Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

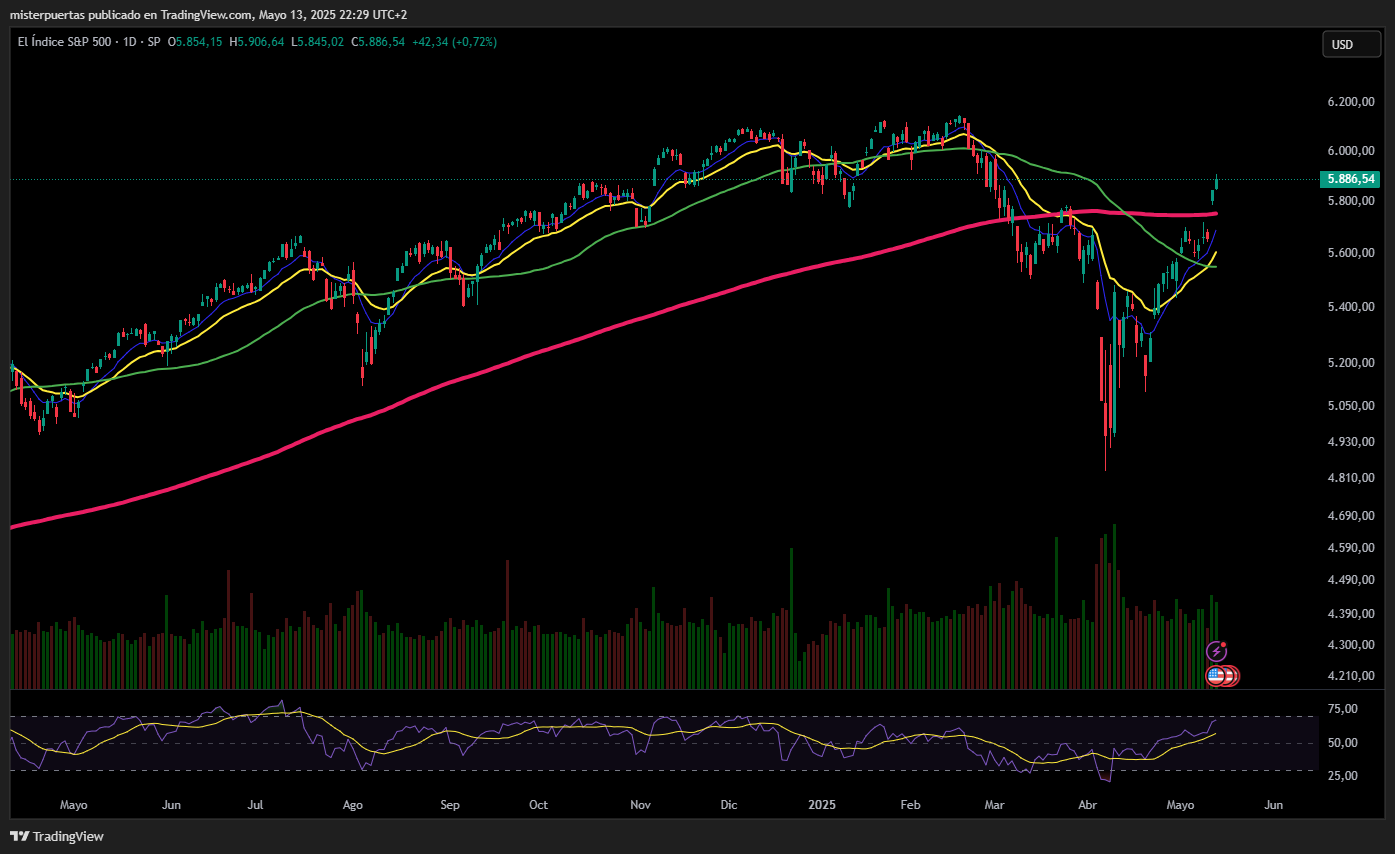

Cierra Wall Street mixto, con el lastre del sector salud para el Dow Jones: SPX +0,72%, NDX +1,58%, Dow -0,64%, Russell +0,49%.

Hoy, pese a que se vieron grandes ganancias, la amplitud fue ligeramente negativa. Eso sí, para nada preocupante y más después del gran repunte generalizado de ayer. La incertidumbre comercial se ha desplomado totalmente, lo cual ayuda a que el mercado de renta variable siga su euforia.

Tanto el S&P como el Nasdaq superaron hoy sus medias móviles de 200 días (ayer y hoy), y ambos han recuperado el "verde" en el año. El Dow Jones quedó rezagado durante el día debido a la caída de UNH (¡bajó un 16% hoy y un 50% desde el 11 de abril!) cuando el CEO renunció inesperadamente, no alcanzó las ganancias y suspendió la orientación para 2025.

Por otro lado, COIN explotó un 25% más al ingresar al S&P 500... ¡Vaya mercado loco! Las acciones más "vendidas en corto" se han disparado casi un 10% desde los mínimos del viernes, y acaban de experimentar la mayor compresión de posiciones cortas en 4 días desde diciembre de 2023.

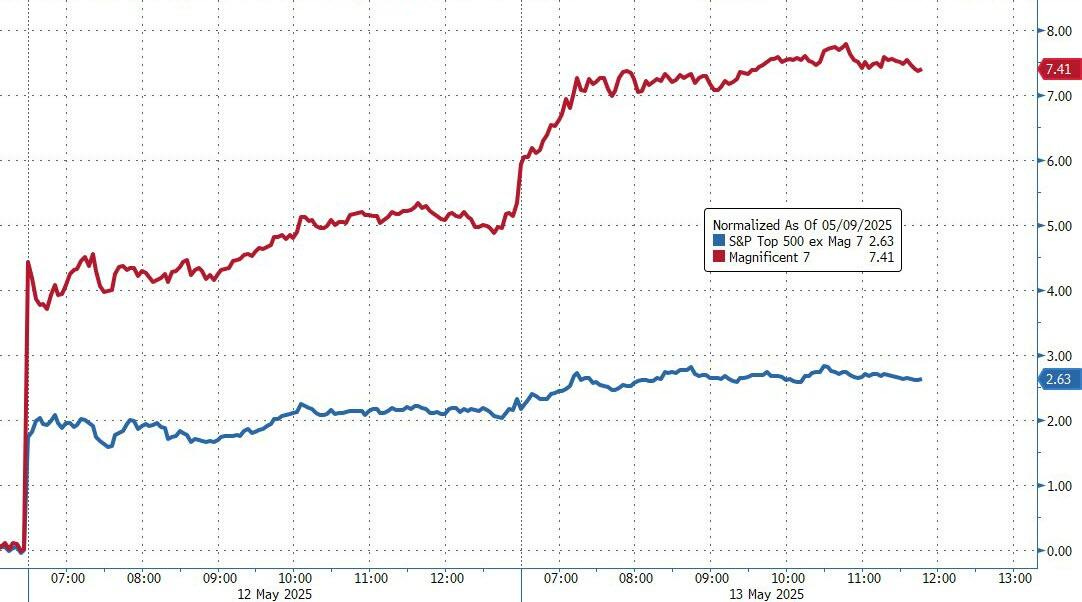

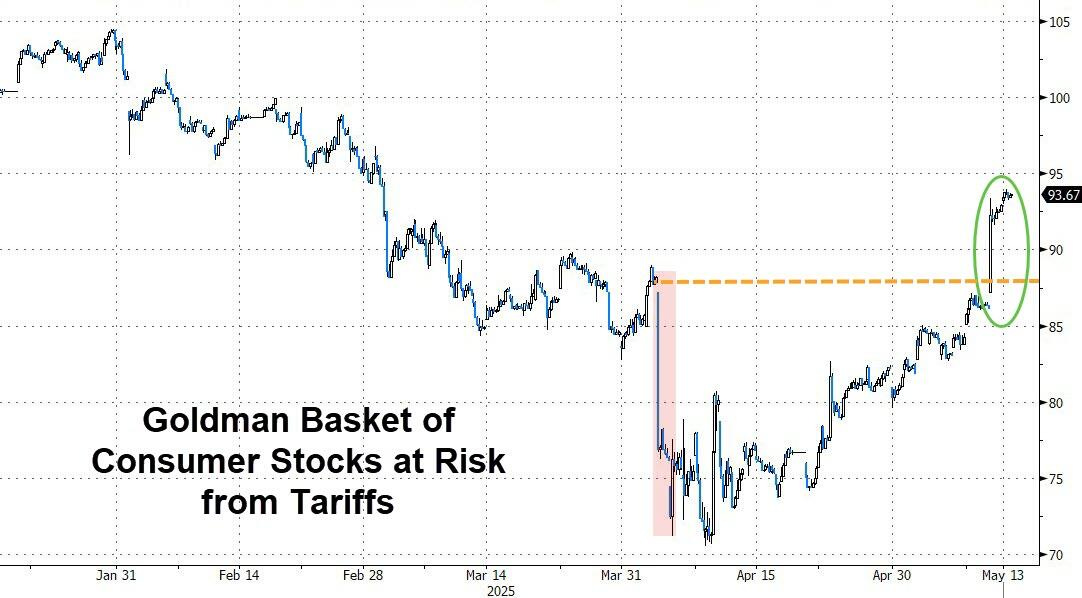

Las acciones de MAG7 ahora suben más del 7% desde el cierre del viernes (el triple del rendimiento del S&P 493). Las acciones minoristas "amenazadas por aranceles" volvieron a subir por encima de los máximos del Día de la Liberación, y eso que los aranceles son MUY superiores.

Sin embargo, el mercado de bonos sigue mostrando alertas: los rendimientos de los bonos del Tesoro continuaron aumentando, liderados por el extremo largo hoy (30 años +4 puntos básicos), con toda la curva ahora entre 10 y 12 puntos básicos arriba en la semana. Con rendimientos a 2 años nuevamente por encima del 4,00%, las probabilidades de bajadas de tipos desaparecen... Ahora solo se descuentan 51 pb de bajada en el año.

El dólar corrigió prácticamente toda la subida de ayer, lo que aprovechó tímidamente el oro. Bitcoin ganó un 1,65% para rondar los 105.000 dólares. Los precios del petróleo subieron y el WTI intentó alcanzar los 64 dólares.

El foco…

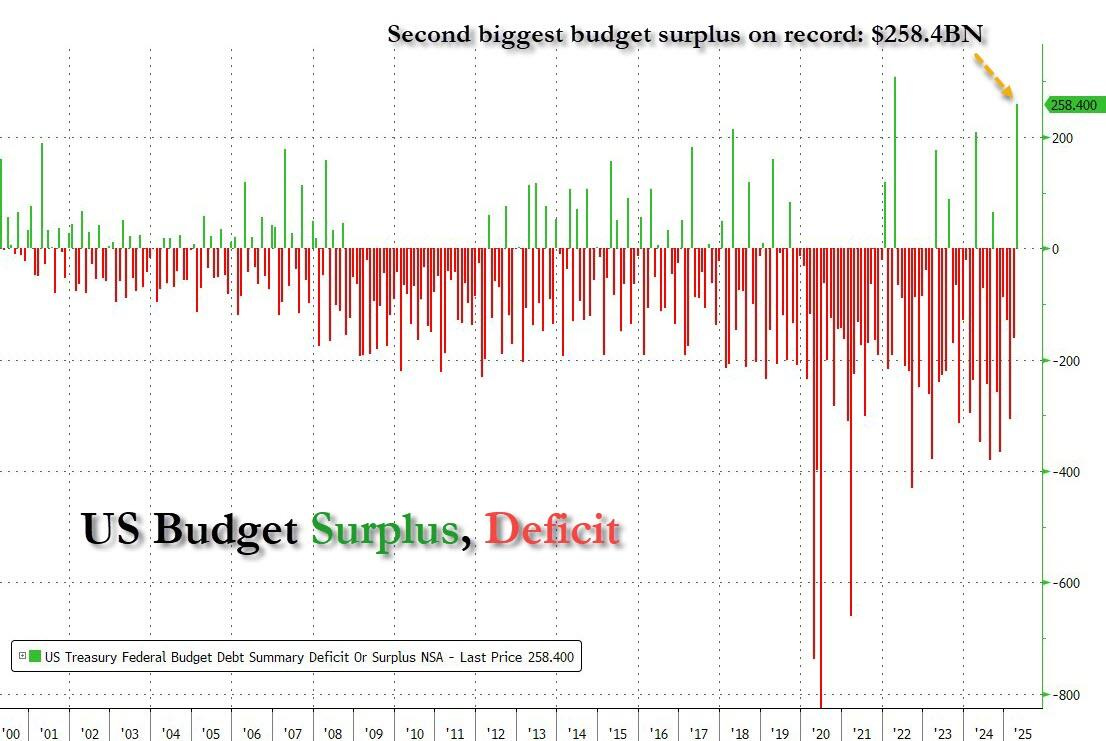

En abril, el Tesoro de los EE. UU. generó un superávit de $258,4 mil millones, este es el segundo superávit más grande registrado.

ZeroHedge

¿Quieres invertir cómo un PRO?

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

InvestingPro es la herramienta premium de Investing que te brinda acceso a análisis avanzados y datos financieros detallados para tomar decisiones informadas.

Accede a más de 100 métricas clave, como ratios financieros, flujo de caja libre y valor razonable estimado mediante modelos de aprendizaje automático.

Ideal si quieres ir más allá de los titulares y profundizar en las métricas que realmente importan.

AHORA con OFERTA FLASH del 50%

Aprovecha un 15% de descuento extra en tu suscripción a InvestingPro utilizando el código “misterpuertas” al registrarte.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.72%

🔴 Dow Jones -0.64%

🟢 Nasdaq100 +1.58%

🟢 Russell2000 +0.49%

Otros activos

🟢 WTI +2.64%

🟢 XAU/USD +0.47%

🟢 BTC/USD +1.49%

Europa

🟢 German DAX +0.31%

🟢 Stoxx 600 +0.12%

🟢 France's CAC +0.30%

🟢 Spain's Ibex +0.83%

Asia

🟢 Nikkei 225 +1.43%

🔴 Hang Seng -1.87%

🔴 Nifty 50 -1.39%

Divisas

🔴 DXY -0.81% ≈ 100.515

🟢 EUR/USD +0.92%

🔴 USD/JPY -0.67%

🟢 GBP/USD +0.97%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Hoy, pese a que se vieron grandes ganancias, la amplitud fue ligeramente negativa. Eso sí, para nada preocupante y más después del gran repunte generalizado de ayer. La incertidumbre comercial se ha desplomado totalmente, lo cual ayuda a que el mercado de renta variable siga su euforia.

Tanto el S&P como el Nasdaq superaron hoy sus medias móviles de 200 días (ayer y hoy), y ambos han recuperado el "verde" en el año.

El Dow Jones quedó rezagado durante el día debido a la caída de UNH (¡bajó un 16% hoy y un 50% desde el 11 de abril!) cuando el CEO renunció inesperadamente, no alcanzó las ganancias y suspendió la orientación para 2025.

Por otro lado, COIN explotó un 25% más al ingresar al S&P 500...

Las acciones más "vendidas en corto" se han disparado casi un 10% desde los mínimos del viernes, y acaban de experimentar la mayor compresión de posiciones cortas en 4 días desde diciembre de 2023.

Las acciones de MAG7 ahora suben más del 7% desde el cierre del viernes (el triple del rendimiento del S&P 493).

ZeroHedge

Renta fija

Sin embargo, el mercado de bonos sigue mostrando alertas: los rendimientos de los bonos del Tesoro continuaron aumentando, liderados por el extremo largo hoy (30 años +4 puntos básicos), con toda la curva ahora entre 10 y 12 puntos básicos arriba en la semana.

Con rendimientos a 2 años nuevamente por encima del 4,00%, las probabilidades de bajadas de tipos desaparecen... Ahora solo se descuentan 51 pb de bajada en el año.

Divisas y materias primas

El dólar corrigió prácticamente toda la subida de ayer, lo que aprovechó tímidamente el oro.

Bitcoin ganó un 1,65% para rondar los 105.000 dólares.

Los precios del petróleo subieron y el WTI intentó alcanzar los 64 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Coinbase (COIN): Sustituirá a Discover Financial (DFS) en el S&P 500 después del cierre del mercado el 19 de mayo.

Boeing (BA): China levantó su prohibición de un mes sobre las entregas de aviones de Boeing.

Hertz (HTZ): Reportó una pérdida por acción mayor de la esperada y los ingresos no alcanzaron las previsiones.

Honda Motor (HMC): Prevé que su beneficio operativo anual caiga un 59%, citando los aranceles de EE. UU. y un yen japonés más fuerte; pospuso dos años sus planes para construir una cadena de valor de vehículos eléctricos en Canadá.

On Holding (ONON): Superó las previsiones de ingresos y elevó el crecimiento de ventas netas para el año fiscal 2025.

UnitedHealth (UNH): Anunció una transición en el liderazgo y suspendió las previsiones para 2025 debido a que se esperan mayores gastos médicos de lo anticipado.

Under Armour (UAA): Superó en beneficios por acción e ingresos, y ofreció una sólida previsión de beneficios para el próximo trimestre.

Amazon (AMZN): Firmó un acuerdo con FedEx (FDX).

Grandes empresas estadounidenses: El presidente Trump dijo que habrá acuerdos con Amazon (AMZN), Oracle (ORCL), AMD (AMD), Uber (UBER), Johnson & Johnson (JNJ) y Qualcomm (QCOM).

Nvidia (NVDA) y Humain anunciaron una alianza estratégica para construir fábricas de IA en Arabia Saudí; Nvidia enviará 18.000 de sus chips de IA más nuevos a Humain.

Nvidia (NVDA): EE. UU. estaría considerando permitir que Emiratos Árabes Unidos compre más de un millón de chips avanzados de Nvidia (NVDA), según Bloomberg.

AMD (AMD) y Humain forman una colaboración estratégica valorada en 10.000 millones de USD para avanzar en inteligencia artificial a nivel global.

Tesla (TSLA): El CEO Musk expresó su interés en llevar los robotaxis a Arabia Saudí.

Microsoft (MSFT): Según CNBC, estaría recortando el 3% de su plantilla total; los recortes no estarían relacionados con el desempeño.

Intel (INTC): Un ejecutivo sugiere que el nuevo CEO no está considerando cambios estratégicos importantes para la compañía; el CFO añade que "el volumen comprometido no es significativo" actualmente para la última tecnología de fabricación 14A.

Boeing (BA): Entregó 45 aviones en abril y, hasta el 30 de abril, registró 249 pedidos brutos en el año; la cartera oficial de pedidos asciende a 5.643 pedidos a fecha del 30 de abril.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron ligeramente al alza este martes, aunque el impulso positivo generado por una lectura moderada de la inflación en EE. UU. y una tregua en la disputa comercial entre China y Estados Unidos comenzó a desvanecerse, mientras los inversores analizaban una combinación de resultados corporativos dispares.

El índice paneuropeo STOXX 600 cerró con una subida del 0,1%, en torno a su nivel más alto desde finales de marzo, encadenando su cuarta sesión consecutiva de ganancias.

El índice alcanzó un máximo intradía tras conocerse que la inflación en EE. UU. fue más baja de lo esperado, aunque persistió cierta cautela ya que el informe aún no reflejaba el impacto de los aranceles del presidente Donald Trump.

"Estamos en una situación en la que todo el mundo asume que lo que vemos ahora no será lo mismo que veremos dentro de unos meses", explicó Danni Hewson, jefa de análisis financiero en AJ Bell.

"Los inversores se tomarán este informe con pinzas".

Las bolsas mundiales se habían disparado el lunes después de que Pekín y Washington acordaran una pausa de 90 días en la mayoría de los aranceles impuestos en abril, lo que trajo alivio a los inversores preocupados por una posible recesión global provocada por la guerra comercial.

Las bolsas europeas han recuperado gran parte de las pérdidas causadas por los aranceles de Trump el mes pasado, aunque persisten temores de que unos gravámenes más altos puedan frenar el crecimiento global.

"Una vez pasada la euforia inicial, los inversores están mirando la letra pequeña y entienden que, aunque los aranceles estén pausados durante estos 90 días, siguen siendo mucho más altos que al inicio del año", añadió Hewson.

La volatilidad del mercado se mantuvo baja. El índice de volatilidad Euro STOXX tocó su nivel más bajo en 11 semanas.

Algunos comentarios de acciones

Los resultados empresariales también fueron protagonistas. Bayer (BAYGn.DE) subió un 2,8% tras registrar una caída menor a la esperada en su beneficio ajustado del primer trimestre.

Sin embargo, las mayores reaseguradoras de Alemania, Munich Re (MUVGn.DE) y Hannover Re (HNRGn.DE), cayeron un 4,6% y 4,4% respectivamente, tras informar de fuertes caídas en sus beneficios del primer trimestre debido a reclamaciones por un total de 1.700 millones de euros relacionadas con los incendios forestales en Los Ángeles este año. Estas compañías lastraron el índice del sector asegurador (.SXIP), que retrocedió un 1,2%.

No obstante, según los últimos datos de LSEG IBES, se espera que las empresas europeas reporten un aumento del 1,9% en los beneficios del primer trimestre, frente al 0,4% previsto hace una semana.

En el sector de renovables, la danesa Vestas (VWS.CO) se disparó un 9,2%, liderando las ganancias del STOXX 600. Según los operadores, las propuestas preliminares de legisladores estadounidenses para derogar algunas medidas climáticas no fueron tan severas como se temía.

También destacaron EDP Renováveis (EDPR.LS), que subió un 7,5%, y Acciona Energía (ANE.MC), que avanzó un 5,4%.

En la sesión asíatica…

Las bolsas asiáticas registraron ligeras ganancias, impulsadas por el optimismo tras el acuerdo de tregua comercial entre las dos mayores economías del mundo. Sin embargo, las acciones en Hong Kong cayeron tras el fuerte repunte del lunes.

El MSCI Asia Pacific Index llegó a subir hasta un 1%, aunque recortó sus avances y cerró con una ganancia del 0,2%. Las acciones de TSMC, Recruit y Toyota fueron los principales impulsores del índice.

Las bolsas japonesas estuvieron entre las que más subieron en la región, con el índice Topix marcando su racha de ganancias más larga en casi 16 años. Los índices de referencia también avanzaron en Taiwán y Malasia.

Aun así, las acciones en Hong Kong retrocedieron, ya que el acuerdo comercial se interpreta como una señal de que Pekín podría no necesitar anunciar un estímulo económico de gran escala. Por su parte, las bolsas en la China continental redujeron sus ganancias iniciales y cerraron prácticamente sin cambios.

En India, los índices también cayeron debido a la desaceleración del repunte en el sector tecnológico.

Eventos relevantes de la jornada

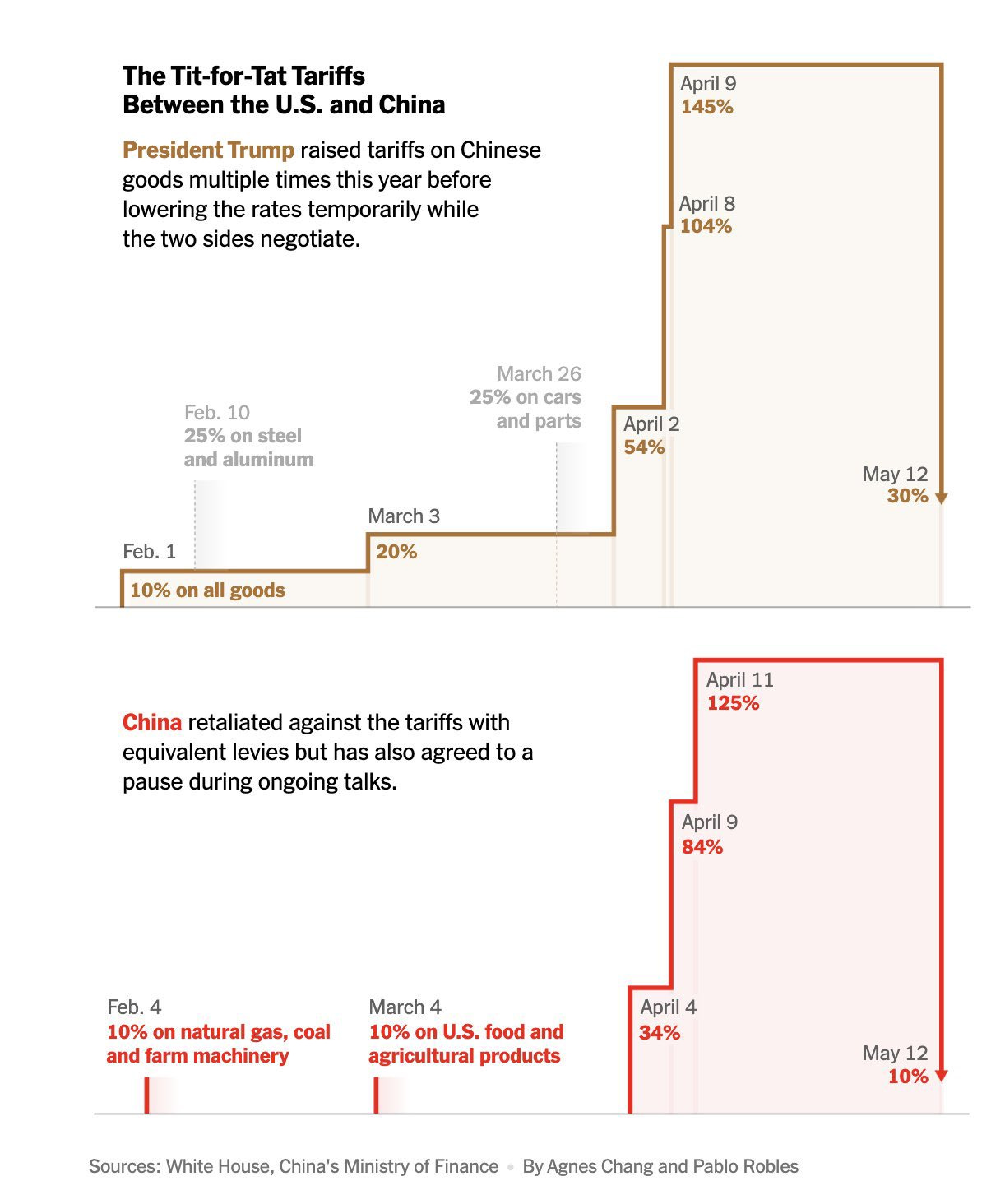

Recordemos el acuerdo con China que está generando tanto optimismo y algunas actualizaciones:

Según la orden ejecutiva de la Casa Blanca, EE.UU. reducirá el arancel mínimo sobre los envíos chinos (minimis) del 120% al 54%, y se mantendrá una tarifa plana mínima de 100 USD.

Ni un día sin comentarios de Trump:

Sobre China

China ha aceptado abrirse al comercio con EE. UU.

Tuvimos reuniones excelentes con el Reino Unido y China.

China tiene que hacerlo, veremos qué pasa.

Sobre Fiscalidad y economía

El Congreso está a punto de aprobar el mayor recorte de impuestos de la historia.

El plan de impuestos será como un cohete.

Estamos en buena posición para aprobar el plan de impuestos.

Estamos añadiendo 1 billón de dólares en inversiones en EE. UU. gracias al viaje a Arabia Saudí.

Sobre Relaciones internacionales

Tuvimos reuniones excelentes con el Reino Unido y China.

Le dijo a Huang: “Tim Cook no está aquí, pero tú sí.”

Se refirió al CEO de NVIDIA, Huang, como “mi amigo”.

Sobre Tecnología

Le dijo a Huang: “Tim Cook no está aquí, pero tú sí.”

Se refirió al CEO de NVIDIA, Huang, como “mi amigo”.

Sobre Comercio y aranceles

Estamos imponiendo aranceles a los países que nos impusieron aranceles.

Ahora los estamos tarifando a un nivel que nadie había visto antes. Sobre Salud y farmacia

Veremos los precios de los medicamentos y la industria farmacéutica caer a niveles nunca vistos.

Sobre los mercados dijo Trump dijo:

La bolsa subirá más.

Es increíble lo que puede hacer un mercado en alza.

Va a subir mucho más.

El mejor indicador del mercado es el propio Trump.

TomasOnMarkets

Trump: Quiero llegar a un acuerdo con Irán

Llevaremos las exportaciones de petróleo de Irán a cero si no se alcanza un acuerdo

Si Irán lo rechaza, no tendremos otra opción que aplicar la máxima presión

Tomaremos todas las medidas necesarias para evitar que Irán obtenga un arma nuclear

La oferta a Irán no estará sobre la mesa para siempre

La decisión está en manos de Irán

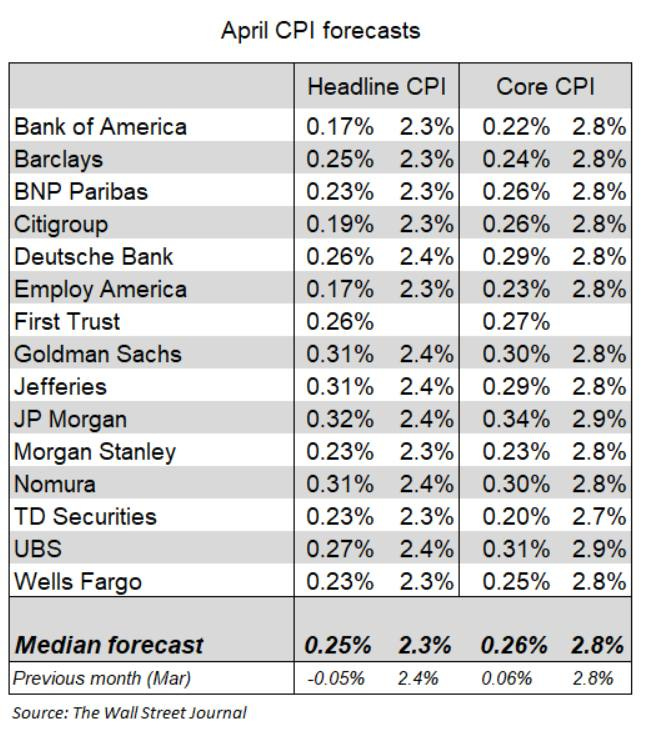

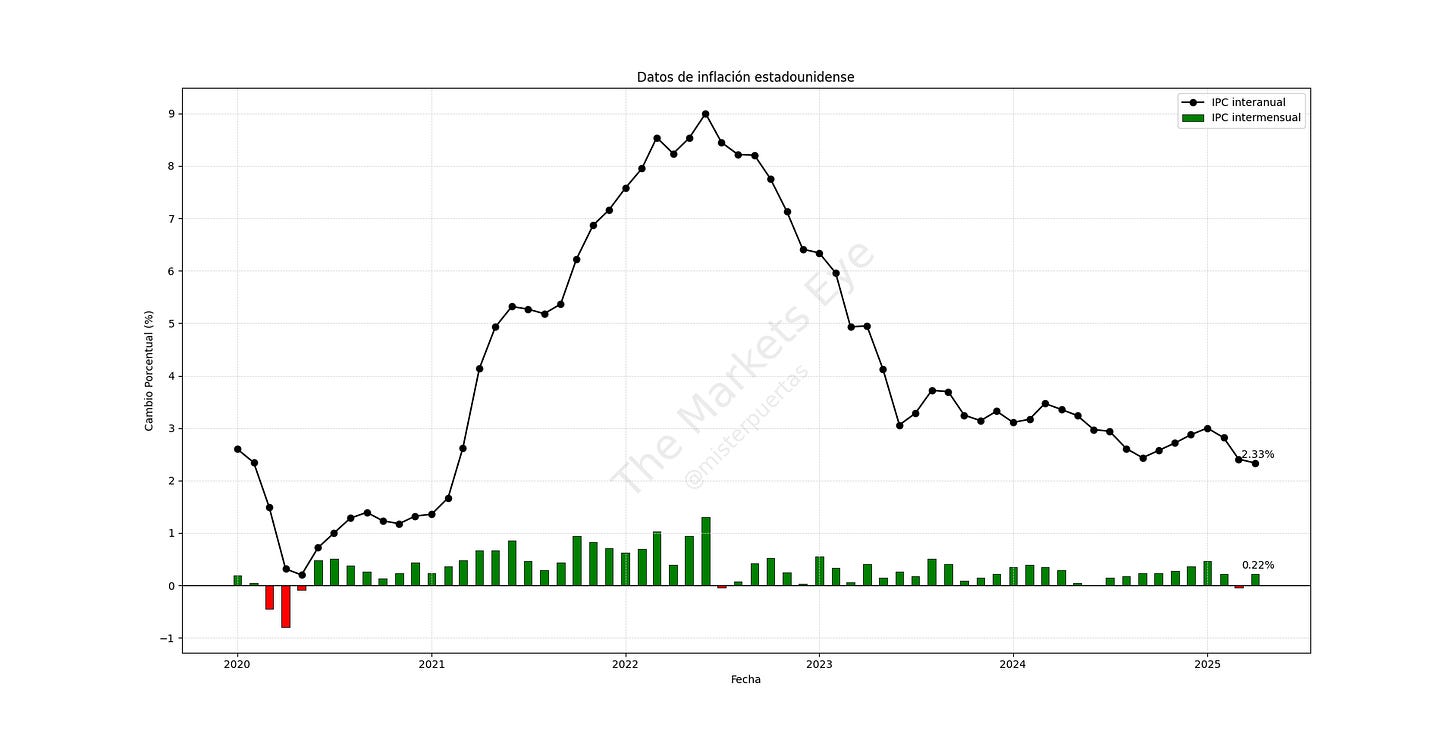

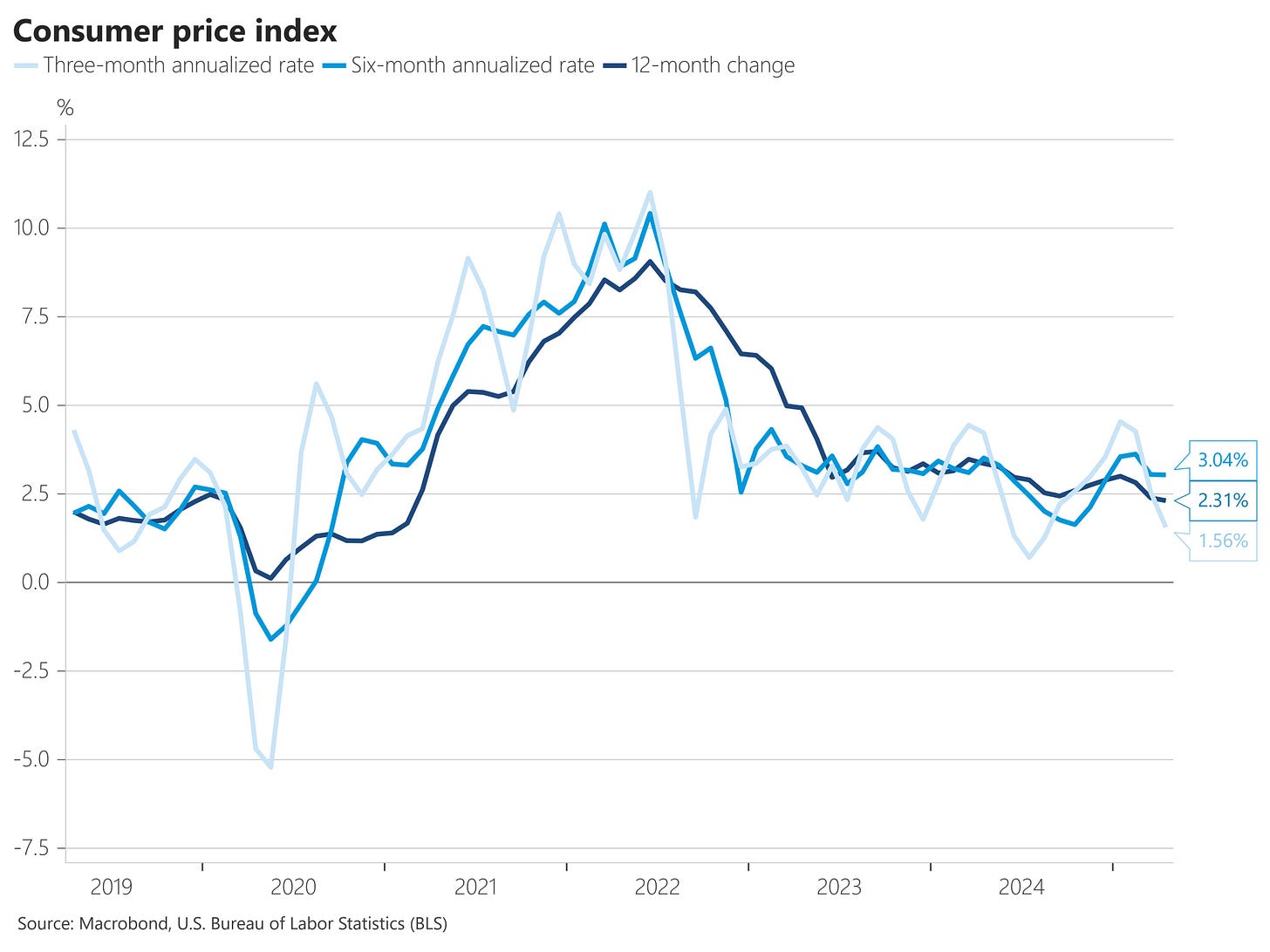

Datos de inflación

Esto era lo que se esperaba:

Los datos de inflación correspondientes a abril, primer mes con los aranceles, fueron inferiores a lo esperado. No hay rastro de los aranceles, de momento.

El IPC subió un 0,22% mensual, dejando la tasa interanual al 2,33%, marcando un nuevo mínimo de cuatro años.

El IPC general fue del 1,6 % anualizado en el periodo de tres meses hasta abril.

En los últimos seis meses, fue del 3,0 % anualizado, igual que en abril.

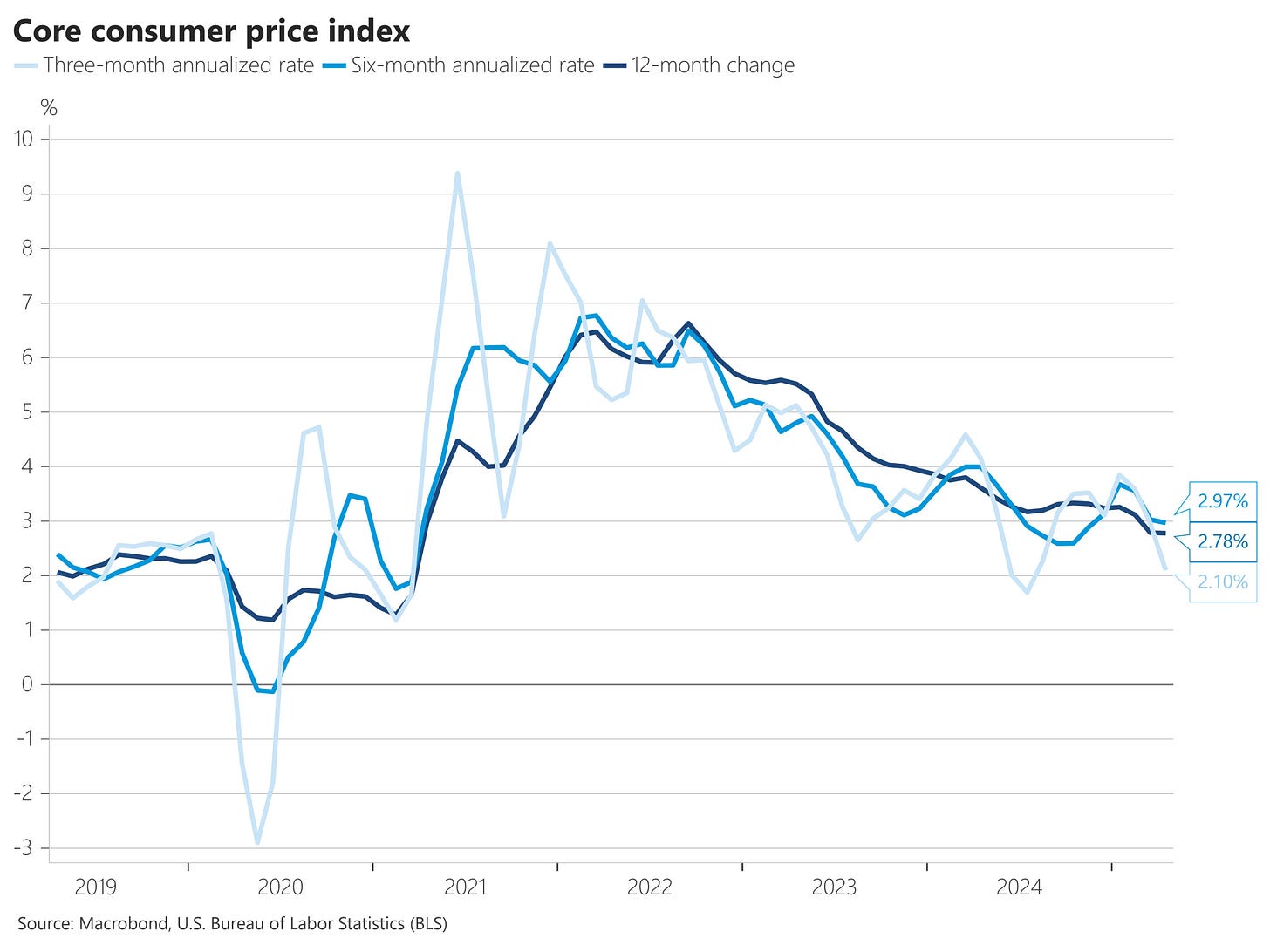

El IPC subyacente subió un +0,24%, manteniendo la tasa interanual en 2,78%. La tasa interanual se sitúa es la más baja desde abril de 2021.

El IPC subyacente fue del 2,1 % anualizado en el periodo de tres meses hasta abril.

En los últimos seis meses, fue del 3,0 % anualizado, igual que en marzo.

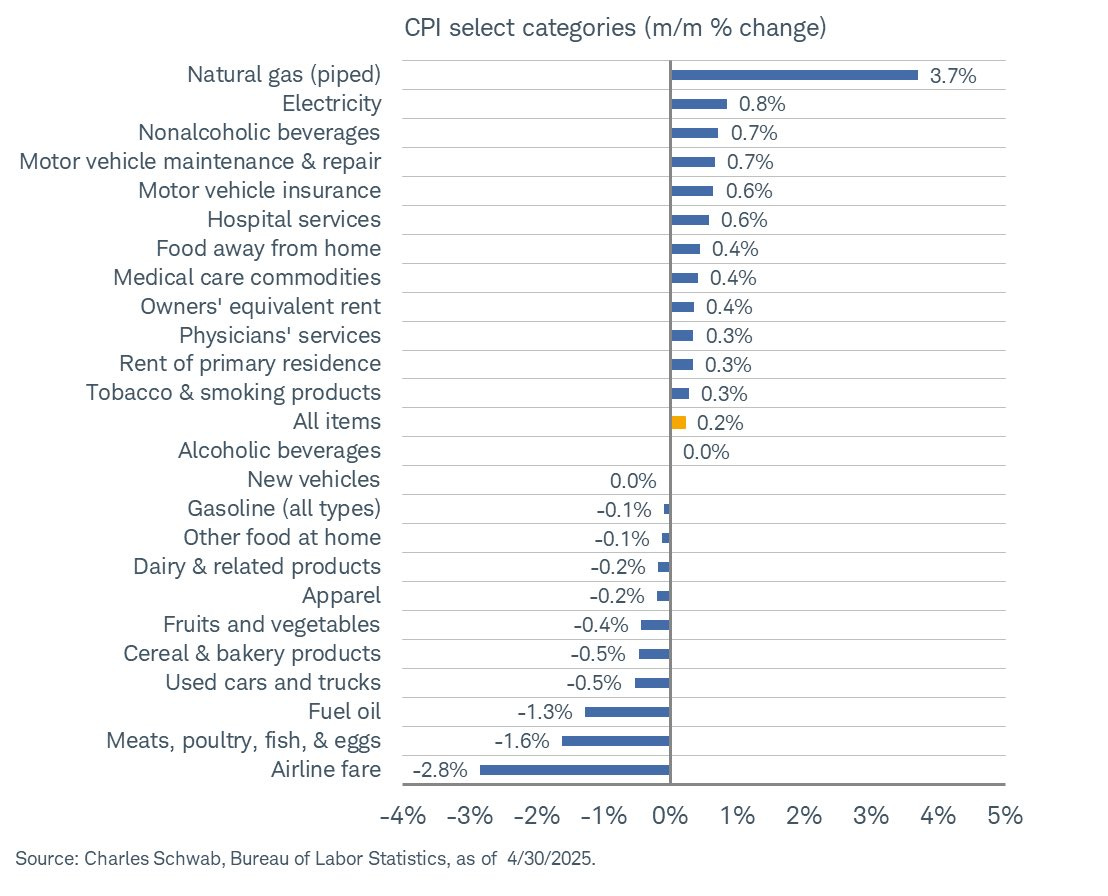

Por componentes:

Los precios de bienes subyacentes subieron un +0,06 % en abril, frente al -0,09 % de marzo. En términos interanuales, la inflación de bienes subyacentes pasó de -0,10 % en marzo a +0,13 % en abril.

El componente de vivienda (shelter) estuvo en línea con las lecturas más moderadas recientes, con un +0,33 % en abril (+3,7 % interanual).

Los servicios subyacentes excluyendo vivienda subieron un +0,21 % en abril (+2,8 % interanual).

Los costes de vivienda subieron un 0,3 %, representando más de la mitad del aumento mensual total.

Los precios de la energía aumentaron un 0,7 %, impulsados por el alza en gas natural y electricidad, que compensaron la caída en los precios de la gasolina.

En contraste:

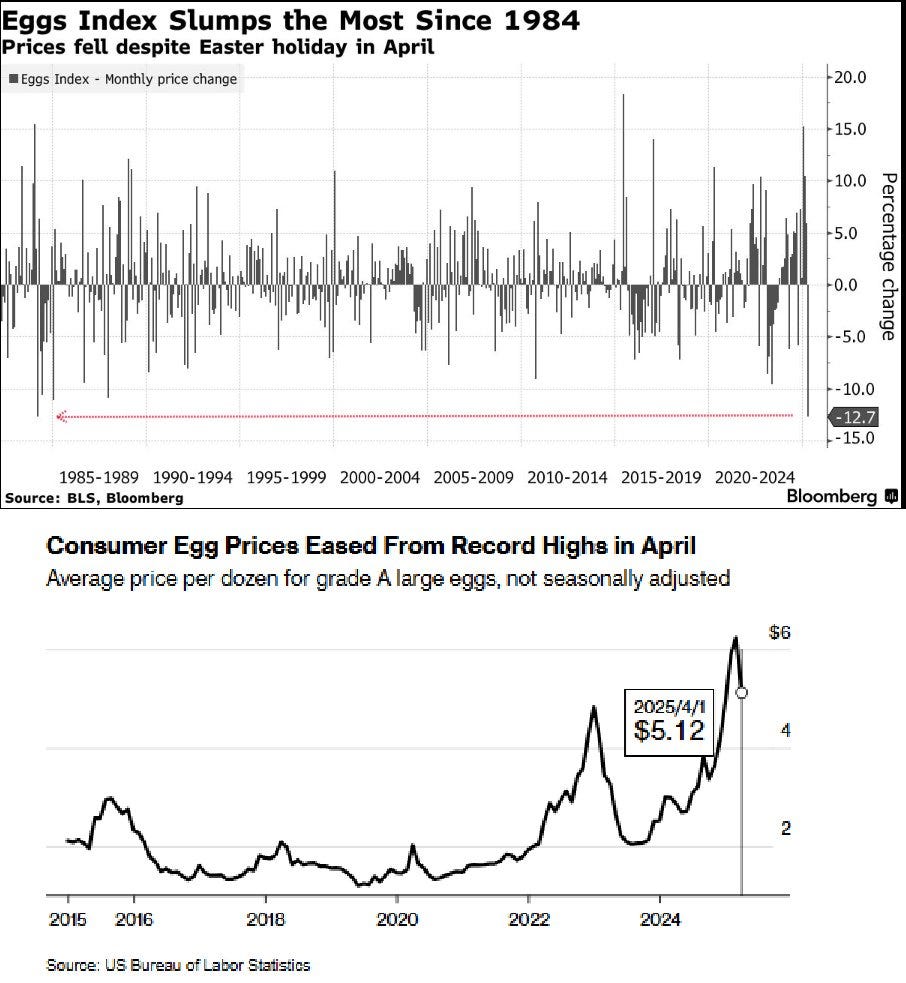

Los precios de los alimentos bajaron un 0,1 %, debido a una caída del 0,4 % en alimentos para el hogar, que superó el aumento del 0,4 % en alimentos fuera del hogar. (Los huevos cayeron alrededor de un 12,7 % en el mes, la mayor caída desde 1984.)

También disminuyeron los precios de billetes de avión, coches y camiones usados, comunicaciones y ropa.

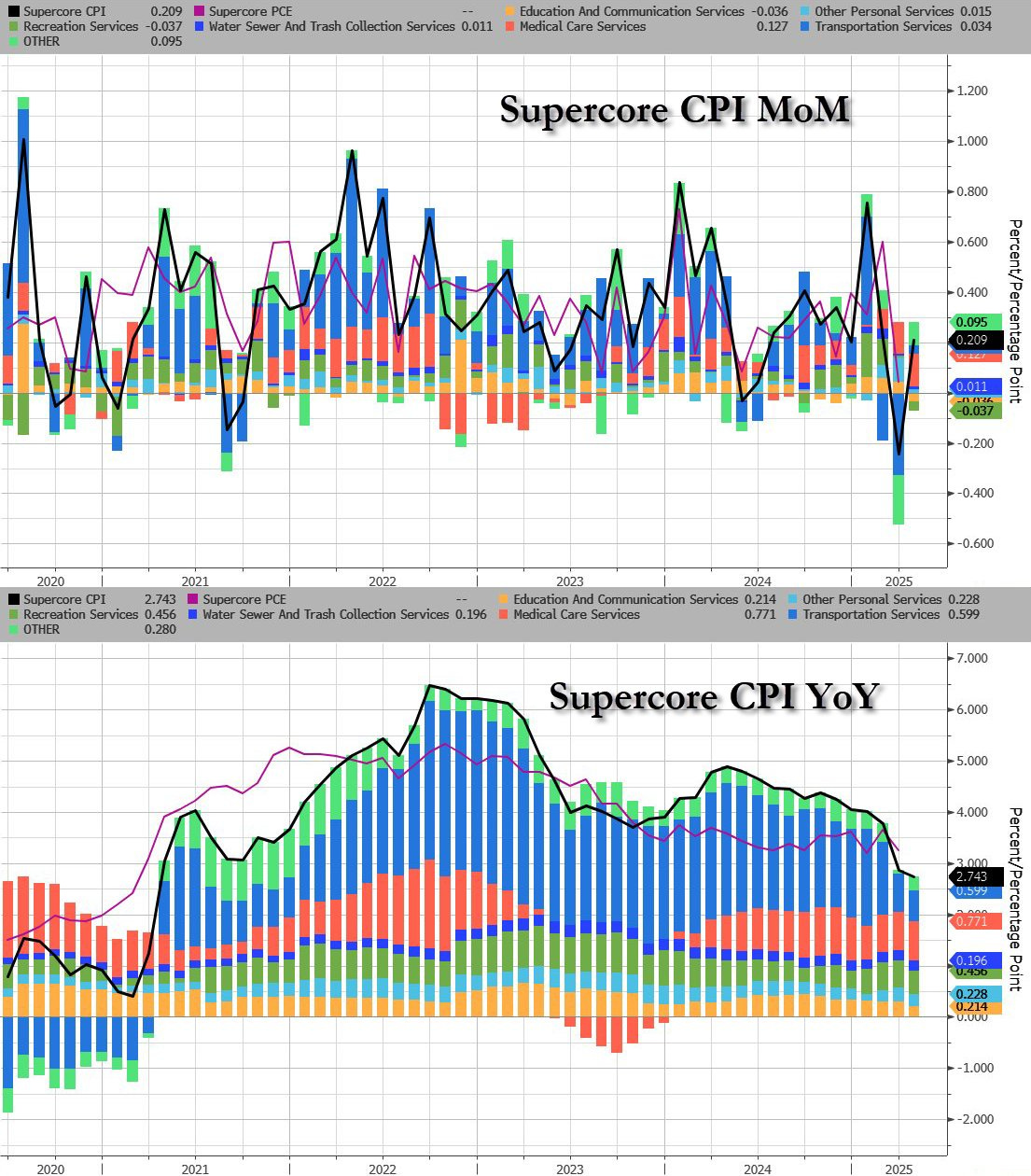

El llamado IPC SuperCore (Servicios Ex Vivienda) cayó a +3,01% interanual, el nivel más bajo desde diciembre de 2021...

Zerohedge

En resumen: los cambios de precios fueron relativamente moderados pese al fuerte aumento en los aranceles de abril.

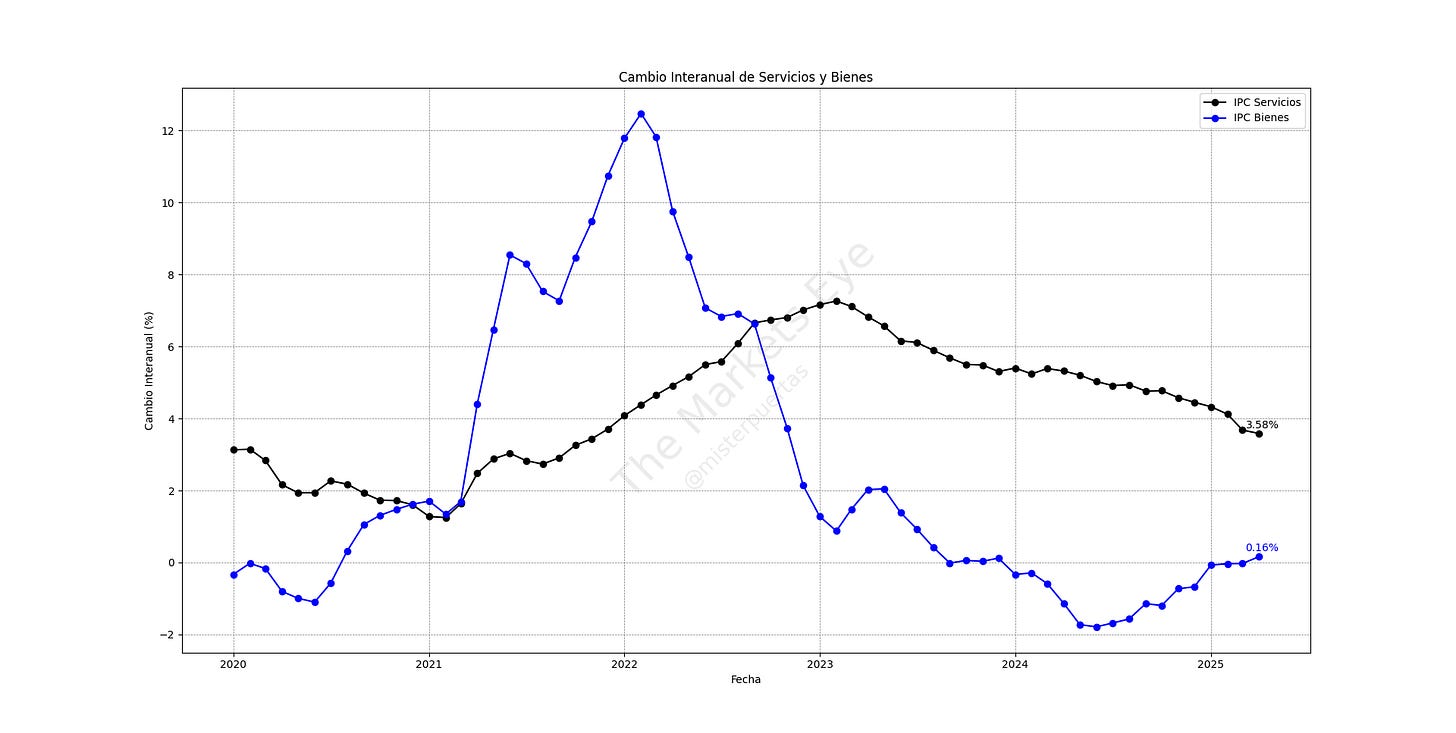

La deflación en bienes se ha estancado, tras haber contribuido de forma significativa a contener la inflación en los últimos dos años (tendencia que ya opbservabamos estos últimos meses).

Pero los servicios —tanto vivienda como no vivienda— han mostrado una desinflación constante.

Los analistas esperaban que los aranceles sumaran entre 6 y 7 puntos básicos a la inflación subyacente en abril, con la mayor parte del efecto traslado prevista para más adelante en el segundo trimestre o en el tercero.

Aunque son buenas noticias, estas cifras tendrán poco impacto en el debate actual sobre el posible efecto inflacionario de los aranceles: entre quienes interpretarán estos datos como una señal de que no hay traslados de precios significativos, y quienes argumentarán que aún es demasiado pronto para verlos reflejados.

No podía faltar el comentario de Trump sobre la inflación: ¡No hay inflación, y los precios de la gasolina, la energía, los comestibles y prácticamente todo lo demás han bajado! La Reserva Federal debe bajar la tasa, como lo han hecho Europa y China. ¿Qué tiene de malo que Powell haya llegado demasiado tarde? ¿Es injusto para Estados Unidos, que está listo para florecer? ¡Dejen que todo suceda, será algo maravilloso!

Alguien parece nervioso por los bonos…

El ambicioso objetivo de Trump

El Plan 2.0 va cogiendo forma:

Zerohedge

¿Y el ambicioso objetivo de reducir el deficit fiscal cómo va?

En abril, el Tesoro de los EE. UU. generó un superávit de $258,4 mil millones después del déficit de $160,5 mil millones del mes pasado; este es el segundo superávit más grande registrado, solo mayor que el superávit récord de $308 mil millones de 2021.

Zerohedge

Si bien los superávits en EE. UU. son escasos, el único momento del año en que se pueden observar (ocasionalmente) es en abril, cuando un aumento en los ingresos fiscales compensa lel gasto público.

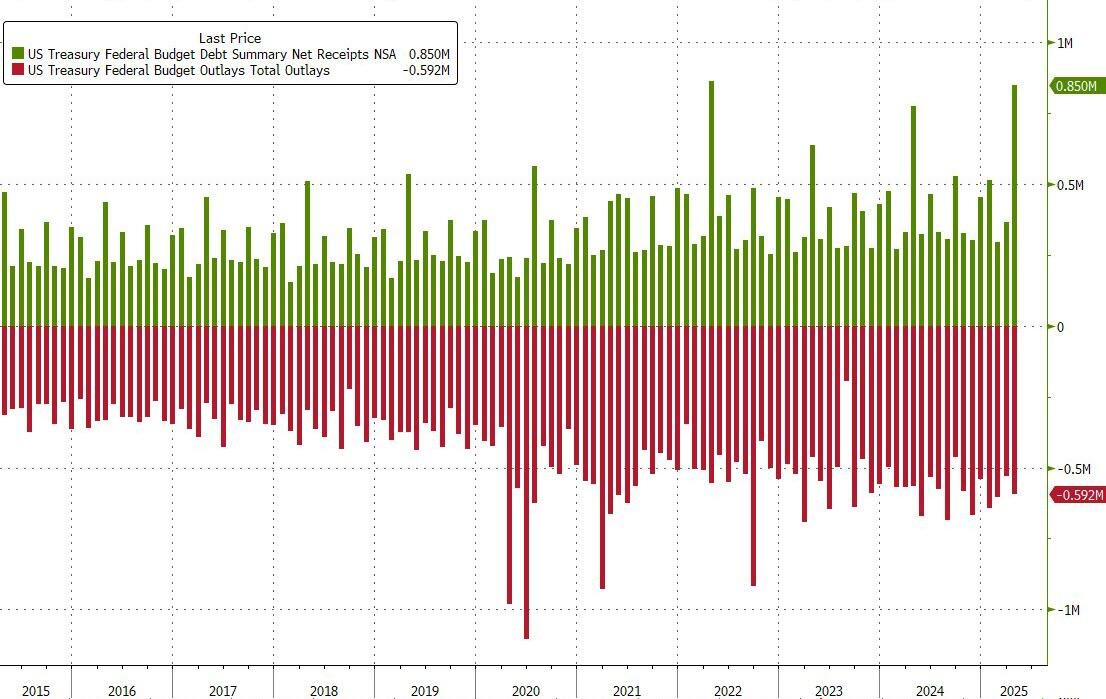

Los ingresos recaudados por el Tesoro de EEUU. lograron compensar con creces este gasto masivo y aumentaron hasta los 850 mil millones de dólares, justo por debajo del récord de 864 mil millones de dólares de abril de 2022.

El gastó registro un dato de 592 000 millones de dólares en abril (algo más que los 528 000 millones de marzo y más que los 567 000 millones de hace un año).

Zerohedge

La razón principal del inesperado superávit presupuestario fue una recaudación fiscal mucho mayor de lo previsto, principalmente gracias al aumento del impuesto a las ganancias de capital que probablemente no se repita cada año (a menos que veamos que el S&P suba otro 20% para fin de año)...

Sin embargo… El gran aumento de la recaudación por aranceles también está ayudando... Se han duplicado, pasando de 8 200 millones de dólares en marzo a un récord de 15 600 millones de dólares en abril.

EEUU. recaudó un récord de 16.300 millones de dólares en aranceles aduaneros en abril. Desde el inicio del año fiscal en octubre, ya se han recaudado 63.300 millones de dólares, lo que supone un aumento de 15.400 millones respecto al mismo periodo del año anterior.

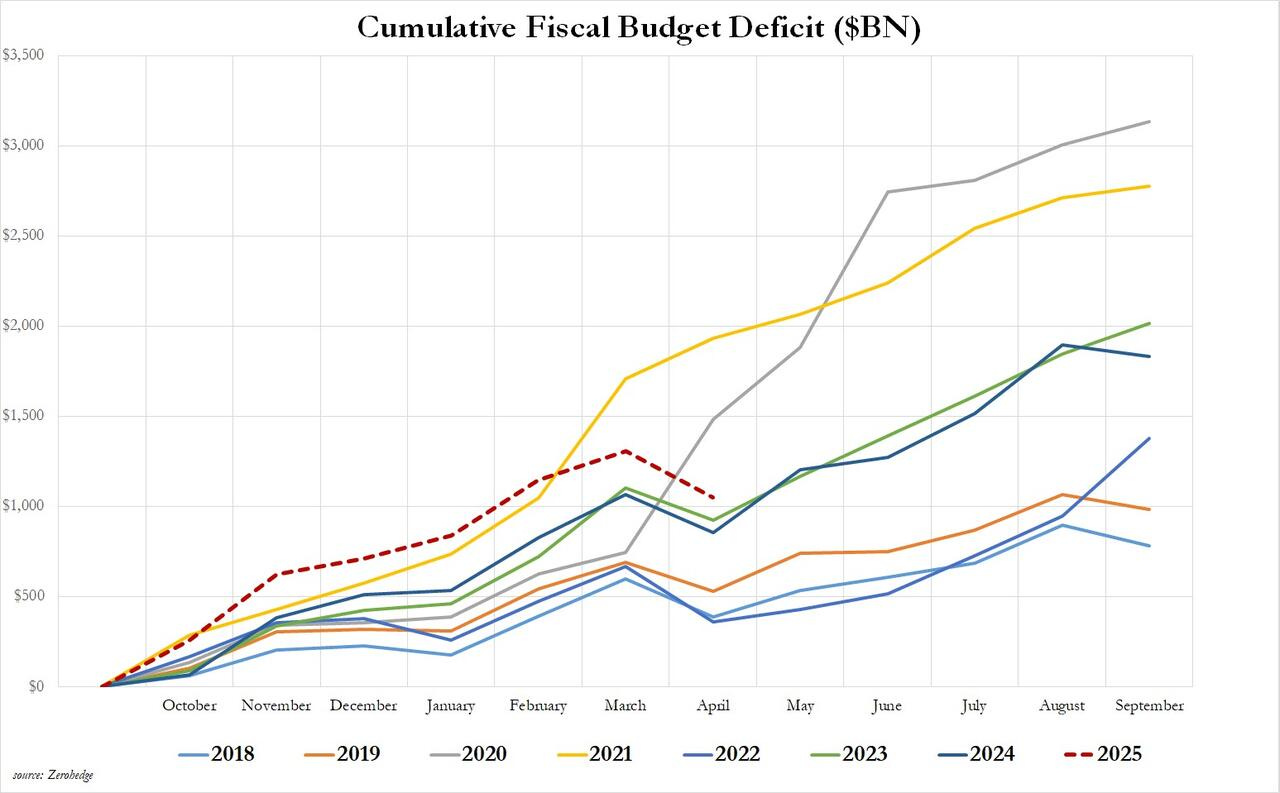

El repunte inesperado en los ingresos y el consiguiente superávit presupuestario han cambiado el panorama fiscal de EE. UU. en 2025.

¡Ya no es el año de mayor deficit reciente, ahora es el tercero!

Hace apenas cuatro meses, en enero —último mes del mandato de Biden—, el país había gastado un récord de 840.000 millones de dólares en los primeros cuatro meses del año fiscal, lo que apuntaba a un déficit acumulado sin precedentes.

Pero todo cambió:

En marzo se produjo una fuerte desaceleración del gasto, lo que moderó el déficit acumulado.

En abril, gracias al aumento de ingresos, el déficit fiscal descendió a 1,049 billones de dólares, desde el pico de 1,037 billones registrado en marzo (sí, el dato bajó porque el superávit de abril compensó los meses anteriores).

Esto sitúa el déficit acumulado por debajo del ritmo de 2021 y 2020, lo que, si bien sigue siendo alto, rompe la tendencia que se temía a comienzos de año.

Zerohedge

Pese a esto... Las cinco categorías principales de gasto están creciendo mucho más rápido que los ingresos, y algo tiene que cambiar estructuralmente para que la tendencia de estos dos meses pueda mantenerse a lo largo del año.

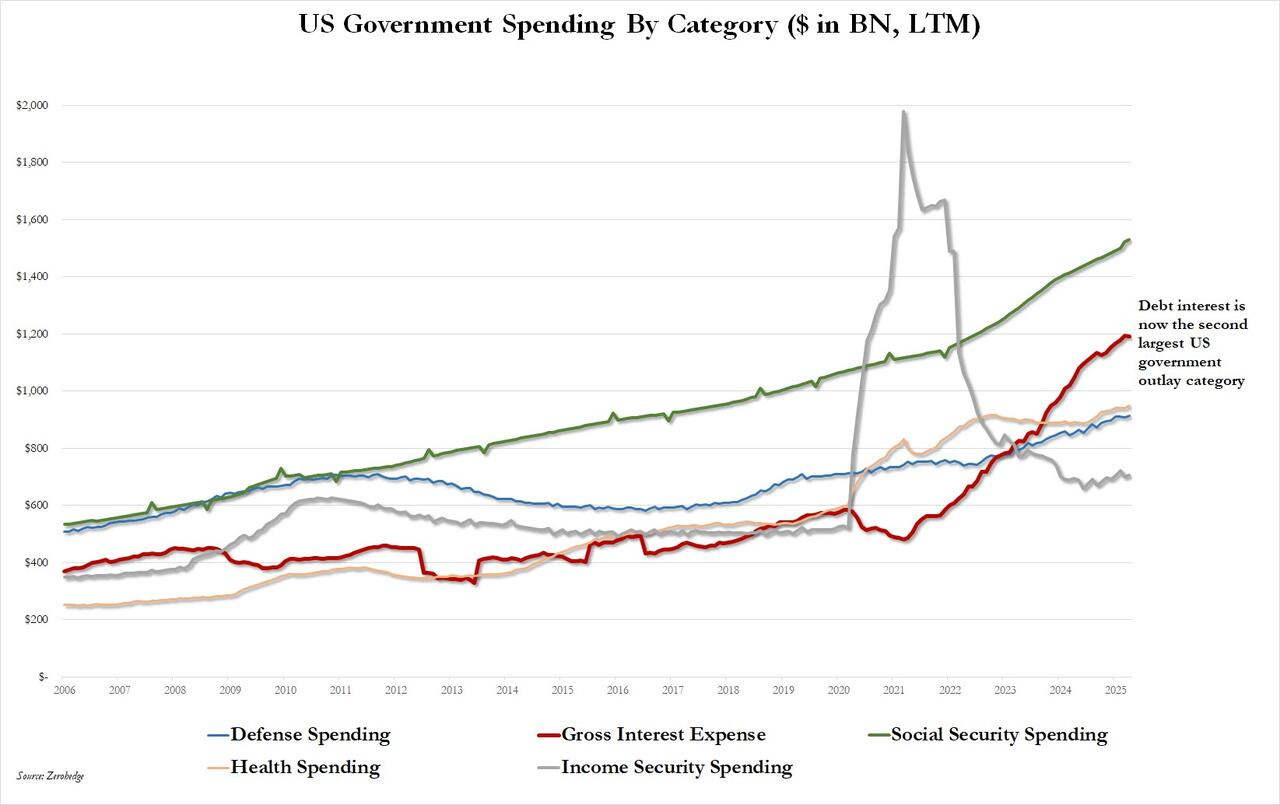

Aunque los logros de DOGE han sido admirables, no son reducciones de gasto recurrentes. De los 592.000 millones de gasto de abril, más de 100 000 millones de dólares fueron intereses brutos sobre la deuda estadounidense.

Y esta es la única partida de gasto "fácil" de reducir... Sin duda, muy apasionante seguir este intento de reestructuración, tan complicado y con tantas consecuencias a nivel económico y bursátil.

Zerohedge

Y si además… Los aranceles se reducen… El acuerdo comercial entre EE. UU. y China es una buena noticia para la economía y el mercado bursátil. Pero si se toma al pie de la letra, reduciría los ingresos por aranceles en aproximadamente un 1% del PIB (~300.000 millones de dólares).

Otros desarrollos políticos también están empujando a EE. UU. por el camino de la prodigalidad fiscal.

Las proyecciones de reducción de gasto anual del DOGE han caído de 2 billones de dólares inicialmente a 150.000 millones según la última estimación. Y luego está el próximo proyecto de ley de reconciliación.

Como se esperaba, las propuestas del Comité de Medios y Arbitrios sobre recortes de impuestos, especialmente retroactivos, apuntan a recortes adelantados. Seguimos siendo escépticos de que los recortes de gasto se acerquen siquiera a compensar los recortes de impuestos.

De nuevo, eso es una buena noticia para el crecimiento y una mala noticia para el déficit.

Las noticias de ayer sobre aranceles e impuestos nos hacen sentir menos cómodos con nuestro consenso sobre un déficit del 7,1 % para el año fiscal 2026. Pero vemos un riesgo de que los déficits propuestos podrían ampliarse aún más de lo que indicaría la cifra oficial.

La eliminación de incentivos con el tiempo podría incentivar a las empresas y empleados a trabajar menos horas con el tiempo y a pagar más en propinas.

Este es un ejemplo de la “crítica de Lucas”: no deberíamos analizar el impacto de las políticas sin pensar en cómo afectan los incentivos.

Vía BofA

Quizás por ello los Bonos no siguen en niveles de “riesgo”:

Situación de mercado

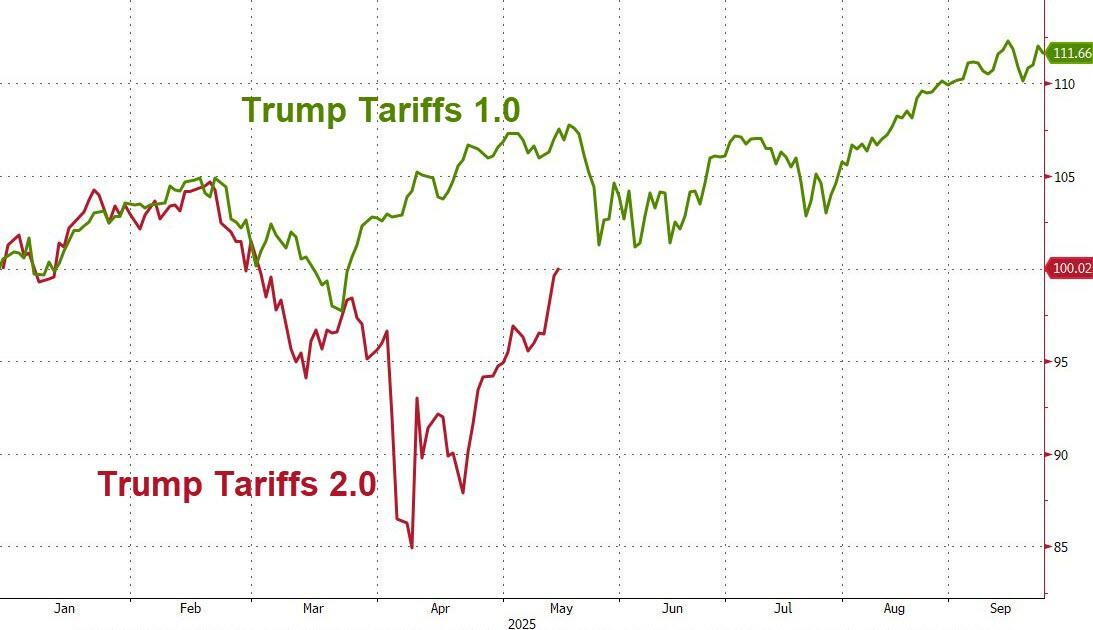

Trump creo el problema… Y el mismo lo ha “resuelto”, al menos a simple vista en el mercado de Renta Variable.

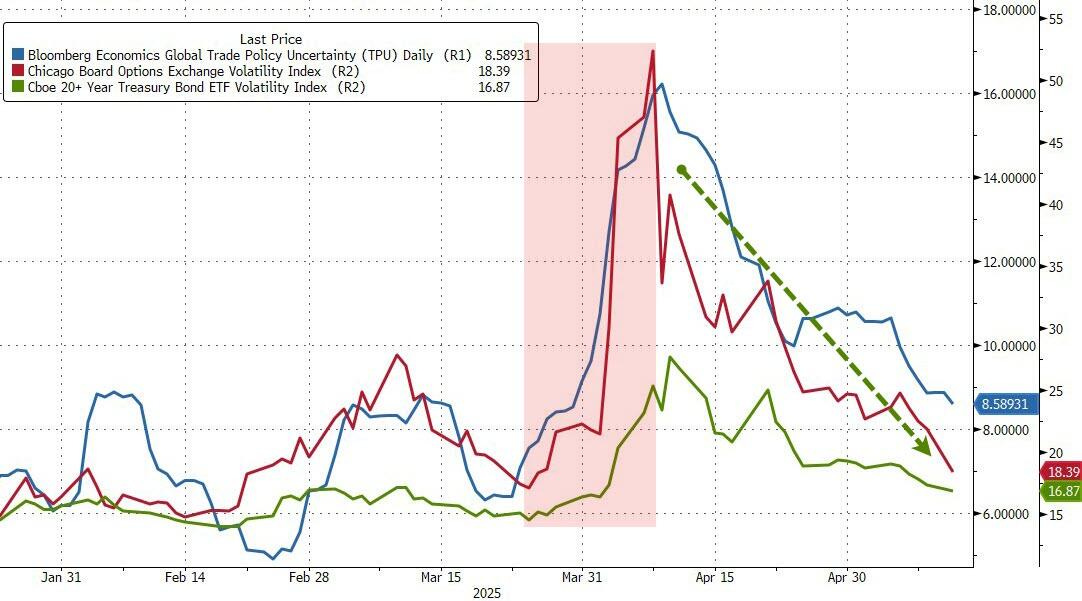

La incertidumbre sobre la política comercial de EE.UU. AHORA se ha desplomado (azul), borrando todo el pico posterior al Día de la Liberación...

Zerohedge

Ahora todo el mundo revisa sus estimaciones de recesión, inflación y del S&P500.

Hoy, pese a que se vieron grandes ganancias, la amplitud fue ligeramente negativa. Eso sí, para nada preocupante y más después del gran repunte generalizado de ayer.

Javier Sanz

Tanto el S&P como el Nasdaq superaron hoy sus medias móviles de 200 días (ayer y hoy), y ambos han recuperado el "verde" en el año.

El Dow Jones quedó rezagado durante el día debido a la caída de UNH (¡bajó un 16% hoy y un 50% desde el 11 de abril!) cuando el CEO renunció inesperadamente, no alcanzó las ganancias y suspendió la orientación para 2025.

Por otro lado, COIN explotó un 25% más al ingresar al S&P 500...

Las acciones más "vendidas en corto" se han disparado casi un 10% desde los mínimos del viernes, y acaban de experimentar la mayor compresión de posiciones cortas en 4 días desde diciembre de 2023.

Zerohedge

Las acciones de MAG7 ahora suben más del 7% desde el cierre del viernes (el triple del rendimiento del S&P 493).

Zerohedge

Las acciones minoristas "amenazadas por aranceles" volvieron a subir por encima de los máximos del Día de la Liberación, y eso que los aranceles son MUY superiores.

Zerohedge

La renta variable un mercado dónde predominan las emociones ha comprado la euforia Trump… Pero los bonos, un mercado mucho más profesionalizado no… ¿Por qué?

Los rendimientos de los bonos del Tesoro continuaron aumentando, liderados por el extremo largo hoy (30 años +4 puntos básicos), con toda la curva ahora entre 10 y 12 puntos básicos arriba en la semana.

Zerohedge

Varios puntos entran en juego a la hora de valorar este movimiento:

El dólar está repuntando, por tanto la demanda de dólares, la demanda de EEUU, está aumentando.

Pero debido a la euforia puede que ese dinero no vaya a lo seguro (bonos), si no que incluso estos se vendan para ir a la renta variable.

Puede que los profesionales no se fien del Plan Trump, y que esto genera alzas de precios, se aleja el temor de recesión y no se confía en lograr el objetivo de deficits.

Pueden ocurrir tantas cosas… Pero lo cierto es que el Tesoro enfrenta grandes refinanciaciones y toda la curva está en rendimientos muy elevados.

Investing Pro es la plataforma más completa para análisis de compañías

Para mañana…

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar InvestingPro, el patrocinador de este boletín.