Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con caídas generalizadas: SPX -0,77%, NDX -0,88%, Dow -0,95%, Russell -1,05%.

Una apertura muy negativa fue levantada por los comentarios de Bessent sobre un futuro anuncio esta semana, aunque Trump dejó claro que no tiene por qué ser comercial (se rumorea que esto estará relacionado con Israel y Arabia Saudita).

Las compañías que presentaron resultados tuvieron dificultades, algunas incluso retirando estimaciones futuras. Las de pequeña capitalización fueron las peores del día. Ahora, el Russell 2000 y el Dow cotizan por debajo de la media de 50 sesiones.

El VIX subió modestamente hoy, hasta 24,77. La fuerte subasta a 10 años impulsó la caída de los rendimientos durante la jornada (el segmento corto tuvo un mejor rendimiento, con el bono a 2 años bajando 5 puntos básicos y el bono a 30 años bajando 2 puntos básicos).

En la semana, el bono a 30 años mantiene un mayor rendimiento, con el bono a 2 años superando... El dólar continúa con su desplome, lo que ayudó al oro a subir por encima de los 3.400 dólares.

Bitcoin recuperó las pérdidas iniciales y volvió a superar los 95.000 USD intradía. Los precios del petróleo repuntaron ligeramente, pero se mantienen por debajo de los 60 dólares.

El foco…

Las importadores de metales estadounidenses acumularon dos años de existencias antes de los aranceles del 12 de marzo.:

ForexLive

¿Te preocupa la volatilidad de los mercados? Invierte a Largo Plazo

(Se trata de un patrocinio. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

¡Tienes una cita con Crescenta!

¿Cuándo? Miércoles 7 de mayo

¿A qué hora? 18:00 horas

¿Qué? Webinar online

En un contexto en el que la volatilidad reina en los mercados, existe un activo que se posiciona como un líder estratégico para ganar estabilidad y rentabilidad en tu cartera. En este webinar te contamos:

Qué son los fondos de Private Equity

Qué rentabilidades históricas han generado

Cómo se han comportado en momentos de incertidumbre

Ana Hernández, manager de Inversiones, y Ruth Martín, manager de Relación con Inversores, serán las expertas de Crescenta que te ayudarán a adentrarte en los mercados privados.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.77%

🔴 Dow Jones -0.98%

🔴 Nasdaq100 -0.88%

🔴 Russell2000 -1.05%

Otros activos

🟢 WTI +3.01%

🟢 XAU/USD +2.91%

🟢 BTC/USD +0.95%

Europa

🔴 German DAX -0.41%

🔴 Stoxx 600 -0.18%

🔴 France's CAC -0.40%

🟢 Spain's Ibex +0.09%

Asia

🟢 Nikkei 225 +1.04%

🟢 Hang Seng +0.70%

🔴 Nifty 50 -0.33%

Divisas

🔴 DXY -0.53% ≈ 98.856

🟢 EUR/USD +0.46%

🔴 USD/JPY -0.88%

🟢 GBP/USD +0.54%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Una apertura muy negativa fue levantada por los comentarios de Bessent sobre un futuro anuncio esta semana, aunque Trump dejó claro que no tiene por qué ser comercial (se rumorea que esto estará relacionado con Israel y Arabia Saudita).

De momento el S&P500 frenado ante la media de 200 sesiones:

Las compañías que presentaron resultados tuvieron dificultades, algunas incluso retirando estimaciones futuras. Las de pequeña capitalización fueron las peores del día.

Ahora, el Russell 2000 y el Dow cotizan por debajo de la media de 50 sesiones.

El VIX subió modestamente hoy, hasta 24,77.

Renta fija

La fuerte subasta a 10 años impulsó la caída de los rendimientos durante la jornada (el segmento corto tuvo un mejor rendimiento, con el bono a 2 años bajando 5 puntos básicos y el bono a 30 años bajando 2 puntos básicos).

En la semana, el bono a 30 años mantiene un mayor rendimiento, con el bono a 2 años superando...

ZeroHedge

Divisas y materias primas

El dólar continúa con su desplome,

lo que ayudó al oro a subir por encima de los 3.400 dólares.

Bitcoin recuperó las pérdidas iniciales y volvió a superar los 95.000 USD intradía.

Los precios del petróleo repuntaron ligeramente, pero se mantienen por debajo de los 60 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOGL): El Departamento de Justicia busca dividir el negocio publicitario de Google.

DoorDash (DASH): Ha hecho una oferta de 2.900 millones de libras esterlinas por Deliveroo y comprará SevenRooms por unos 1.200 millones de dólares en una operación completamente en efectivo. Además, superó ligeramente las estimaciones de beneficios por acción, pero los ingresos no alcanzaron las expectativas; la guía del GMV del marketplace para el próximo trimestre fue impresionante.

Palantir (PLTR): Presentó sólidos resultados del primer trimestre y una guía optimista, pero cayó tras informes que citan preocupaciones del mercado sobre un posible crecimiento más lento a futuro.

Ford (F): Superó expectativas de beneficios por acción e ingresos, pero suspendió su guía para el año fiscal 2025 debido a la incertidumbre sobre los aranceles en EE. UU.

Hims & Hers Health (HIMS): Emitió una guía de ingresos débil para el próximo trimestre.

Vertex Pharmaceuticals (VRTX): No alcanzó las expectativas tanto en ingresos como en beneficios.

Constellation Energy (CEG): Los ingresos del primer trimestre superaron las expectativas. La adquisición de Calpine está en camino de completarse antes de fin de año. En cuanto a aranceles, prevé un impacto del 1-2% en su plan de CapEx en EE. UU., incluyendo combustible, para 2025 y 2026.

Nike (NKE): Anunció cambios en su equipo directivo como parte de su plan “Win Now”.

Amazon (AMZN): La unidad de RoboTaxis de Amazon, Zoox, está retirando vehículos autónomos tras un accidente ocurrido el mes pasado en Las Vegas.

Nombres de vehículos eléctricos (EV): El presidente de la Cámara de Representantes de EE. UU., Johnson, dijo que probablemente se eliminará el crédito fiscal a los vehículos eléctricos, y que "hay más posibilidades de eliminarlo que de salvarlo".

Nombres de vacunas y terapias génicas: Cayeron tras conocerse que Vinay Prasad será el próximo director del Centro de Evaluación e Investigación Biológica de la FDA, supervisando la regulación de vacunas, terapias génicas y el suministro de sangre, según STAT News.

Dell Technologies (DELL): Ha pedido a sus directivos senior que supervisen equipos más grandes, según Business Insider.

Nvidia (NVDA): El CEO dijo que la mejor decisión es dejar que EE. UU. avance libremente en el mercado de IA; no temen una carrera, que EE. UU. compita, según CNBC.

En la sesión europea…

Resumen de sesión

Las acciones alemanas recortaron pérdidas iniciales el martes después de que el líder conservador Friedrich Merz fuera elegido canciller en una segunda votación en el parlamento, tras un inesperado revés inicial.

El índice alemán DAX (.GDAXI) cerró con una caída del 0,5%, tras haber llegado a perder hasta un 2% anteriormente, cuando la nueva alianza de Merz con los socialdemócratas de centroizquierda sufrió una sorpresiva derrota en el primer intento.

Holger Zschaepitz

"Es algo muy poco alemán, porque conocemos a Alemania precisamente por su estabilidad política. Hasta hace poco, habría sido impensable que el parlamento no votara de inmediato por el... candidato", dijo Teeuwe Mevissen, economista senior de mercados en Rabobank.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,2%, rompiendo una racha ganadora de 10 días consecutivos.

La incertidumbre sobre los aranceles también pesó sobre los mercados, con los inversores intentando seguir el ritmo de las impredecibles políticas comerciales del presidente estadounidense Donald Trump.

Trump declaró el lunes que planeaba anunciar aranceles farmacéuticos en las próximas dos semanas. Esto se produjo un día después de anunciar un arancel del 100% a las películas producidas fuera de EE. UU.

El subíndice de empresas de salud (.SXDP) perdió un 1%, con las acciones del gigante farmacéutico Novo Nordisk (NOVOb.CO) cayendo un 4%.

"Si hay algo a lo que los inversores son alérgicos, es a la incertidumbre. Así que eso nunca es bueno para los mercados bursátiles", añadió Mevissen.

Sin embargo, persistía un ligero optimismo en torno a las perspectivas de alivio en las tensiones comerciales entre China y EE. UU., después de que Pekín anunciara la semana pasada que estaba evaluando una oferta de Washington para mantener conversaciones sobre los aranceles.

Mientras tanto, una encuesta mostró que la economía de la zona euro continuó expandiéndose en abril, aunque a un ritmo más lento, debido a la debilidad de la demanda y a la casi parálisis del sector servicios, lo que sugiere que la recuperación sigue siendo frágil.

Se espera que las empresas europeas reporten un crecimiento del 0,4% en sus beneficios del primer trimestre, según datos de LSEG I/B/E/S, en comparación con la caída del 1,7% que preveían los analistas hace una semana.

Algunos comentarios de acciones

Las acciones de Vestas (VWS.CO) subieron un 8,9% tras informar de un beneficio operativo inesperado en el primer trimestre.

Fresenius Medical Care (FMEG.DE) se disparó un 5,1% después de que la empresa alemana de diálisis renal presentara resultados trimestrales por encima de lo esperado.

En el lado negativo, Philips (PHG.AS) cayó un 2,7% después de que la empresa holandesa de tecnología sanitaria recortara su previsión de margen de beneficio para 2025.

Castellum (CAST.ST) se desplomó un 6,2% después de que el grupo inmobiliario sueco publicara unos resultados del primer trimestre más débiles de lo esperado.

Coloplast (COLOb.CO) cayó un 6% tras el anuncio de la dimisión de su CEO el lunes y haber reportado un resultado inferior al esperado en el segundo trimestre.

En la sesión asíatica…

Las acciones asiáticas avanzaron, impulsadas por el repunte de los mercados chinos continentales gracias a unos sólidos datos de gasto durante las vacaciones y señales de relajación en las tensiones comerciales con Estados Unidos.

El índice MSCI Asia Pacific Ex-Japan llegó a subir hasta un 0,7% antes de recortar parte de las ganancias iniciales. Los sectores de servicios de comunicación y consumo discrecional estuvieron entre los de mejor rendimiento.

Las acciones chinas fueron las que mejor se comportaron en la región, ya que el ánimo de los inversores mejoró tras conocerse ventas minoristas sólidas y buenos resultados de tráfico aéreo durante las vacaciones del Día del Trabajo a principios de mayo. Además, los operadores aumentaron sus apuestas a una posible distensión en las relaciones con EE. UU., después de que el secretario del Tesoro, Scott Bessent, afirmara que Estados Unidos podría lograr “avances sustanciales en las próximas semanas” en las negociaciones comerciales con China.

El índice de referencia CSI 300 subió un 1% este martes, mientras que el Hang Seng de Hong Kong avanzó un 0,7%.

Eventos relevantes de la jornada

PMI Servicios

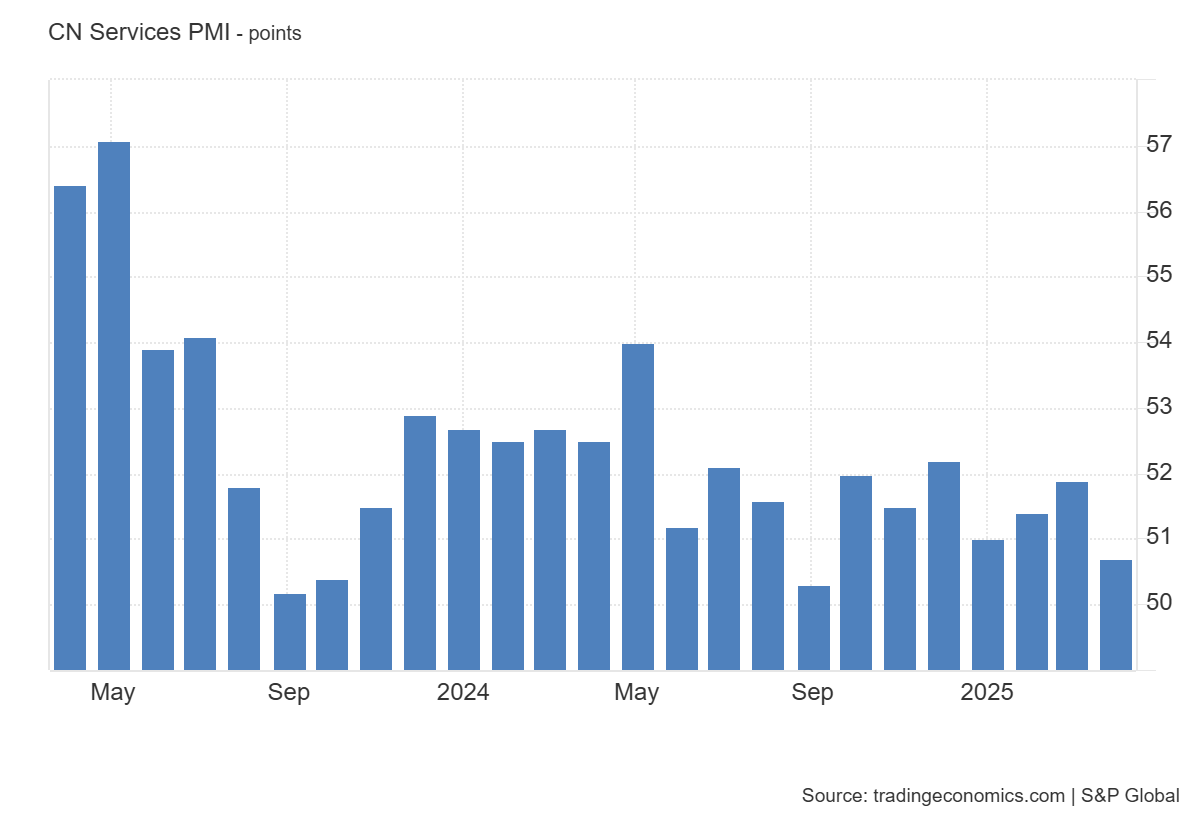

El PMI de Servicios Caixin de China cayó a 50,7 en abril de 2025, desde el máximo de tres meses alcanzado en marzo (51,9) y por debajo de las previsiones del mercado (51,7).

Se trata de la expansión más débil del sector servicios desde septiembre pasado, con los nuevos pedidos creciendo al ritmo más lento en 28 meses, afectados por las interrupciones en el comercio de bienes tras la imposición de nuevos aranceles por parte de EE. UU.

Las exportaciones apenas aumentaron, aunque algunas empresas señalaron una mejora en la demanda ligada al auge del turismo.

El empleo retrocedió por segundo mes consecutivo debido a la preocupación por el aumento de costes. La inflación de costes de insumos se aceleró hasta un máximo de tres meses, impulsada por mayores salarios y precios de materias primas.

La confianza empresarial se debilitó al segundo nivel más bajo desde que comenzaron los registros en noviembre de 2005, ante el temor al impacto negativo de los cambios en la política comercial.

En Eurozona… Los datos de PMI Servicios muestran una economía totalmente "estancada", aunque superaron las estimaciones ligeramente.

Zona Euro

PMI Servicios: 50,1 (estimado: 49,7 | previo: 49,7)

PMI Compuesto: 50,4 (estimado: 50,1 | previo: 50,1)

Alemania

PMI Servicios: 49,0 (estimado: 48,8 | previo: 48,8)

PMI Compuesto: 50,1 (estimado: 49,7 | previo: 49,7)

Francia

PMI Servicios: 47,3 (estimado: 46,8 | previo: 46,8)

PMI Compuesto: 47,8 (estimado: 47,3 | previo: 47,3)

Italia

PMI Servicios: 52,9 (estimado: 51,3 | previo: 52,0)

PMI Compuesto: 52,1 (estimado: 50,2 | previo: 50,5)

España

PMI Servicios: 53,4 (estimado: 54,0 | previo: 54,7)

PMI Compuesto: 52,5 (estimado: 53,0 | previo: 54,0)

Las condiciones de demanda siguen debilitadas, lo cual no es una buena señal ante un entorno económico más desafiante en los próximos meses. La única buena noticia es que las presiones sobre los precios se han moderado ligeramente en el mes.

"España lidera el crecimiento, seguida de Italia, luego Alemania con un crecimiento marginal, y Francia a la cola. Esto se refleja en los datos del PMI compuesto de los primeros cuatro meses de 2025 y concuerda con los datos de PIB de Eurostat para el primer trimestre. Esperamos que Alemania supere pronto a Italia gracias a un generoso estímulo fiscal, mientras que Francia probablemente siga rezagada por su inestable situación política."

Votación Canciller alemán

Friedrich Merz, líder de la CDU, debía ser confirmado como canciller por el Parlamento alemán (Bundestag). Aunque su coalición teóricamente tenía suficientes escaños (328), no logró reunir los 316 votos necesarios (mayoría absoluta): obtuvo solo 310.

Esto implica que algunos diputados de su propia coalición no lo apoyaron, lo cual genera dudas sobre la cohesión del futuro gobierno.

Esto no solo es inédito, sino que también pone en cuestión la estabilidad del ejecutivo antes de que arranque.

La Constitución alemana contempla un margen de 14 días para repetir la votación, pero el hecho de que haya fallado en la primera ronda es una señal política fuerte de división interna.

Finalmente ha habido una segunda ronda de votación para la elección del canciller en el parlamento esta tarde... Y fue elegido como canciller obteniendo 325 votos, apenas por encima de los 316 necesarios.

Holger Zschaepitz

Actualizaciones de aranceles

Xi Jinping (China):

"China y la UE deben oponerse al acoso unilateral."

Está dispuesto a trabajar con los líderes europeos para ampliar la apertura mutua y gestionar adecuadamente fricciones y diferencias.

Llama a China y la UE a defender la equidad y la justicia.

Reitera su disposición a colaborar con el Consejo Europeo y la Comisión Europea para profundizar la comunicación estratégica, mejorar el entendimiento y fortalecer la confianza mutua.

India y el Reino Unido han concluido con éxito un acuerdo de libre comercio mutuamente beneficioso. Al final el giro proteccionista de Trump está generando una gran oleada de acuerdos de libre comercio en el resto del mundo.

Comentarios de Bessent en su testimonio ante el Comité de Asignaciones de la Cámara de Representantes:

Es posible que ya esta misma semana anunciemos acuerdos comerciales con algunos de nuestros mayores socios.

Si bien "muchos socios tienen buenas ofertas", aún no ha habido conversaciones con China.

No hay ningún dato que indique que EE. UU. esté en recesión. Se espera una revisión al alza de los datos del PIB del primer trimestre.

La estimación para la "X-Date" se publicará próximamente.

Estamos en la “zona de advertencia” respecto al límite de deuda.

El Gobierno de EE. UU. nunca entrará en impago; subiremos el techo de deuda.

No utilizaremos trucos ni atajos para esquivar el límite.

Lo que animó al mercado:

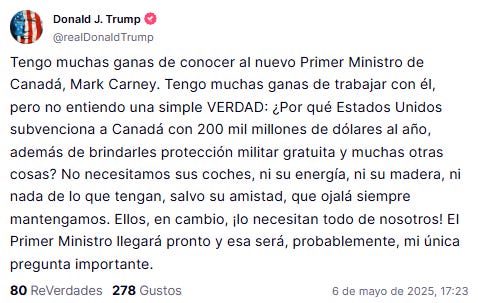

Comentarios de Trump:

“El tiempo lo dirá” (sobre que Canadá no está en venta).

“Queremos proteger nuestra industria automotriz.”

“La frontera entre EE. UU. y Canadá es una línea artificial.” (repetido dos veces) - “Tengo respeto por los canadienses.”

“Seremos amigos de Canadá.” (repetido dos veces)

“Posiblemente comenzaremos a renegociar el USMCA.”

“Tendremos un anuncio muy positivo el jueves, viernes o lunes antes de irnos.”

“Tendremos un anuncio muy importante antes del viaje a Oriente Medio.” (repetido dos veces)

El anuncio de los próximos días no será necesariamente sobre comercio.”

“China quiere negociar y nos reuniremos en el momento adecuado.”

“Al no comerciar con China, no estamos perdiendo nada.”

“India ha aceptado eliminar completamente los aranceles.”

TRUMP: DEJEN DE PREGUNTAR CUÁNTOS ACUERDOS ESTAMOS FIRMANDO.

Balanza comercial estadounidense

El déficit comercial de EE. UU. en marzo se amplió a 140.500 millones de dólares en marzo de 2025, marcando un nuevo máximo histórico. En febrero había sido de 123.200 millones y se esperaba un déficit de 137.000 millones. Esto no es nada nuevo... Ya se vio en la primera lectura del PIB, pero hoy se han conocido más detalles:

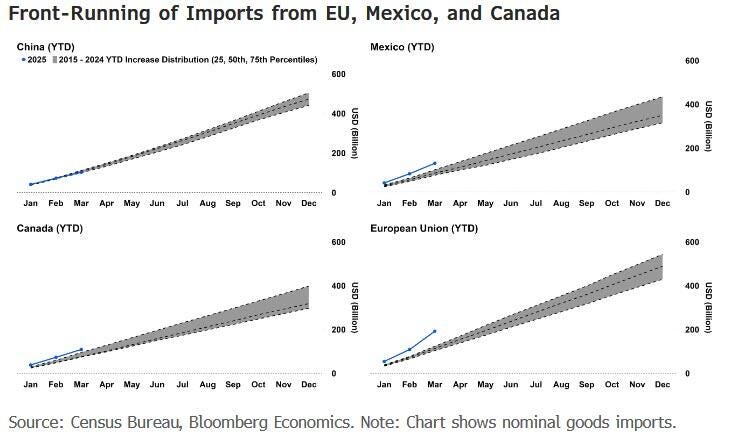

Importaciones: subieron un 4,4% hasta alcanzar un récord de 419.000 millones de dólares, impulsadas por compras adelantadas ante los anuncios de nuevos aranceles previstos para abril. Aumentaron especialmente las importaciones de preparados farmacéuticos, coches, accesorios informáticos y transporte. En cambio, cayeron las de metales trabajados, oro no monetario, crudo y viajes.

Exportaciones: apenas crecieron un 0,2%, pero también alcanzaron un récord de 278.500 millones de dólares. Subieron los envíos de coches, gas natural, oro no monetario, accesorios informáticos, transporte y servicios financieros, pero bajaron los de aviones civiles y servicios de viaje.

Curiosamente, mientras que el déficit comercial con Canadá y México se redujo, el déficit comercial de México alcanzó un máximo histórico. La brecha con Irlanda se disparó a 29.300 millones de dólares, debido al aumento de las importaciones de bienes de la UE ante un probable repunte de las importaciones de productos farmacéuticos de la región.

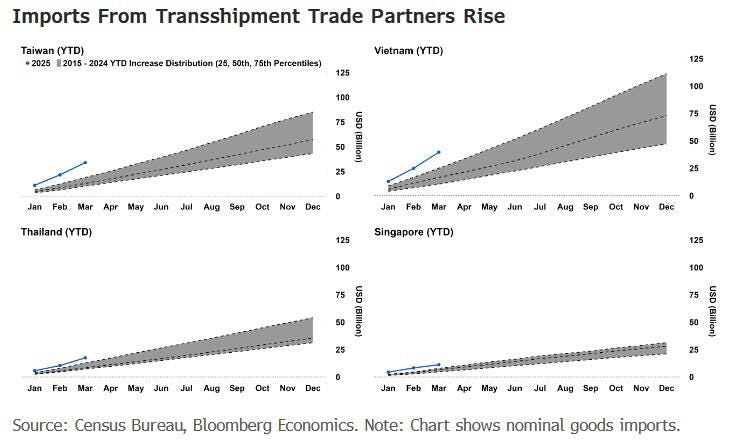

Las importaciones procedentes de centros de transbordo aumentaron drásticamente , probablemente debido a que algunas importaciones procedentes de China se desviaron a terceros países. Las importaciones procedentes de Vietnam y Tailandia aumentaron muy por encima del percentil 75 de su ritmo acumulado anual.

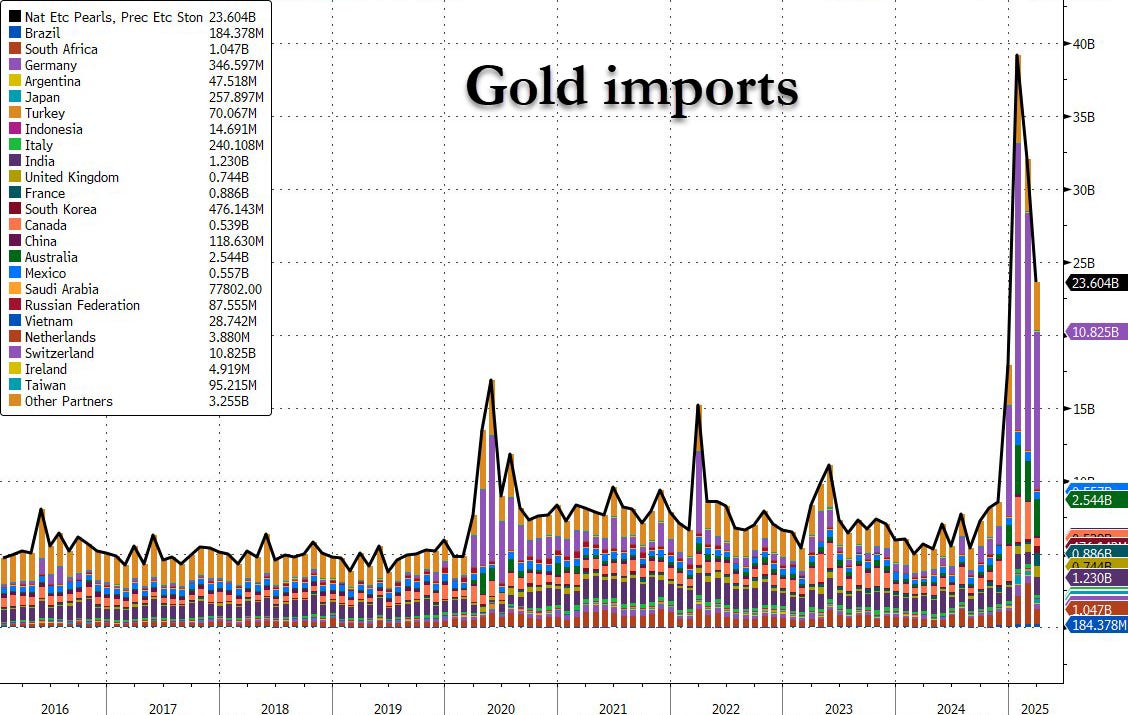

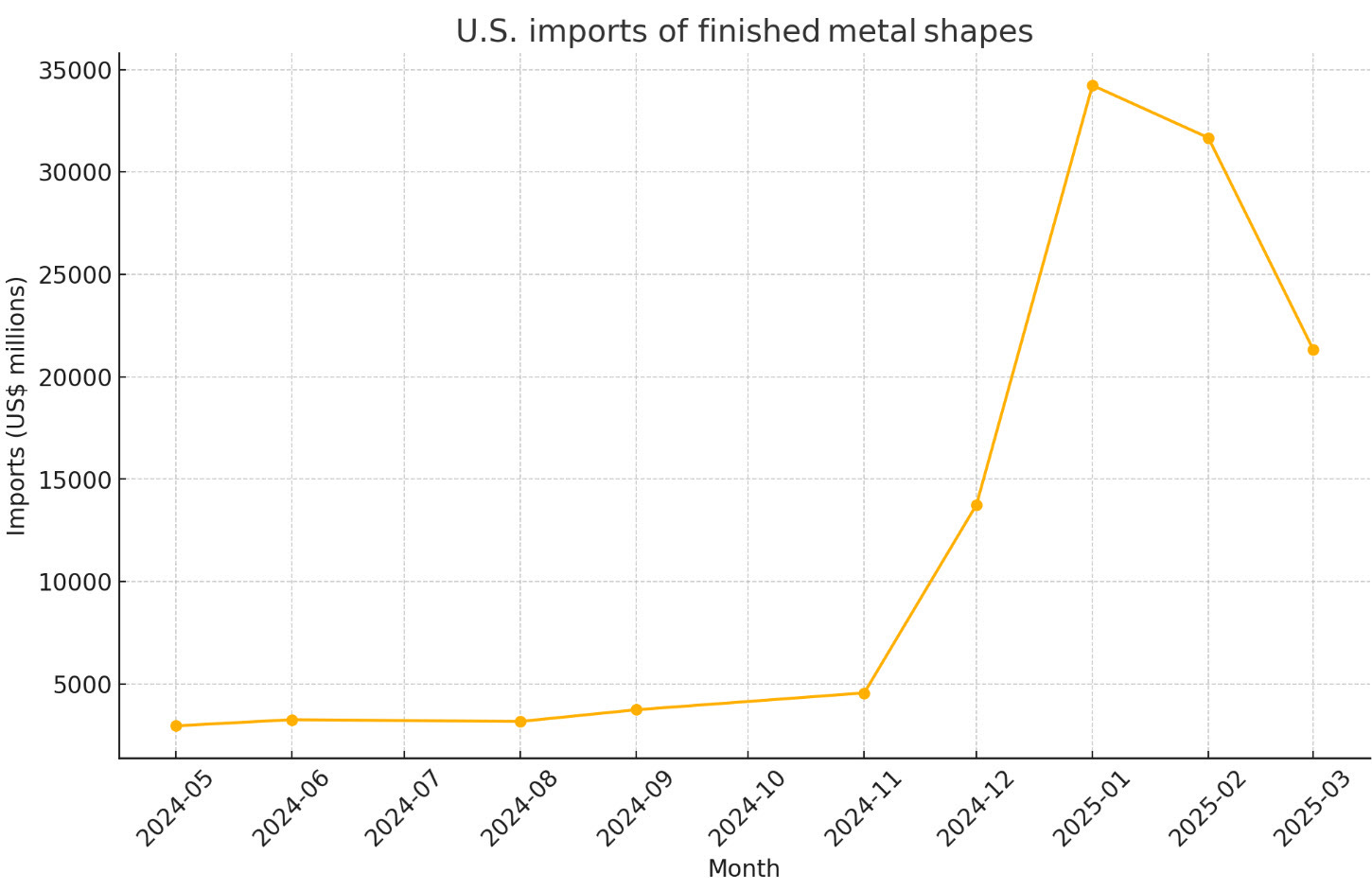

Evidentemente el oro jugó un papel fundamental en el primer tirmestre, aunque disminuyó en marzo;

ZeroHedge

Según medios y vía ForexLives, las importadores de metales estadounidenses acumularon dos años de existencias antes de los aranceles del 12 de marzo.

Comentario de Ricardo

Situación del mercado

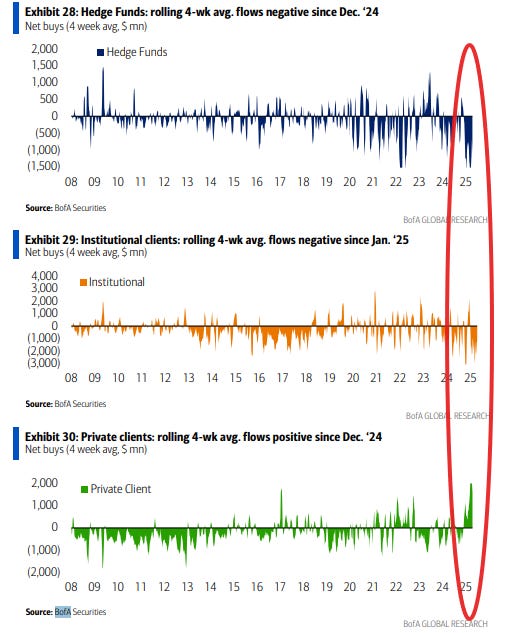

Los minoristas son los que sostienen el mercado:

En este punto, se pueden sumar 4 FACTORES ALCISTAS positivos a corto plazo

Desequilibrio comprador de los CTA

Posibles compras de los fondos de control de volatilidad

Ventana de recompras corporativas abierto

Amplitud

SpotGamma opina que el mercado sigue expuesto a caídas aceleradas por una huella de gamma negativa, derivada de una fuerte compra de puts y no tanto de calls: “...el combustible para nuevas caídas sigue presente, dejando al mercado con un posicionamiento muy arriesgado.”

SpotGamma

Mañana como día clave:

ZeroHedge

Previa de la Fed por Timiraos:

Funcionarios de la Fed coinciden en que no es momento de recortar tipos hasta que haya señales claras de menor gasto y mayor desempleo. Sin embargo, discrepan sobre cuánto deberían preocuparse por los efectos de los aranceles y las disrupciones en la oferta.

Chris Waller, gobernador de la Fed, cree que el impacto de los aranceles será transitorio y aboga por prepararse para apoyar el crecimiento. Señala que, a diferencia de 2021, hoy no hay desequilibrios fuertes y el enfriamiento del mercado laboral limita riesgos inflacionarios.

Otros miembros, más cautos, temen que las expectativas de inflación no estén tan ancladas y que los problemas de oferta agraven las presiones sobre los precios. Admiten que predecir el efecto neto es difícil, especialmente si la destrucción de demanda no logra compensar el alza de costes.

Traducción no habrá bajadas de tipos y veremos luego el tono de la conferencia... Aunque debo decir que Powell es el que habla y es de los miembros más cautos.

Para mañana…

Eurozona

🌶️ Ventas minoristas (miércoles): Se esoera un dato de -0.1% intermensual.

Reino Unido

🌶️🌶️ PMI de la construcción S&P Global del Reino Unido (miércoles): Se espera un dato de 47.0, por debajo del nivel de expansión (50) y del anterior 50.2, lo que indicaría contracción en el sector constructor.

Estados Unidos

🌶️🌶️🌶️ Decisión de tipos de la Reserva Federal (miércoles): Se espera que la Fed mantenga los tipos sin cambios en el 4.5%, como parte de su estrategia de cautela. El mercado centrará su atención en la conferencia posterior.

Earnings

Gracias por leer

Diego

Pd: Recuerda revisar Crescenta si te interesa invertir en Private Equity