Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street débil: SPX -0.21%, NDX -0.43%, Dow -0.16%, Russell +0.15%. Resaca de los datos de inflación de ayer con datos macro mixtos. Las ventas minoristas y el paro semanal movieron poco los mercados en premercado, beneficiados por el gran impulso del lujo en Europa y los resultados de TSM.

Sin embargo, y pese al buen inicio, el mercado se topó con una caída del 4% de la mayor empresa, Apple, después de que analistas informaran de una caída del 17% en los envíos en China, la mayor caída anual de su historia. Ojo, Apple se deja ya un 12% desde máximos. Ninguno de los "7 magníficos" logró cerrar en positivo, algo distinto a lo que se observó en las pequeñas compañías, que cerraron positivas, y en el RSP (SPX equiponderado), que logró cerrar con amplias ganancias de más del 0.8%.

Además, fue el cuarto día de buena amplitud en el S&P500. Es curioso, está ocurriendo lo contrario a lo que vimos los primeros días de diciembre (caída de la amplitud y alza de los "magníficos").

Los rendimientos de los bonos siguieron a la baja tras comentarios de Waller de la Fed y del nuevo secretario del Tesoro, Scott Bessett, quien advirtió sobre el déficit estadounidense. El dólar apenas registró cambios. Sin embargo, el oro volvió a subir por encima de los 2.700 dólares, su nivel más alto desde las elecciones.

Después de aguantar los 90.000 dólares, el Bitcoin volvió a situarse por encima de los 100.000 dólares. Los precios del petróleo recuperaron las ganancias de ayer a medida que parece más probable un acuerdo de paz entre Israel y Hamás.

El foco…

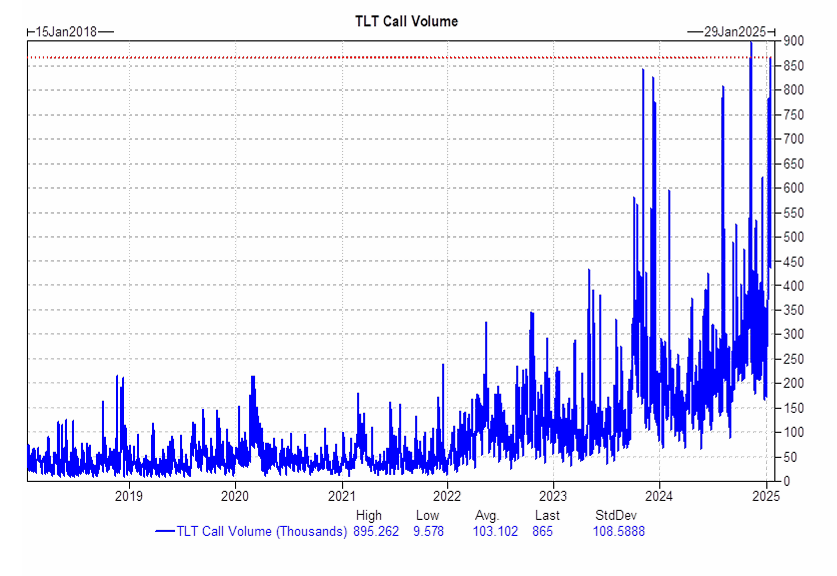

El volumen de opciones de compra sobre el TLT se disparó el miércoles hasta su segundo mayor nivel de la historia:

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.21%

🔴 Dow Jones -0.16%

🔴 Nasdaq100 -0.69%

🟢 Russell2000 +0.15%

Otros activos

🔴 WTI -1.56%

🟢 XAU/USD +0.65%

🔴 BTC/USD -0.40%

Europa

🟢 German DAX +0.39%

🟢 Stoxx 600 +0.97%

🟢 France's CAC +2.14%

🔴 Spain's Ibex -0.49%

Asia

🟢 Nikkei 225 +0.33%

🟢 Hang Seng +1.23%

🟢 Nifty 50 +0.42%

Divisas

🔴 DXY -0.11% ≈ 108,642

🟢 EUR/USD +0.12%

🔴 USD/JPY -0.84%

🔴 GBP/USD -0.05%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Resaca de los datos de inflación de ayer con datos macro mixtos. Las ventas minoristas y el paro semanal movieron poco los mercados en premercado, beneficiados por el gran impulso del lujo en Europa y los resultados de TSM.

El S&P500 sigue aguantando los 5900, pero mantiene el rango de precaución de máximos y mínimos decrecientes.

Sin embargo, y pese al buen inicio, el mercado se topó con una caída del 4% de la mayor empresa, Apple, después de que analistas informaran de una caída del 17% en los envíos en China, la mayor caída anual de su historia. Ojo, Apple se deja ya un 12% desde máximos.

Ninguno de los "7 magníficos" logró cerrar en positivo, algo distinto a lo que se observó en las pequeñas compañías, que cerraron positivas,

y en el RSP (SPX equiponderado), que logró cerrar con amplias ganancias de más del 0.8%.

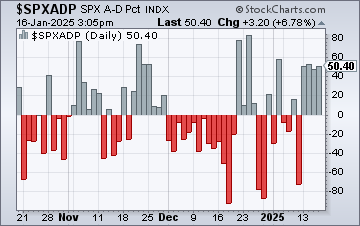

Además, fue el cuarto día de buena amplitud en el S&P500. Es curioso, está ocurriendo lo contrario a lo que vimos los primeros días de diciembre (caída de la amplitud y alza de los "magníficos").

Javier Sanz

Renta fija

Los rendimientos de los bonos siguieron a la baja tras comentarios de Waller de la Fed y del nuevo secretario del Tesoro, Scott Bessett, quien advirtió sobre el déficit estadounidense.

ZeroHedge

Divisas y materias primas

El dólar apenas registró cambios.

Sin embargo, el oro volvió a subir por encima de los 2.700 dólares, su nivel más alto desde las elecciones.

Después de aguantar los 90.000 dólares, el Bitcoin volvió a situarse por encima de los 100.000 dólares.

Los precios del petróleo recuperaron las ganancias de ayer a medida que parece más probable un acuerdo de paz entre Israel y Hamás.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS:

Bank of America (BAC): Superó las expectativas en EPS, ingresos y NII, con una guía impresionante para el NII del primer trimestre. En la conferencia, señaló que debería reportar un NII récord en 2025.

Morgan Stanley (MS): Superó todas las métricas principales.

TSMC (TSM): Beneficio neto y operativo por encima de lo esperado, con un trimestre récord en ganancias. Prevén un sólido crecimiento de ingresos en los primeros tres meses de 2025 debido al aumento de la demanda de chips para procesamiento de IA.

United Health (UNH): Marginalmente por debajo en ingresos y la relación de atención médica fue ligeramente peor de lo esperado; reafirmaron la guía para 2025.

US Bancorp (USB): Las cifras del cuarto trimestre fueron sólidas, pero los ingresos para el año fiscal 2025 decepcionaron.

DETALLES DE ACCIONES:

Target (TGT): Fuerte guía de ventas comparables para el cuarto trimestre con un pronóstico para 2025 en línea con las expectativas.

Apple (AAPL): En conversaciones con Barclays (BCS) y Synchrony Financial (SYF) para reemplazar a Goldman Sachs (GS) como su socio de tarjetas de crédito.

Apple (AAPL): Cayó al tercer lugar en el mercado de smartphones en China en 2024, con envíos un 17% abajo, su mayor caída anual.

Concentrix (CNXC): Métricas del cuarto trimestre superiores, pero la guía decepcionó.

Rio Tinto (RIO): Producción de mineral de hierro a la baja, cobre al alza y elevó su perspectiva de producción de aluminio para 2025.

Amazon (AMZN): Redujo empleos en sus divisiones de moda y fitness, afectando aproximadamente a 200 personas, según Business Insider.

MOVIMIENTOS DE CASAS DE ANÁLISIS:

Netflix (NFLX): Mejorada en Seaport Research, argumentando que los vientos de cola operativos deberían respaldar la posición de Netflix con su contenido original líder en la industria.

Southwest Airlines (LUV): Rebajada en Citi, ya que ven una valoración que se corrige a niveles más normalizados, mientras los avances en viajes premium de otras compañías limitan los esfuerzos de Southwest para penetrar en esa categoría.

Ball (BALL): Rebajada en Wells Fargo, citando preocupaciones sobre su alta exposición a la cerveza, su exposición a corto plazo al consumo de bebidas relacionado con los incendios de Los Ángeles, y la valoración de la acción.

En la sesión europea…

Resumen de sesión

Las acciones europeas subieron cerca de un 1% el jueves, con las acciones de lujo impulsadas por la actualización positiva de resultados de Richemont (CFR.S) y las empresas de semiconductores registrando ganancias tras los resultados récord de TSMC (2330.TW).

El índice paneuropeo STOXX 600 subió un 0.9%, alcanzando los 519.81 puntos, su nivel más alto desde mediados de diciembre.

El índice de referencia de Francia, que incluye grandes valores de lujo, subió a un máximo de casi tres meses, superando a otros mercados de la región.

Las acciones de Richemont se dispararon un 16.3% después de que el propietario de la marca de joyería Cartier superara las expectativas de ventas trimestrales, una señal positiva para el sector de lujo de alta gama durante la importante temporada navideña.

Un índice de firmas de lujo europeas (.STXLUXP) avanzó un 6.7%, registrando su mejor día en casi cuatro meses. LVMH (LVMH.PA) subió un 9.1%, Dior (DIOR.PA) ganó un 8.6%, Kering (PRTP.PA) aumentó un 4.6% y Hermes (HRMS.PA) avanzó un 4.9%.

Deutsche Bank destacó que estos resultados fomentarán el debate de que las marcas de lujo más premium probablemente superen en rendimiento, que la desaceleración del lujo es más cíclica que estructural (al menos en el segmento de alta gama), y que hay suficiente crecimiento en el resto del mundo para compensar la debilidad en China.

El índice tecnológico (.SX8P), que incluye a la mayoría de los fabricantes de chips europeos, avanzó un 1.9% después de que TSMC, el mayor fabricante de chips por contrato del mundo, registrara un beneficio trimestral récord y señalara un fuerte crecimiento de ingresos para el primer trimestre de 2025.

La ganancia del índice STOXX en el día se sumó a un salto el miércoles, su mayor subida diaria en cuatro meses, después de que un dato de inflación subyacente más bajo en EE. UU. mantuviera abiertas las posibilidades de recortes de tipos por parte de la Reserva Federal.

En el frente macroeconómico, el Banco Central Europeo indicó que necesitará reducir los tipos de interés con cautela y de forma gradual, pero es probable que se produzca una mayor flexibilización de la política dado el debilitamiento de las presiones sobre los precios, según las actas de su reunión del 11-12 de diciembre.

Fiona Cincotta, analista senior de mercados en City Index, comentó: "El nivel de expectativas en Europa es relativamente bajo y, debido a eso, hay un potencial para algunas sorpresas positivas".

Algunos comentarios de acciones

Zalando (ZALG.DE): Subió un 8.6% después de que el mayor minorista en línea de Europa dijera que esperaba que las ganancias de 2024 superaran sus propias previsiones.

Orion (ORNBV.HE): Sumó un 7% después de que la farmacéutica finlandesa mejorara su pronóstico de ingresos y beneficios operativos para 2024.

Airbus (AIR.PA): Avanzó un 1.8% después de que Morgan Stanley la nombrara su principal recomendación entre las empresas aeroespaciales.

En la sesión asíatica…

Las acciones asiáticas extendieron su racha alcista por tercer día consecutivo, impulsadas por los valores tecnológicos, luego de que una inflación subyacente en EE. UU. más baja de lo esperado reforzara las expectativas de recortes de tipos de interés por parte de la Reserva Federal.

El índice MSCI Asia Pacific subió hasta un 1.2% este jueves, su mayor avance en más de tres semanas. Las acciones cerraron en positivo en la mayoría de los mercados de la región.

Taiwán lideró las ganancias entre los mercados asiáticos, con el fabricante de chips TSMC como el mayor impulsor tras presentar un informe de resultados excepcional.

Eventos relevantes de la jornada

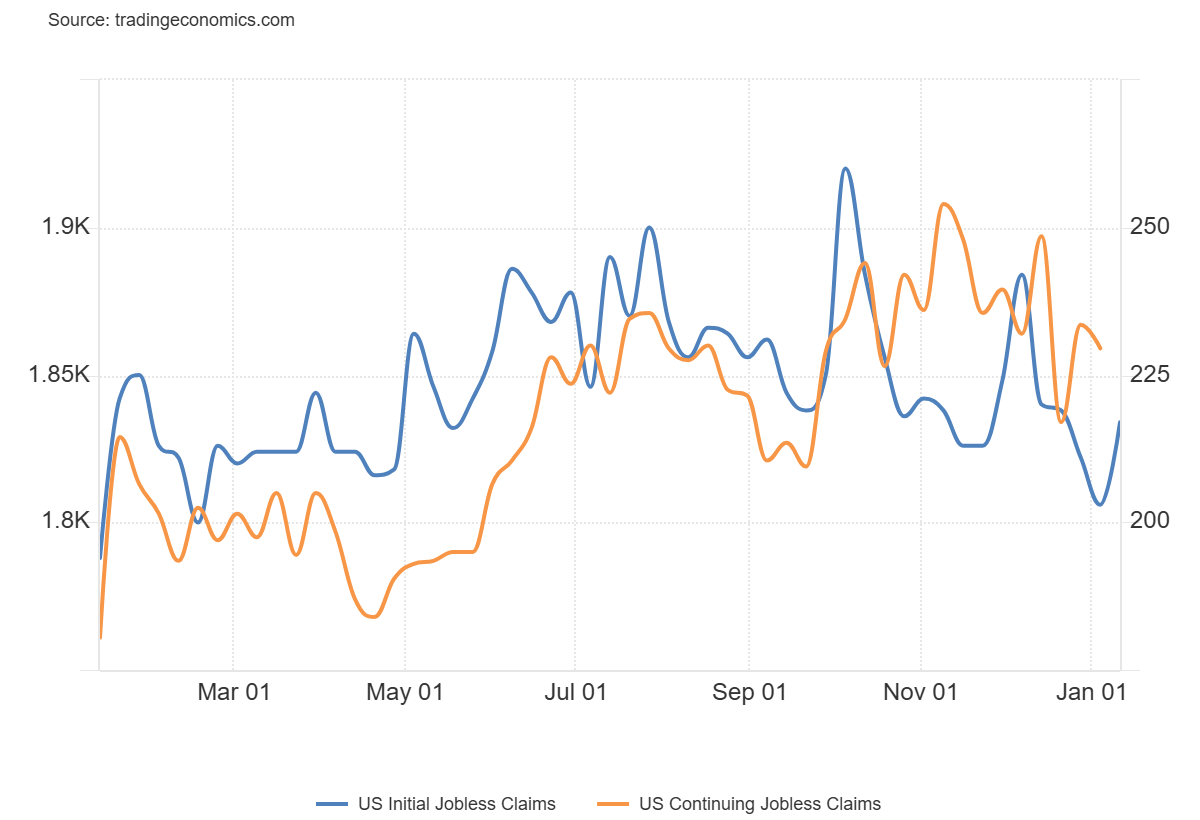

Ventas minoristas en EEUU

Las solicitudes iniciales de subsidio por desempleo en Estados Unidos aumentaron en 14,000 con respecto a la semana anterior, alcanzando un total de 217,000 en el periodo que finalizó el 11 de enero de 2024, superando las expectativas del mercado de 210,000 y marcando un repunte significativo desde el mínimo de 11 meses revisado al alza registrado en la primera semana de enero.

A pesar de este aumento más pronunciado, el número semanal de solicitudes se mantuvo por debajo de los promedios de la segunda mitad de 2024, lo que indica la continuación de un mercado laboral relativamente fuerte.

Por otro lado, las solicitudes continuas cayeron inesperadamente a 1,859,000 en el periodo que finalizó el 4 de enero, prolongando su descenso desde el pico de 1,908,000 registrado a principios de noviembre.

Un punto a observar es que sobre una base no ajustada estacionalmente, las solicitudes de desempleo aumentaron drásticamente en la segunda semana de enero a 351.000, el nivel más alto desde la segunda semana de 2022.

Esto es algo estacional, evidentemente, pero curioso ver que superó a los años anteriores, de momento nada preocupante.

ZeroHedge

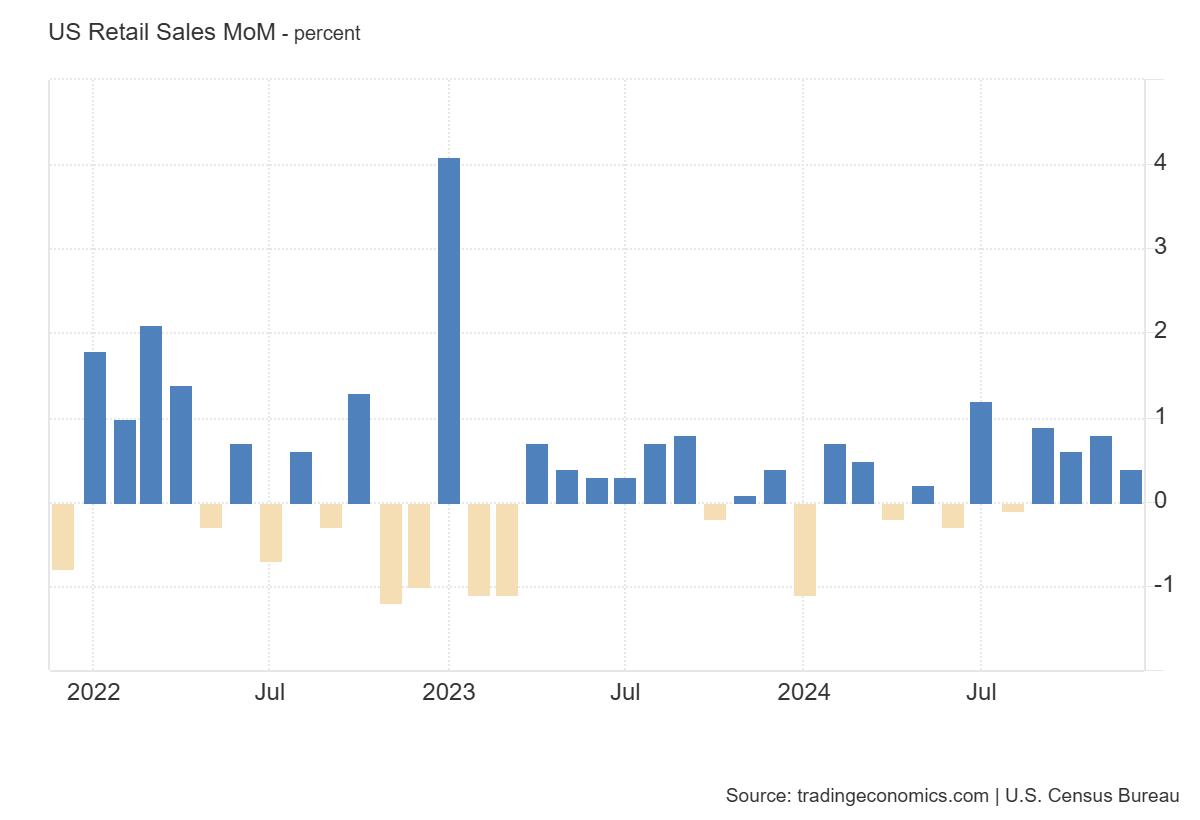

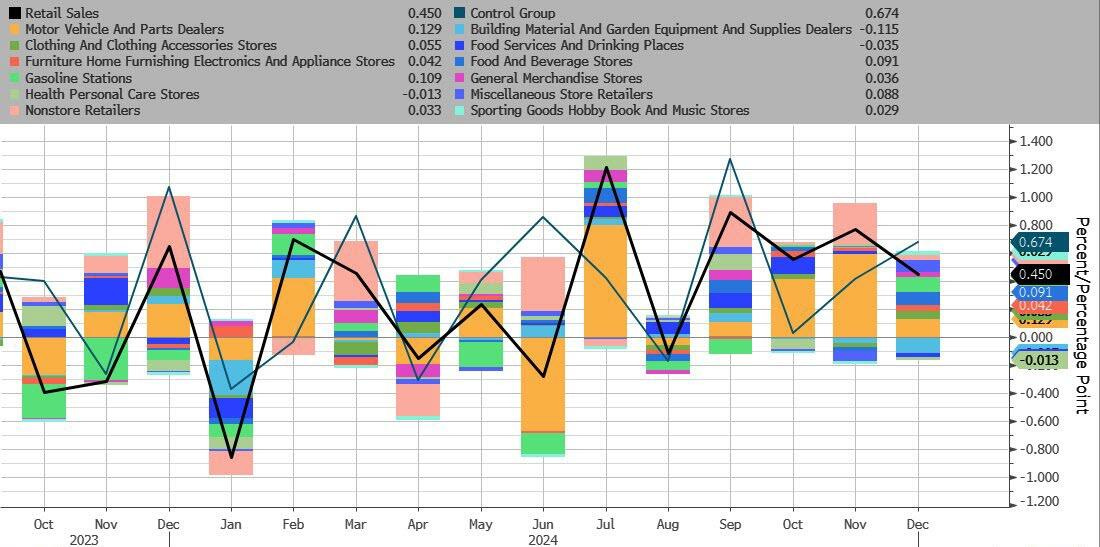

Ventas minoristas en EEUU

Los datos de ventas minoristas en Estados Unidos fueron mixtos y no generaron grandes movimientos:

Aumentaron un 0.4% mensual en diciembre, el menor incremento en cuatro meses, frente a un aumento revisado al alza del 0.8% en noviembre y por debajo de las previsiones del 0.6%.

Mayores incrementos:

- Ventas de minoristas misceláneos (4.3%)

- Artículos deportivos, pasatiempos, instrumentos musicales y libros (2.6%)

- Muebles (2.3%)

- Ventas de estaciones de gasolina (1.5%)

- Ropa (1.5%)

- Tiendas de alimentos y bebidas (0.8%)

- Concesionarios de vehículos y autopartes (0.7%)

- Tiendas de mercancías generales (0.3%)

- Minoristas en línea (0.2%).

Las ventas disminuyeron en:

- Tiendas de materiales de construcción y equipos de jardinería (-2%);

- Servicios de comida y bebidas (-0.3%);

- Tiendas de salud y cuidado personal (-0.2%).

ZeroHedge

Las ventas excluyendo servicios de comida, concesionarios de autos, tiendas de materiales de construcción y estaciones de gasolina, que se utilizan para calcular el PIB, aumentaron un 0.7%, el mayor incremento en tres meses.

ZeroHedge

Caída de las tasas

Mucho comentario importante para el mercado:

El exgobernador de la Fed (y posible futuro presidente) Kevin Warsh:

Los aranceles no deberían contribuir a una mayor inflación y no requerirán una respuesta política de la Fed: «No es tarea de la Fed interferir en la fijación de precios en una economía de mercado».

También dice que esta economía podría haber soportado los tipos de interés a corto plazo más altos que prevalecían antes de los recientes recortes y que la Fed debería reducir aún más su balance («Llámalo un monetarismo práctico para restaurar la credibilidad de la Fed»).

Waller de la Fed

Los recortes de tipos son posibles en los próximos meses.

Señala que el IPC de diciembre sugiere que el PCE se situará en o cerca del objetivo de la Fed por sexta vez en los últimos ocho meses.

Si la inflación continúa por esta senda hasta principios de 2025, es «razonable pensar que posiblemente se produzcan recortes de tipos en la primera mitad del año.»

Los rendimientos caen casi a negativo tras estos comentarios

Bessent, elegido por Trump para el Tesoro:

Advirtió que Estados Unidos enfrenta una crisis económica que golpeará a la clase media y trabajadora si los recortes de impuestos republicanos de 2017 no se extienden cuando una parte de ellos expire a fines de este año.

“Este es el tema económico más importante del día: se aprueba o se desaprueba””La economía de EEUU se precipita a la crisis si no se prorrogan las rebajas fiscales”.

Asegura que el Gobierno de EEUU tiene un «problema significativo de gasto. Y que el gobierno federal “no va a incumplir” su deuda bajo su supervisión y que respetaba la independencia de la Reserva Federal en materia de política monetaria.

Además, manifestó su apoyo a la ampliación de las sanciones a las compañías petroleras rusas y criticó a China por intentar salir de una profunda crisis económica interna mediante la exportación.

En sus comentarios preparados, Bessent también enfatizó la importancia de abordar el déficit presupuestario, diciendo que Estados Unidos “debe trabajar para poner en orden nuestra situación fiscal” ajustando el gasto discrecional interno. Dijo que el gasto discrecional –los desembolsos aparte de los derechos sociales, como la Seguridad Social y Medicare– había aumentado un “asombroso 40% en los últimos cuatro años”.

Bessent subrayó que los populares programas de prestaciones sociales para los estadounidenses mayores no van a terminar en la tabla de cortar. “Quiero enfatizar que el presidente Trump ha dicho que la Seguridad Social y Medicare no serán tocados”, dijo.

“Una de las tragedias de este aumento repentino del déficit presupuestario es que tenemos que poner orden en el corto plazo”, añadió Bessent.

Sinceramente, tiene duro trabajo viendo el inicio de año fiscal 2025 que ha tenido el Tesoro americano.

De momento, mucho comentario, pero no muy claro: Bessent no especificó qué áreas del gasto apoyaría recortar y se negó a dar detalles sobre programas específicos.

Pero el conjunto de estos comentarios, junto con los datos de IPP e IPC de los días anteriores y los datos de ventas minoristas de hoy, ayudaron a que los rendimientos ofrecieran un poco más de alivio…

Sinceramente no creo que lo datos hayan sido para tanto, ninguno, ni siquiera el IPP que aunque parecía muy inferior a lo esperado, los componentes con los que se obtiene el PCE fueron algo “calientes”. Se espera un PCE cercano al +0.20% en diciembre.

Pero, es que las tasas estaban muy elevadas, descontando… “Vete tú a saber el que” ¿Unos aranceles del 100%?

Sin duda, es curioso cómo está cambiando... El mercado descuenta algo, y cuando lo hace, lo hace a lo loco, aunque no tenga sentido.

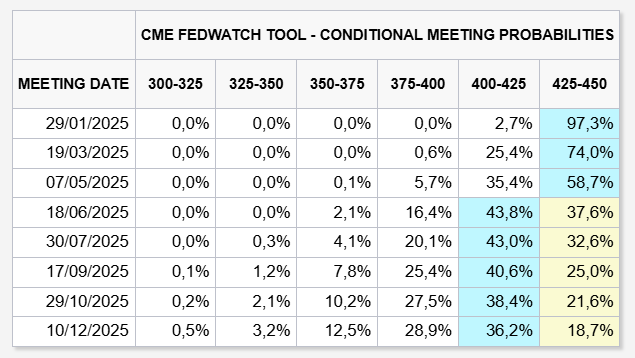

Los operadores de futuros de tipos se mueven para valorar las probabilidades de un recorte de la Fed en mayo-junio, frente a la visión anterior de julio.

Posiblemente los bonos también se estén viendo impulsados por un gran FOMO:

Los volúmenes de opciones de compra en TLT se dispararon ayer, con 865k contratos negociados, el segundo más alto de todos los tiempos.

El caso es que esto ofreció también cierto alivio a la renta variable, que aunque no se observe en los grandes índices, ya que los 7 magníficos y más concretamente Apple se estén encargando de fastidiarlo:

Apple cae más de un 3% después de conocer que se sitúa en el tercer lugar en el mercado de teléfonos inteligentes de China, eclipsada por Huawei y Vivo.

¡De deja ya casi un 12% desde máximos!

Los datos de Canalys destacan una caída del 17% en los envíos de Apple en todo el país, lo que marca su peor desempeño anual de la historia.

Ya van 4 días de una buena amplitud (al menos por ahora):

Javier Sanz

Por último… Un activo a observar es de nuevo el oro, no me gustaba su momentum ni tampoco me gusta como pueda reaccionar a una reducción de déficit en caso de llevarse a cabo.

Sin embargo, observando cómo ha reaccionado ante el alza de los rendimientos, parece que puede tener impulso si estos aflojan.

Recuerda visitar al patrocinador de hoy:

Los gráficos destacados de la sesión

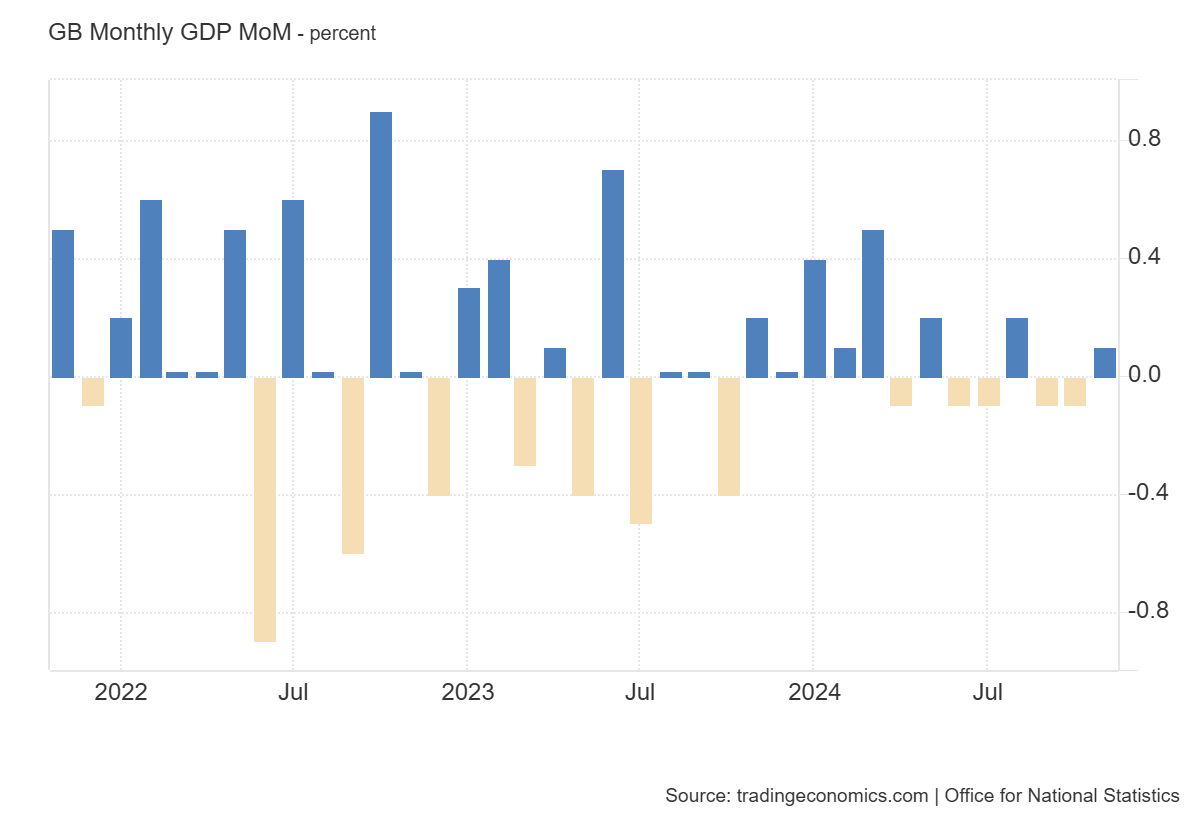

1- La economía británica creció un 0,1% intermensual en noviembre de 2024, recuperándose de una contracción del 0,1% tanto en octubre como en septiembre, pero quedando por debajo de las expectativas de un aumento del 0,2%.

Considerando los tres meses hasta noviembre, el PIB no mostró crecimiento en comparación con el periodo anterior.

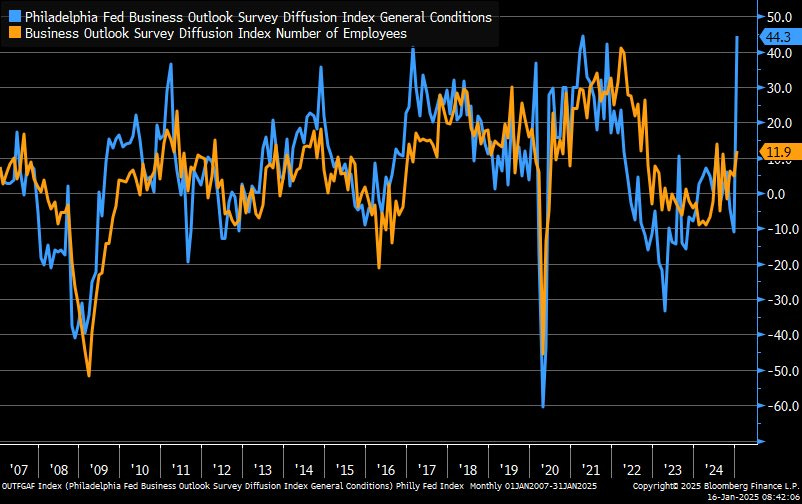

2- El índice manufacturero del Philadelphia Fed subió en enero a +44.3, superando las estimaciones de +33.8 y el dato previo de -10.9.

- Nuevos pedidos: aumentaron a +42.9 (anterior: -3.6)

- Envíos: subieron a +41 (anterior: +1.7)

- Precios pagados: crecieron a +31.9 (anterior: +26.6)

- Empleo: se incrementó a +11.9 (anterior: +4.8)

Estos datos de segunda línea suelen ser bastante volátiles, per me sorprendió la recuperación, ya saben que un dato no hace la tendencia.

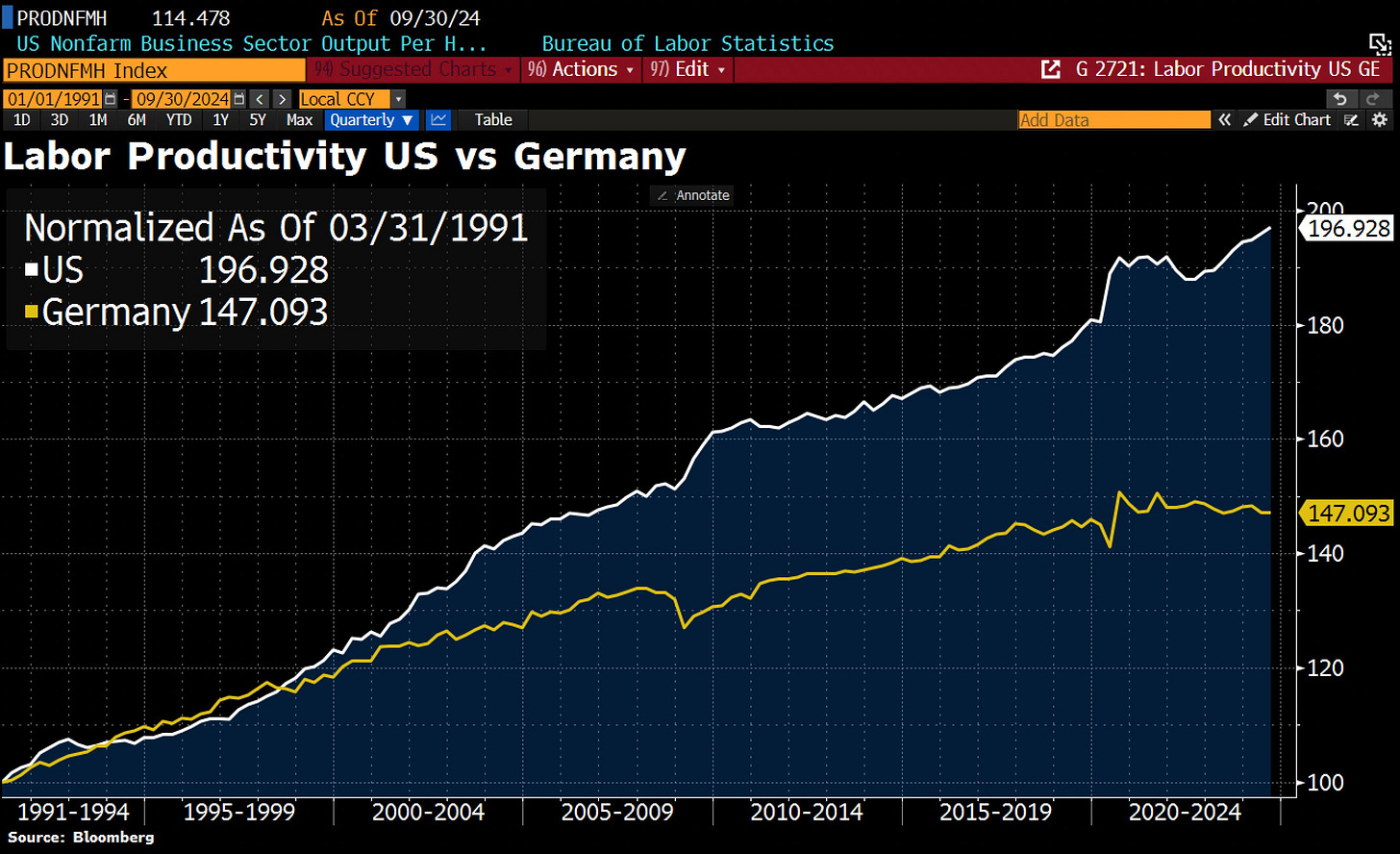

3- La productividad laboral alemana se ha estancado o incluso ha disminuido desde 2020.

Mientras tanto, las empresas estadounidenses han adoptado las ventajas de la IA y recientemente han logrado importantes aumentos de productividad.

En particular, las tendencias de productividad en Alemania y EE.UU. han sido divergentes desde 1999.

Esta divergencia también puede estar relacionada con la introducción del euro. Desde que el euro se infravaloró en Alemania (al menos a partir de 2004), las empresas alemanas pueden haber sentido menos presión para mejorar la productividad.

Holger Zschaepitz

Para mañana…

China

🌶️🌶️🌶️ Crecimiento económico (viernes): Se espera un crecimiento económico del 5% interanual.

🌶️🌶️🌶️ Producción industrial (viernes): Se espera un dato de 5.4% de crecimiento interanual.

🌶️🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de 3.5% de crecimiento interanual.

Europa:

🌶️🌶️🌶️ Inflación final de diciembre (viernes): Se espera un dato de 2.4%.

Reino Unido

🌶️🌶️ Ventas minosritas (viernes): Se espera un dato de +0.4%, superior al +0.2% registrado el mes anterior.

Estados Unidos

🌶️🌶️ Permisos de construcción (viernes): Se espera un dato de 1.46M, una caída del 0.9%. En las viviendas uniciadas se espera un aumento del 2%.

Earnings

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad