Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja de forma generalizada ante las persistentes presiones de Trump sobre el presidente de la Fed: SPX -2,36 %, NDX -2,46 %, Dow -2,36 %, Russell -2,14 %.

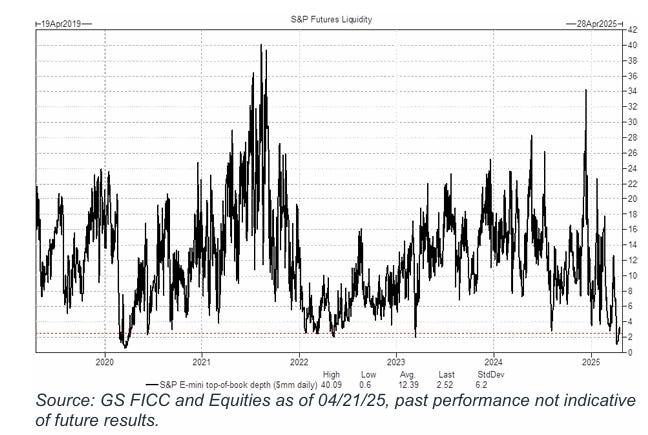

Con muchos mercados internacionales cerrados, los volúmenes de negociación fueron moderados (el total de acciones negociadas en todas las bolsas de EE. UU. fue un 35 % inferior a la media móvil de 20 días) y la liquidez fue pésima hoy. La parte superior del libro del S&P E-mini volvió a estar por debajo de los 2 millones de USD, frente al promedio histórico de 13 millones de USD. Esto ciertamente no ayudó al mercado, que cada vez se siente más incómodo con la dinámica actual entre la Casa Blanca y la Fed.

Las acciones ya venían a la baja en los futuros por los comentarios de Trump y, en cuanto abrió el mercado al contado, todas las principales empresas estadounidenses se desplomaron. En la última hora, algunas compras (tomas de ganancias de los 0-DTE) impulsaron las acciones desde los mínimos.

Este es el cuarto día consecutivo de caída para el Dow, el S&P y el Nasdaq. Todas las acciones de MAG7 bajaron hoy, lideradas por TSLA y NVDA, que nuevamente están un 25 % por debajo de los máximos de mediados de febrero.

Los bonos del Tesoro estuvieron muy dispares hoy, con ventas en el extremo largo que provocaron una pronunciada profundización de la curva: 2 años -5 puntos básicos, 30 años +11 puntos básicos. Cabe destacar que la relación entre un indicador de Bloomberg de los bonos del gobierno de Estados Unidos y el de sus pares globales ha caído al nivel más bajo desde marzo de 2024, lo que subraya un rápido deterioro en el desempeño de los bonos del Tesoro americanos.

Si tomamos los diferenciales de swap de SOFR como un indicador del dolor, volvemos a situarnos cerca de los niveles del miércoles 9 de abril. Ya sabes, vigila el 5 % en los rendimientos americanos a largo plazo.

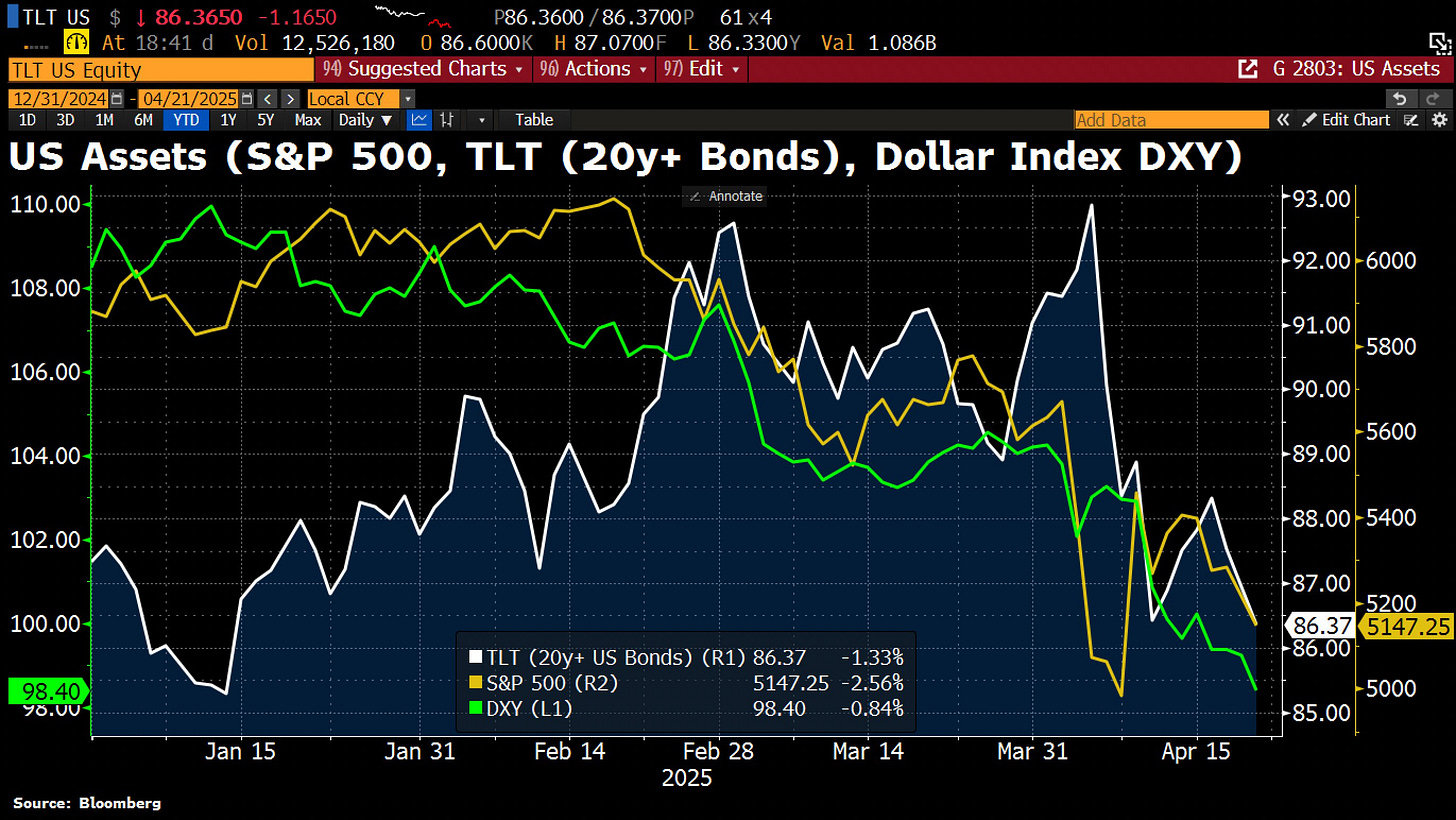

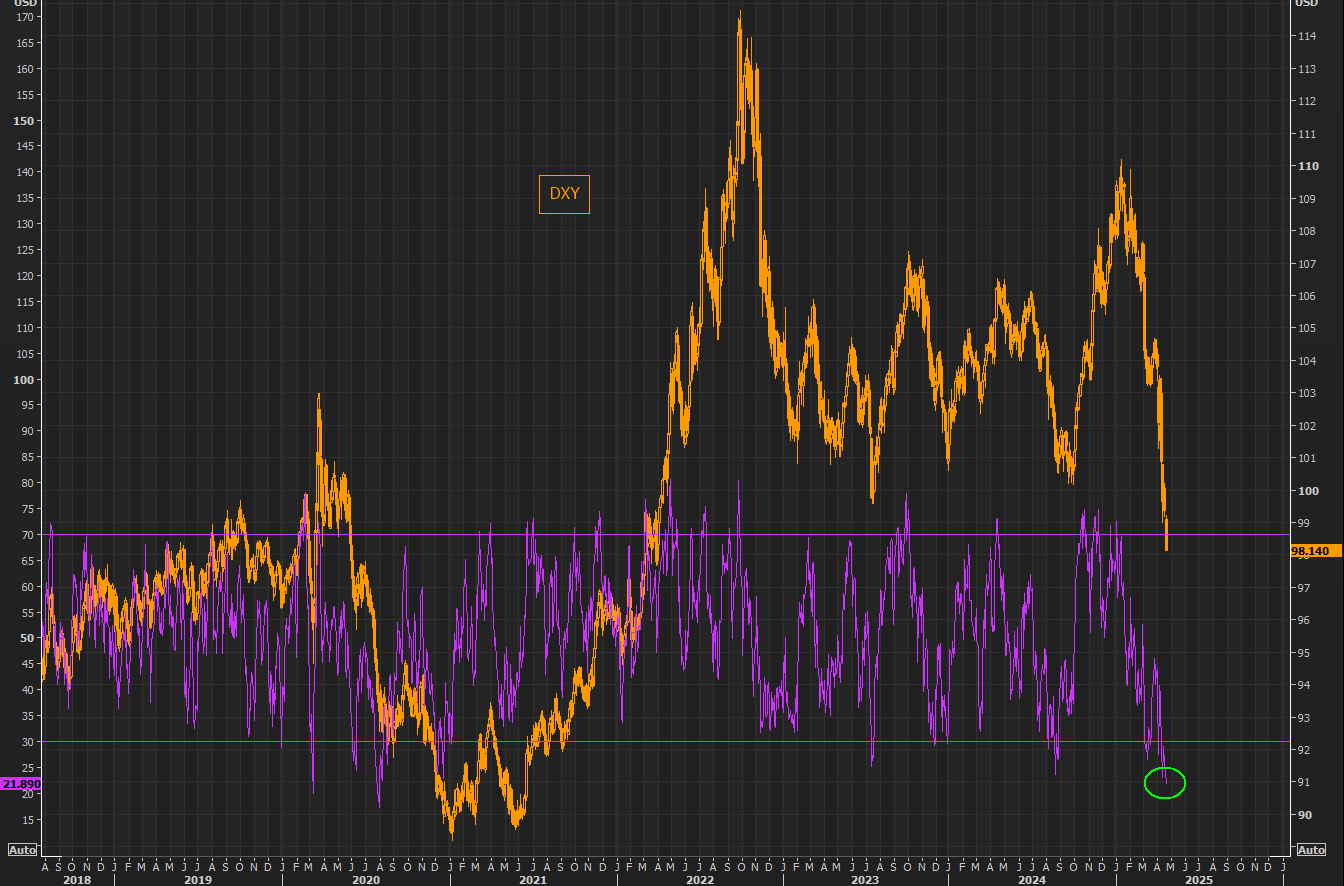

El dólar se desplomó de nuevo, cayendo por debajo de los mínimos de octubre de 2024 y un sorprendente 8,5 % desde los máximos de febrero. A falta de poco más de una semana para que finalice el mes, el índice del dólar parece encaminarse a su peor desempeño mensual desde 2009. Curiosamente, está siguiendo el movimiento de los bonos, lo que indica una falta de confianza total en estas últimas semanas.

El oro fue el gran beneficiado, superando los 3.400 dólares. Cabe destacar también que el oro se está acercando mucho a sus máximos históricos ajustados a la inflación de 1980.

El Bitcoin sube, desvinculándose por completo de esa alta correlación que tenía con la renta variable.

El petróleo cotizó a la baja hoy, borrando el aumento del jueves.

El foco…

El DXY en los niveles de mayor sobreventa desde el verano de 2020.

PATROCINIO de HOY

Entiende los fundamentos de la inversión inmobiliaria y reconoce las oportunidades del mercado.

Aprende desde los conceptos básicos hasta las estrategias más avanzadas, abarcando todos los aspectos esenciales para convertirse en un inversor inmobiliario de éxito.

Impartido por David García y Juan Luis Cruz, Co-CEOs & Founder de Inversiva y Quickin.

Inversiva es una empresa líder en España de inversión inmobiliaria, con +100 operaciones de inversión cada año, y facturación de +3M€.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -2.36%

🔴 Dow Jones -2.48%

🔴 Nasdaq100 -2.46%

🔴 Russell2000 -2.14%

Otros activos

🔴 WTI -1.70%

🟢 XAU/USD +2.91%

🟢 BTC/USD +2.22%

Europa (cerrado)

German DAX

Stoxx 600

France's CAC

Spain's Ibex

Asia

Nikkei 225 (cerrado)

Hang Seng (cerrado)

🟢 Nifty 50 +1.15%

Divisas

🔴 DXY -1.06% ≈ 97.970

🟢 EUR/USD +1.09%

🔴 USD/JPY -0.88%

🟢 GBP/USD +0.63%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Con muchos mercados internacionales cerrados, los volúmenes de negociación fueron moderados (el total de acciones negociadas en todas las bolsas de EE. UU. fue un 35 % inferior a la media móvil de 20 días) y la liquidez fue pésima hoy. La parte superior del libro del S&P E-mini volvió a estar por debajo de los 2 millones de USD, frente al promedio histórico de 13 millones de USD. Esto ciertamente no ayudó al mercado, que cada vez se siente más incómodo con la dinámica actual entre la Casa Blanca y la Fed.

Las acciones ya venían a la baja en los futuros por los comentarios de Trump y, en cuanto abrió el mercado al contado, todas las principales empresas estadounidenses se desplomaron. En la última hora, algunas compras (tomas de ganancias de los 0-DTE) impulsaron las acciones desde los mínimos.

Este es el cuarto día consecutivo de caída para el Dow, el S&P y el Nasdaq. Todas las acciones de MAG7 bajaron hoy, lideradas por TSLA y NVDA, que nuevamente están un 25% por debajo de los máximos de mediados de febrero.

Renta fija

Los bonos del Tesoro estuvieron muy dispares hoy, con ventas en el extremo largo que provocaron una pronunciada profundización de la curva: 2 años -5 puntos básicos, 30 años +11 puntos básicos.

ZeroHedge

Cabe destacar que la relación entre un indicador de Bloomberg de los bonos del gobierno de Estados Unidos y el de sus pares globales ha caído al nivel más bajo desde marzo de 2024, lo que subraya un rápido deterioro en el desempeño de los bonos del Tesoro americanos.

ZeroHedge

Si tomamos los diferenciales de swap de SOFR como un indicador del dolor, volvemos a situarnos cerca de los niveles del miércoles 9 de abril. Ya sabes, vigila el 5 % en los rendimientos americanos a largo plazo.

ZeroHedge

Divisas y materias primas

El dólar se desplomó de nuevo, cayendo por debajo de los mínimos de octubre de 2024 y un sorprendente 8,5 % desde los máximos de febrero.

A falta de poco más de una semana para que finalice el mes, el índice del dólar parece encaminarse a su peor desempeño mensual desde 2009.

ZeroHedge

Curiosamente, está siguiendo el movimiento de los bonos, lo que indica una falta de confianza total en estas últimas semanas.

El oro fue el gran beneficiado, superando los 3.400 dólares. Cabe destacar también que el oro se está acercando mucho a sus máximos históricos ajustados a la inflación de 1980.

El Bitcoin sube, desvinculándose por completo de esa alta correlación que tenía con la renta variable.

El petróleo cotizó a la baja hoy, borrando el aumento del jueves.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Semiconductores, Nvidia (NVDA): Huawei planea comenzar los envíos masivos de su avanzado chip de IA 910c a clientes chinos el próximo mes.

Tesla (TSLA): Retrasa el lanzamiento de producción de su coche asequible.

Netflix (NFLX): Supera estimaciones de BPA, ingresos y guía para el segundo trimestre; planea aproximadamente duplicar los ingresos por publicidad en 2025.

Amazon (AMZN): Rebajada de 'Compra Fuerte' a 'Desempeño Superior' por Raymond James. Por otro lado, durante el fin de semana, Wells Fargo recibió información de varias fuentes del sector de que AWS ha pausado parte de sus negociaciones de arrendamiento en el área de colocation, especialmente a nivel internacional.

Discover Financial Services (DFS): Los reguladores bancarios de EE. UU. aprueban la oferta de Capital One Financial (COF) por DFS por 35.300 millones de USD.

Boeing (BA): Ha comenzado a volar de regreso a EE. UU. los aviones 737 MAX que fueron rechazados por aerolíneas chinas.

Alphabet (GOOG): Google enfrenta un juicio este lunes, donde el objetivo antimonopolio de EE. UU. es la venta del navegador Chrome.

Ford (F): Detiene los envíos de vehículos a China debido a los aranceles, según informa el WSJ.

Retailers: El presidente de EE. UU., Trump, se reunirá este lunes con ejecutivos de

Walmart (WMT), Target (TGT), Home Depot (HD) y Lowe's (LOW), según fuentes citadas por Bloomberg.

Eventos relevantes de la jornada

Acuerdos sobre aranceles

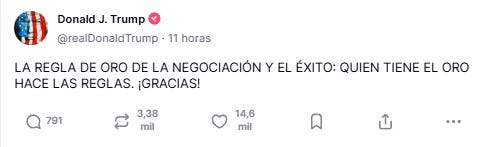

Trump: "QUIEN TIENE EL ORO HACE LAS REGLAS".

Trump: "Ojalá Rusia y Ucrania lleguen a un acuerdo esta semana."

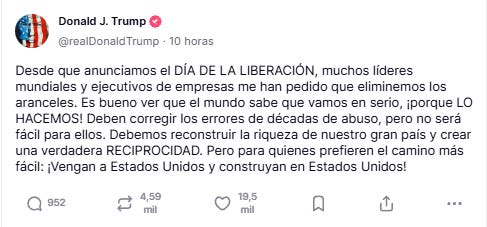

Trump "Desde que anunciamos el DÍA DE LA LIBERACIÓN, muchos líderes mundiales y ejecutivos de empresas me han pedido que eliminemos los aranceles. Es bueno ver que el mundo sabe que vamos en serio, ¡porque LO HACEMOS! Deben corregir los errores de décadas de abuso, pero no será fácil para ellos."

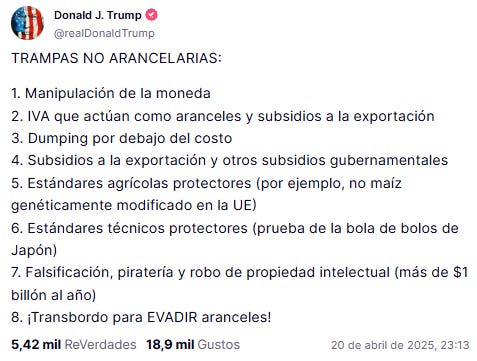

Trump cita una lista de todas las barreras no arancelarias que se interpreta que tienen en cuenta a la hora de negociar.

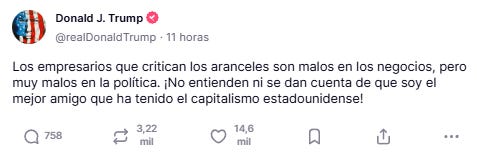

Trump: "Las negociaciones arancelarias van bien".

Hace unas horas la presidenta de México, Sheinbaum, dijo que México no llegó a un acuerdo final en las discusiones comerciales con el presidente Trump.

Además, Bloomberg afirmaba que el primer ministro japonés, Ishiba, dijo que Japón no seguirá cediendo en las negociaciones arancelarias con EEUU:

«Si Japón cede en todo, no podremos asegurar nuestros intereses nacionales», dijo Ishiba.

El mercado se está dando cuenta de que los acuerdos son, en el mejor de los casos, lejanos.

Tensión con China

China ha suspendido de forma abrupta todas las importaciones de gas natural licuado (GNL) de Estados Unidos, sin previo aviso ni reducción progresiva.

Se trata de una directiva estatal que afecta a todos los compradores chinos, incluidas las grandes petroleras nacionales. Esto implica congelación de contratos, desvío de cargamentos ya embarcados y posibles impagos o renegociaciones por parte de las terminales estadounidenses con exposición a compradores chinos.

La relación comercial, que comenzó a fortalecerse tras el acuerdo de Fase Uno en 2020 (tras la guerra comercial iniciada en 2018), había llevado a China a representar el 12% de las exportaciones de GNL de EE.UU. en 2021.

Pero tras la guerra en Ucrania, Europa desplazó a China como principal destino del GNL estadounidense, y la demanda china nunca volvió a su pico. Ahora, con esta suspensión, una década de crecimiento se ha revertido en semanas.

El sector del GNL en EE.UU. queda ahora en una situación crítica, sostenido únicamente por la demanda europea, que además ya muestra signos de declive estructural y prefiere contratos a corto plazo. Más de 20 terminales de exportación están en desarrollo, y muchas contaban con China como cliente clave para justificar su expansión. Con una de las dos grandes patas del negocio fuera de juego, el futuro del GNL estadounidense se tambalea.

Semiconductores

Las acciones de Nvidia, caen más del 5%, mientras Huawei prepara envíos masivos de su avanzado chip de inteligencia artificial 910C para clientes chinos a partir del próximo mes.

Los chips 910 de Huawei pueden conseguir rendimiento similar al H20 de Nvidia pero a costa de mayor consumo de energía. Este apoyo a Huawei hará que pueda invertir más en I+D y mejorar la tecnología para empezar a competir con Nvidia.

La semana pasada, EE. UU. restringió las exportaciones del chip H20 de Nvidia a China. Huawei busca arrebatarle participación de mercado a Nvidia en China.

En el último episodio del podcast All-In, el copresentador David Sacks, quien también se desempeña como asesor de inteligencia artificial y criptomonedas de la Casa Blanca, expresó una gran preocupación por la efectividad de los controles estadounidenses a las exportaciones de semiconductores a China.

Destacó que, a pesar de las restricciones existentes, China continúa adquiriendo chips estadounidenses regulados, a menudo a través de empresas fantasma o fachada diseñadas para evadir estos controles.

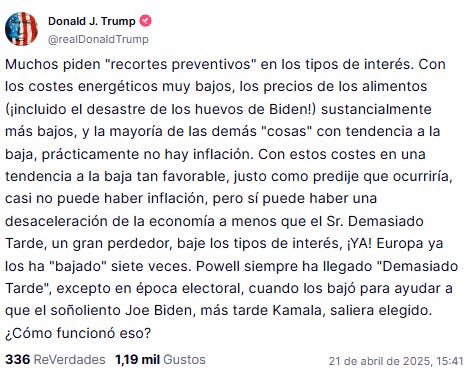

Trump presiona a Powell

Trump sigue presionando a Powell: "Casi no puede haber inflación, pero sí puede haber una desaceleración de la economía a menos que el Sr. Demasiado Tarde, un gran perdedor, baje los tipos de interés"

Debilitar la autonomía del banco central conduce a un dólar notablemente más débil, a un desempeño decepcionante de las acciones, a un aumento de los puntos de equilibrio de la inflación y a una curva de rendimiento de los bonos del Tesoro más pronunciada.

¡Ya lo estamos viendo!

TRUMP no puede Expulsar a Powell. Por lo menos a la fuerza.

Según los juristas, un presidente no puede destituir fácilmente a un presidente de la Reserva Federal. El artículo 10 de la Ley de la Reserva Federal establece que los miembros de la Junta de Gobernadores de la Reserva Federal, de la cual forma parte el presidente, pueden ser "destituidos con causa justificada por el presidente". Los juristas generalmente han interpretado "causa justificada" como falta grave o abuso de poder.

La posibilidad de que un presidente pueda destituir a un gobernador de la presidencia es más ambigua, ya que la ley no contempla explícitamente la protección "con causa justificada" para ese cargo. En cualquier caso, debido a la protección "con causa justificada" para los gobernadores, destituir a un presidente de la Reserva Federal de ese cargo podría significar que la persona permanezca en la junta. Además, es posible que no lo destituya de otro puesto de poder: la presidencia del Comité Federal de Mercado Abierto (FOMC), el grupo encargado de formular políticas que fija las tasas de interés. Sus miembros, no el presidente, eligen a su líder.

El mandato de Powell como presidente expira en 2026, esto le brinda a Trump una oportunidad para nombrar a los candidatos a la junta de la Fed.

Pero esos puestos representan una pequeña porción de los 19 responsables de la política monetaria de la Reserva Federal: todos los gobernadores de la Reserva Federal y los presidentes de los 12 bancos regionales de la misma. Los presidentes regionales no son seleccionados por el presidente, sino por los directores de cada banco, sujetos a la aprobación de la Junta de Gobernadores de la Reserva Federal.

JavierDV

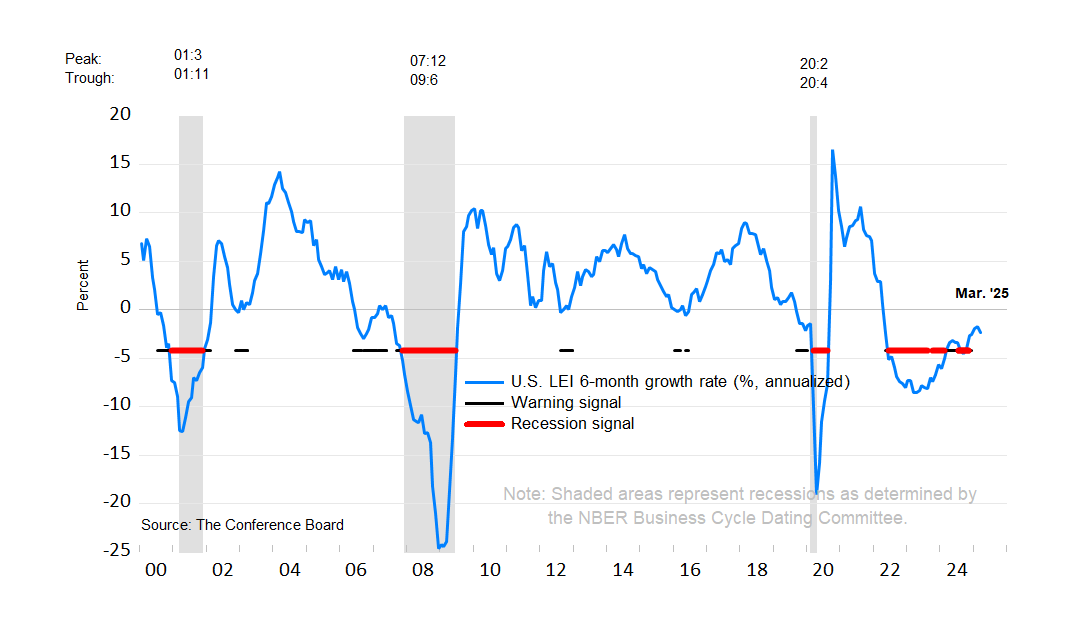

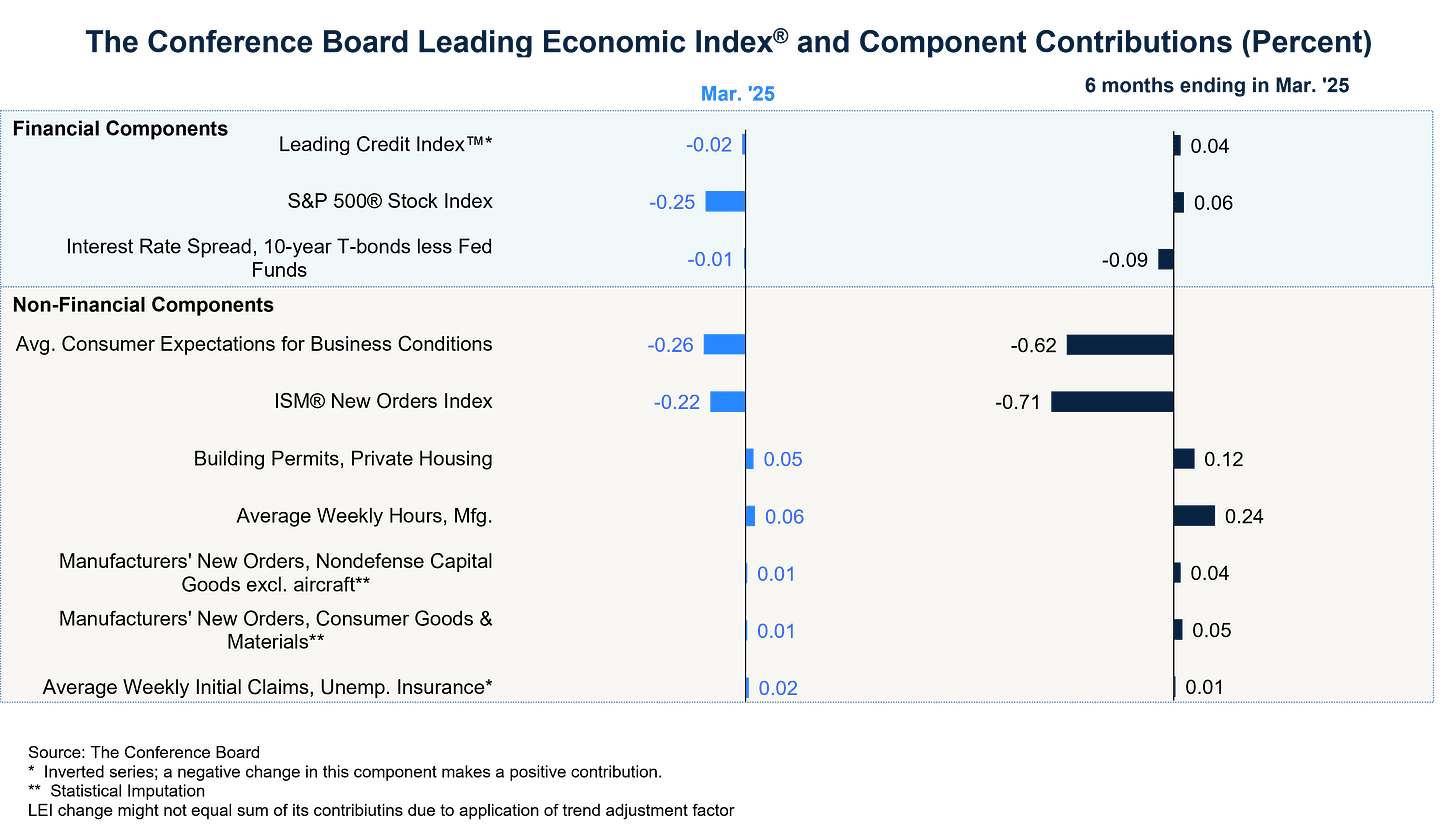

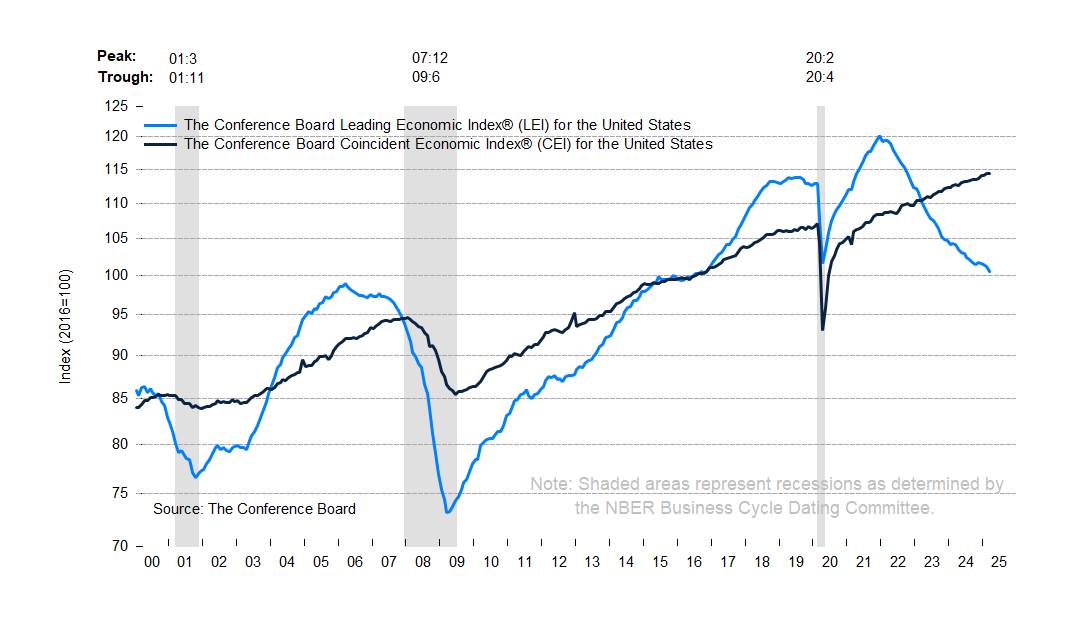

Indice de indicadores adelantados

El Índice de Indicadores económicos adelantados de The Conference Board para EE.UU. cayó un 0,7% en marzo de 2025, situándose en 100,5 (base 2016=100), tras una caída revisada del 0,2% en febrero (inicialmente –0,3%).

«El LEI de EE.UU. para marzo indica una desaceleración de la actividad económica en los próximos meses», afirmó Justyna Zabinska-La Monica, directora sénior de Indicadores del Ciclo Económico en The Conference Board.

«La caída de marzo se concentró en tres componentes debilitados por la creciente incertidumbre económica ante los anuncios pendientes de nuevos aranceles:

las expectativas de los consumidores cayeron aún más,

las acciones registraron su mayor caída mensual desde septiembre de 2022,

y los nuevos pedidos en manufactura se redujeron.»

The Conference Board ha recortado su previsión de crecimiento del PIB de EE.UU. para 2025 al 1,6%, por debajo del potencial de la economía.

Situación del mercado

Los índices americanos sufren, ya que interpretan que no será sencillo obtener noticias sobre acuerdos en el corto plazo, entre otros muchos frentes que tiene abiertos la nueva administración…

El DXY en los niveles de mayor sobreventa desde el verano de 2020.

El dólar cayó el lunes hasta su nivel más bajo desde diciembre de 2023, mientras los inversores reaccionaban ante la creciente incertidumbre sobre la política económica de EE.UU., tras los ataques de Trump al presidente de la Reserva Federal, Jay Powell.

Los movimientos se intensificaron después de que Kevin Hassett, director del Consejo Económico Nacional, afirmara que Trump “seguirá estudiando” la posibilidad de destituir a Powell. El jueves, el presidente había afirmado que tenía derecho a despedir al presidente de la Fed.

(Fuente: Financial Times)

El S&P 500 cae hacia los 5100 puntos por primera vez desde el 9 de abril, cuando se anunció la pausa arancelaria de 90 días.

Mucha incertidumbre sobre los acuerdos comerciales, presiones a la reserva Federal y escandalos en el Pentágono.

La verdad es que no quedan muchos motivos para seguir vendiendo, pero tampoco los hay para comprar el rebote… Y aun queda la temporada de resultados:

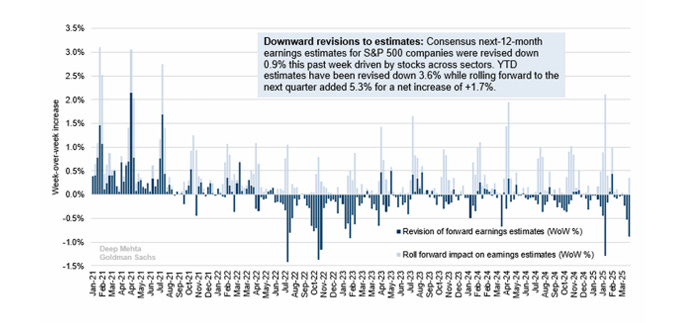

Las estimaciones de consenso de beneficios para los próximos 12 meses de las empresas del S&P 500 se revisaron a la baja un 0,9% la semana pasada, impulsadas por caídas en los sectores de Tecnología, Salud, Energía y Finanzas. El trimestre pasado, vimos cómo los analistas redujeron las expectativas de beneficios a corto plazo en Tecnología, pero mantuvieron la confianza en los trimestres futuros.

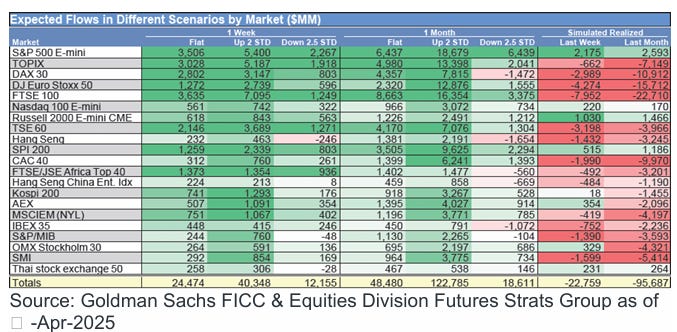

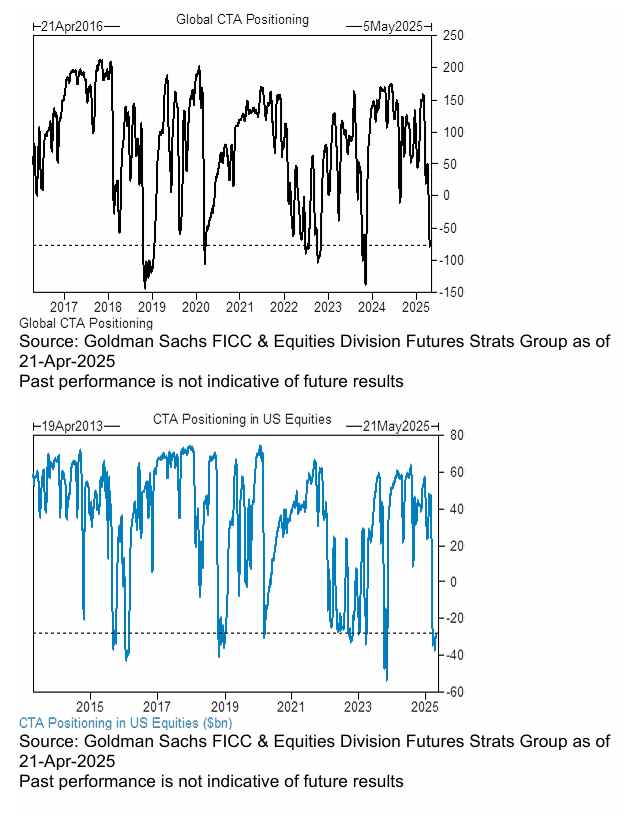

Lo cierto es que el desquilibrio es claramente comprador:

Con un posicionamiento casi vacio por completo:

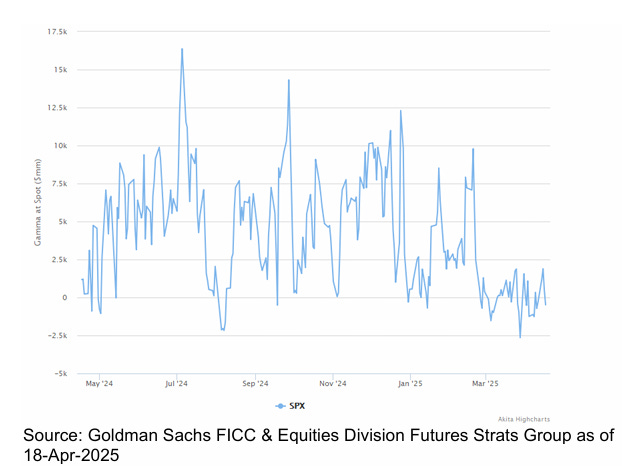

Pero la Gamma negativa

Y baja liquidez no ayudan:

Estamos cerca de una nueva intervención:

Para mañana…

Earnings

Gracias por leer

Diego