Buenas noches, hoy lunes, tuvimos unas sesiones bastante calamadas… Arrancaron con sintoma positivo, tras el cierre de semana pasada, pero poco a poco se fueron viniendo abajo…

Europa por el lastre de la industria automotriz y EEUU debido a esa Gamma negativa que impide ver movimientos genuinos la alza.

Podríamos decir que fue la calma, antes de la tormenta de semana que tenemos por delante. Repasemos sobretodo, algunos comentarios importantes sobre posicionamiento.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.08%

🔴 Dow Jones -0.12%

🟢 Nasdaq100 +0.19%

🔴 Russell2000 -1.09%

Otros activos

🔴 WTI -0.93%

🔴 XAU/USD -0.14%

🔴 BTC/USD -1.31%

Europa

🔴 German DAX -0.53%

🔴 Stoxx 600 -0.20%

🔴 France's CAC -0.98%

🔴 Spain's Ibex -0.43%

Asia

🟢 Nikkei 225 +2.13%

🟢 Hang Seng +1.28%

🟢 Nifty 50 +0.01%

Divisas

🟢 DXY +0.24% ≈ 104.133

🔴 EUR/USD -0.31%

🟢 USD/JPY +0.18%

🔴 GBP/USD -0.04%

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto la jornada:

El desplome del diferencial Nasdaq/Russell 2000 tuvo un breve respiro hoy, ya que este último se quedó rezagado.

Aunque sigue consolidando en máximos recientes… Que aguante estos niveles durante la dificil estacionalidad de agosto, sería muy positivo:

El Nasdaq tuvo un mejor desempeño hoy, rebotando desde el comienzo, pero fue de más a menos…. Pero no dio para mucho:

Estuvo influido especialmente por los 7 magníficos, que fueron de más a menos, rechazando media de 50:

Nvidia, llegó a ganar un 2%, para terminar negativo la sesión, manteniendose por debajo de la media de 50:

Pese a estos intentos de rebote de los grandes, se ve que no hay impulso genuino del mercado… El SPX, aunque lo intentó, no pudo con los 5500, y por debajo de ese nivel, sin catalizadores, a media sesión los osos hacen acto de presencia.

Habrá que esperar movimiento de la semana; podríamos decir que hoy fue un poco la calma antes de la tormenta.

Renta fija

Los bonos estuvieron muy, muy tranquilos hoy, con los de largo plazo superando en rendimiento a los de corto plazo.

ZeroHedge

Lo que llevó al TLT por encima de los 93:

Divisas y materias primas

El dólar volvió a subir por encima de su media móvil simple (DMA) de 50 días,

lo que hizo que el dólar rechazara de nuevo la resistencia de los 2400 dólares.

Los precios del WTI también cayeron a mínimos de casi dos meses, por debajo de los 77$:

Bitcoin, que llegó a los 70000 dólares, recibió un duro golpe cuando la administración Biden decidió transferir 2 mil millones de dólares en BTC de sus reservas de Silk Road.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

McDonalds (MCD) - Las acciones subieron a pesar de no cumplir con las estimaciones, aunque se destacó su bien recibido menú de USD 5, que ha ganado tracción positiva, aún no se ha reflejado. Sin embargo, ve tendencias negativas en las comparaciones del Q3 en todos los segmentos.

ON Semiconductor (ON) - Superó las expectativas tanto en la línea superior como en la inferior, con una guía de Q3 en línea con las expectativas.

Abbott Laboratories (ABT) - Ordenado a pagar casi USD 500 millones después de que un jurado encontró que la compañía no advirtió sobre el riesgo de una enfermedad intestinal asociada con su fórmula Similac para bebés prematuros.

Bristol-Myers Squibb (BMY) - Degradado en Barclays; se dijo que podría haber subido demasiado a pesar de poco movimiento en sus fundamentos subyacentes.

Apple (AAPL) - Retrasó el lanzamiento de sus nuevas funciones de IA en las próximas actualizaciones de iPhone y iPad, de septiembre a octubre.

TSMC (TSM) - Las líneas de producción de 3nm están llenas hasta 2025 debido a fuertes pedidos y los aumentos de precios en los procesos avanzados podrían ser de porcentajes de dos dígitos el próximo año, según informes de CTEE.

Tesla (TSLA) - Morgan Stanley añade a la compañía a su lista de 'Top Pick' en automóviles de EE. UU., reemplazando a Ford Motor (F).

Boeing (BA) - El ex CEO de Rockwell Collins, Ortberg, ha surgido como un serio candidato considerado por Boeing como su próximo director ejecutivo.

Alphabet (GOOGL) - Mejorado en Phillip Securities debido a su atractiva valoración.

Alibaba (BABA) – Planea aumentar las tarifas de servicio para los comerciantes.

Berkshire Hathaway podría haber vendido más acciones de Apple (AAPL), según Barrons.

NuScale (SMR) - Las acciones cayeron más del 10% después de que la SEC de EE. UU. está llevando a cabo una investigación “activa y continua” sobre la compañía en respuesta a una solicitud de registros abiertos obtenida por Hunterbrook Media; NuScale respondió diciendo que no está "al tanto" de ninguna investigación de la SEC, según Bloomberg.

JM Smucker (SJM) - Explorando la venta de Voortman Bakery en un acuerdo que podría valorar la marca en USD 350 millones, según Reuters citando fuentes.

En la sesión europea…

Resumen de sesión

Las acciones europeas terminaron ligeramente a la baja el lunes, ya que los inversores se mantuvieron reacios al riesgo al inicio de una semana llena de informes de ganancias, mientras que eventos de riesgo global, como la próxima reunión de política de la Reserva Federal de EE. UU., añadieron cautela al mercado.

El índice paneuropeo STOXX 600 cerró un 0.2% más bajo, después de haber registrado ganancias marginales la semana pasada.

El sector automotriz fue el mayor declive entre los principales sectores, con una caída del 1.3%, y las acciones de Stellantis listadas en Milán cayeron un 3.3% después de que Deutsche Bank rebajó la calificación del fabricante de automóviles de "comprar" a "mantener".

Además de la decisión de tipos estadounidense del jueves… El Banco de Inglaterra (BoE), por su parte, también anunciará su veredicto sobre las tasas más adelante en la semana, con los operadores casi divididos entre un recorte de 25 puntos básicos o una mantención de las tasas, según datos de LSEG.

El FTSE100 corrigió hoy parte de lo ganado el viernes, mientras espera a la decisión del jueves:

Entre las presentaciones destacadas en Europa esta semana se incluyen el fabricante de automóviles Volkswagen, la importante energética BP, el gigante minero Rio Tinto y la aerolínea alemana Lufthansa.

Algunos comentarios de acciones

Heineken perdió un 10.1% el lunes después de que la cervecera holandesa no cumpliera con las estimaciones de ganancias operativas del semestre, aunque aumentó su perspectiva de ganancias para el año completo. Su rival Carlsberg también cayó un 4.3%.

Reckitt Benckiser bajó un 8.8% después de que la firma de atención médica estadounidense Abbott Laboratories fuera ordenada a pagar $495 millones en daños relacionados con su fórmula para bebés prematuros.

Entain perdió un 8.1% después de que la plataforma de apuestas deportivas de EE. UU., BetMGM, una empresa conjunta entre la compañía y MGM Resorts, dijera que sus pérdidas para el año serían mayores de lo previamente esperado.

Philips subió un 14.6% después de que el fabricante holandés de dispositivos médicos reportara resultados del segundo trimestre que superaron las expectativas de los analistas, gracias a ahorros de costos, en parte por recortes de empleos, y señaló un gran pago de seguro relacionado con reclamaciones de responsabilidad.

Los gigantes del transporte marítimo Maersk y Hapag-Lloyd subieron un 5.6% y un 8.6%, respectivamente, en medio de las crecientes tensiones en el Medio Oriente, que interrumpen las rutas y aumentan las tarifas de flete.

En la sesión asíatica…

Las acciones asiáticas avanzaron mientras los operadores se preparaban para una semana de decisiones de política de los principales bancos centrales, incluido el Banco de Japón y la Reserva Federal de EE. UU.

El índice MSCI Asia Pacific subió hasta un 1.5%, listo para romper una racha de tres días de pérdidas. TSMC y Alibaba estuvieron entre los mayores impulsos para el índice de referencia. La mayoría de los mercados regionales, incluidos Japón, Corea del Sur y Hong Kong, ganaron, mientras que las acciones chinas en el mercado continental bajaron.

El ASX 200 fue impulsado al alza por el desempeño superior inicial en tecnología y telecomunicaciones, mientras que todos los sectores cotizaron en verde.

El Nikkei 225 tuvo un desempeño superior y abrió con una brecha por encima de 38.000 puntos, mientras los mercados dudaban si el BoJ subirá las tasas.

Hang Seng y Shanghai Comp. tuvieron resultados algo variados, ya que el primero se conformó con el mejorado sentimiento de riesgo global, mientras que el índice continental se quedó rezagado después de estancarse justo por debajo del nivel de 2.900 y no logró beneficiarse de las mejores ganancias industriales.

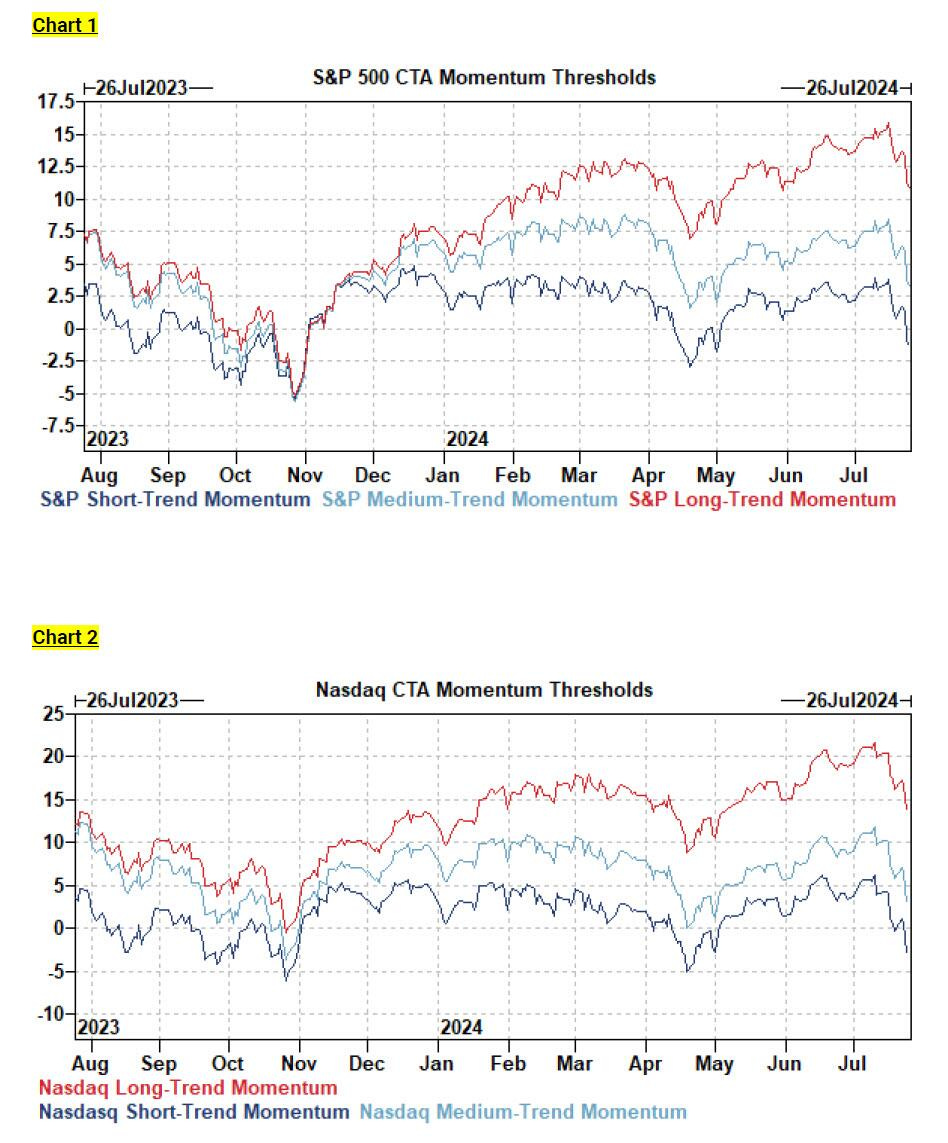

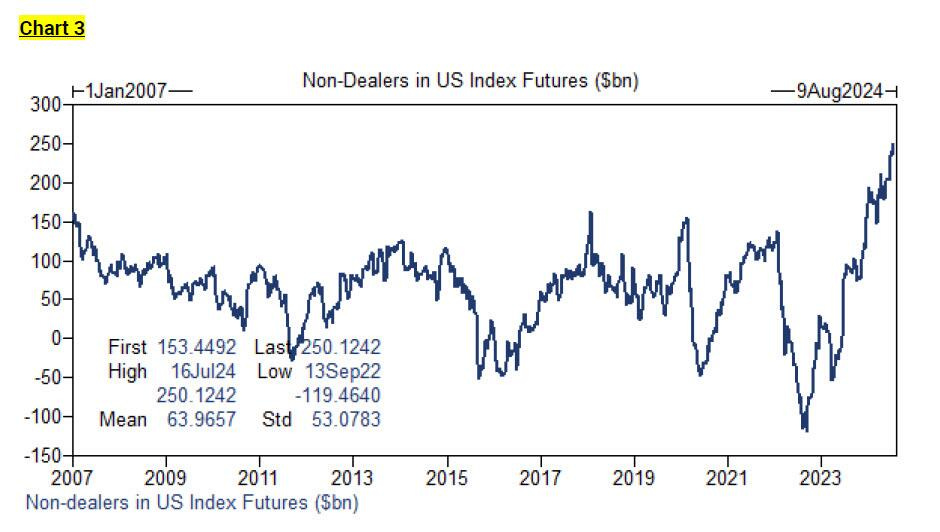

Actualizaciones de posicionamiento antes de la tormenta semanal…

Después del miércoles pasado, los umbrales de impulso a corto plazo de los CTA se volvieron negativos por primera vez desde abril.

Los modelos de Goldman para los CTA ahora pronostican:

Mercado plano: $23 mil millones por vender ($9 mil millones SPX por vender)

Mercado en alza: $11 mil millones por vender ($5 mil millones SPX por vender)

Mercado a la baja: $51 mil millones por vender ($13 mil millones SPX por vender)

Si la acción de precios negativa permanece o se extiende, como ven… Podrían surgir ventas MUY significativas.

Los siguientes niveles por bajao son 5232 y 4818.

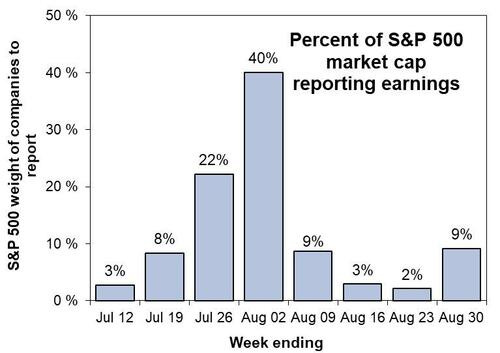

La posición de no-dealers en futuros de acciones estadounidenses se encontraba en máximos históricos de +$250bn según los datos de la CFTC al 16 de julio, y la posición de los CTA no está lejos de los máximos alcanzados en 2020 según la estimación de Goldman (+$61.5bn).

La buena noticia es que estamos a 29 de julio, no a 16… Y debido a las liquidaciones de la última semana, el posicionamiento que era 10 de 10, ahora ha caído un poco hasta 8 de 10.

La sesión de hoy fue débil para el S&P500, empezó arriba debido al impulso de los 7 magníficos, pero fue a menos.

Según SpotGamma:

Por debajo de los 5500 (aprox), los movimientos genuinos del mercado serán débiles.

Si se supera el nivel 5500 (aprox) se podría sugerir una vuelta de nuevo a la fortaleza del riesgo, respaldado por un aumento de la gamma positiva, lo que debería apoyar los precios de las acciones y reducir la volatilidad.

Sin embargo, es posible que no veamos un movimiento significativo por encima de 5,500 hasta después de las actualizaciones del FOMC y las reacciones a los resultados de las grandes empresas el miércoles.

Si las acciones son débiles (<5,400) tras los eventos de esta semana, se buscarían objetivos para el SPX por debajo de 5,300 y 5,000.

¿Qué significa todo eso?

Posibles catalizadores no faltarán esta semana, por lo que esos movimiento sgenuinos del mercado a la baja, es posible que solo se vean hoy y como mucho, mañana…

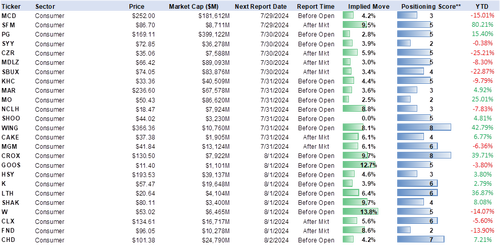

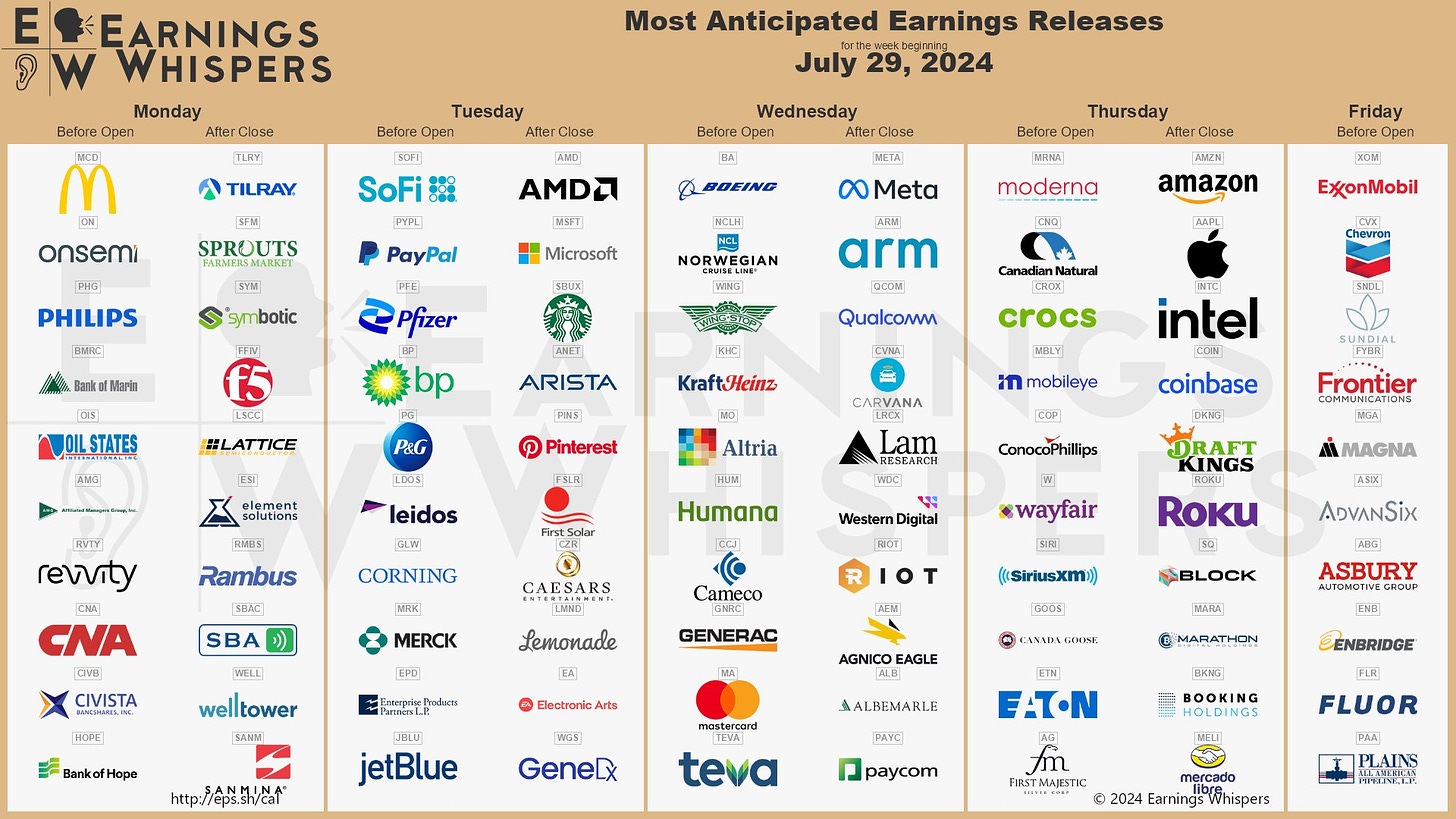

Que el posicionamiento se haya reducido un poco, permite que se puedan ver mayores sorpresas al alza ante unos buenos resultados empresariales, recuerde que esta semana presenta el 40% del peso del S&P500… Y especificamente 4 de las 7 mayores compañías:

Un punto positivo, es que el blackout de recompras terminó el viernes, por lo que veremos algunas recompras regresando y pueden proporcionar un impulso natural a las acciones.

Al igual que resultados empresariales y datos macro de la semana pueden ejercer de catalizadores al ala, también pueden hacerlo en dirección contraria… Y solo viendo lo que los CTA tienen previsto para la semana, hay más riesgos que posibles beneficios.

Si hace unas semanas, se decía que los compradores tenían las manos llenas, ahora diríamos que los compradores tienen las manos casi llenas.

A continuación comparto cortesía de Goldman, los posicionamientos micro para esta semana de ganancias:

MSFT (Martes / 7.5 de 10) (los inversores buscan un crecimiento del 3% en Azure + primeras vistas de capex para el FY25 + reiteración de la guía inicial para el FY25).

META (Miércoles / 7.5 de 10) (los inversores buscan superar los ingresos del 2Q + marco actualizado de Productos/Ingresos de GenAI frente a Costos).

AMZN (Jueves / 8 de 10) (historia de aceleración de AWS, al menos excluyendo el día adicional + ventaja en EBIT en Internacional / NoAm + impulso en anuncios).

AAPL (Jueves / 8 de 10) (trimestre/guía menos impactante, todo se trata de la narrativa y los primeros comentarios sobre el iPhone de la segunda mitad del año).

SBUX (Martes / 4 de 10): El 4 sube desde un 3 el trimestre pasado, con solo una falta modesta esperada este trimestre en las comparaciones. Creemos que los inversores siguen siendo escépticos de que puedan mejorar el tráfico, pero se han alejado ligeramente de la posición corta después del recorte de guía del trimestre pasado y el activista.

NCLH (Miércoles / 3 de 10): El nombre más corto en el espacio, aunque no he recibido comentarios de que no cumplirán con las expectativas este trimestre, ni siquiera de los bajistas.

CROX (Jueves / 8 de 10): La acción se ha retirado y ha atraído muchas consultas, pero creemos que sigue siendo uno de los nombres de calzado preferidos para un ciclo de superar/elevar en calzado.

Ya sabe… Cuanto mayor sea el posicionamiento, mayor será el riesgo de liquidaciones.

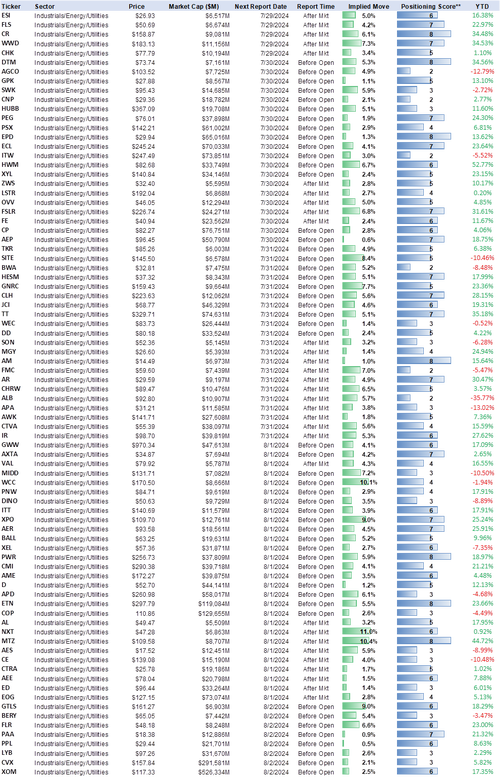

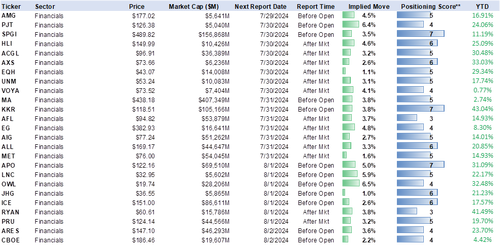

Dejo aquí imagenes por sectores:

Consumidor

Industrials / Energy / Utilities

Healthcare

Financials

Detalles del QRA

El Departamento del Tesoro proporciona proyecciones sobre cuánto dinero planea pedir prestado durante los próximos dos trimestres (julio-septiembre 2024 y octubre-diciembre 2024). Estas estimaciones se enfocan en la deuda neta comercializable que está en manos de inversores privados, es decir, excluye la deuda que podría estar en manos de otras entidades gubernamentales.

Julio - Septiembre 2024:

Monto del Endeudamiento: Se espera que el Tesoro pida prestado $740 mil millones. (ligeramente por debajo de las expectativas de 750.000 millones de dólares)

Saldo de Efectivo Proyectado: Para fines de septiembre, se espera tener un saldo de efectivo de $850 mil millones.

Cambio en la Estimación: La estimación actual es $106 mil millones más baja que la anunciada previamente en abril de 2024. Esto se debe principalmente a dos factores:

Menores redenciones del Sistema de la Reserva Federal (SOMA): Esto significa que el Tesoro está recibiendo menos pagos de devolución de la deuda que la Reserva Federal tiene en su balance.

(Para que nos entendamos, la Fed ha realizado menos ventas y vencimientos de sus activos, En otras palabras, la reducción más lenta del QT es la principal responsable de las menores necesidades de financiación.)

Saldo de efectivo inicial más alto: El Tesoro comenzó el trimestre con más efectivo del que se había previsto inicialmente.

Octubre - Diciembre 2024:

Monto del Endeudamiento: Se espera que el Tesoro pida prestado $565 mil millones.

Saldo de Efectivo Proyectado: Para fines de diciembre, se espera tener un saldo de efectivo de $700 mil millones.

Estas estimaciones y ajustes son importantes porque reflejan cómo el gobierno maneja su financiamiento y la administración de su deuda. Esta es una actividad que cada vez tiene más implicaciones en los mercados financieros…

Sin ir más lejos, hace pocos días, se publicaba un informe sobre como los ajustes de emisiones del Tesoro habían supuesto una bajada de 25pbs en los intereses a largo plazo, actuando como un QE en cubierto.

¿Qué ocurre? Teoríacamente la Fed no tiene intereses políticos detrás, pero sí el Tesoro…

El informe hce referencia, a que en los últimos trimestres, el Tesoro de los EE.UU., al notar que las tasas de interés a largo plazo estaban aumentando y eso estaba generando un efecto restrictivo con un alto riesgo para la economía, especialmente en un año electoral, ha cambiado su estrategia de emisión de deuda. En lugar de emitir más bonos a largo plazo (que tienen cupones), ha aumentado la emisión de letras del Tesoro, que son a corto plazo.

Al reducir la oferta de deuda a largo plazo, el Tesoro disminuye la presión sobre los precios de estos bonos, lo que ayuda a evitar que las tasas de interés a largo plazo sigan subiendo. Esto crea una especie de control sobre la curva de rendimientos, ayudando a aliviar las condiciones financieras.

En definitiva, basicamente el informe viene a evidenciar que el Tesoro, mediante lo que en el informe llaman “ATI” está realizando un QE en cubierta, controlando la curva de tipos e impidiendo que pese a las políticas monetarias restrictivas, las condiciones financieras se endurezcan.

Es un tema muy interesante, que evidencia de una forma clarisima, como están evolucionando los mercados y como cada vez hay un intervencionismo mayor.

Os dejo también un video donde se explica

Los 6 gráficos destacados de la sesión

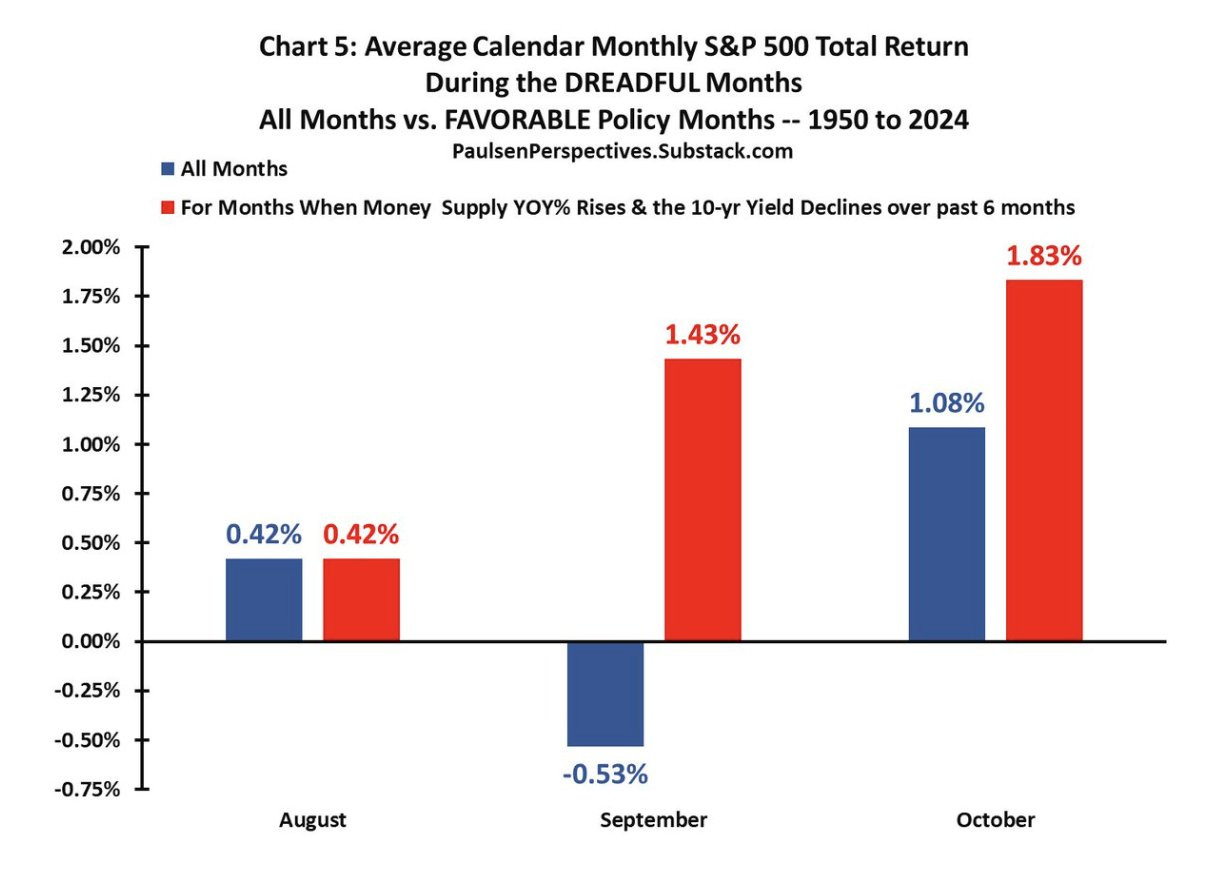

1- Cuando el rendimiento a 10 años cae y la oferta M2 sube, como ahora, históricamente el SPX ofrece mayores rendimientos que cuando estas 2 variables no se mueven en direcciones opuestas.

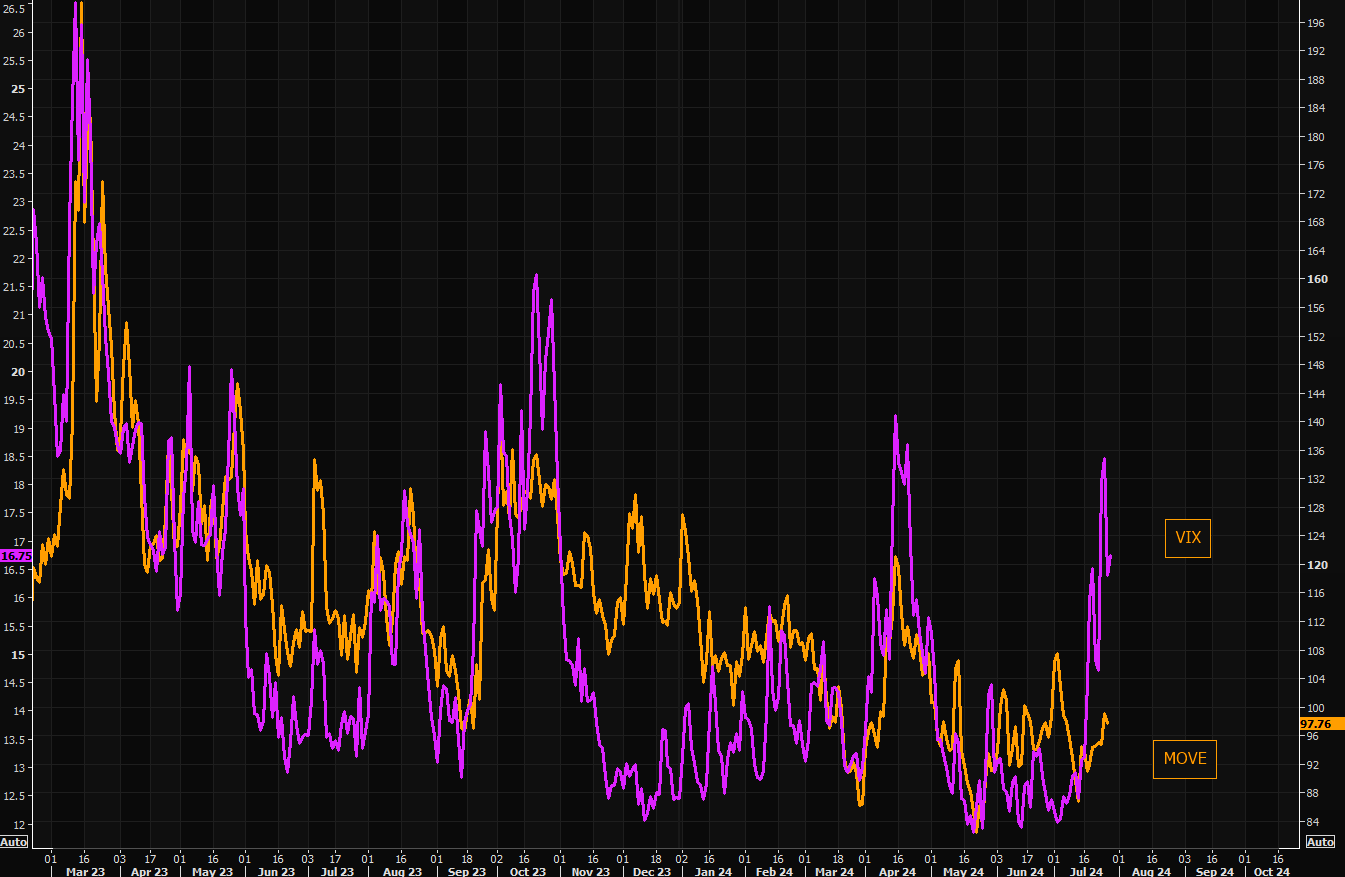

2- El aumento de la volatilidad de los bonos (MOVE) no es un problema estos días. Importante saber que no hemos visto movimientos violentos en el VIX sin reacción del MOVE últimamente.

Refinitiv

3- El BOE podría bajar las tasas el jueves, aunque los mercados no lo apuestan del todo:

4- Algunos datos extra de posicionamiento, según DB, también ha bajado considerablemente la semana pasada, pero ni muchos menos es un posicionamiento bajo:

5- Flujos acumulados en empresas de pequeña capitalización en millones:

Jefferies

6- Las materias primas siguen cayendo. El índice BCOM ha caído a niveles vistos dos veces desde 2021. El índice no había estado tan sobrevendido desde el verano de 2022, cuando estalló la burbuja de las materias primas.

Refinitiv

Clave del día: Bitcoin rozó los 70.000 dólares ¿Qué lo hizo caer?

Los datos de blockchain de Arkham Intelligence muestran que una billetera etiquetada como "Gobierno de EE. UU.: Departamento de Justicia de Silk Road" transfirió 29,800 BTC relacionados con el sitio web de Silk Road a una dirección sin etiqueta y sin historial previo de transacciones. Luego, la dirección reenvió 19.800 BTC y 10.000 BTC a dos direcciones diferentes.

Los analistas de Arkham sospecharon que la transferencia de 10.000 BTC por valor de 670 millones de dólares era un depósito a una custodia o servicio institucional.

Los movimientos anteriores a menudo presagiaban ventas inminentes de activos.

Esto supondría ventas por valor de 2 mil millones de dólares en Bitcoin.

Sin embargo, hay muchas incógnitas, no se sabe a que se debes estos movimientos… El caso es que provocó caídas desde los 70000 dólares hasta los 67000:

Para hoy…

En Eurozona

🌶️🌶️ Inflación española julio (martes): Se espera un dato de crecimiento interanual del 3.1%, inferior al 3.4% registrado el mes pasado.

🌶️🌶️🌶️ PIB Eurozona del 2T (martes): Se espera un dato de 0.2% de crecimiento intermensual, ligeramente inferior al dato de +0.3% del primer trimestre del año.

🌶️🌶️🌶️Inflación alemana julio (martes): Se espera una tasa interanual del 2.2%, similar al dato del mes anterior.

En Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 8.05M, inferior al 8.14M previo.

🌶️ Índice Servicios de la Fed de Dallas (martes): Se espera un dato de 3, superior al -4 que registró el mes pasado.

Resultados empresariales

Gracias por leer, Diego

Ante cualquier duda, pongasé en contacto con [email protected] y será respondida.