Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall StreetCierra Wall Street con un fuerte impulso de último minuto provocado por rebalanceos. Finalizó la última sesión del mes y del trimestre con una clara presión alcista de último minuto, muy similar a la última sesión de julio y agosto, que posteriormente provocaron grandes liquidaciones. No quiere decir que ocurra esta vez, pero sí que los datos económicos de esta semana generarán movimientos.

Todas las principales acciones de Estados Unidos terminaron el mes al alza, lideradas por el Nasdaq 100 (con las de pequeña capitalización rezagadas). En general, si bien el retroceso desde los mínimos de principios de mes es digno de mención, las ganancias de fin de mes son modestas en el mejor de los casos, dada la enorme flexibilización.

Aunque todos los índices bursátiles subieron, los rendimientos de los bonos del Tesoro fueron más bajos en general en septiembre (con el extremo corto superando significativamente el desempeño) a pesar de un aumento decente en las tasas hoy. La curva de rendimiento se empinó drásticamente en septiembre.

El dólar cayó por tercer mes consecutivo. La mayor parte del impacto se debió a que a principios de mes se conocieron los datos de inflación y de empleo. Desde entonces, el dólar ha oscilado lateralmente, en medio de los recortes de la Reserva Federal y las medidas de estímulo de China.

El oro subió por séptimo mes en los últimos ocho (y registró su mejor mes desde marzo). Por otro lado, los precios del petróleo cayeron por tercer mes consecutivo (septiembre fue el peor mes para el WTI desde octubre de 2023).

Finalmente, Bitcoin subió en septiembre (su mejor mes desde mayo), a pesar de que hoy perdiera el nivel de los 64.000 dólares.

El foco…

La correlación entre bonos y acciones se ha vuelto negativa (después de más de un año positiva) donde las ganancias de los bonos han ayudado a amortiguar las pérdidas de las acciones

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, acaba de aterrizar en España Lightyear, el broker que viene a enviar tus ahorros hasta el infinito y más allá.

Ofrece cuentas de ahorro remuneradas al 3,59% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones.

Algo bien estarán haciendo porque ya tienen más de 1.000 reseñas en Truspilot con un 4.8 sobre 5 de valoración.

Basta mencionar que cumple con toda la regulación europea y cuenta con una plataforma enfocada en la experiencia de usuario, vamos en ti.

Echa un vistazo a todo lo que ofrece Lightyear y crea tu cuenta en 5 minutos.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.42%

🟢 Dow Jones +0.04%

🟢 Nasdaq100 +0.26%

🟢 Russell2000 +0.24%

Otros activos

🔴 WTI -0.63%

🔴 XAU/USD -0.90%

🔴 BTC/USD -2.96%

Europa

🔴 German DAX -0.76%

🔴 Stoxx 600 -0.98%

🔴 France's CAC -2.00%

🔴 Spain's Ibex -0.76%

Asia

🔴 Nikkei 225 -4.80%

🟢 Hang Seng +2.43%

🔴 Nifty 50 -1.41%

Divisas

🟢 DXY +0.33% ≈ 100.413

🔴 EUR/USD -0.22%

🟢 USD/JPY +1.03%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con un fuerte impulso de último minuto provocado por rebalanceos.

Finalizó la última sesión del mes y del trimestre con una clara presión alcista de último minuto, muy similar a la última sesión de julio y agosto, que posteriormente provocaron grandes liquidaciones. No quiere decir que ocurra esta vez, pero sí que los datos económicos de esta semana generarán movimientos.

Todas las principales acciones de Estados Unidos terminaron el mes al alza, lideradas por el Nasdaq 100 (con las de pequeña capitalización rezagadas).

En general, si bien el retroceso desde los mínimos de principios de mes es digno de mención, las ganancias de fin de mes son modestas en el mejor de los casos, dada la enorme flexibilización.

Los nombres de energía fueron los mayores perdedores de septiembre, mientras que Discretionary y Utes obtuvieron mejores resultados (una combinación inusual de cíclicos y defensivos).

Renta fija

Aunque todos los índices bursátiles subieron, los rendimientos de los bonos del Tesoro fueron más bajos en general en septiembre (con el extremo corto superando significativamente el desempeño) a pesar de un aumento decente en las tasas hoy.

La curva de rendimiento se empinó drásticamente en septiembre.

Divisas y materias primas

El dólar cayó por tercer mes consecutivo. La mayor parte del impacto se debió a que a principios de mes se conocieron los datos de inflación y de empleo. Desde entonces, el dólar ha oscilado lateralmente, en medio de los recortes de la Reserva Federal y las medidas de estímulo de China.

El oro subió por séptimo mes en los últimos ocho (y registró su mejor mes desde marzo).

Por otro lado, los precios del petróleo cayeron por tercer mes consecutivo (septiembre fue el peor mes para el WTI desde octubre de 2023).

Finalmente, Bitcoin subió en septiembre (su mejor mes desde mayo), a pesar de que hoy perdiera el nivel de los 64.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Huawei ha comenzado a probar su chip Ascend 910C AI con clientes chinos, ya que las empresas buscan alternativas a los productos de Nvidia tras las sanciones de EE.UU., según informa SMCP. Esto sigue a los informes de BBG del viernes de que Pekín está intensificando la presión sobre las empresas chinas para optar por chips de IA de producción nacional en lugar de los de Nvidia.

Auto space (GM, F): Presionadas por las automotrices europeas, Volkswagen (VWAGY), Stellantis (STLA) y Aston Martin (ARGGY), que han reducido sus previsiones.

CVS Health (CVS): El inversor activista Glenview Capital Management planea reunirse con los ejecutivos de CVS Health para proponer mejoras operativas, según informa el WSJ.

Nio (NIO): Recibirá una inyección de capital de RMB 13.3 mil millones para su división Nio China, con inversores estratégicos aportando RMB 3.3 mil millones, mientras que Nio proporcionará el resto.

JPMorgan (JPM): Rebajado a 'Equal Weight' desde 'Overweight' en Morgan Stanley; se indicó que hay más espacio para sorpresas positivas en el margen de interés neto (NIM) en otras compañías de su cobertura, así como en 2025 en comparación con la mayoría de su cobertura, especialmente ya que la gerencia ha recordado constantemente a los analistas que son sensibles a los activos y están sobreganando en el NII.

Walt Disney (DIS): Subió de categoría en Seaport Global Securities, con la firma esperando una mejor perspectiva macroeconómica a futuro.

Boeing (BA): El mayor sindicato de Boeing informó que las negociaciones se han estancado, sin avances en cuestiones de pensiones o salarios, extendiendo una huelga de dos semanas que ha paralizado fábricas clave cerca de Seattle, según informa Bloomberg.

SuperMicro (SMCI): Como recordatorio, comenzará una división de acciones de 10 por 1 después del cierre del mercado el lunes y comenzará a cotizar en una base ajustada a la división el 1 de octubre.

Port Strikes: Miles de trabajadores portuarios en los puertos de la Costa Este están preparados para iniciar una huelga el martes, lo que podría paralizar el envío comercial y perturbar las cadenas de suministro, según WaPo. La huelga podría costar a la economía de EE.UU. 1 mil millones de USD diarios. Las negociaciones con los operadores portuarios se han estancado debido a las demandas salariales y preocupaciones por la automatización.

Carnival Corp (CCL) Q3 2024 (USD): BPA ajustado 1.27 (exp. 1.16), Ingresos 7.90 mil millones (exp. 7.83 mil millones); pasajeros transportados 3.9 millones (exp. 4.03 millones). EBITDA ajustado 2.82 mil millones (exp. 2.67 mil millones); ingreso neto ajustado 1.75 mil millones (exp. 1.6 mil millones).

Días de crucero de pasajeros 28.1 millones (exp. 27.99 millones); ocupación 112% (exp. 111%). Las posiciones acumuladas de reservas anticipadas para el año fiscal 2025 están por encima del récord de 2024, con precios superiores al año anterior.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa cerró a la baja el lunes, con las automotrices liderando las caídas después de las advertencias de beneficios de las grandes empresas de la industria, Stellantis y Volkswagen, aunque el índice de referencia registró ganancias trimestrales y mensuales.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 1%, retrocediendo desde un máximo histórico alcanzado la semana pasada. Las acciones automotrices europeas (.SXAP) encabezaron las pérdidas, con una caída del 4%.

Las acciones de Stellantis NV (STLAM.MI) en Milán se desplomaron un 14.7% después de que el segundo mayor fabricante de automóviles de Europa redujera su previsión de beneficios para 2024 y advirtiera que consumirá más efectivo del esperado.

"Una desaceleración en el sector automotriz global y la necesidad de invertir fuertemente para revitalizar dos marcas principales han dañado a Stellantis", dijo Russ Mould, director de inversiones de AJ Bell.

Su rival más grande, Volkswagen (VOWG_p.DE), también redujo su previsión anual por segunda vez en menos de tres meses el pasado viernes, enviando sus acciones un 4.3% a la baja.

A pesar de las pérdidas del lunes, el índice de referencia paneuropeo avanzó más del 2% en el trimestre de julio a septiembre y registró su tercera ganancia mensual consecutiva. El sentimiento de riesgo floreció este mes después de que la Reserva Federal de EE. UU. relajara su política monetaria, uniéndose a sus homólogos globales, incluida el Banco Central Europeo (BCE).

El lunes, la presidenta del BCE, Christine Lagarde, dijo que el banco central está cada vez más confiado en que la inflación caerá a su objetivo del 2% y que esto se reflejará en su próximo movimiento de política, dando la pista más clara hasta ahora sobre un próximo recorte de tasas de interés.

El lunes, una lectura preliminar mostró que la inflación en Alemania cayó a su nivel más bajo desde febrero de 2021 este mes. Los rendimientos de los bonos gubernamentales de la zona euro disminuyeron.

La economía de Gran Bretaña creció más lentamente de lo que se pensaba en el segundo trimestre. El índice FTSE 250 de mediana capitalización del Reino Unido (.FTMC) cerró con una baja del 0.9%.

Algunos comentarios de acciones

Rightmove (RMV.L) del Reino Unido cayó un 7.7% después de que el grupo REA de Rupert Murdoch (REA.AX) terminara su intento de adquisición de 8,29 mil millones de dólares tras un cuarto rechazo de la oferta por parte del portal inmobiliario.

La alemana Gerresheimer (GXIG.DE) se desplomó un 18% después de que el fabricante de dispositivos de envases médicos redujera sus previsiones para 2024 y 2025.

El gigante danés del transporte marítimo Maersk (MAERSKb.CO) ganó un 4%, con analistas señalando una inminente huelga portuaria en la costa este de EE. UU.

En la sesión asíatica…

Las acciones asiáticas cayeron en medio de una venta masiva en Japón, ya que los inversores se inquietaron ante un inesperado resultado en la carrera por el liderazgo del partido gobernante, lo que contrarrestó el optimismo en los mercados chinos. El índice MSCI Asia Pacific retrocedió hasta un 1.3%, con TSMC y Toyota Motor entre las mayores caídas. Los índices de referencia en Japón se desplomaron más del 3% en una reacción retrasada al fuerte aumento del yen tras el resultado de las elecciones del LDP el pasado viernes, mientras que los de Taiwán y Corea cayeron más del 2% después de los descensos en las acciones tecnológicas estadounidenses el viernes.

Las pérdidas en Japón se produjeron después de la victoria de Shigeru Ishiba, lo cual descolocó a los inversores, forzándolos a recortar posiciones que se habían construido con la expectativa de que Sanae Takaichi se convertiría en la nueva primera ministra del país e impulsaría al Banco de Japón a mantener bajas las tasas de interés.

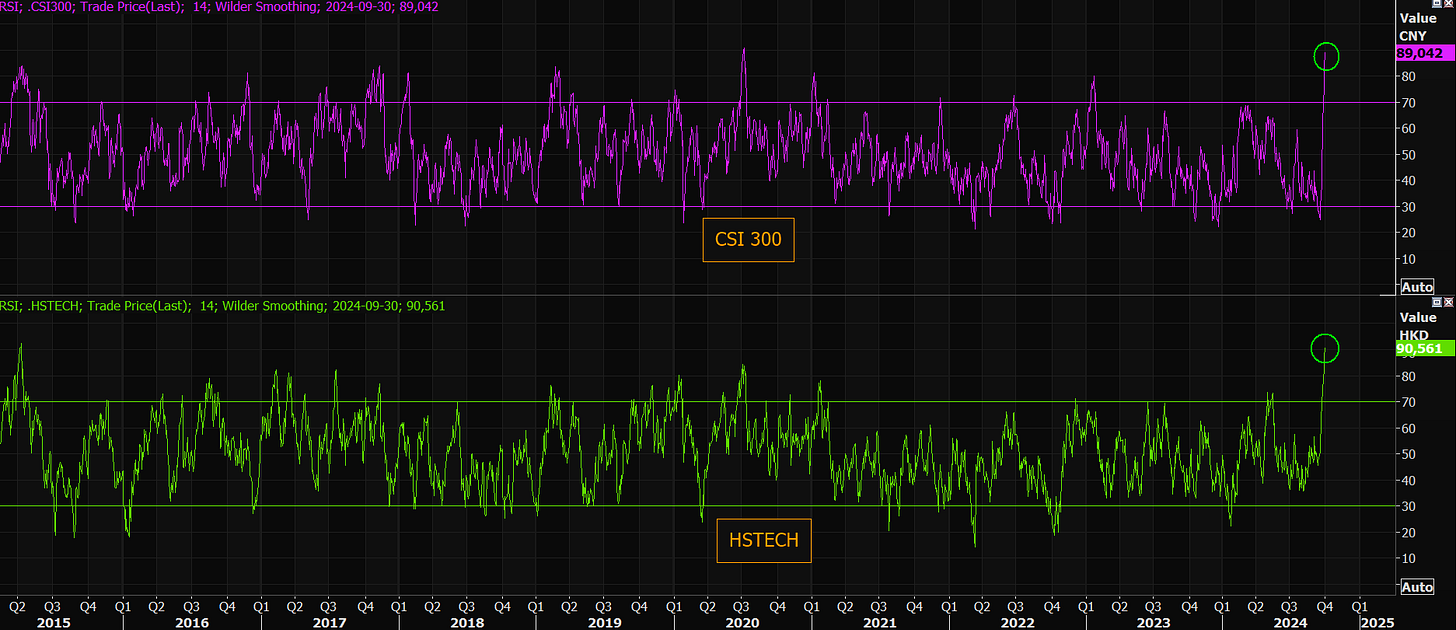

Como se menciona arriba, las acciones en China rompieron con la tendencia de la región antes de un feriado de una semana. El CSI 300 Index subió al nivel más alto desde 2008 y entró en un mercado alcista, ya que el sentimiento recibió otro impulso con más estímulos del gobierno. Tres de las ciudades más grandes del país relajaron las reglas para los compradores de vivienda, mientras que el banco central también redujo las tasas hipotecarias. El índice Hang Seng China Enterprises subió por 12ª sesión consecutiva.

“Es posible que las asignaciones regionales se ajusten a favor de China, especialmente a medida que las acciones japonesas enfrentan presión debido al fortalecimiento del yen tras la victoria de Ishiba en las elecciones del LDP,” dijo Derek Tay, jefe de inversiones en Kamet Capital Partners.

Eventos relevantes de la jornada

FOMO en China

Fue un gran día para China, antes de la festividad de mañana 1 de octubre, los índices bursátiles han alcanzado sus mayores niveles de sobrecompra de la historia.

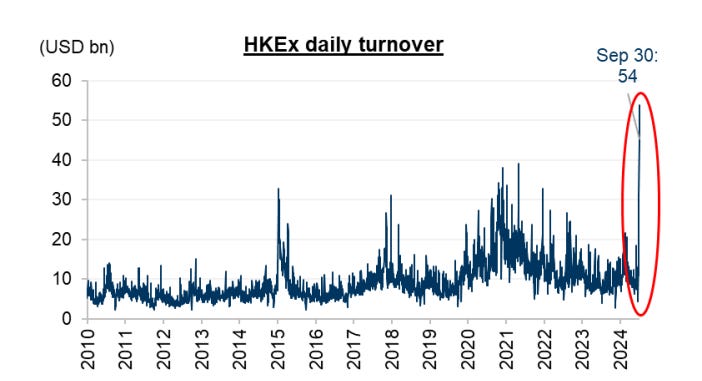

El volumen de negociación diario en Hong Kong aumentó a un nuevo récord de 54 mil millones de USD, superando el récord anterior establecido el viernes. El volumen de hoy es 4.7 veces el promedio diario de las últimas 52 semanas.

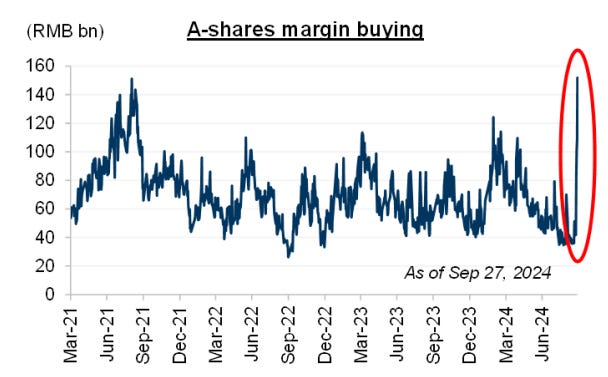

La compra con margen en las acciones A de China aumentó considerablemente la semana pasada, lo que sugiere un incremento en la participación minorista. Este gráfico corresponde al cierre del viernes, y anticipo que hoy será aún mayor

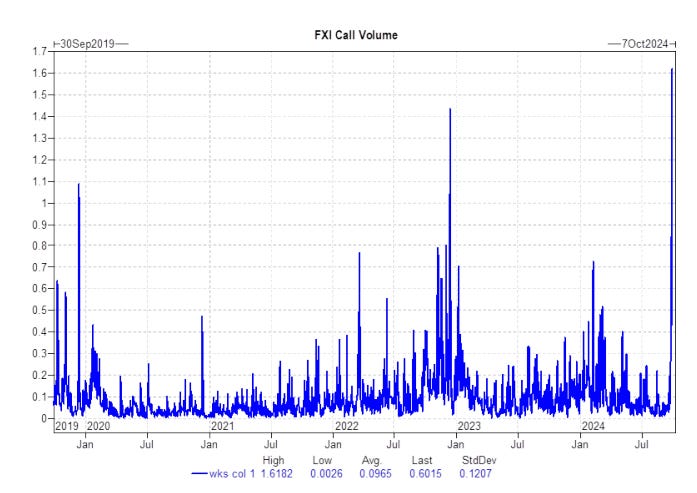

La semana pasada, el FXI (acciones H de China) registró el mayor volumen de su historia, predominantemente negociado por fondos de cobertura macro estadounidenses.

La asignación bruta/neta a acciones chinas ahora es del 5,3% y 8,1% del portafolio global, respectivamente, lo que representa el percentil 16 y 27 comparado con los últimos 5 años. Ambos estaban en mínimos de 5 años la semana pasada, muy por debajo del promedio de 5 años.

Hay margen para que esto sea el inicio de la GRAN RECUPERACIÓN, pero se están viendo claras señales de FOMO.

La esperanza de China es que el estímulo saque a su economía de la deflación. Sin embargo, para acabar de forma sostenible con la deflación en su economía, algo tiene que cambiar estructuralmente.

Datos económicos, aun no acompañan:

El PMI Manufacturero oficial de China subió a 49.8 en septiembre de 2024, frente al mínimo de seis meses de 49.1 registrado en agosto, superando las estimaciones del mercado de 49.5.

Aunque marca el quinto mes consecutivo de contracción en la actividad manufacturera, el último resultado fue la disminución más leve de la serie. La producción creció al mayor ritmo en cinco meses, recuperándose de una caída el mes anterior (51.2 vs. 49.8 en agosto), mientras que los nuevos pedidos se redujeron por quinto mes consecutivo, pero a un ritmo más lento (49.9 vs. 48.9).

El PMI No Manufacturero oficial de China se situó en 50.0 en septiembre de 2024, por debajo del 50.3 del mes anterior. Esta última cifra estuvo por debajo de las estimaciones del mercado de 50.4, indicando el nivel más bajo desde diciembre de 2022. Los nuevos pedidos (44.2 vs 46.3 en agosto), los nuevos pedidos de exportación (47.0 vs 47.6) y el empleo (44.7 vs 45.2) cayeron a ritmos más pronunciados.

Inflación en Alemania

La tasa de inflación anual en Alemania cayó al 1.6% en septiembre de 2024, por debajo de las previsiones del 1.7% y descendiendo desde el 1.9% de agosto, según estimaciones preliminares.

Fue el nivel más bajo desde febrero de 2021. El costo de los bienes disminuyó un 0.3%, tras mantenerse estable en agosto, con una caída en los costos de la energía (-7.6% vs -5.1%) compensando un aumento más rápido en los precios de los alimentos (1.6% vs 1.5%).

Además, la inflación de servicios se desaceleró al 3.8% desde el 3.9%. Excluyendo alimentos y energía, la tasa de inflación subyacente disminuyó al 2.7%, el nivel más bajo desde enero de 2022, frente al 2.8% anterior.

En comparación con el mes anterior, el IPC no mostró crecimiento, frente a las expectativas de un aumento del 0.1%.

Vencimiento Gamma positiva y comentarios de Powell

La gamma de los dealers arrancó la sesión en 15.000 millones de dólares, a punto de alcanzar su máximo histórico registrado en julio.

Dice SpotGamma: La razón por la que deberías prestar atención al rollover de hoy es que el gran gamma en 5.750 desaparece, y con ello, probablemente también el rango de 5.700-5.750. Ese rango se ha mantenido desde la reunión del FOMC.

Se estima que ha caido un 50%.

Además, aprovechando los comentarios de Powell, el mercaod cayó hasta el soporte d elos 5700 puntos:

Powell: Las tasas de interés pueden moverse "con el tiempo" hacia una "posición más neutral" bajo un escenario base relativamente favorable.

Citas clave:

"En general, la economía se encuentra en buena forma; tenemos la intención de utilizar nuestras herramientas para mantenerla así."

"De cara al futuro, si la economía evoluciona en términos generales como se espera, la política se moverá con el tiempo hacia una posición más neutral. Pero no seguimos un curso predeterminado. Los riesgos están presentes en ambos lados y continuaremos tomando nuestras decisiones reunión tras reunión."

Powell: Aún existe una tensión no resuelta entre los datos de consumo, que han sido positivos, y los datos de empleo, que recientemente han mostrado una tendencia a la desaceleración.

El mercado laboral puede ofrecer una mejor imagen en tiempo real. El PIB no predice las desaceleraciones tan bien como los datos de empleo.

Otros comentarios relevantes:

El presidente de la Fed de Chicago, Goolsbee, dijo que la economía de EE. UU. está cerca del pleno empleo, pero existen algunos indicadores de advertencia. Señala que la Fed no puede esperar para actuar y cree que las tasas deberán bajar considerablemente en el próximo año.

Encuestado de la Fed de Dallas: «La realidad de una victoria demócrata es desconcertante para nuestra base de clientes, que temen legítimamente un empeoramiento de las condiciones empresariales de cara al futuro.... Hacía bastante tiempo que el sentimiento de nuestros clientes no era tan negativo.»

¡Multiplica tus ahorros con Lightyear!

Para mañana…

En Reino Unido

🌶️🌶️ PMI Manufacturero (martes): Se espera que el dato se sitúe en 51.5, en terreno de ligera expansión.

En Eurozona

🌶️🌶️ PMI Manufacturero final (martes): Se espera que el dato se sitúe en terreno de contracción, en 44.8.

🌶️🌶️🌶️ IPC Eurozona (martes): Se espera un dato de crecimiento intermensual del 2%.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (martes): Se espera un dato de 47.2, igual al del mes anterior, mostrando debilidad.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.65M de nuevas ofertas de viviendas.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear