En video:

En informe:

Ministerio de Asuntos Exteriores de China:

El presidente Xi y Trump no han tenido una llamada recientemente. Estados Unidos y China no han llevado a cabo negociaciones ni consultas sobre aranceles.

Scott Bessent, se negó a confirmar o negar cualquier detalle sobre las actuales conversaciones comerciales con China, aunque dijo que es de gran interés para China sentarse a la mesa (dado el enorme desajuste en sus exportaciones a los EE. UU.) y también confirmó que las conversaciones con Corea y Japón estaban progresando... "Seguimos haciendo movimientos sustanciales en las negociaciones con muchos de nuestros socios comerciales".

Decía el estratega para China de BCA Research:

La tolerancia de China al dolor derivado de la guerra comercial es actualmente mayor que la de EE. UU.

El presidente Xi lleva varios años preparando a la nación para una lucha. La sociedad china se está uniendo en torno a la causa nacional y está dispuesta a soportar cierto dolor económico a causa de la guerra comercial.

En cambio, en EE. UU. hay poco consenso sobre el uso de aranceles de importación muy elevados. Además, los sistemas económico y político estadounidenses son muy sensibles al comportamiento del mercado bursátil.

Los hogares, las empresas y los inversores estadounidenses no están preparados para soportar las consecuencias de la guerra comercial. Por ello, Trump tiene prisa por cerrar un acuerdo comercial con China pronto.

En este contexto, Pekín dilatará las negociaciones para lograr un resultado más favorable.

Los últimos datos de Port Optimizer, un sistema de seguimiento para operadores de buques, muestran que los volúmenes de importación programados en el Puerto de Los Ángeles comenzaron a disminuir el domingo y se prevé que empeoren hasta mediados de mayo.

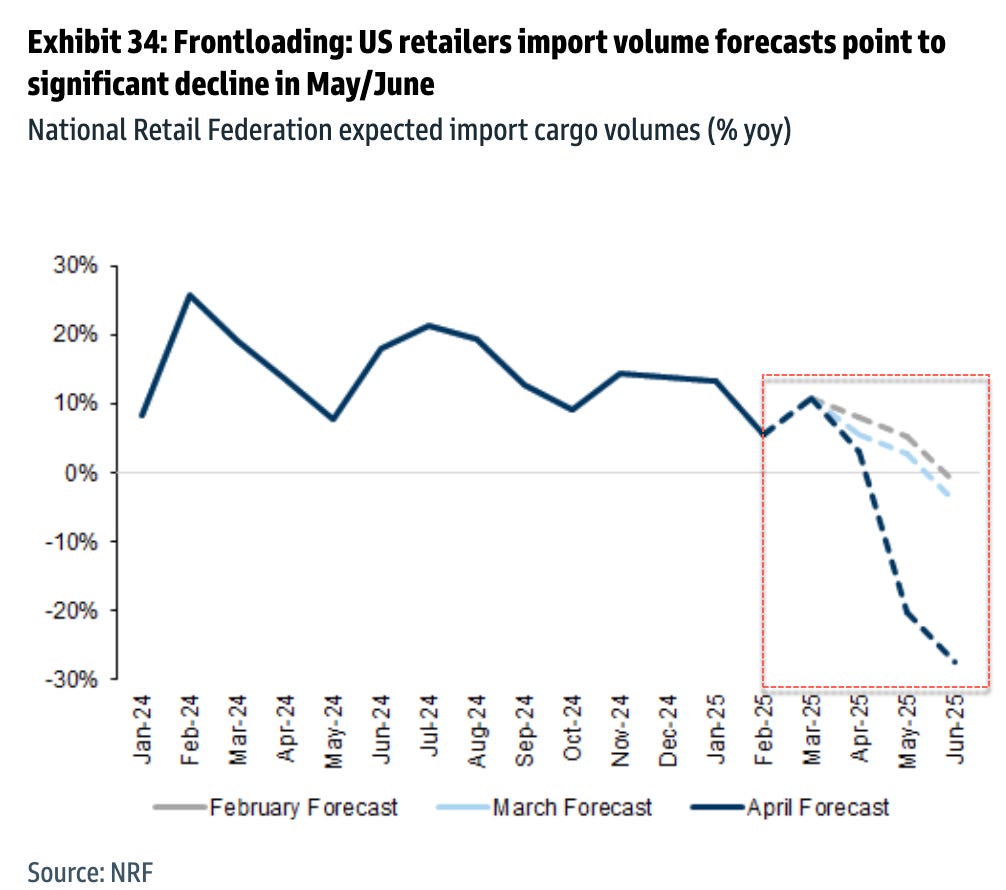

Datos de la Federación Nacional de Minoristas de Estados Unidos muestran que se espera que los volúmenes de carga importada se desplomen en los próximos dos meses:

Los inventarios se mantienen estables por ahora, pero eso podría cambiar una vez que los impactos comerciales sobre la chatarra china barata importada se publiquen ampliamente.

En un informe separado, el Financial Times citó a Hapag-Lloyd, una de las líneas navieras de contenedores más grandes del mundo, diciendo que los exportadores chinos han cancelado alrededor del 30% de sus reservas de la segunda economía más grande del mundo debido a las barreras comerciales, las más altas en un siglo , para ingresar al mercado estadounidense.

El impacto ya es una realidad… El índice de actividad empresarial general de la Fed de Dallas para la manufactura de Texas cayó 19,5 puntos hasta –35,8 en abril de 2025, alcanzando su nivel más bajo desde mayo de 2020, lo que indica un deterioro aún mayor en el sector.

Todos los encuestados tenían una sola cosa en mente: ¡los aranceles!

"Estas semanas han sido unas locuras en las noticias".

"Realmente no hay forma de predecir con precisión lo que ocurrirá en los próximos seis meses, ni siquiera en las próximas seis semanas, para nuestra industria debido a la incertidumbre arancelaria y comercial".

El presidente Trump, los aranceles y la máxima incertidumbre empresarial [son problemas que afectan a nuestro negocio]. [Prevemos] una probable recesión pronto .

"No hay estabilidad en los negocios, por lo que es difícil planificar".

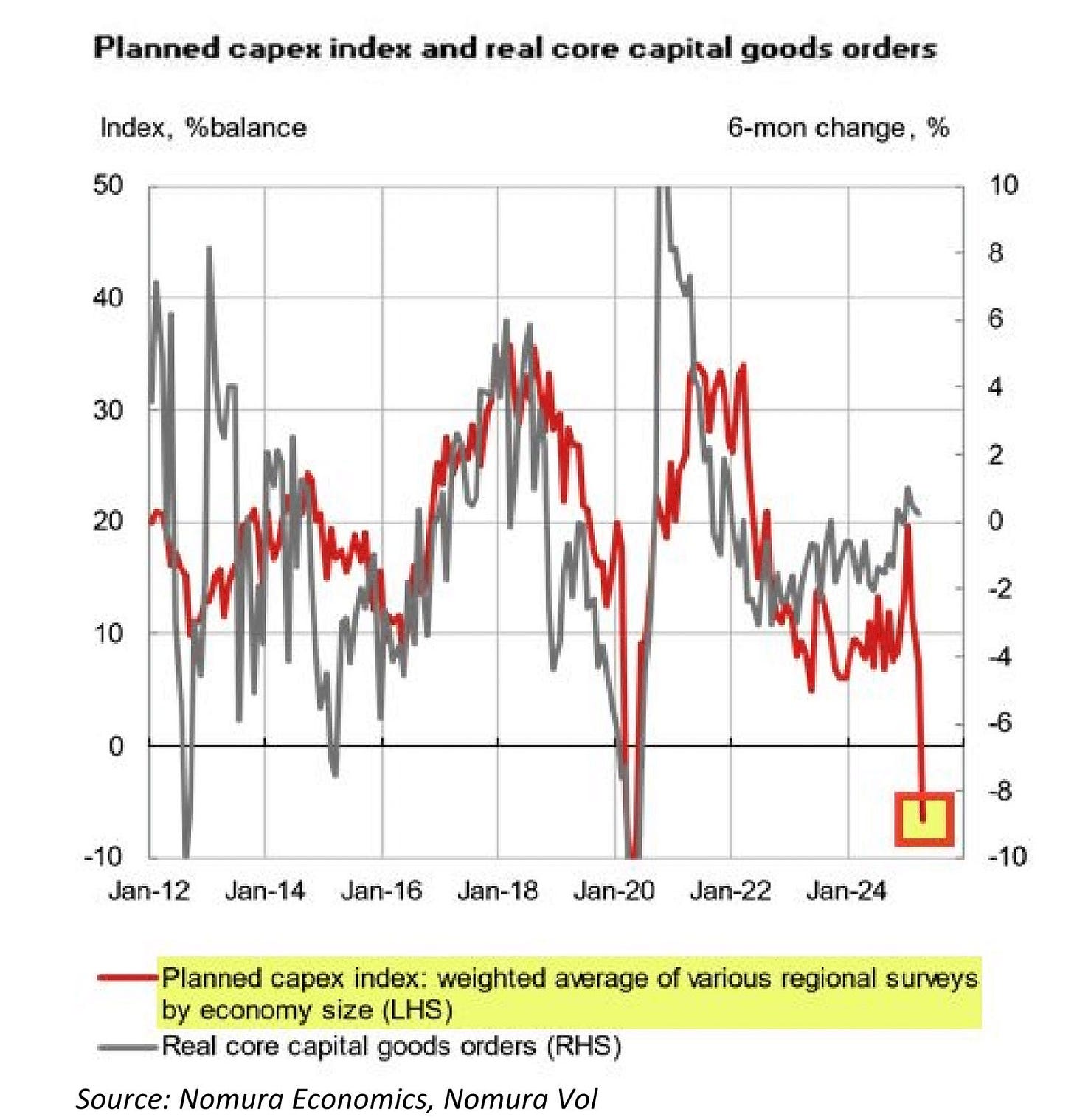

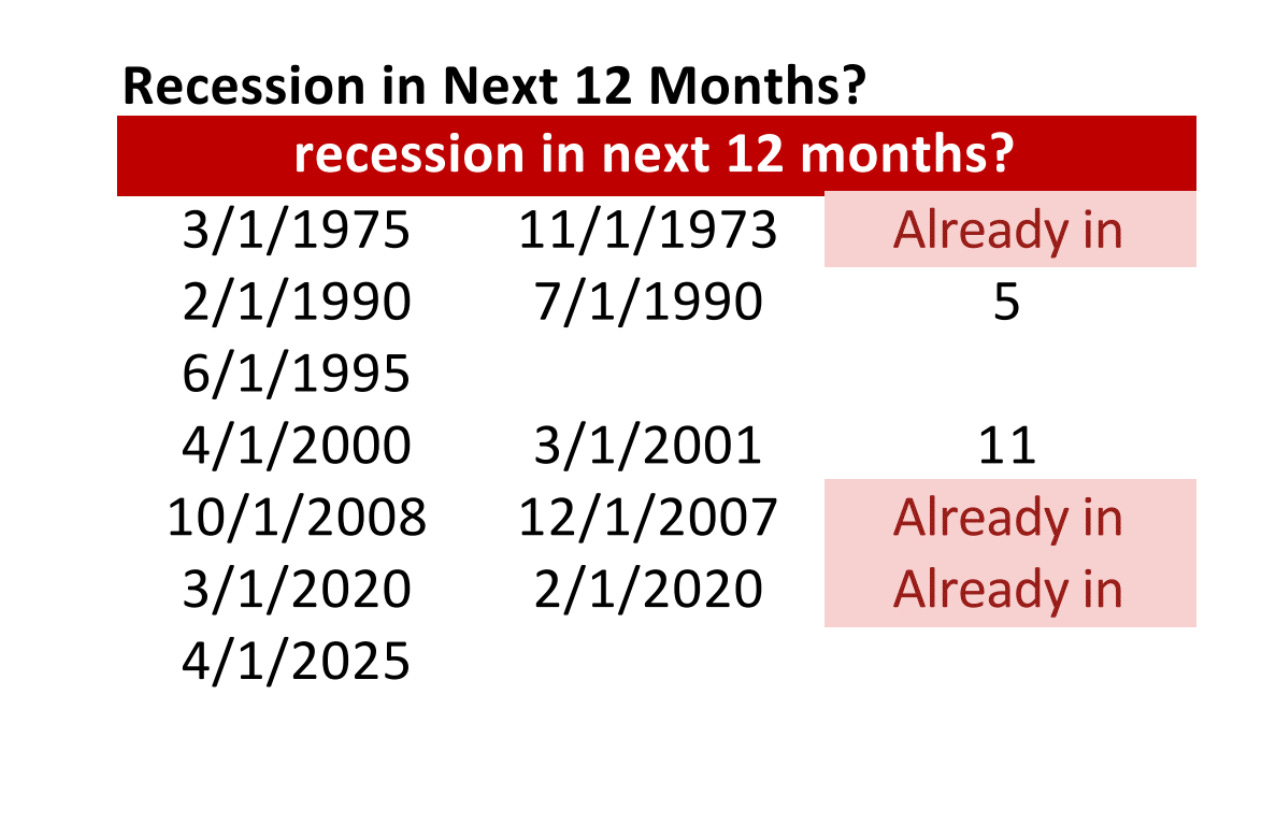

Y ya mencionabamos ayer… Que los datos regionales estaban empezando a fallar…

El Índice Compuesto de Capex Planeado de los Feds Regionales cae por debajo de -4, lo cual históricamente es una señal bastante confiable de recesión (falló solo una vez en seis casos).

Cuando pasa esto:

El Russell 2000 (índice de acciones pequeñas) suele caer fuerte en los próximos 3 meses.

La tasa del bono a 10 años sube un poco al principio (2 semanas a 1 mes) y después empieza a bajar.

Ahora mismo, con los datos de abril (falta solo el de Dallas), vamos camino a una caída aún peor, hacia -6.

Usan el nivel de -4 para tener más ejemplos históricos, y aclaran que los datos posteriores a 2004 son completos y confiables.

La sesión fue negativa en un inicio…

Sin embargo, alrededor de las 13:30 ET, las acciones rebotaron notablemente (no hubo ningún catalizador impulsado por noticias detrás de ese movimiento) los traders de 0-DTE (opciones que vencen el mismo día) entraron comprando de forma agresiva. Es decir, apostaron a que el mercado subiría ese mismo día.

No fue por cubrir posiciones bajistas (put-covering) ni por estrategias neutras (straddle-buying).

Fue compra directa de calls: apostaron de forma clara y rápida a que el mercado subiría.

La compra masiva de calls empujó aún más al alza los precios de las acciones, acelerando el rebote.

Esto dejó al S&P500 sin apenas cambios… Recuerde que la estrcutura es positiva… Tanto por el lado de la amplitud (otro día positivo) cómo por el lado de las opciones, con la recuperación de niveles:

J.J Montoya

Sin embargo, me temo que esta semana hay tantos estímulos que será complicado confiar en estrcuturas… Aunque si todo pasa sin “males mayores” puede ser muy positivo para los fondos sistemáticos.

El VIX sigue por encima de 25:

El Nasdaq se quedó rezagado y cerró en negativo…

Como va NVDA, así va todo el NASDAQ100 y podría estar detrás de una debilidad general, como lo demuestran las noticias de Huawei de hoy (la compañía tecnológica china habría desarrollado un nuevo procesador de IA llamado Ascend 910D que espera que sea el reemplazo de algunos chips de gama alta fabricados por Nvidia) que hicieron caer al líder estadounidense en IA:

El punto más positivo del día estuvo en el mercado de bonos, que cayeron ampliamente:

Ya que la refinanciación del Tesoro (menor de lo esperado) proporcionó algo de ayuda para el extremo largo al final del día:

El Tesoro publicó sus estimaciones de deuda para el segundo y tercer trimestre, confirmando nuestras expectativas:

En el trimestre abril–junio 2025, el Tesoro espera endeudarse por 514.000 millones de dólares en deuda neta negociable en manos privadas, esperando terminar junio con 850.000 millones de dólares en caja.

Esta cifra es 391.000 millones más alta que la anunciada en febrero, principalmente por el menor saldo inicial de efectivo y menores flujos de caja, parcialmente compensado por una menor reducción de deuda (QT) de unos 60.000 millones.

La emisión podría ser menor si el techo de deuda no se resuelve este trimestre. Si se resuelve, el Tesoro podría endeudarse más para reconstruir su saldo de efectivo.

Además, el Tesoro informó que la necesidad de endeudamiento para este trimestre es 53.000 millones menor que la estimada en febrero, lo que sugiere que los ingresos fiscales están superando lo previsto ("gracias a DOGE", en referencia a las entradas fiscales).

El Tesoro tiene que emitir mucho más porque empezó el trimestre con menos caja, pero gracias a mejores ingresos fiscales, la necesidad neta de endeudamiento es 53.000 millones inferior a lo que esperaban.

Respecto al tercer trimestre (julio–septiembre 2025), el Tesoro espera pedir prestado 554.000 millones, también suponiendo terminar septiembre con 850.000 millones de saldo, aunque esto dependerá de cuándo se resuelva el tema del techo de deuda.

Finalmente, sobre el primer trimestre (enero–marzo 2025):

El Tesoro pidió prestado 369.000 millones, terminando marzo con 406.000 millones en caja.

En febrero habían estimado 815.000 millones de endeudamiento y 850.000 millones de caja, por lo que hubo una diferencia de 446.000 millones debida al saldo más bajo de efectivo.

Pero excluyendo esa diferencia, el endeudamiento real fue 2.000 millones menos de lo previsto.

En resumen: los ingresos fiscales han sido mejores de lo esperado, reduciendo las necesidades de endeudamiento, lo que podría explicar la bajada de los rendimientos de los bonos, que terminaron la jornada en mínimos del día (4,21%).

Por último el dólar volvió a mostrar gran debilidad:

Lo que proporcionó cierto sosten para el oro:

Bitcoin lo intentó pero no logró marcar nuevos máximos de febrero:

El WTI se volvió a desplomar por debajo de 62:

Europa…

Para la semana…

Asia

🌶️🌶️ PMI manufacturero NBS de China (miércoles): Se espera un dato de 50, ligeramente inferior al anterior de 50.5.

🌶️🌶️ PMI manufacturero Caixin de China (miércoles): Se espera un dato de 49.8, inferior al anterior de 51.2.

🌶️ Balanza comercial de Australia (jueves): Se espera un superávit de 4.9B AUD, superior al anterior de 2.968B AUD.

🌶️🌶️🌶️ Decisión de tipos del Banco de Japón (jueves): Se espera que se mantengan estables en el 0.5%.

🌶️ Confianza del consumidor de Japón (jueves): Se espera un dato de 33.8, inferior al anterior de 34.1.

Europa

🌶️🌶️ Confianza del consumidor GfK (martes): Se espera un dato de -28, inferior al anterior (-24.5).

🌶️ PIB trimestral y anual preliminar de España (martes): Se espera un crecimiento trimestral del 0.7% y anual del 3.2%.

🌶️ Inflación preliminar de España (martes): Se espera un dato de inflación interanual del 2%.

🌶️ PIB trimestral y anual preliminar de Francia (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.6%.

🌶️ Inflación preliminar de Francia (miércoles): Se espera un dato de inflación interanual del 2.1%.

🌶️🌶️ PIB trimestral y anual preliminar de Alemania (miércoles): Se espera un crecimiento trimestral del 0.2% y una caída anual del -0.1%.

🌶️🌶️ Inflación preliminar de Alemania (miércoles): Se espera un dato de inflación interanual del 2.2%.

🌶️ PIB trimestral y anual preliminar de Italia (miércoles): Se espera un crecimiento trimestral del 0.2% y anual del 0.7%.

🌶️🌶️🌶️ PIB trimestral y anual preliminar de la Eurozona (miércoles): Se espera un crecimiento trimestral del 0.1% y anual del 0.4%.

🌶️🌶️🌶️ Inflación preliminar de la Eurozona (viernes): Se espera un dato de inflación interanual del 2.0%.

Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.4 millones, inferior al anterior de 7.568 millones.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 130K, inferior a los 155K del mes pasado.

🌶️🌶️🌶️ PIB trimestral preliminar (miércoles): Se espera un crecimiento trimestral del 0.5%.

🌶️🌶️🌶️ Índice de Precios del Gasto en Consumo Personal (Core PCE) (miércoles): Se espera un dato de inflación subyacente del 0.1% mensual.

🌶️🌶️ Ingresos personales y gastos personales (miércoles): Se espera un aumento mensual del 0.4% en ambos indicadores.

🌶️🌶️🌶️ISM Manufacturero (jueves): Se espera un dato de 47.2, inferior al anterior de 49.

🌶️🌶️🌶️Nóminas no agrícolas (viernes): Se espera la creación de 140.000 empleos, superior al dato anterior de 130.000.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera que se mantenga en el 4.2%.

Earnings

Compartir