El foco…

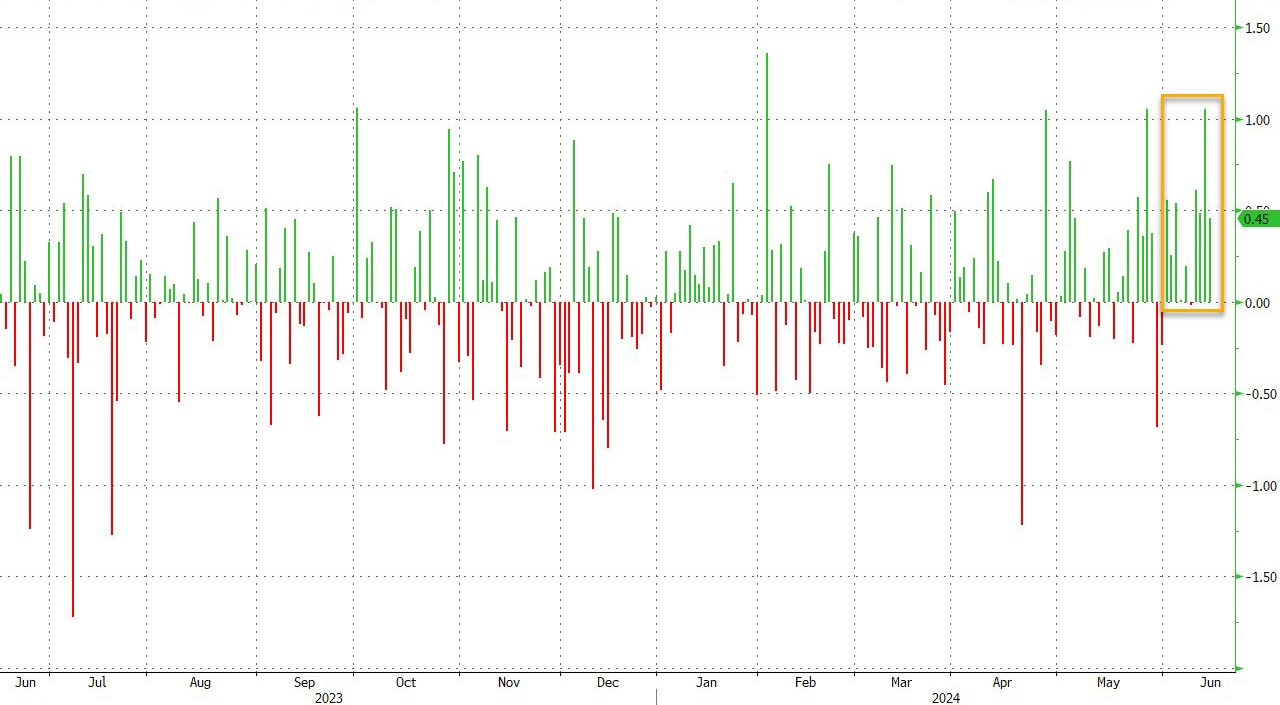

El Nasdaq ponderado por capitalización ha superado al Nasdaq de igual ponderación en 9 de los últimos 10 días.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.58%

🔴 Dow Jones -0.54%

🟢 Nasdaq 100 +3.47%

🔴 Russell 2000 -1.01%

Otros activos

🟢 WTI +3.97%

🟢 XAU/USD +1.68%

🔴 BTC/USD -4.55%

Europa

🔴 German DAX -2.99%

🔴 Stoxx 600 -2.39%

🔴 France's CAC -6.23%

🔴 Spain's Ibex -3.62%

Asia

🟢 Nikkei 225 +0.34%

🔴 Hang Seng -2.31%

🟢 Nifty 50 +0.75%

Divisas

🟢 DXY +0.53% ≈ 105.113

🟢 EUR/USD -0.88%

🟢 USD/JPY +0.43%

🔴 GBP/USD -0.26%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

El S&P500 hizo nuevos máximos cada día de la semana, excepto el viernes. Acumula ya 29 nuevos máximos históricos.

Fijense la diferencia entre el S&P500 y el equiponderado:

Más de lo mismo en NASDAQ, a diferencia de que aquí si que se marcó nuevo máximo histórico el viernes:

El Nasdaq ponderado por capitalización ha superado al Nasdaq de igual ponderación en 9 de los últimos 10 días.

ZeroHedge

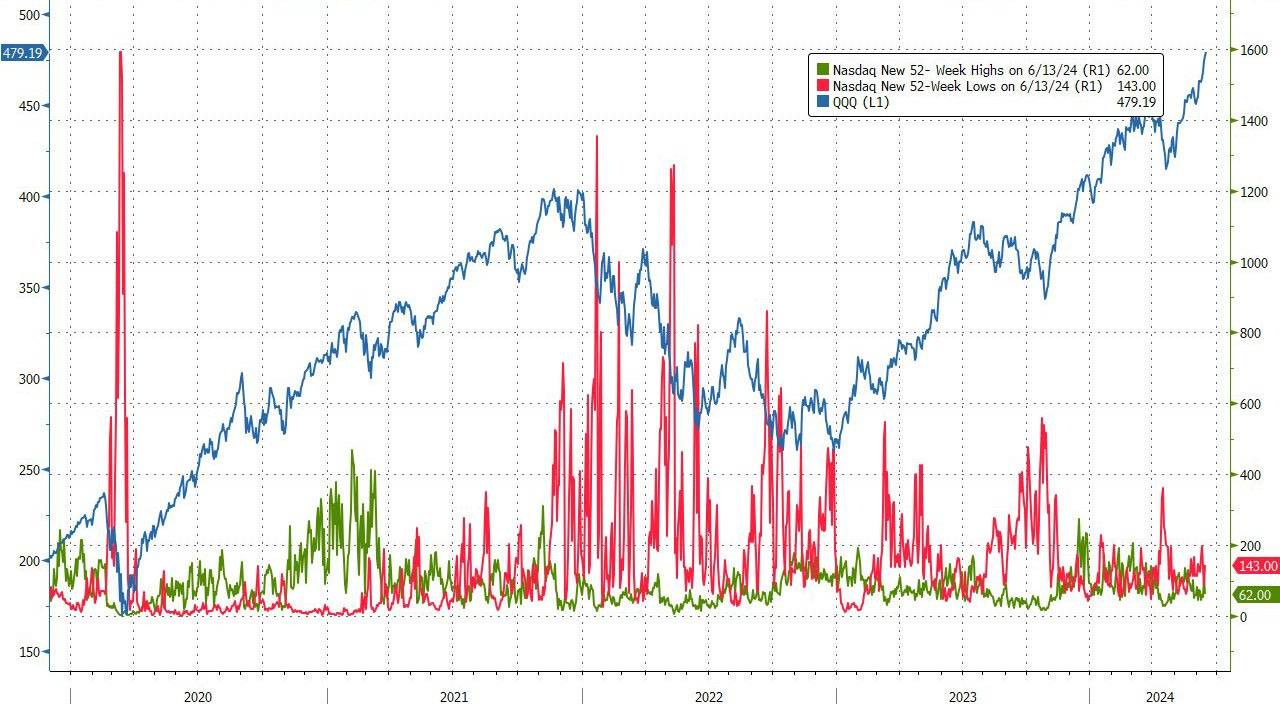

Pero no se trata sólo de tecnología versus no tecnología. Incluso dentro del sector tecnológico existe una divergencia asombrosa: el Nasdaq alcanzó un nuevo récord a pesar de que el 72% del índice cerró a la baja en la sesión y más del doble de nuevos mínimos que de nuevos máximos.

ZeroHedge

Nasdaq vs Nasdaq línea de avance/descenso. Absolutamente loco.

ZeroHedge

Una imagen vale más que mil palabras:

Finviz

¿Es la amplitud un problema? Dejo esto de Goldman por aquí:

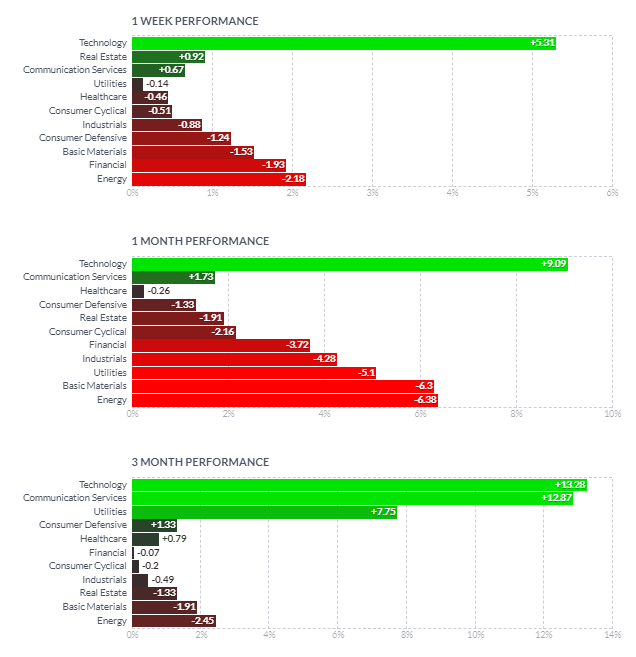

Ahora bien, si parece que el reciente repunte ha sido estrecho bajo el capó, estás en lo cierto. En cierto modo, esta dinámica se ilustra en el punto 13, ya que la correlación bursátil realizada se ha desplomado. Si bien comparto la preocupación de que las acciones tecnológicas solo puedan hacer una parte del trabajo pesado durante un tiempo determinado (y que las principales ponderaciones han generado una gran parte de los rendimientos del índice), demos un paso atrás y consideremos lo siguiente: de los 11 sectores principales del mercado , 10 son positivos hasta la fecha.

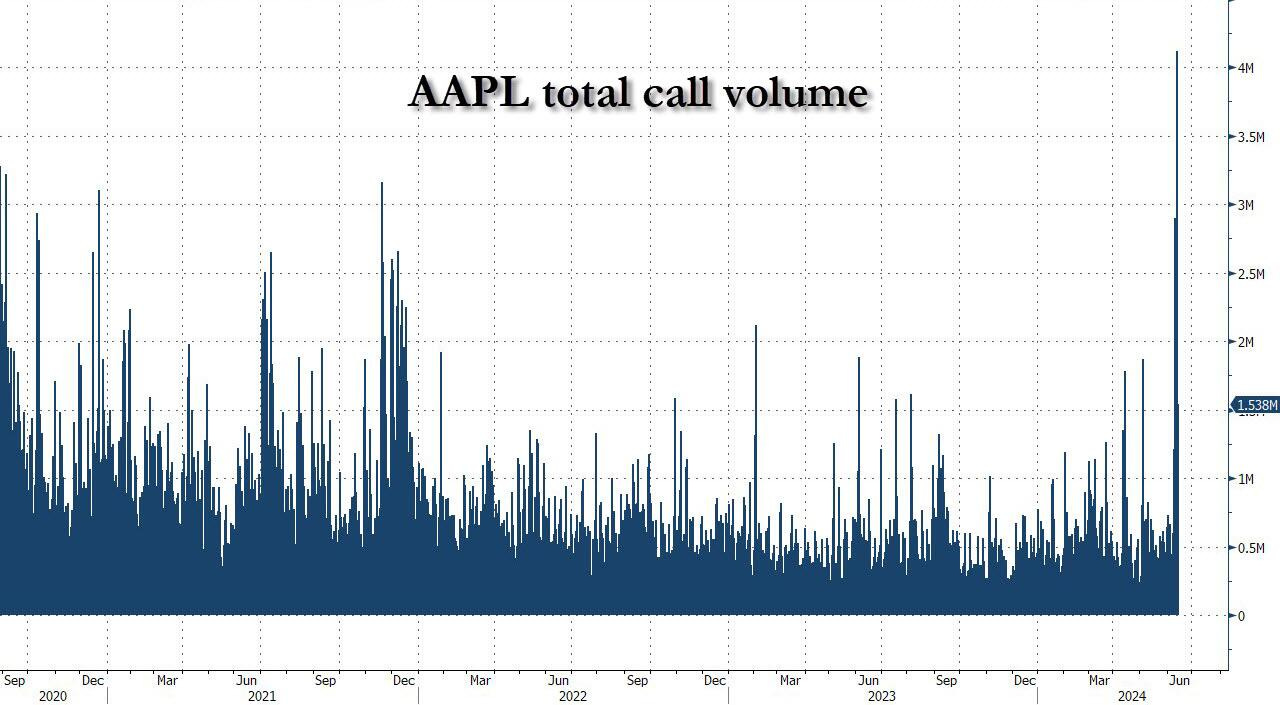

El gran artifice de la semana fue Apple, tras una decepción en el WWDC, parece que llegó la oleada de recompras, y situó al valor en su nivel de mayor sobrecompra en 3 años:

"¡A medida que la recompra fue acompañada rápidamente por lo que podría haber parecido ser el mayor apretón gamma del mundo!"

Apretón gamma (gamma squeeze): Esto es un fenómeno en los mercados financieros que ocurre cuando el precio de una acción sube rápidamente debido a las acciones de los operadores de opciones. Específicamente, los vendedores de opciones (por lo general, market makers) deben comprar la acción subyacente a medida que el precio de la acción sube para cubrir sus posiciones, lo que a su vez impulsa aún más el precio hacia arriba en un ciclo de retroalimentación.

ZeroHedge

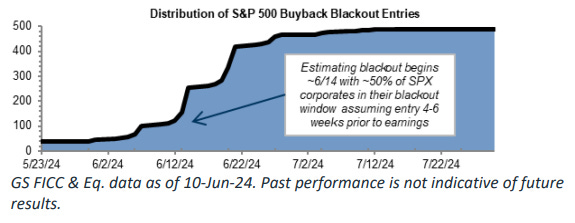

Aunque este festín de recompras está a punto de acabar:

Goldman

Recuerde que antes del festín (estadístico) de julio hay unas semanas de junio un poco “raras”

Si hablamos de índices, no podemos dejar pasar al Russell 2000, el gran olvidado, que cerró en minimos de mayo, y apenas se ha movido en el año:

Renta fija

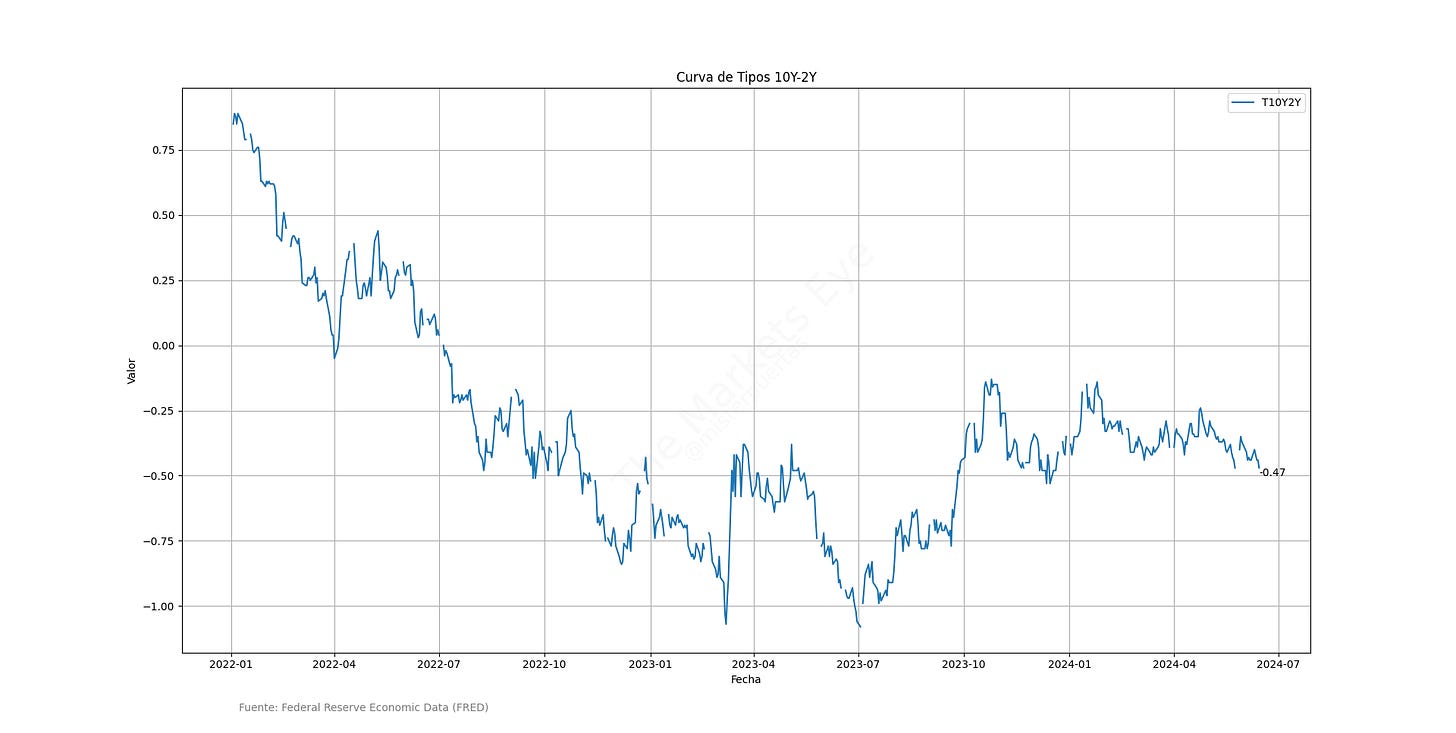

Los rendimientos tuvieron una semana considerablemente bajista. Con el rendimiento a 10 años marcando niveles minimos de 2 meses, por debajo del 4.25%.

Mientras que el 2 años caía hasta el 4.7%

Aunque la curva de tipos aun parece lejos de la desinversión:

Divisas y materias primas

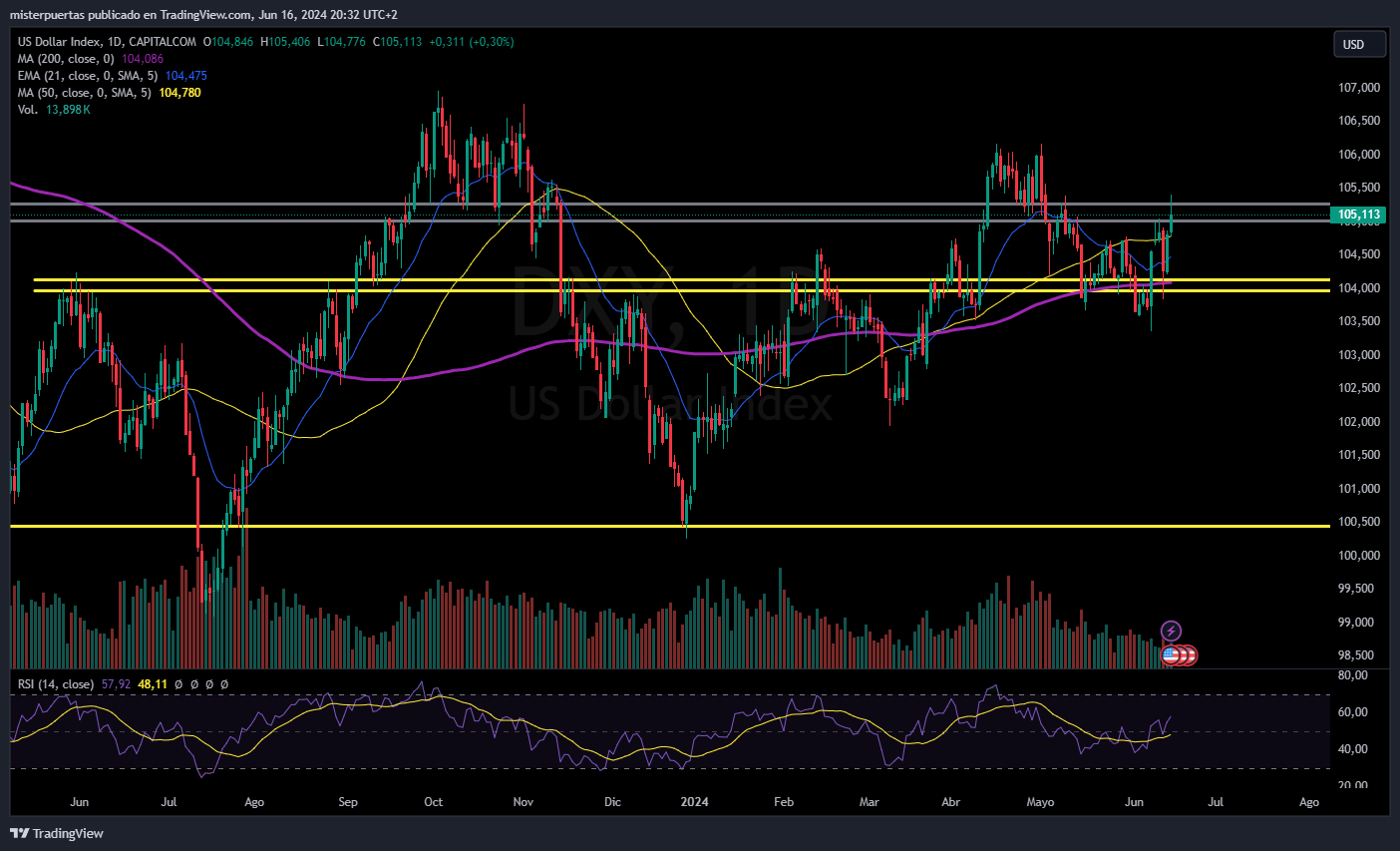

El dólar, pese a que las bajadas de tipos están cada vez más cerca, se revalorizó en la semana:

La seguridad es lo primero. Las tenencias de dólar de las empresas están en máximos, las subastas son sólidas y ante incertidumbres siempre es el valor seguro.

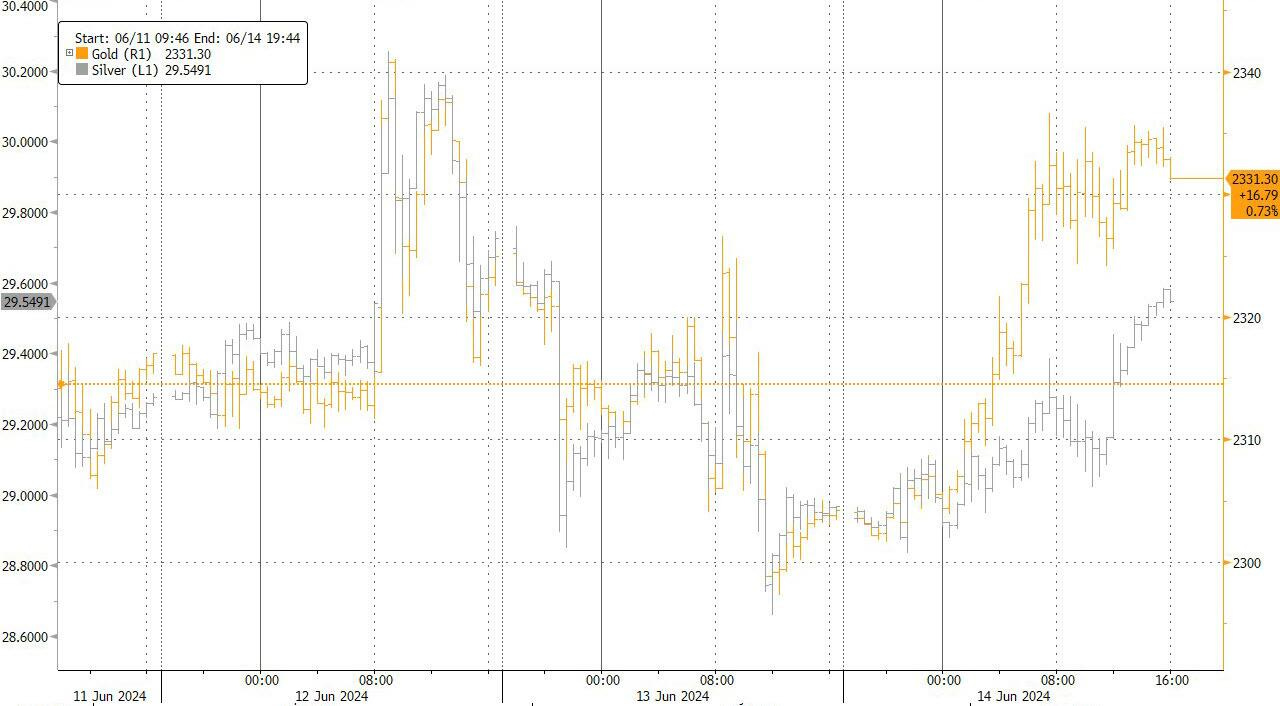

El oro y la plata también se vieron fortalecidos el viernes:

ZeroHedge

El petróleo WTI sigue en un rango de los 78 dólares:

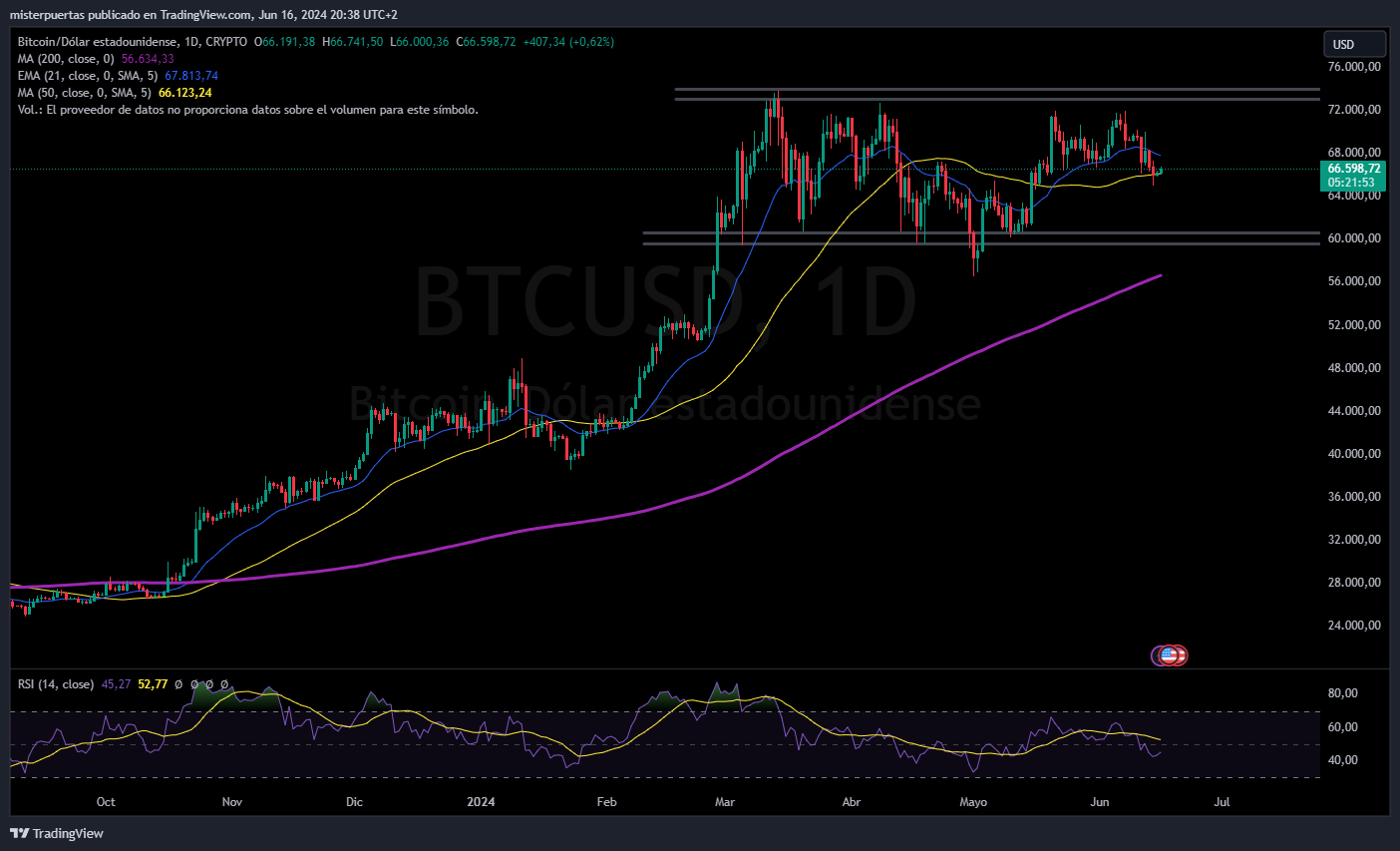

Mientras Bitcoin no puede alcanzar los 70 mil dólares;

Europa

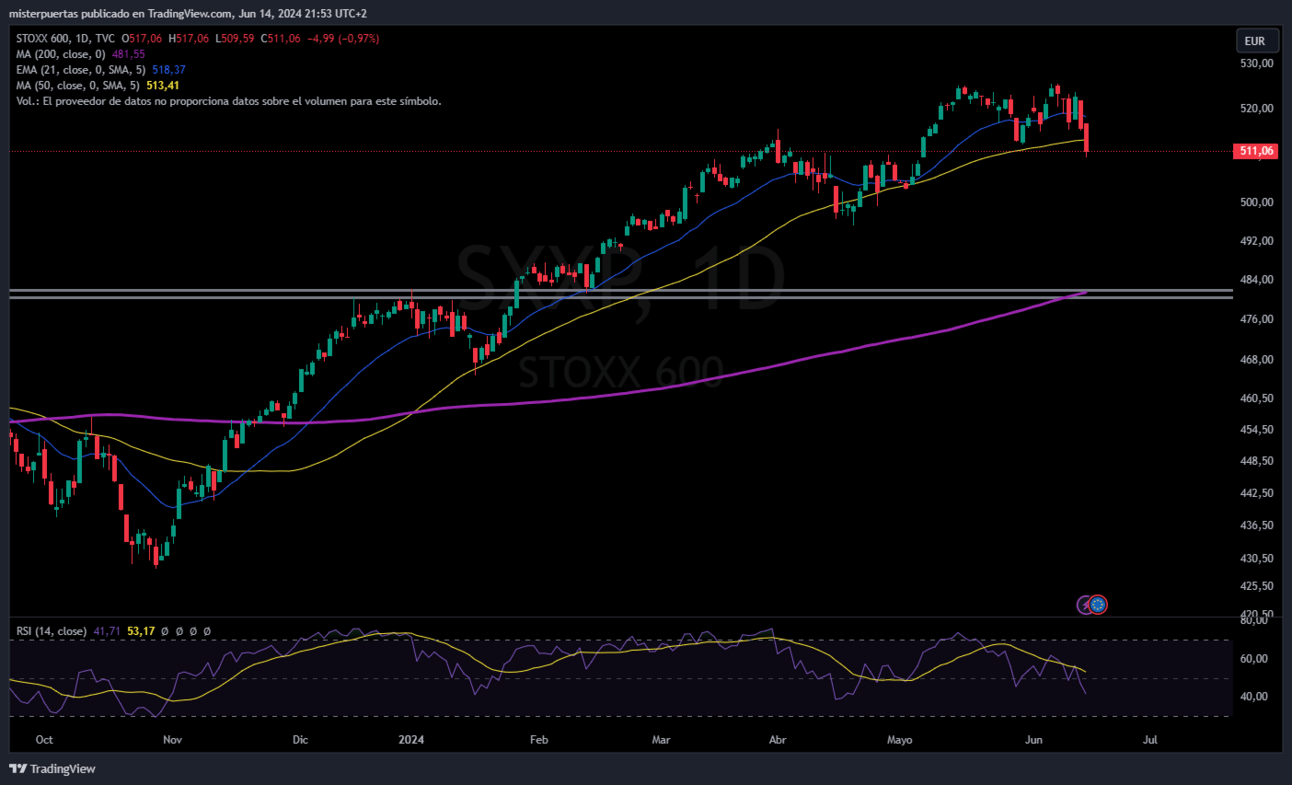

Las acciones europeas cayeron en una venta generalizada el viernes, marcando una pérdida semanal en medio de la agitación política en Francia que ha hecho tambalear el índice de referencia francés.

El índice paneuropeo STOXX 600 cerró un 1% más bajo, tocando un mínimo de más de cinco semanas y registrando su peor caída semanal del año con una disminución del 2,4%.

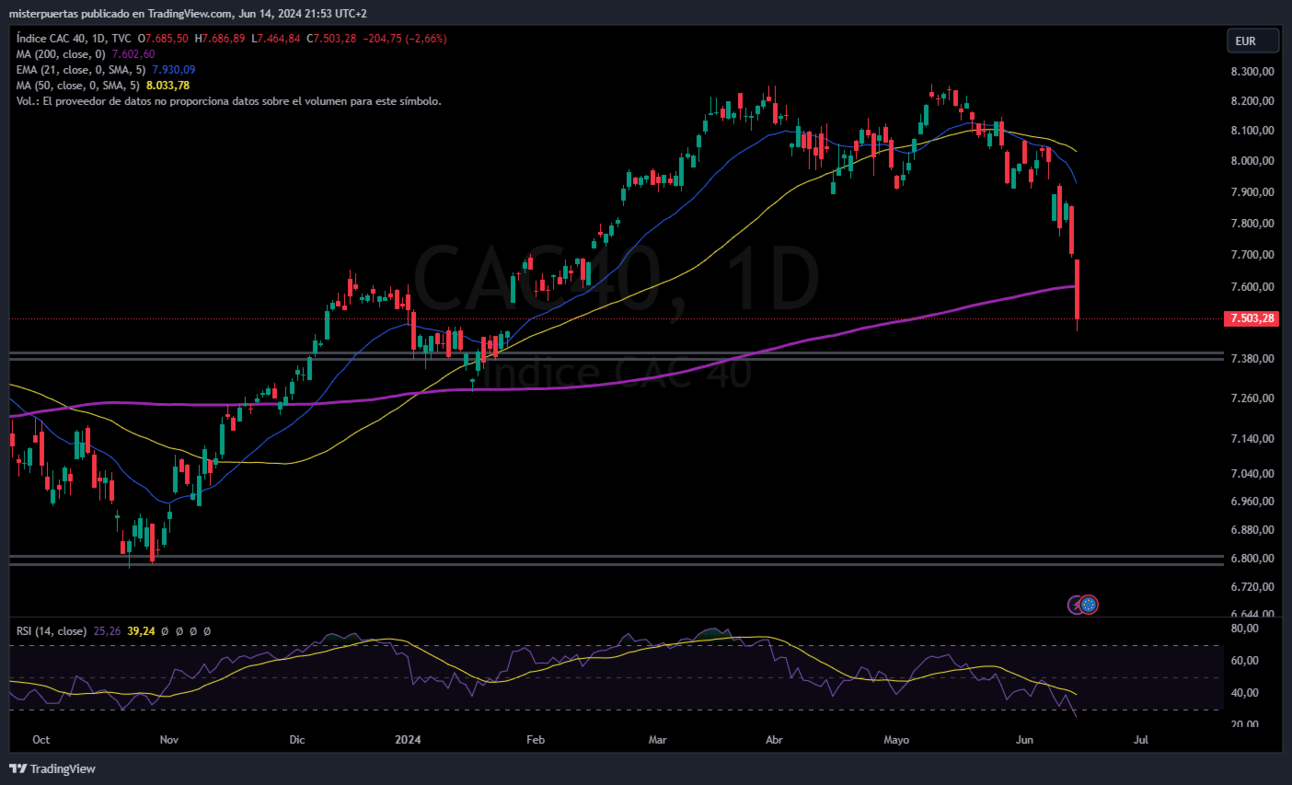

El índice CAC 40 de Francia perdió un 2,7%, superando en rendimiento negativo a las bolsas de la región, y la prima de riesgo sobre los bonos nacionales alcanzó un máximo de siete años.

La mayoría de las bolsas regionales registraron pérdidas semanales. El índice de referencia francés sufrió la peor caída con un desplome del 6,2%. El ministro de Finanzas francés, Bruno Le Maire, advirtió que la segunda economía más grande de la zona euro enfrentaba el riesgo de una crisis financiera si la extrema derecha o la izquierda ganaban las próximas elecciones parlamentarias debido a sus planes de gasto excesivo.

Los partidos de izquierda de Francia lanzarán un manifiesto para su renovada alianza el viernes en un intento de desafiar al partido de extrema derecha Reagrupamiento Nacional (RN), que lidera las encuestas antes de la votación anticipada.

"Los eventos han reforzado nuestra perspectiva negativa sobre Francia, y no buscaríamos construir una posición en los niveles actuales del mercado hasta que haya más certeza en torno a las elecciones", dijo Iain Stealey, CIO internacional de renta fija en J.P. Morgan Asset Management. La presidenta del Banco Central Europeo, Christine Lagarde, esquivó en gran medida una pregunta sobre la agitación en los mercados financieros franceses.

Los prestamistas europeos cayeron un 2,3% y lideraron las caídas, con los bancos franceses BNP Paribas, Societe Generale y Credit Agricole cayendo entre un 2,7% y un 3,6%.

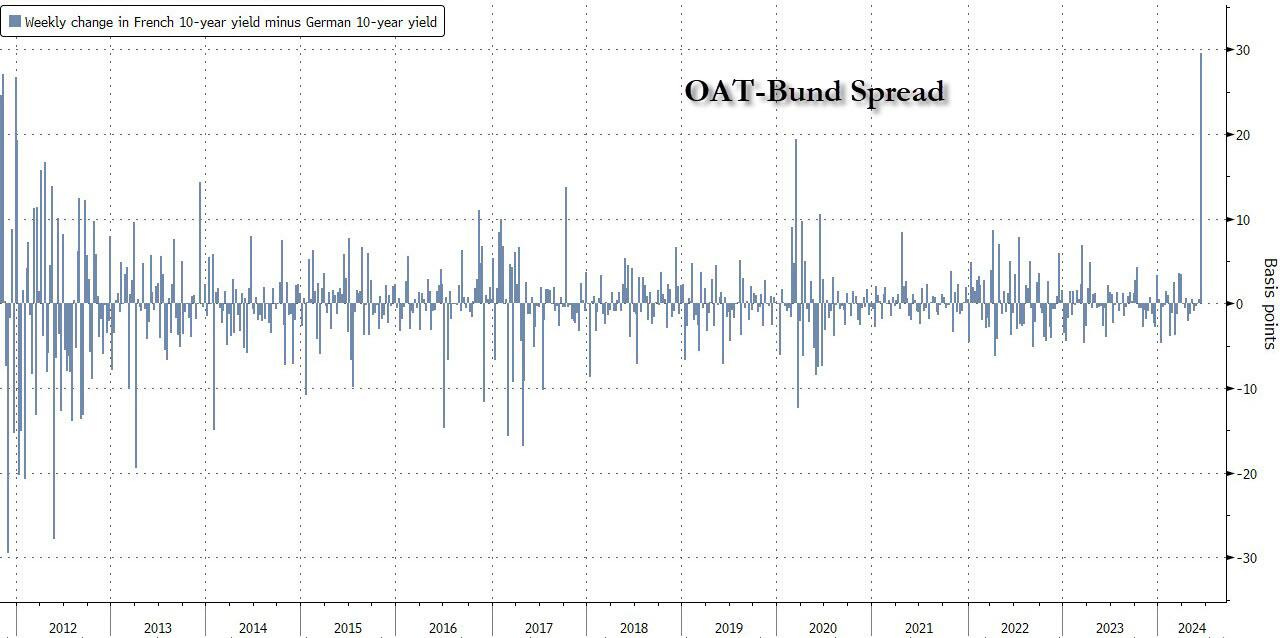

Pero no fueron las acciones francesas lo más destacado: sino la caída de los bonos franceses y la caída récord del diferencial de rendimiento franco-alemán ...

que se amplió 29 pb esta semana a 77 pb, el nivel más alto desde 2017 ...

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron en una venta generalizada el viernes, marcando una pérdida semanal en medio de la agitación política en Francia que ha hecho tambalear el índice de referencia francés.

El índice paneuropeo STOXX 600 cerró un 1% más bajo, tocando un mínimo de más de cinco semanas y registrando su peor caída semanal del año con una disminución del 2,4%.

El índice CAC 40 de Francia perdió un 2,7%, superando en rendimiento negativo a las bolsas de la región, y la prima de riesgo sobre los bonos nacionales alcanzó un máximo de siete años.

La mayoría de las bolsas regionales registraron pérdidas semanales. El índice de referencia francés sufrió la peor caída con un desplome del 6,2%. El ministro de Finanzas francés, Bruno Le Maire, advirtió que la segunda economía más grande de la zona euro enfrentaba el riesgo de una crisis financiera si la extrema derecha o la izquierda ganaban las próximas elecciones parlamentarias debido a sus planes de gasto excesivo.

Los partidos de izquierda de Francia lanzarán un manifiesto para su renovada alianza el viernes en un intento de desafiar al partido de extrema derecha Reagrupamiento Nacional (RN), que lidera las encuestas antes de la votación anticipada.

"Los eventos han reforzado nuestra perspectiva negativa sobre Francia, y no buscaríamos construir una posición en los niveles actuales del mercado hasta que haya más certeza en torno a las elecciones", dijo Iain Stealey, CIO internacional de renta fija en J.P. Morgan Asset Management. La presidenta del Banco Central Europeo, Christine Lagarde, esquivó en gran medida una pregunta sobre la agitación en los mercados financieros franceses.

Los prestamistas europeos cayeron un 2,3% y lideraron las caídas, con los bancos franceses BNP Paribas, Societe Generale y Credit Agricole cayendo entre un 2,7% y un 3,6%.

Pero no fueron las acciones francesas lo más destacado: sino la caída de los bonos franceses y la caída récord del diferencial de rendimiento franco-alemán ...

que se amplió 29 pb esta semana a 77 pb, el nivel más alto desde 2017 ...

Asia

En la sesión asíatica…

En Asia, el índice de Asia Pacífico de MSCI cayó ya que las pérdidas en las acciones australianas y chinas compensaron las ganancias en el índice de referencia de Japón.

El Banco de Japón provocó una renovada debilidad en el yen después de hacer que los inversores esperaran hasta su reunión de julio para obtener detalles sobre la reducción de la compra de bonos, un movimiento que también se vio como un retraso en la normalización de la política.

Aun así, el gobernador Kazuo Ueda rechazó la idea de que un aumento de tasas ya no fuera posible el próximo mes.

En China, el reciente rebote ya ha terminado a medida que el CSI cae desde los máximos de mediados de mayo...

Eventos relevantes de la jornada

Balance de la Fed, FMM y depósitos bancarios

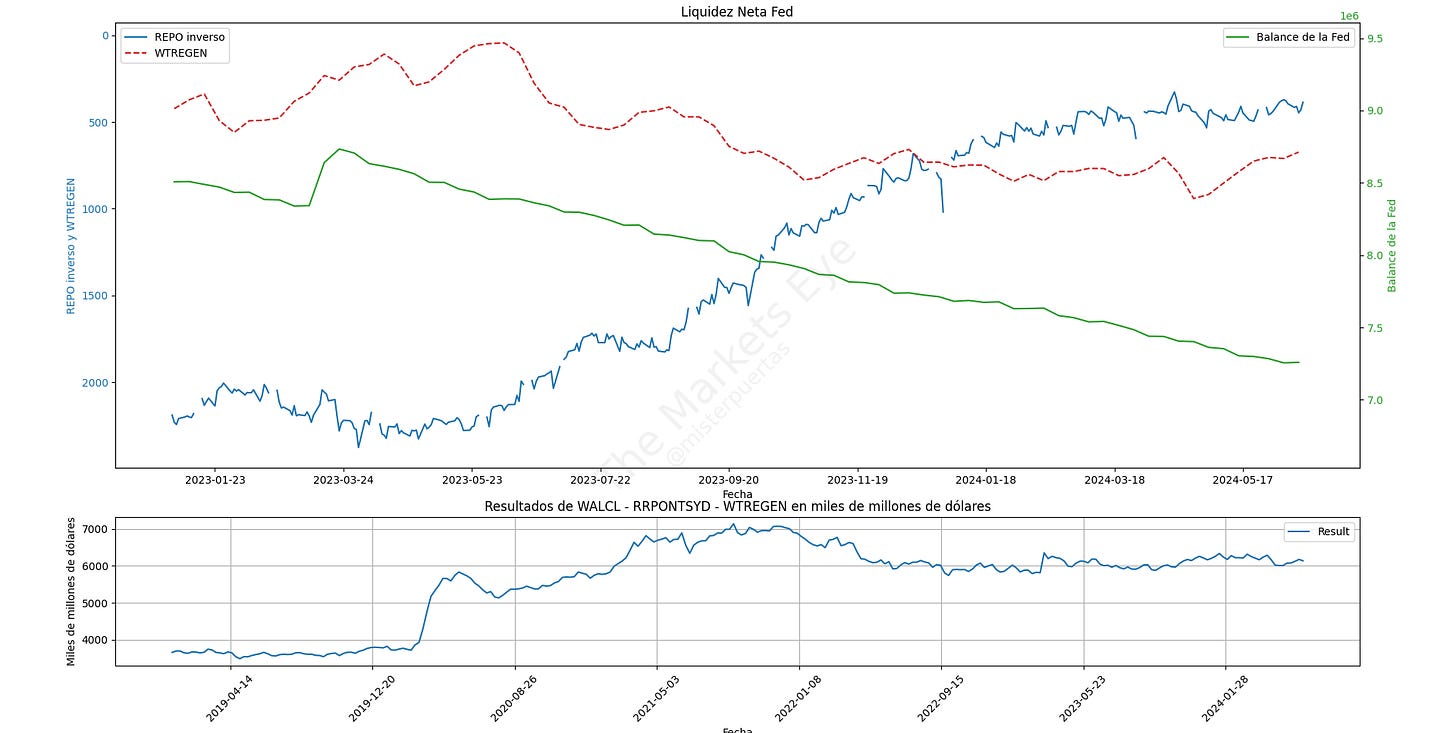

Ya se observa el tappering del QT, el balance de la Fed esta semana tuvo un ligero aumento:

Al igual que la liquidez, impulsado especialmente por la salida de capital del TGA.

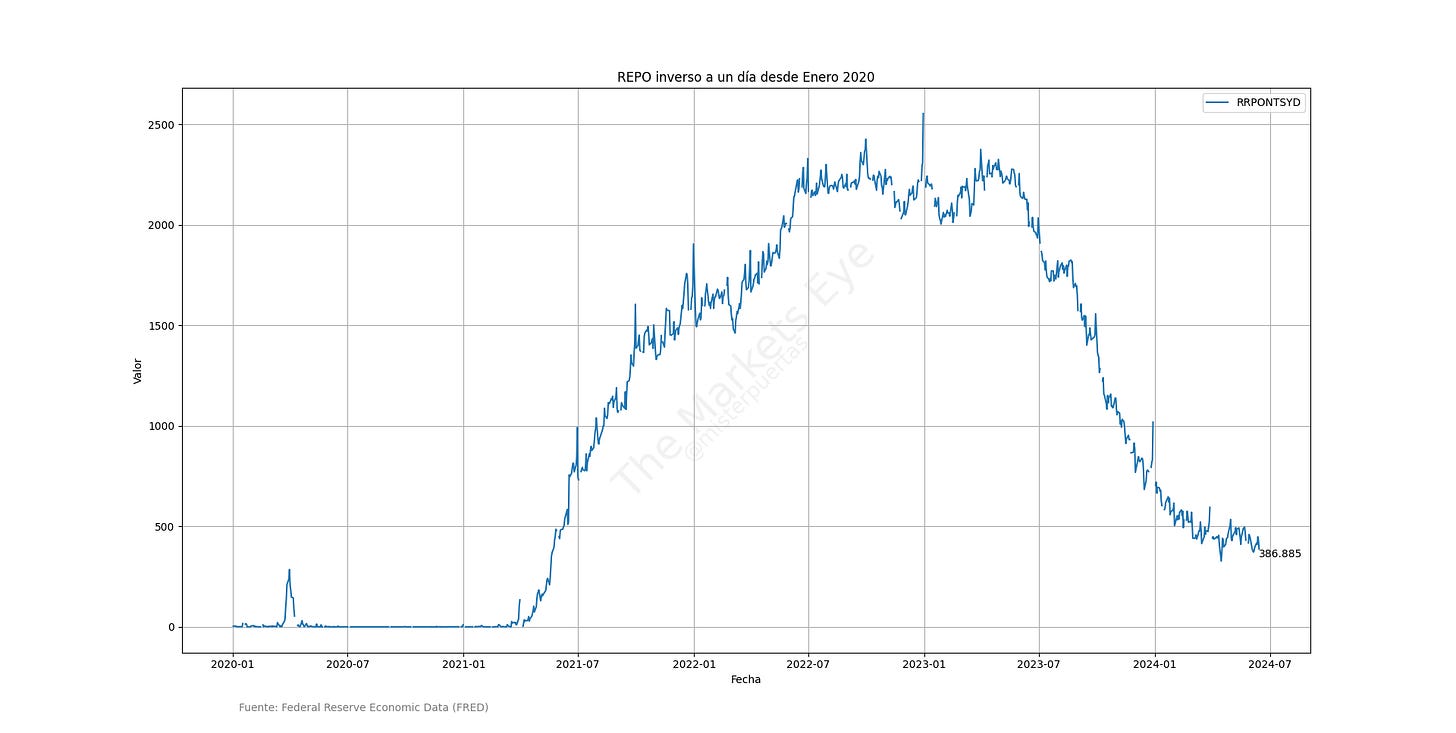

No obstante, como ven, hasta el jueves (día de actualizaciones), la liquidez fue negativo en la semana debido a que el REPO inverso, que el viernes cayó por debajo de 400.000, aumentó en la semana:

¿Ha problemas en la banca regional? Esta semana, debido a todo el ruido europeo cayó a minimos de 6 meses;

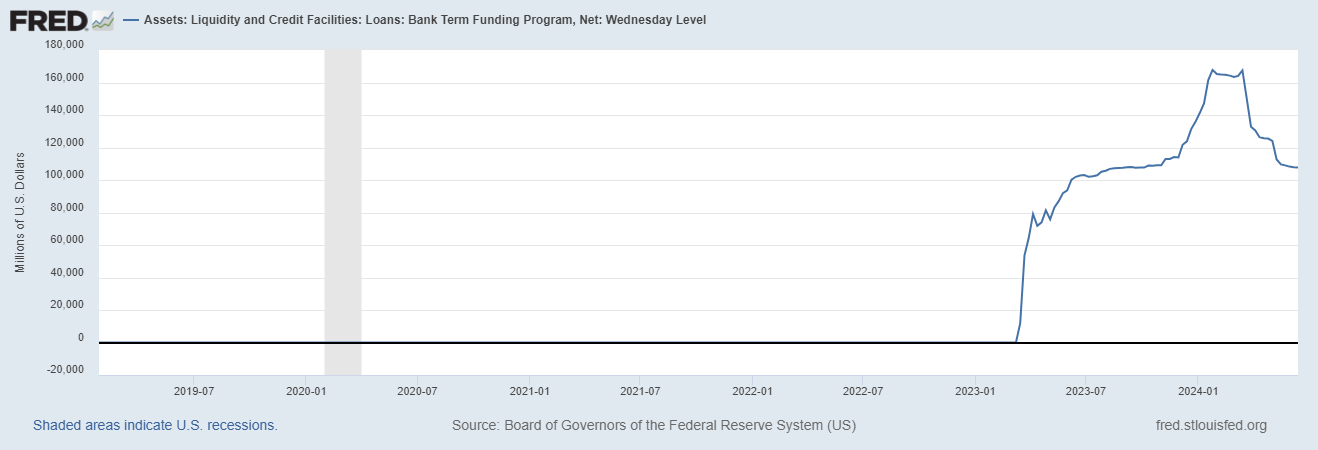

Lo cierto es que todavía hay más de 100 mil millones de dólares del BTFP en los balances de los bancos:

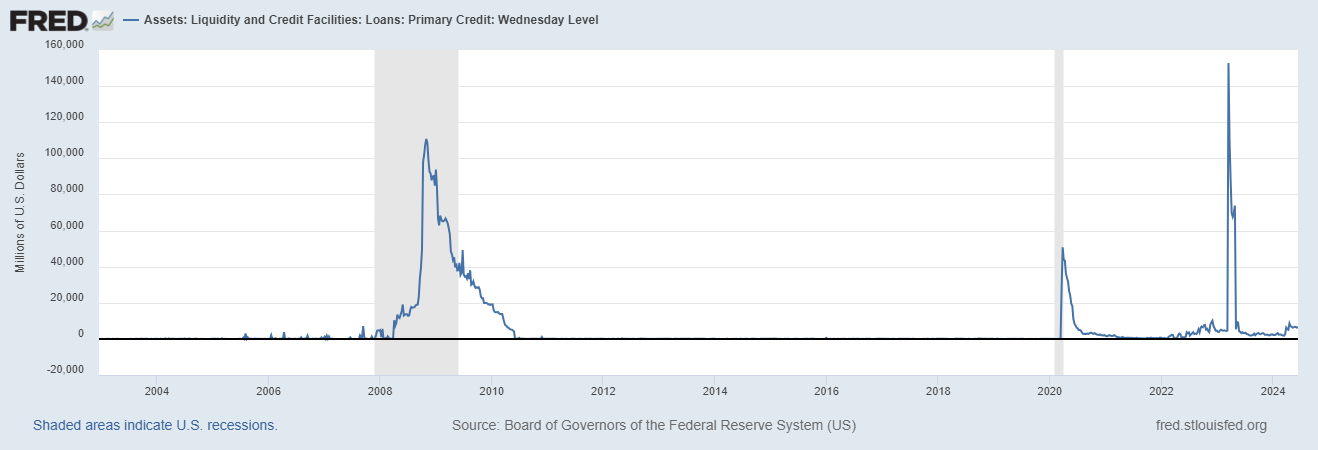

Mientras que la ventanilla de descuento, no da señales de alarma:

Clave del día: La revolución IA y la deuda. Por Morgan Stanley

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En China

🌶️🌶️🌶️ Precios de la vivienda (lunes)

🌶️🌶️🌶️ Ventas minoristas (lunes)

🌶️🌶️🌶️ Producción industrial (lunes)

En Japón

🌶️🌶️🌶️ Inflación (viernes)

En Reino Unido

🌶️🌶️🌶️ Inflación (miércoles)

🌶️🌶️🌶️ Decisión de tipos (miércoles)

🌶️🌶️🌶️ Ventas minoristas (viernes)

🌶️🌶️ PMI Manufacturero y servicios (viernes)

En Eurozona

🌶️ Sentimiento económico alemán (martes)

🌶️🌶️ PMI Manufacturero y servicios (viernes)

En Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (martes)

🌶️🌶️ Permisos de construcción (jueves)

🌶️🌶️🌶️ Peticiones iniciales de subsidio (jueves)

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv