Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

El foco…

La diferencia semanal entre el NASDAQ y el Russell ha sido la mayor de los últimos 7 meses:

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Vale, muy bien, pero… ¿Qué tiene realmente InvestingPro?

Valor de Mercado: Descubre el precio real que debería tener una acción. Conoce de primera mano si está infravalorada o sobrevalorada.

ProPicks: Obtén carteras de acciones creadas por IA con un rendimiento demostrado de superar al S&P 500 o Dow Jones.

ProTips: Descifra de manera sencilla los datos financieros complejos de cada empresa.

NoticiasPro: Recibe información exclusiva de los mercados antes que nadie.

Buscador de acciones avanzado: Filtra las mejores acciones según tus gustos, necesidades y perfil inversor.

Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental profundicen por sí mismos en todos los detalles.

Obtén hasta un 50% de descuento usando el código MARKETSEYE.

La semana en un vistazo…

Wall Street

🟢 S&P500 +1.32%

🟢 Dow Jones +0.29%

🟢 Nasdaq 100 +2.50%

🔴 Russell 2000 -2.10%

Otros activos

🔴 WTI -1.81%

🔴 XAU/USD -1.43%

🟢 BTC/USD +2.96%

Europa

🟢 German DAX +0.32%

🟢 Stoxx 600 +1.04%

🟢 France's CAC +0.11%

🟢 Spain's Ibex +0.73%

Asia

🟢 Nikkei 225 +0.51%

🟢 Hang Seng +1.59%

🟢 Nifty 50 +3.37%

Divisas

🟢 DXY +0.33% ≈ 104.558

🔴 EUR/USD -0.46%

🔴 USD/JPY -0.34%

🔴 GBP/USD -0.18%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street corrigió por segunda semana consecutiva… Aunque con un sentimiento muy positivo:

El SPX marco nuevos máximos históricos, superando los 5300 puntos y con un sentimiento positivo:

El NASDAQ lideró el movimiento de los índices:

ZeroHedge

Impulsado por un rendimiento superior de los 7 magníficos:

Mientras que las pequeñas compañías fallaban (especialmente el viernes)

Nasdaq superó al Russell 2000 todos los días de esta semana logrando su mejor desempeño semanal relativo en siete meses...

ZeroHedge

Recuerda que nos acercamos a buenos tiempos estacionales:

Los primeros 15 días de julio han sido el mejor período de dos semanas de negociación del año desde 1928.

El 17 de julio es cuando las acciones comienzan a desvanecerse.

Estas estadísticas son asombrosas para el NDX durante los últimos 16 años. El NDX ha sido positivo durante 16 julios consecutivos con un rendimiento promedio de 4.64%, con los mejores días del año siendo el 1 de julio (91.67%), el 2 y 3 de julio (75%) y el 5 de julio (77.78%). Los rendimientos se concentran al principio del tercer trimestre.

Renta fija

Los rendimientos se dispararon el viernes (sin grandes fundamentos)

ZeroHedge

El TLT de nuevo por debajo del nivel 92:

¿Realmente hubo fundamentos? Estos son los principales comentarios al dato de empleo:

Timiraos:

«... El informe de empleo de mayo puede no importar mucho ... las próximas lecturas mensuales sobre empleo e inflación importarán más que éste a la hora de determinar si es factible un recorte de tipos en septiembre».

Bloomberg

"La mayor tasa de desempleo... debería mantener el recorte de tipos de interés de septiembre directamente sobre la mesa. El aumento de la tasa de desempleo, ahora un 0,6% por encima del mínimo del ciclo, y las revisiones a la baja de las cifras de nóminas de meses anteriores hablan de un deterioro del mercado laboral."

“El informe de empleo de mayo presentó opiniones contradictorias sobre el mercado laboral, como esperábamos. La encuesta del establishment muestra aumentos sólidos en las nóminas no agrícolas; sin embargo, la tasa de desempleo aumentó al 4,0%. Creemos que este último ofrece actualmente una aproximación más cercana a la realidad que las nóminas, ya que el modelo de BLS para estimar la creación y muerte de empresas (que añadió 231.000 puestos de trabajo a las nóminas no agrícolas en mayo) está retrasado respecto de la realidad del aumento de los cierres de establecimientos y la caída de la formación de empresas. . Creemos que el ritmo subyacente de creación de empleo actual probablemente sea inferior a 100.000 por mes”.

—

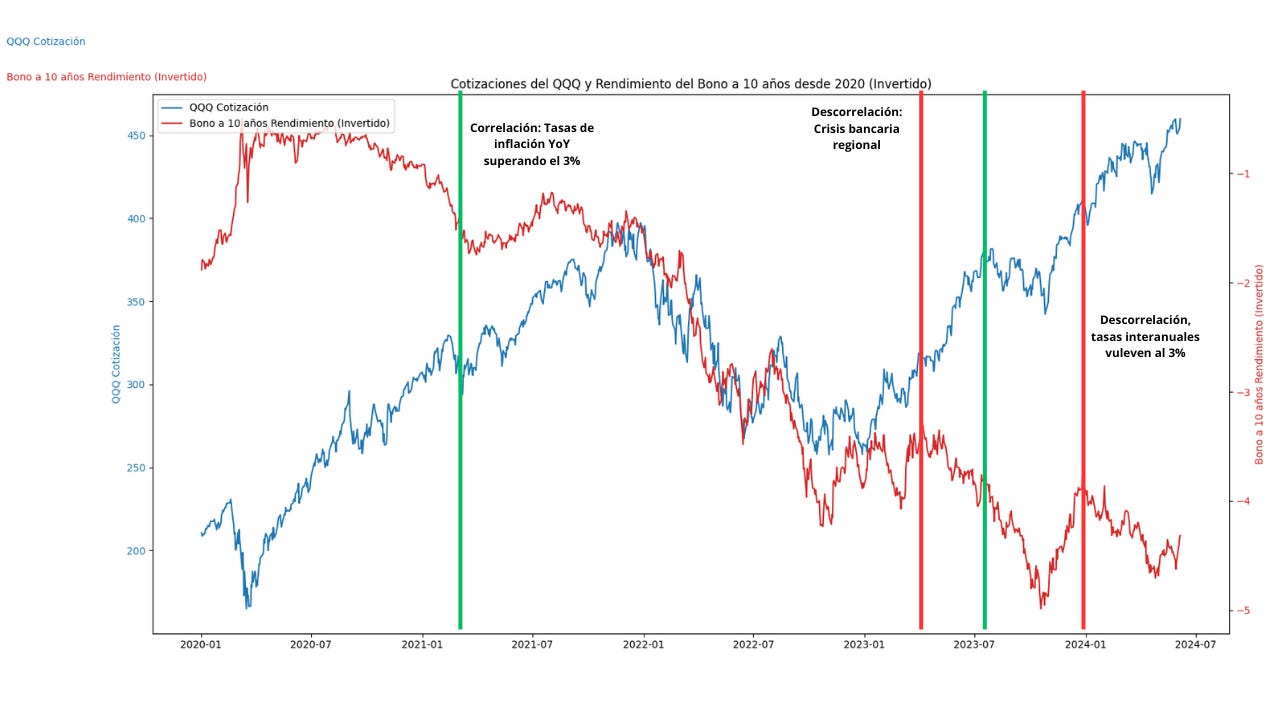

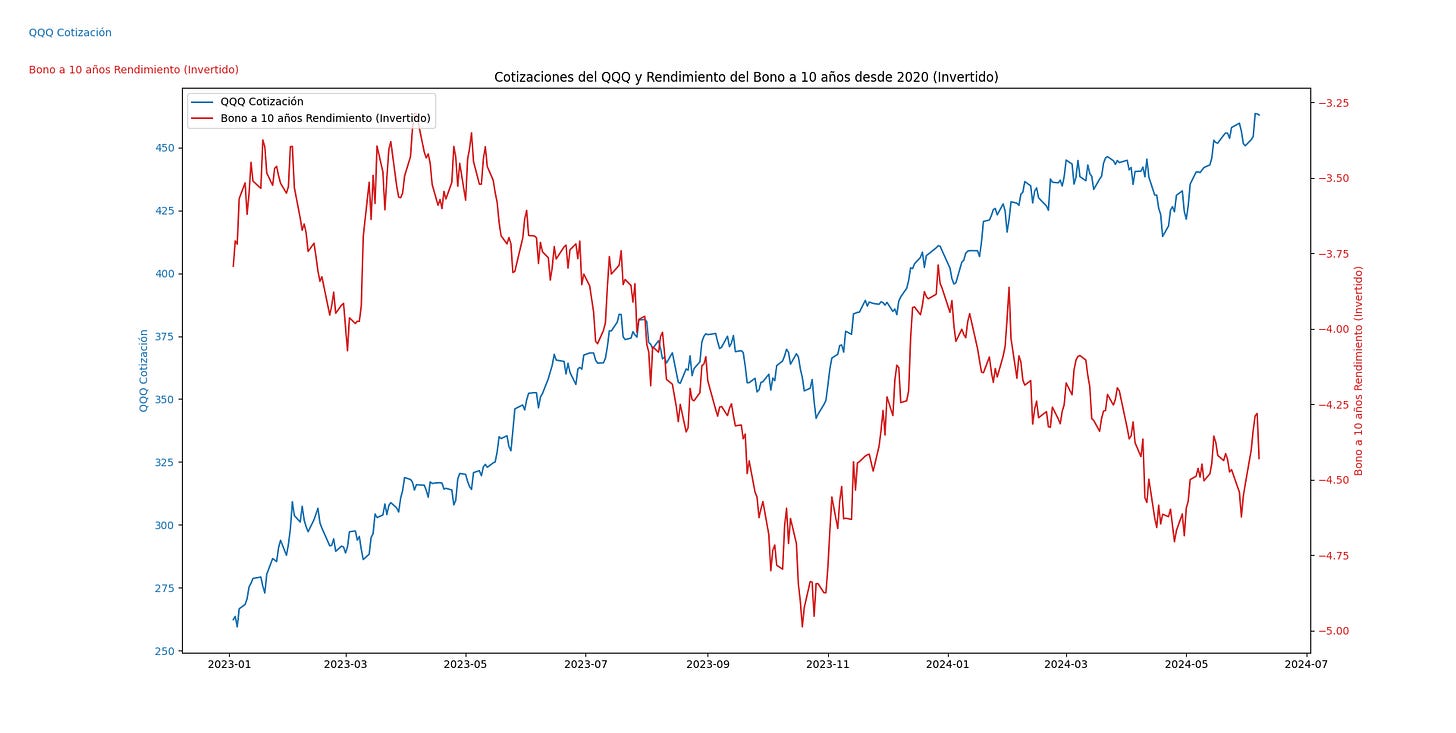

En definitiva, esto hizo que la correlación inversa tan famosa entre NASDAQ y rendimientos, se rompiera totalmente…

Un patrón que se da cuando hay crisisi inflacionarias… ¿Puede estar a punto de romperse?

Divisas y materias primas

El dólar se dispara hasta máximos de un mes...

La bajada de tipos del EUR no pudo debilitar a la moneda, tuvo que hacerlo la fortaleza del dólar:

Todo el mundo pendiente esta semana de Japón:

El oro a minimos de primeros de mayo, ante tal movimiento:

Bitcoin también sacudió a la baja, aunque muy cerca de los 70000 dólares:

Los precios del petróleo terminaron a la baja la semana, pero se recuperaron con fuerza en los últimos tres días.

En la sesión europea…

Resumen de semana

Las acciones europeas cayeron el viernes, lideradas por sectores sensibles a las tasas como bienes raíces y servicios públicos, después de que un informe de empleo en EE. UU. más fuerte de lo anticipado avivara los temores de que la Reserva Federal no recortará las tasas de interés en el corto plazo.

El índice paneuropeo STOXX 600 cerró con una baja del 0.2%, pero registró su primera ganancia semanal en tres semanas.

La economía de EE. UU. creó muchos más empleos de los esperados en mayo y el crecimiento salarial anual se aceleró nuevamente, según mostraron los datos del Departamento de Trabajo, subrayando la resiliencia del mercado laboral y reduciendo la probabilidad de que la Fed pueda comenzar a recortar las tasas en septiembre.

"Creemos que la Fed quiere recortar este año, pero es poco probable que un recorte ocurra antes de septiembre", dijo John Kerschner, jefe de productos securitizados de EE. UU. y gestor de cartera en Janus Henderson Investors.

"Y cuando lo hagan, es probable que indiquen que esto no inicia un ciclo de aumentos constantes de 25 puntos básicos por reunión, sino quizás un ritmo más infrecuente, como cada dos reuniones".

El sector inmobiliario lideró las pérdidas sectoriales con una caída cercana al 3%, arrastrado por una caída del 7.2% en el grupo inmobiliario alemán Vonovia tras una rebaja en la calificación de Morgan Stanley.

Los rendimientos de los bonos gubernamentales, que se mueven inversamente a los precios, aumentaron en todo el continente después de los datos de EE. UU., con el rendimiento del Bund de referencia a 10 años en 2.622%.

Ayudando a limitar las pérdidas, las acciones de atención médica avanzaron un 0.5%, mientras que la tecnología continuó su fuerte tendencia con una ganancia del 0.4%.

Un día antes, el Banco Central Europeo entregó un recorte de tasas de 25 puntos básicos, su primero desde 2019, uniéndose a los bancos centrales de Canadá, Suecia y Suiza en la flexibilización de la política monetaria.

Sin embargo, el BCE proporcionó pocas pistas sobre la trayectoria futura de las tasas de interés, lo que llevó a los operadores a reducir las apuestas sobre recortes adicionales.

El responsable de política del BCE de Finlandia, Olli Rehn, dijo en una publicación de blog que la inflación continuará disminuyendo y que los recortes de tasas de interés apoyarán la recuperación económica, mientras que el presidente del Bundesbank, Joachim Nagel, dijo que el BCE no estaba en modo automático y aún actuaba de manera restrictiva a pesar del recorte.

En la sesión asíatica…

Las acciones asiáticas ganaron terreno, preparándose para su mejor semana en tres semanas, ya que un repunte en las acciones surcoreanas mitigó las pérdidas en la mayoría de los otros mercados. El índice MSCI Asia Pacific subió hasta un 0.4%. Las acciones surcoreanas fueron de las que más avanzaron en el índice regional después de que el mercado reabriera tras un feriado. Los mercados bursátiles del país fueron respaldados por la compra extranjera de fabricantes de chips locales.

Las acciones indias también subieron, ya que el banco central mantuvo su tasa de interés de referencia mientras ajustaba al alza la proyección de crecimiento. Las acciones chinas cayeron por tercera sesión consecutiva, con exportaciones más fuertes de lo esperado en mayo que no lograron mejorar el sentimiento. También hay preocupaciones de que una creciente reacción entre los socios comerciales perjudique la demanda externa, incluso cuando el gasto del consumidor se mantuvo débil en el país.

Aunque "somos optimistas sobre los mercados asiáticos," el segundo semestre tiene riesgos, incluyendo un dólar más fuerte, incertidumbre geopolítica y posible volatilidad alrededor de las elecciones en EE. UU., dijo Timothy Moe, estratega de acciones asiáticas en Goldman Sachs Group Inc., a Bloomberg TV.

Eventos relevantes de la jornada

Comentarios sobre el oro

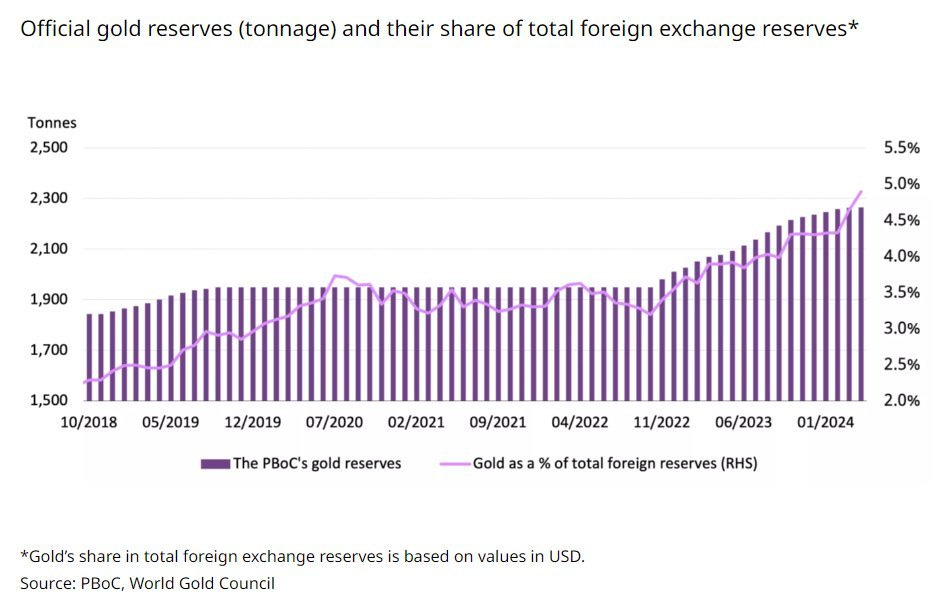

Las cifras «oficiales» muestran que #China no compró #oro en mayo.

Gainesville

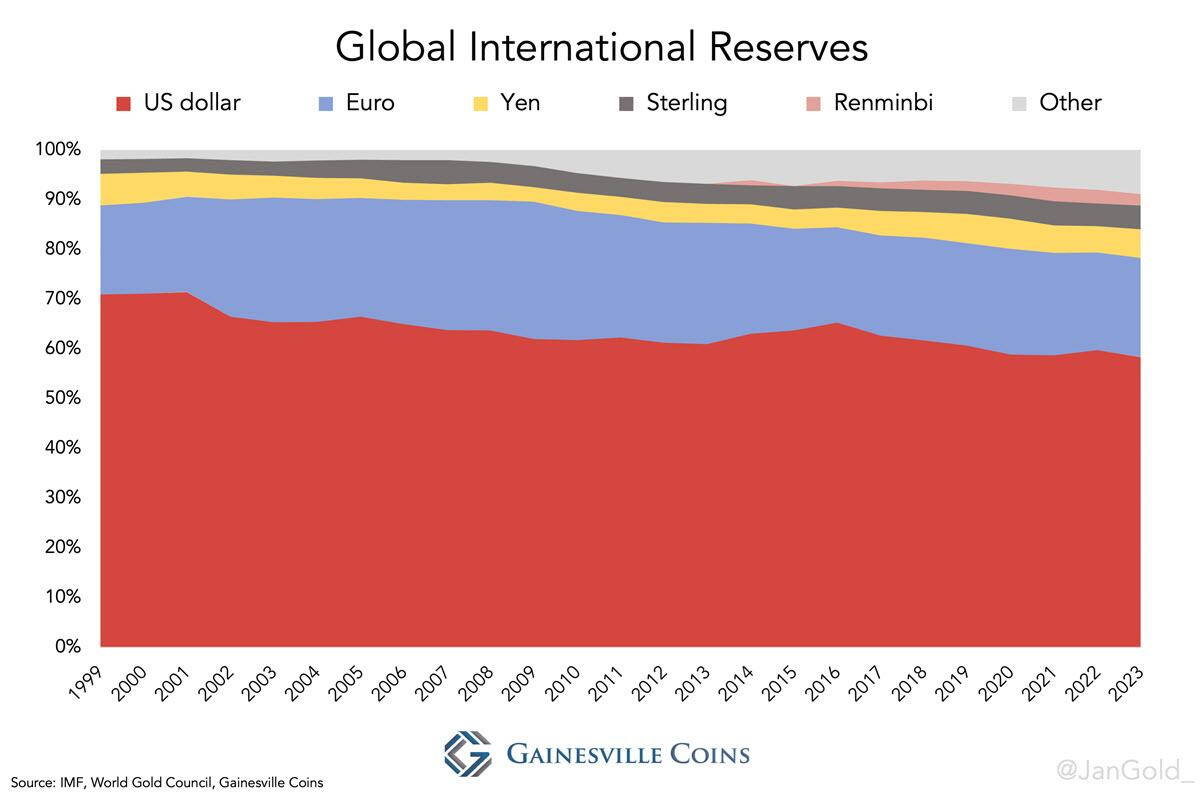

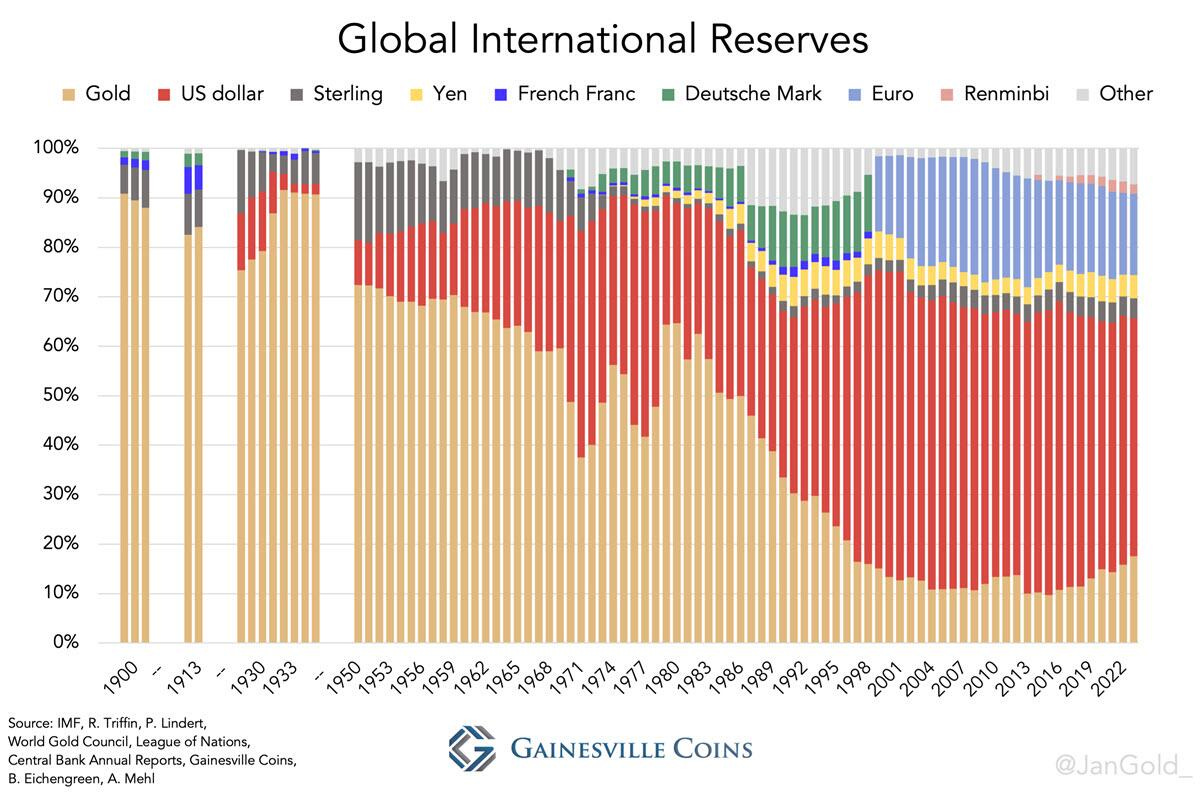

A menudo, cuando los analistas financieros dibujan gráficos sobre la distribución de las reservas internacionales, se centran en las divisas (omitiendo el oro) y comienzan cuando se introdujo el euro en 1999.

Según esos gráficos, la participación del dólar en las reservas totales parece estar cayendo lentamente, desde un máximo del 72% en 2001 al 58% en 2023. Además, parece que no hay una moneda específica que compita con el dólar.

Gainesville

Pero ¿por qué no incluir el oro y mirar lo más atrás posible? Al combinar múltiples fuentes, podemos vislumbrar la difusión de las monedas de reserva desde 1899 hasta 1935 (tanto fiat como oro), y un panorama completo a partir de 1950.

Gainesville

Esto pinta una historia completamente diferente. En lugar de mostrar sólo la desaparición del dólar a paso de tortuga, se revela el equilibrio histórico entre el oro y las monedas fiduciarias.

No es el dólar el que normalmente respalda el sistema monetario internacional, es el oro. El oro solía constituir la mayoría de las reservas internacionales, incluso cuando se decía que la libra esterlina era la moneda de reserva mundial antes que el dólar.

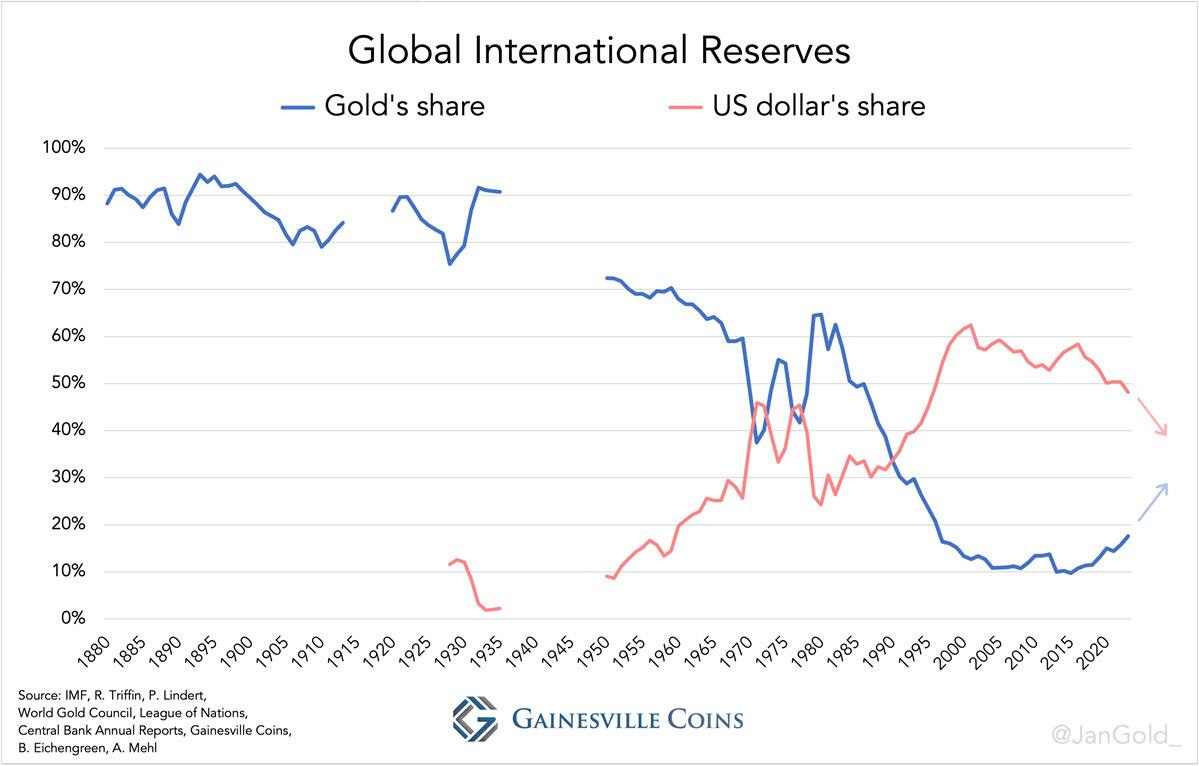

En un gráfico que abarca más años pero sólo el oro y el dólar, el reinado de este último se vuelve aún más relativo.

Gainesville

El gráfico anterior muestra que la participación del dólar en las reservas totales ha caído al 48% en 2023, debido a una confianza cada vez menor en los “activos crediticios” (monedas fiduciarias), debido a las preocupantes burbujas de activos, la escalada de guerras y el miedo a la inflación, mientras que el oro está ganando terreno.

Según cálculos personales de las reservas oficiales de oro que incluyen adquisiciones encubiertas , por ejemplo por parte del banco central chino, el porcentaje de oro de las reservas totales alcanzó el 18% en 2023, frente al 11% en 2008.

Crédito estadounidense

Según el informe mensual de crédito al consumo de la Reserva Federal, en abril el crédito total al consumo aumentó 6.400 millones de dólares, muy por debajo de la estimación media de 10.000 millones de dólares, pero lo más notable es que la cifra de marzo fue sorprendentemente revisada de 6.300 millones de dólares a 1.100 millones de dólares negativos, la mayor caída desde agosto.

ZeroHedge

Y si bien la razón detrás de la dramática revisión de la cifra de marzo se debió a una caída en el crédito no renovable, el resultado de aún más cancelaciones de deuda estudiantil que, sin embargo, sólo fueron aparentes en retrospectiva, con abril volviendo un poco a la normalidad con $6.9 mil millones. si bien por debajo del promedio mensual reciente de $12 mil millones...

ZeroHedge

Lo que fue la verdadera sorpresa en la publicación de hoy fue la publicación de crédito rotativo de abril, es decir, la deuda de tarjetas de crédito. Con -0,5 mil millones de dólares, siguió a los insignificantes 1,7 mil millones de dólares del mes pasado, ¡y fue el primer número negativo desde la crisis del covid!

ZeroHedge

Para tener una idea de lo raro que es obtener un cambio mensual negativo en la deuda de las tarjetas de crédito, considere que en los seis años anteriores a la crisis del covid, EE. UU. había registrado solo cinco meses de impresiones negativas, y todas tendían a preceder a importantes reducciones en sus deudas. la economía. Esta vez no esperamos menos.

Quizás tiene algo que ver que en el primer trimestre el tipo medio de todos los bancos comerciales para todos los importes de las tarjetas de crédito acaba de alcanzar un nuevo récord del 21,59%.

ZeroHedge

Balance de la Fed, FMM y depósitos bancarios

Las entradas de capital en el mercado monetario continuaron por séptima semana consecutiva, acercándose a los 6,1 billones de dólares...

A medida que los depósitos bancarios estadounidenses totales en una base no desestacionalizada, aumentó $89 mil millones...

Observe la liquidez

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Clave del día: Comentario Goldman Sachs Prime

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En China

🌶️🌶️🌶️ Tasa de inflación (miércoles): Se espera un dato de 0.1% de crecimiento intermensual y 0.3% interanual. Datos superiores a los últimos registrados.

En Japón

🌶️🌶️🌶️ PIB 1T (lunes): Se espera un dato de crecimiento del primer trimestre del 0%, después de una caída del 0.5% en el 4T del año 2023.

🌶️🌶️🌶️ Decisión de tipos (viernes): Se espera que no haya cambios en los tipos, aunque puede haber sorpresas.

En Reino Unido

🌶️ Tasa de desempleo (martes): Se espera que se mantenga en el 4.3%, igual que la última tasa registrada.

🌶️🌶️🌶️ PIB abril (miércoles): Se espera un crecimiento económico del 0.4% en abril, superior al nulo crecimiento del mes anterior.

En Eurozona

🌶️🌶️🌶️ Inflación alemana, dato final (miércoles): Se espera un dato de crecimiento interanual del 2.2%, intermensual del 0.5%.

🌶️🌶️ Inflación española, dato final (jueves): Se espera un dato de 3.3% interanual.

En Estados Unidos

🌶️🌶️ Subasta a 10 años (martes)

🌶️🌶️🌶️ Inflación IPC (miércoles): Se espera un dato interanual del 3.4%, igual que el registrado el mes anterior. El dato interanual se espera del 0.3% para el dato general y subyacente.

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que la Fed mantenga los tipos en el 5.5%. No obstante comentarios sobre futuros movimientos marcaran las reacciones.

🌶️🌶️🌶️ Inflación IPP (jueves): Se espera un dato de 0.2% de crecimiento intermensual. El dato interanual se espera que se quede en el 2.3%.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 227K, ligeramente por debajo del salto a 229K de la semana anterior.

🌶️🌶️ Estimaciones de Michigan (viernes): Se espera que el sentimiento del consumidor mejores y que las expectativas de inflación apenas sufran cambios.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.