Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto en la sesión de hoy: . El SPX y el NDX lograron un nuevo cierre máximo en la sesión de hoy.

Los principales sectores al alza del día fueron la tecnología y el Real Estate. El resto de índices fueron muy débiles y la amplitud floja. De hecho, en la apertura de hoy hubo la mayor diferencia entre años entre el NASDAQ 100 y el NASDAQ 100 equiponderado.

El día estuvo marcado por el dato de IPP, muy inferior a lo esperado, que acompaña los buenos datos de ayer en materia de inflación y un dato de peticiones semanales de subsidio muy superior a lo esperado, que muestra otra evidencia más de que el empleo falla. Esto no fue suficiente para impulsar al Russell 2000, que no se termina de fiar de los datos tras lo que ocurrió ayer con la Fed.

Donde sí que afectaron los datos fue en la renta fija. Los rendimientos se desplomaron tras los datos y fueron acompañados por una buena subasta a 30 años. Alcanzaron mínimos de primeros de abril; a 10 años cerró abajo de 4.25%.

El dólar subió ligeramente, pero se mantiene muy por debajo de los máximos anteriores al IPC. Oro y Bitcoin, pese a la caída de los rendimientos, se mantienen reticentes a ir al alza. El petróleo WTI cerró rondando los 78$.

El foco…

el paro semanal estadounidense supera los 240000 nuevas peticiones semanales de subsidio, el mayor dato desde agosto de 2023:

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Vale, muy bien, pero… ¿Qué tiene realmente InvestingPro?

Valor de Mercado: Descubre el precio real que debería tener una acción. Conoce de primera mano si está infravalorada o sobrevalorada.

ProPicks: Obtén carteras de acciones creadas por IA con un rendimiento demostrado de superar al S&P 500 o Dow Jones.

ProTips: Descifra de manera sencilla los datos financieros complejos de cada empresa.

NoticiasPro: Recibe información exclusiva de los mercados antes que nadie.

Buscador de acciones avanzado: Filtra las mejores acciones según tus gustos, necesidades y perfil inversor.

Datos financieros históricos de miles de acciones: Para que los profesionales del análisis fundamental profundicen por sí mismos en todos los detalles.

Obtén hasta un 50% de descuento en los planes de 1 y 2 años usando el código MARKETSEYE.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.23%

🔴 Dow Jones - 0.17%

🟢 Nasdaq100 +0.57%

🔴 Russell2000 -0.88%

Otros activos

🔴 WTI -0.53%

🔴 XAU/USD -0.90%

🔴 BTC/USD -2.03%

Europa

🔴 German DAX -1.96%

🔴 Stoxx 600 -1.31%

🔴 France's CAC -1.99%

🔴 Spain's Ibex -1.59%

Asia

🔴 Nikkei 225 -0.40%

🟢 Hang Seng +0.97%

🟢 Nifty 50 +0.33%

Divisas

🔴 DXY -0.18% ≈ 103.731

🟢 EUR/USD +0.18%

🔴 USD/JPY -0.31%

🟢 GBP/USD +0.03%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto en la sesión de hoy:

El SPX y el NDX lograron un nuevo cierre máximo en la sesión de hoy.

Los principales sectores al alza del día fueron la tecnología y el Real Estate. El resto de índices fueron muy débiles y la amplitud floja. De hecho, en la apertura de hoy hubo la mayor diferencia entre años entre el NASDAQ 100 y el NASDAQ 100 equiponderado.

El día estuvo marcado por el dato de IPP, muy inferior a lo esperado, que acompaña los buenos datos de ayer en materia de inflación y un dato de peticiones semanales de subsidio muy superior a lo esperado, que muestra otra evidencia más de que el empleo falla.

Esto no fue suficiente para impulsar al Russell 2000, que no se termina de fiar de los datos tras lo que ocurrió ayer con la Fed.

Renta fija

Donde sí que afectaron los datos fue en la renta fija. Los rendimientos se desplomaron tras los datos y fueron acompañados por una buena subasta a 30 años. Alcanzaron mínimos de primeros de abril; a 10 años cerró abajo de 4.25%.

Divisas y materias primas

El dólar subió ligeramente, pero se mantiene muy por debajo de los máximos anteriores al IPC.

Oro y Bitcoin, pese a la caída de los rendimientos, se mantienen reticentes a ir al alza. El petróleo WTI cerró rondando los 78$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Broadcom (AVGO) - Reportó ganancias sólidas destacadas por superar las expectativas de EPS ajustado e ingresos, además de aumentar su perspectiva de ingresos para el año fiscal 2024. Mientras tanto, anunció una división de acciones a 10 por 1 que comenzará el 15 de julio.

Tesla (TSLA) - El CEO Musk dijo que ambas "resoluciones de los accionistas de Tesla están actualmente pasando por amplios márgenes", en relación con el paquete de pago de Musk y el traslado de la sede a Texas.

Virgin Galactic (SPCE) - Anunció una división inversa de acciones de 1 por 20.

Corning (GLW) - Fue degradado por Morgan Stanley; dijeron que las acciones de Corning tienen una relación riesgo-recompensa más equilibrada después de un notable repunte este año.

Pfizer (PFE) - El estudio de Fase 3 CIFFREO no logró alcanzar el objetivo principal.

JPMorgan Chase & Co (JPM) - Aumentó la perspectiva de ingresos de banca de inversión al 30% desde el 25%.

Alphabet (GOOGL) - El grupo de defensa austríaco NOYB presentó una queja contra Google por supuestamente monitorear a los usuarios de su navegador Chrome.

Disney (DIS) - Alcanzó un acuerdo con Ron DeSantis para poner fin a su disputa, despejando el camino para el desarrollo planeado de USD 17 mil millones en Walt Disney World, según el NYT.

Williams-Sonoma (WSM) - Declaró una división de acciones de dos por uno.

Boeing (BA) - Está investigando nuevos problemas de calidad en algunos aviones 787 no entregados que involucran la instalación incorrecta de sujetadores, según Reuters citando fuentes.

Nombres de atención médica - Medicare recalculará las calificaciones de calidad de los planes de ventaja de Medicare, según WSJ; los planes con altas calificaciones pueden obtener pagos de bonificación lucrativos. Un rehacer significaría cientos de millones de dólares en pagos adicionales.

Paramount (PARA) - La amenaza legal del inversor Mario Gabelli al acuerdo de fusión de Paramount con Skydance fue un factor importante en la terminación del acuerdo de USD 8 mil millones de Shari Redstone, según NYPOST.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves, con los fabricantes de automóviles descendiendo debido a la continua inquietud sobre los nuevos aranceles de la Unión Europea a los vehículos eléctricos importados de China, mientras que las acciones italianas tuvieron un rendimiento inferior al de sus pares continentales.

El índice STOXX 600 de toda Europa cerró con una caída del 1.3%, con las acciones de automóviles perdiendo un 2.4% mientras los inversores se preocupaban por cómo podría responder China a los nuevos aranceles de la UE sobre los vehículos eléctricos importados para combatir lo que Bruselas considera subsidios excesivos de Pekín.

"Si los aranceles no logran nivelar completamente el campo de juego para los productores nacionales, o incluso favorecerlos, Europa podría haberse disparado en el pie", dijo Bas van Geffen, estratega macro senior en Rabobank.

Pekín criticó los aranceles como un comportamiento proteccionista y dijo que esperaba que la UE corrigiera sus "prácticas erróneas" y manejara la fricción comercial a través del diálogo.

El índice de referencia de Italia quedó rezagado con una caída del 2.2% después de que los costos de endeudamiento de Italia subieran a su nivel más alto desde noviembre en una subasta.

Las acciones europeas se han retirado de los máximos históricos de la semana pasada alcanzados gracias a la reducción de la tasa de interés del Banco Central Europeo, mientras los inversores evaluaban la incertidumbre política en Francia tras la convocatoria de elecciones anticipadas.

El CAC 40 de Francia permaneció bajo presión, cayendo casi un 2%, mientras que los bancos europeos cayeron un 2.4%.

Ls datos mostraron que la producción industrial de la zona euro se contrajo un 0.1% en abril, en comparación con las expectativas de los analistas de un crecimiento del 0.2%.

Algunos comentarios de acciones

Wise cayó un 11.5% al final del STOXX 600 después de que la compañía británica de transferencias de dinero pronosticara un panorama de beneficios más débil de lo esperado.

Las acciones de Lufthansa cayeron un 5.5% cuando J.P. Morgan colocó a la aerolínea insignia alemana en una lista de catalizadores negativos.

En el lado positivo, Halma subió un 13.4% ya que el fabricante británico de dispositivos de salud y seguridad aumentó su dividendo por el 45.º año consecutivo después de registrar un aumento del 10% en el beneficio anual.

La empresa de ingeniería finlandesa Valmet ganó un 12.8% después de aumentar su guía de beneficio básico (EBITA) para 2024.

En la sesión asíatica…

Las acciones asiáticas fluctuaron, con la debilidad en Japón contrarrestando los avances en las acciones tecnológicas impulsadas por la disminución de las preocupaciones sobre la política de la Reserva Federal. El índice MSCI Asia osciló entre una pérdida de hasta el 0.2% y una ganancia del 0.4%. Tencent y TSMC estuvieron entre los mayores impulsos, mientras que Toyota cayó.

El índice de referencia Kospi de Corea del Sur ganó un 1% y el índice principal de Taiwán subió más del 1.2%, ya que las acciones tecnológicas siguieron el alza de sus pares estadounidenses. Los principales índices también subieron en Hong Kong y Australia.

Los datos de precios al consumidor más bajos de lo esperado redujeron las preocupaciones sobre las tasas de interés en Estados Unidos, incluso después de que la Fed redujera las expectativas de recortes para este año a solo uno.

Eventos relevantes de la jornada

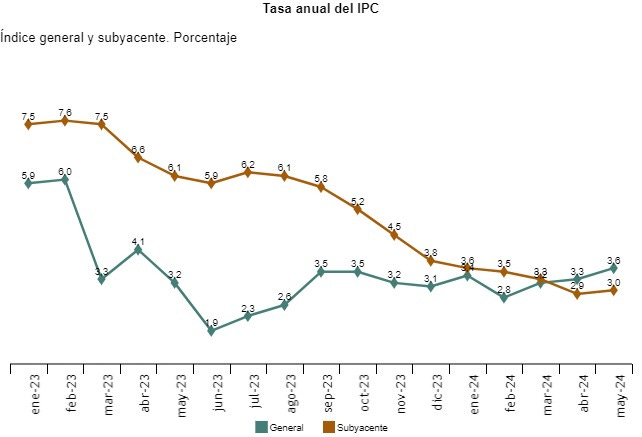

Datos finales de inflación en España

La inflación en España se confirma en el 3.6% en mayo y viendo el efecto base, no me extraáría ver el dato interanual cercano a 4% para junio.

A partir de ahí debería estabilizarse rondando el 3%. A partir de aquí y con la inflación ya claramente estabilizada muy por encima del objetivo del 2%, lo que hay que observar son los datos intermensuales.

Durante el año 2024, todos los meses han mostrado crecimiento, destacan marzo y abril con aumentos de más del 0.6%, ver menores crecimientos aquí será la clave para volver a tener tasas menores al 2%.

Leía ayer que la economía española va bien, pero que no se siente que vaya bien...

Recordar que lo que se comenta habitualmente son tasas interanuales, es decir el % de crecimiento de un año a otro de los precios.

La palabra inflación, aunque en los medios digan que caiga, por si misma significa crecimiento de los precios:

Caida de la inflación respecto a X mes = Menor crecimiento de los precios respecto a X mes.

Por cierto, normal que todo el mundo, aunque gane más, siente que todo va peor. Ha sido la mayor y más rápida perdida de poder adquisitivo desde los 80.

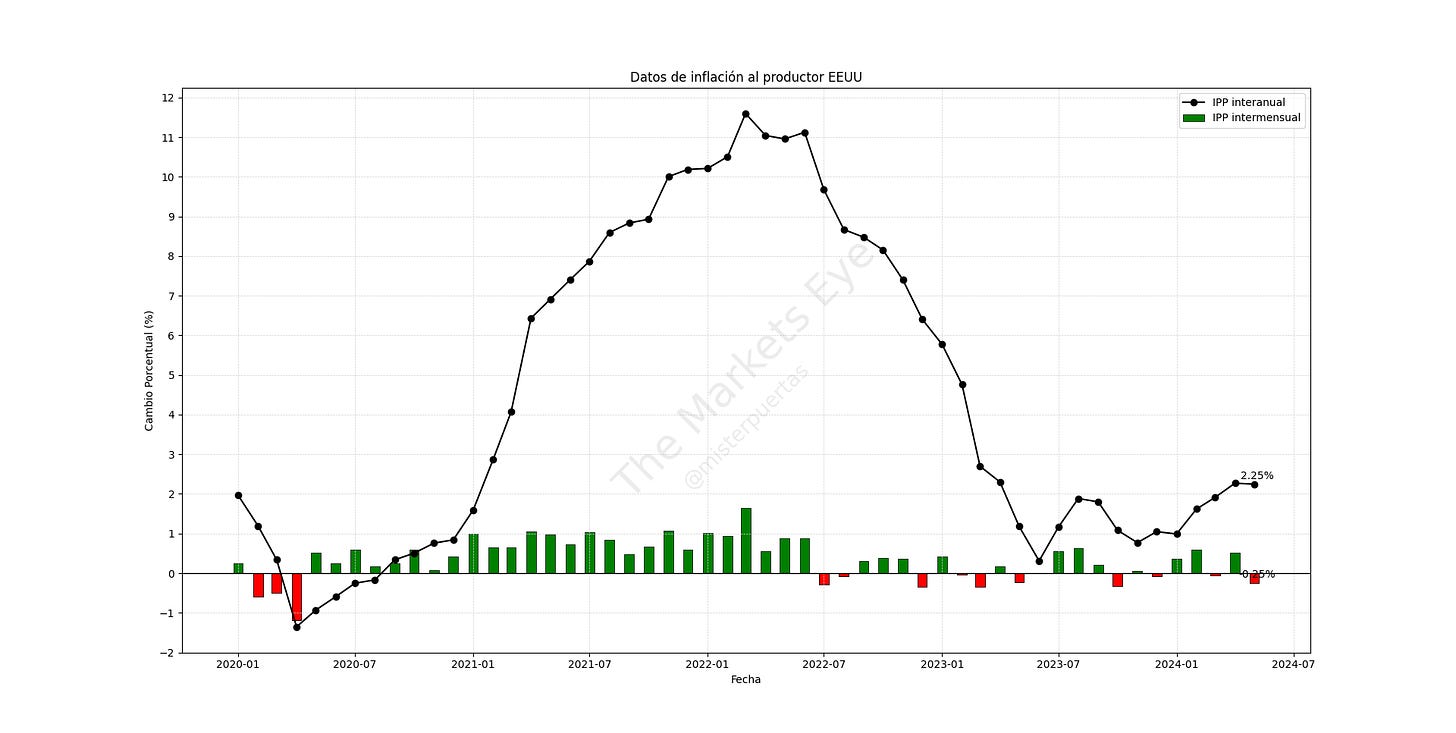

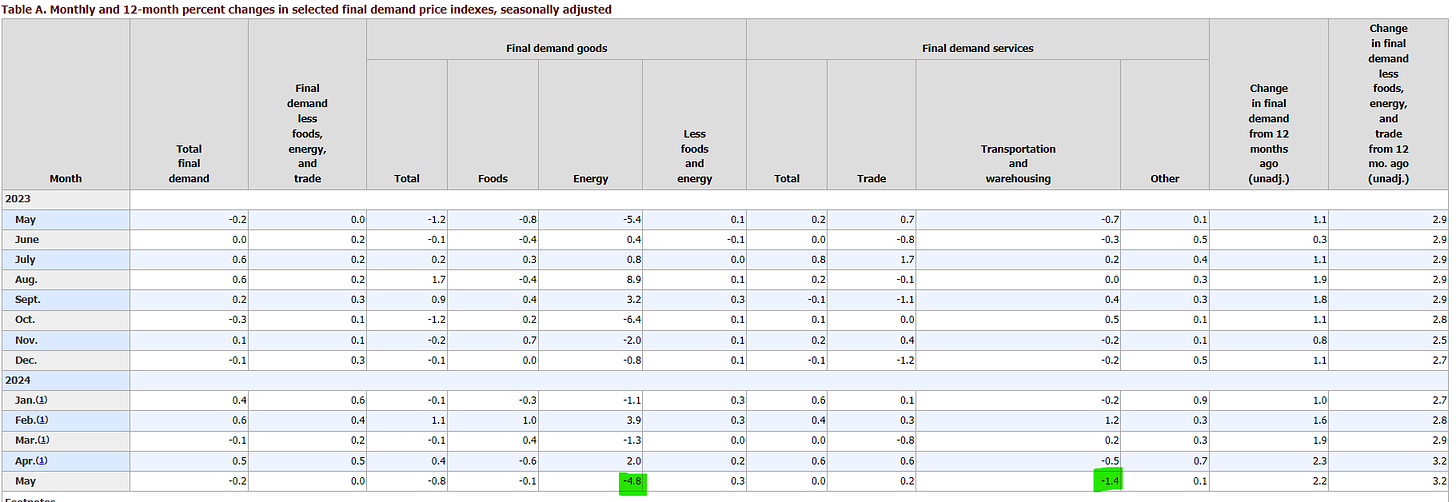

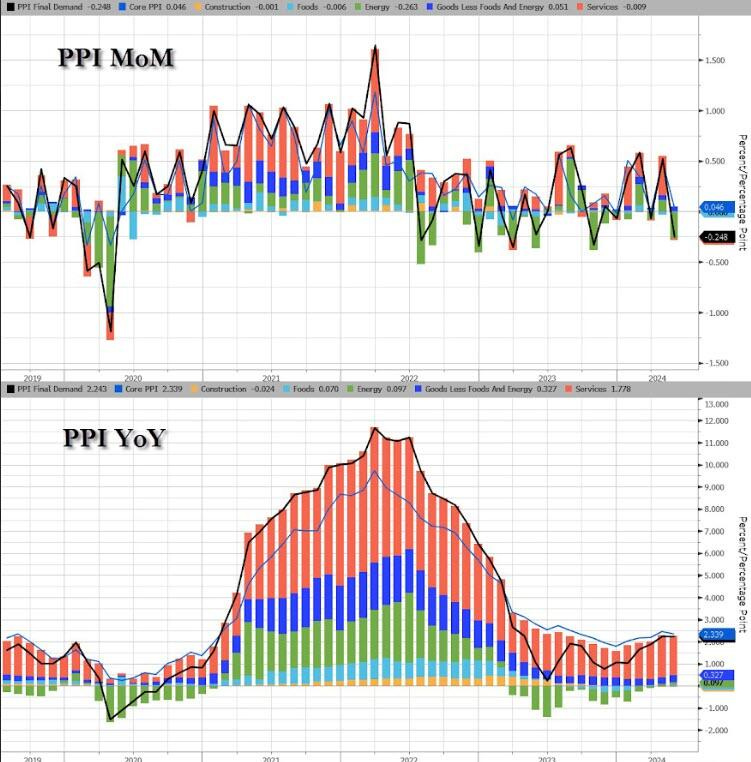

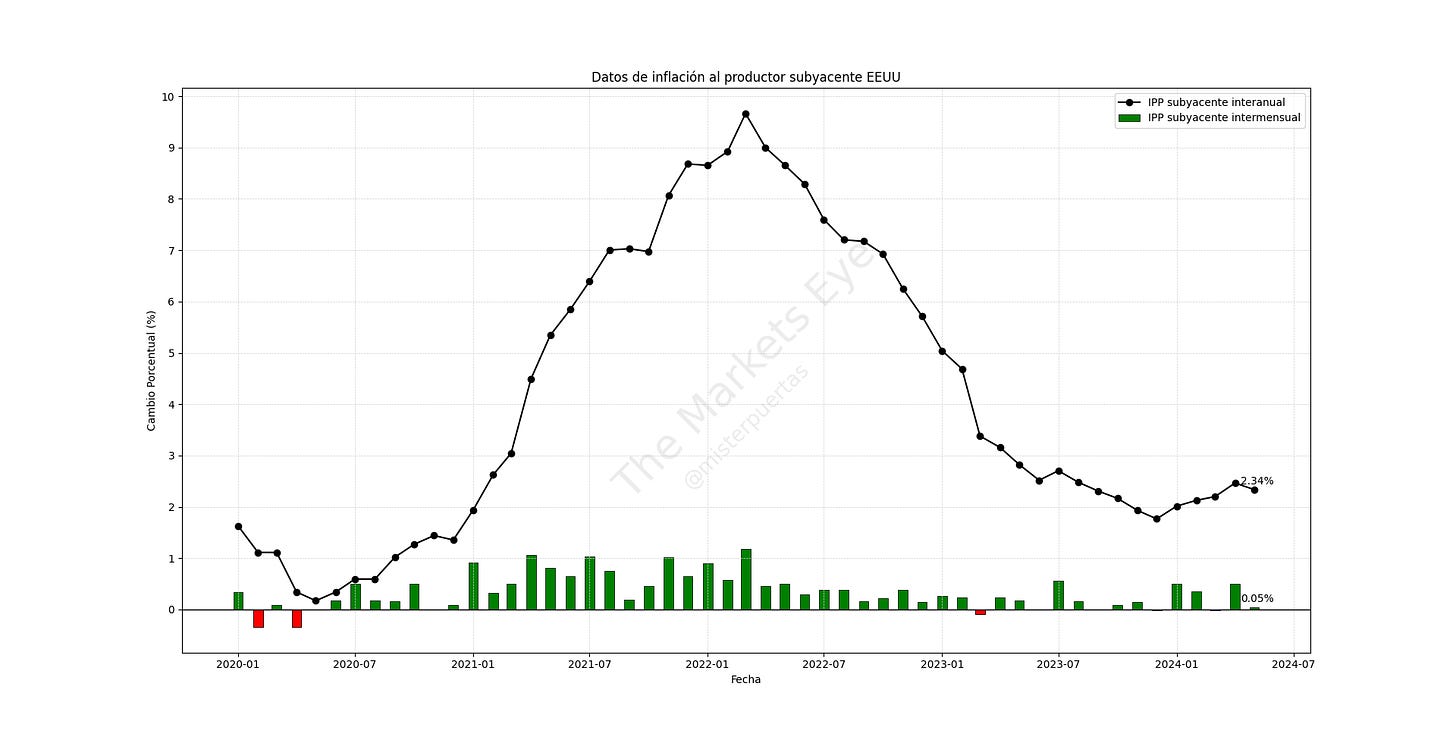

IPP EEUU

El índice general de precios al productor cayó un 0,2% intermensual en mayo, frente al +0,1% intermensual esperado.

Es la mayor caída intermensual desde octubre de 2023.

Esto dejó el cambio interanual en el índice general por debajo del 2,3% revisado en abril al +2,2%, muy por debajo del +2,5% interanual esperado…

Sigue siendo el más alto interanual desde abril de 2023.

Casi el 60% del descenso de mayo en el índice de bienes de demanda final se debe a una caída del 7,1% en los precios de la gasolina.

Los precios de los servicios de demanda final se mantuvieron sin cambios, tras aumentar un 0,6% en abril.

ZeroHedge

El IPP subyacente se mantuvo sin cambios intermensualmente en mayo. En términos interanuales, el IPP subyacente cayó del +2,5 %.

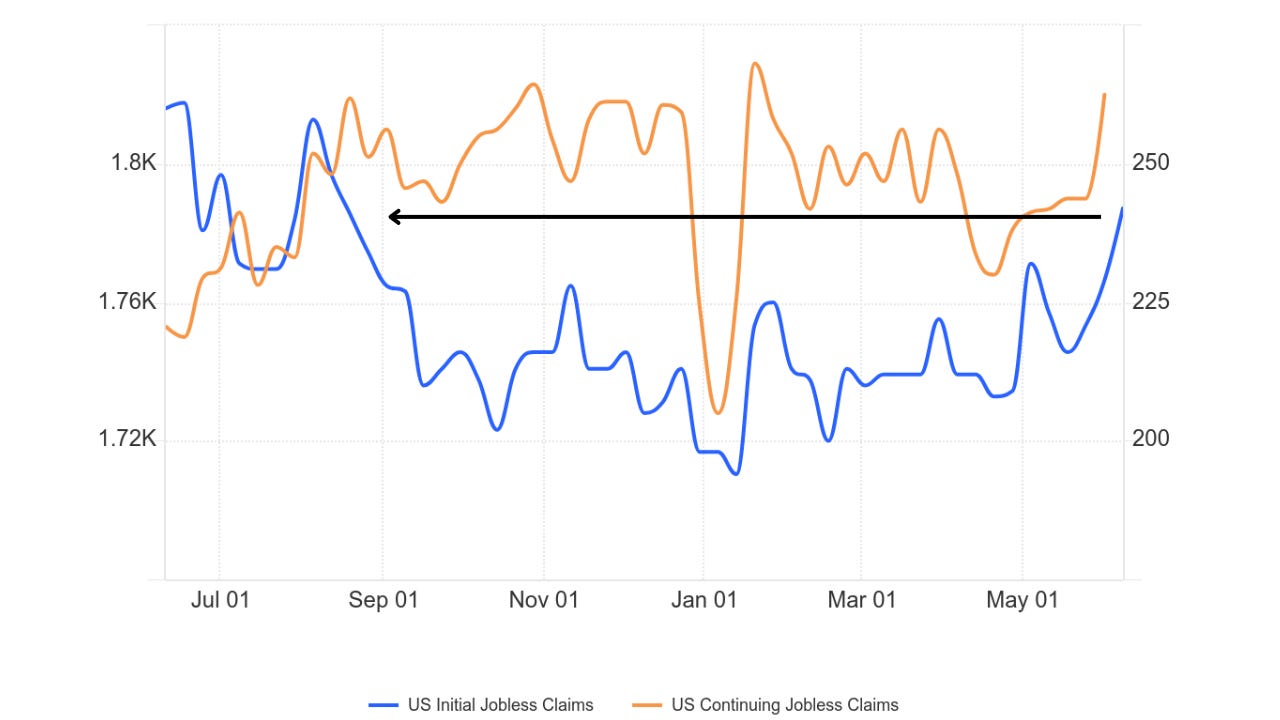

Solicitudes iniciales de subsidios

El número de personas que solicitaron beneficios por desempleo en EE.UU. aumentó en 13,000, llegando a 242,000 en la semana que terminó el 8 de junio, muy por encima de las expectativas del mercado de 225,000.

Se trata de la cifra más alta desde agosto de 2023.

Mientras tanto, las solicitudes pendientes aumentaron más de lo esperado a 1,820,000 en la semana anterior, el nivel más alto en casi cinco meses.

Los gráficos destacados de la sesión

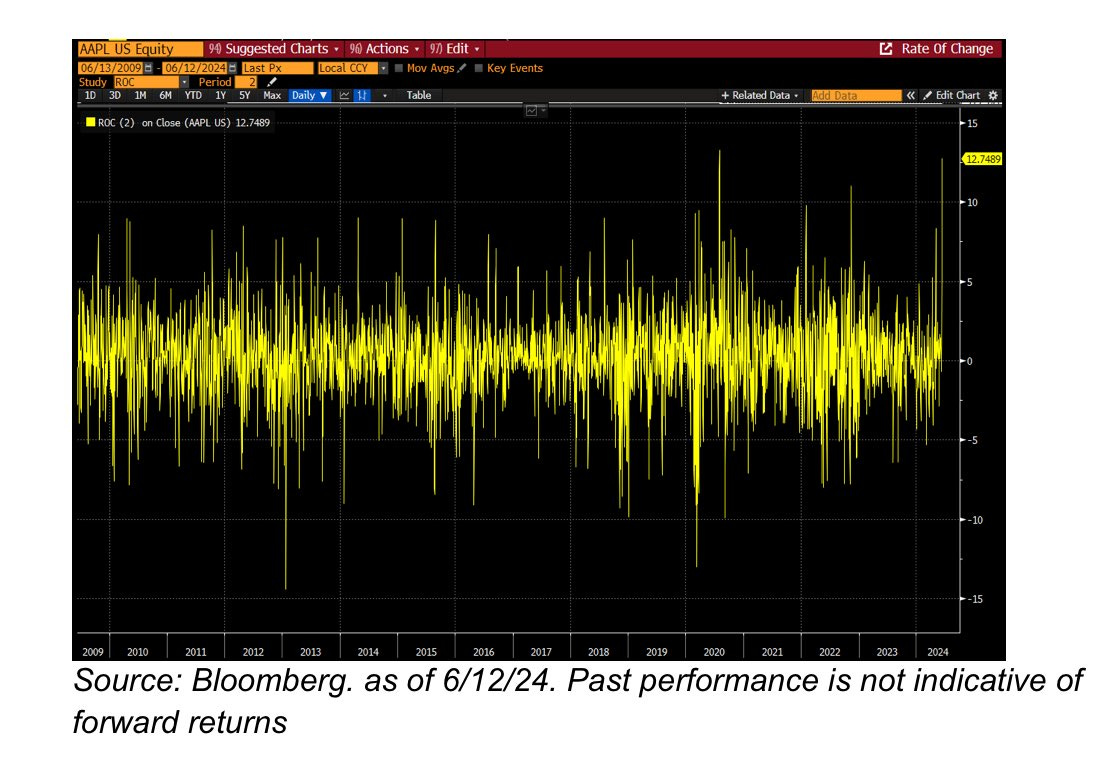

1- "AAPL ... las acciones subieron ~12,5% en 2 días, el mayor movimiento en 2 días en más de 15 años (salvo un tramo de 2 días en marzo de 20 desde los mínimos de COVID) ... en este tramo, Apple ha añadido casi ~400.000 millones de dólares en capitalización bursátil .. mayor que la capitalización bursátil actual de 480 empresas .." - Escritorio GS

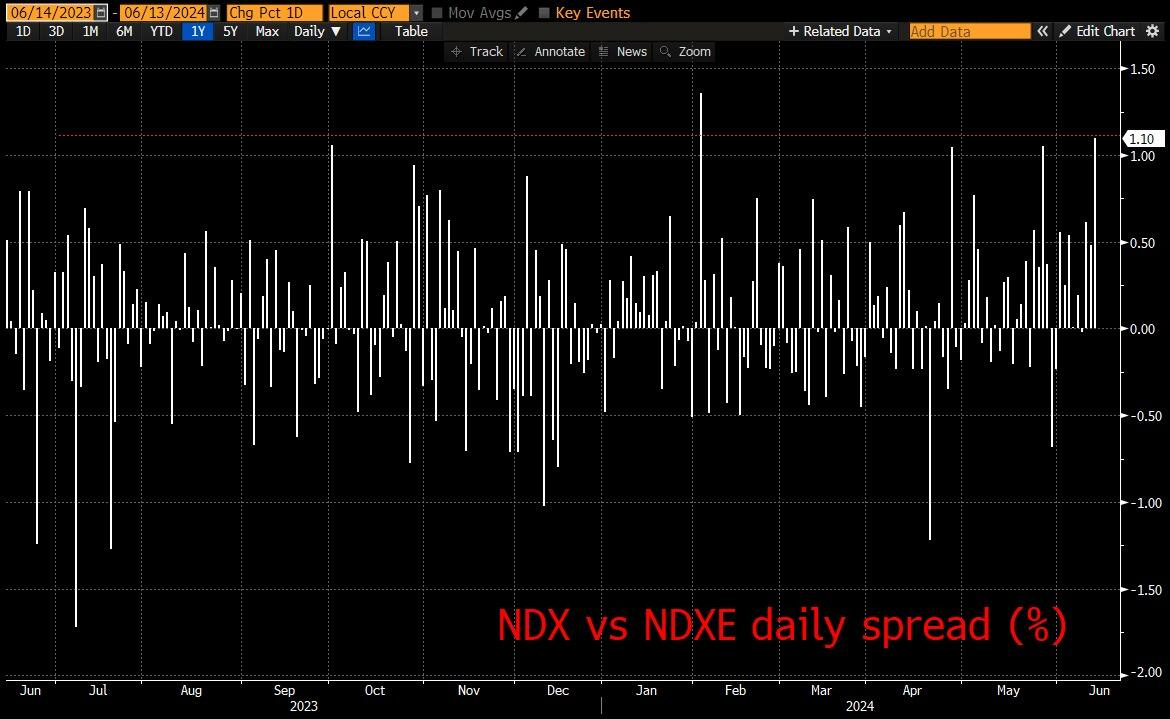

2- "El NDX subió 20 puntos básicos en el día… a pesar de que más del 80% del índice está operando a la baja. En este momento, la diferencia entre el NDX y el NDXE es de aproximadamente 105 puntos básicos en el día, lo que se mide como una de las mayores diferencias de un solo día en los últimos 3 años (y todo lo que realmente podemos señalar son los resultados de AVGO y la votación de Tesla hoy... ¡ni siquiera un nombre de Mag 6!)."

3- La amplitud, la midas como la midas no es buena:

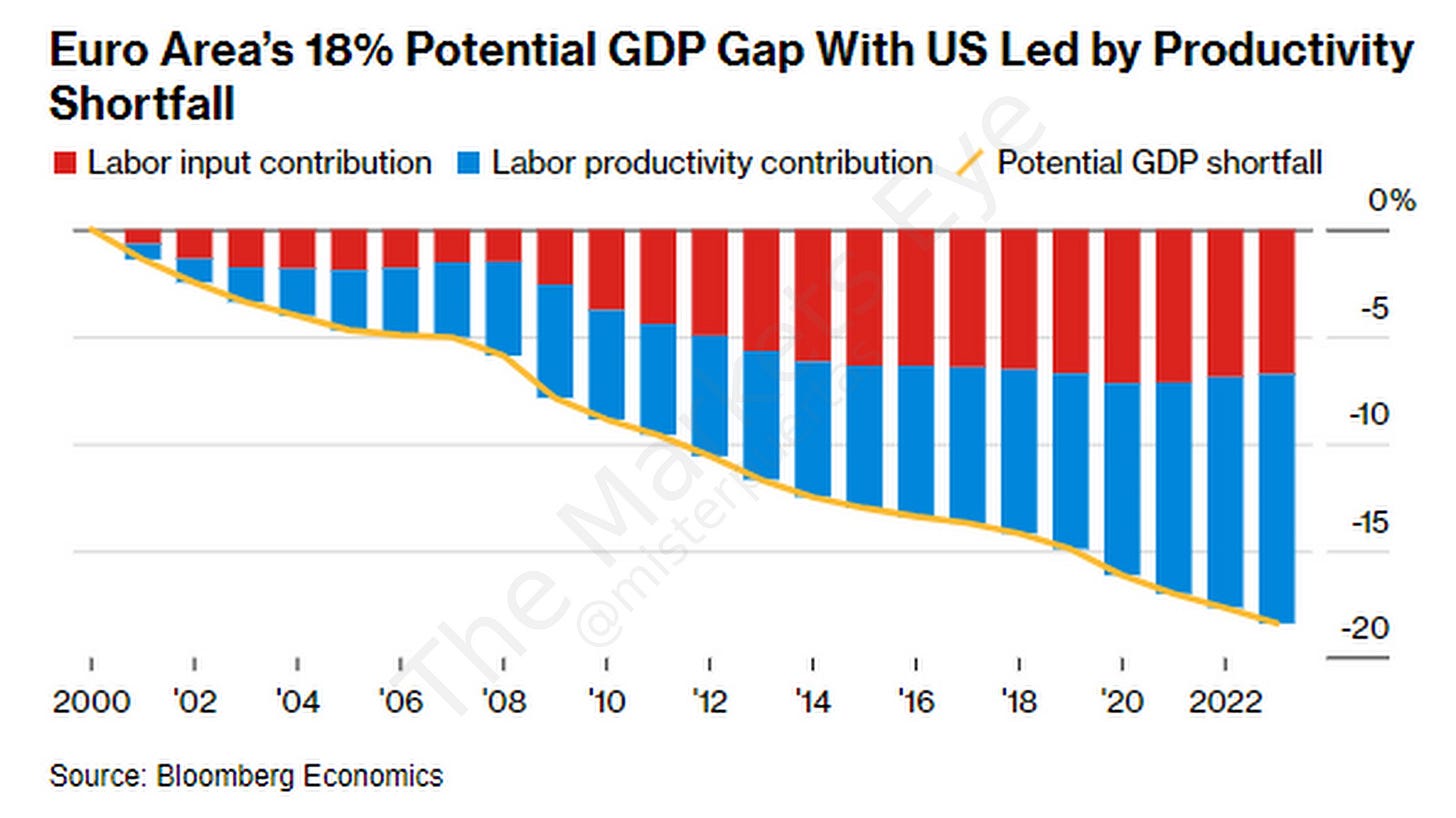

4- En este momento existe una brecha del 18% entre el PIB potencial de la Eurozona y el de EE.UU. La economía del viejo continente está cada vez más eclipsada por el dinamismo de EE. UU. y el ascenso de China. ¿Motivos? Un débil crecimiento, baja productividad, una demografía desfavorable y finanzas públicas infladas en países clave (niveles de gasto público y deuda muy elevados).

¿Te gustaría saber el momento exacto para comprar o vender una acción? ¿Cuándo una acción esta infravalorada o sobrevalorada?

Ahora todo eso es posible con InvestingPro, la herramienta de análisis fundamental de Investing.com que simplifica las decisiones de inversión.

Clave del día: Comentarios de Goldman sobre los semiconductores

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Japón

🌶️🌶️🌶️ Decisión de tipos (viernes): Se espera que no haya cambios en los tipos, aunque puede haber sorpresas.

El Banco de Japón reducirá sus tenencias de bonos del Tesoro, dando un paso hacia la normalización de la "cantidad"", informó Nikkei [en japonés] a las 02:00 horas de Tokio del jueves, entre la publicación del IPC de EE.UU. y el FOMC.

El BoJ utiliza a menudo Nikkei para explicar su cambio de política antes de las reuniones, pero tenga en cuenta que el banco central lo hace un día antes esta vez.

El BoJ podría haber elegido este momento teniendo en cuenta la tasa del USDJPY, ya que parecía prepararse para un posible FOMC dovish y la consiguiente reacción exagerada del USDJPY. Recordemos que el gobernador Ueda dijo que el banco central está "prestando mucha atención a la depreciación del yen en la conducción de la política", después de la reunión con el primer ministro Kishida el 7 de mayo. Esto puede indicar que, a la luz de la depreciación del yen, Ueda cambiará de tono en la reunión del viernes.

En Estados Unidos

🌶️🌶️ Estimaciones de Michigan (viernes): Se espera que el sentimiento del consumidor mejores y que las expectativas de inflación apenas sufran cambios.

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv