In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, sin grandes cambios en el día:

Los índices estadounidenses cayeron cuando se desplomaron los PMI europeos. Luego repuntaron en la apertura estadounidense, solo para volver a venderse, siendo las de pequeña capitalización las que más perdieron ese día. Se logró un nuevo máximo de cierre tanto para el Dow como para el S&P 500.

Las acciones de Mag7 continuaron en su rango lateral, con Tesla siendo el ganador, subiendo casi un 5%. Los rendimientos de los bonos del Tesoro se mantuvieron relativamente sin cambios de cierre a cierre, a pesar de la presión de venta durante la sesión de la UE y la compra durante la sesión de EE.UU.

El dólar también cerró estable el día después de subir debido a los PMI de la UE (debilidad del euro) y luego volver a su rango reciente.

El oro subió un poco, alcanzando otro máximo histórico, pero se mantuvo básicamente sin cambios. Bitcoin subió rápidamente durante la noche, superando los $64,500 antes de volver a caer por debajo, rechazando la media de 200 sesiones.

El foco…

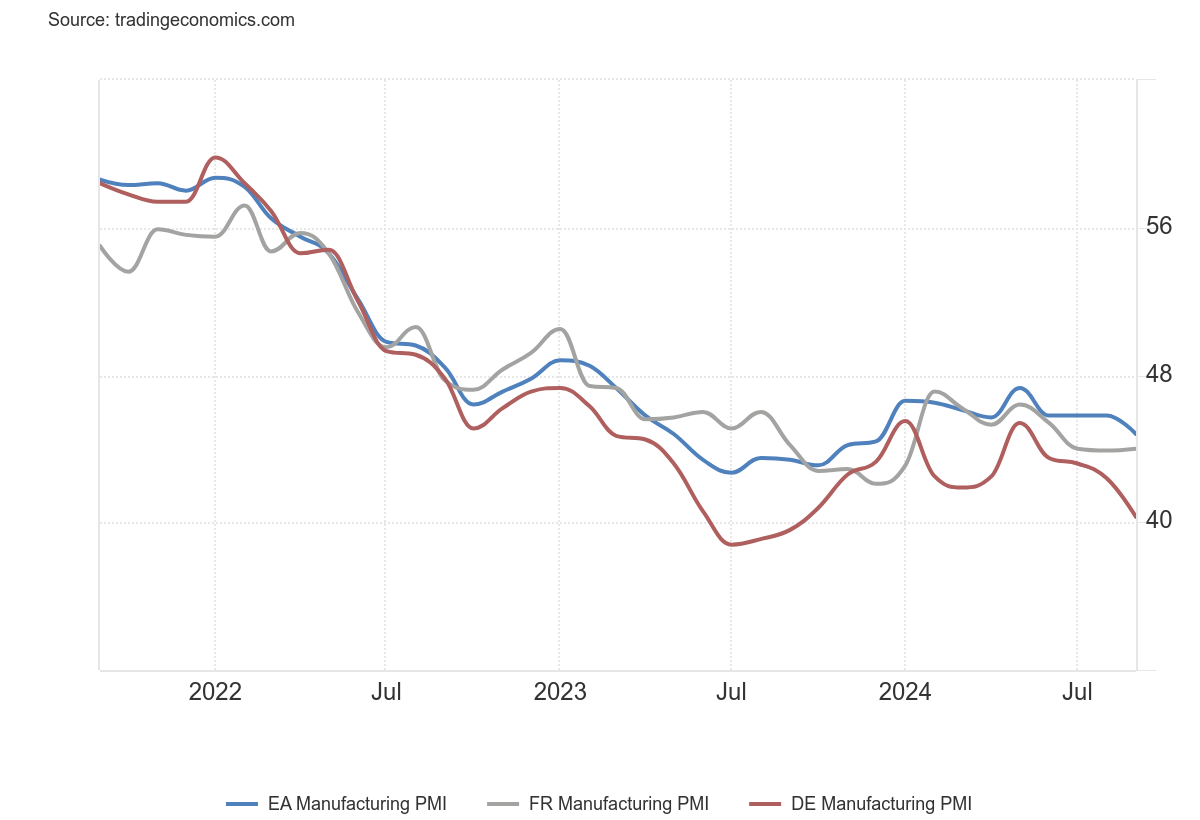

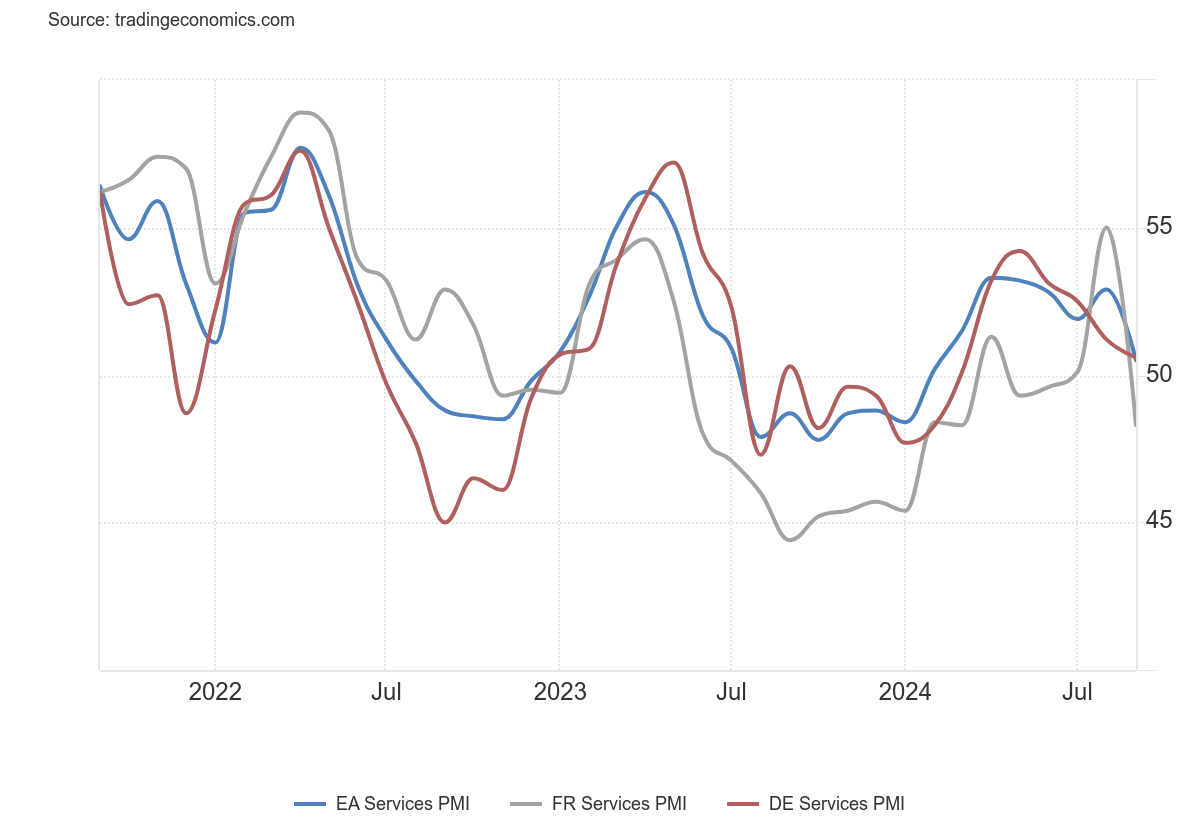

El PMI Manufacturero de la eurozona encadena 27 meses en correción en septiembre:

Patrocinador de hoy: BisonTrade

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

These daily stock trade alerts shouldn’t be free!

The stock market can be a rewarding opportunity to grow your wealth, but who has the time??

Full time jobs, kids, other commitments…with a packed schedule, nearly 150,000 people turn to Bullseye Trades to get free trade alerts sent directly to their phone.

World renowned trader, Jeff Bishop, dials in on his top trades, detailing his thoughts and game plan.

Instantly sent directly to your phone and email. Your access is just a click away!

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.28%

🟢 Dow Jones +0.15%

🟢 Nasdaq100 +0.31%

🟢 Russell2000 -0.34%

Otros activos

🔴 WTI -0.89%

🟢 XAU/USD +0.24%

🔴 BTC/USD -0.43%

Europa

🟢 German DAX +0.68%

🟢 Stoxx 600 +0.40%

🟢 France's CAC +0.10%

🟢 Spain's Ibex +0.38%

Asia

🟢 Nikkei 225 +1.53%

🔴 Hang Seng -0.06%

🟢 Nifty 50 +0.57%

Divisas

🟢 DXY +0.18% ≈ 100.618

🔴 EUR/USD -0.44%

🔴 USD/JPY -0.19%

🟢 GBP/USD +0.20%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto, sin grandes cambios en el día: Los índices estadounidenses cayeron cuando se desplomaron los PMI europeos. Luego repuntaron en la apertura estadounidense, solo para volver a venderse, siendo las de pequeña capitalización las que más perdieron ese día.

Se logró un nuevo máximo de cierre tanto para el Dow

como para el S&P 500.

Las acciones de Mag7 continuaron en su rango lateral, con Tesla siendo el ganador, subiendo casi un 5%.

Renta fija

Los rendimientos de los bonos del Tesoro se mantuvieron relativamente sin cambios de cierre a cierre, a pesar de la presión de venta durante la sesión de la UE y la compra durante la sesión de EE.UU.

Divisas y materias primas

El dólar también cerró estable el día después de subir debido a los PMI de la UE (debilidad del euro) y luego volver a su rango reciente.

El oro subió un poco, alcanzando otro máximo histórico, pero se mantuvo básicamente sin cambios.

Bitcoin subió rápidamente durante la noche, superando los $64,500 antes de volver a caer por debajo, rechazando la media de 200 sesiones.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Intel (INTC): Fue contactada por Qualcomm en los últimos días en relación con una posible adquisición, según informó FT (en línea con WSJ el viernes). Por separado, Apollo ha propuesto una inversión multimillonaria en Intel, posiblemente de hasta USD 5 mil millones.

Apple (AAPL): Mención constructiva en Barron's; se dijo que los lanzamientos de nuevos iPhone suelen ver una ligera caída en los precios de las acciones en los días de anuncio y lanzamiento, seguida de un rendimiento inferior en la semana posterior. Sin embargo, el entusiasmo de los consumidores tiende a superar las expectativas del mercado.

Microchip Technology (MCHP): Fue degradada por Truist, junto con la degradación de la industria de semiconductores por parte de la firma, citando que el crecimiento de los ingresos de la industria ha alcanzado su punto máximo y está entrando en una "desaparición lenta".

Micron Technology (MU): JPMorgan reiteró su calificación de Sobreponderar antes de los resultados de este miércoles; anticipa que los resultados y la orientación futura estarán "en línea con las estimaciones de consenso recientemente reducidas", respaldados por una fuerte demanda de IA.

General Motors (GM): Fue degradada por Bernstein; comentó que la continua acumulación de inventarios en EE.UU. llevará a una presión sobre los precios el próximo año, un retraso en el crecimiento de los vehículos eléctricos y Cruise empujará las pérdidas al próximo año, y los obstáculos en los negocios internacionales de GM están aumentando.

Palantir (PLTR): Fue degradada por Raymond James debido a una valoración elevada tras un rendimiento superior reciente.

Constellation Energy (CEG): El precio objetivo fue aumentado por Wells Fargo, KeyBanc y Morgan Stanley, con MS señalando que el acuerdo demuestra el valor de la energía nuclear para los hiperescalares, con precios más altos posibles para futuros acuerdos.

Nvidia (NVDA): DigiTimes informa que la especulación está aumentando en China sobre la posibilidad de que Nvidia ofrezca descuentos en sus chips H20, ya que EE.UU. se prepara para su revisión anual de control de exportaciones.

Regeneron (REGN): Un juez rechazó la moción de Regeneron para una orden judicial en un caso de patentes contra Amgen (AMGN).

Boeing (BA): En las negociaciones laborales con IAM, aumentó el salario general en un 30% y elevó la contribución de la empresa al 401k de Boeing al 100% de los primeros 8% de pago, además de continuar con la contribución automática del 4% de la empresa.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el lunes, ya que una lectura débil de la actividad empresarial fortaleció el argumento a favor de una mayor flexibilización de la política monetaria por parte del Banco Central Europeo este año, con sectores sensibles a las tasas, como bienes raíces y servicios públicos, registrando aumentos.

El índice paneuropeo STOXX 600 cerró con un incremento del 0.4%, recuperando algunas pérdidas después de su mayor caída en un solo día desde agosto en la sesión anterior. Los autos lideraron las ganancias entre los principales sectores del STOXX con un avance del 1.9%, mientras que el comercio minorista también ganó un 1.2%. Una encuesta mostró que la actividad empresarial de la zona euro se contrajo bruscamente y de manera inesperada este mes, ya que la industria de servicios dominante del bloque se estancó mientras que la recesión en la manufactura se aceleró.

"Se esperaba un retroceso después de los Juegos Olímpicos de París. Pero la publicación de hoy fue mucho peor de lo que muchos anticipaban, lo que sugiere un panorama de crecimiento subyacente bastante sombrío para la zona euro", dijo Fabio Balboni, economista senior para la zona euro en HSBC. La recesión pareció estar extendida, con Alemania, la economía más grande de Europa, viendo profundizar su declive, mientras que Francia, la segunda economía más grande de la unión monetaria, regresó a la contracción tras el impulso de los Juegos Olímpicos de agosto. El DAX de Alemania cerró con un aumento del 0.7%, mientras que el índice de referencia de Francia terminó casi plano, afectado por la caída de las acciones bancarias.

Los bancos franceses, incluyendo Credit Agricole, SocGen y BNP Paribas, estuvieron entre las principales caídas del índice STOXX, con el índice bancario de la zona euro deslizándose un 1.8%. El euro cayó frente al dólar, mientras que el rendimiento del bono alemán a dos años, que refleja las expectativas de tasas a corto plazo, cayó a 2.149%. Los sectores sensibles a las tasas, como los bienes raíces, subieron un 1.3%, mientras que los servicios públicos, a menudo comercializados como un proxy de los bonos, ganaron un 1.1%. El BCE recortó las tasas de interés en junio y nuevamente a principios de este mes. Las acciones globales subieron la semana pasada después de que la Reserva Federal de EE.UU. optara por un recorte de tasas significativo el miércoles. Ahora, la atención se centrará en los comentarios de los responsables de la política monetaria para evaluar las perspectivas de más recortes.

Las decisiones sobre las tasas en Suiza y Suecia, que se anunciarán a finales de esta semana, también estarán en el radar de los inversores.

Algunos comentarios de acciones

Commerzbank de Alemania cayó un 5.7% después de que Berlín dijera que no apoya una adquisición por parte de la italiana UniCredit, cuyas acciones cerraron con una caída del 3.3%.

AstraZeneca perdió un 1.7% después de que su fármaco experimental de precisión desarrollado con Daiichi Sankyo no mejorara significativamente la supervivencia general de los pacientes con un tipo de cáncer de mama en un ensayo en etapa avanzada.

Aurubis cayó un 10.1% después de que el mayor productor de cobre de Europa pronosticara menores ganancias para el próximo año fiscal, ya que espera una caída en los precios de los metales y enfrentó obstáculos en la puesta en marcha de la producción, lo que afectó sus ganancias del cuarto trimestre.

En la sesión asíatica…

Los mercados asiáticos subieron debido a la especulación de que China está cerca de anunciar nuevos estímulos, después de un recorte en una tasa de política a corto plazo y la programación de un inusual informe económico para el martes. El MSCI Asia Pacific Excluding Japan Index subió hasta un 0.3%, extendiendo las ganancias por tercera sesión consecutiva. Los principales contribuyentes al avance incluyen TSMC, SK Hynix, Xiaomi y Hon Hai Precision Industry. El índice de referencia en Filipinas cerró en territorio de mercado alcista, mientras que las acciones en Corea del Sur y Taiwán también subieron. Los mercados en Japón estuvieron cerrados por un feriado.

El CSI 300 de China terminó el día con un aumento del 0.4%, favorecido por el recorte de la tasa de política a corto plazo del banco central. Además, se espera que varios reguladores celebren una sesión informativa el martes sobre el apoyo financiero para el desarrollo económico, lo que ha generado especulación de que las autoridades están preparando más esfuerzos para reactivar el crecimiento. Las acciones chinas que cotizan en Hong Kong completaron su séptimo día de ganancias, la racha más larga desde enero de 2019.

“El inicio del ciclo de relajación de la Fed debería llevar a más estímulos por parte de China, especialmente porque el objetivo de crecimiento del 5% parece difícil de alcanzar”, dijo Mohit Kumar, estratega jefe y economista de Eur.

Eventos relevantes de la jornada

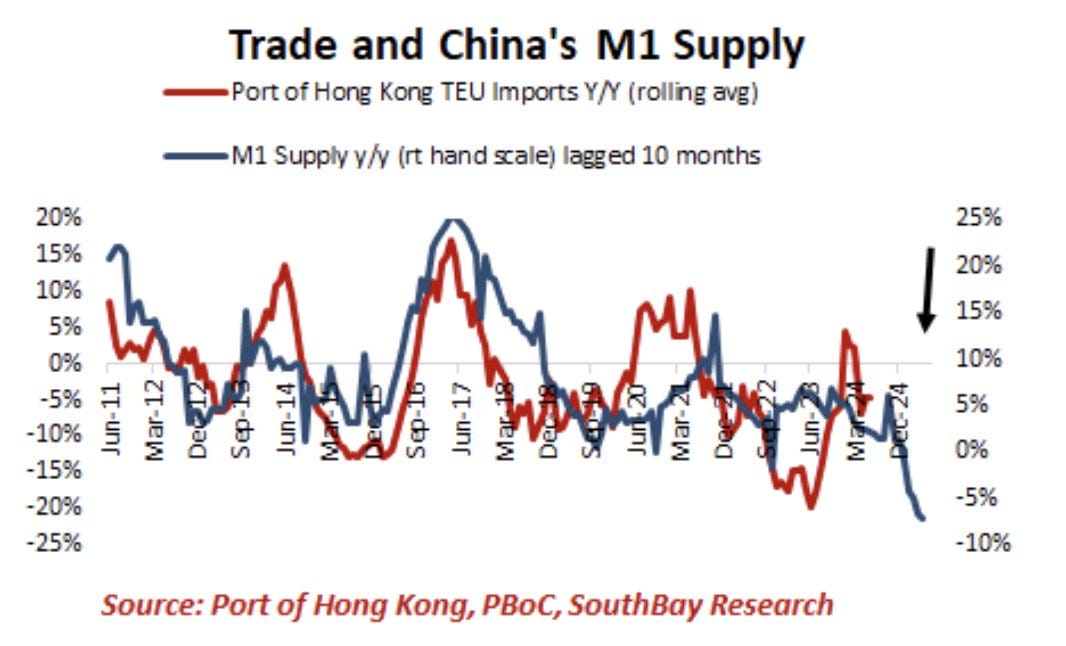

Estimulos en China

La M1 es una medida de la oferta monetaria que representa el dinero más líquido disponible en una economía. En términos económicos, M1 incluye:

Efectivo en circulación: Billetes y monedas que están en manos del público y fuera de las bóvedas de los bancos.

Depósitos a la vista: Cuentas corrientes o cuentas que pueden ser retiradas de manera inmediata sin restricciones, como transferencias electrónicas, cheques, o pagos con tarjeta.

M1 es la medida más líquida de todas las ofertas monetarias porque incluye solo los activos que están disponibles de forma inmediata para ser gastados o invertidos.

Esta medida de oferta monetaria a caído a minimos históricos… Lo que muestra la falta de dinamismo económico en China, una baja en el consumo y la inversión, y potenciales problemas estructurales en la economía o el sistema financiero.

China redujo su tasa de recompra inversa a 14 días en 10 puntos básicos (de 1.95% a 1.85%) e inyectó aproximadamente 75.000 millones de yuanes en liquidez a través de esta herramienta de política.

La semana pasada, el PBOC mantuvo inesperadamente sus tasas de interés de referencia sin cambios, a pesar de las crecientes expectativas de relajación tras el recorte de tasas de la Reserva Federal de los Estados Unidos. Sin embargo, dado el deterioro de su economía, es solo cuestión de tiempo antes de que Pekín se apresure a seguir el ritmo de la Fed.

Mañana, el Banco Popular de China (PBOC) llevará a cabo una rueda de prensa sobre el apoyo a la economía, lo que ha generado especulaciones sobre posibles medidas adicionales de estímulo.

Mientras tanto, los operadores están lógicamente anticipando más estímulos, con el rendimiento de los bonos del gobierno chino a 10 años cayendo a un nuevo mínimo de 2.03% en la sesión del lunes por la mañana. El índice de referencia CSI 300 para acciones en China continental marcó su cuarto día consecutivo de aumentos, la racha más larga en dos meses.

PMI Eurozona

El BCE quería hacerse el duro y no anunciar mayores bajadas de tipos... Pero la economía lo pide a gritos:

Manufactura;

Eurozona: 44.8 (estimación: 45.7; previo: 45.8)

Alemania: 40.3 (estimación: 42.3; previo: 42.4)

Francia: 44.0 (estimación: 44.2; previo: 43.9)

Servicios:

Eurozona: 50.5 (estimación: 52.3; previo: 52.9)

Alemania: 50.6 (estimación: 51.0; previo: 51.2)

Francia: 48.3 (estimación: 53.1; previo: 55.0)

El crecimiento económico de la eurozona está estancado. Después de que el efecto olímpico impulsara temporalmente a los servicios de Francia, el PMI compuesto cayó en septiembre a la mayor magnitud en 15 meses. El índice ahora ha descendido por debajo del umbral expansivo.

La recesión manufacturera ya lleva 27 meses y empeoró incluso en septiembre. Mirando hacia adelante, la fuerte caída de nuevos pedidos y las perspectivas cada vez más sombrías de las empresas para la producción futura sugieren que este período está lejos de terminar.

El mercado laboral manufacturero está sintiendo la presión. Los empleadores están recortando empleos al ritmo más rápido desde agosto de 2020. Al mismo tiempo, el crecimiento del empleo en el sector de servicios se ha desacelerado por cuarto mes consecutivo y ahora está casi plano.

Los rendimientos de los bonos en la zona euro también están a la baja, de hecho, la curva de tipos alemana se desinvierte y sigue a la estadounidense. El rendimiento alemán a 10 años sube por encima del rendimiento a 2 años por primera vez desde noviembre de 2022.

Añadiendo presión al BCE están las menores presiones inflacionarias en general en septiembre. La tasa de inflación de los costos de insumos se desaceleró bruscamente, cayendo al nivel más bajo desde noviembre de 2020.

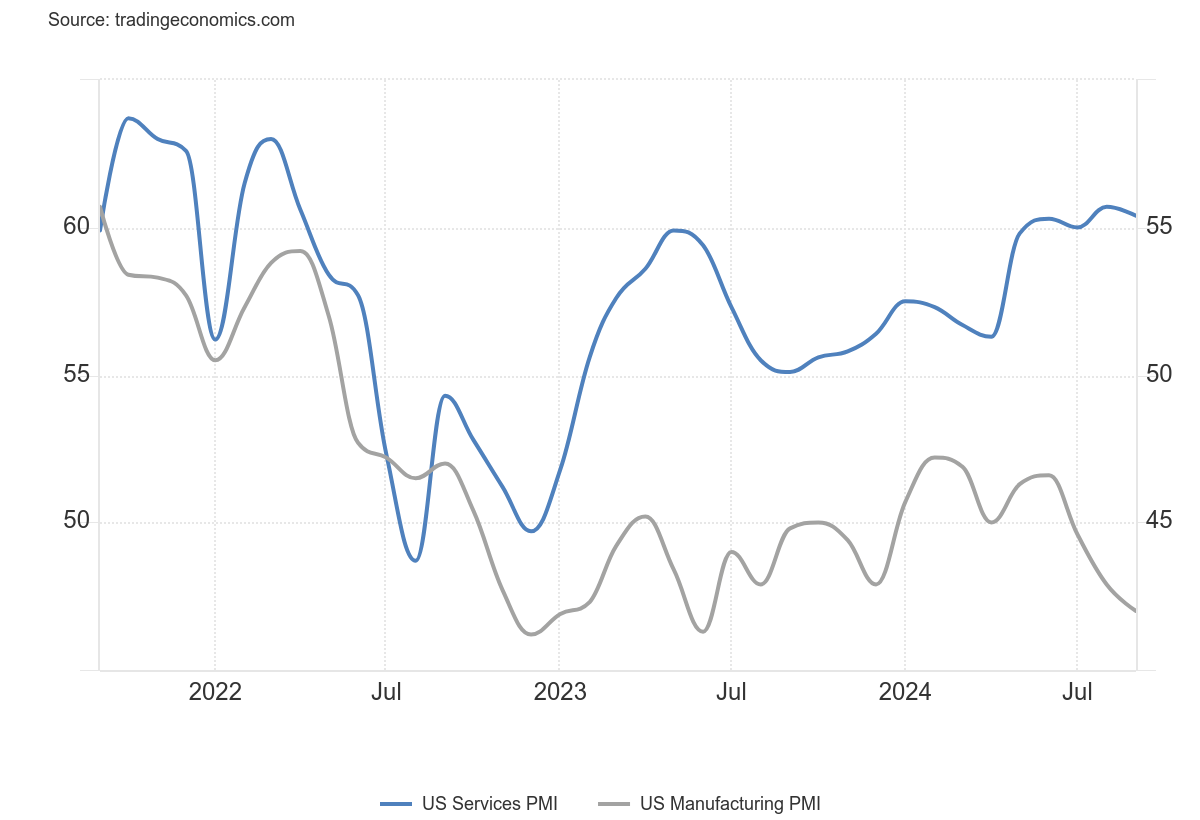

PMI Estados Unidos

El PMI manufacturero de S&P Global en Estados Unidos cayó a 47 en septiembre de 2024, desde 47.9 el mes anterior, en contraste con las expectativas del mercado de que aumentaría a 48.5.

Esto marca el tercer mes consecutivo de contracción en la actividad manufacturera de EE. UU., a su ritmo más pronunciado en más de un año.

El PMI de servicios de S&P Global en Estados Unidos bajó ligeramente a 55.4 en septiembre de 2024, desde 55.7 en agosto, en comparación con las expectativas del mercado de 55.3, según estimaciones preliminares.

Comentarios relevantes:

“Los primeros indicadores de encuestas para septiembre apuntan a una economía que sigue creciendo a un ritmo sólido, aunque con un debilitado sector manufacturero y una incertidumbre política cada vez mayor que actúan como obstáculos sustanciales”.

“La expansión sostenida y robusta de la producción señalada por el PMI en septiembre es consistente con una tasa anualizada saludable de crecimiento del PIB del 2.2% en el tercer trimestre“.

“Pero hay algunas señales de advertencia, especialmente en términos de la dependencia del sector servicios para el crecimiento, dado que la manufactura sigue en declive, y la preocupante caída en la confianza empresarial“.

“La incertidumbre en torno a las elecciones presidenciales está frenando el sentimiento empresarial, la demanda, las contrataciones y la inversión, lo que proyecta una sombra sobre las perspectivas para el próximo año en muchas empresas“.

Por otro lado, los indicadores de precios de la encuesta advierten que, a pesar de que el PMI indica una mayor deterioración en la tendencia de contratación en septiembre, el FOMC puede necesitar actuar con cautela en la implementación de nuevos recortes de tasas. Los precios cobrados por bienes y servicios están aumentando a los ritmos más rápidos en seis meses, con los costos de insumos en el sector de servicios —en gran parte compuesto por salarios y sueldos— subiendo al ritmo más rápido en un año.

Goolsbee, de la Fed se muestra muy dovish:

«Es probable que haya que bajar muchos más tipos» el año que viene

Los tipos deben bajar «significativamente»

La Fed está satisfecha con el recorte de 50 puntos básicos, que demuestra que se centra en los riesgos para el empleo y no sólo en la inflación

La inflación está «muy por debajo» de su máximo, el mercado laboral está en pleno empleo

Para llegar a un aterrizaje suave, la Fed no puede ir por detrás de la curva

Para mañana…

En Eurozona

🌶️🌶️ Sentimiento Ifo alemán (martes): Se espera que los datos sean similares a los anteriores registrados, inferiores a 90, en minimos anuales.

En Estados Unidos

🌶️ Precios de la vivienda Cas-Shiller (martes): Se espera un aumento del 04% intermensual en el mes de julio

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv