La semana en un vistazo…

¿Quieres invertir o especular en el mundo cripto?

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

Criptan, el lugar dónde no se especula con criptomonedas, se invierte con ellas.

Es una empresa registrada en el Banco de España para servicios de custodia y compraventa de activos digitales.

A través de su plataforma solo podrás comprar Bitcoin, Ethereum, USD Coin y Litecoin.

“Criptan no es un bazar, no es un lugar para hacer locuras” - Jorge Soriano, CEO .

Su producto más interesante es “Criptan Earn”, dónde se pueden obtener rentabilidades a plazo fijo y flexible de hasta el 10% TAE.

(Disclaimer: Las rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.)

¿Realmente es seguro?

Cómo todo en el mundo cripto… No está adherido a ningún fondo de garantía de depósito… Por lo que deben considerarse los riesgos… Criptan, utiliza ese dinero depositado para obtener rentabilidad mediante préstamos institucionales colateralizados, provisión de liquidez en DeFi y arbitraje de derivados.

Pd: Con el código MISTERPUERTAS obtendrás un 20% más de las recompensas obtenidas.

(Disclaimer: La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de esta inversión que se explican detalladamente en esta ubicación: https://criptan.com/cnmv/)

En el informe completo de hoy…

En Wall Street…

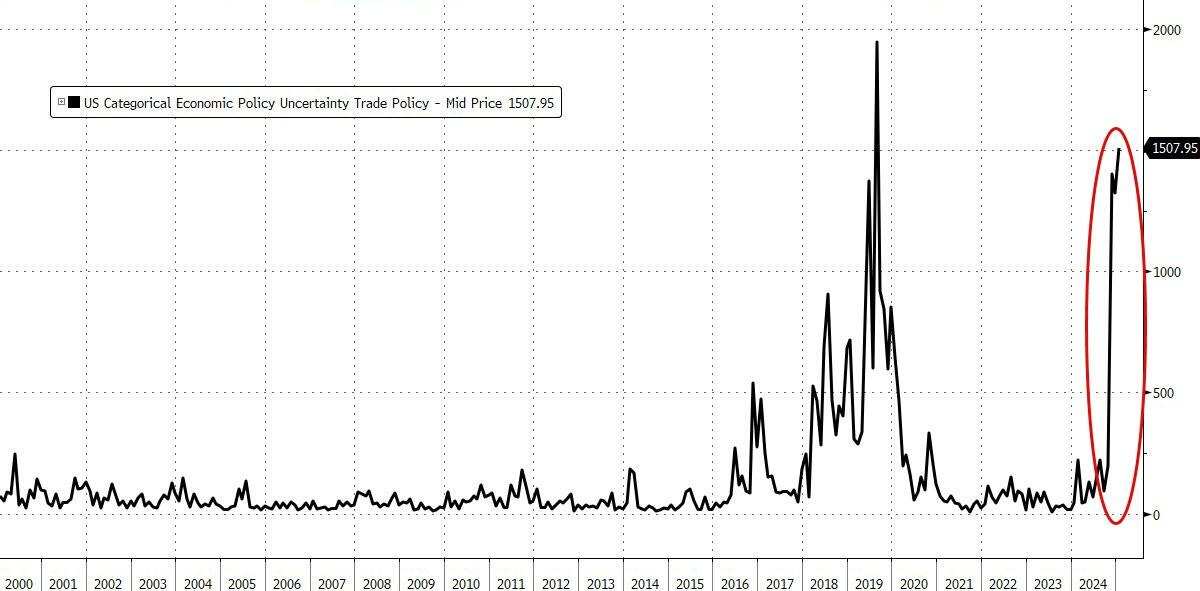

Una semana que empezó con gran inestabilidad política, pero que fue a menos durante la semana, para volver a dispararse al final de esta:

ZeroHedge

De hecho… Ya ha hecho los anuncios el domingo, lo que ha hecho que los derivados del fin de semana, sean más bajos…

- Anunciaré aranceles recíprocos el martes o miércoles.

- Los aranceles recíprocos entrarán en vigor casi de inmediato.

-Anuncia aranceles del 25% al acero y al aluminio el lunes

- Aranceles al acero y al aluminio se aplicarán a todos los países.

Generalmente hay un proceso para esto, así que veremos cómo funciona realmente.

Por ejemplo, en 2017, los aranceles al acero y al aluminio en virtud de la Sección 232 exigieron una investigación que comenzó el 20 de abril de 2017 y no entraron en vigor hasta el 1 de marzo de 2018.

Ahora podría argumentar que la antigua investigación todavía se aplica, pero que podría enfrentar impugnaciones en los tribunales porque la investigación requiere una acción en un plazo de 90 días.

Siguiendo con la semana…

Unos “inciertos” datos de empleo y un disparate de los demócratas en la encuesta de la Univiersidad de Michigan sumado a la incertidumbre por nuevos anuncios arancelarios, tumbo a las bolsas a última hora del viernes;

Que llevan desde el 24 de enero en un rango lateral claro:

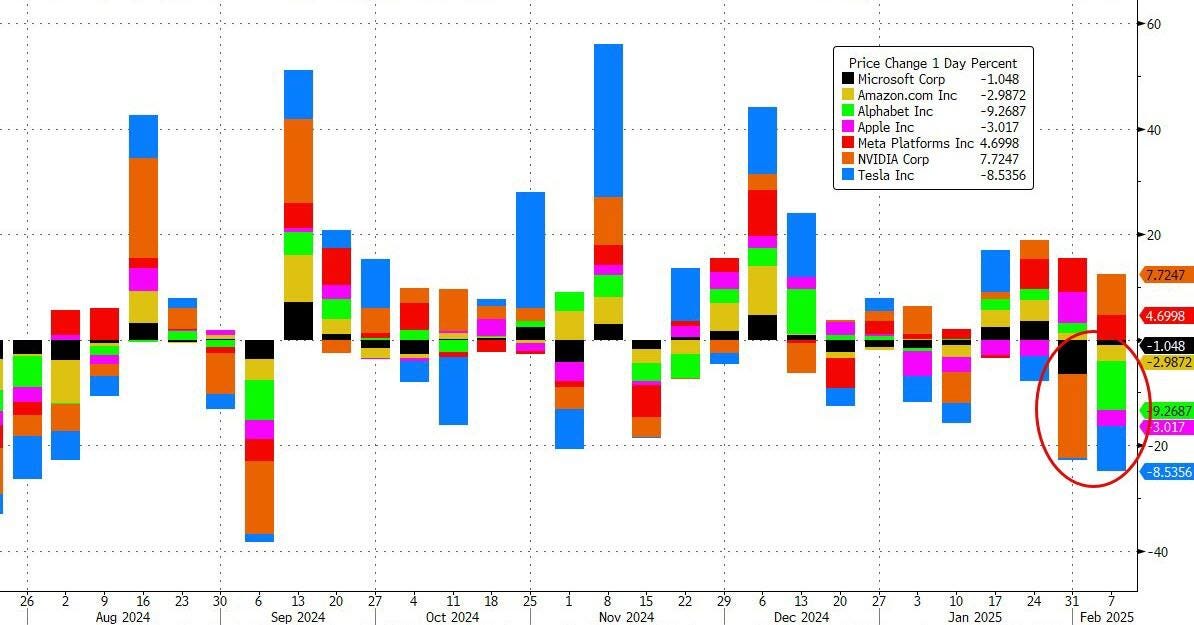

Fue una gran semana para las ganancias de las empresas tecnológicas Mega-Cap, pero decepcionaron un poco ya que las acciones de Mag7 cayeron más de $625 mil millones en capitalización de mercado en las últimas dos semanas (solo META y NVDA subieron esta semana)...

ZeroHedge

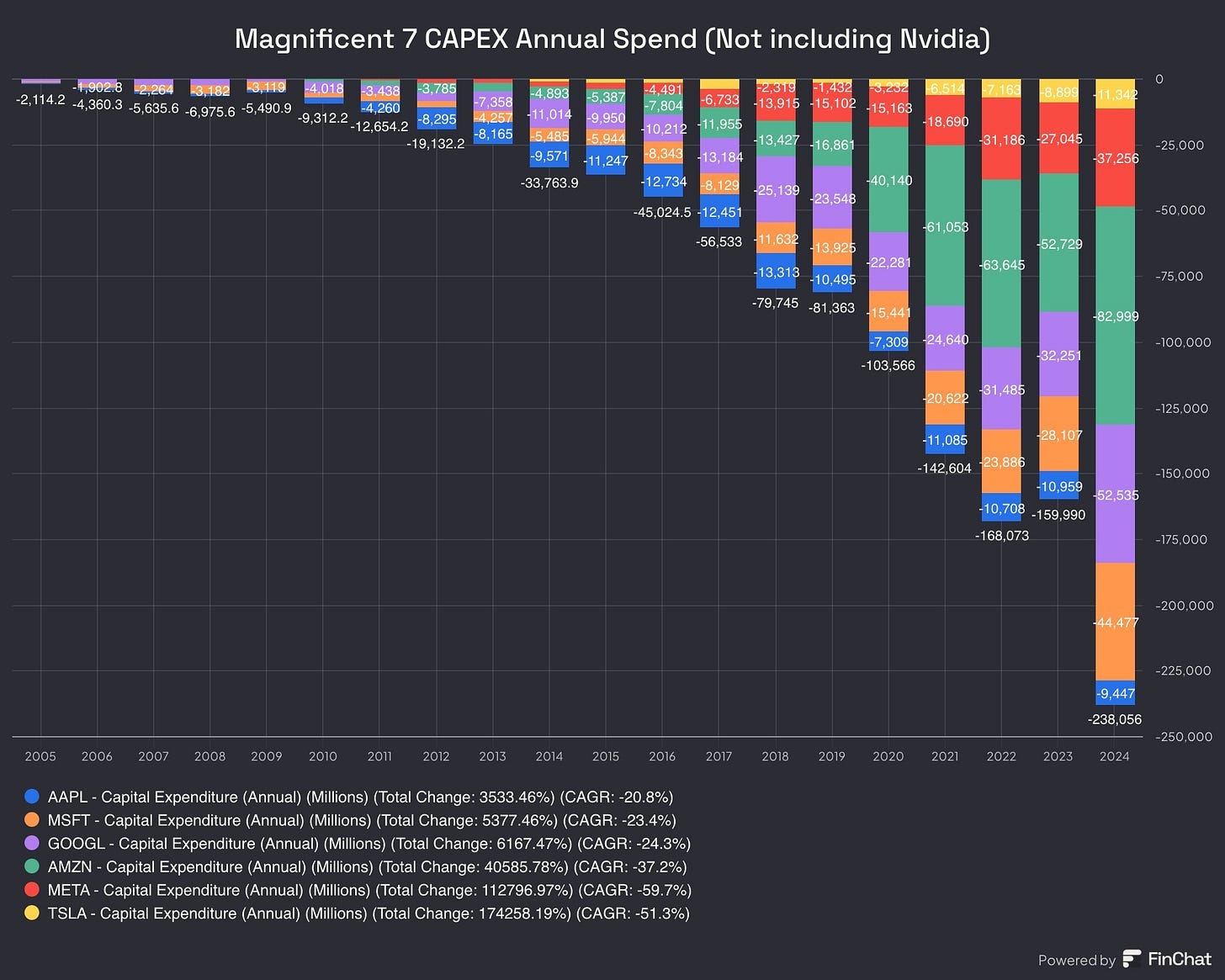

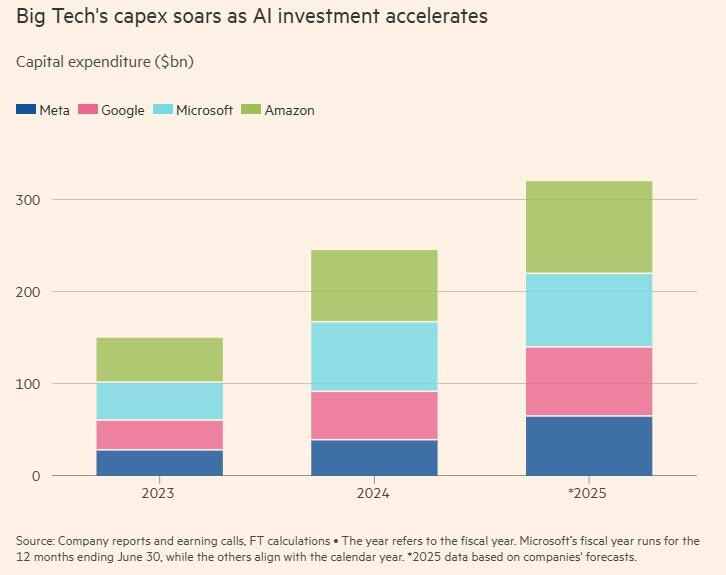

Los 7 magníficos (excluida Nvidia) gastaron 238.000 millones de dólares en CAPEX en 2024. Previsiones para 2025:

Amazon $104.000 millones

Microsoft $80.000 millones

Google $75.000 millones

Meta entre $60.000 y $65.000 millones

Tesla más de $11.000 millones

Reflexión de los operadores de GS:

Parece que DeepSeek marcó un llamado a las armas, de tal manera que las empresas tecnológicas necesitarán seguir pisando el acelerador durante un buen tiempo más.

Ahora bien, a pesar de la expectativa de que el impulso cíclico al gasto seguirá siendo muy alto, las últimas semanas también invitan a preguntarse cuál es el múltiplo que uno debería pagar cuando el riesgo de disrupción está aumentando.

El índice MAGS ha hecho muy poco desde principios de diciembre, y cotizando por debajo de los 50 días por primera vez desde septiembre.

META es el que lidera y encadena 15 días seguidos de alza… ¡Todo un récord!

Lo que permitió al NASDAQ tener una “mejor” semana que el resto de grandes índices:

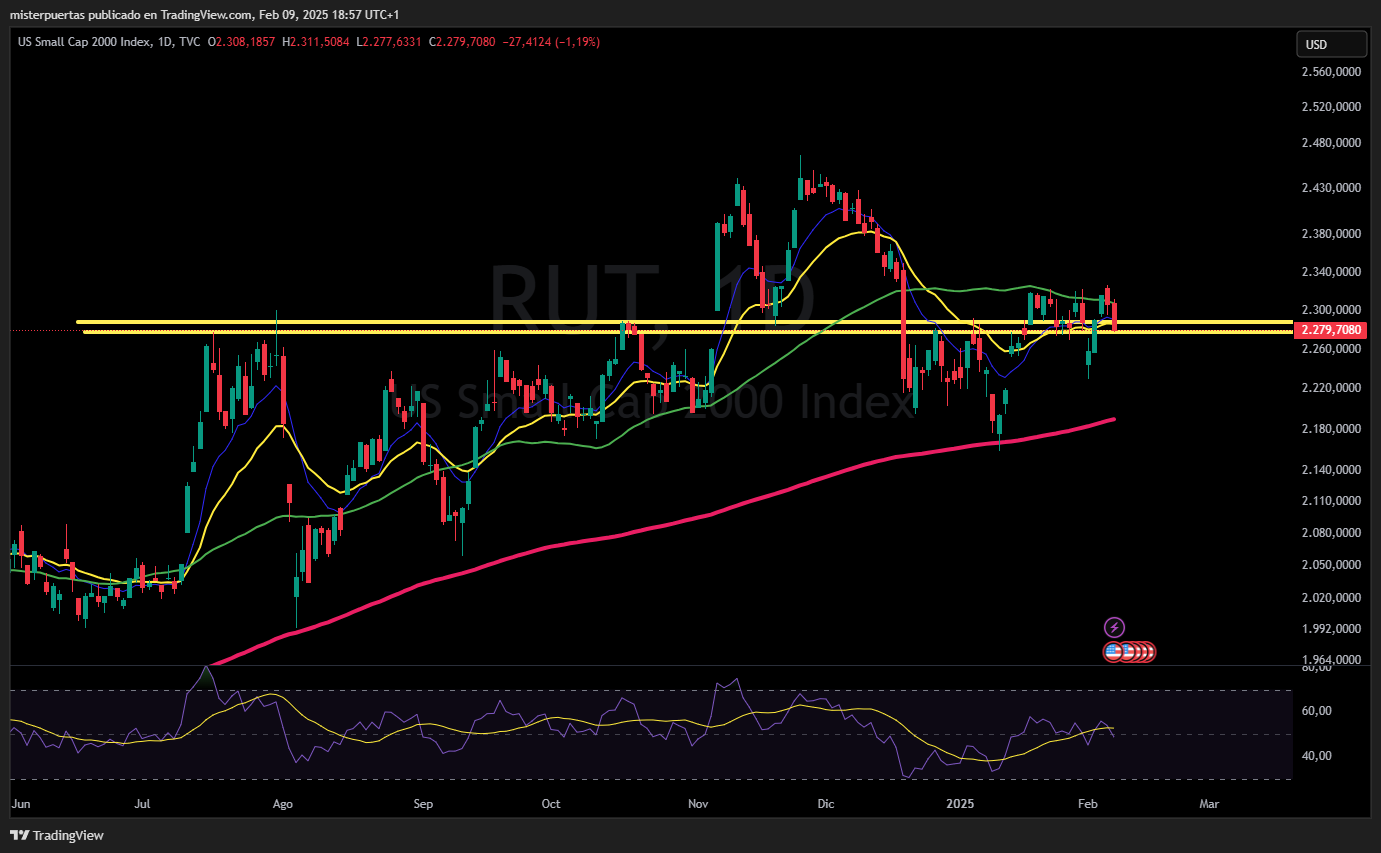

Mientras que las pequeñas compañías sufrieron el rebote de los rendimientos:

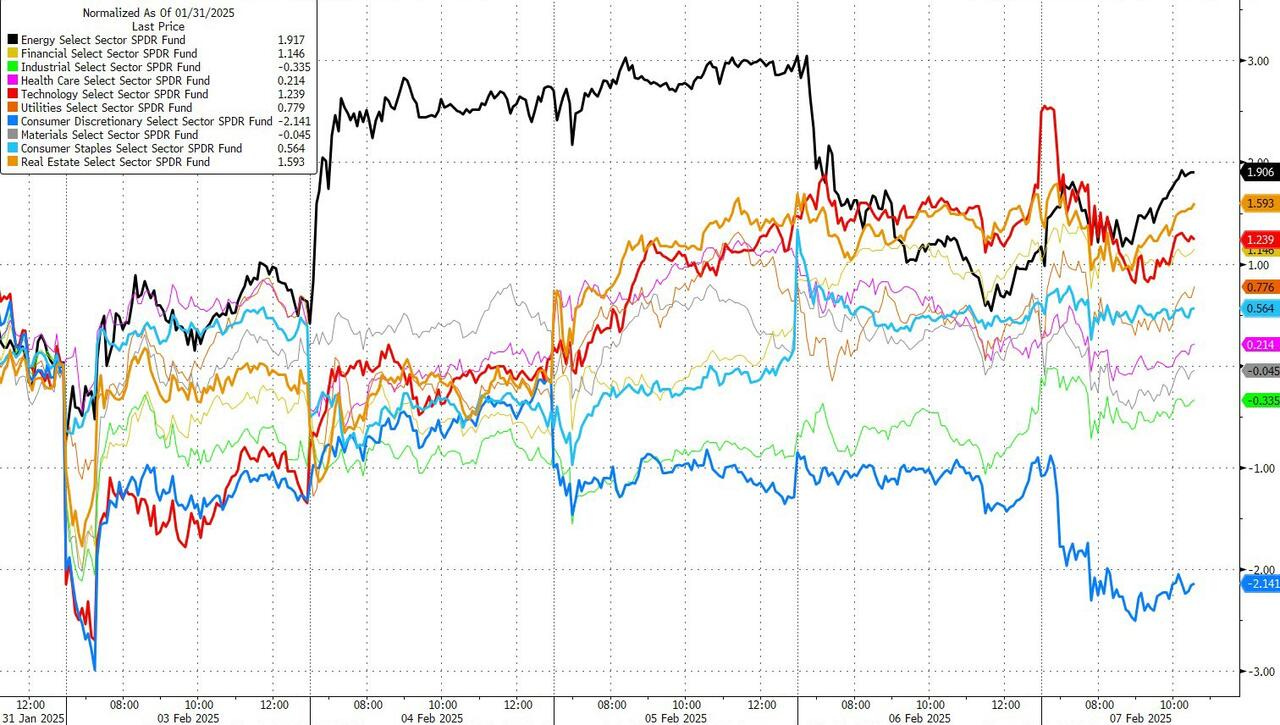

Estamos viendo bastante dispersión en el desempeño de las acciones esta semana, siendo Energía, Tecnología y Productos Básicos el sector con mejor desempeño, mientras que Consumo Discrecional es el peor dentro del S&P 500.

ZeroHedge

Para la semana…

Las opciones están anticipando un movimiento del 1.35% en el mercado hasta el miércoles.

J.J Montoya

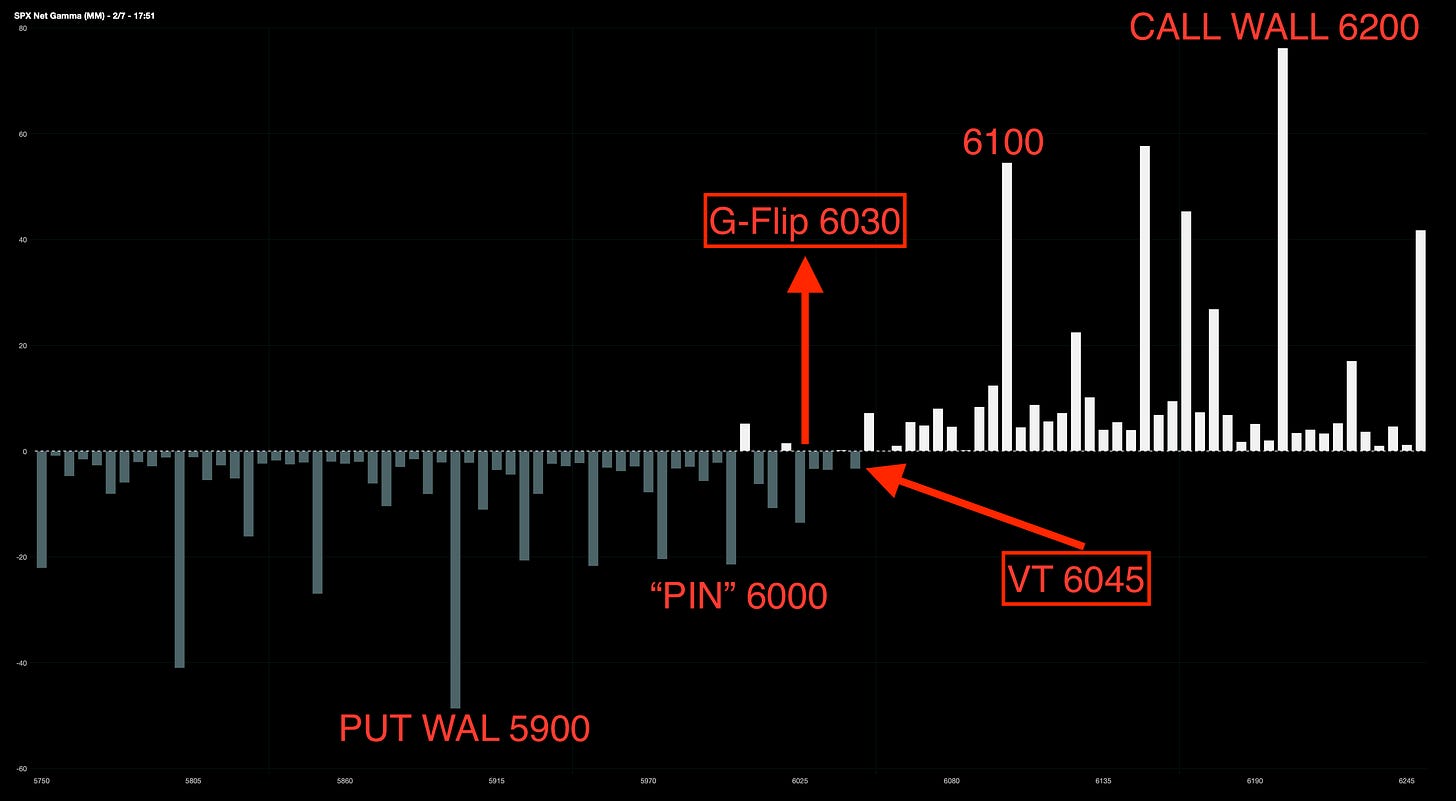

Niveles importantes:

Gamma Flip 6030.

Call Wall 6200.

Put Wall 5900.

Volatility Trigger 6045.

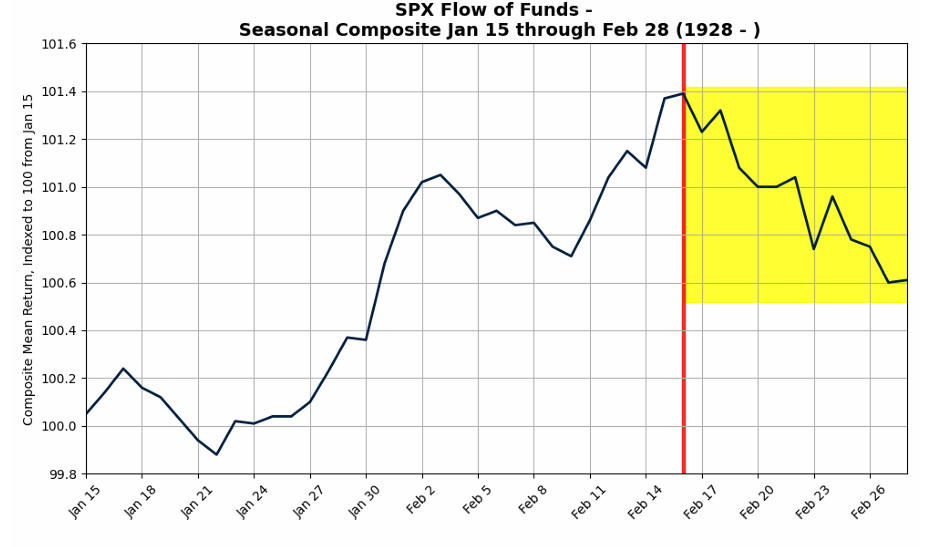

Recuerde la estacionalidad dice “aguanta” hasta mediados de febrero:

La euforia minorista domina el mercado:

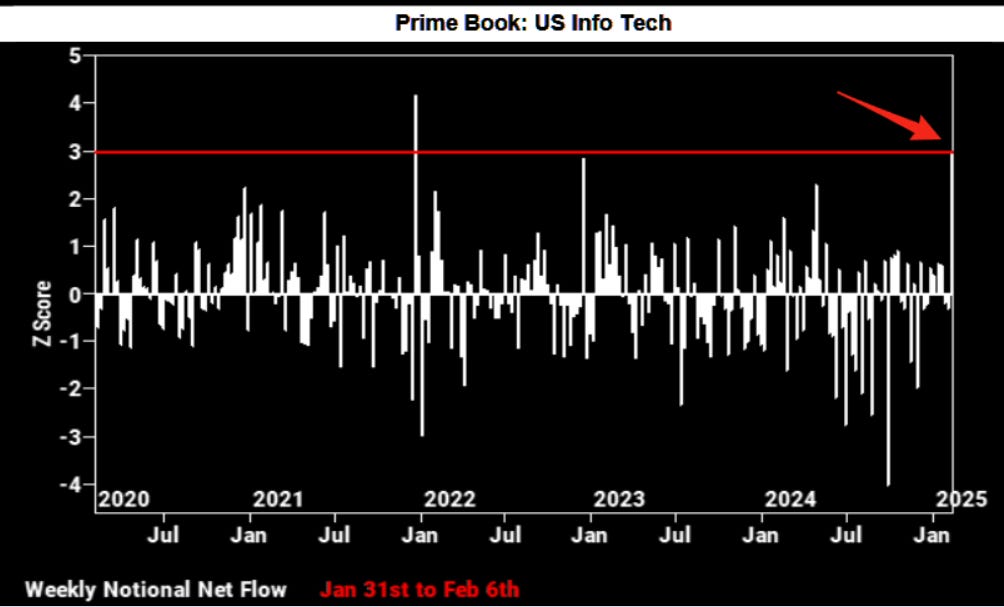

Y ojo, que esta semana se ha registrado una gran compra por parte de GD Prime Book:

InfoTech fue, con diferencia, el sector estadounidense con más compras netas esta semana y registró la mayor compra neta desde diciembre de 2021 (la segunda más grande en los últimos 5 años), impulsada tanto por las coberturas de posiciones cortas como por las compras largas (1,5 a 1).

Resultados empresariales

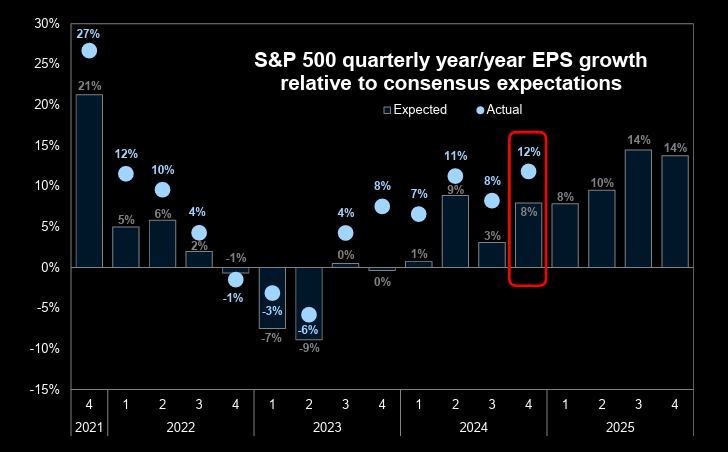

Prácticamente ha presentado resultados del Q4 el 80% de la capitalización bursátil del S&P500. El crecimiento de los beneficios va camino de situarse en el 13,0% interanual, frente al 8,7% del tercer trimestre. ¡Sería el mayor crecimiento en 3 años!

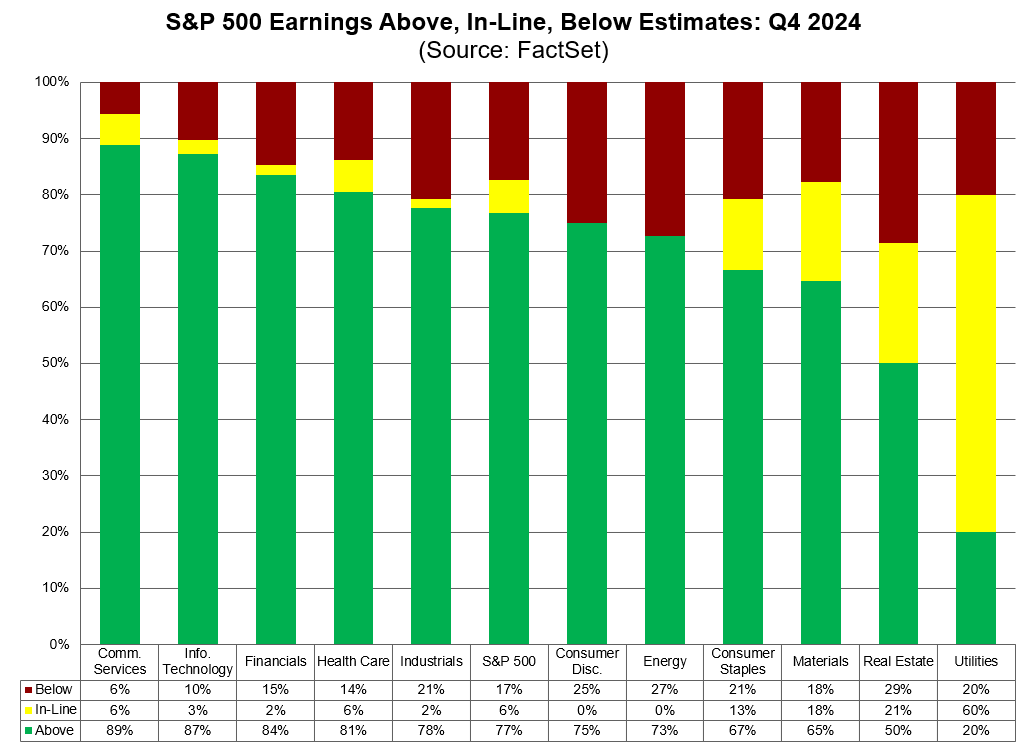

El 77% de las empresas SPX han superado las estimaciones de BPA hasta la fecha para el 4T, lo que equivale a la media de 5 años del 77% y supera la media de 10 años del 75%.

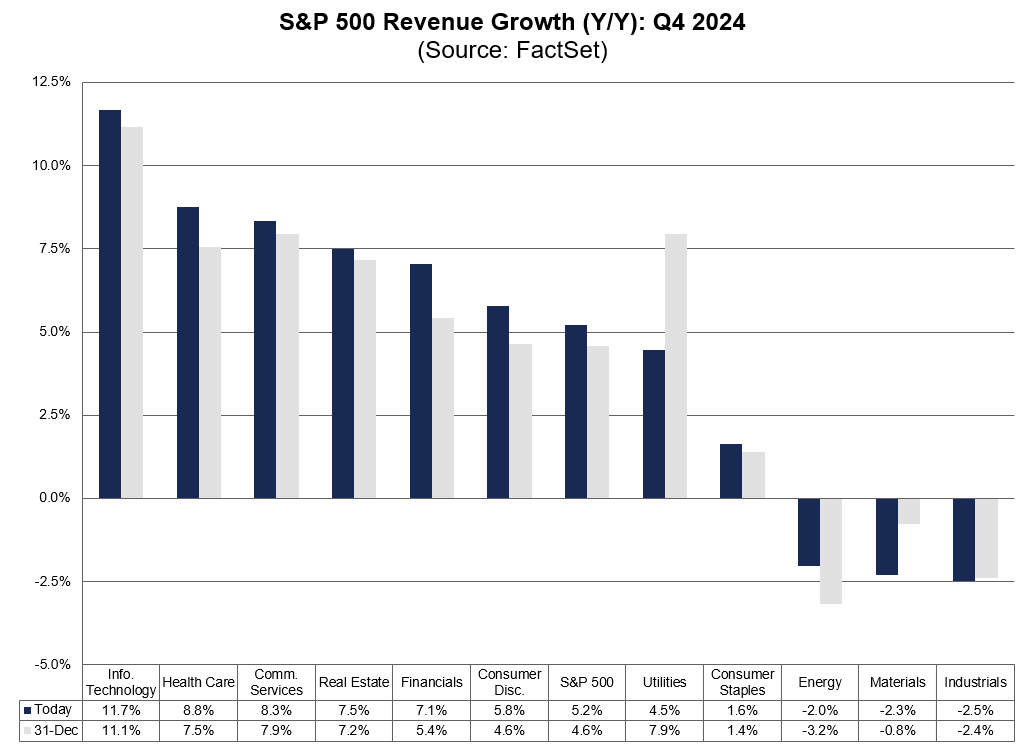

SPX anuncia un crecimiento interanual de los ingresos del 5,2% en el cuarto trimestre, por encima de la estimación del 4,6% del 31 de diciembre.

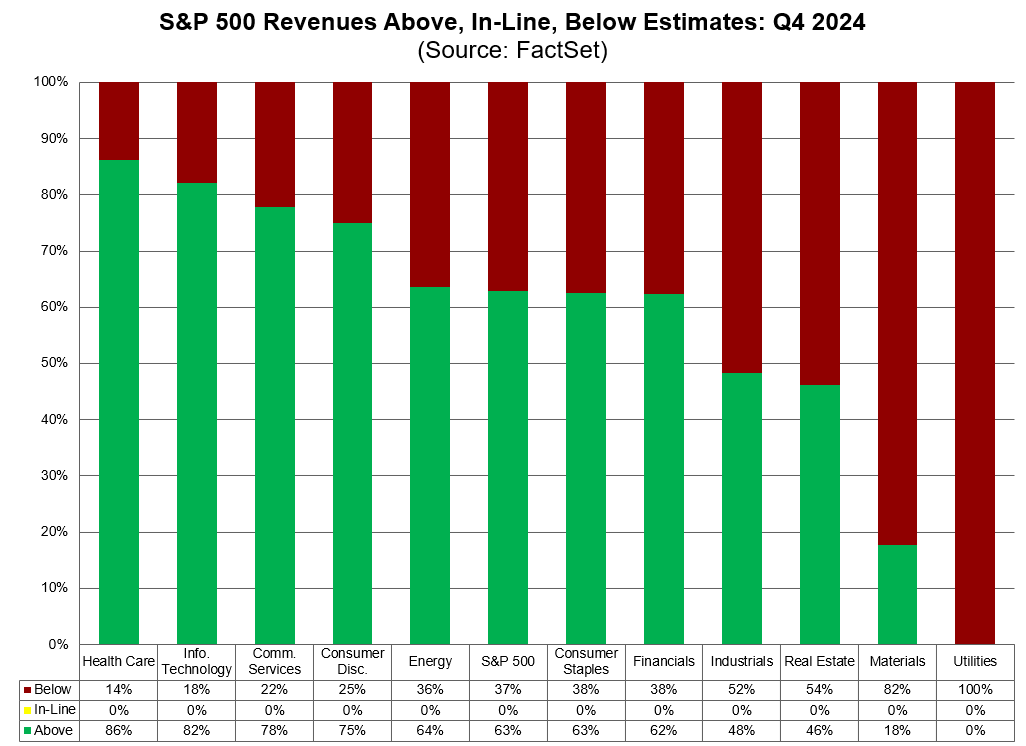

El 63% de las empresas SPX han superado las estimaciones de ingresos hasta la fecha para el 4T, lo que está por debajo de la media de 5 años del 69% y por debajo de la media de 10 años del 64%.

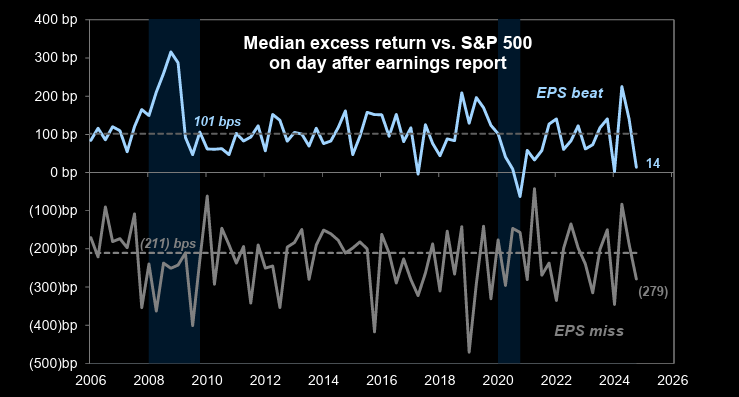

Las empresas que no cumplen las expectativas de beneficios están siendo castigadas (caída en el precio de las acciones). Sin embargo, las que las superan no están recibiendo una recompensa significativa.

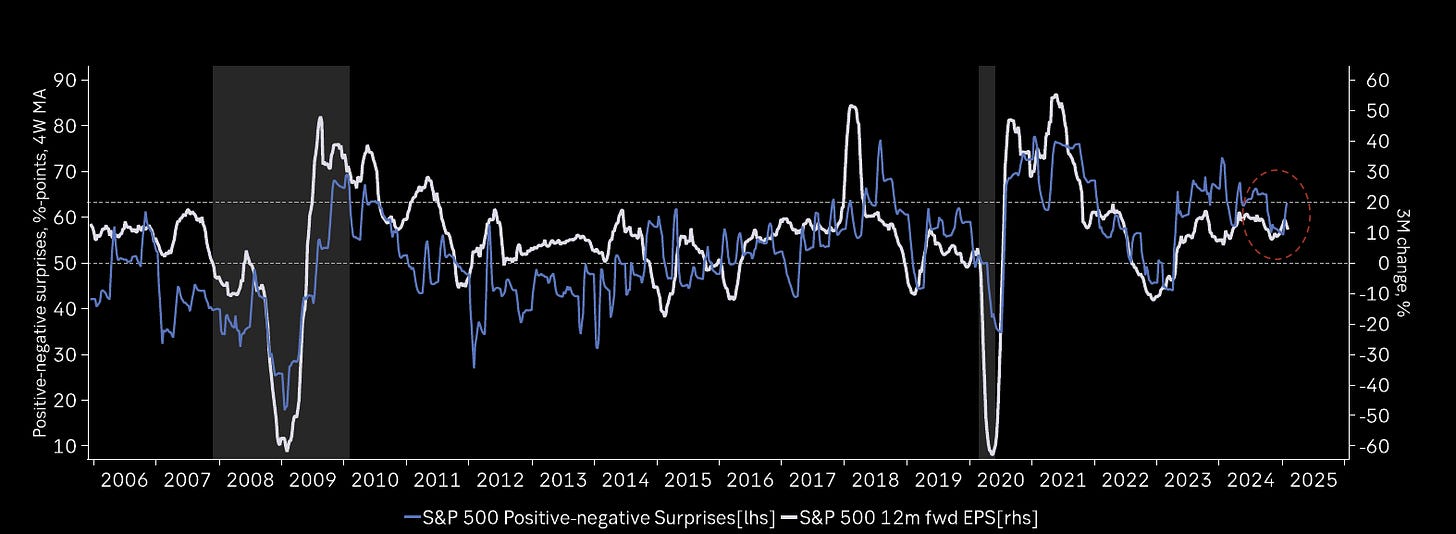

A pesar de este comportamiento asimétrico, el hecho de que las sorpresas positivas sigan siendo frecuentes indica que los resultados empresariales no están mostrando señales de debilidad por ahora.

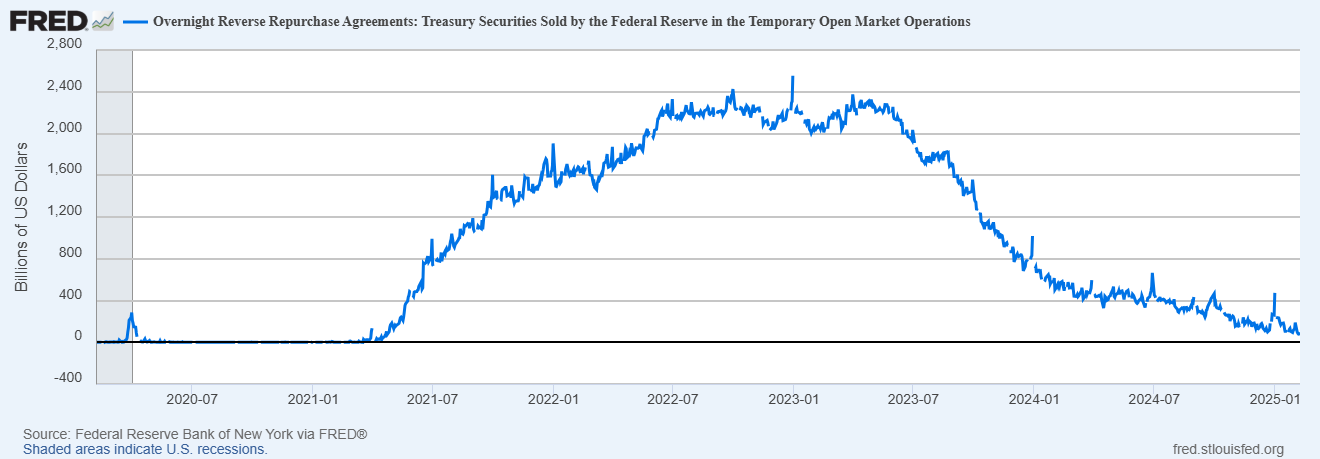

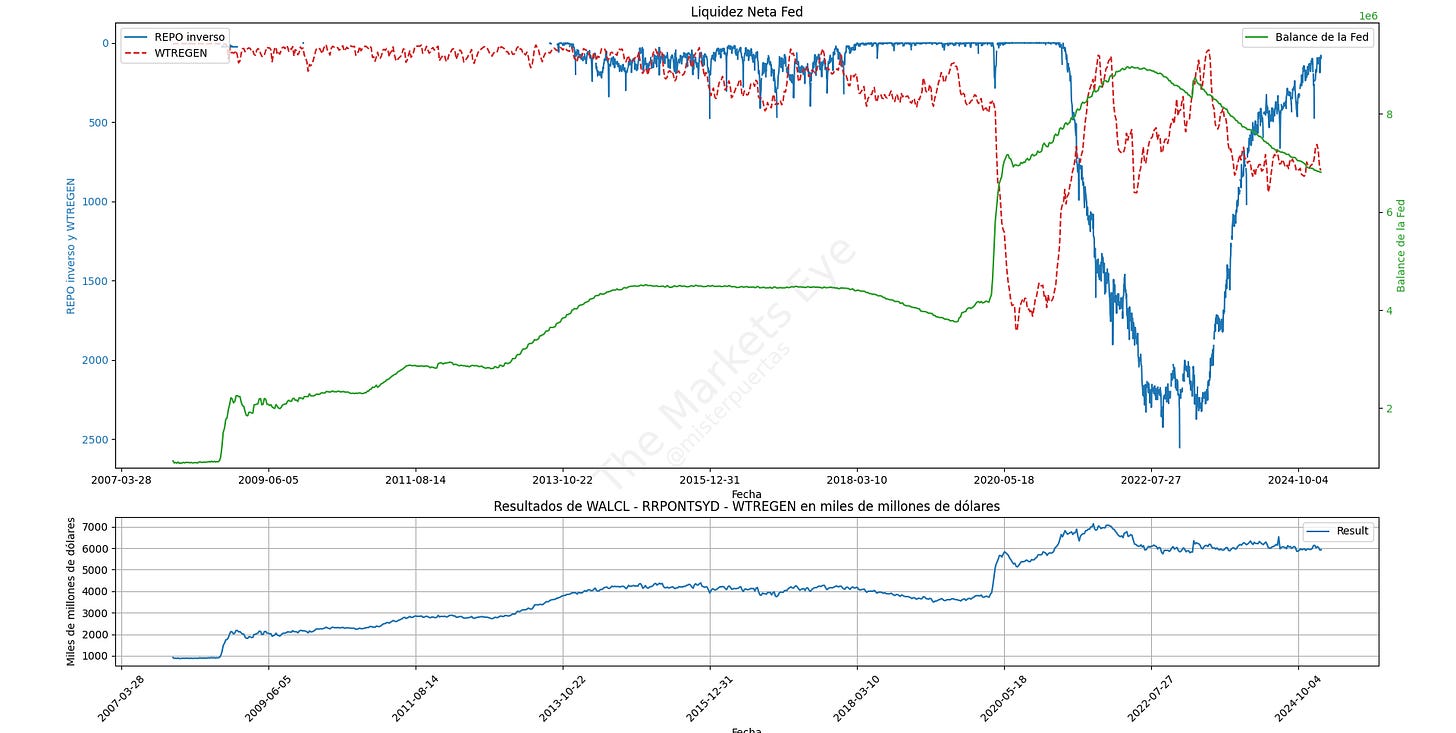

Observe la liquidez

La liquidez de la Reserva Federal ha aumentado ligeramente esta semana;

TomasOnMarket

Con la cuenta del REPO prácticamente vacia ya…

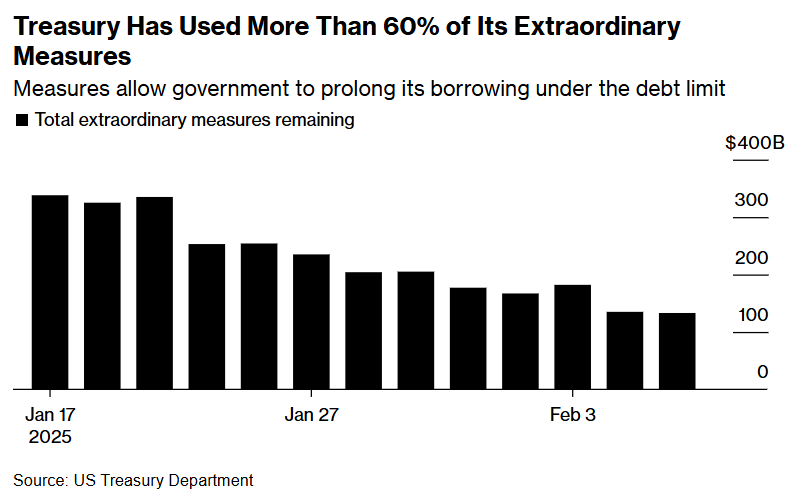

Recuerde que muy probablemente la liquidez aumente en las próximas semanas… El Gobierno de EE.UU. alcanzó su límite de deuda autoimpuesto de 36 billones de dólares a finales de enero.

Esto significa que el Tesoro no puede asumir más deuda hasta que se llegue a un nuevo acuerdo sobre el techo de deuda (lo que históricamente ha implicado elevar o suspender dicho límite).

Desde entonces, el Tesoro ha estado utilizando "medidas de emergencia" por un total de unos 338.000 millones de dólares mediante maniobras contables y financieras.

El viernes 7 de febrero, el Gobierno ya había usado más del 60% de estas medidas, quedando solo 133.000 millones disponibles.

Esto significa que, probablemente esta semana o la siguiente, el Tesoro se verá obligado a recurrir al TGA para financiar el gasto, hasta que se alcance un nuevo acuerdo sobre el techo de deuda.

El TGA se puede entender como la cuenta bancaria del Gobierno en la Reserva Federal.

Actualmente, tiene un saldo de 830.000 millones de dólares.

Este dinero está inactivo en la Fed, lo que significa que está "fuera de los mercados".

Si el Gobierno comienza a reducir el TGA, esto será una inyección de nueva liquidez en los mercados.

Reducir el TGA y el Quantitative Easing (QE) son funcionalmente similares, ya que ambos inyectan liquidez en el sistema financiero aumentando las reservas bancarias.

Aunque técnicamente no es QE, se parece, suena y huele a QE, por lo que se le ha llamado "QE que no es QE".

El impacto de las reducciones del TGA inducidas por el techo de deuda en los mercados financieros puede ser similar al QE, aunque temporalmente.

En el pasado, las reducciones significativas del TGA han coincidido generalmente con la apreciación de los activos.

Por ejemplo, la reducción del TGA en 2022/2023 comenzó a mitad de un mercado bajista y fue uno de los factores clave para frenarlo.

TomasOnMArket

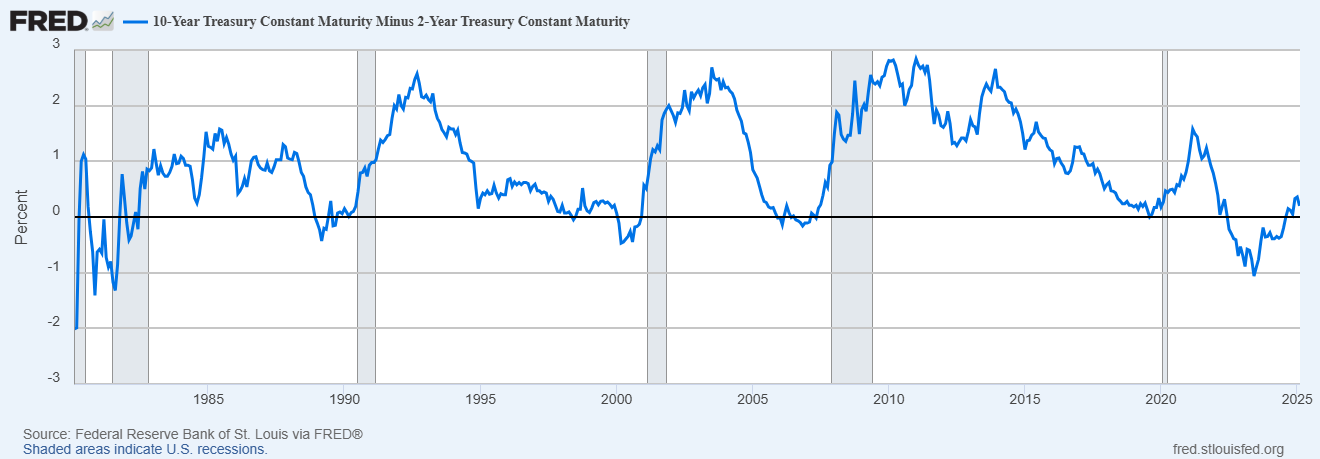

Renta Fija

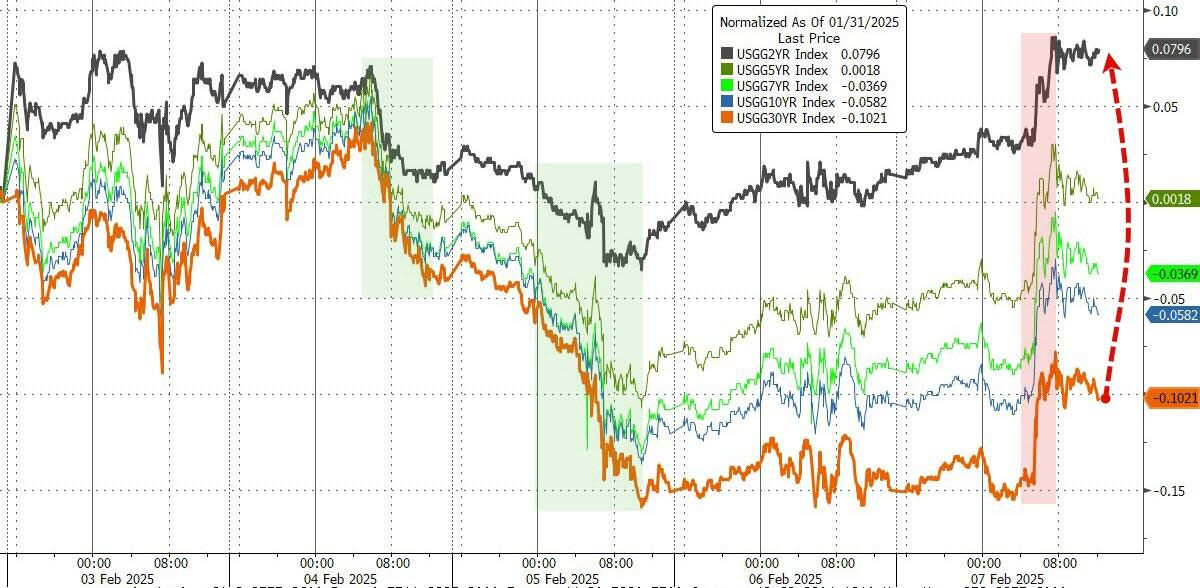

Los rendimientos del Tesoro fueron bastante uniformemente más altos en todos los ámbitos hoy (5-6 puntos básicos), pero se desacoplaron drásticamente durante la semana, con el extremo corto rezagado significativamente.

ZeroHedge

La curva de rendimiento se aplanó dramáticamente esta semana, lo que provocará la desinversión de la curva…

La curva de tipos invertida ha sido históricamente uno de los indicadores más fiables de recesión, pero su fiabilidad se ha reducido en la última década debido al impacto masivo de las políticas de Quantitative Easing (QE) implementadas por los bancos centrales.

El QE implica la compra masiva de bonos del Tesoro por parte del banco central, lo que reduce artificialmente las tasas de interés a largo plazo.

Las enormes inyecciones de liquidez provocadas por el QE han mantenido la economía más resistente a choques temporales, retrasando o suavizando las recesiones.

Recuerde que en los bonos a largo plazo influyen muchas más cosas que las simples tasas federales… Por fin hay alguien en el Gobierno que sabe como fucniona:

“Bessent afirma que la administración Trump se enfoca en reducir los rendimientos de los bonos del Tesoro a 10 años, en lugar de recortar las tasas de interés de corto plazo de la Reserva Federal.“

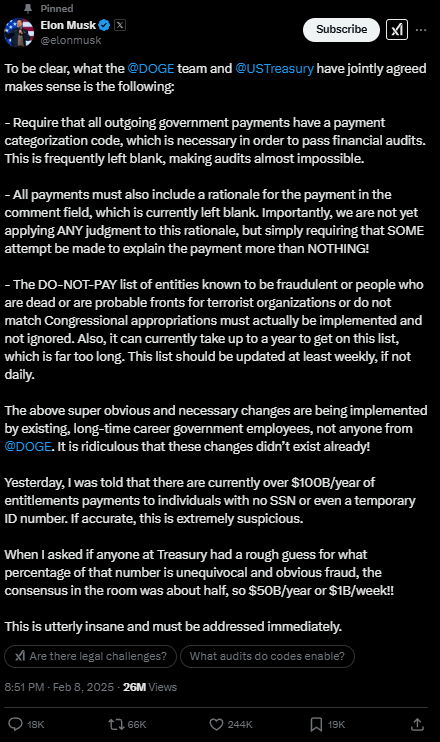

¡Dejen trabajar a Musk!

Actualmente, el gobierno de EEUU paga $100 mil millones al año en prestaciones a personas sin SSN ni identificación temporal.

Se estima que el 50% ($50 mil millones al año o $1 mil millones por semana) podría ser fraude claro y evidente.

Según Bloomberg, el equipo de DOGE estará en el edificio de la Oficina de Servicios Fiscales en Parkersburg desde el martes hasta el jueves accediendo a los datos contables del Tesoro.

Se estima que el 50% ($50 mil millones al año o $1 mil millones por semana) podría ser fraude claro y evidente.

Divisas y materias primas

Vaya semana para el dólar… Subiendo tras el anuncio de aranceles de Trump el fin de semana pasado y luego retrocediendo durante toda la semana para terminar con un ligero repunte el viernes:

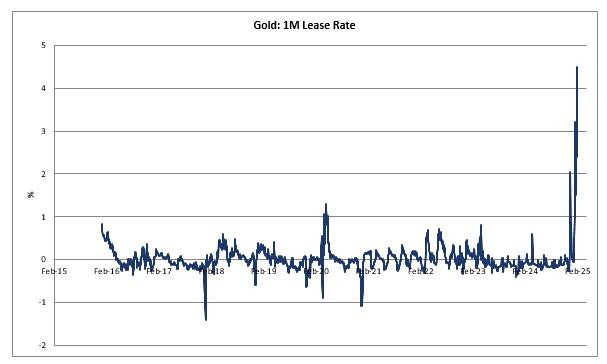

El oro culminó el viernes una semana muy fuerte…

El mercado de metales preciosos está mostrando señales de ruptura con la "escasez" física.

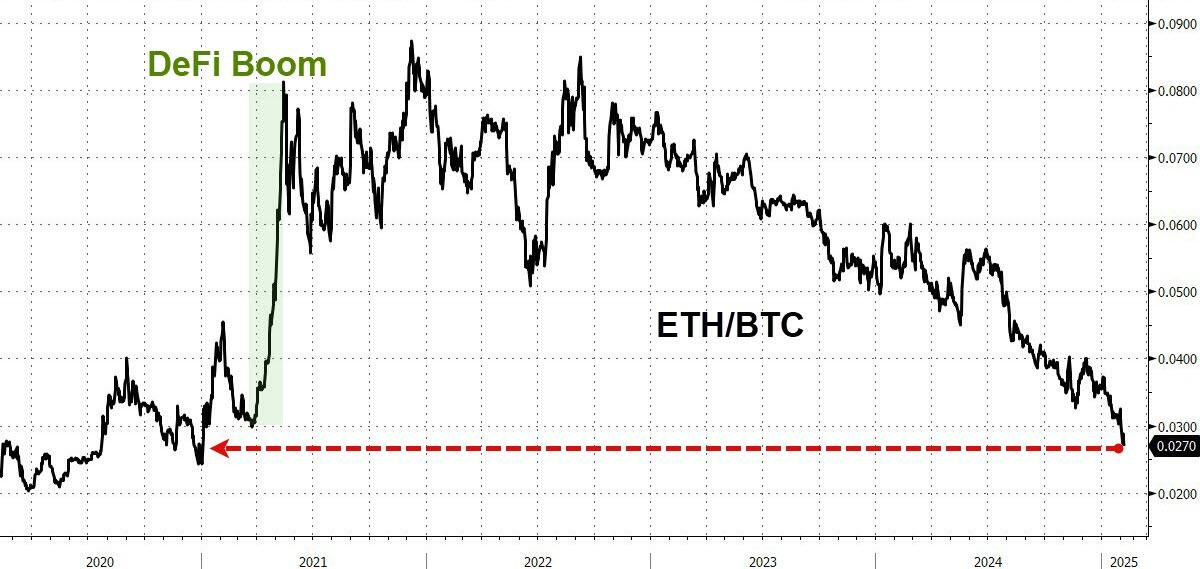

Las criptomonedas terminaron la semana a la baja, con Bitcoin nuevamente por debajo de los USD 100 000

y Ethereum ahora en su nivel más débil en relación con Bitcoin desde la primera semana de 2021.

ZeroHedge

Los precios del petróleo, han vuelto a sus mínimos previos a las elecciones...

En la semana europea…

Las acciones europeas cerraron a la baja el viernes, con el sector automovilístico entre los principales perdedores, mientras los inversores se mostraron cautelosos ante el temor de una escalada de la guerra comercial mundial.

Además, una previsión de margen de beneficios poco alentadora por parte del fabricante de automóviles de lujo Porsche agravó aún más la inquietud.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0,4%, con el sector automovilístico bajando un 1,6%. El STOXX gana en la semana un 0.6%.

Registrando su séptima semana consecutiva al alza gracias a los positivos informes trimestrales de empresas como ArcelorMittal <MT.AS>, Novo Nordisk <NOVOb.CO> e Infineon <IFXGn.DE>.

Porsche AG (P911_p.DE) se desplomó un 7,1%, su mayor caída desde su salida a bolsa, tras advertir que el coste de los nuevos modelos y los gastos relacionados con las baterías afectarán sus beneficios en 2025.

Su desempeño bursátil la verdad que deja muchoq ue desear:

Trump, anunció el viernes que la próxima semana presentará aranceles recíprocos para varios países.

A principios de esta semana, China impuso recargos específicos a las importaciones estadounidenses como represalia después de que Trump anunciara aranceles generalizados del 10% a todas las importaciones chinas.

Las acciones de lujo expuestas a China (.STXLUXP) cayeron un 1,9%.

En cuanto a política monetaria, los operadores anticiparon que la Reserva Federal de Estados Unidos mantendrá los tipos de interés sin cambios al menos hasta junio, después de que los datos reflejaran un mercado laboral sólido.

Por su parte, el Banco Central Europeo afirmó que el nivel neutral de la tasa de depósito en la zona euro, que ni estimula ni restringe el crecimiento, se sitúa entre el 1,75% y el 2,25%.

"Si el crecimiento continúa decepcionando y la inflación se mantiene bajo control, el próximo gran foco de investigación del BCE deberá centrarse en cómo sería una política monetaria acomodaticia, en lugar de neutral", señaló Carsten Brzeski, jefe global de macroeconomía en ING Research, en una nota.

En noticias de fusiones y adquisiciones, BPER <EMII.MI>, el cuarto mayor banco de Italia, cayó un 7,5%, situándose al final del STOXX, tras anunciar una oferta de 4.460 millones de dólares en acciones para adquirir a su competidor más pequeño, Banca Popolare di Sondrio <BPSI.MI>. Las acciones de Popolare di Sondrio subieron un 5,4%.

En la semana asíatica…

Las acciones asiáticas subieron, con las ganancias de las acciones chinas compensando las pérdidas en Japón, mientras los inversores esperaban los datos de empleo de EE. UU., que ofrecerán pistas sobre el futuro de la política de tipos de la Reserva Federal. El índice MSCI Asia Pacific avanzó un 0,1%, recuperándose de una pérdida inicial del 0,2%.

Las acciones tecnológicas, como TSMC y Tencent, estuvieron entre las que más impulsaron el índice. Toyota Motor lastró el indicador, ya que las acciones japonesas cayeron debido al fortalecimiento del yen.

A pesar de la reciente volatilidad del mercado en medio de la creciente guerra comercial entre EE. UU. y China, el mercado ha recuperado cierta calma, con los inversores centrados en los informes de ganancias y los datos económicos. El índice de referencia de acciones asiáticas se encamina a su cuarta semana consecutiva de ganancias, la racha más larga en 11 meses.

Hang Seng en semanal:

Con el KWEB aun muy lastrado, pero empezando a mostrar algo de fortaleza:

Para la semana…

Europa

🌶️🌶️ Inflación alemana final (jueves): La previsión marco un dato de -0.2% intermensual y 2.3% interanual.

🌶️🌶️🌶️ Segunda lectura PIB Eurozona Q4 (viernes): Se espera un dato de 0%.

Reino Unido

🌶️🌶️ PIB del Q4 (jueves): Se espera un dato de -0.1% intertrimestral y un 1% anualizado.

Estados Unidos

🌶️🌶️🌶️ Testimonio de Powell (martes y miércoles)

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de 0.3% de crecimiento intermensual y 2.9% de tasa interanual. El dato subyacente se espera en 0.3% de crecimiento intermensual y 3.1% para el dato interanual.

🌶️🌶️ IPP (jueves): Se espera un crecimiento del 0.3% y una tasa interanual del 3.4%.

🌶️🌶️ Paro semanal (jueves): Se espera un dato de 215K nuevas peticiones y 1875K de peticiones continuas.

🌶️🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de entre 0 y 0.3% de crecimiento intermensual.

Earnings

Gracias por leer

Diego

Pd: Revisa Criptan si te interesa obtener rentabilidad con tecnología Cripto.