Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: El rebote del día llegó y cerró justo en los niveles donde ayer el mercado se giró. Es normal, estamos en un periodo de normalización tras la gran volatilidad vivida.

Todos los analistas hablan de que estos bandazos podrían volverse habituales estos días. Ante la falta de catalizadores importantes, el mercado se apoyó en unas peticiones semanales de subsidio mejores de lo esperado para subir en el premercado.

El Nasdaq fue el índice de mejor desempeño del día (el mejor día desde febrero de 2023) y la ganancia del S&P fue la mejor desde noviembre de 2022. Pese a estos rebotes, todos los índices se estancaron en niveles de resistencia críticos. El S&P se situó en el promedio móvil de 100 días. El Nasdaq subió hasta el máximo de ayer y luego retrocedió. Las acciones de Mag7 también rebotaron hasta los máximos de ayer, pero siguen a la baja en la semana.

El VIX volvió a caer hasta 23, pero se mantiene por encima de los mínimos de ayer.

Los rendimientos de los bonos del Tesoro volvieron a subir. El rendimiento a 10 años subió hasta el 4,00%, y el de 2 años lo superó, es decir, que la curva de tipos vuelve a niveles invertidos.

El dólar tuvo un alza moderada, inferior a los máximos diarios. El oro volvió a subir por encima de los 2,400 dólares. Los precios del petróleo extendieron su rebote hoy, borrando la caída de las nóminas, a medida que las tensiones en Ucrania y Medio Oriente aumentaron una vez más. Bitcoin subió hoy, alcanzando los $60,000, nivel que ahora debe enfrentar

Curso de economía de la A a la Z

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Curso de e dirigido a todas aquellas personas que quieran conseguir un nivel medio-avanzado sobre la economía partiendo de cero.

1 año académico. Clases los martes de 19:30 a 21:00. Comienzo el 10 de septiembre, y finalización el 10 de junio. Clases en directo, con posibilidad de acceso en diferido.

Precio de 450€ reservando antes del 10 de agosto.

Si en el comentario de la reserva dices que vienes de parte de Diego Puertas, te hacen 50€ de descuento

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +2.30%

🟢 Dow Jones +1.76%

🟢 Nasdaq100 +3.06%

🟢 Russell2000 +2.42%

Otros activos

🟢 WTI +0.78%

🟢 XAU/USD +1.86%

🟢 BTC/USD +10.60%

Europa

🟢 German DAX +0.37%

🟢 Stoxx 600 +0.08%

🔴 France's CAC -0.26%

🔴 Spain's Ibex -0.39%

Asia

🔴 Nikkei 225 -0.74%

🟢 Hang Seng +0.08%

🔴 Nifty 50 -0.74%

Divisas

🟢 DXY +0.57% ≈ 102.806

🔴 EUR/USD -0.02%

🟢 USD/JPY +0.36%

🟢 GBP/USD +0.44%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza: El rebote del día llegó y cerró justo en los niveles donde ayer el mercado se giró. Es normal, estamos en un periodo de normalización tras la gran volatilidad vivida.

Todos los analistas hablan de que estos bandazos podrían volverse habituales estos días. Ante la falta de catalizadores importantes, el mercado se apoyó en unas peticiones semanales de subsidio mejores de lo esperado para subir en el premercado.

El Nasdaq fue el índice de mejor desempeño del día (el mejor día desde febrero de 2023) y la ganancia del S&P fue la mejor desde noviembre de 2022. Pese a estos rebotes, todos los índices se estancaron en niveles de resistencia críticos.

El S&P se situó en el promedio móvil de 100 días.

El Nasdaq subió hasta el máximo de ayer y luego retrocedió.

Las acciones de Mag7 también rebotaron hasta los máximos de ayer, pero siguen a la baja en la semana.

El VIX volvió a caer hasta 23, pero se mantiene por encima de los mínimos de ayer.

Renta fija

Los rendimientos de los bonos del Tesoro volvieron a subir. El rendimiento a 10 años subió hasta el 4,00%, y el de 2 años lo superó, es decir, que la curva de tipos vuelve a niveles invertidos.

Divisas y materias primas

El dólar tuvo un alza moderada, inferior a los máximos diarios. El oro volvió a subir por encima de los 2,400 dólares.

Los precios del petróleo extendieron su rebote hoy, borrando la caída de las nóminas, a medida que las tensiones en Ucrania y Medio Oriente aumentaron una vez más.

Bitcoin subió hoy, alcanzando los $60,000, nivel que ahora debe enfrentar.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Eli Lilly (LLY) - Superó las expectativas en ganancias, ingresos y desglose de medicamentos clave, junto con una guía anual mejor de lo esperado. Además, planea lanzar viales de dosis única de Zepbound en las próximas semanas. Un ejecutivo dice que persisten las preocupaciones sobre Novo Nordisk (NOVOB DC) y la adquisición de Catalent (CTLT).

Warner Bros Discovery (WBD) - Pérdida por acción mucho mayor de lo esperado con ingresos por debajo, ya que los resultados incluyen una amortización por deterioro de fondo de comercio de 9.1 mil millones de USD, además de un costo de amortización y reestructuración de 2.1 mil millones de USD.

Robinhood (HOOD) - Los ingresos y el EPS superaron las expectativas.

Monster Beverage (MNST) - Informe deficiente, con ganancias, ventas netas, volumen y ventas netas promedio por debajo de lo esperado.

Zillow Group (Z) - EPS, ingresos y EBITDA ajustado superaron las expectativas junto con un sólido pronóstico para el próximo trimestre. El CEO dejará su cargo y será reemplazado por el COO.

Dutch Bros (BROS) - Espera que las nuevas aperturas de este año estén en el extremo inferior de un rango entre 150-165, lo que ensombreció un informe estelar.

Bumble (BMBL) - Los ingresos no cumplieron las expectativas y el FCF estuvo muy por debajo del consenso, reduciendo significativamente su perspectiva de crecimiento de ingresos y margen EBITDA ajustado.

Occidental Petroleum (OXY) - Las cifras de ingresos y beneficios superaron las previsiones y mantuvo su guía de producción anual excluyendo CrownRock.

Under Armour (UAA) - Sorpresa en ganancias por acción e ingresos superaron las expectativas, junto con un aumento en la perspectiva de ingresos operativos ajustados anuales.

Nvidia (NVDA) - Los problemas con sus chips Blackwell aún no han disuadido a las grandes empresas tecnológicas de invertir en chips de inteligencia artificial de Nvidia, informa DigiTimes.

Apple (AAPL) - Prepara un pequeño modelo de Mac mini que utilizará el nuevo chip M4, informa Bloomberg. El diseño será el ordenador de escritorio Apple más pequeño hasta la fecha.

Amazon (AMZN) - Recluta a TikTok y Pinterest (PINS) en una búsqueda por vender en todas partes, según The Information.

Delta Air Lines (DAL) - Dijo que están persiguiendo reclamos legales contra CrowdStrike (CRWD) y Microsoft (MSFT) para recuperar los daños causados por una interrupción, que totalizan al menos 500 millones de USD.

En la sesión europea…

Resumen de sesión

El índice bursátil de referencia de Europa recuperó las pérdidas iniciales para cerrar ligeramente al alza el jueves, gracias a los alentadores datos del mercado laboral de EE.UU. y al impulso que recibió el sector de la salud, de gran peso, con la recuperación de Novo Nordisk.

El STOXX 600 cerró con un alza del 0,1%, después de que una fuerte caída inicial en las acciones tecnológicas hiciera que el índice paneuropeo cayera más del 1% durante la jornada.

El STOXX 600 ha sido volátil esta semana mientras los inversores evaluaban los temores de una posible recesión en EE.UU. y buscaban señales macroeconómicas claras, tanto a nivel local como global.

Los datos de inflación de Alemania, que se publicarán el viernes, darán a los inversores una imagen más clara sobre la mayor economía de Europa, que está al borde de una recesión.

La empresa más grande de Europa por valor de mercado, Novo Nordisk, subió un 4,3%, recuperando más de la mitad de la caída de casi el 7% del miércoles, ya que su rival Eli Lilly elevó su pronóstico de ventas anual, lo que augura un buen futuro para la farmacéutica danesa.

El sector de la salud fue uno de los principales ganadores, también impulsado por un salto del 8,3% en la farmacéutica británica Hikma Pharmaceuticals, gracias a una perspectiva anual optimista, mientras que el sector de medios fue el más afectado.

Allianz ganó un 2% después de que la aseguradora alemana registrara un aumento en las ganancias netas del segundo trimestre, mejor de lo esperado, y dijo que estaba en camino de cumplir su objetivo anual.

Varias otras aseguradoras europeas registraron ganancias extraordinarias en el primer semestre el jueves, como Zurich Insurance, Munich Re y Beazley de Londres.

Algunos comentarios de acciones

Siemens subió un 2,1% después de superar las previsiones de ganancias trimestrales.

Deutsche Telekom subió un 1,9% después de que la empresa de telecomunicaciones reportara un aumento del 7,8% en sus ganancias básicas del segundo trimestre, mientras que Entain subió un 5% ya que el grupo británico de apuestas elevó su pronóstico de ingresos anuales.

Mientras tanto, el fabricante de válvulas Spirax-Sarco Engineering cayó un 7,4% tras los resultados.

El fabricante alemán de ropa deportiva Puma cayó un 4% tras una serie de recortes de precios objetivo por parte de las corredurías después de las decepcionantes ganancias del miércoles.

En la sesión asíatica…

Las acciones asiáticas subieron inicialmente, pero finalmente cayeron, deteniendo un repunte de dos días, ya que las acciones japonesas revirtieron una ganancia temprana después de una sesión de negociación volátil. El índice MSCI Asia Pacific cayó hasta un 0.9%, lastrado por las acciones tecnológicas, incluidas TSMC, Samsung y Keyence.

El índice Topix de Japón disminuyó, ya que las empresas tecnológicas siguieron la tendencia bajista de sus pares estadounidenses. Los exportadores también se vieron afectados después de que el yen se fortaleciera frente al dólar. Los índices de referencia retrocedieron en Taiwán, Corea del Sur y Australia. Las acciones chinas en Hong Kong y el continente se mantuvieron en general estables en medio de la liquidación en Asia, realzando el atractivo de los mercados como un contrapeso a la volatilidad global en curso mientras los inversores buscan valor.

El sentimiento en la región permaneció frágil en una de las semanas más tumultuosas para las acciones en la memoria reciente. El indicador asiático se encamina hacia su cuarta semana consecutiva de pérdidas, ya que los inversores reevalúan las perspectivas para la economía de EE.UU. y la trayectoria de las tasas de interés del país.

Eventos relevantes de la jornada

Minutas del BOJ (sobre la reunión del 31 de julio)

Después de que ayer miembros del BOJ tuvieran que hacer intervenciones verbales para calmar las tensiones:

"Por lo tanto, el banco no aumentará su tipo de interés oficial cuando los mercados financieros y de capitales sean inestables”.

En el día de hoy se ha conocido que ese no era su plan, hasta que no vieron la que había preparado…

Hoy se han conocido las actas de la reunión del Banco De Japón del 31 de julio, cuando llevó a cabo la última subida de tipos.

En ellas se mostró que algunos miembros veían margen para elevar la tasa de política monetaria "significativamente baja", citando tasas reales negativas en mínimos de 25 años.

Las opiniones estuvieron divididas sobre el momento oportuno: algunos quieren más datos, otros están listos para actuar ahora.

La mayoría de miembros consideraba que el tipo de interés neutral de "al menos alrededor del 1%" es el objetivo a medio plazo.

Decían que se requería un seguimiento cuidadoso del mercado de bonos JGB a medida que el BOJ reduce las compras... Y tanto que se requería, en menos de una semana, ya tuvieron que salir ayer a desmentir estas ideas, porque el Nikkei estaba sufriendo las mayores caídas de su historia...

Las reacciones a esto han sido ligeras caídas del Nikkei y fortaleza del JPY... Recuerden que estos comentarios son del 31 de julio, pero se conocen ahora... Solo han pasado 8 días, pero han pasado muchas cosas entre medias…

—

JPM calcula que "el componente spot de la cesta global de carry sugiere que se ha eliminado el 75% de las operaciones de carry", añadiendo que "la reducción de la estrategia también ha sido grande en comparación con las acciones (no alcanza la relación histórica de reducción entre el carry de divisas y las acciones)". El martes, hablaba de que se había eliminado el 50%-60%. Goldman va también por la linea del 70%-75%.

Datos de crédito estadounidense

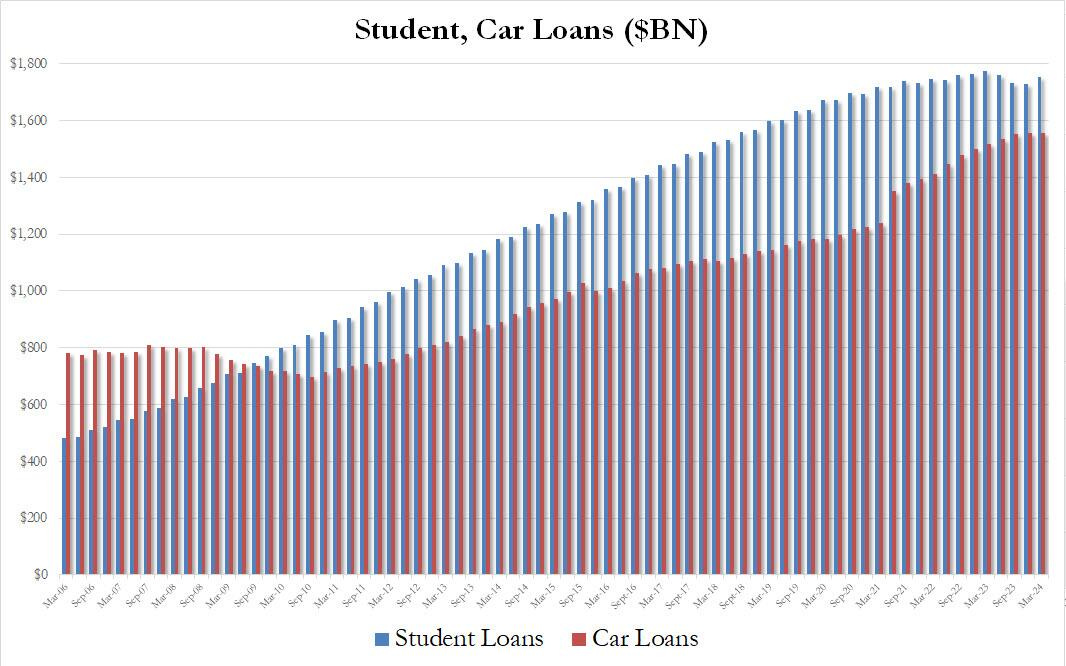

Según el informe mensual de crédito al consumidor de la Reserva Federal, en junio el crédito total al consumidor aumentó $8.9 mil millones, por debajo de la estimación mediana de $10 mil millones.

Por un lado, el crédito no rotativo, que consiste en préstamos estudiantiles y de automóviles, aumentó en $10.6 mil millones, que fue el mayor aumento mensual desde el pasado junio.

Sin embargo, todo el aumento se debió completamente a los préstamos estudiantiles, que se están pagando nuevamente después de que terminó la moratoria de pagos de Biden a fines de 2023.

Mientras tanto, los préstamos para automóviles, que son críticos para mantener en marcha la industria automotriz estadounidense, se han estancado.

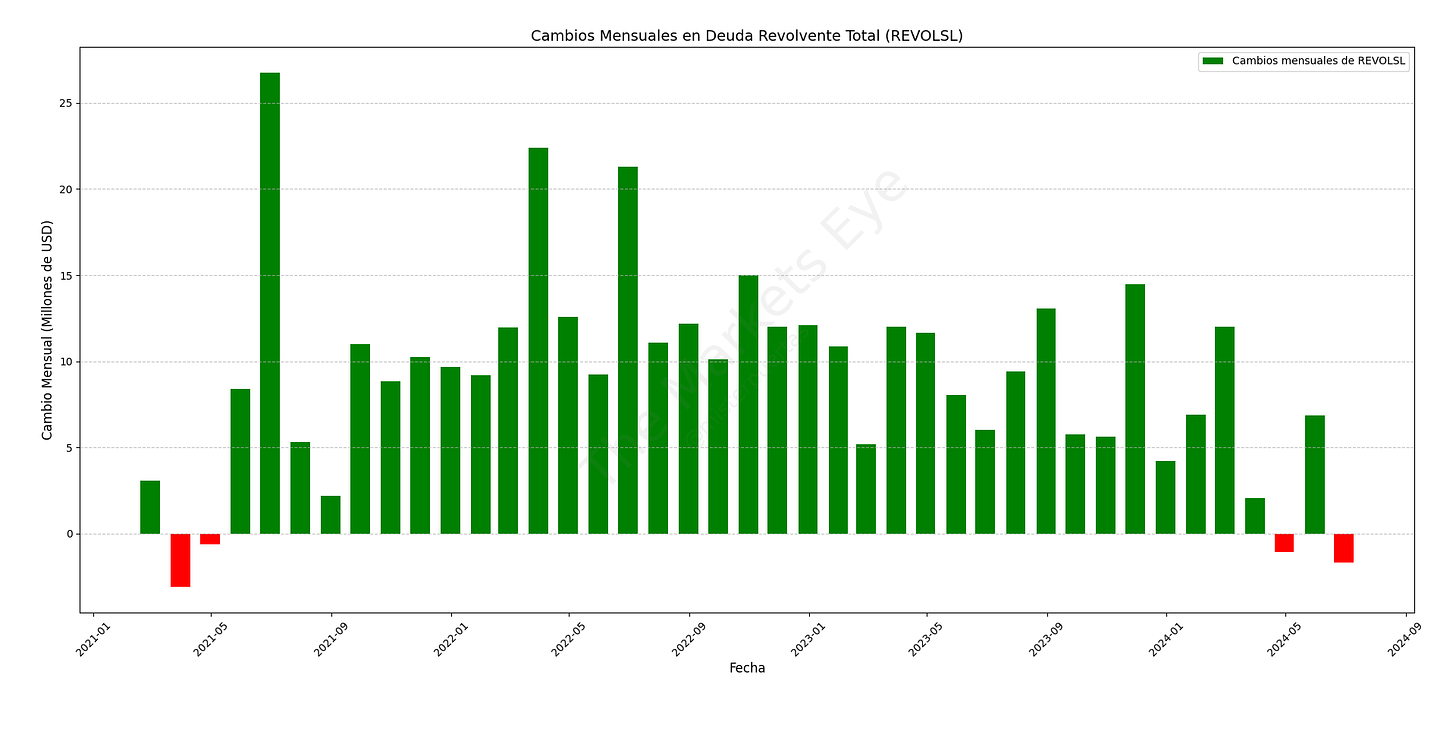

El crédito rotativo (es decir, la deuda de tarjetas de crédito) cayó en junio en $1.7 mil millones, la mayor caída desde el colapso por COVID...

Para tener una idea de lo raro que es obtener un cambio mensual negativo en la deuda de tarjetas de crédito, en los seis años anteriores al COVID, EE. UU. había registrado solo 5 meses de cifras negativas, y todos tendieron a preceder importantes caídas en la economía.

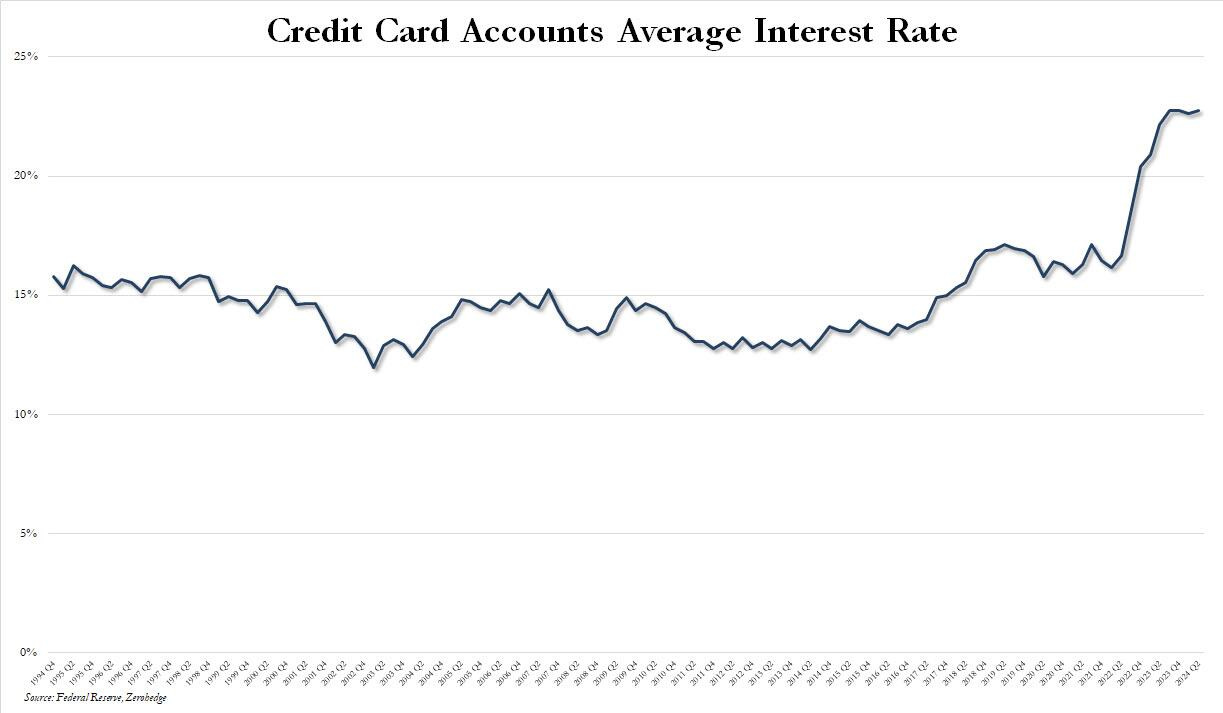

En algún momento esto se tenía que frenar... la tasa promedio de cuentas de tarjetas de crédito con intereses alcanzó un nuevo récord de 22.76%... ¿Cómo pueden hacer frente a estas tasas?

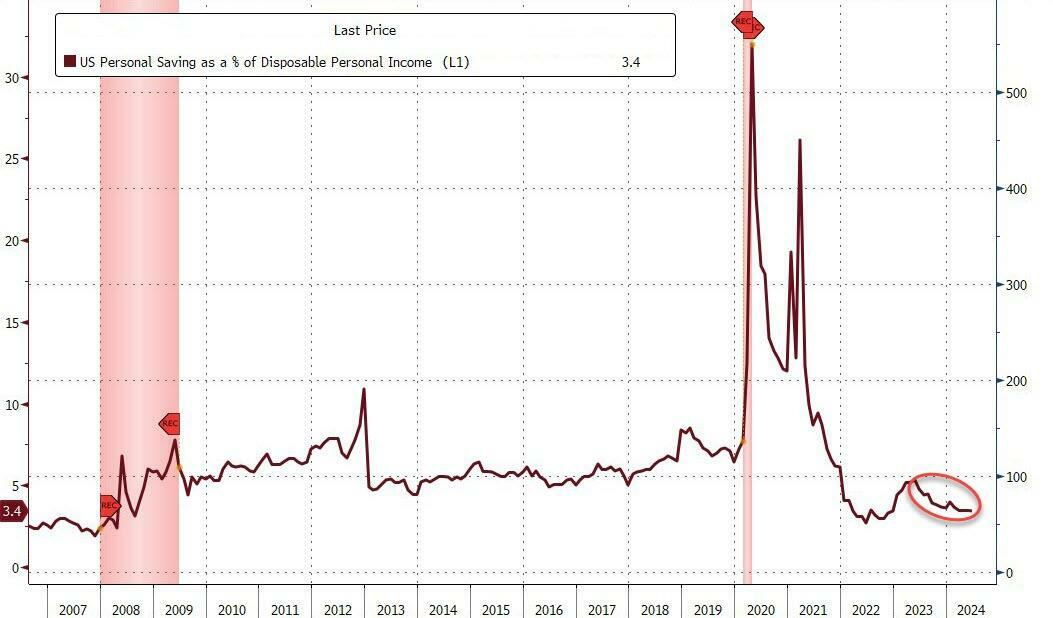

Los consumidores están cada vez más escasos de efectivo y capital, y la tasa de ahorro personal en los EE. UU. se ha desplomado de más del 5 % al 3,4 % (la más baja desde 2022) en solo unos pocos meses...

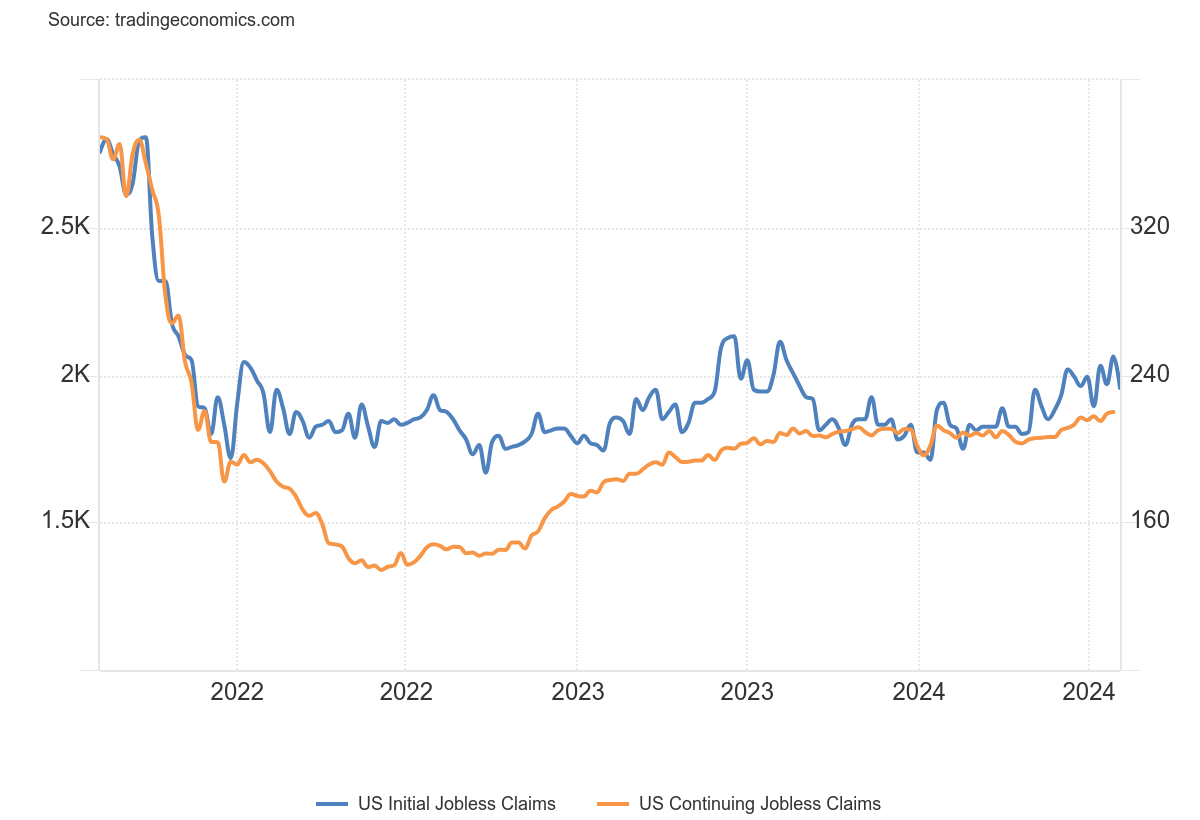

Peticiones semanales de desempleo

El número de personas que solicitaron beneficios por desempleo en EE. UU. cayó en 17,000 a 230,000 en la semana que finalizó el 3 de agosto, por debajo de las expectativas del mercado de 240,000.

A pesar de esta disminución, el número de solicitudes se mantuvo significativamente por encima del promedio de este año.

Mientras tanto, el número de solicitudes pendientes aumentó en 6,000 a 1,875,000 en la semana que finalizó el 27 de julio. Un nuevo máximo desde noviembre de 2021.

Rápidamente los rendimientos de los bonos americanos saltaron al alza tras este dato y también lo hicieron los futuros, con el S&P500 e-mini subiendo un 0.8%, NASDAQ un 1.1% y Dow un 0.4%. Recuperar en el S&P500 el nivel 5200 es importante, pero más importante es recuperar el 5300-5315 que es donde rechaza en las últimas sesiones.

PANTHEON: "... Por el momento, las solicitudes iniciales siguen siendo más coherentes con una leve desaceleración que con una recesión en ciernes. ... La tendencia subyacente en las solicitudes en este momento se extrae mejor observando únicamente las solicitudes en los estados excluyendo Texas y los ocho centros de fabricación de automóviles."

Comentarios sobre el mercado y actualización de niveles

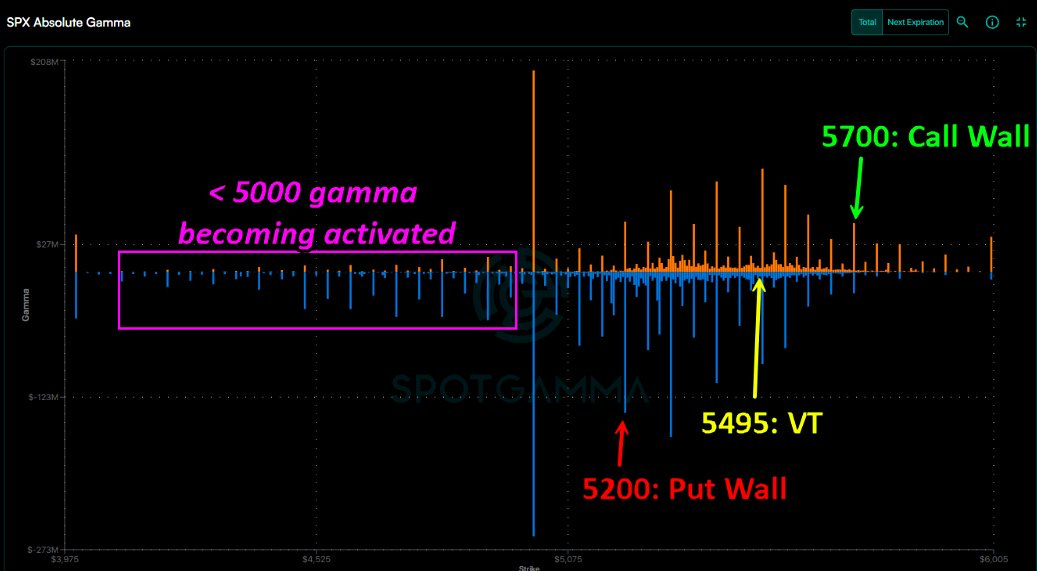

Desde ayer ahora tenemos gamma visible a la izquierda de 5000. Esto indica que hay una expectativa o intención del mercado de que el precio caiga por debajo de 5000. No significa que vaya a suceder 100%... Pero las probabilidades de que ocurra, están aumentando.

Textualmente dicen: "No te quedes con un portafolio que no puedas soportar si cae por debajo de 5000".

La gran gamma corta es actualmente un gran impulsor de todos los movimientos.

Spotgamma señala: "...cerramos dos ticks por debajo del Put Wall de 5200, que es la última línea de soporte significativa antes de 5000".

Recordemos que es agosto… La liquidez es MUY baja, se ha desplomado a niveles mínimos:

- Recompras: Las recompras vuelven a estar activas, lo que ciertamente está ayudando. Los volúmenes totales del mercado aumentaron un 103% frente al promedio móvil de 20 días.

- CTA vendedores: Es la preocupación principal, el impulso a mediano plazo cambia de positivo a negativo. Por debajo de ese nivel (5255), la oferta durante el resto de la semana crecerá hasta acercarse a los 18 mil millones de dólares en ventas en el S&P500.

- Gamma: Los datos de ayer mostraban que en un mes, se ha pasado de una Gamma Larga en niveles récord en el índice S&P500 a una Gamma Corta minimos de 2023 (actualizado hoy)

Por debajo de 5300 SpotGamma mantiene gamma negativa…

De hecho, operadores de Goldman aseguran que incluso en un rally al alza del 10%, la gamma modelada va de -2 mil millones a solo marginalmente positiva…

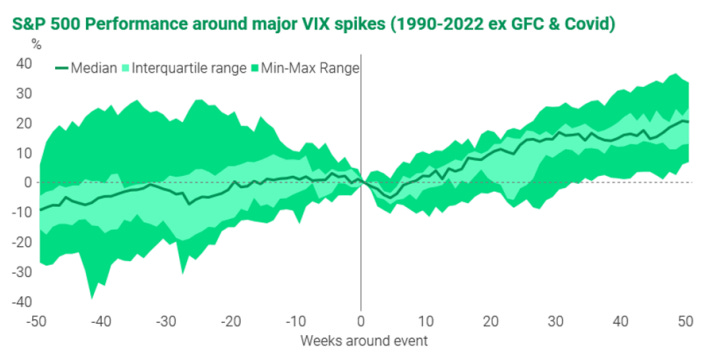

La conclusión que extraigo es que no hay que buscar el suelo… Pese a que en movimientos tan extremos de VIX a un tiempo vista los retornos son positivos, puede ser que haya mayores liquidaciones o un factor que no conocemos…

"Nuestro análisis de anteriores episodios de volatilidad muestra que la renta variable tarda entre 4 y 5 semanas, por término medio, en iniciar una recuperación sostenida. Los mercados tienden a repuntar en condiciones de sobreventa como las actuales, pero los inversores suelen vender aprovechando esa fortaleza, lo que puede provocar una recaída". (TS Lombard)

Los gráficos destacados de la sesión

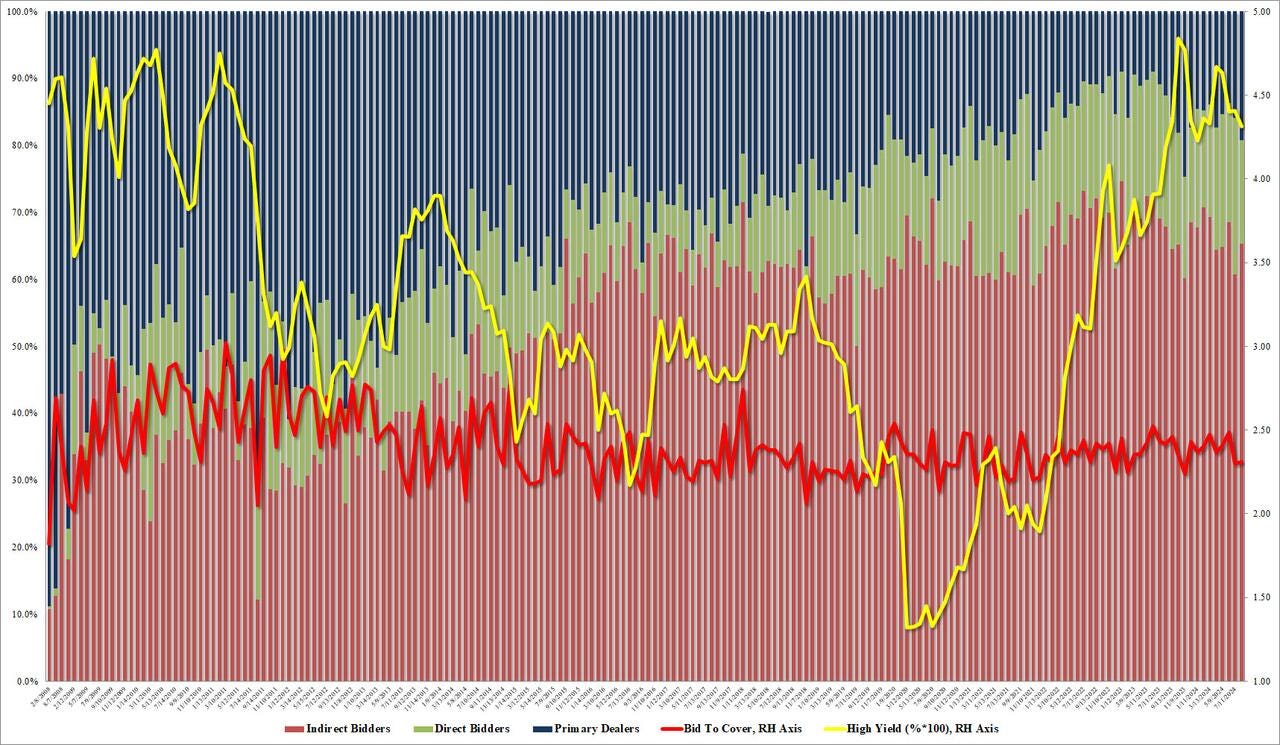

1- La subasta de 25.000 millones de dólares en bonos a 30 años, no fue brillante, pero tampoco muy fea. Se detuvo en un rendimiento del 4,314%, registró el rendimiento más bajo desde el 4,229% de enero y se redujo drásticamente desde el 4,405% de julio.

La oferta para cubrir también estuvo en línea con el mes pasado: en 2,308, se ubicó justo por encima del 2,299 del mes pasado, aunque por debajo del promedio de seis subastas de 2,406.

Los resultados internos mostraron una modesta mejora con respecto al mes pasado:

Los indirectos se llevaron el 65,3%, frente al 60,8% del mes pasado, pero por debajo del promedio de 66,4% de las 6 subasta.

Los directos adjudicaron el 15,5 %, también muy por debajo del promedio reciente del 18,4 %.

Los distribuidores se quedaron con el 19,2%, el porcentaje más alto desde noviembre pasado.

Para la semana…

En China

🌶️🌶️🌶️ Inflación China (viernes): Se espera un dato de +0.4% intermneusal, después de registrar un aumento del 0.2% el mes pasado.

En Eurozona

🌶️ Inflación alemana - confirmación (viernes): Se espera que el dato se confirme en el 2.3% de crecimiento interanual.

Resultados empresariales

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv