Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Wall Street cerró mixto antes del importante dato de empleo de mañana, el primero del año. El S&P 500 subió +0.36%, el Nasdaq 100 avanzó +0.54%, mientras que el Dow Jones cayó -0.28% y el Russell 2000 perdió -0.39%.

La estructura temporal de volatilidad, fuertemente invertida, muestra que la "ansiedad" del mercado está aumentando de cara al dato de mañana.

La amplitud del mercado tuvo un día neutral, aunque "bajo el capó" se vio un poco de todo. Finalmente, los grandes índices cerraron al alza, con el S&P 500 moviéndose en un rango muy estrecho.

Los rendimientos de los bonos del Tesoro subieron modestamente en toda la curva (+2 puntos básicos hoy), pero eso fue suficiente para impulsar los rendimientos a 2 años al alza en la semana, mientras que el extremo largo sigue mostrando mejor desempeño.

El dólar también subió ligeramente, lo que llevó al oro a perder su racha de cinco días consecutivos al alza.

Bitcoin continuó manteniéndose por debajo de los $100,000, cayendo brevemente a $95,000 hoy.

Por otro lado, los precios del petróleo extendieron su debilidad, con el WTI probando los $70, su nivel más bajo desde diciembre.

El foco…

La compañía META encadena 14 sesiones consecutivas al alza:

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.36%

🔴 Dow Jones -0.28%

🟢 Nasdaq100 +0.54%

🔴 Russell2000 -0.39%

Otros activos

🔴 WTI -0.78%

🔴 XAU/USD -0.39%

🔴 BTC/USD -0.07%

Europa

🟢 German DAX +1.47%

🟢 Stoxx 600 +1.17%

🟢 France's CAC +1.47%

🟢 Spain's Ibex +1.55%

Asia

🔴 Nikkei 225 -0.64%

🟢 Hang Seng +1.43%

🔴 Nifty 50 -0.39%

Divisas

🟢 DXY +0.13% ≈ 107.374

🔴 EUR/USD -0.19%

🔴 USD/JPY -0.80%

🔴 GBP/USD -0.56%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Wall Street cerró mixto antes del importante dato de empleo de mañana, el primero del año.

La estructura temporal de volatilidad, fuertemente invertida, muestra que la "ansiedad" del mercado está aumentando de cara al dato de mañana.

ZeroHedge

La amplitud del mercado tuvo un día neutral, aunque "bajo el capó" se vio un poco de todo.

Finalmente, los grandes índices cerraron al alza, con el S&P 500 moviéndose en un rango muy estrecho.

Renta fija

Los rendimientos de los bonos del Tesoro subieron modestamente en toda la curva (+2 puntos básicos hoy), pero eso fue suficiente para impulsar los rendimientos a 2 años al alza en la semana, mientras que el extremo largo sigue mostrando mejor desempeño.

ZeroHedge

Divisas y materias primas

El dólar también subió ligeramente, lo que llevó al oro a perder su racha de cinco días consecutivos al alza.

Bitcoin continuó manteniéndose por debajo de los $100,000, cayendo brevemente a $95,000 hoy.

Por otro lado, los precios del petróleo extendieron su debilidad, con el WTI probando los $70, su nivel más bajo desde diciembre.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Qualcomm (QCOM): Informe sólido, pero los traders mencionaron preocupaciones sobre la desaceleración de la demanda de smartphones y los analistas han cuestionado el crecimiento de la industria. El CEO afirmó que Arm Holdings ha retirado la amenaza de rescindir el acuerdo de licencia de Qualcomm.

Skyworks Solutions (SWKS): Prevé una disminución en los ingresos del segmento móvil y un ingreso operativo por debajo de lo esperado, debido a la adopción más lenta de vehículos eléctricos, lo que ha llevado a un exceso de inventario de chips.

Arm Holdings (ARM): BPA e ingresos superaron expectativas, con una guía en línea para el próximo trimestre, pero los inversores esperaban proyecciones más fuertes debido a la narrativa de crecimiento impulsada por IA y el reciente impulso en el sector de semiconductores.

Coherent Corp (COHR): BPA e ingresos superaron expectativas con una sólida perspectiva para el próximo trimestre.

Ford (F): BPA e ingresos por encima de lo esperado, pero emitió una guía cautelosa para el año fiscal 2025, citando vientos en contra del mercado y posible presión en los precios.

McKesson (MCK): Ingresos por debajo de lo esperado, principalmente debido a menores ventas en el segmento farmacéutico de EE.UU.

Align Technology (ALGN): Métricas del Q4 decepcionantes, al igual que la perspectiva para el próximo trimestre.

Honeywell International (HON): BPA e ingresos por encima de lo esperado, pero la guía decepcionó; se dividirá en tres empresas.

Eli Lilly (LLY): Beneficios superaron expectativas, al igual que la guía anual, con un sólido desglose de ventas de medicamentos.

Tapestry (TPR): BPA e ingresos superaron expectativas; aumentó la previsión de ingresos, margen operativo, BPA y flujo de caja libre para el año fiscal 2025.

Under Armour (UAA): Métricas del Q4 por encima de lo esperado, al igual que la guía anual.

Philip Morris (PM): BPA e ingresos superaron expectativas con una sólida previsión anual.

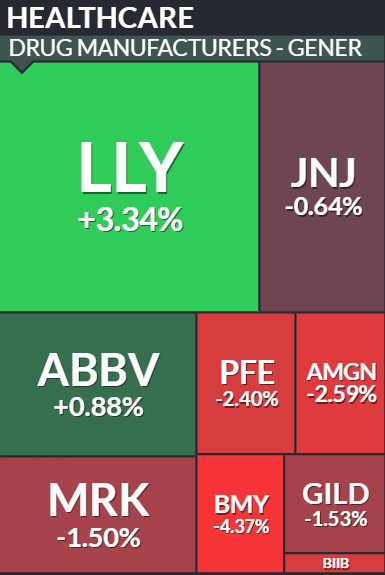

Bristol-Myers Squibb (BMY): Proyección de beneficios anuales débil.

Ralph Lauren (RL): BPA ajustado e ingresos por encima de lo esperado.

Kellanova (K): Beneficio e ingresos superaron expectativas.

Roblox (RBLX): Reservas y usuarios activos diarios por debajo de las previsiones.

Nota sobre el sector salud: Según WSJ, la Casa Blanca estaría preparando una orden ejecutiva para recortar miles de trabajadores sanitarios federales. La orden ejecutiva podría anunciarse la próxima semana si la administración Trump sigue adelante con la medida.

En la sesión europea…

Resumen de sesión

LLas bolsas europeas cerraron en máximos históricos el jueves, con las compañías mineras a la cabeza tras una serie de informes de ganancias optimistas. Al mismo tiempo, los inversores evaluaron la posibilidad de un acuerdo de paz en Ucrania.

El índice paneuropeo STOXX 600 subió un 1.2%, con los principales índices de Alemania (.GDAXI), Francia (.FCHI), Italia (.FTMIB) y España (.IBEX) avanzando aproximadamente un 1.5% cada uno.

shared.image.missing_image

El sector de recursos básicos (.SXPP) fue el gran ganador del día, con un alza del 4%, impulsado por los buenos resultados de varias empresas clave:

ArcelorMittal subió un 13.3% tras prever una mejora en la demanda de acero para 2025.

Boliden avanzó un 13% después de presentar ganancias del cuarto trimestre por encima de lo esperado.

Aurubis, el mayor productor de cobre en Europa, se disparó un 7.4% tras reportar un beneficio antes de impuestos superior a las estimaciones.

Además, la subida en los precios de los metales básicos contribuyó a las ganancias del sector.

Los índices bursátiles más cercanos a Rusia también experimentaron fuertes subidas:

Austria (.ATX) subió 3.4%

Polonia (.WIG) ganó 2.6%

Finlandia (.OMXH25) avanzó 1.8%

Estos movimientos se dieron después de que un informe señalara que las negociaciones para una reunión entre el presidente ruso Vladimir Putin y el presidente estadounidense Donald Trump están en una “fase avanzada”, lo que alimentó las expectativas de un posible acuerdo para poner fin al conflicto entre Rusia y Ucrania.

Por otro lado, el índice de aeroespacial y defensa (.SXPARO) cayó 0.9%, marcando su peor sesión en más de una semana.

Saab AB bajó entre 4.5% y 6.1%

Rheinmetall cayó 5.2%

Hensoldt perdió 4.9%

El índice de defensa ha más que duplicado su valor desde la invasión de Ucrania en febrero de 2022, alcanzando un máximo histórico en la sesión anterior.

Las acciones europeas han tenido un rendimiento superior al de Wall Street en las primeras seis semanas de 2025, ya que los inversores han aprovechado valuaciones mucho más bajas en la región, en un entorno de política monetaria más estimulante.

No obstante, los inversores siguen atentos a posibles aranceles sobre la Unión Europea, después de que EE.UU. impusiera un 10% de aranceles sobre todas las importaciones chinas, lo que provocó represalias de Beijing.

Según Ipek Ozkardeskaya, analista senior de Swissquote Bank, “los aranceles sobre la UE probablemente serán parte de la estrategia de Trump para negociar con Europa, en lugar de aplicar de golpe un 25% de aranceles, ya que eso dañaría las relaciones y no le traería grandes beneficios.”

Algunos comentarios de acciones

Maersk (+6.3%): Subió tras reportar un beneficio del cuarto trimestre superior a las previsiones.

Soitec (-30%): Cayó bruscamente después de recortar su previsión de ventas para 2025.

AstraZeneca (+5.9%): Subió tras proyectar ingresos para 2025 por encima de las expectativas de los analistas.

Société Générale (+13.2%): Se disparó después de que su beneficio del cuarto trimestre más que se duplicara.

En la sesión asíatica…

Las bolsas asiáticas registraron ganancias por tercer día consecutivo, impulsadas por el sector tecnológico, mientras la calma regresaba tras la volatilidad generada a principios de la semana por las tensiones comerciales globales.

El MSCI Asia Pacific Index avanzó hasta un 0.4% el jueves, alcanzando su nivel más alto desde el 17 de diciembre.

El Sector Tecnológico Lidera las Subidas

TSMC y Samsung Electronics fueron los mayores contribuyentes al alza, después de que Nvidia subiera 5% tras noticias positivas sobre su nuevo chip Blackwell.

BYD también lideró el repunte regional, luego de que Cailianshe informara que el fabricante de automóviles chino celebrará un evento el lunes para presentar su estrategia de conducción inteligente.

China Rebota Pese a las Preocupaciones por Aranceles

Las acciones chinas se recuperaron de las pérdidas del miércoles, que habían sido provocadas por preocupaciones sobre aranceles.

Las acciones tecnológicas vinculadas a la IA y la robótica subieron, impulsadas por el optimismo continuo sobre el sector.

Sin embargo, las acciones de comercio electrónico se mantuvieron débiles debido a la incertidumbre regulatoria sobre los envíos a EE.UU.

El repunte en el sector tecnológico refleja la confianza de los inversores en el crecimiento de la industria, a pesar de los desafíos macroeconómicos y las tensiones comerciales en curso.

Eventos relevantes de la jornada

Comentarios Secretario del Tesoro

Bessent afirma que la administración Trump se enfoca en reducir los rendimientos de los bonos del Tesoro a 10 años, en lugar de recortar las tasas de interés de corto plazo de la Reserva Federal.

Cree que expandir la oferta de energía reducirá la inflación y que precios más bajos de la energía beneficiarán a la clase trabajadora estadounidense, restaurando su optimismo sobre el futuro.

Apoya hacer permanentes los recortes fiscales de 2017 (Tax Cuts and Jobs Act), que expiran a finales de este año, para mantener el crecimiento económico de EE.UU. como el número uno del mundo.

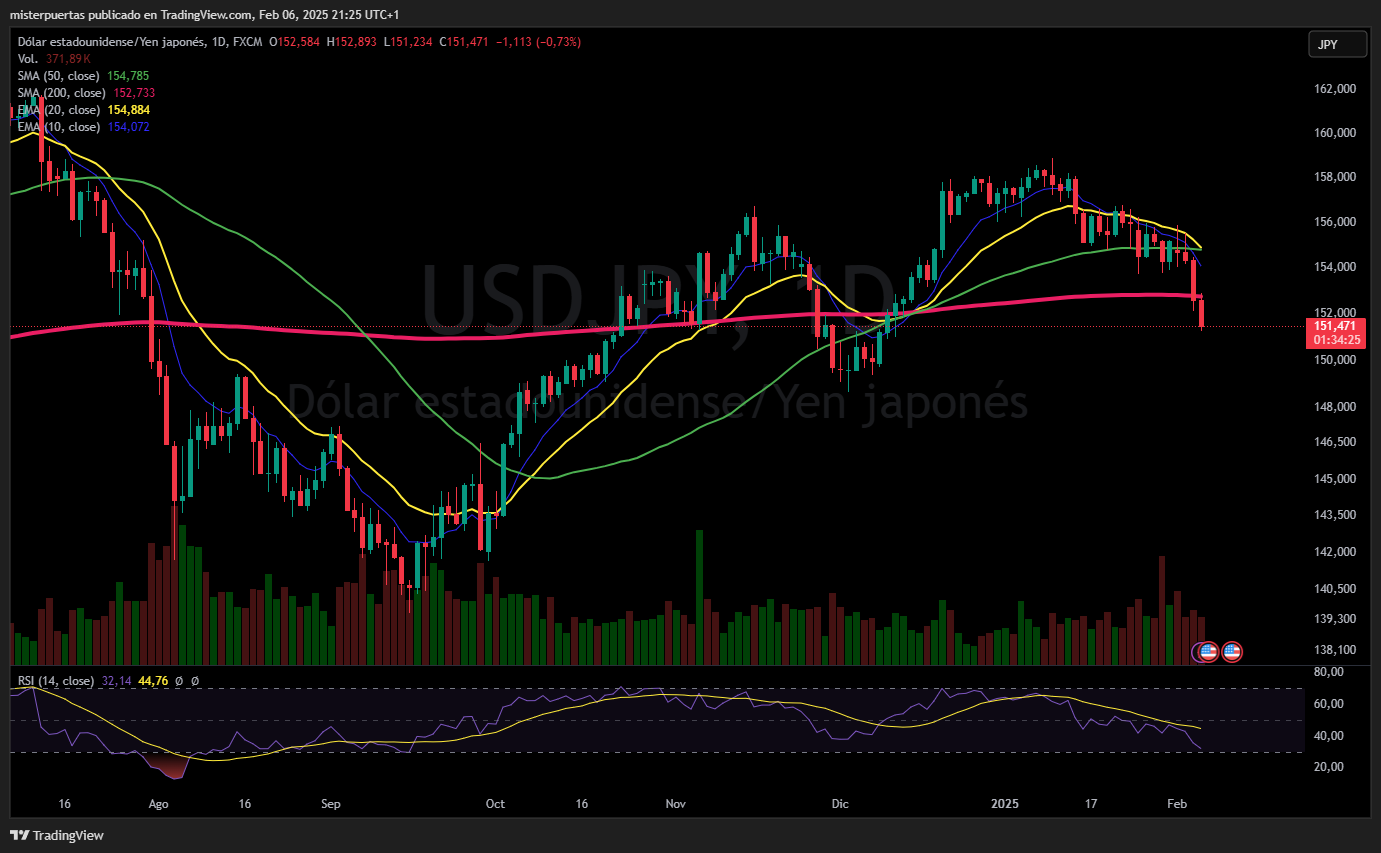

De momento lo está consiguiendo, ligado también junto a la caída del dólar, que está siendo bien aprovechada por el JPY, después de comentarios fuertes estos días por parte del Banco de Japón.

En este momento el par USDJPY perdiendo media de 200 sesiones.

Esto puede estar provocando también una venta de "activos beneficiados por el carry-trade" (Nvidia)

Decisión de tipos del BoE

El Banco de Inglaterra (BOE) ha reducido la tasa de interés en 25 puntos básicos (bps), situándola en 4,50%, en línea con lo esperado por el mercado.

Votación del Comité de Política Monetaria: 9-0 a favor del recorte, cuando se esperaba un resultado de 8-1.

Las presiones inflacionarias domésticas están moderándose, aunque siguen siendo elevadas en cierta medida. Algunos comentarios:

El BOE vigilará cualquier señal de presiones inflacionarias persistentes.

Se ha avanzado lo suficiente en la reducción de precios y salarios.

Se adoptará un enfoque gradual y prudente en la retirada de las medidas restrictivas.

Se determinará el grado de restricción en cada reunión.

Se estima que el PIB cayó un 0,1% en el cuarto trimestre de 2024 (revisado a la baja desde 0,0%).

La libra esterlina ha caído 1,1% frente al dólar, con el par GBP/USD bajando a 1,2370 desde 1,2420 antes del anuncio.

A pesar de que el mercado ya descontaba este recorte, la reacción de la libra ha sido más negativa de lo esperado.

Finalmente… Ante un dólar tampoco muy fuerte, la caída se redujo a la mitad del mínimo:

Datos de empleo semanales y previa ADP

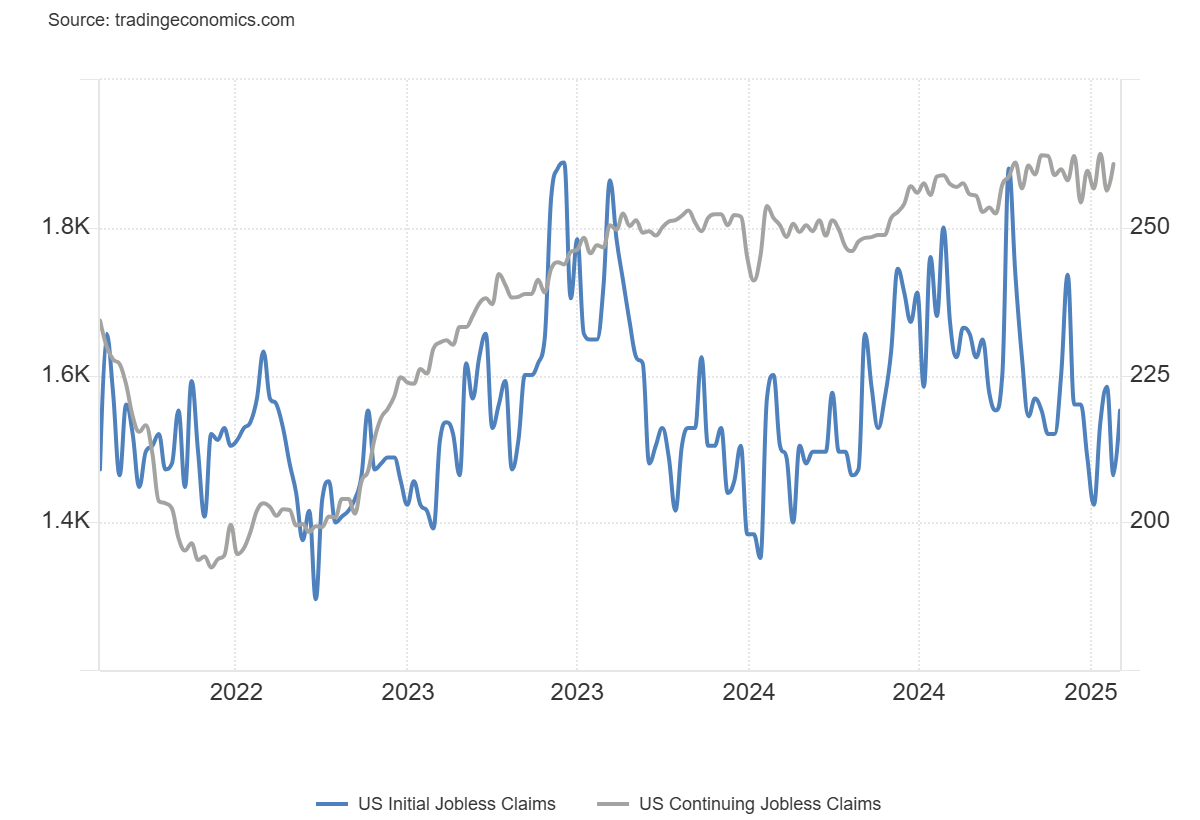

Las solicitudes iniciales de subsidio por desempleo en EE. UU. aumentaron en 11.000 con respecto a la semana anterior, alcanzando las 219.000 en la última semana de enero de 2025, por encima de las expectativas del mercado de 213.000.

Mientras tanto, las solicitudes recurrentes aumentaron en 26.000 hasta 1.886.000 en la semana previa, superando las previsiones del mercado de 1.870.000.

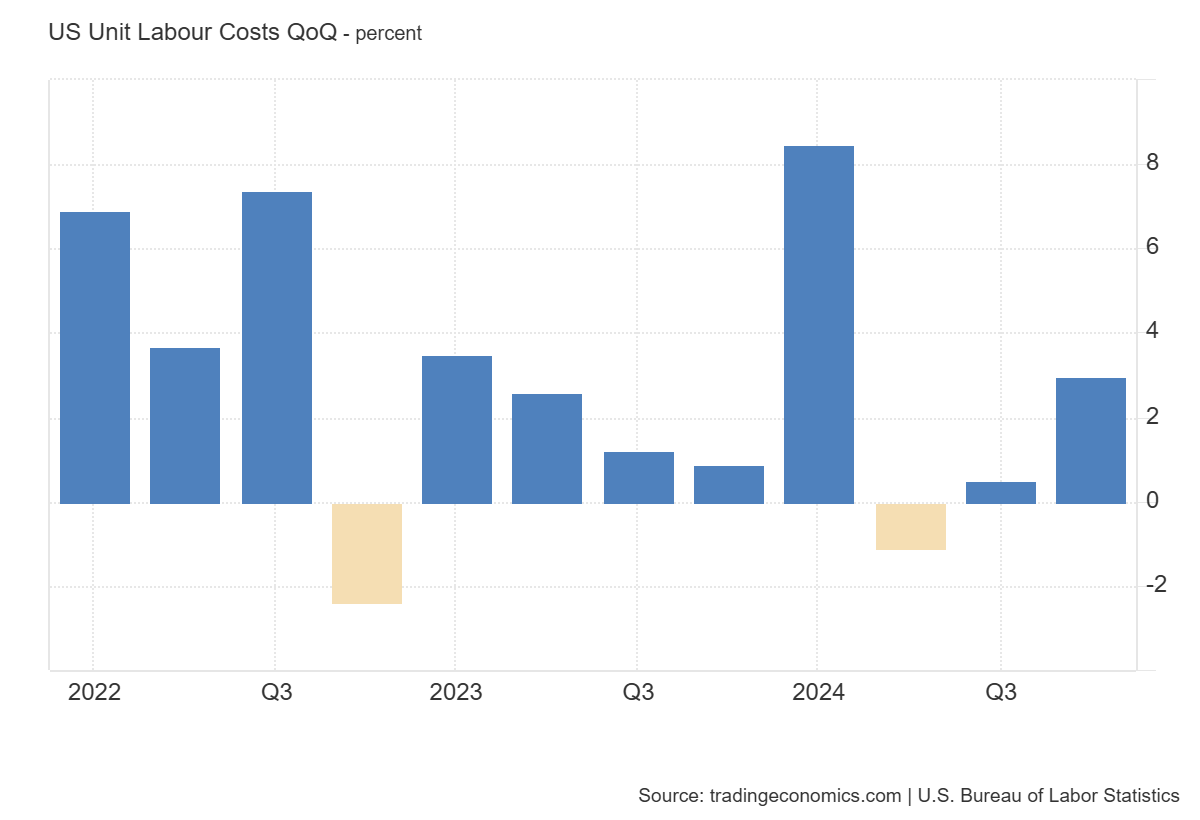

Los costos laborales unitarios en el sector empresarial no agrícola de EE. UU. aumentaron un 3,0 % en el cuarto trimestre de 2024, tras un incremento del 0,5 % en el tercer trimestre y por debajo de las expectativas del mercado, que apuntaban a un 3,4 %, según datos preliminares.

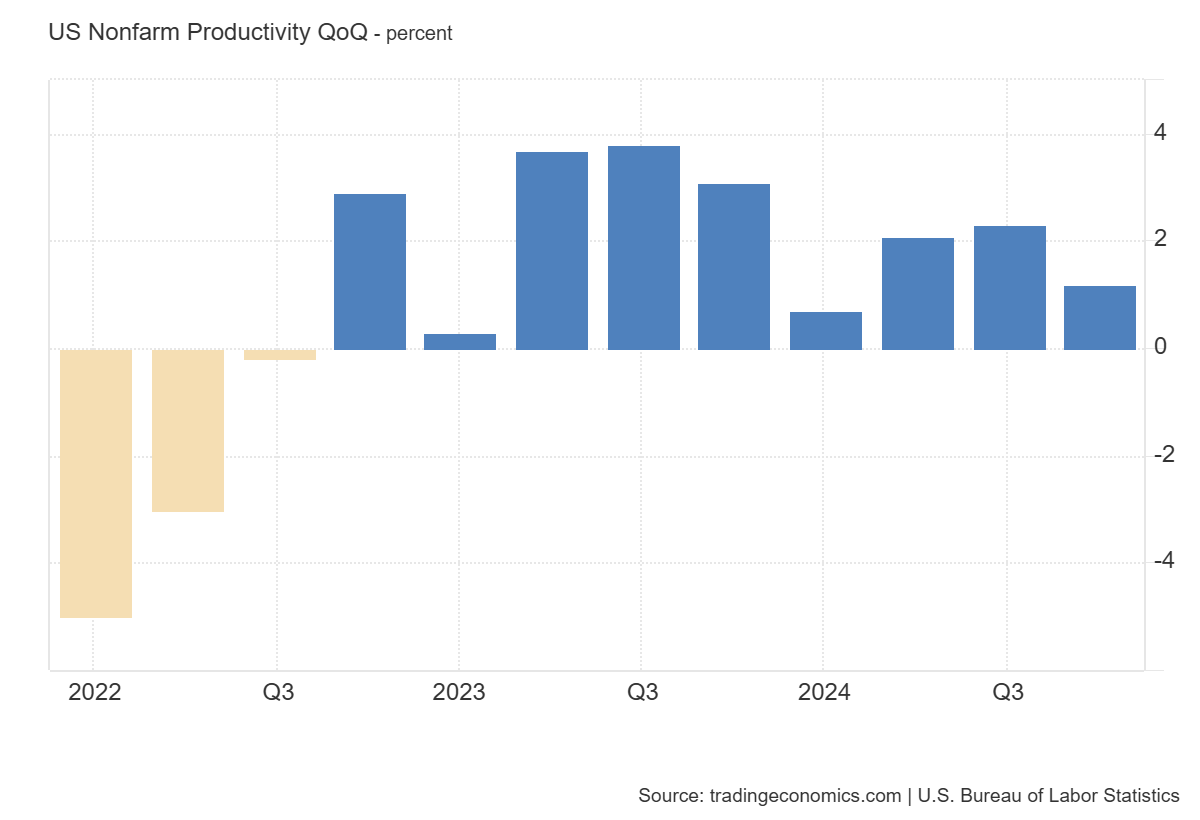

La productividad laboral del sector empresarial no agrícola en EE. UU. aumentó un 1,2 % en el cuarto trimestre de 2024, tras un crecimiento revisado del 2,3 % en el trimestre anterior y por debajo de las expectativas del mercado, que apuntaban a un aumento del 1,4 %, según una estimación preliminar.

Los rendimientos del Tesoro americano no sufrieron grandes cambios tras estos datos… Quizás más esperando lo que pueda ocurrir mañana:

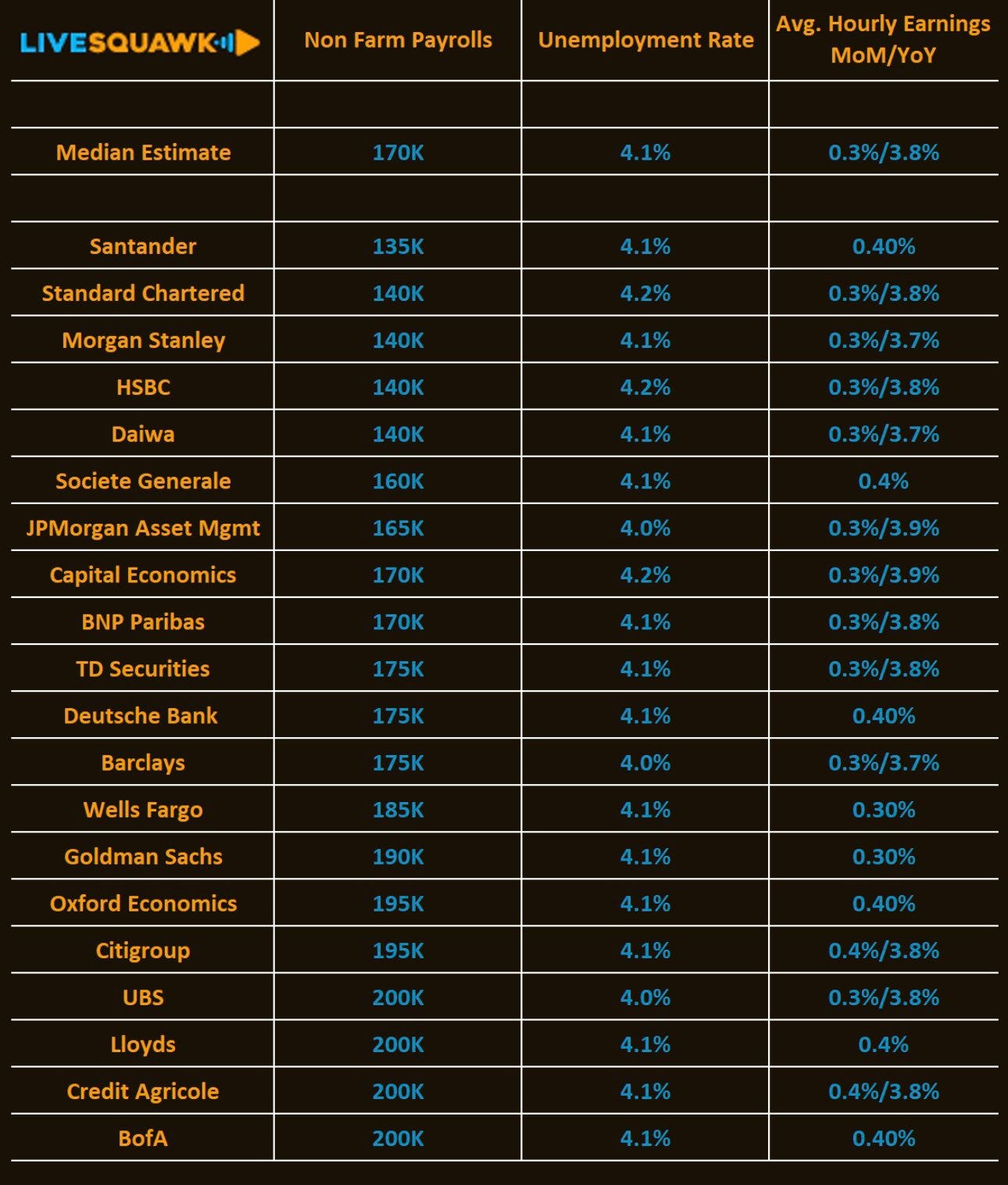

El consenso estima +170K, muy inferior a las 256K del mes pasado.

Goldman, estimama que las nóminas no agrícolas aumentaron en 190k en enero, por encima del consenso de +170k y del promedio de tres meses de +170k.

Estima que la tasa de desempleo se mantuvo sin cambios en 4.1%, en línea con el consenso.

Resultados empresariales

LLY

Reportó hoy sólidos resultados de ganancias y sube un 5%, siendo el "salvador" del sector salud hoy.

Ingresos: $13.53B vs. $13.43B esperados (+45% interanual)

BPA: $5.32 vs. $5.08 esperados (+102% interanual)

Los fármacos GLP-1, Mounjaro y Zepbound, están captando rápidamente cuota de mercado en el creciente sector de tratamientos para la obesidad y la diabetes.

Fuerte cartera en Alzhéimer, oncología y enfermedades autoinmunes. Su medicamento para el Alzhéimer, donanemab, está a la espera de aprobación por la FDA y podría representar una oportunidad multimillonaria.

Ingresos y beneficios se han disparado, con un crecimiento interanual superior al 40%, impulsado por los fármacos GLP-1.

$NVO, fabricante de Ozempic y Wegovy, es un competidor importante, y la entrada de nuevos actores podría presionar los precios y el crecimiento de Eli Lilly.

Valoración elevada, con un PER superior a 70. Cualquier desaceleración en las ventas de GLP-1 o resultados negativos en ensayos clínicos podría provocar caídas bruscas en la acción, ya que las expectativas son muy altas.

LLY... De lo poco salvable en salud hoy:

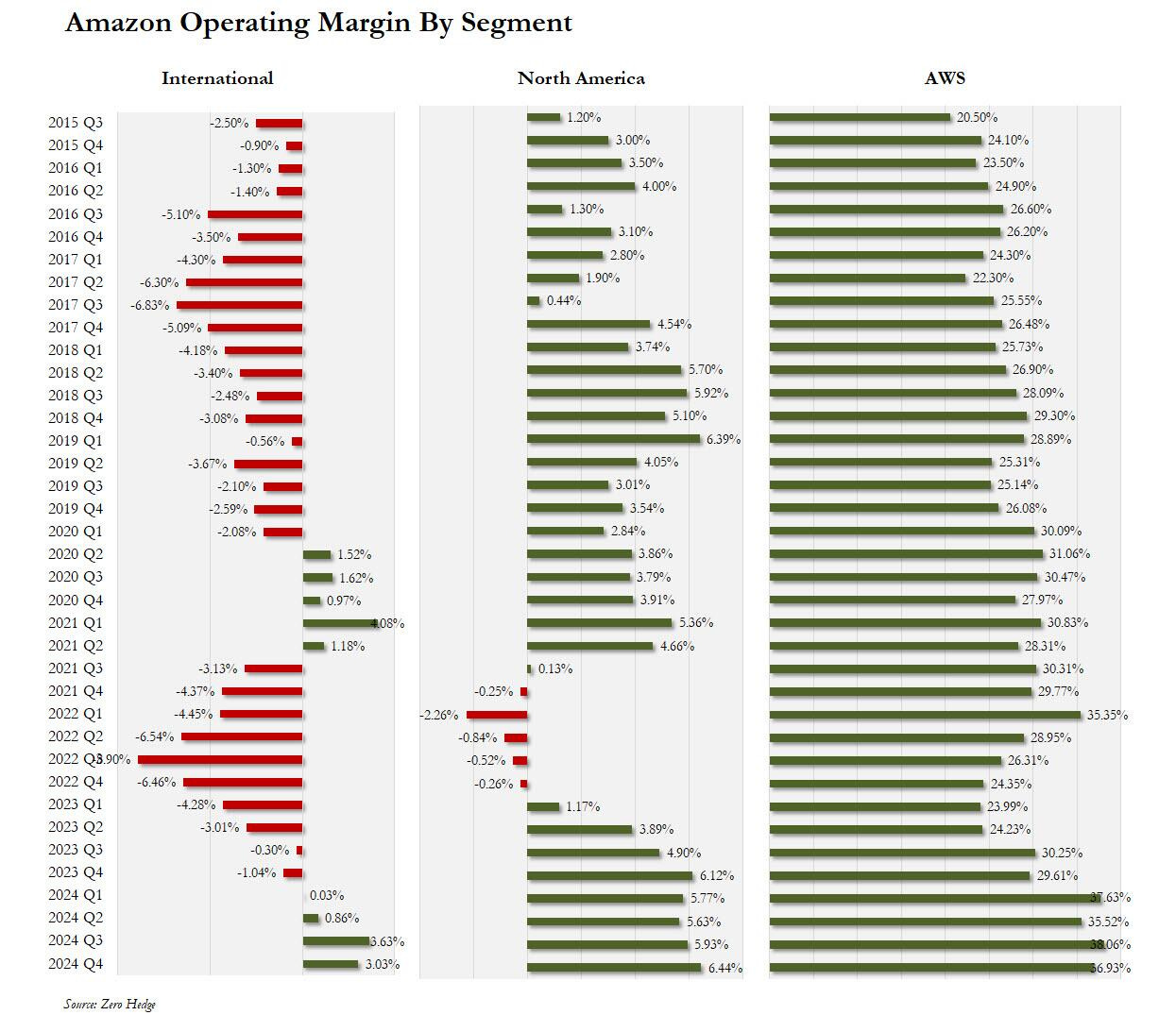

Amazon

Amazon presentó cifras en general positivas para el cuarto trimestre:

BPA: $1.86 (vs. $1.50 esperado, $1.43 en el trimestre anterior)

Ingresos netos: $187.79B (+10% interanual, vs. $187.32B esperado)

Ventas en tiendas online: $75.56B (+7.1% interanual, vs. $74.71B esperado)

Ventas en tiendas físicas: $5.58B (+8.3% interanual, vs. $5.4B esperado)

Ingresos por servicios de suscripción: $11.51B (+9.7% interanual, por debajo de los $11.58B esperados)

Ventas en Norteamérica: $115.59B (+9.5% interanual, vs. $114.27B esperado)

Ventas internacionales: $43.42B (+7.9% interanual, por debajo de los $44.13B esperados)

Ventas de servicios a terceros: $47.49B (+9% interanual, por debajo de los $48.02B esperados)

El mercado puso su atención en los resultados de AWS, que quedaron ligeramente por debajo de las expectativas:

Ingresos de AWS: $28.79B (+19% interanual, vs. $28.82B esperado)

Crecimiento de AWS ex FX: +19% (vs. +13% en el trimestre anterior, en línea con el +19% esperado)

A pesar de un crecimiento estable del 19% en AWS por segundo trimestre consecutivo, la ligera desviación respecto a las estimaciones generó preocupación en los inversores, en un contexto donde Microsoft también mostró señales de debilidad en la nube.

A pesar de las dudas en AWS, Amazon mostró solidez en sus márgenes operativos:

Margen operativo de AWS: 36.9% (vs. 34.7% esperado, pero por debajo del 38.1% del trimestre anterior)

Ingresos operativos: $21.20B (+61% interanual, vs. $18.84B esperado)

Margen operativo total: 11.3% (vs. 10.1% esperado, y 7.8% hace un año)

Margen operativo en Norteamérica: +8% (vs. 6.1% hace un año, superando el 6.48% esperado)

Margen operativo internacional: 3% (vs. -1% hace un año, pero por debajo del 3.08% esperado)

La compañía también logró reducir ligeramente los costos logísticos y aumentar la participación de vendedores externos:

Gastos de cumplimiento: $27.96B (+7.2% interanual, vs. $28.45B esperado)

Participación de vendedores externos: 62% (vs. 61% en el trimestre anterior, superando el 60.2% esperado)

El gran problema llegó con la guía para el próximo trimestre, que decepcionó ampliamente a Wall Street:

Ingresos netos estimados: $151.0B - $155.5B (vs. $158.64B esperado)

Ingresos operativos estimados: $14.0B - $18.0B (vs. $18.24B esperado)

Si estas estimaciones se cumplen, significaría que el crecimiento de ingresos de Amazon alcanzaría su ritmo más lento desde la crisis financiera global.

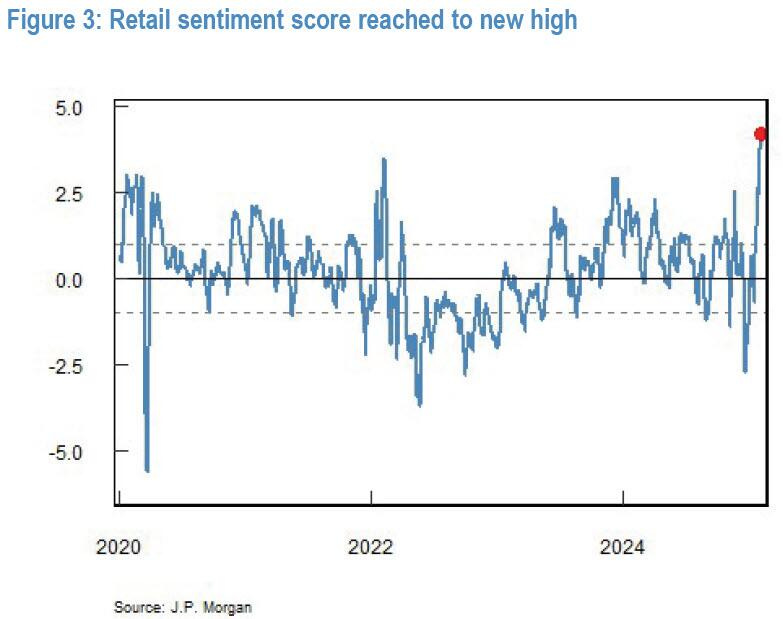

Situación de mercado: Euroforia minorista total

JPM muestra que la confianza de los minoristas alcanza nuevos máximos históricos: El puntaje de sentimiento minorista de JPM alcanzó ~4 el martes, el nivel más alto registrado y ~1 punto más alto que el pico de la manía de los memes en 2021.

Si, como puede ver… Una euforia mayor que en 2021… Cómo ya comentabamos ayer, estas últimas caídas están siendo muy compradas por los minoristas:

Goldman decía:

El mayor desequilibrio de compras minoristas en la historia del conjunto de datos de GS (que comienza en 2019) ocurrió el 17/01/2025, con +5.03 mil millones de dólares. Este conjunto de datos incluye el período de la pandemia.

El segundo mayor desequilibrio minorista tuvo lugar el lunes 03/02/2025, con +4.89 mil millones de dólares.

Ayer (04/02/2025) fue el quinto mayor desequilibrio minorista en nuestro conjunto de datos, con +4.23 mil millones de dólares.

Es decir, cuatro de los cinco mayores desequilibrios minoristas registrados por GS ocurrieron en las últimas dos semanas (es decir, comprando en la caída)

Según Vanda Research, inmediatamente después de la caída de las acciones, los pequeños comerciantes invirtieron aproximadamente 4.250 millones de dólares de capital nuevo en los mercados financieros estadounidenses (acciones y ETF), y el lunes se registró la mayor parte de las entradas (1.850 millones de dólares) en medio de lo peor de la liquidación de las empresas tecnológicas y de semiconductores.

JPMorgan lo reafirma y en su última nota escribe que "los traders minoristas están en camino de romper todos los récords" .

El banco calcula que las entradas diarias minoristas superaron los $2 mil millones dos veces la semana pasada, un nivel alcanzado solo 9 veces (hasta el viernes pasado) en los últimos 3 años y 5 veces ocurrieron este año después de la toma de posesión.

El impulso continuó este lunes, ya que su flujo de compras alcanzó los $2 mil millones a la 1:30 p. m., terminando el día con +$3 mil millones. Comenzaron con fuerza el martes, rompiendo los umbrales de $2 mil millones y $3 mil millones dentro de las primeras 1.5 horas y a la 1:00 p. m., respectivamente, que fueron ~+7.8 sigma por encima del promedio de 1 millón para esa hora del día, y terminaron el día con un desequilibrio neto de +$4 mil millones.

¿Qué compran estos minoristas?

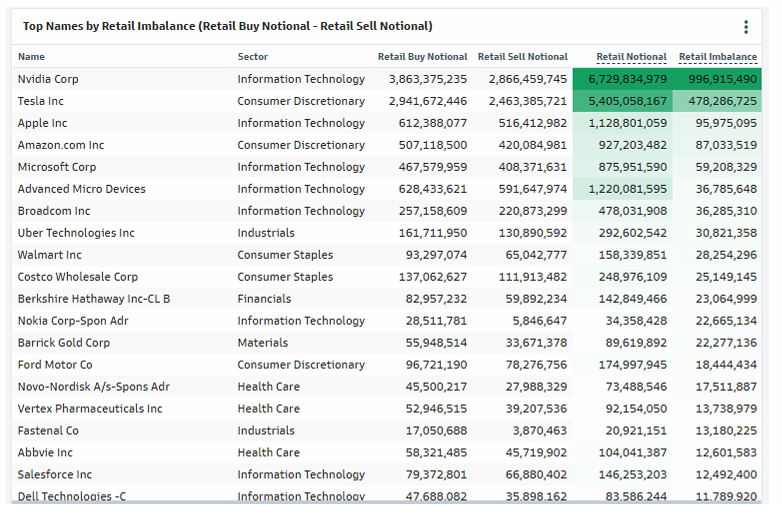

Los minoristas apuntaron a acciones individuales en lugar de ETF de manera desproporcionada (como recordatorio, los ETF de acciones, son los vehículos ampliamente utilizados por los fondos de cobertura para expresar sesgos bajistas y cortos), ya que sus esfuerzos de compra en caídas se concentraron en nombres clave dentro del espacio de IA/semiconductores.

Las acciones individuales que los minoristas están comprando son clave para la construcción de índices. Vía GS

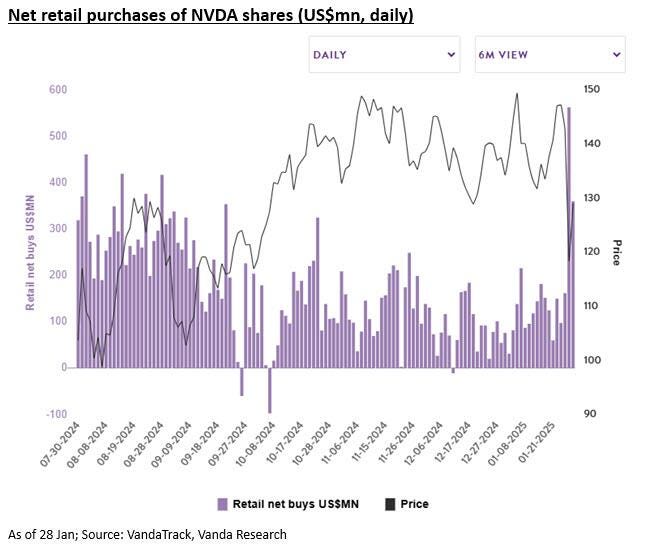

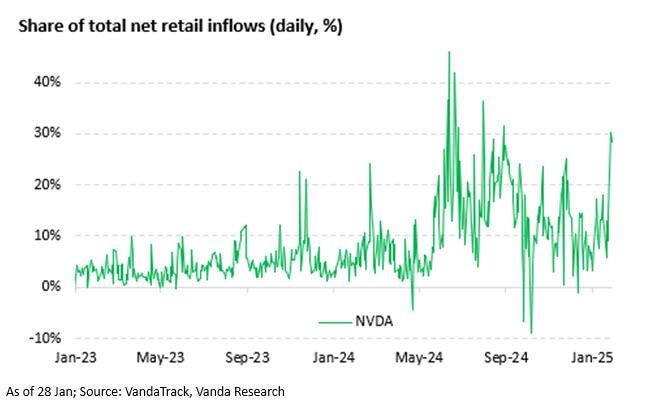

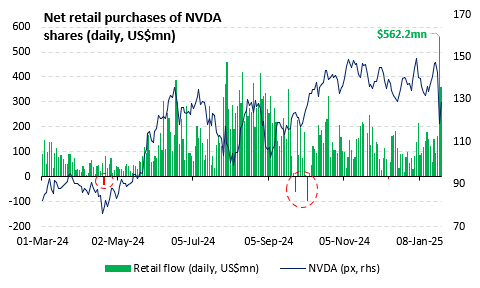

Tampoco es sorprendente que Nvidia haya estado en el centro de la ola de ventas del lunes, sufriendo su peor día desde marzo de 2020. Eso no asustó a los inversores, que compraron 562,2 millones de dólares de sus acciones ese día, un nuevo récord diario. Los traders autónomos compraron además 359,7 millones de dólares de NVDA el martes, lo que elevó el total del viernes al martes a más de 1.000 millones de dólares de capital neto nuevo (minorista) en las acciones.

Este dato, es una locura:

Uno de cada tres dólares de capital minorista fluyó hacia las acciones de NVDA inmediatamente después de su caída histórica el lunes pasado...

¿Que puede significar?

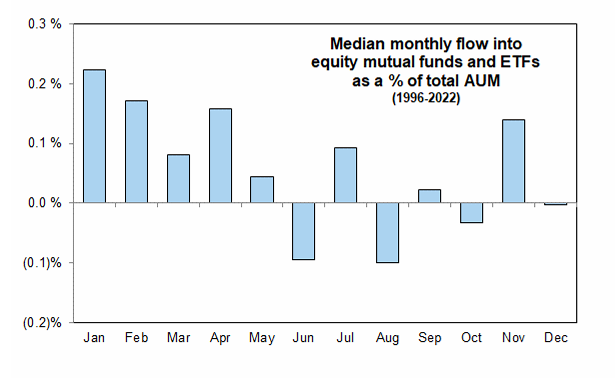

Sin duda, la euforia minorista de enero, que llega justo después de la temporada de ventas por pérdidas fiscales (es decir, fin de año), no es un concepto nuevo (aunque nunca en este grado).

Según JPM, los inversores minoristas suelen superar al mercado cada enero, excepto en 2022, cuando cayeron un 14% en enero y un 54% en general.

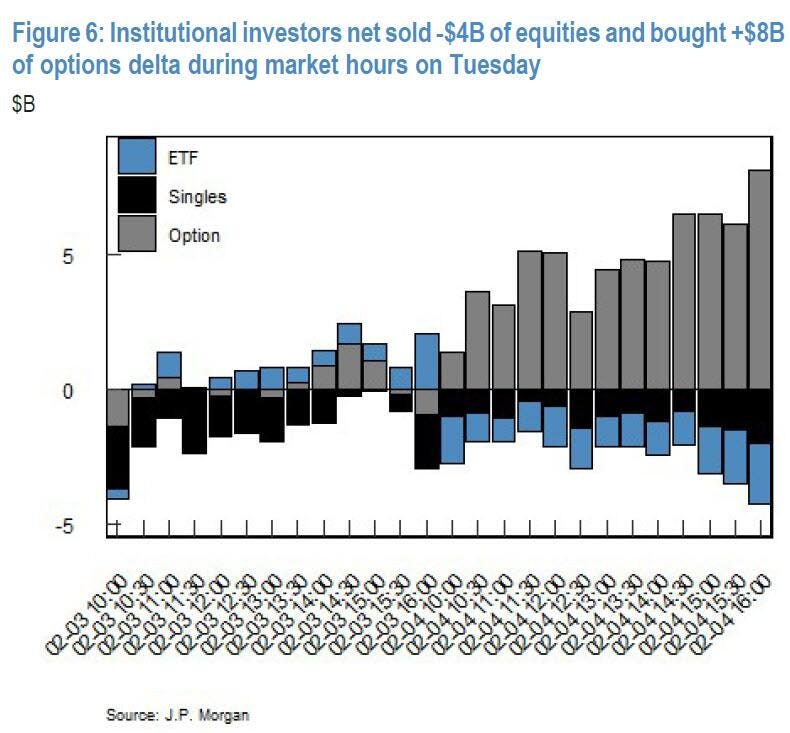

JPMorgan confirma que, mientras los minoristas compraban, los fondos de cobertura y las instituciones vendían. Como se muestra en el siguiente gráfico, las instituciones vendieron una enorme suma de 4.000 millones de dólares en acciones el martes, cuando también compraron 8.000 millones de dólares en opciones sobre delta en un movimiento bajista que fue rápidamente revertido por las incesantes compras minoristas en caída, lo que desencadenó la posterior contracción del delta y el colapso del mercado.

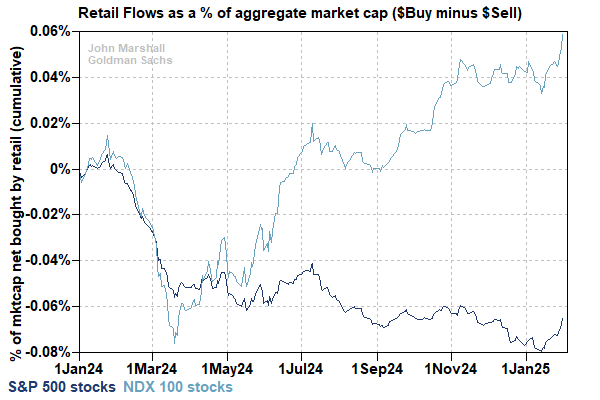

Otra observación del gurú de los derivados de Goldman, John Marshall, confirma que el comercio minorista ha sido minorista todo el tiempo: " la presión de compra de los inversores minoristas ha sido el principal impulsor de los movimientos positivos del mercado durante las últimas dos semanas. Los minoristas compraron acciones del S&P 500 y del Nasdaq. Nuestros datos sugieren que los inversores minoristas fueron vendedores modestos de acciones del Nasdaq el lunes pasado, pero aumentaron significativamente durante el resto de la semana".

No es sorprendente que los títulos que más posiciones en corto tienen los fondos de cobertura también estén entre los que obtuvieron mejores resultados:

En 2021, los inversores minoristas lideraron la subida del mercado, mientras que los institucionales se mantuvieron al margen o intentaban apostar en contra. Esto llevó a una gran volatilidad y a un comportamiento del mercado impulsado más por el flujo de dinero que por los fundamentos…

Si los minoristas pierden el impulso o empiezan a vender, el mercado podría enfrentar una caída rápida, como ocurrió tras el pico de la euforia en 2021.

En agosto e incluso a finales de marzo/principios de abril, las acciones tecnológicas y estadounidenses cotizaron mal en las sesiones posteriores a grandes oleadas de compras minoristas, y solo tocaron fondo realmente cuando otros compradores entraron en el mercado. Si nos centramos en las acciones de NVDA, en particular, como un indicador del sector tecnológico en general, vemos que las acciones solo salieron de su moderada acción lateral después de una serie de capitulaciones minoristas, que probablemente marcaron el regreso de los compradores institucionales. Es probable que este sea un buen modelo para pensar en los próximos días y semanas.

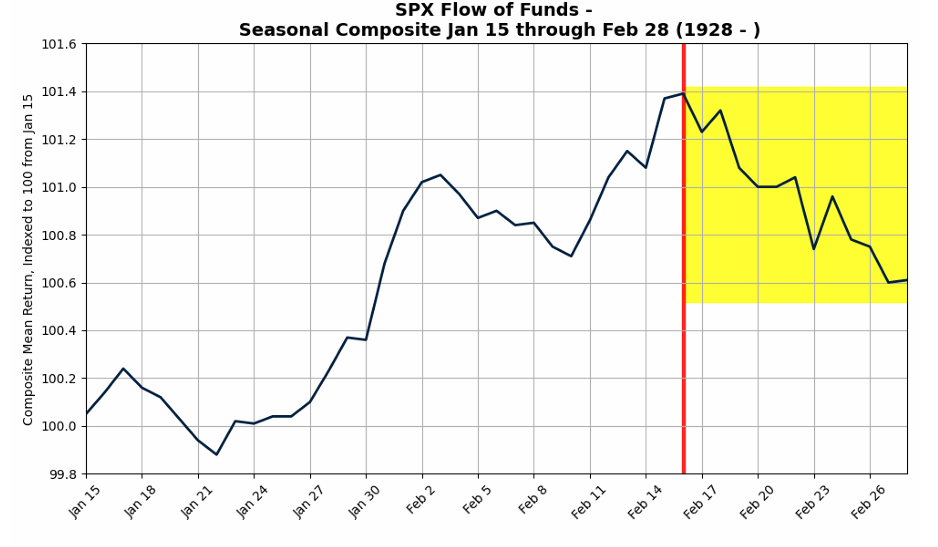

Visión estacional a futuro:

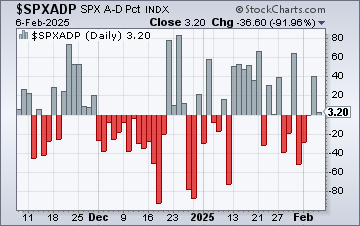

La amplitud de hoy fue neutral… Hay gran inestabilidad por aquí:

Javier Sanz

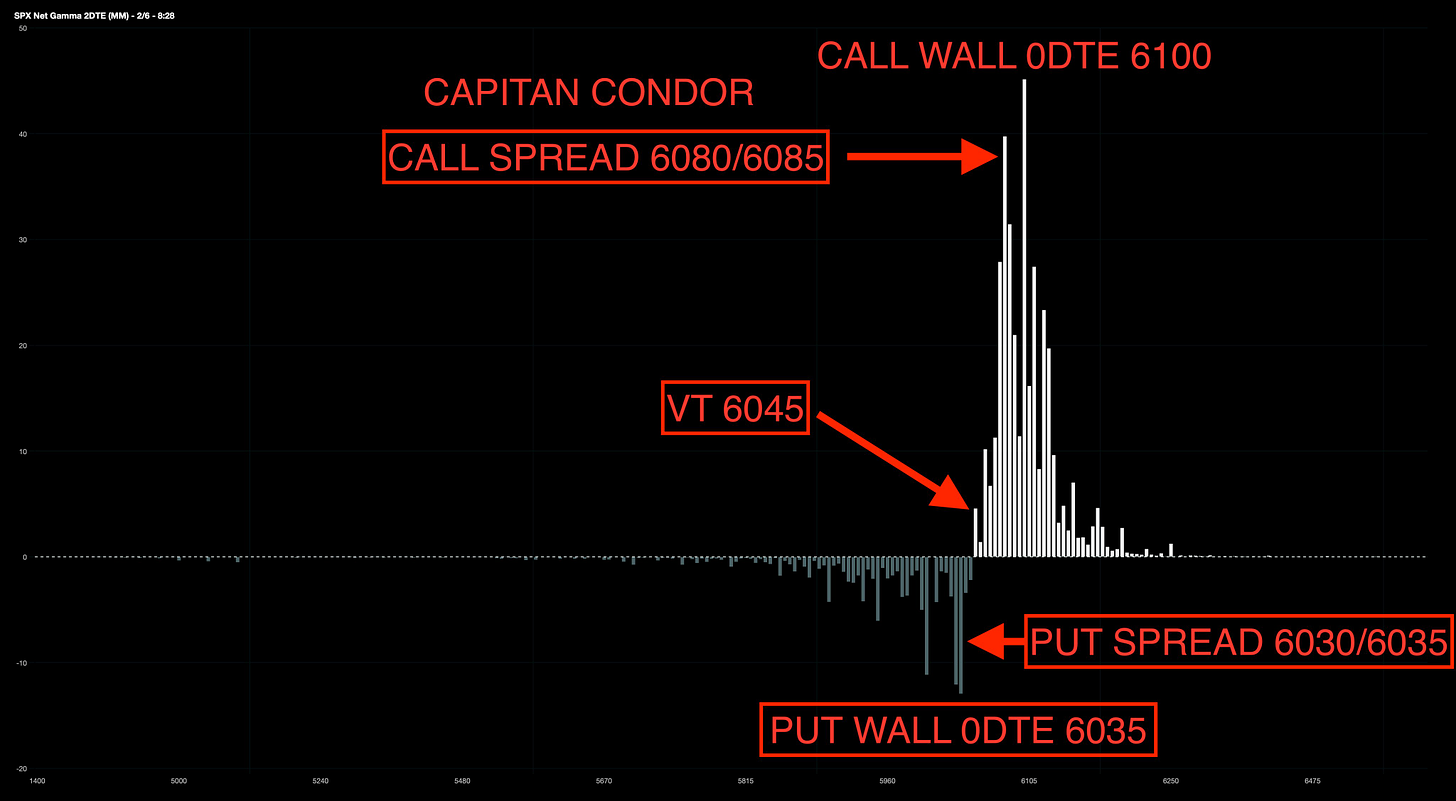

La Call Wall 0DTE 6100 en SPX actúa como resistencia, la Put Wall (0DTE) en 6030 funciona como un soporte.

El SPX esta por encima del Volatility Trigger (VT) en 6045, y el mercado esta con gamma ligeramente positiva.

La vuelta del Captain Condor establece el rango de soportes/resistencias intradiarios. Con aproximadamente 4,000 contratos posicionados en:

Call spread (resistencia): 6080 x 6085

Put spread (soporte): 6035 x 6030

SPX tiende a tocar al menos uno de sus spreads todos los días, y hoy no debería ser diferente, considerando que estos niveles están solo a 25-40bps de la apertura indicativa de SPX en 6,060.

J.J Montoya

Visita BisonTrade, el patrocinador del informe de hoy:

Los gráficos destacados de la sesión

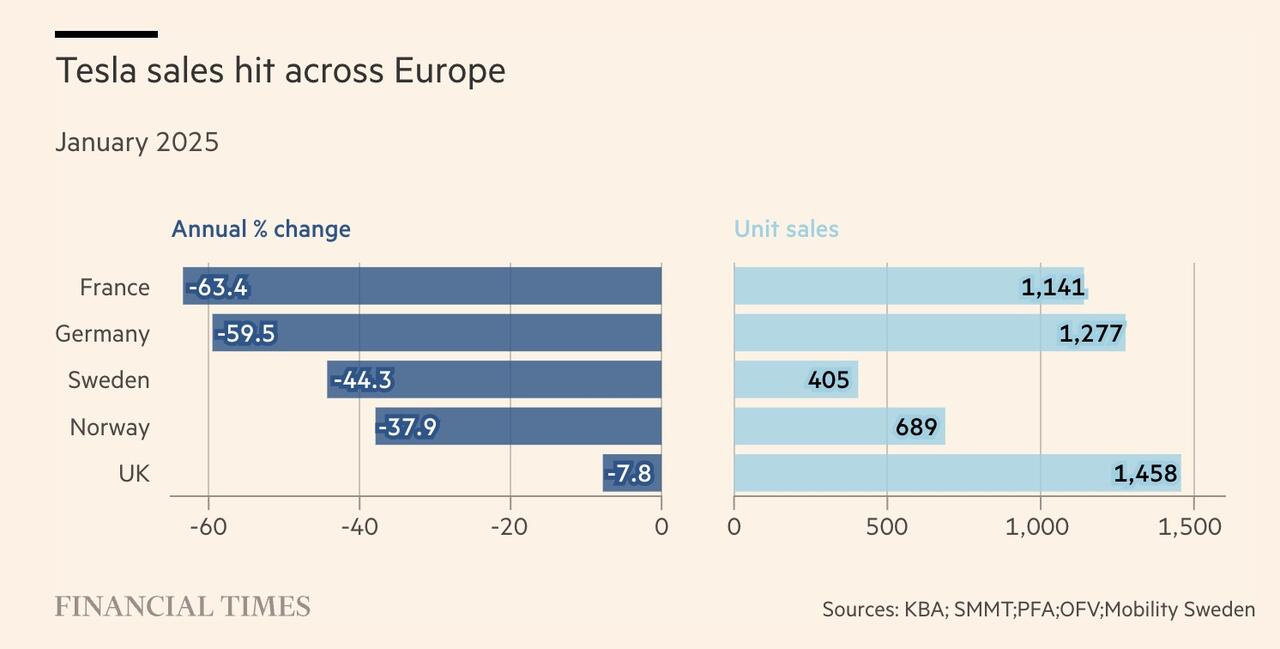

1- En enero, las matriculaciones de coches nuevos de Tesla en Alemania cayeron un 59,5% hasta 1.277, a pesar de albergar su única fábrica europea.

Las ventas también cayeron drásticamente en Francia (-63%), Noruega (-38%) y el Reino Unido (-8%) en términos interanuales.

Lo que redujo su participación en el mercado alemán del 14% al 4%, incluso cuando el mercado general de vehículos eléctricos creció más del 50%.

Las ventas de vehículos eléctricos "se desaceleraron drásticamente en Alemania y Francia" el año pasado tras los recortes de subsidios, pero recientemente comenzaron a recuperarse.

Los analistas citan como posibles razones de la caída la expectación por el lanzamiento del Model Y actualizado en 2025 y la reacción negativa a las actividades políticas de Elon Musk.

En California, el mayor mercado estadounidense de Tesla, las matriculaciones nuevas también cayeron un 11,6% en 2024.

Para mañana…

Para mañana

Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de 170K, muy inferio a las 256K del mes pasado.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera un dato de 4.1%, igual que el mes pasado.

🌶️🌶️🌶️ Si mañana no hay comentarios sobre la reunión entre Trump y Xi Jimping, puede ser un finde movido (de nuevo).

Earnings

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.