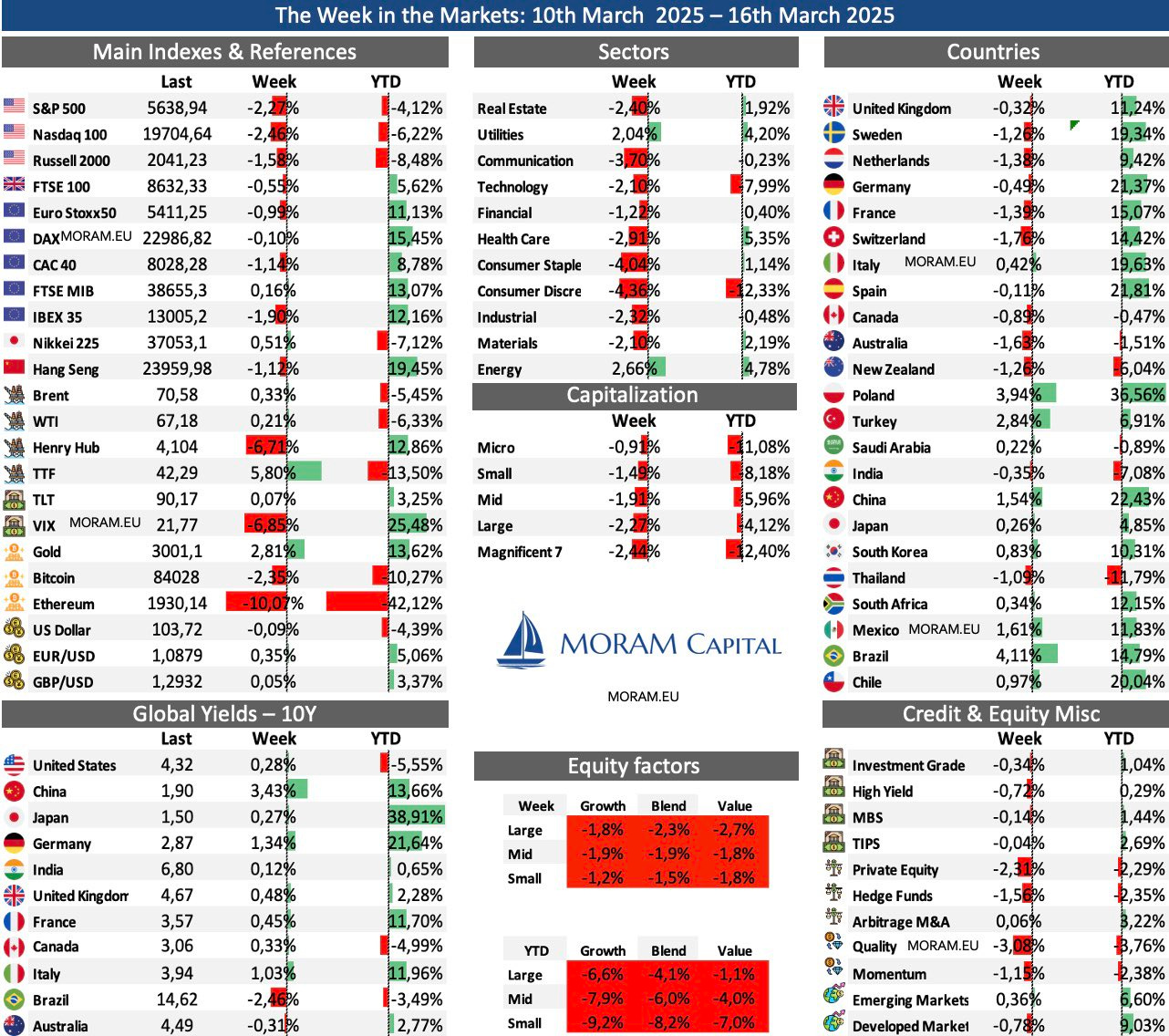

La semana en un vistazo…

Comienza a invertir de forma más inteligente con IA

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

¿Alguna vez has comprado una acción porque el influencer de turno lo recomendó pero no sabías ni lo que hace la empresa? O… ¿Has visto una oportunidad, pero te echaste atrás y la perdiste?

StockFink cambia esto.

Esta IA ofrece pronósticos de acciones en tiempo real en los próximos días, semanas y meses… Para que sepas cuándo comprar, cuándo vender y cuándo esperar.

¡Más inteligente y más rápido!

“StockFink ha desarrollado una IA basada en algoritmos predictivos y un LLM multimodal que aumenta tu libertad financiera y simplifica tu viaje de inversión en bolsa”, dice Lucas, PhD en IA, cofundador y CEO de StockFink.

Contrata un analista financiero por lo que cuesta una suscripción a Netflix.

En el informe completo de hoy…

En Wall Street…

Tanto el S&P 500 como el Nasdaq encadenan su cuarta semana consecutiva de descensos.

MORAM Capital

El índice Dow Jones registra su mayor caída semanal desde marzo de 2023.

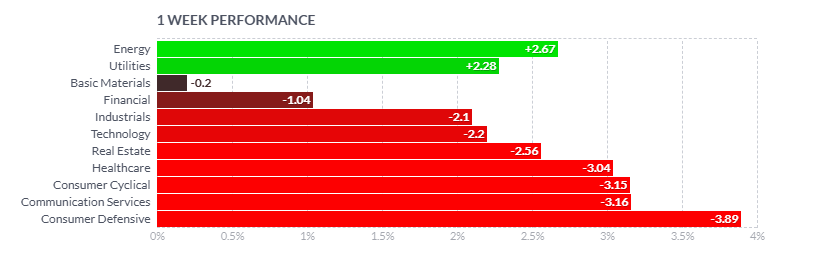

De hecho, el sector defensivo fue el más perdedor de la semana:

Consumo básico que estaba en máximos también se vino abajo:

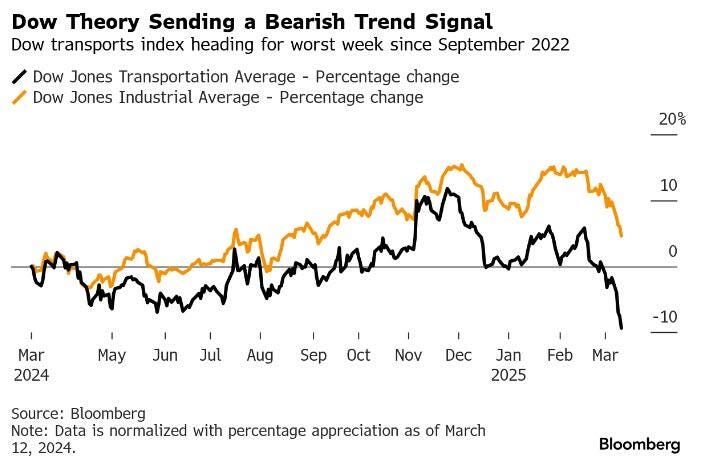

Si bien el Dow Jones no ha entrado en terreno oficial de correción (-10%), shay algunos detalles relevantes…

Al cierre del jueves, el Promedio de Transporte Dow Jones de 20 miembros —un barómetro de la demanda industrial y de consumo— había caído un 19% desde su pico de noviembre, rondando cerca del llamado territorio de mercado bajista.

Junto con la caída del 9,3% del Promedio Industrial Dow Jones desde su récord de diciembre, el indicador está enviando una señal preocupante para el mercado de valores en general.

El S&P 500 acaba de caer un 10% en 20 días calendario, lo que supone la quinta corrección más rápida en los últimos 75 años (la más rápida de la historia fue de 8 días durante el inicio del Covid – 27/2/20).

Los 7 magníficos encontraron algo de alivio al final de la semana…

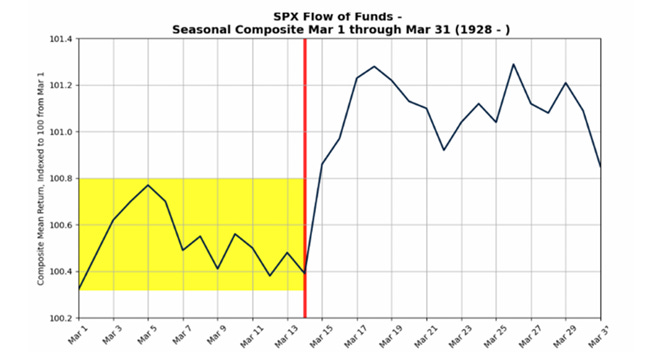

Observemos los puntos importantes a futuro

La estacionalidad de la segunda mitad de marzo mejora, pero sigue siendo volátil…

Dos puntos claves:

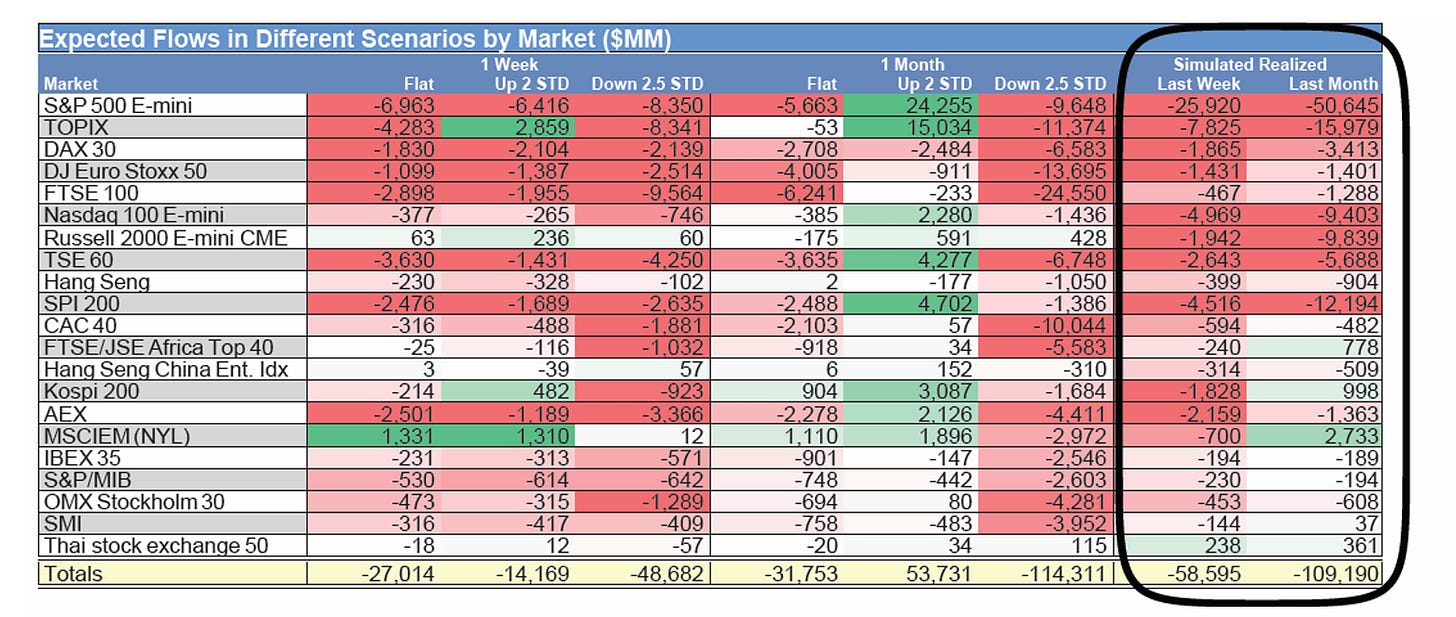

Las recompras corporativas se dirigen hacia una suspensión de actividades, con un 43% del SPX ya al margen. Se espera que nuestra ventana esté cerrada del 17 de marzo al 25 de abril.

La oferta de CTA está disminuyendo: actualmente hay una posición corta de -$30 mil millones en acciones estadounidenses y nuestro modelo predice solo -$2.6 mil millones más en ventas en cinta plana durante la próxima semana.

La longitud de CTA en acciones estadounidenses pasó de +$45 mil millones a -$30 mil millones en la actualidad. Es una de las mayores caídas registradas…

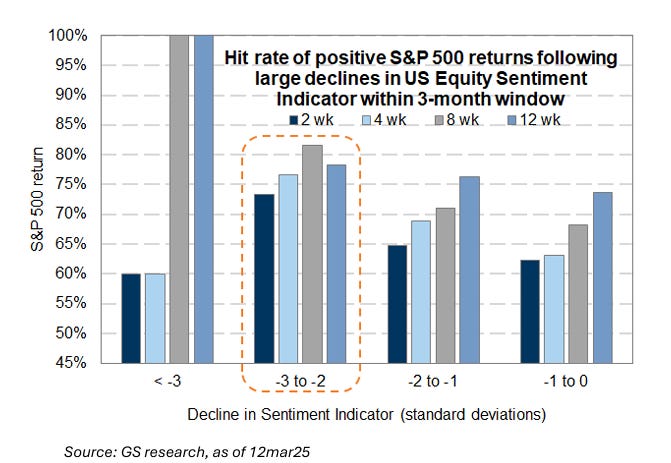

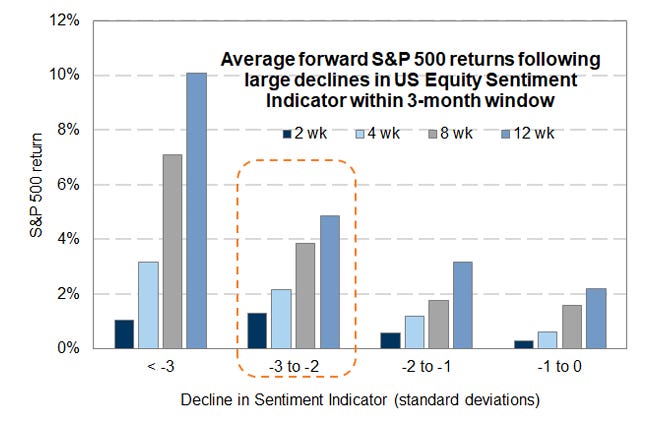

Los grandes movimientos negativos como los que hemos visto han sido una buena señal para el rendimiento del SPX durante los siguientes meses.

Pero la señal es menos fuerte si nos fijamos sólo en las próximas dos semanas.

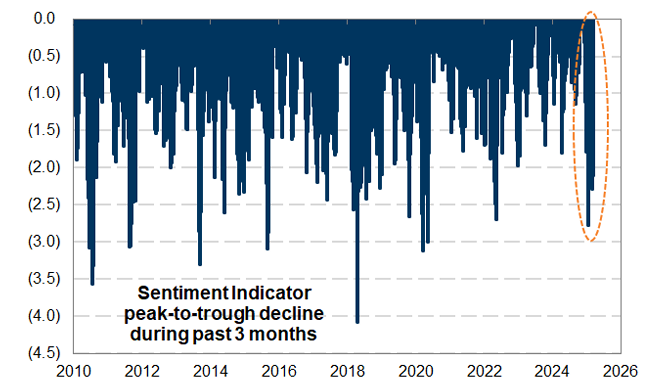

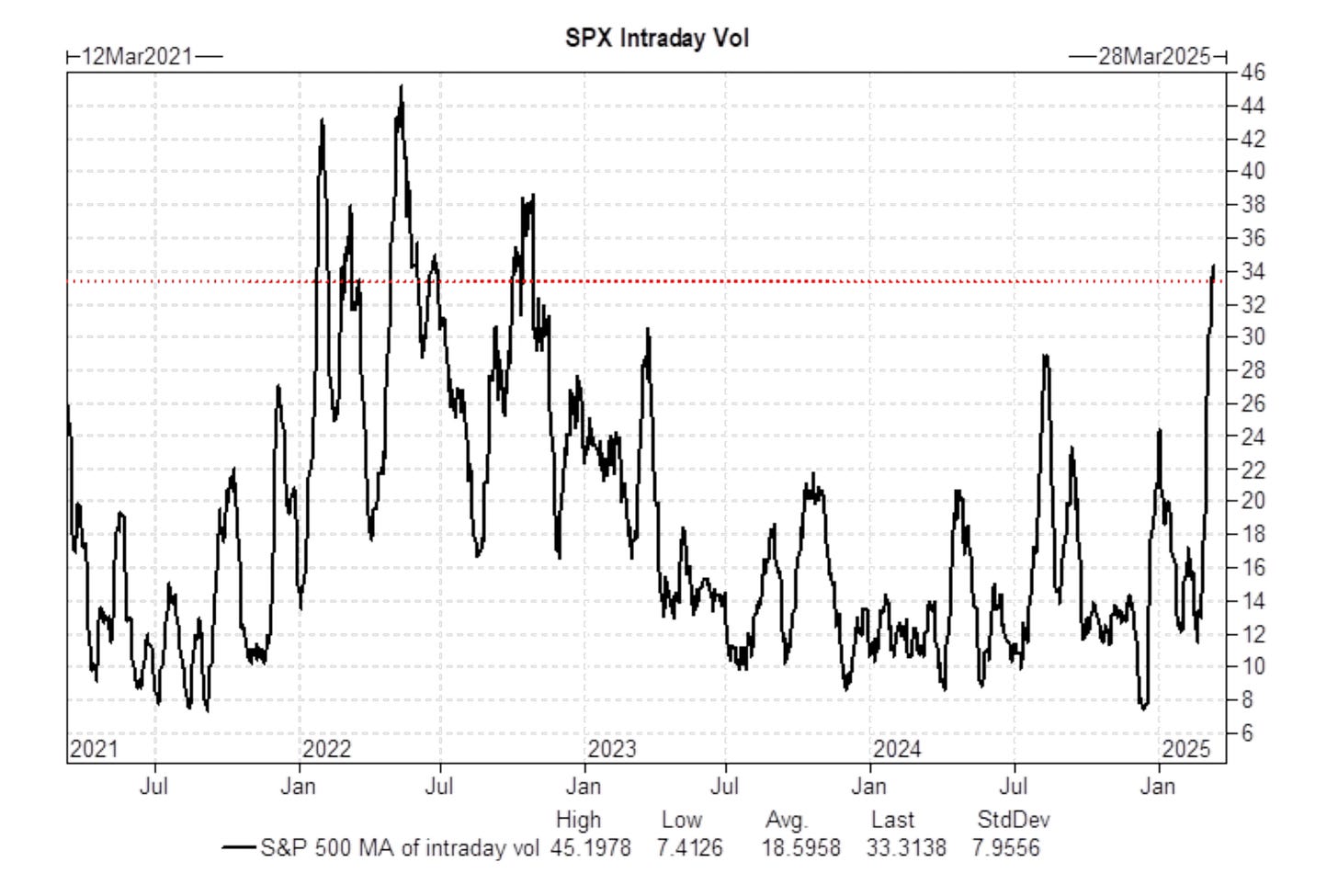

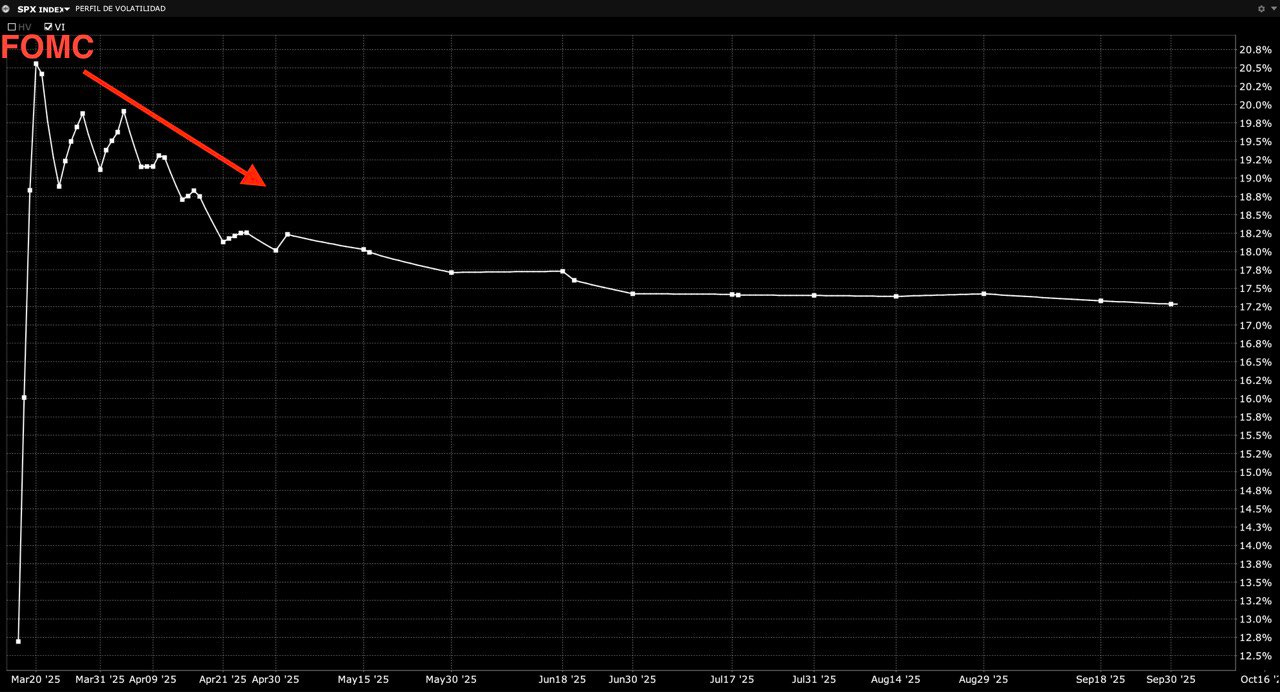

El mercado de volatilidad está bajo presión, con las volatilidades de corto plazo en niveles muy altos, comparables al 10% más extremo de los últimos 10 años.

La volatilidad intradía es la más alta desde 2022.

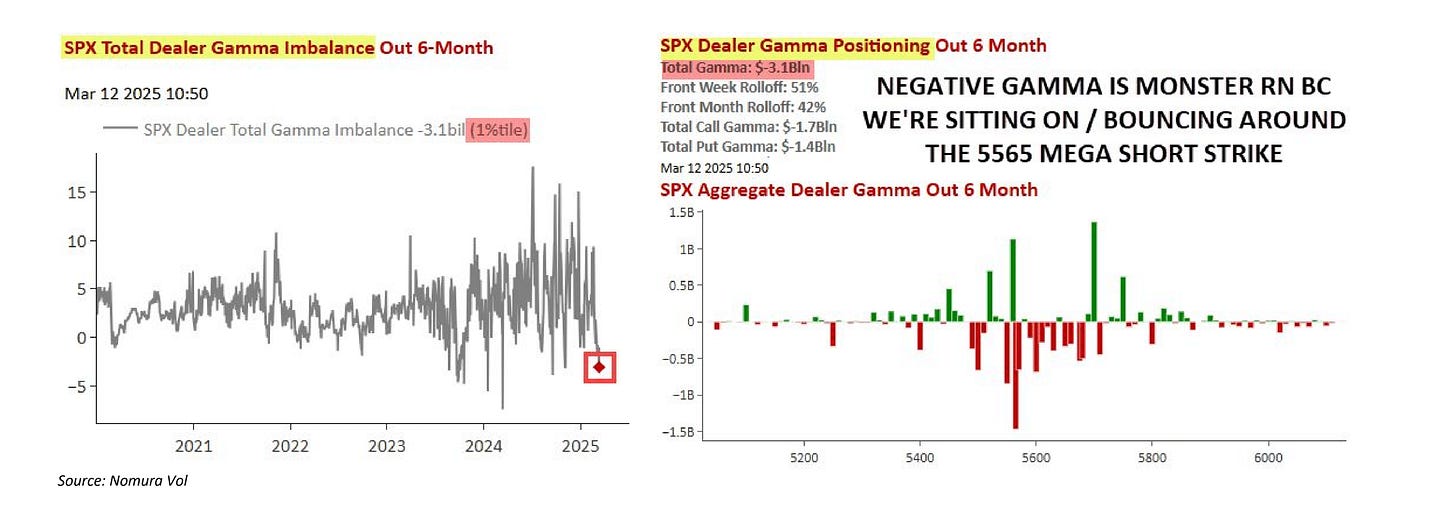

El mercado sigue moviéndose de forma errática, lo cual tiene sentido porque los dealers y creadores de mercado (MMs) están atrapados en una situación de gamma negativa extrema.

La gamma negativa no solo genera presión vendedora, también puede impulsar compras en los rebotes. Si el mercado sube, los dealers podrían verse obligados a comprar, lo que ayudaría a acelerar cualquier recuperación.

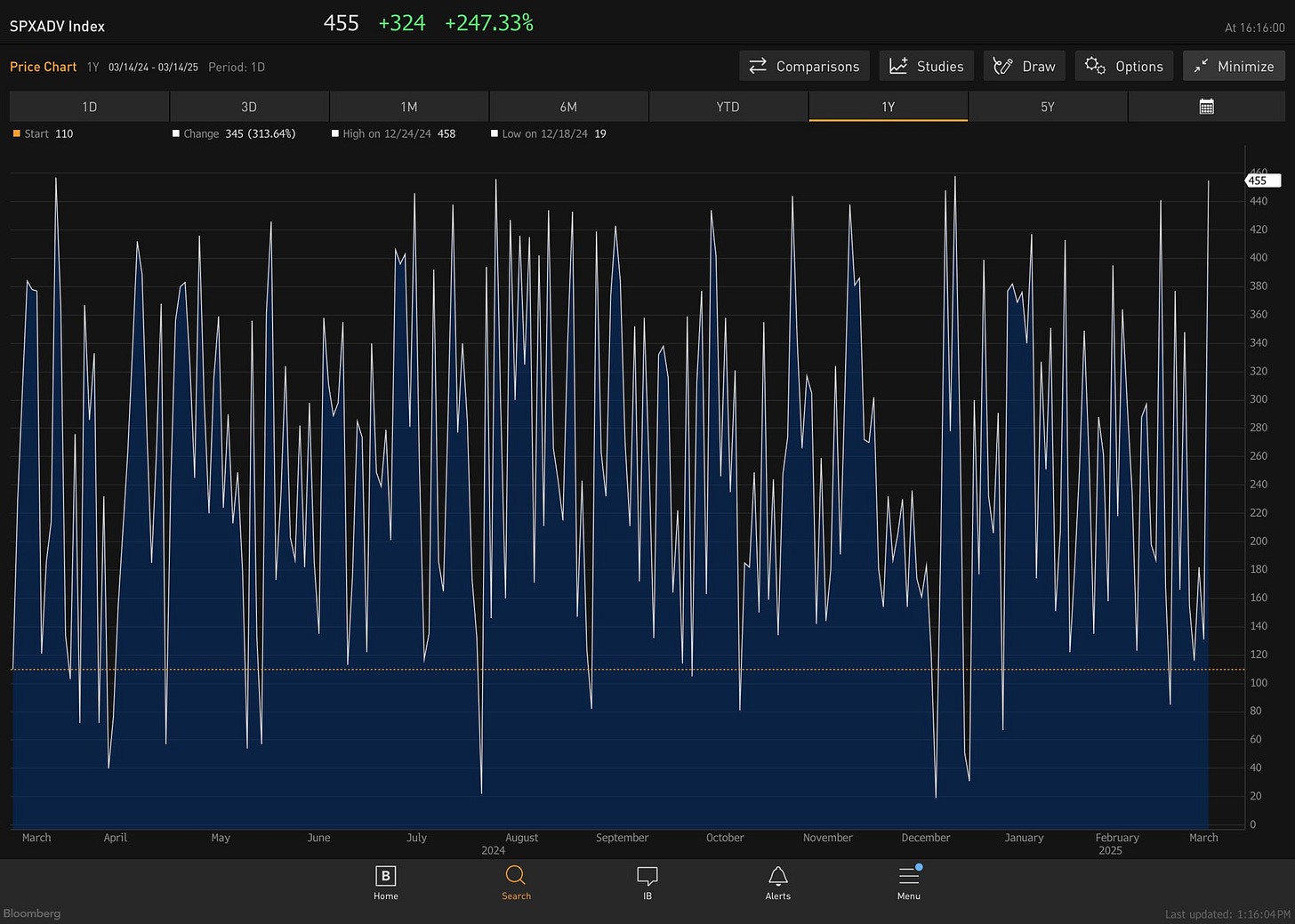

El viernes Trump no hizo comentarios relevantes, lo cual permitió que la volatilidad cayera:

Y observamos uno de los mejores días en conjunto del SPX, con 455 empresas cerrando al alza, el mayor número del año hasta ahora.

¿Cómo de fiable es este rebote?

El mercado, como ya se ha mencionado sigue en terreno de Gamma Negativa.

La estructura de volatilidad implícita del SPX sugiere que la volatilidad debería seguir alta hasta el FOMC y OPEX la próxima semana.

J.J Montoya

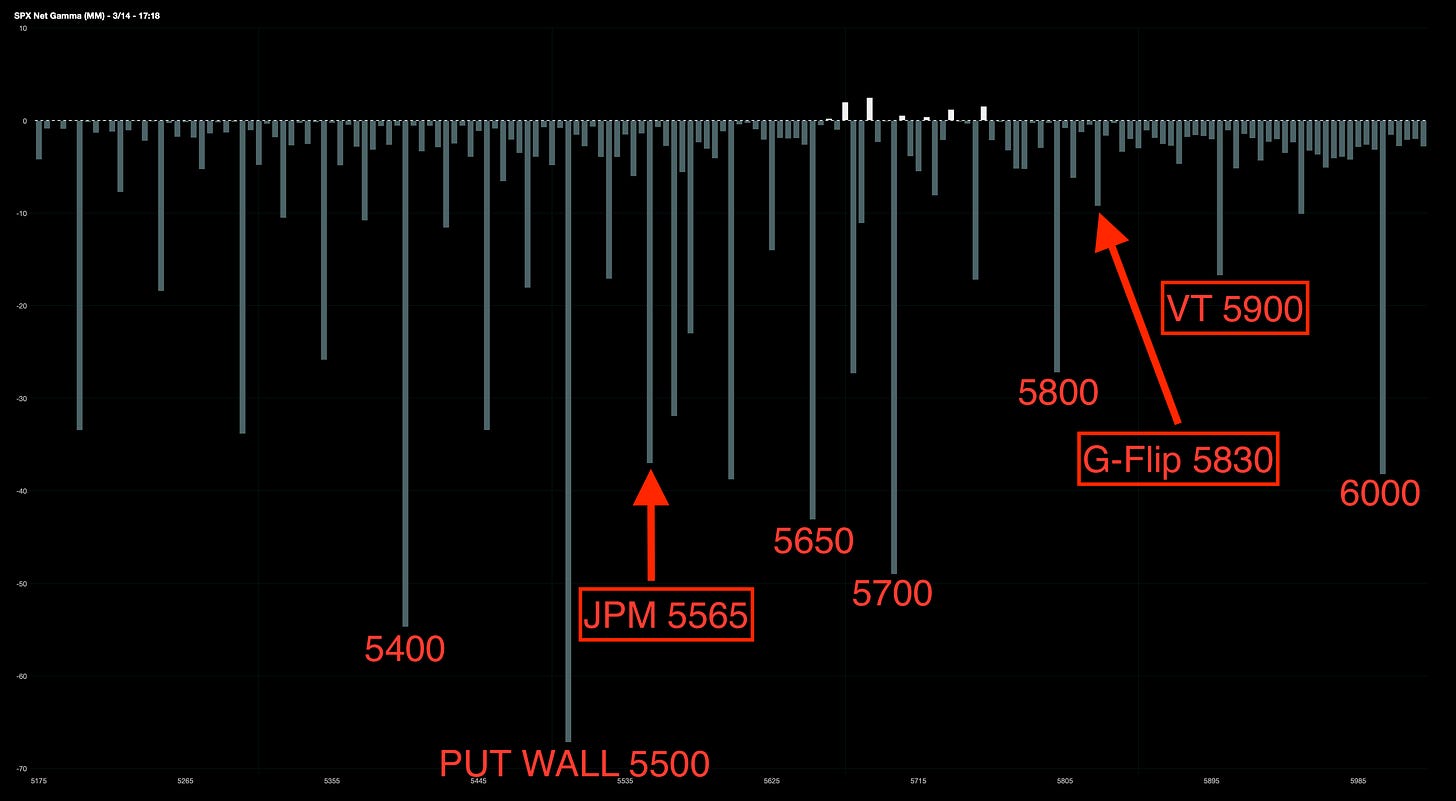

Y estamos muy lejos de niveles relevantes…

G-Flip 5830

Call Wall 6500.

Put Wall 5500.

Volatility Trigger 5900.

J.J Montoya

Por tanto, aunque parezca que la asimetría ahora quizás sea más al alza que a la baja… Por debajo de niveles clave, mantendría precauciones… Además, teniendo en cuenta que estas 2 próximas semanas antes de los anuncios oficiales de aranceles el 2 de abril se esperan MUCHOS COMENTARIOS.

Si algo no gusta al mercado, es la incertidumbre… Y ahora mismo no hay ninguna certeza.

Renta Fija

Los rendimientos de los bonos del Tesoro terminaron sin cambios drásticos.

ZeroHedge

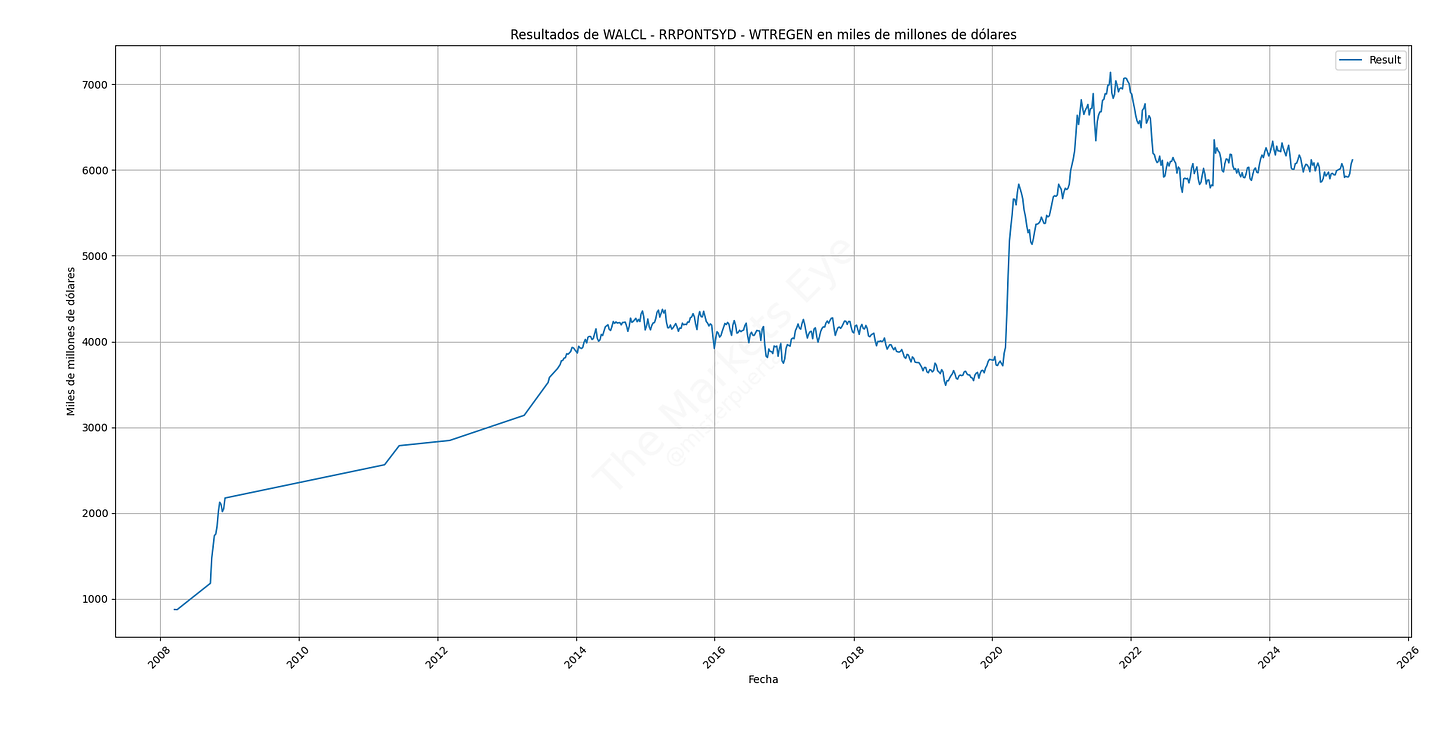

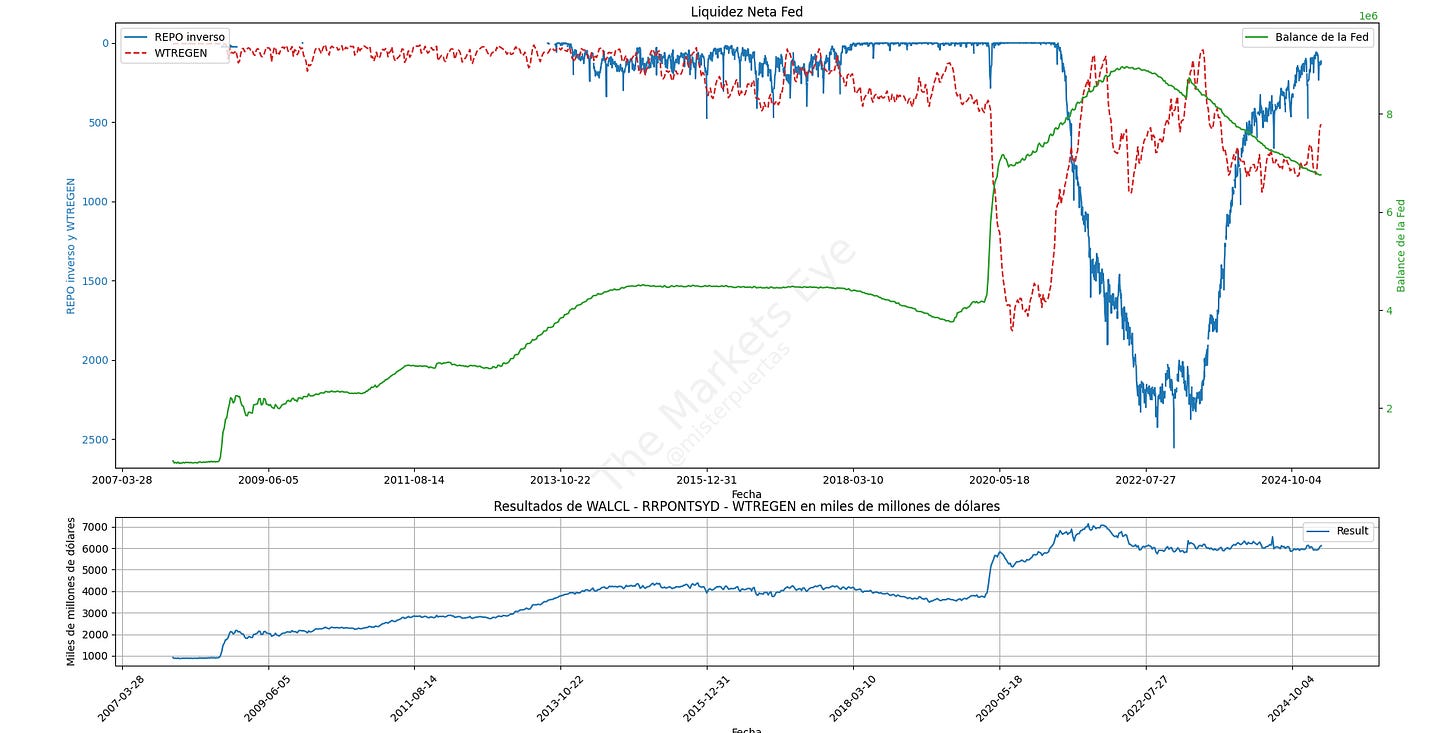

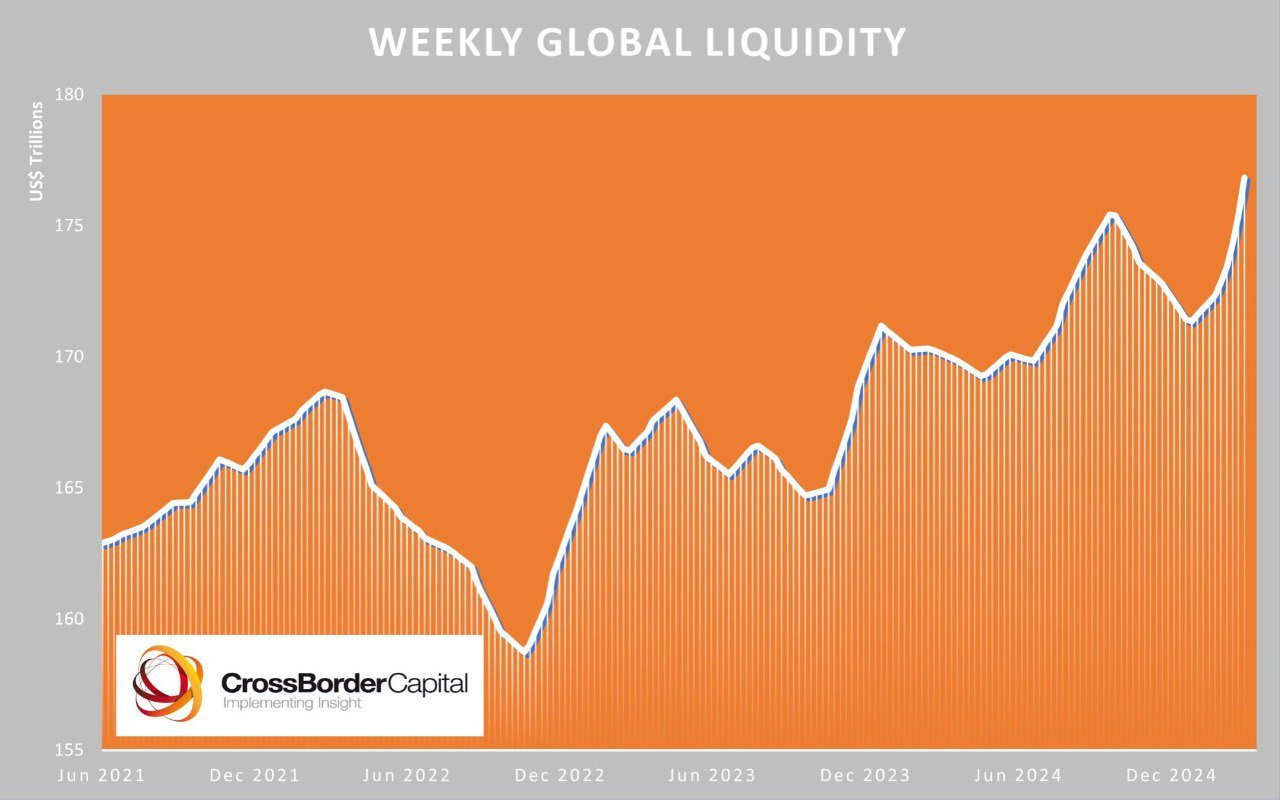

Algún comentario sobre la liquidez… En EEUU se ha observado un repunte estas semanas:

Derivado de ese drenaje del TGA:

Aunque parece que queda poco tiempo… El Senado de EE.UU. aha aprobado un proyecto de ley de gasto provisional el 14 de marzo de 2025, evitando un cierre parcial del gobierno hasta el 30 de septiembre de 2025.

Los niveles de liquidez mundial siguen aumentando... Los 2 factores positivos que están impulsando son:

Debilitamiento del $USD.

La mejora en el crecimiento de la liquidez de los BC, en particular la Fed y el PBoC.

El comodín aquí es la Fed. El sigiloso impulso que provino de lo que denominamos 'Not-QE, QE' y 'Not-YCC, YCC' en 2024 se está desvaneciendo.

Dice Howell:

Esto junto con el aumento estacional de los ingresos fiscales (fuga de liquidez) en el próximo trimestre podría deshacer la reciente evolución positiva de la liquidez de la Fed.

La liquidez es un indicador adelantado. La actual pérdida de impulso en activos sensibles a la liquidez, como BTC y la RV, refleja la ralentización del aumento de liquidez en Q4'24

¿Tendremos noticias sobre la finalización del QT esta semana?

Divisas y materias primas

El dólar tampoco registró grandes movimientos, lo suficiente para que el oro se disparara hasta nuevos máximos históricos, superando los 3.000 dólares la onza:

El oro aún tiene cierto margen de crecimiento ajustado a la inflación...

Por segunda semana consecutiva, la plata superó al oro, lo que hizo caer la relación oro/plata de más de 92x a menos de 88x...

El oro ha superado dramáticamente a las acciones en los últimos meses, borrando todo el desempeño superior relativo del Nasdaq desde que la Fed insinuó el final del ciclo de aumento de tasas...

Bitcoin cerró la semana a la baja, aunque en los últimos días encontró un soporte sólido en torno al nivel de $80,000.

El crudo WTI terminó la semana sin cambios.

Europa

En Europa…

Resumen de sesión

Las acciones europeas repuntaron el viernes, con los valores alemanes liderando las ganancias después de que los partidos políticos del país acordaran un acuerdo histórico para aumentar significativamente el endeudamiento estatal.

El índice paneuropeo STOXX 600 (.STOXX) subió un 1,1%.

El índice de referencia de Alemania (.GDAXI) avanzó 1,9% el viernes, mientras que las acciones de mediana capitalización (.MDAXI) ganaron un 2,4%. Los valores de pequeña capitalización (.SDXI) subieron un 3,3%.

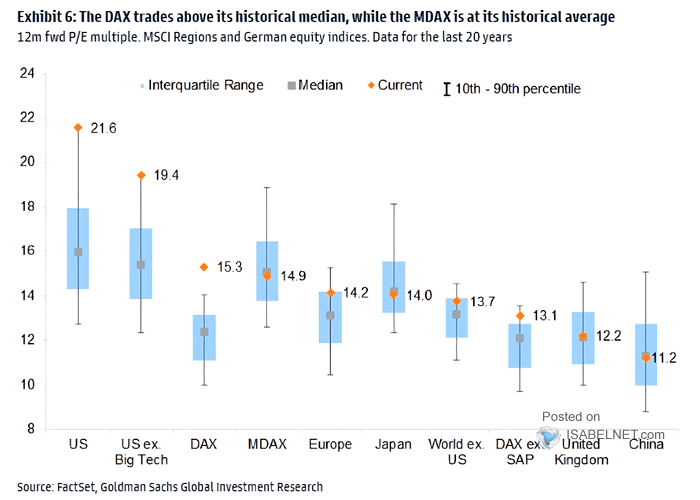

Por cierto, índices mucho más baratos que el gran DAX:

El próximo canciller conservador, Friedrich Merz, aseguró el respaldo clave de Los Verdes para un fuerte aumento en el endeudamiento estatal, despejando el camino para que el parlamento saliente lo apruebe la próxima semana.

"El acuerdo político de hoy debería garantizar una mayoría de dos tercios en la votación del parlamento el próximo martes. No obstante, la posibilidad de un fracaso sorpresivo aún no es cero", dijo Carsten Brzeski, jefe global de macroeconomía en ING.

"Independientemente de esto, las probabilidades de un repunte cíclico debido a efectos de sentimiento positivo y, más adelante, a un mayor gasto público, han aumentado claramente."

Los bancos europeos (.SX7E) lideraron las ganancias con un avance del 2,6%.

El sector de bienes industriales (.SXNP), que incluye acciones de defensa, también tuvo un fuerte impulso.

El índice de aeroespacial y defensa (.SXPARO) de toda Europa cerró con un alza del 4,1%.

El índice de volatilidad (.V2TX) bajó a su nivel más bajo desde el 4 de marzo, después de haber alcanzado su punto más alto en más de siete meses a principios de la semana.

Aunque la noticia renovó el apetito por el riesgo en Europa, el STOXX 600 cerró la semana con pérdidas, marcando su peor desempeño semanal desde diciembre.

El tira y afloja del presidente de EE.UU., Donald Trump, respecto a los aranceles ha provocado movimientos volátiles en los mercados. Su amenaza de imponer un arancel del 200% al vino y otras bebidas alcohólicas de la Unión Europea, en respuesta a los impuestos del bloque sobre el whisky estadounidense, ha contribuido a las recientes caídas.

A pesar de la preocupación por la guerra comercial, algunos inversores se mantuvieron optimistas debido a los posibles avances hacia un alto al fuego en Ucrania.

En Asia…

Las bolsas asiáticas también avanzaron, impulsadas por un repunte en las acciones chinas, ya que el optimismo de los inversores sobre un mayor apoyo de políticas aumentó antes de una rueda de prensa sobre los esfuerzos del gobierno para estimular el consumo.

El MSCI Asia Pacific Index subió hasta un 0,9%, con Tencent y Alibaba entre los mayores impulsores.

Los índices CSI 300 de China continental y el Hang Seng China Enterprises Index de Hong Kong subieron más de un 2% cada uno.

El optimismo sobre China creció tras el anuncio de que funcionarios del ministerio de finanzas, ministerio de comercio, banco central y otros organismos gubernamentales celebrarán una rueda de prensa sobre el consumo el lunes.

La noticia dio a los operadores más confianza en que Pekín está decidido a solucionar uno de los eslabones más débiles de su economía.

El anuncio de la conferencia de prensa "avivó las expectativas" de apoyo político, dijo Shen Meng, director del banco de inversión Chanson & Co con sede en Pekín. "Pero si no proporciona detalles sobre cómo aumentar los ingresos, este optimismo podría debilitarse hasta cierto punto."

Las acciones en Japón y Australia también subieron, mientras que los futuros de EE.UU. rebotaron tras la caída del S&P 500 en territorio de corrección técnica el jueves.

El aumento de las probabilidades de un proyecto de ley provisional de financiación para evitar un cierre del gobierno de EE.UU. brindó cierto alivio a los mercados en medio de la persistente preocupación por el crecimiento económico y los aranceles.

StockFink recomienda cada día los valores con mayor potencial de superar al mercado y su precio objetivo.

Analiza acciones como un profesional en segundos con StockFink.

Para la semana…

China

🌶️🌶️🌶️ Comentarios económicos (lunes)

🌶️🌶️🌶️ Ventas minoristas (lunes): Se espera un aumento del 4% interanual.

🌶️🌶️🌶️ Producción industrial (lunes): Se espera un aumento del 5.3% interanual.

Japón

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que se mantengan los tipos en el 0.5%.

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de 4.2% de crecimiento interanual.

Europa

🌶️🌶️ Sentimiento económico ZEW alemán (martes): Se espera un dato de 35, superior al 26 previo.

🌶️🌶️🌶️ Inflación final (miércoles): Se espera que el crecimiento de los precios sea de 2.4% interanual.

Reino Unido

🌶️🌶️🌶️ Decisión de tipos (miércoles): Se espera que se mantengan los tipos sin cambios en el 4.50%.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (lunes): Se espera un crecimiento del 0.7% después de la caída del 0.9% del mes pasado.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (martes): Se espera un dato de caída intermensual del 0.2% y 1.9% respectivamente.

🌶️🌶️🌶️ Decisión de tipos (miércoles): Se espera que no haya cambios en los tipos y que se queden en el 4.50%. Sus comentarios serán importantes.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 224K y continuas de 1880K.

🌶️🌶️ Viviendas iniciadas (jueves): Se espera un dato de -0.7% de crecimiento intermensual.

Gracias por leer

Diego

Pd: StockFink recomienda cada día las mejores oportunidades, revisa este enlace para ver la de hoy: Oportunidad StockFink