In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +0,41%, NDX +0,71%, Dow +0,08%, Russell +0,19%.

La "incertidumbre" vuelve a aumentar a medida que los rumores comerciales sobre China continúan generando confusión. Sin embargo, los titulares de que Trump y Xi hablarán fue un claro impulsor. El Nasdaq tuvo un desempeño superior durante el día, y el Dow apenas logró volver a estar en verde al cierre.

Las acciones de las Mag7 volvieron a dominar frente al S&P 493.

Los rendimientos de los bonos del Tesoro subieron durante el día, liderados por el extremo largo, con ventas en la apertura de Asia, la apertura de Europa y la apertura de EE. UU.

El dólar cayó hoy a un nuevo mínimo cíclico, su nivel más débil frente a sus pares fiduciarios desde julio de 2023.

El oro subió hoy más de un 2% y rompió su canal de tendencia bajista.

Bitcoin se mantuvo en un rango durante el fin de semana y continuó así hoy, cayendo al soporte de los $104K.

Los precios del petróleo subieron a pesar de los planes de producción de la OPEP+, ya que las primas de riesgo geopolítico volvieron a subir tras el ataque de Ucrania a los aviones rusos.

El foco…

El volumen de opciones call frente a put del VIX se está disparando al alza. (Goldman Sachs)

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Quick, hard-hitting business news.

Morning Brew was built on a simple idea: business news doesn’t have to be boring.

Today, it’s the fastest-growing newsletter in the country with over 4.2 million readers—thanks to a format that makes staying informed both easy and enjoyable.

Each morning, Morning Brew delivers the day’s biggest stories—from Wall Street to Silicon Valley and beyond—in bite-sized reads packed with facts, not fluff, and just enough wit to keep things interesting.

Try the newsletter for free and see why busy professionals are ditching jargon-heavy, traditional business media for a smarter, faster way to stay in the loop.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.41%

🟢 Dow Jones +0.08%

🟢 Nasdaq100 +0.71%

🟢 Russell2000 +0.19%

Otros activos

🟢 WTI +3.64%

🟢 XAU/USD +2.80%

🔴 BTC/USD -0.64%

Europa

🔴 German DAX -0.28%

🔴 Stoxx 600 -0.14%

🔴 France's CAC -0.19%

🟢 Spain's Ibex +0.36%

Asia

🔴 Nikkei 225 -1.30%

🔴 Hang Seng -0.57%

🔴 Nifty 50 -0.14%

Divisas

🔴 DXY -0.77% ≈ 98.238

🟢 EUR/USD +0.82%

🔴 USD/JPY -0.96%

🟢 GBP/USD +0.68%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La "incertidumbre" vuelve a aumentar a medida que los rumores comerciales sobre China continúan generando confusión. Sin embargo, los titulares de que Trump y Xi hablarán fue un claro impulsor.

ZeroHedge

El Nasdaq tuvo un desempeño superior durante el día,

y el Dow apenas logró volver a estar en verde al cierre.

Mientras que el SPX logró aguantar de nuevo los 5900 puntos:

Las acciones de las Mag7 volvieron a dominar frente al S&P 493.

ZeroHedge

Renta fija

Los rendimientos de los bonos del Tesoro subieron durante el día, liderados por el extremo largo, con ventas en la apertura de Asia, la apertura de Europa y la apertura de EEUU.

ZeroHedge

Divisas y materias primas

El dólar cayó hoy a un nuevo mínimo cíclico, su nivel más débil frente a sus pares fiduciarios desde julio de 2023.

El oro subió hoy más de un 2% y rompió su canal de tendencia bajista.

Bitcoin se mantuvo en un rango durante el fin de semana y continuó así hoy, cayendo al soporte de los $104K.

Los precios del petróleo subieron a pesar de los planes de producción de la OPEP+, ya que las primas de riesgo geopolítico volvieron a subir tras el ataque de Ucrania a los aviones rusos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Steel, Aluminium Stocks (NUE, CLF, STLD): Trump dijo que aumentaría los aranceles sobre el acero importado del 25% al 50%.

Meta (META): Tiene como objetivo automatizar completamente la creación de anuncios mediante IA.

SAIC (SAIC): Presentó unos beneficios débiles.

Bristol Myers (BMY), BioNTech (BNTX): Las compañías anuncian una alianza para desarrollar un fármaco contra el cáncer.

Blueprint Medicines Corporation (BPMC): Será adquirida por Sanofi (SNY) por 129 USD por acción o un valor de capital de 9.100 millones de USD; cabe destacar que BPMC cerró el viernes en 101,35 USD.

Campbell Soup (CPB): Superó las previsiones de BPA e ingresos; reafirmó su guía para el año fiscal.

Apple (AAPL): Apeló los requisitos de interoperabilidad de la Ley de Mercados Digitales (DMA) de la UE.

Disney (DIS): Despedirá a varios cientos de empleados, según Variety.

En la sesión europea…

Resumen de sesión

Las acciones europeas comenzaron junio con una nota negativa, ya que los mercados lidiaban con los nuevos planes arancelarios del presidente de EE. UU., Donald Trump, que amenazaban con reavivar una nueva ola de tensiones comerciales globales.

El índice paneuropeo STOXX 600 (.STOXX) cayó un 0,1% este lunes, tras registrar una subida de alrededor del 4% en mayo.

A última hora del viernes, Trump anunció que planeaba aumentar los aranceles sobre el acero y el aluminio importados del 25% al 50%, ante lo cual la Unión Europea dijo estar preparada para tomar represalias.

Empresas siderúrgicas como ArcelorMittal y Aperam (APAM.AS) redujeron algunas pérdidas y cerraron con una leve caída.

El sector automovilístico (.SXAP) fue el más afectado por los temores comerciales, con una caída del 2,1%, la mayor entre los sectores.

La cotización de Stellantis (STLAM.MI), que cotiza en Milán, bajó un 5%. Mercedes-Benz (MBGn.DE), BMW y Volkswagen cayeron entre un 1,9% y un 2,7%.

Incluso las acciones de lujo, dependientes de las exportaciones globales, descendieron. El índice más amplio (.STXLUXP) bajó un 0,8%.

Un índice que mide la volatilidad del mercado (.V2TX) subió un 4,3%, alcanzando un máximo de una semana.

“El mercado estuvo claramente en lo que llamaríamos un modo de aversión al riesgo”, dijo Steve Sosnick, analista jefe de mercado en Interactive Brokers.

“Pero cada declaración tiene menos efecto que la anterior, porque los mercados han aprendido, en su mayoría, a ignorarlas. Sin embargo, no pueden ignorarlas del todo”.

En cuanto a datos, la manufactura europea se acercó a una estabilización en mayo, según el PMI de la eurozona de HCOB.

Sin embargo, la mayor economía de Europa, Alemania, siguió siendo el país con peor desempeño entre los grandes miembros de la zona euro, con un PMI de 48,3.

El índice alemán DAX (.GDAXI) cerró con una caída del 0,3%.

Las acciones energéticas (.SXEP) destacaron positivamente, con el sector subiendo un 1,4%, ya que los precios del crudo se dispararon tras el anuncio de la OPEP+ de un aumento de producción para julio menor de lo esperado.

Algunos fabricantes de defensa del Reino Unido subieron tras conocerse que el país ampliará su flota de submarinos de ataque propulsados por energía nuclear.

Babcock International Group (BAB.L) y QinetiQ Group (QQ.L) subieron un 8,2% y un 4,5% respectivamente.

En Polonia, las acciones (.WIG20) se mantuvieron planas. El candidato de la oposición Karol Nawrocki ganó por poco las elecciones presidenciales, lo que supone un duro golpe para la agenda proeuropea del gobierno centrista.

Esta semana, toda la atención se centrará en la decisión de tipos de interés del Banco Central Europeo el jueves, con los mercados monetarios descontando casi por completo una bajada de un cuarto de punto.

Algunos comentarios de acciones

Las acciones del sector de medios, como las de la francesa Publicis Groupe (PUBP.PA) y WPP (WPP.L), cayeron un 3,8% y un 2,8% respectivamente.

The Wall Street Journal informó que Meta Platforms (META.O) planea automatizar completamente la creación de anuncios mediante IA para finales del próximo año.

Entre otras noticias, Sanofi (SASY.PA) acordó la compra de la estadounidense Blueprint Medicines Corporation (BPMC.O), pagando 129 USD por acción, lo que representa un valor de capital aproximado de 9.100 millones de USD.

Las acciones del grupo farmacéutico francés cayeron un 1,8%.

En la sesión asíatica…

Las acciones asiáticas cayeron, ya que predominó el sentimiento de aversión al riesgo en medio del resurgimiento de las tensiones comerciales entre EE. UU. y China, con las dos mayores economías del mundo acusándose mutuamente de haber violado su acuerdo comercial el mes pasado.

El MSCI Asia Pacific Index llegó a caer hasta un 1% antes de recortar pérdidas al 0,2%, con TSMC y Toyota entre los mayores lastres del índice de referencia. Los índices de Japón y Taiwán retrocedieron más de un 1%, mientras que un indicador de acciones chinas que cotizan en Hong Kong bajó un 0,9%. Los mercados de China continental, Tailandia y Malasia estuvieron cerrados por festivos.

Las tensiones comerciales aumentaron de nuevo después de que el presidente Donald Trump dijera el viernes que China “violó una parte importante del acuerdo” que ambos países alcanzaron en Ginebra. Por su parte, Pekín instó a EE. UU. a corregir de inmediato las medidas “discriminatorias” y a respetar el consenso alcanzado en Ginebra.

A esto se suma la cautela de los inversores ante los planes de la administración Trump de ampliar las restricciones al sector tecnológico chino, así como el anuncio del presidente de EE. UU. de que aumentará los aranceles sobre el acero y el aluminio del 25% al 50%.

Aunque estas nuevas preocupaciones han enfriado el reciente repunte, el principal índice bursátil asiático aún acumula una subida de casi el 20% desde su mínimo de abril.

Los últimos titulares sugieren que la administración Trump “intentará retomar el control de la narrativa de la guerra comercial”, dijo Charu Chanana, estratega jefe de inversiones en Saxo Markets.

“Podríamos ver algo de volatilidad impulsada por los titulares, pero es poco probable que su impacto sea duradero. Los mercados se han vuelto relativamente insensibles a las amenazas arancelarias, y con la economía y los beneficios empresariales aguantando, los fundamentos subyacentes aún ofrecen soporte”.

Eventos relevantes de la jornada

Aumento de tensiones comerciales

Los últimos movimientos:

El presidente de EE. UU., Donald Trump, dijo que duplicará los aranceles al acero y al aluminio, pasando del 25 % al 50 %, a partir del 4 de junio.

El secretario del Tesoro de EE. UU., Bessent, afirmó que China está reteniendo productos esenciales para la cadena de suministro industrial.

El jefe de comercio de la Unión Europea, Šefčovič, y la representante comercial de EE. UU., Greer, se reunirán el miércoles, según Bloomberg (BBG). La UE lamenta profundamente la decisión de EE. UU. de subir los aranceles al acero. La UE está preparada para imponer contramedidas si fracasan las conversaciones, según un portavoz.

Bessent y Hassett apuntan que Trump y Xi podrían mantener una llamada esta semana. Aunque aún no se ha fijado una fecha específica, altos funcionarios estadounidenses han indicado que la llamada se espera "muy pronto".

¡El tiempo se acaba!

La administración Trump ha establecido el 8 de julio como fecha límite firme para finalizar los acuerdos comerciales.

"La administración Trump quiere que los países entreguen su ‘mejor oferta’ antes del miércoles en las conversaciones sobre aranceles", según un borrador de carta dirigido a sus socios de negociación que fue visto por Reuters.

¿Los aranceles generan alzas de precios?

Según el South China Morning Post , los gigantes minoristas estadounidenses ahora exigen que sus proveedores chinos asuman entre la mitad y el 66% del costo de los aranceles de importación estadounidenses, a medida que la actual guerra comercial entre Estados Unidos y China aumenta la presión sobre los resultados de las empresas.

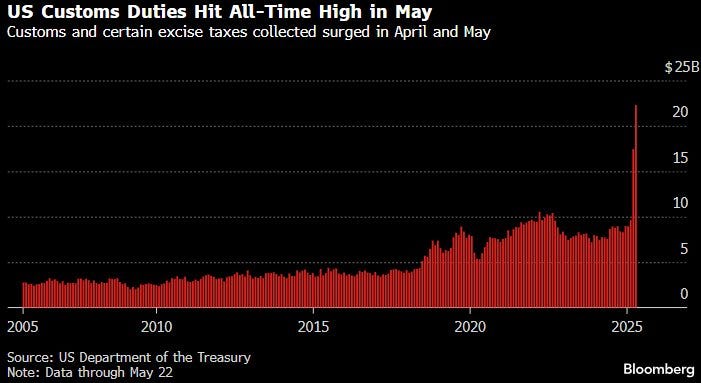

Alguien tendrá que pagar ese récord de recaudación arancelario ¿no?

Al 22 de mayo, los impuestos aduaneros y especiales recaudados en EE. UU. totalizaron 22.300 millones de dólares, tras haber alcanzado un récord mensual de 16.500 millones de dólares en abril.

En Estados Unidos, los minoristas se están enfrentando a presiones políticas para no subir los precios:

El director ejecutivo de Walmart, Doug McMillon, advirtió el 15 de mayo que el gigante minorista no podía absorber todos los costes de la guerra comercial y que tendría que subir algunos precios. Dos días después, Trump publicó en redes sociales que Walmart y China deberían "asumir los aranceles".

El 21 de mayo, Nike anunció que comenzaría a subir sus precios para compensar los altos costos derivados de los aranceles estadounidenses.

Mientras tanto, la marca alemana de ropa deportiva Puma ha adaptado su cadena de suministro reduciendo el volumen de productos que envía directamente desde China a EE. UU., pero no descarta la posibilidad de un aumento de precios.

El gigante alemán de ropa deportiva, Adidas, dijo en un comunicado de la compañía el 29 de abril que "no puede tomar ninguna decisión 'final'" sobre qué hacer, pero agregó que "los aumentos de costos debido a tarifas más altas eventualmente causarán aumentos de precios".

El director ejecutivo de Target, Brian Cornell, dijo el 21 de mayo que los aumentos de precios eran un “último recurso” para la empresa mientras buscaba lidiar con el costo de las tarifas más altas.

Situacion de Japón

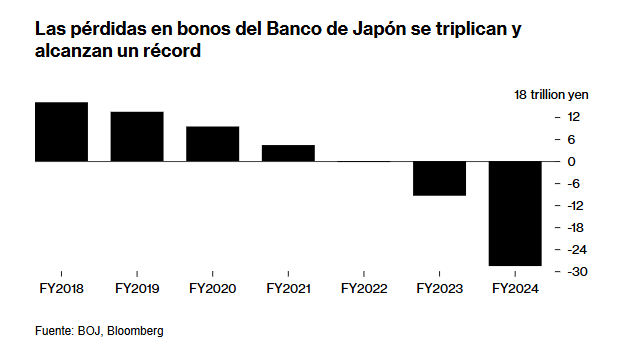

Según informa el medio japonés Nikkei, el Banco de Japón (BoJ) ha destinado el máximo nivel de provisiones posibles por pérdidas en operaciones con bonos, lo que indica cómo el banco central se está preparando para un escenario de subida de tipos de interés.

Por primera vez, en el ejercicio fiscal 2024, el BoJ ha elevado el nivel de provisiones hasta el 100 % de los ingresos procedentes de transacciones con bonos y otros activos. Habitualmente, el objetivo de provisiones ha sido del 50 % de los ingresos, aunque antes de 2024 el banco llegó a establecer un máximo del 95 % en el ejercicio fiscal 2018.

En términos monetarios, el BoJ incrementó sus provisiones en 472,7 mil millones de yenes (aproximadamente 3.280 millones de dólares al tipo de cambio actual), frente al aumento de 922,7 mil millones de yenes registrado en el ejercicio 2023.

El BoJ acumuló pérdidas no realizadas por 28,6 billones de yenes (unos 198.000 millones de dólares) en bonos del gobierno al cierre del ejercicio fiscal 2024, triplicando las del año anterior.

Con más del 50 % de la deuda pública japonesa en manos del BoJ, incluso pequeñas subidas de los rendimientos erosionan rápidamente el valor de sus activos.

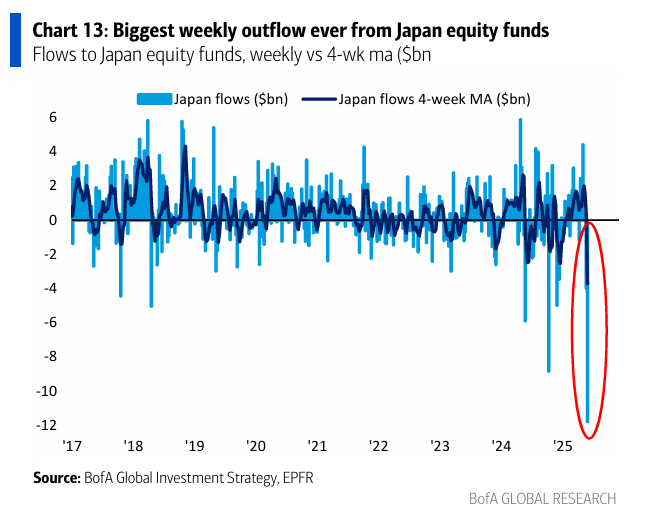

Los fondos de renta variable japonesa registraron la mayor salida semanal de su historia. Registraron salidas netas récord de 11.800 millones de dólares la semana pasada.

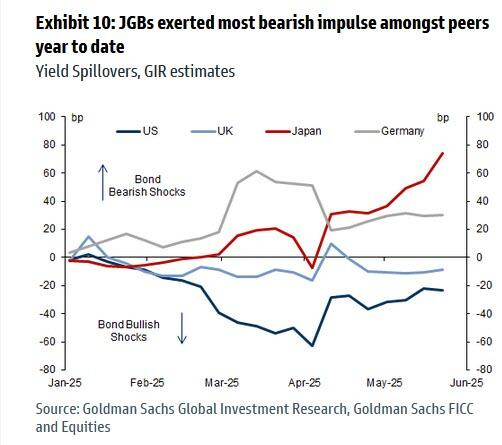

Al final el problema aquí no es tanto las pérdidas no realizadas del BoJ, si no su impacto a nivel Global:

Aplicando su modelo de descomposición de varianza (basado en la metodología de Rigobon, 2003) a los rendimientos a 30 años, Goldman estima que desde comienzos de año, los JGBs a 30 años han aportado unos 80 puntos básicos de presión al alza sobre los rendimientos del G4, siendo la mayor fuente de impulso bajista dentro de esos mercados

Este es el orden de los acontecimientos:

Japón se rompe primero. El Banco de Japón pierde el control de su deuda de larga duración. Las subastas fallan. Los rendimientos se disparan.

Comienzan los efectos dominó globales. A medida que el capital japonés huye de bonos extranjeros y se deshacen las coberturas, el dólar se fortalece, la liquidez se reduce y aumenta el estrés de financiación a nivel mundial.

El mercado de bonos del Tesoro de EE. UU. entra en presión. No solo por la inflación, sino porque los compradores extranjeros —especialmente Japón— se retiran. Las subastas de bonos se debilitan. La prima por plazo se dispara. La Reserva Federal se ve obligada a intervenir, no por elección, sino por necesidad.

Japón posee más de 1,1 billones de dólares en bonos del Tesoro de EE. UU.

Si las instituciones japonesas se ven obligadas ahora a vender activos extranjeros para financiar deuda doméstica con rendimientos al alza o para defender el yen ante una caída desordenada, esto también se convierte en un problema para EE. UU.

El apetito extranjero estructural por la deuda estadounidense a largo plazo empezaría a erosionarse…

Y a eso hay que sumar… Las preocupaciones sobre el déficit público, el aumento de la deuda de EE. UU., y la falta de claridad en la política económica de Trump:

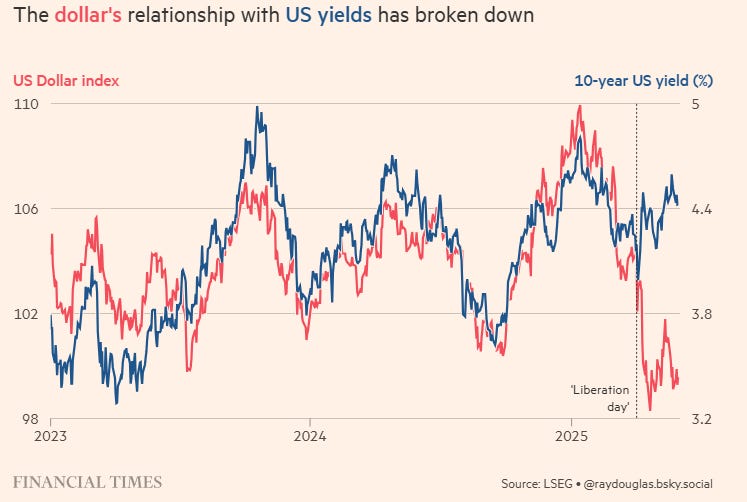

Tradicionalmente, cuando los rendimientos de los bonos suben, también lo hace el dólar. Esto se debe a que:

Rendimientos más altos suelen reflejar una economía fuerte.

Eso atrae capital extranjero, lo que refuerza el dólar.

Pero ahora, eso ya no está ocurriendo:

Desde que Trump anunció nuevos aranceles en abril (“liberation day tariffs”), el rendimiento del bono a 10 años ha subido del 4,16% al 4,42%,

Mientras que el dólar ha caído un 4,7% frente a una cesta de divisas.

El mercado no está interpretando los rendimientos altos como una señal de fortaleza económica, sino como un riesgo fiscal.

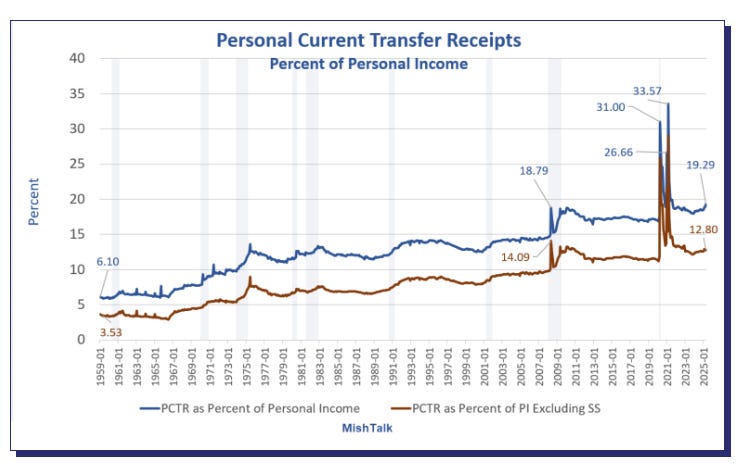

Y lo peor… Es que la tendencia no parece frenarse… En EEUU (y en todo el mundo) cada vez hay más DEPENDIENTES del estado: 1 de cada 5 dólares del ingreso personal (19,3 %) proviene ya de transferencias del Estado, públicas como Medicare, Medicaid y Seguridad Social.

Se trata del nivel más alto fuera de crisis como la del 2008 o la pandemia.

Este porcentaje no cambia ajustando por inflación, ya que los beneficios están indexados. Con el fenómeno “Peak 65” (11.400 personas cumpliendo 65 años cada día), y 73 millones de baby boomers alcanzando edad de jubilación, el gasto social se disparará.

Mientras tanto, hay menos trabajadores jóvenes y capacitados, y políticas fiscales que aumentan el déficit, como la nueva ley que añadiría 22 billones a la deuda en 10 años.

Conclusión: el sistema actual depende cada vez más de un número menor de contribuyentes para sostener transferencias crecientes.

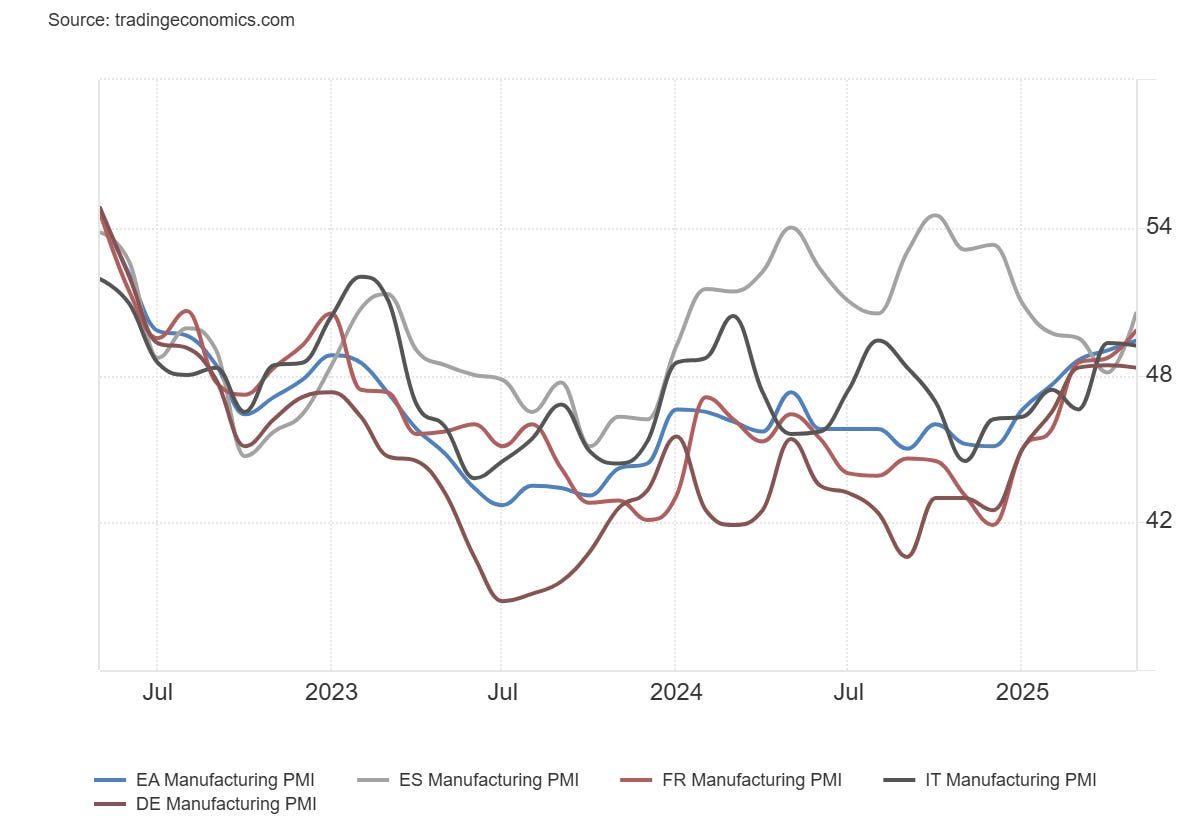

PMI Eurozona

La recuperación manufacturera europea sigue adelante... ¡5 meses consecutivos de repunte!

España: 50,5 (estimado: 48,4; anterior: 48,1)

Supera ampliamente las expectativas y vuelve a territorio de expansión.

Italia: 49,2 (estimado: 49,6; anterior: 49,3)

Ligera caída respecto al mes anterior y por debajo de lo previsto.

Francia: 49,8 (estimado: 49,5; anterior: 49,5)

Mejora moderada y por encima de las expectativas.

Alemania: 48,3 (estimado: 48,8; anterior: 48,8)

Retrocede frente al mes anterior y decepciona frente al consenso.

Zona euro: 49,4 (estimado: 49,4; anterior: 49,4)

Sin cambios, en línea con lo previsto.

España sorprende positivamente al volver a terreno expansivo, mientras que Francia mejora y la eurozona en conjunto se mantiene estable. Por el contrario, Italia cae ligeramente y Alemania decepciona con un nuevo retroceso.

Desde HCOB destacan que la recuperación parece estar en marcha, con tres meses consecutivos de aumento en la producción y un repunte generalizado en las cuatro grandes economías. Sin embargo, advierten que parte de este impulso podría deberse a pedidos adelantados por parte de compradores estadounidenses ante posibles aranceles. A pesar de este riesgo, las empresas se muestran más optimistas sobre su producción futura.

La bajada de tipos y de los precios energéticos está proporcionando alivio al sector industrial. Además, el BCE gana margen para recortar tipos, gracias a una nueva caída en los precios de venta industriales. Se espera que Alemania lidere la recuperación, impulsada por una política fiscal más expansiva.

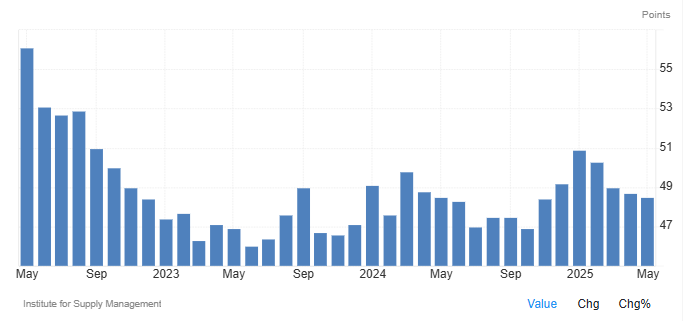

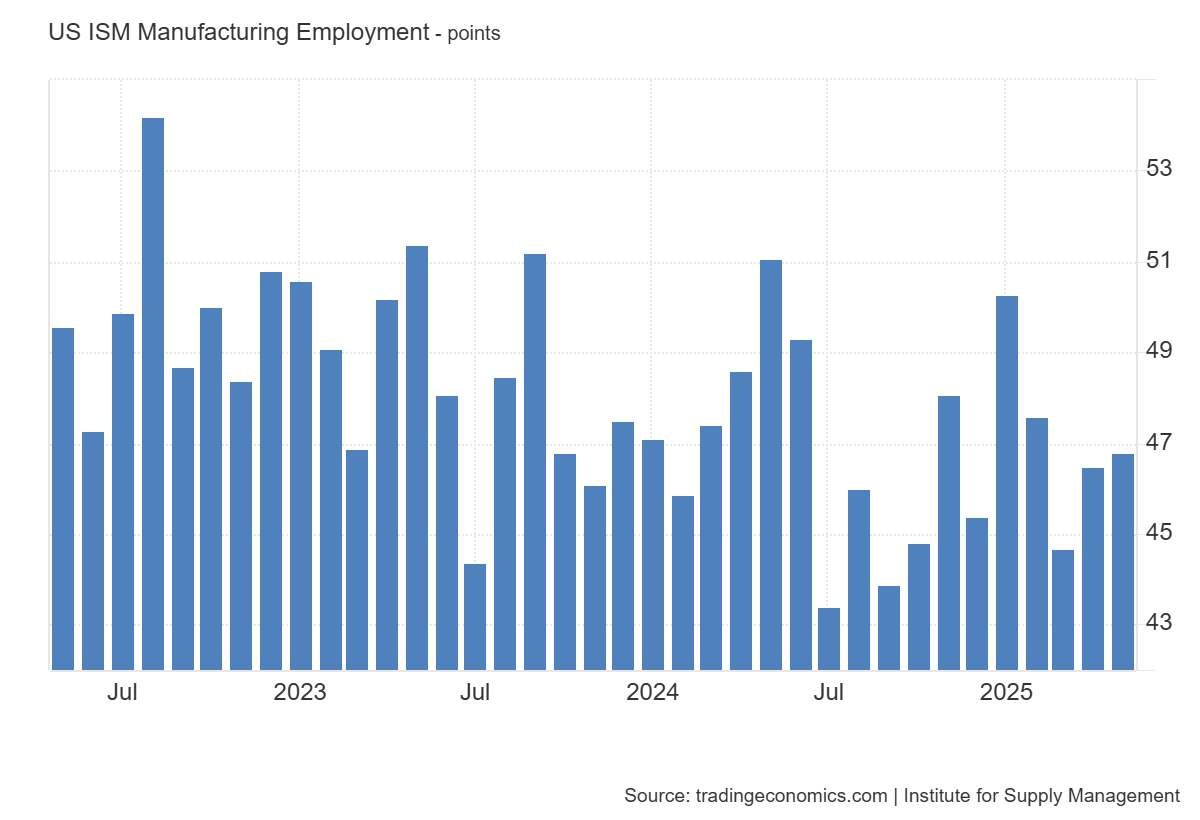

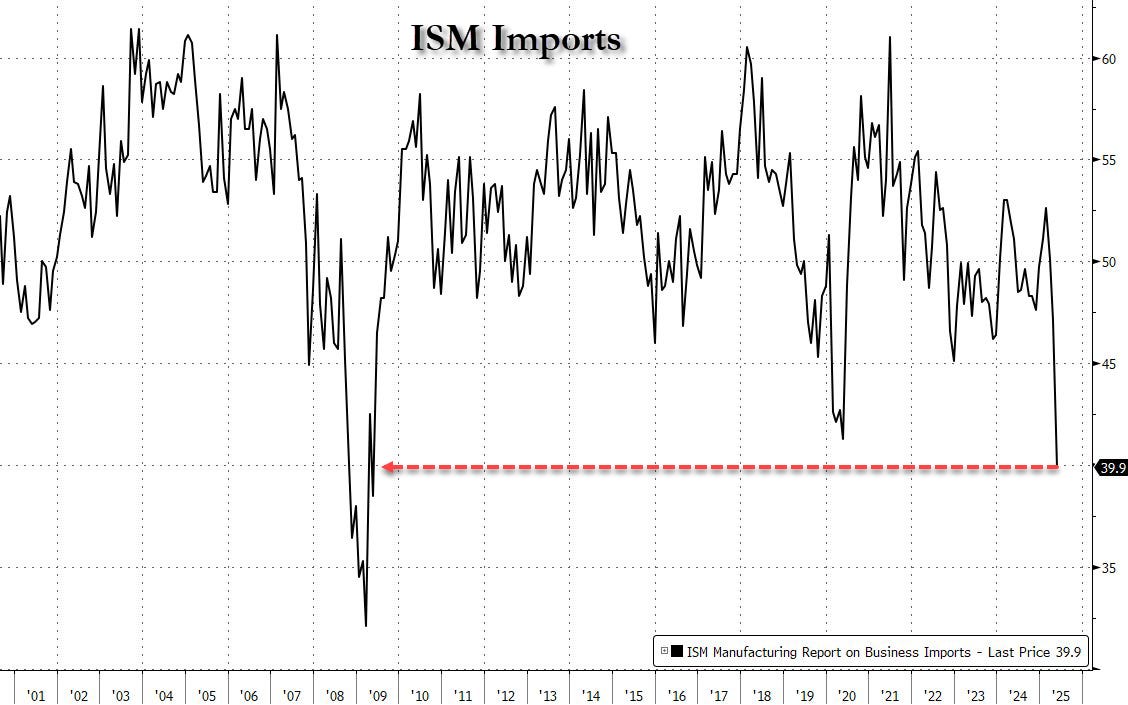

ISM Manufacturero EEUU

El ISM cayó a 48,5 en mayo de 2025, desde 48,7 en abril, por debajo de las expectativas del mercado (49,5). Tercer mes consecutivo de contracción y la caída más pronunciada desde noviembre.

Producción, nuevos pedidos, empleo y pedidos pendientes se redujeron, aunque a un ritmo más lento.

El subíndice de importaciones del ISM manufacturero se desplomó a 39,9 en mayo, marcando su nivel más bajo desde la crisis financiera de 2009.

ZeroHedge

Los inventarios volvieron a zona de contracción, tras un repunte previo por compras anticipadas antes de los aranceles.

El índice de entregas de proveedores siguió mostrando retrasos logísticos, reflejando cuellos de botella persistentes en puertos de entrada.

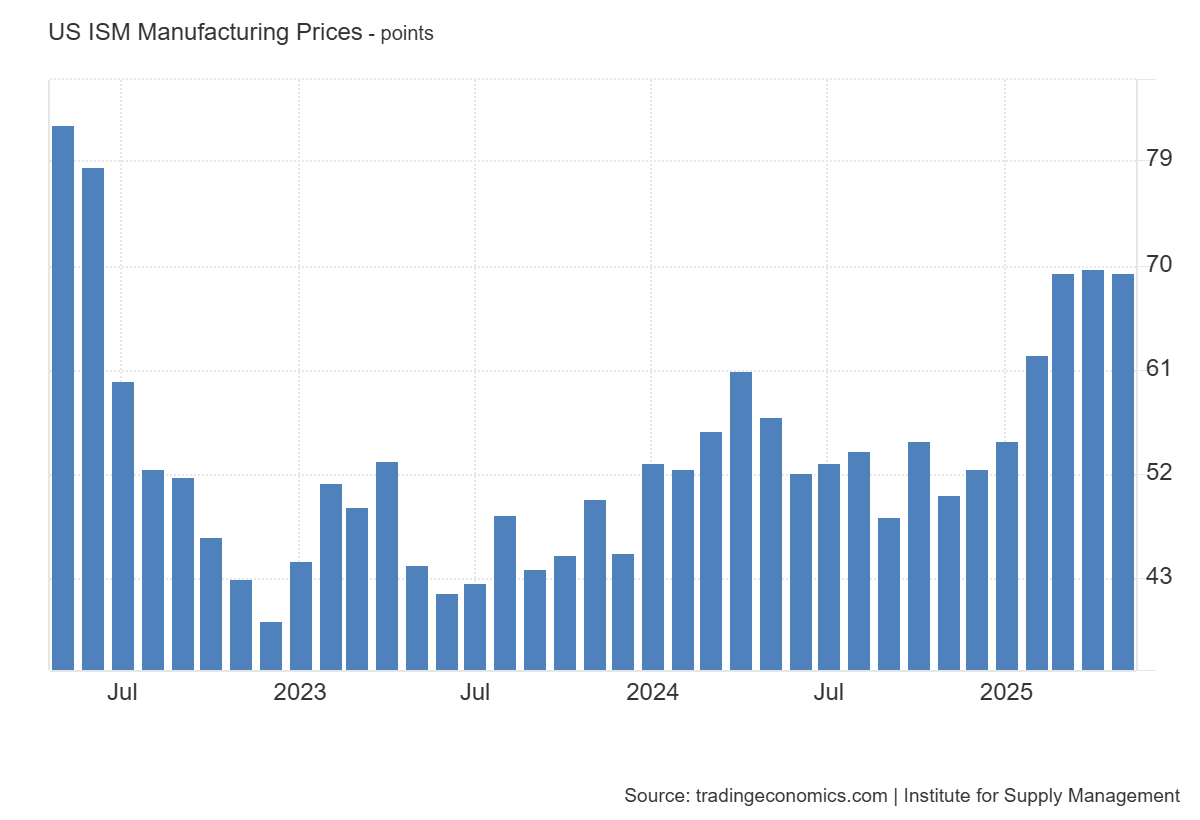

El crecimiento de precios impulsado por aranceles se moderó ligeramente, los niveles siguen siendo elevados.

Antye esto, sumado a la incertidumbre comercial y geopolítica reputnando… Solo hay una opoción:

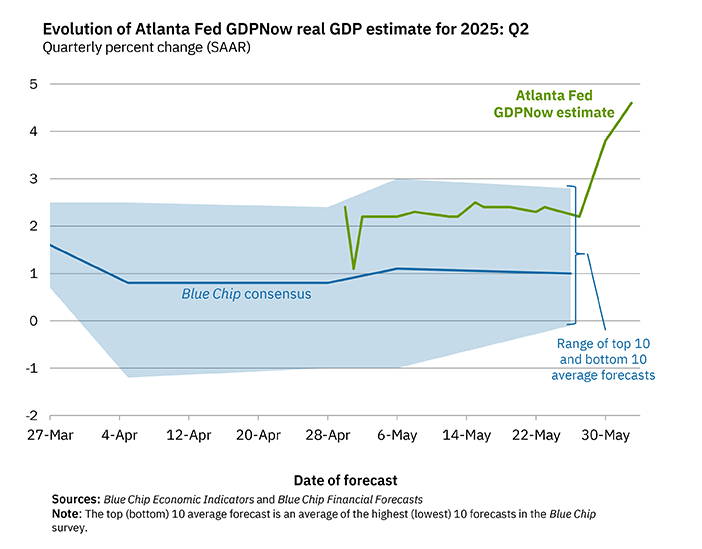

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2025 es del 4,6 % al 2 de junio, frente al 3,8 % del 30 de mayo.

Tras las publicaciones de esta mañana de la Oficina del Censo de EE. UU. y el Instituto de Gestión de Suministros, las previsiones a corto plazo del crecimiento del gasto real en consumo personal y del crecimiento de la inversión interna privada bruta real para el segundo trimestre aumentaron del 3,3 % y el -1,4 %, respectivamente, al 4,0 % y el 0,5 %.

Ese sería el mejor crecimiento desde el cuarto trimestre de 2021...

Situación de mercado

En este momento parece que los impulsores que algún día mencionabamos por aquí, ya lo han dado todo…

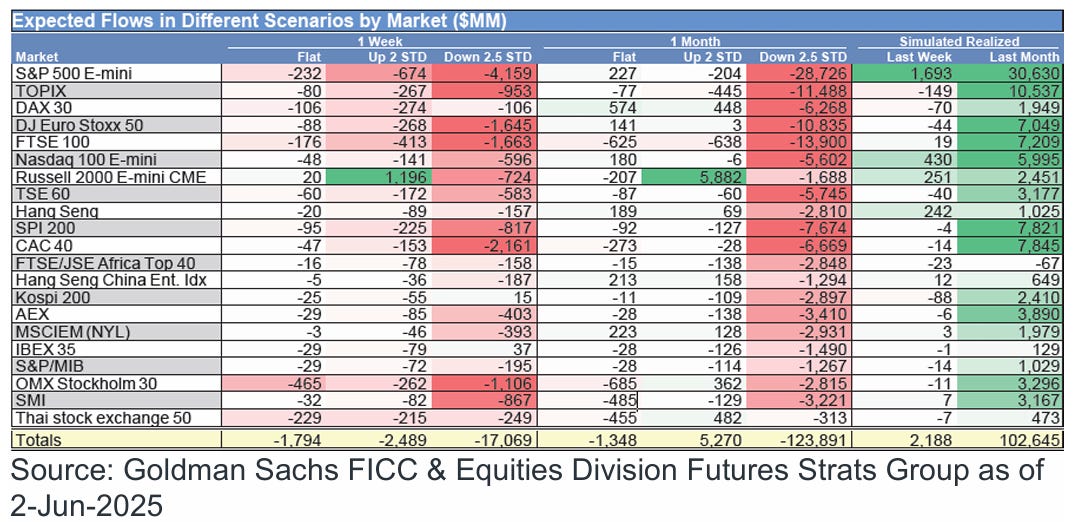

Los grandes desequilibrios compradores de los CTA parecen estar parados ya:

Tras comprar 103.000 millones de dólares en acciones globales el mes pasado, los CTA se posicionan ahora como vendedores en todos los escenarios, tanto a nivel mundial como en EEUU, durante la próxima semana y mes:

Niveles clave de giro para el S&P 500 (SPX):

Corto plazo: 5657

Mediano plazo: 5783

Largo plazo: 5538

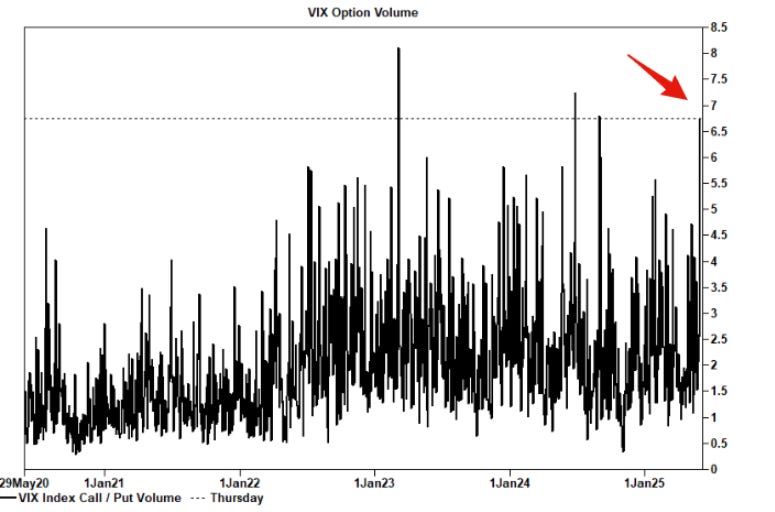

Por el lado de la volatilidad, parece que está lista para volver a saltar:

El volumen de opciones call frente a put del VIX se está disparando al alza. (Goldman Sachs)

La ventana de recompras se ha empezado a cerrar:

Normalmente, el blackout comienza entre 4 y 6 semanas antes de los resultados y termina entre 1 y 2 días después de su publicación. Esta ventana de blackout comenzará aproximadamente el 16 de junio y se extienda hasta el 25 de julio.

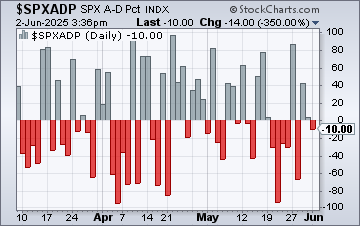

Y por el lado de la amplitud, la situación es bastante débil… Me recuerda a la primera quincena de diciembre:

Javier Sanz

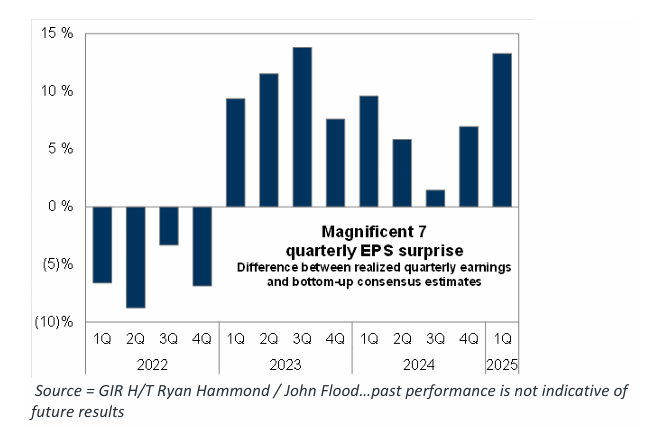

Son los 7 magníficos los que salvanla situación, aunque con fundamento, tras haber publicado su mejor sorpresa trimestral de EPS positivo desde el tercer trimestre de 2023...

Para mañana…

Eurozona

🌶️🌶️🌶️ Inflación de la Eurozona (martes): Se espera un dato de 2.1%, inferior al 2.2% del mes pasado.

Estados Unidos

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.1M, en línea con el último dato reportado.

Gracias por leer

Diego