Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja con ciertos temores a Jackson Hole:

La caída estuvo liderada por los "7 magníficos". De hecho, el S&P 500 equiponderado cayó solo un 0.3%. No hay un motivo principal para esa caída del 1% en el principal índice y de más del 2% en el ETF de los "7 magníficos". Más bien, la incertidumbre ante lo que pueda pasar mañana con los comentarios de Powell en Jackson Hole genera cautela. Se espera que los comentarios sean en una línea suave, pero los operadores aprovecharon para recoger beneficios por si acaso.

La estructura táctica no cambia; sigue siendo alcista. Sin embargo, la volatilidad se mantiene elevada, y sumado a ese bajo volumen, ya que muchos operadores están de vacaciones, cualquier comentario o dato que no guste podría acentuar mucho los movimientos del mercado.

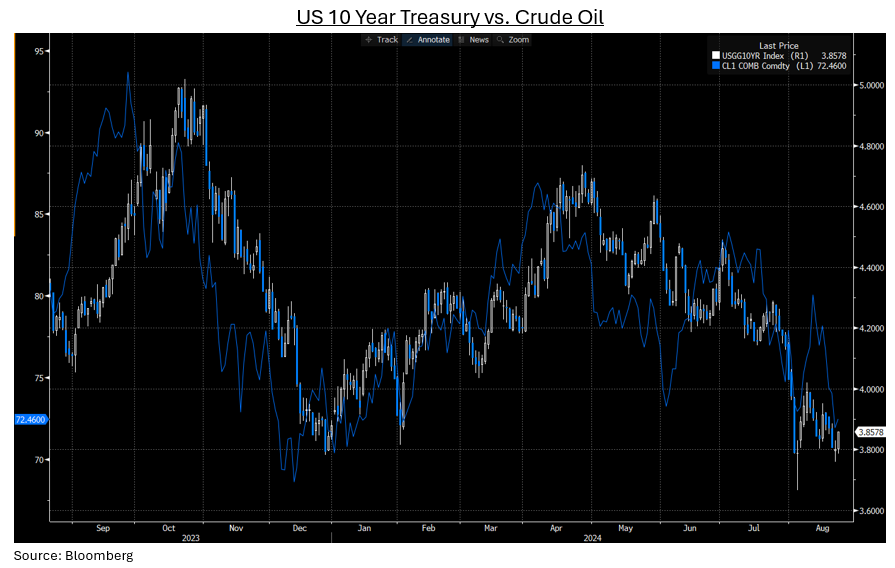

Los rendimientos de los bonos del Tesoro aumentaron hoy (+6-8 puntos básicos en toda la curva), lo que elevó toda la curva nuevamente por encima de los mínimos de rendimiento previos al IPC de la semana pasada. El rendimiento a 2 años volvió a subir al 4,00%. El dólar se recuperó ante los comentarios poco moderados, lo que provocó que los precios del oro volvieran a caer por debajo de los 2.500 dólares.

Los precios del petróleo se recuperaron hoy de los mínimos de principios de agosto, y el WTI volvió a alcanzar el nivel de 73 dólares. Bitcoin se desvaneció de los máximos de ayer cerca de $62,000, pero se mantuvo por encima de los $60,000 por ahora.

El foco…

El índice dólar se encuentra en mínimos anuales:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.89%

🔴 Dow Jones -0.43%

🔴 Nasdaq100 -1.68%

🔴 Russell2000 -0.95%

Otros activos

🟢 WTI +1.36%

🔴 XAU/USD -1.10%

🔴 BTC/USD -0.99%

Europa

🟢 German DAX +0.24%

🟢 Stoxx 600 +0.35%

🔴 France's CAC -0.01%

🟢 Spain's Ibex +0.37%

Asia

🟢 Nikkei 225 +0.68%

🟢 Hang Seng +1.44%

🟢 Nifty 50 +0.17%

Divisas

🟢 DXY +0.36% ≈ 101.141

🔴 EUR/USD -0.33%

🟢 USD/JPY +0.70%

🟢 GBP/USD +0.01%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja con ciertos temores a Jackson Hole. La caída estuvo liderada por los "7 magníficos". El ETF que los representa cayó casi un 3%:

De hecho, el S&P 500 equiponderado cayó solo un 0.3%.

No hay un motivo principal para esa caída de casi el 1% en el principal índice y del 3% en el ETF de los "7 magníficos". Más bien, la incertidumbre ante lo que pueda pasar mañana con los comentarios de Powell en Jackson Hole genera cautela. Se espera que los comentarios sean en una línea suave, pero los operadores aprovecharon para recoger beneficios por si acaso.

La estructura táctica no cambia; sigue siendo alcista… Siempre y cuando el S&P500 no pierda los 5500 puntos:

Sin embargo, la volatilidad se mantiene elevada, y sumado a ese bajo volumen, ya que muchos operadores están de vacaciones, cualquier comentario o dato que no guste podría acentuar mucho los movimientos del mercado.

Observe el índice VVIX (volatilidad del VIX) como se mantiene por encima del nivel 100

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron hoy (+6-8 puntos básicos en toda la curva), lo que elevó toda la curva nuevamente por encima de los mínimos de rendimiento previos al IPC de la semana pasada.

ZeroHedge

El rendimiento a 2 años volvió a subir al 4,00%.

Divisas y materias primas

El dólar se recuperó ante los comentarios poco moderados,

lo que provocó que los precios del oro volvieran a caer por debajo de los 2.500 dólares.

Los precios del petróleo se recuperaron hoy de los mínimos de principios de agosto, y el WTI volvió a alcanzar el nivel de 73 dólares.

Bitcoin se desvaneció de los máximos de ayer cerca de $62,000, pero se mantuvo por encima de los $60,000 por ahora.

(Todos los gráficos se realizan con TradingView. Obten 15$ de descuento en tu membresía desde este enlace)

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

NetEase (NTES): No cumplió con las expectativas de EPS e ingresos.

Baidu (BIDU): Reportó ingresos en línea con las expectativas, mientras que las ganancias superaron las previsiones.

Zoom Video Communications (ZM): Las ganancias y los ingresos superaron el consenso de Wall Street, junto con una sólida guía para el año fiscal y el próximo trimestre.

Synopsys (SNPS): Superó las expectativas tanto en ingresos como en ganancias, mientras que las perspectivas de ganancias para el año fiscal y el próximo trimestre estuvieron por encima de las expectativas de los analistas.

Advanced Auto Parts (AAP): Las ganancias no alcanzaron las expectativas y se redujo la guía para el año fiscal.

Urban Outfitters (URBN): Los resultados del segundo trimestre superaron las expectativas en ventas totales, margen bruto y EPS, pero la compañía no cumplió con las comparaciones en las tres divisiones.

Charles Schwab (SCHW) y TD Bank (TD): TD Bank reservó 2.6 mil millones de USD adicionales anticipando multas por investigaciones en curso en EE. UU. sobre sus prácticas de lavado de dinero. La provisión se compensará parcialmente con la venta de 40.5 millones de acciones de Charles Schwab que poseía.

Disney (DIS): Nombró a James Gorman del consejo como Presidente de su Comité de Planificación de Sucesión; Gorman lideró previamente el proceso de sucesión en Morgan Stanley (MS) como presidente ejecutivo.

Paramount (PARA): Edgar Bronfman Jr. aumentó su oferta por National Amusements y una participación minoritaria en Paramount a 6 mil millones de USD.

Nvidia (NVDA): DigiTimes informa que, a pesar de los rumores de retrasos en el envío de los chips de IA de próxima generación de Nvidia, la demanda de servidores de IA sigue siendo fuerte.

Estée Lauder (EL): Subió de Neutral a Overweight en Piper Sandler, citando que los cambios en la administración deben verse de manera positiva con la valoración de las acciones, lo que sugiere una desventaja limitada.

Evolent Health (EVH): Está explorando una venta después de recibir interés de adquisición; los posibles postores incluyen firmas de capital privado como TPG, CD&R, KKR, y Elevance Health (ELV).

Apple (AAPL): Ofrecerá más opciones para elegir el navegador predeterminado en la UE.

En la sesión europea…

Resumen de sesión

El principal índice bursátil de Europa subió el jueves, liderado por las acciones de los sectores de salud y comercio minorista, mientras los inversores celebraban las crecientes perspectivas de recortes de tasas de interés por parte de los principales bancos centrales y analizaban una serie de datos económicos a nivel global.

El índice paneuropeo STOXX 600 cerró con un aumento del 0.4%, subiendo por segundo día consecutivo y alcanzando su nivel más alto en lo que va del mes.

El sector minorista lideró las ganancias, impulsado por un aumento del 11% en JD Sports después de que el minorista británico de ropa deportiva reportara una mejora en el crecimiento de las ventas subyacentes del segundo trimestre.

La compañía farmacéutica suiza Siegfried Holding avanzó un 7% tras resultados del primer semestre mejor de lo esperado, mientras que Biomerieux subió casi un 6% después de que UBS iniciara la cobertura de la acción biotecnológica francesa con una recomendación de "compra". El sector de la salud alcanzó un máximo histórico, también gracias a un aumento del 2.4% en Novo Nordisk, la empresa más valiosa de Europa por capitalización de mercado.

Con los participantes del mercado en gran medida descontando un recorte de tasas de 25 puntos básicos tanto por parte de la Fed como del BCE en septiembre, la realización de estos recortes podría proporcionar un nuevo impulso a los activos de riesgo a nivel global.

Las actas de la reunión de julio del Banco Central Europeo mostraron que los responsables de la política monetaria no veían urgencia en recortar las tasas, pero insinuaron una nueva discusión en septiembre debido a las preocupaciones sobre el crecimiento.

Diferentes conjuntos de datos mostraron que la actividad empresarial en la zona euro tuvo una sorprendente fortaleza en agosto, lo que podría debilitar las expectativas de dos recortes de tasas más por parte del BCE, mientras que la desaceleración del crecimiento salarial negociado en el último trimestre reforzó el argumento para un recorte de tasas en septiembre.

"Aunque se avecinan más recortes del BCE - vemos recortes en septiembre y diciembre de este año - el camino general probablemente será gradual y sujeto a una considerable incertidumbre", dijo Chris Hare, economista senior de HSBC.

Los inversores también esperaban los comentarios de los responsables de la política monetaria en Jackson Hole esta semana, con la esperanza de que el banco central más influyente del mundo, la Reserva Federal de EE. UU., inicie su ciclo de recortes de tasas el próximo mes.

Algunos comentarios de acciones

Deutsche Bank subió un 4% después de anunciar acuerdos con algunos demandantes en las demandas relacionadas con la adquisición de Postbank.

La compañía de reaseguros Swiss Re ganó un 4.5% después de presentar resultados, mientras que CTS Eventim se disparó un 6% después de que el grupo alemán de venta de entradas aumentara su previsión de ganancias para todo el año.

Aegon cayó un 5.4% después de que la aseguradora holandesa registrara un cargo de alrededor de 400 millones de dólares en la primera mitad de 2024, mientras que el fabricante danés de audífonos y soluciones de audio GN Store Nord bajó un 9% tras no cumplir con las expectativas de los resultados del segundo trimestre.

En la sesión asíatica…

Las acciones asiáticas lograron pequeñas ganancias. El índice MSCI Asia Pacific subió hasta un 0.4% después de fluctuar durante las primeras horas de negociación. Tencent fue el mayor contribuyente al aumento del índice, mientras que AIA Group también registró un fuerte impulso después de que el valor de los nuevos negocios de la aseguradora alcanzara un récord en la primera mitad del año.

Las acciones en Hong Kong lideraron las ganancias en la región, impulsadas por los resultados positivos de varias grandes empresas, incluida Xiaomi. Los mercados de Filipinas y Japón también avanzaron, en parte, gracias a las expectativas de recortes de tasas en EE. UU., lo que podría apoyar a las acciones de empresas tecnológicas y fabricantes de maquinaria. Por otro lado, los mercados de Indonesia y Taiwán registraron pérdidas.

Mientras tanto, el gobernador del Banco de Japón, Kazuo Ueda, enfrenta una intensa vigilancia del mercado el viernes, cuando se dirigirá a los legisladores, después de que las señales agresivas del banco central contribuyeran a la agitación del mercado global a principios de este mes.

Eventos relevantes de la jornada

PMI en Eurozona, Reino Unido y Estados Unidos

Eurozona

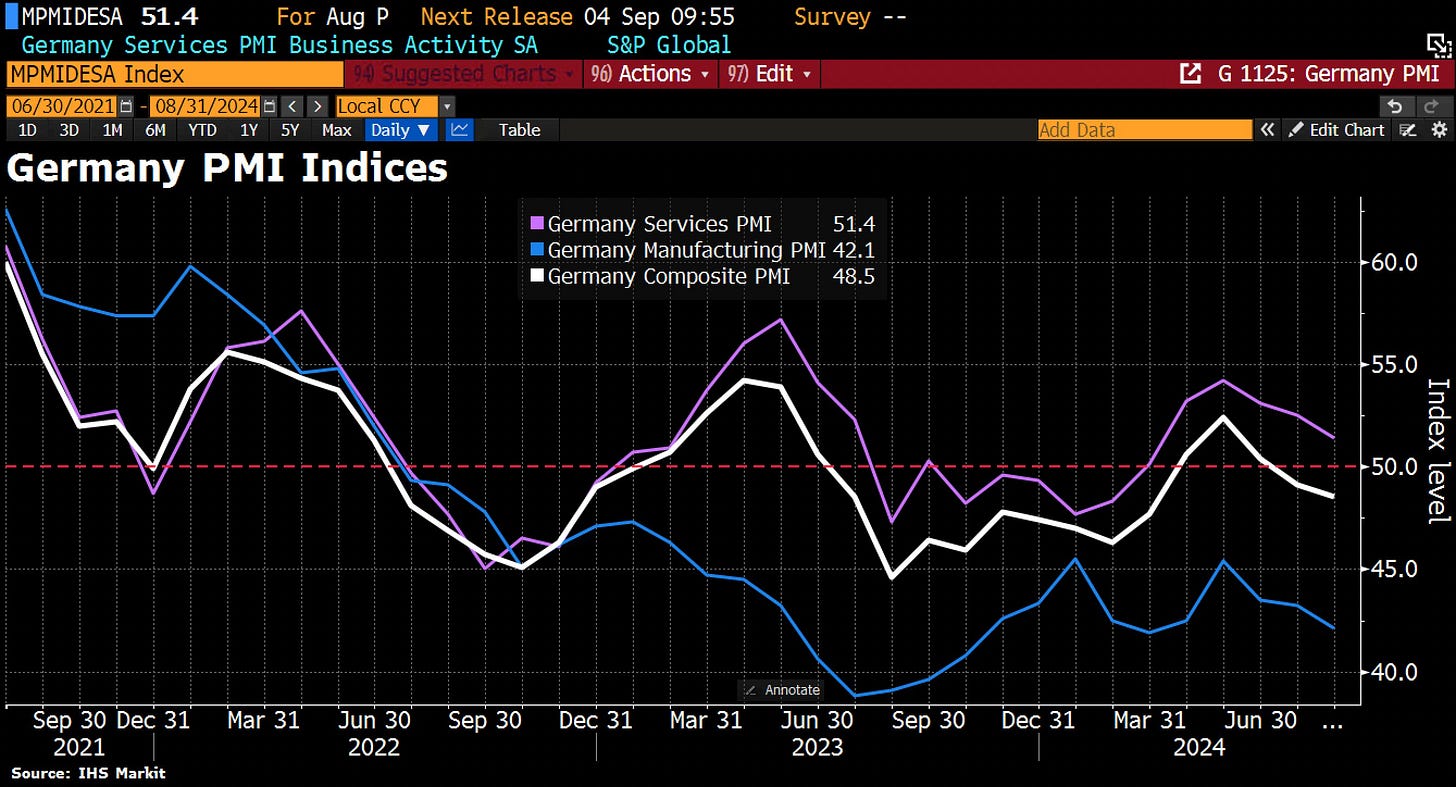

PMIs de Alemania

PMI compuesto: 48,5 vs 49,2 previsto y 49,1 anterior.

PMI manufacturero: 42,1 vs 43,4 previsto y 43,2 anterior.

PMI de servicios: 51,4 vs 52,3 previsto y 52,5 anterior.

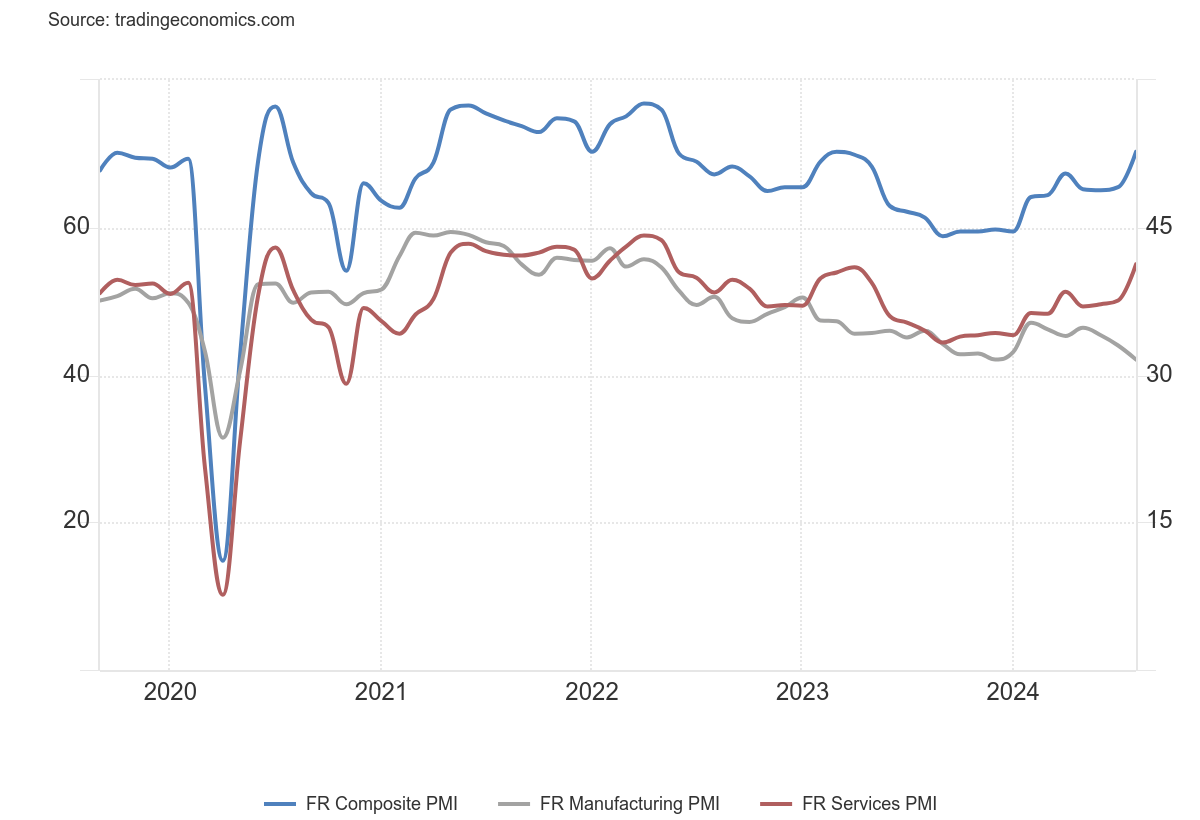

PMIs de Francia

PMI compuesto: 52,7 vs 49,1 previsto y 49,1 anterior.

PMI manufacturero: 42,1 vs 44,4 previsto y 44,0 anterior. -

PMI de servicios: 55,0 vs 50,2 previsto y 50,1 anterior.

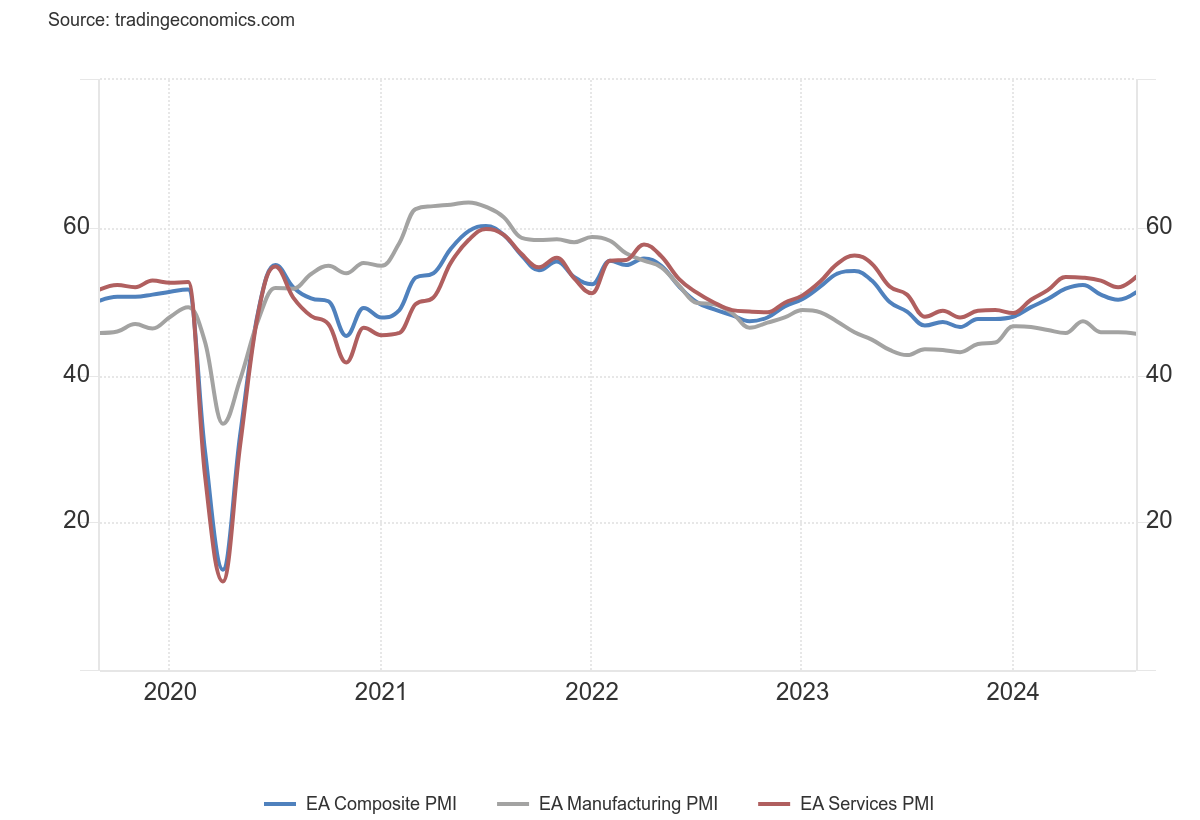

PMIs de la zona euro

PMI compuesto: 51,2 vs 50,1 previsto y 50,2 anterior.

PMI manufacturero: 45,6 vs 45,7 previsto y 45,8 anterior

PMI de servicios: 53,3 vs 51,7 previsto y 51,9 anterior.

El impulso en el sector servicios francés es, sin duda, lo que está impulsando la expansión empresarial este mes. Sin embargo, nuevamente, la advertencia es que probablemente se trate de un caso puntual debido a los Juegos Olímpicos de París. Por lo tanto, es posible que el impulso no se mantenga en los próximos meses.

Mientras tanto, la desaceleración de la economía alemana es ciertamente algo a tener en cuenta, ya que las condiciones de la manufactura en general continúan deteriorándose.

"Es una historia de dos mundos... El sector manufacturero sigue sumido en una recesión, mientras que el sector servicios aún parece estar creciendo a un ritmo decente. Pero con el impulso temporal de los Juegos Olímpicos en Francia desvaneciéndose y señales de una confianza menguante en la industria de servicios de la zona euro, es probable que solo sea cuestión de tiempo antes de que las dificultades del sector manufacturero comiencen a afectar también a los servicios.“

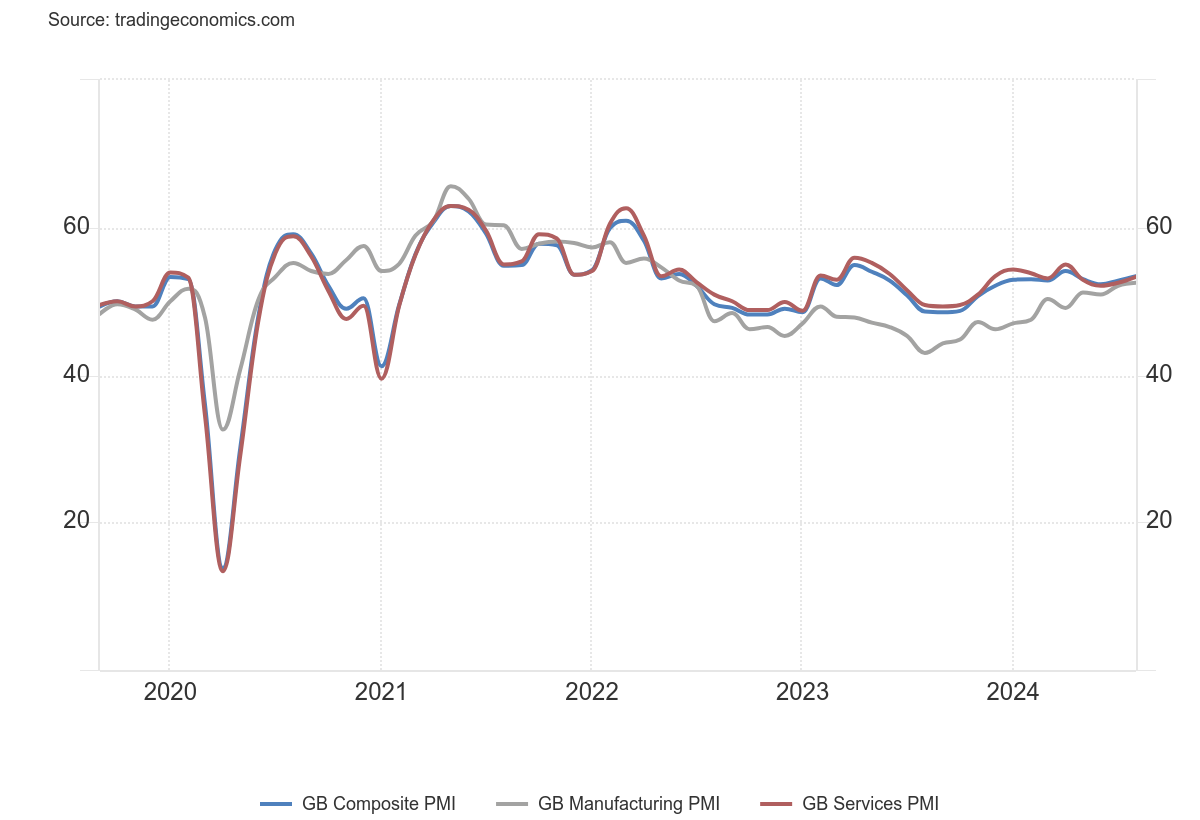

Reino Unido

PMI Compuesto: 53,4 (est 53,0; prev 52,8)

PMI Manufacturero P: 52,5 (est 52,2; prev 52,1)

PMI Servicios: 53,3 (est 52,8; prev 52,5)

La resiliencia de la economía del Reino Unido es clara y esto aliviará la presión sobre el Banco de Inglaterra (BOE) para forzar recortes en las tasas de interés. Pero la buena noticia en el informe es que las presiones sobre los precios también se han reducido en el mes. La inflación de los costos de insumos cayó a su nivel más bajo en poco más de tres años y medio, lo cual es positivo.

Sin embargo, los proveedores de servicios señalaron que la inflación salarial sigue siendo elevada, por lo que aún no se ha superado del todo la situación.

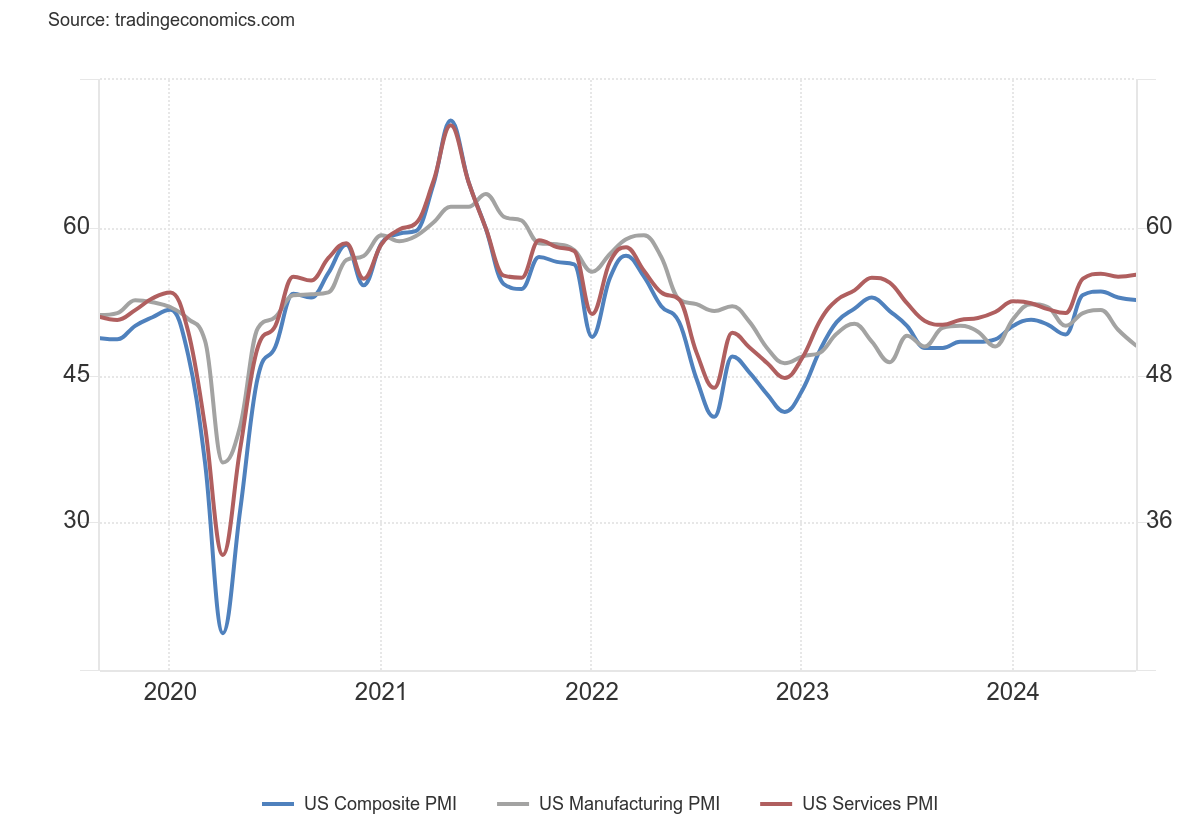

Estados Unidos

PMI compuesto: 54,1 (est 53,2; prev 54,3)

PMI manufacturero: 48,0 (est 49,5; prev 49,6)

PMI servicios: 55,2 (est 54,0; prev 55,0)

La sólida imagen de crecimiento en agosto apunta a un robusto crecimiento del PIB superior al 2% anualizado en el tercer trimestre, lo que debería ayudar a mitigar los temores de una recesión a corto plazo.

Del mismo modo, la caída en la inflación de los precios de venta a un nivel cercano al promedio anterior a la pandemia señala una ‘normalización’ de la inflación y refuerza el argumento a favor de tasas de interés más bajas.

Sin embargo, este escenario de ‘aterrizaje suave’ parece menos convincente cuando se examinan más a fondo las cifras principales. El crecimiento se ha vuelto cada vez más dependiente del sector servicios, mientras que la manufactura, que a menudo lidera el ciclo económico, ha caído en declive. La proporción de pedidos a inventario del sector manufacturero, que mira hacia adelante, ha caído a uno de los niveles más bajos desde la crisis financiera global.

Al mismo tiempo, el crecimiento del sector servicios está limitado por las dificultades de contratación, que continúan aumentando las tasas salariales, lo que significa que la inflación de los costos de insumos en general sigue siendo elevada en comparación con los estándares históricos.

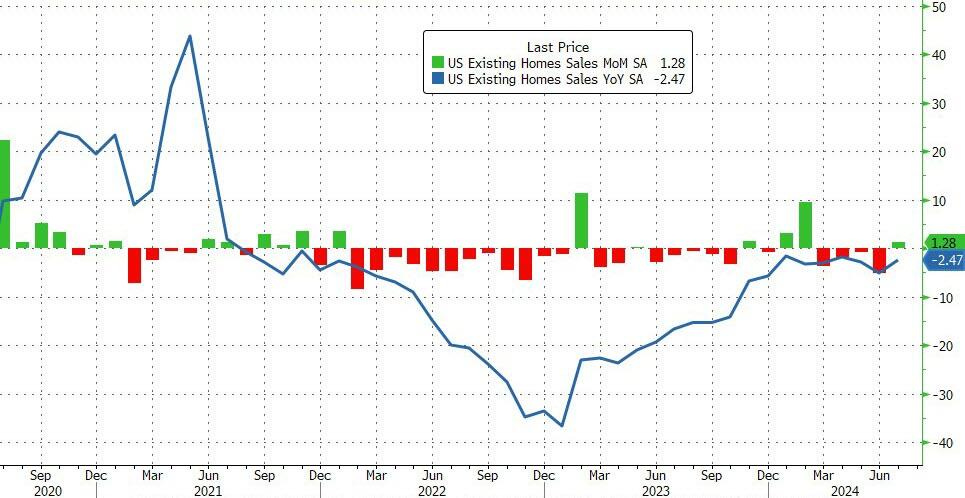

Venta de viviendas de segunda mano

Las ventas de viviendas de segunda mano POR FIN registran una GANANCIA mensual, mientras que los precios medios bajan (un poco) y los tipos hipotecarios retroceden hasta el 6,5%.

Las ventas de viviendas existentes en Estados Unidos aumentaron un 1.3% con respecto al mes anterior, alcanzando una tasa anualizada ajustada estacionalmente de 3.95 millones en julio de 2024, recuperándose de la fuerte caída del 5.4% en el mes anterior, que había sido el mayor descenso en 19 meses, y alineándose con las expectativas del mercado.

Esto detuvo una racha de cuatro meses consecutivos de ventas a la baja, favorecido por la disminución de los costos de financiamiento debido a las expectativas de una Fed más dovish, lo que presionó a la baja las tasas hipotecarias.

Para ponerlo en contexto, aquí se muestra el nivel de ventas de viviendas existentes según SAAR... el dato de julio más débil desde 2010...

Como resultado, el precio medio de las viviendas existentes aumentó un 4.2% en comparación con el mismo período del año anterior, alcanzando los $422,600.

Aunque cayeron muy modestamente en términos mensuales, están en su nivel más alto para un mes de julio (subieron un 4,2 % interanual)...

El inventario de viviendas sin vender aumentó un 0.8% respecto al mes anterior, llegando a 1.33 millones en el período, lo que equivale a un suministro de 4 meses al ritmo de ventas actual. Si bien el inventario de viviendas disponibles aumentó levemente en julio hasta 1,33 millones, todavía está muy por debajo de los niveles previos a la pandemia, de más de 1,9 millones.

Los inversores individuales o compradores de segundas viviendas adquirieron el 13% de las viviendas, frente al 16% del mes anterior. Los compradores por primera vez representaron el 29% de las compras, igual que en junio.

Capital Economics: «... El pequeño repunte de las ventas de viviendas existentes en julio parece decepcionante tras la gran caída de los tipos hipotecarios del mes pasado, pero los datos se basan en transacciones completadas, por lo que se necesitará al menos otro mes para mostrar el impacto de la bajada de los costes de los préstamos...»

Comentarios relevantes sobre el mercado

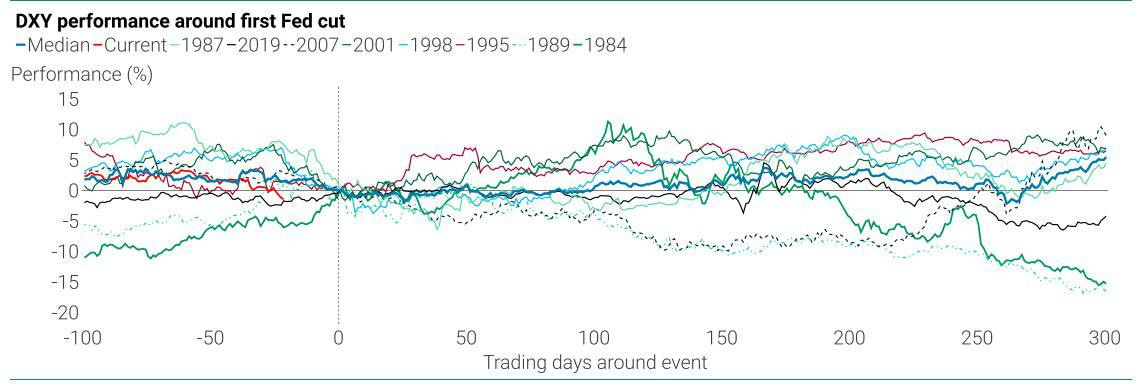

Dólar

El índice dólar cerró ayer en minimos del año:

Algunos puntos a tener en cuenta sobre el movimiento del dólar según TS Lombard:

El dólar se ha debilitado significativamente, acercándose a los mínimos de enero, impulsado por la flexibilización monetaria global, los temores de recesión en EE. UU. y el desvanecimiento de las operaciones asociadas a Trump.

Estas tendencias pueden haber llegado a su fin, y existe un potencial para un repunte del dólar.

Históricamente, el dólar a menudo se mantiene estable o se fortalece en los 12 meses posteriores al primer recorte de tasas de la Reserva Federal (puesto que se ha descontando antes, lo que se está viviendo ahora).

Esto puede acompañar un poco a lo mencionado anteriormente de rebote del dólar en el corto plazo:

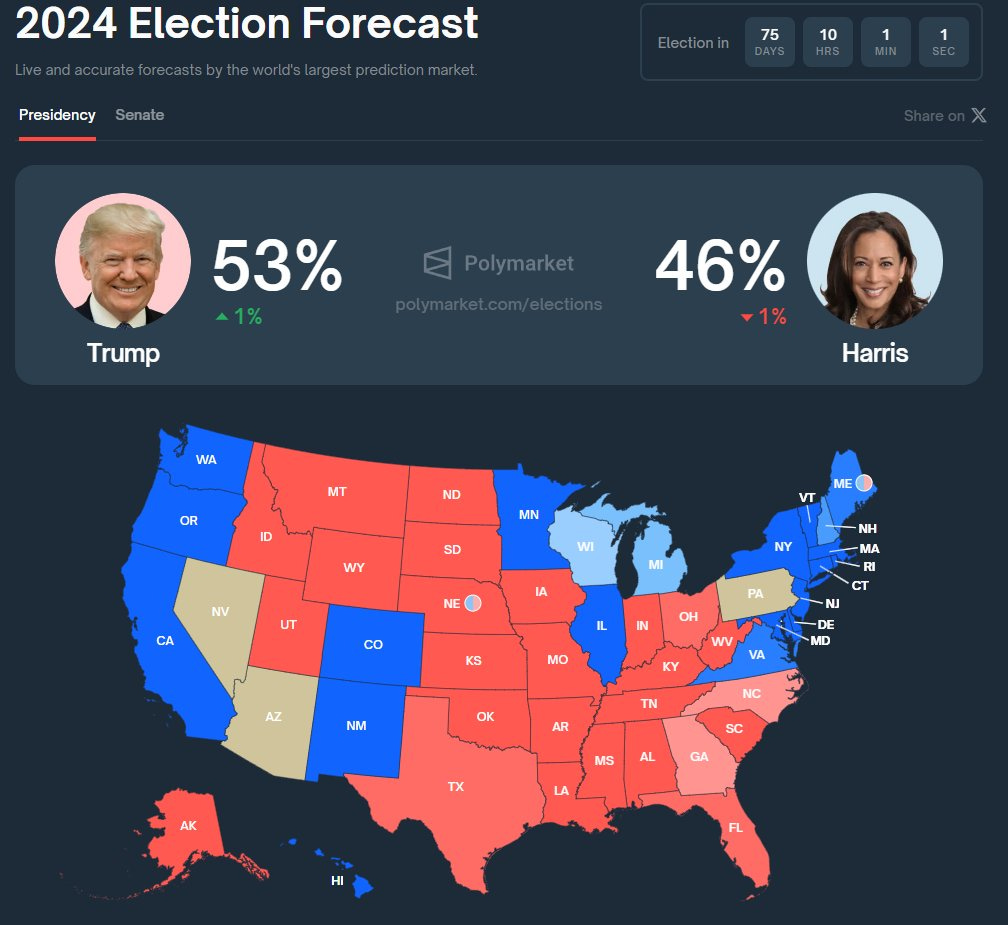

Según Polymarket, una plataforma líder en el mercado de predicciones, las probabilidades de que Donald Trump gane las elecciones presidenciales estadounidenses de 2024 han aumentado recientemente, y su ventaja alcanza el 7%.

¿Cómo se comporta el dólar después de las últimas elecciones?

Petróleo

Interesante punto de vista sobre el petróleo proporcionado por Energy Aspects:

El colapso del petróleo puede explicarse por el "oil carry trade" = tomar prestados barriles de petróleo, ya sea en papel o físicos, convertirlos en dólares estadounidenses e invertir en bonos del Tesoro de EE.UU.

Esto "equilibra un mercado financiero de petróleo récord y débil contra un mercado de petróleo fundamentalmente ajustado, ya que el mercado está liquidando tanto barriles físicos como financieros por dólares estadounidenses."

Un dólar fuerte y una tasa libre de riesgo atractiva del 5.5% = demanda financiera general débil de materias primas.

Existe el potencial de un fuerte retroceso, similar a lo que sucedió con el yen japonés hace unas semanas, si la Fed recorta las tasas en septiembre o cambia el ciclo de tasas.

Renta Variable

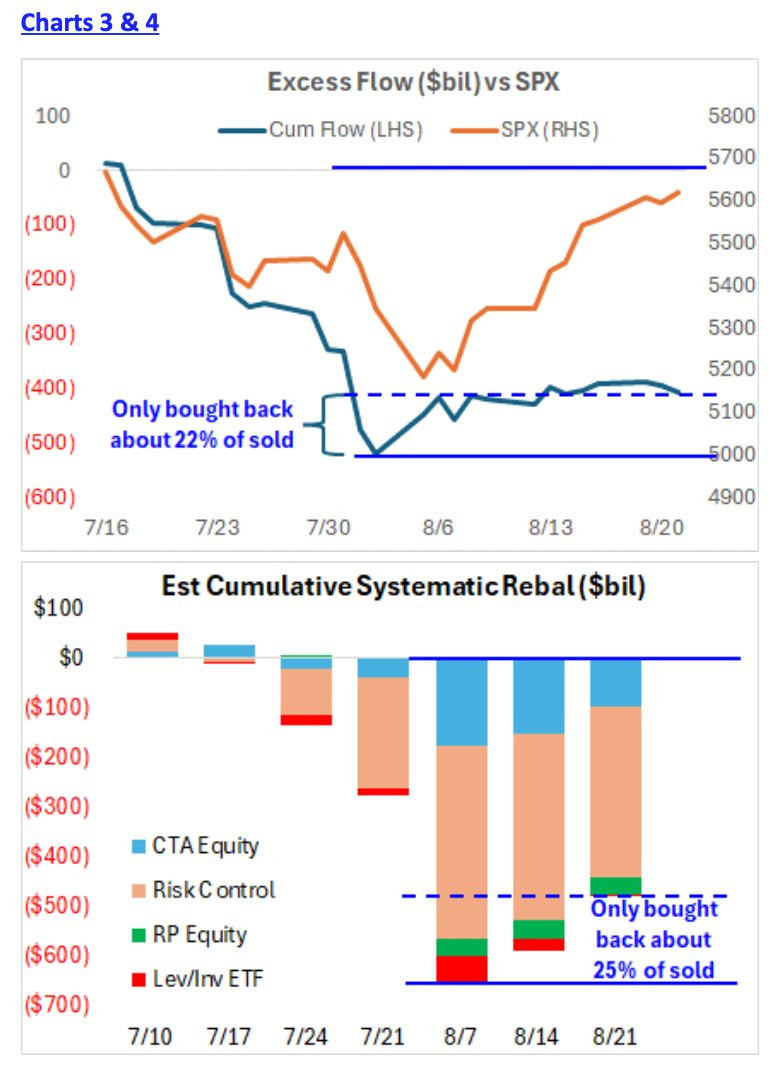

UBS analiza que, aunque el mercado ha subido, este rally ha estado caracterizado por un bajo volumen de compras. Solo el 22% del flujo de ventas excesivas ha sido recomprado y solo el 25% del flujo de ventas sistemáticas ha sido recuperado.

Esto sugiere que este rally ha sido impopular, con poca participación, lo que ha dejado a muchos inversores con posiciones inferiores a las deseadas o demasiado cortas.

En otras palabras, el rally del mercado aún tiene mucho margen para crecer.

Las exposiciones sistemáticas son de bajas a moderadas, con exposiciones de riesgo controlado, paridad de riesgo y CTA en los percentiles 33%, 40% y 48%, respectivamente, en comparación con los niveles desde 2017. En las últimas tres semanas, la exposición de los CTA ha aumentado del 5% al 33%... Sin embargo, aun hay mucho margen:

Un movimiento de -2% en un día solo provocaría ventas de $30-35 mil millones (frente a $135-160 mil millones antes de la venta masiva de inicios de mes).

Mientras que un movimiento diario de +/- 50 puntos básicos durante un mes podría ahora generar compras de $135-155 mil millones (frente a solo $40-50 mil millones antes de la venta masiva de inicios de mes).

En general, el margen para la compra sistemática sigue siendo grande y podría durar al menos un mes, ya que solo se ha recomprado aproximadamente el 25% de lo vendido desde principios de julio.

McElligott de Nomura mantiene la idea mencionada a inicios de semana y dice:

El escenario de "Spot Up, Vol Up" hacia el vencimiento de opciones de septiembre podría continuar, con demanda tanto de volatilidad a la baja como al alza, especialmente a medida que se superan eventos de riesgo como Jackson Hole, NVDA, NFP, CPI, y la Fed. La volatilidad realizada del SPX se reducirá a niveles normales, lo que podría atraer compras sistemáticas y discrecionales.

Mientras tanto, los vendedores de calls enfrentan presión en sus strikes cortos, lo que podría llevar el índice Spot al strike de 5750, escapando del control de gamma y vega de los dealers. A medida que las exposiciones se añaden nuevamente y el miedo a quedarse fuera (FOMO) impulsa la demanda de compras con los mercados acercándose o superando máximos históricos, es probable que el Skew se empine, ya que las nuevas posiciones largas necesitarán protección a la baja.

Los datos económicos siguen causando grandes movimientos, y un "Skew empinado" con posiciones largas solo necesita un catalizador macroeconómico para desencadenar un movimiento bajista acelerado.

LOS VENDEDORES DE VOLATILIDAD SIGUEN PRESIONANDO A LOS DEALERS CON OPCIONES DE CORTO PLAZO, PERO EL MERCADO SIGUE SUBIENDO, LO QUE PODRÍA GENERAR UN IMPULSO ADICIONAL AL ALZA.

A MEDIDA QUE DESAPARECEN ESTAS OPCIONES DE CORTO PLAZO, PODRÍA ABRIRSE UN VACÍO HACIA EL STRIKE DE 5750, LO QUE AYUDARÍA A UN MOVIMIENTO DE "SPOT UP, VOL UP".

SIN EMBARGO, A MEDIDA QUE AUMENTA LA EXPOSICIÓN, TAMBIÉN CRECE LA DEMANDA DE COBERTURA A LA BAJA, LO QUE MANTIENE EL RIESGO DE UNA CAÍDA RÁPIDA DESPUÉS DEL RALLY. SE ESTÁN CONSIDERANDO ESTRATEGIAS DE CONVEXIDAD A LA BAJA PARA OCTUBRE.

Vía: @JuanJesusMontoy

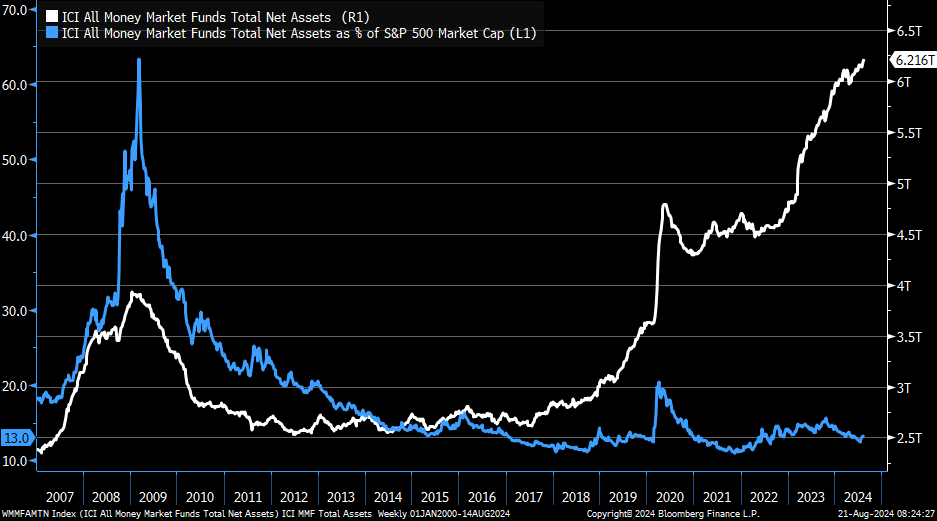

Pueden ser los activos de los Fondos Monetarios un Catalizador

Especialmente pasados las elecciones y ya iniciado el ciclo de bajadas de tipos, parece que los Activos bajo gestión (AUM) en los mercados monetarios globales, que son 8.8 billones de dólares, tendrán que buscar otro lugar para obtener rentabilidad…

Ya que los rendimientos de los mercados monetarios están comenzando a disminuir de manera significativa.

El "efectivo" en espera ha comenzado a alcanzar su punto máximo.

El crédito con grado de inversión de EE. UU. será el primer destino, seguido de acciones de alta calidad y mínima volatilidad en EE. UU.

Puede parecer que es mucho dinero, pero en relación con el tamaño del mercado de renta variable, ya no es lo que era.

El efectivo como % de la capitalización bursátil del S&P 500 ha tendido a la baja durante el último año.

Los gráficos destacados de la sesión

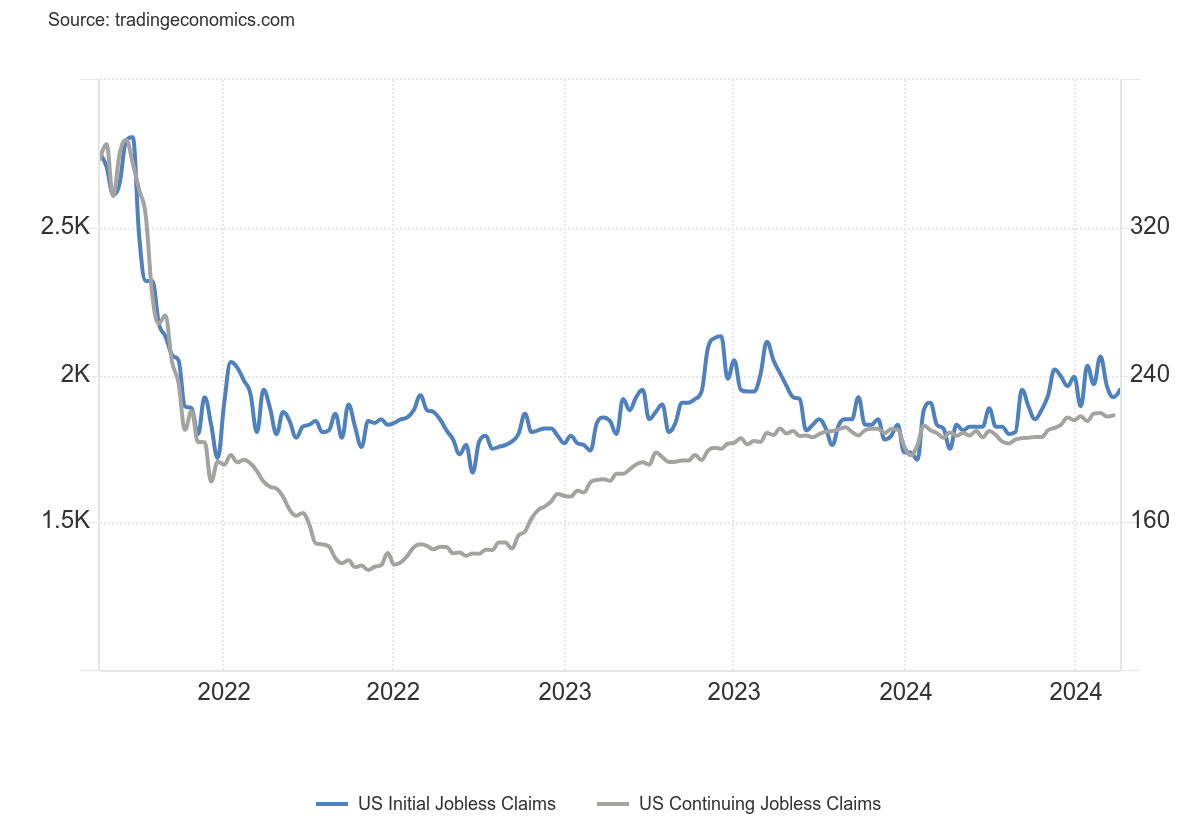

1- El número de personas que solicitaron beneficios por desempleo en los Estados Unidos aumentó en 4,000 con respecto a la semana anterior, llegando a 232,000 en el período que finalizó el 17 de agosto, ligeramente por encima de las expectativas del mercado de 230,000, marcando un máximo de tres semanas.

El aumento mantuvo las solicitudes iniciales de beneficios por desempleo por encima de sus promedios de principios de este año, consolidando la tendencia de un mercado laboral debilitado, como se señaló en el informe de empleo de julio y la gran revisión a la baja de las nóminas no agrícolas para el año que finalizó en marzo, lo que respalda las apuestas de que la Reserva Federal realizará recortes de tasas en cada decisión restante de este año.

Mientras tanto, las solicitudes continuas aumentaron en 4,000, alcanzando 1,863,000 en la semana anterior.

2- El oro ha batido con creces al QQQ y al SPY desde que el metal brillante tocó fondo a mediados de febrero. UBS ve más subidas: «La rebaja del impuesto indio de importación fue clave: la demanda de la India explotó y continuó a través de la acción alcista de los precios. Hay una increíble cantidad de demanda reprimida de la India, que ha estado latente, por lo que seguimos viendo ese interés...»

Para mañana…

En Japón

🌶️🌶️ Inflación (viernes): Se espera un dato de crecimiento interanual del 2.9%, desde el 2.8% registrado el mes anterior.

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell en Jackson Hole (viernes)

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv