Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de más a menos en las últimas horas...

El día empezó mal, se recuperó a mitad de sesión, para terminar con bajas de nuevo a última hora.

El nivel 55000 del SPX es fundamental. Desde SpotGamma avisan que por debajo de ese nivel existe Gamma negativa, lo que dificulta los alzas "genuinos" (es decir, sin catalizadores) del mercado. Catalizadores no faltan en las próximas sesiones, para finalizar con la corrección o acentuarla aún más, mañana mismo, el PCE.

El día de hoy estuvo marcado por unos datos económicos que ofrecieron cierto alivio sobre las voces, cada vez mayoritarias, de que la economía se puede desacelerar rápidamente.

Algunos datos extra sobre los índices: el Nasdaq ha tenido un rendimiento inferior al del Russell 2000 durante 11 de los últimos 12 días, lo que elimina el rendimiento superior del índice de las grandes tecnológicas en lo que va del año. Este es el mayor desempeño relativo inferior del Nasdaq frente al Russell 2000 desde el pico del boom de las puntocom.

Las acciones de pequeña capitalización se vieron favorecidas por una enorme contracción corta (de casi el 5%) hoy. Respecto a los bonos, fue un día mixto: desde primera hora fueron al alza, pero el tramo largo sufrió tras los datos económicos, mientras que el tramo corto finalizó al alza.

El dólar se movió sin una dirección clara, mientras que el carry trade del USDJPY se desmorona por completo. El oro fue golpeado nuevamente y encontró soporte en $2,350. Bitcoin cayó, encontrando soporte en alrededor de $64,000. Los precios del petróleo se recuperaron y se mantuvieron sin cambios durante la semana.

El foco…

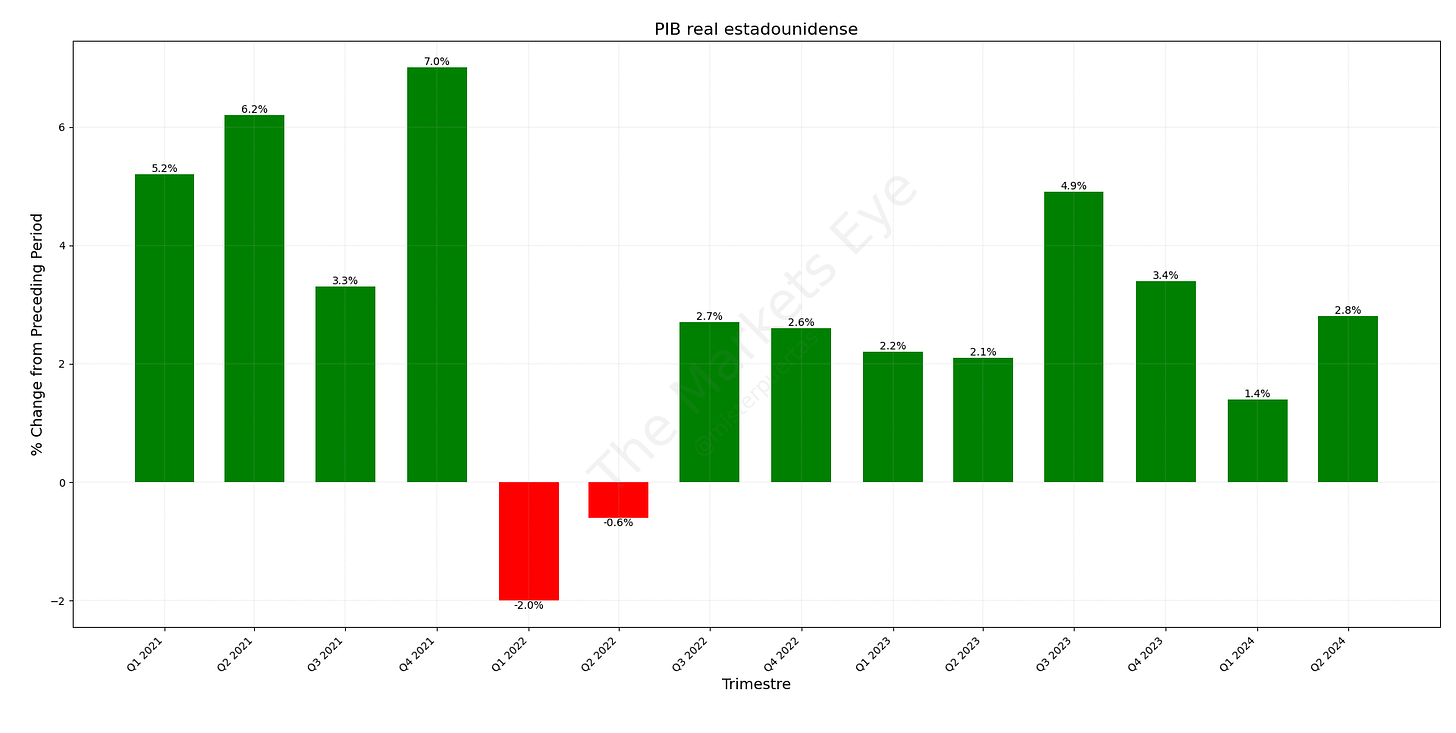

La economía estadounidense creció un 2.8% en el segundo trimestre del año 2024. Se trata del doble que en el primer trimestre:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.51%

🟢 Dow Jones +0.20%

🔴 Nasdaq100 -1.06%

🟢 Russell2000 +1.26%

Otros activos

🔴 WTI -0.15%

🔴 XAU/USD -1.38%

🟢 BTC/USD +0.62%

Europa

🔴 German DAX -0.48%

🔴 Stoxx 600 -0.72%

🔴 France's CAC -1.15%

🔴 Spain's Ibex -0.58%

Asia

🔴 Nikkei 225 -3.28%

🔴 Hang Seng -1.77%

🔴 Nifty 50 -0.03%

Divisas

🟢 DXY +0.07% ≈ 103.966

🟢 EUR/USD +0.05%

🟢 USD/JPY +0.04%

🔴 GBP/USD -0.44%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street de más a menos en las últimas horas... El día empezó mal, se recuperó a mitad de sesión, para terminar con bajas de nuevo a última hora.

El nivel 55000 del SPX es fundamental… Y se ha cerrado por debajo de los 5400 puntos:

Desde SpotGamma avisan que por debajo de ese nivel existe Gamma negativa, lo que dificulta los alzas "genuinos" (es decir, sin catalizadores) del mercado. Catalizadores no faltan en las próximas sesiones, para finalizar con la corrección o acentuarla aún más, mañana mismo, el PCE.

El día de hoy estuvo marcado por unos datos económicos que ofrecieron cierto alivio sobre las voces, cada vez mayoritarias, de que la economía se puede desacelerar rápidamente.

Algunos datos extra sobre los índices: el Nasdaq ha tenido un rendimiento inferior al del Russell 2000 durante 11 de los últimos 12 días, lo que elimina el rendimiento superior del índice de las grandes tecnológicas en lo que va del año.

ZeroHedge

Este es el mayor desempeño relativo inferior del Nasdaq frente al Russell 2000 desde el pico del boom de las puntocom.

ZeroHedge

Gran parte de culpa tienen los 7 magnificos… Convinados han llegado a perder en la sesión de hoy un récord combinado de $1,75 BILLONES de capitalización de mercado en las últimas 10 sesiones de negociación.

La segunda mayor pérdida se produjo en el segundo trimestre de 2022, cuando el grupo borró ~$1,4 billones en un período de 10 días.

Las acciones de pequeña capitalización se vieron favorecidas por una enorme contracción corta (de casi el 5%) hoy…. Y el Russell 2000 parece que consolida rango:

Renta fija

Respecto a los bonos, fue un día mixto: desde primera hora fueron al alza, pero el tramo largo sufrió tras los datos económicos, mientras que el tramo corto finalizó al alza.

ZeroHedge

Divisas y materias primas

El dólar se movió sin una dirección clara, mientras que el carry trade del USDJPY se desmorona por completo.

El oro cayó nuevamente y encontró soporte en $2,350.

Bitcoin cayó, encontrando soporte en alrededor de $64,000. Los precios del petróleo se recuperaron y se mantuvieron sin cambios durante la semana.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

IBM (IBM) - Superó las expectativas en ventas de software y tanto en la línea superior como en la inferior, impulsado por un aumento en las reservas de IA.

ServiceNow (NOW) - Superó las expectativas en ganancias, ingresos y mejoró la perspectiva de ingresos por suscripción.

ST Microelectronics (STM) - Recortó su guía nuevamente debido a un mercado de automóviles lento.

New York Community Bancorp (NYCB) - La provisión para pérdidas crediticias fue mucho más alta de lo esperado, con ingresos netos por intereses y margen de intereses netos también por debajo. Mirando hacia adelante, la guía de EPS central del año fiscal 24 decepcionó.

RTX (RTX) - El EPS ajustado y los ingresos superaron las expectativas, además de aumentar la guía del año fiscal.

American Airlines (AAL) - Dio una pobre perspectiva de EPS ajustado para el próximo trimestre y redujo su perspectiva de EPS ajustado del año fiscal. Además, los ingresos fueron ligeramente inferiores al consenso, al igual que los ingresos por pasajeros.

Honeywell (HON) - Redujo la guía de beneficios del año fiscal.

Ford Motor (F) - Informó una pérdida de beneficios en el segundo trimestre debido a los costos de reparación, aunque la línea superior superó las expectativas.

Edwards Lifesciences (EW) - Los ingresos estuvieron muy por debajo y la perspectiva del tercer trimestre fue decepcionante.

Hasbro (HAS) - Informó superaciones en los principales métricos del segundo trimestre.

Warner Bros Discovery (WBD) - La NBA firmó nuevos contratos de televisión a largo plazo, excluyendo a Warner Bros, terminando una asociación de cuatro décadas con TNT Sports de WBD.

Bank of America (BAC) - Autorizó una recompra de acciones de USD 25 mil millones y aumentó su dividendo en un 8%.

Amazon (AMZN) - GE Healthcare selecciona AWS como proveedor estratégico de la nube.

Meta (META) - Según fuentes, recibirá su primera multa antimonopolio de la UE por vincular Marketplace y Facebook. Se espera una decisión después de las vacaciones de agosto. Además, WhatsApp alcanzó los 100 millones de usuarios mensuales en EE. UU., observando un crecimiento de audiencia diaria en EE. UU. de dos dígitos.

Tesla (TSLA) - El CEO Musk dijo que discutirá una inversión de USD 5 mil millones en xAI con el consejo de Tesla, ya que el fabricante de vehículos eléctricos busca redoblar esfuerzos para acelerar el desarrollo de sus productos de robotaxi y conducción autónoma, según Reuters.

OpenAI (MSFT) - Lanzará "SearchGPT" en un desafío a Google (GOOGL), según FT; Dijo que lo lanzarán a un pequeño grupo de usuarios y editores para obtener comentarios. OpenAI dice que, aunque este prototipo de SearchGPT es temporal, planean integrar las mejores características directamente en ChatGPT en el futuro. Las acciones de GOOGL cayeron en respuesta a la noticia.

Occidental Petroleum (OXY) - Según informes, en conversaciones avanzadas para vender activos de Brailla Draw a Permian Resources (PR) por unos USD 1 mil millones, según Reuters, citando fuentes.

California - El tribunal superior ratifica la medida de votación que trata a los conductores de Uber (UBER) y Lyft (LYFT) como contratistas independientes.

Southwest Airlines (LUV) - Espera que la capacidad del tercer trimestre aumente alrededor del 2% y la capacidad del cuarto trimestre disminuya aproximadamente un 4%.

Paramount (PARA) y Skydance - Fusión de USD 8 mil millones - Impactada por la alianza judicial, según Bloomberg; con desafío judicial el accionista de PARA dice que Redstone está forzando el acuerdo de USD 8 mil millones.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el jueves debido a una serie de informes de ganancias decepcionantes en varios sectores, incluyendo tecnología y lujo, mientras que una carrera global hacia activos refugio exacerbó aún más las pérdidas.

El índice paneuropeo STOXX 600 cerró con una caída del 0.7%, aunque lejos de los mínimos de la sesión, después de alcanzar su nivel más bajo en más de dos meses durante la jornada.

Las acciones de medios cayeron un 3%, la mayor caída entre los principales sectores del STOXX 600, arrastradas por una caída del 23.5% en Universal Music Group, después de que la mayor compañía discográfica del mundo reportara ingresos por streaming y suscripción para el segundo trimestre por debajo de lo esperado.

El sector tecnológico perdió un 2.8%, con el proveedor holandés de partes de fabricación de chips BE Semiconductor Industries (Besi) cayendo un 14% después de pronosticar ventas planas para el tercer trimestre, lo que quedó por debajo de las expectativas del mercado.

Las acciones de STMicroelectronics listadas en París cayeron un 13.7% después de que el fabricante de chips recortara su guía de ingresos y márgenes para todo el año por segunda vez.

Otros pesos pesados de la industria, como ASMI y ASML, cayeron alrededor de un 4% cada uno.

Una venta frenética prolongada de acciones tecnológicas en EE. UU. también pesó sobre el sector.

Las acciones del sector automotriz de Europa perdieron un 1.7%, arrastradas por una caída del 8.7% en Stellantis después de que el fabricante de automóviles entregara resultados del primer semestre peores de lo esperado.

Añadiendo al lastre, Renault retrocedió un 7.5% después de que su socio de alianza Nissan Motor redujera su perspectiva para todo el año tras ver su beneficio del primer trimestre casi completamente anulado.

Un índice de las 10 mayores firmas de lujo europeas cayó alrededor de un 1.7%, tocando un mínimo de seis meses.

En medio de la venta global, los inversores se refugiaron en activos menos riesgosos, incluidos los bonos a corto plazo, con el rendimiento del bono alemán a dos años en su nivel más bajo desde febrero.

"En la superficie, el intenso clima político parece haber causado un notable cambio en el mercado, moviéndose de acciones tecnológicas prominentes a cíclicas, defensivas y de pequeña capitalización", dijo Jeff O'Connor, jefe de estructura de mercado en Liquidnet.

Por el lado positivo, el FTSE 100 del Reino Unido fue una excepción, ganando un 0.4% mientras que el peso pesado del índice, Unilever, subió un 6.2% después de superar las estimaciones de beneficios del primer semestre.

Algunos comentarios de acciones

El fabricante suizo de medicamentos por contrato Lonza subió un 7.1% después de reportar una disminución en el beneficio del primer semestre menor a la esperada.

Sanofi subió un 4.2% después de que el fabricante de medicamentos francés aumentara su perspectiva de beneficios para todo el año.

Nestlé cayó un 5.1% después de que la mayor compañía de alimentos envasados del mundo redujera su perspectiva de ventas.

Kering perdió un 7.5% después de que el grupo de lujo francés reportara una caída en las ventas del segundo trimestre mayor de lo esperado y pronosticara una segunda mitad del año débil.

En la sesión asíatica…

Las acciones asiáticas también cayeron tras la venta masiva en Wall Street, donde el S&P 500 y el Nasdaq sufrieron sus peores caídas desde finales de 2022 debido a la decepción tras los resultados de algunas megaempresas y una contracción sorpresa en el PMI manufacturero de EE. UU.

El ASX 200 fue arrastrado a la baja por notables pérdidas en tecnología, mientras que los mineros también sufrieron después de varias actualizaciones de producción trimestrales y precios más bajos de las materias primas subyacentes.

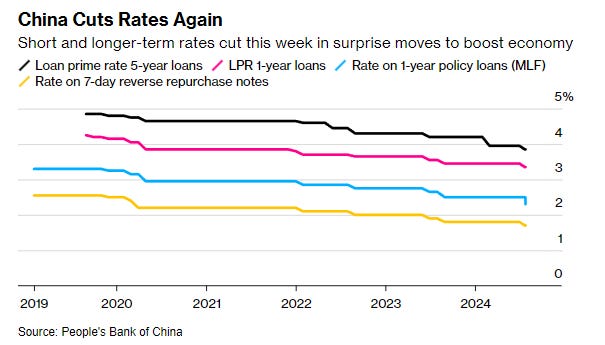

El Hang Seng y el Shanghai Composite se ajustaron a la venta generalizada en la región y cayeron hacia el nivel de 17,000 donde el soporte se mantuvo, mientras que el índice continental también retrocedió, aunque en menor medida que sus pares regionales, después de la operación sorpresa de la MLF del Banco Popular de China (PBoC) y el recorte de tasas de 20 puntos básicos a la tasa de la MLF a un año, con los mercados aparentemente poco impresionados por los esfuerzos de estímulo fragmentarios de China.

El Nikkei 225 tuvo un rendimiento inferior y brevemente cayó por debajo del nivel de 38,000 tras perder más de 1,000 puntos debido a la presión de la fortaleza de la moneda y las perspectivas de un aumento de tasas por parte del Banco de Japón en la reunión de política de la próxima semana.

Un pequeño comentario sobre lo que está ocurriendo con el Carry Trade del USDJPY:

Es una estrategia de inversión utilizada en los mercados financieros, que consiste en tomar prestado dinero en una moneda con una tasa de interés baja y usar ese dinero para invertir en una moneda con una tasa de interés más alta. En el caso del USD/JPY, esta estrategia implica lo siguiente:

Toma de Prestado en JPY: Los inversores toman prestado yenes japoneses (JPY), aprovechando las tasas de interés extremadamente bajas que ofrece Japón. El Banco de Japón ha mantenido tasas de interés bajas o incluso negativas durante mucho tiempo para estimular su economía.

Inversión en USD: Con los yenes obtenidos, los inversores compran dólares estadounidenses (USD) y los invierten en activos denominados en dólares, como bonos del Tesoro de EE. UU. o depósitos bancarios, que ofrecen tasas de interés más altas en comparación con las tasas en Japón.

Si las tasas de interés en Japón suben o las tasas en EE. UU. bajan, el diferencial de tasas de interés puede reducirse, afectando la rentabilidad de la estrategia.

Que es lo que está ocurriendo estos días de forma brusca… Lo que obliga a los fondos a desapalancar posciones, en ocasionses vender y cubrir el Carry Trade.

Eventos relevantes de la jornada

Nuevos estímulos de China

La economía China se está desacelerando, lastrado por la recesión del sector inmobiliario, pero también por la debilitada demanda interna.

El banco central disminuyó la tasa de la facilidad de préstamo a mediano plazo en 20 puntos básicos, llevándola al 2.3%, la primera reducción en casi un año.

Este recorte siguió a la reducción de 10 puntos básicos en la tasa de recompra inversa a siete días por parte del PBOC el lunes.

La autoridad monetaria ha restado importancia a la MLF en favor de la tasa a corto plazo para guiar los mercados de una manera más similar a sus pares globales.

Además, China divulgó por primera vez que está destinando 300 mil millones de yuanes ($41 mil millones) para una iniciativa de renovación del stock de equipos industriales y domésticos del país.

Como parte de uno de los principales programas de estímulo de este año, diseñado para aumentar el gasto de los consumidores, el gobierno central utilizará fondos recaudados mediante la venta de bonos soberanos especiales ultralargos este año para la renovación, según un documento publicado el jueves.

Cerca de la mitad de ese dinero financiará subsidios para empresas que compren nuevos equipos, mientras que el resto se destinará a los gobiernos locales para implementar varios incentivos para que los consumidores cambien productos como automóviles.

Al mercado, aunque lastrado también por el feo cierre de Wall Street, no le gustaron las medidas:

PIB estadounidense

Antes de conocer los datos de PIB y paro semanal en EEUU, estoy viendo como los rendimientos de los bonos están perdiendo todo lo ganado ayer...

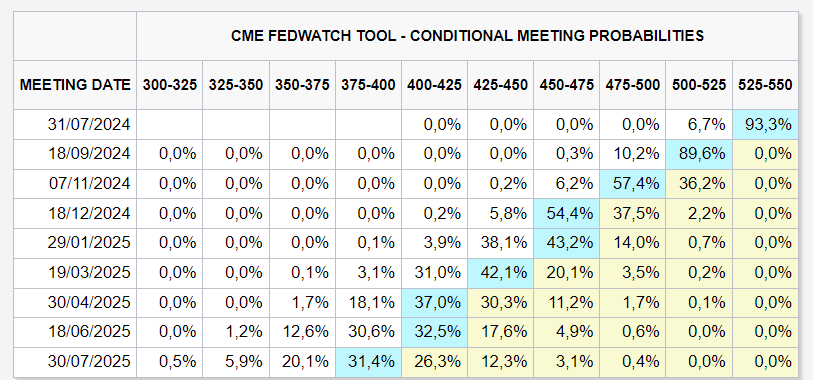

Al motivo para ello es que las probabilidades de que la primera bajada de tipos sea de 50pb ha aumentado... Y los rumores de que puede haber sorpresas la semana que viene, también.

Según los datos de CME Group, los mercados de futuros sobre fondos federales están dando a entender que hay un 18% de probabilidades de que la Reserva Federal recorte su tipo de interés oficial en 0,5 puntos porcentuales para septiembre. Este porcentaje es superior al 10% de ayer y al 4,1% de hace una semana

La primera estimación del crecimiento económico de EEUU en el segundo trimestre del año 2024, fue positiva, superando lo esperado y sobre todo aliviando los temores sobre una rápida desaceleración económica.

La primera estimación del PIB del segundo trimestre mostró un crecimiento intertrimestral del 2,8%, el doble del dato final del primer trimestre del 1,4% (el dato más bajo desde la recesión técnica del segundo trimestre de 2022).

Superó también ampliamente las estimaciones del consenso, que se situaban en el 2%.

Con este dato... el PIB del primer semestre queda en aproximadamente el 2,1%, por debajo del ritmo del 3,1% de 2023.

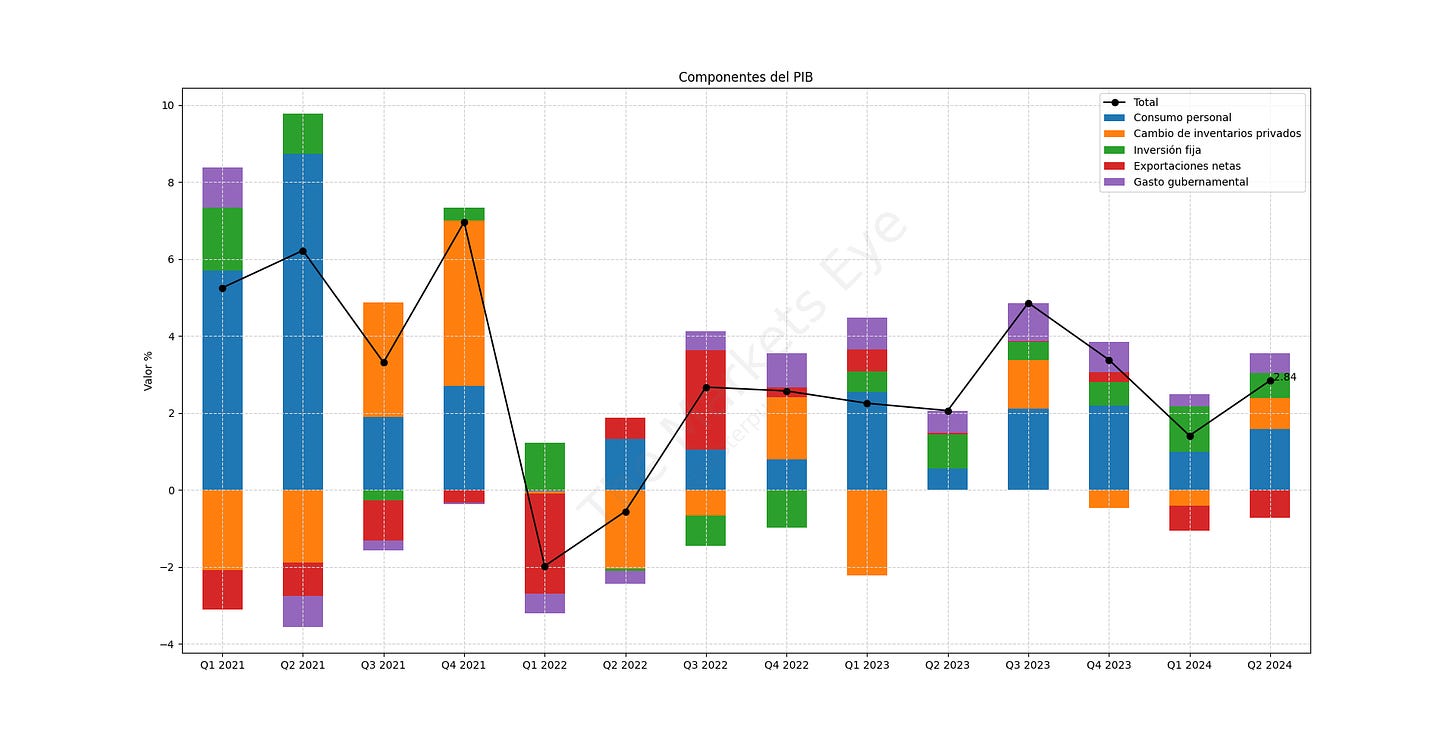

Los detalles del dato, comparados con el dato anterior:

El consumo personal contribuyó con un 1.57% al 2.80% del resultado final, aumentando drásticamente desde el 0.98% en el primer trimestre.

La inversión fija disminuyó a 0.64% desde el 1.19% en el primer trimestre.

Los inventarios privados añadieron un 0.82%, un fuerte aumento desde el -0.42% de desabastecimiento en el primer trimestre.

El comercio neto restó un 0.71% (impulsado por una contribución de -0.93% de las importaciones), manteniéndose aproximadamente estable con el -0.65% en el primer trimestre.

La contribución del gobierno al PIB aumentó notablemente desde el 0.31% en el primer trimestre al 0.53% en el segundo trimestre.

Según UBS, los detalles sugieren un crecimiento muy fuerte: la inversión aumentó un 8.4% trimestral anualizado, el más alto desde el tercer trimestre de 2023. Parece que la inversión relacionada con la IA apoyó el crecimiento, ya que el equipo de procesamiento de información aumentó un 10.2% trimestral.

El índice PCE subyacente cayó al 2.9% interanual desde el 3.7%, pero fue mayor que el consenso de 2.7%.

BLS

FITCH, sobre el PIB: «... ahora parece que hemos vuelto a la senda del 2%. Este es un informe perfecto para la Fed, el crecimiento durante la primera mitad del año no es demasiado caliente, la inflación continúa enfriándose y el elusivo escenario de aterrizaje suave parece al alcance de la mano.»

Desinversión de la curva de tipos

Tras conocer estos datos los rendimientos de los bonos que venían cayendo durante toda la sesión europea, recuperaron terreno... Las probabilidades de una bajada de 50pb para septiembre que aumentaron hasta un sorprendente 23% esta mañana desde un 10% ayer, volvieron al 10.2%.

Curioso, como si se observan los bonos… Está ocurriendo lo contrario que ayer... Los rendimientos a corto plazo caen menos que el largo plazo, lo que hace que la curva que ayer se desinvirtió, en estos momentos vuelva a terreno casi de inversión.

Y es que ayer… El steepening trade fue muy claro… Provocando que el diferencial de rendimiento entre los bonos del Tesoro de EE. UU. a 2 años y 30 años aumentara a 12 puntos básicos, el más alto desde 2022.

Recuerde, el steepening trade, muy asociado ahora con un Trump Trade, no es otra cosa que los rendimientos a largo plazo, suban más o disminuyan menos que los rendimientos a corto plazo.

Algo obvio por dos motivos:

El tramo corto se ve más influenciado por los movimientos de tipos, y ahora entramos en un ciclo de recorte (de ahí que en días como hoy, que alejan esas bajadas, suban).

El tramo largo se ve más influenciado por la deuda, su oferta y especialmente su demanda… Aquí hay muchos factores, que no apuntan a gran fortaleza de la demanda, entre ellos, debilidad del JPY (Japón es el mayor tenedor de deuda), China y Arabia Saudí, están desaciendose de ella, políticas de Trump…

La visión, es que debido al ciclo de bajadas de tipos, los rendimientos a largo plazo, también corregirán, por tanto, este steepening trade se dará por una disminución menor de los rendimientos a largo plazo.

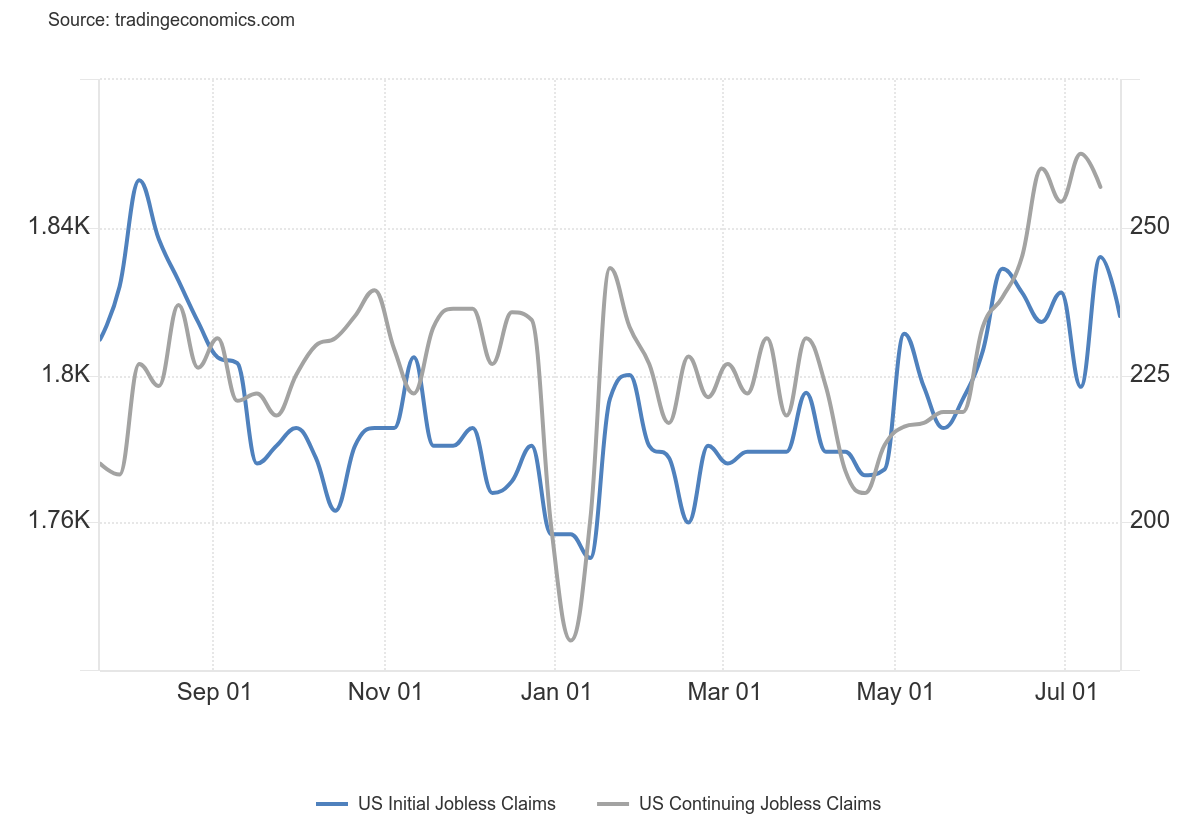

Peticiones semanales de subsidio

El número de personas que solicitaron beneficios por desempleo en los EE.UU. cayó en 10,000 a 235,000 en el período que terminó el 20 de julio, por debajo de las expectativas del mercado de 238,000.

A pesar de esta disminución frente al máximo anual de la semana pasada, el conteo de solicitudes se mantuvo significativamente por encima del promedio de este año.

Mientras tanto, el número de solicitudes pendientes disminuyó en 8,000 a 1,851,000 en la semana que terminó el 13 de julio. Después de el dato de la semana pasada, que marcó máximo desde noviembre de 2021.

¿Podrá haber rebote?

Ayer el S&P 500 rompió una racha de 356 días sin un movimiento a la baja del 2% (o más), la racha más larga desde 2007:

ZeroHedge

Los CTA perdieron sus primeros niveles de venta… Según rastreadores de flujos, las ventas fueron de más de 25.000 millones de dólares en acciones estadounidenses…

Goldman hablaba de 32.900 millones… No debe estar muy lejos de esas cifras dada la rápida caída cuando se perdieron esos niveles…

Afortudamente, los siguientes niveles de pánico están lejos, en el 5207 y el 4798…

Los operadores de Goldman destacaron que ayer se percibió una sensación diferente y que podría ser el comienzo de una prolongada caída a partir de aquí:

Hoy tuvo una sensación diferente y podría ser el comienzo de una caída prolongada desde aquí. Los flujos apuntaron menos hacia la "reducción bruta" de los HF (Hedge Funds), que fue la característica principal de los flujos la semana pasada, donde GS PB notó el mayor período de reducción bruta desde principios del '31) y más hacia una reducción agresiva de la longitud, específicamente de la comunidad LO.

(Esto es importante... La estrategia de Grossing Down, de los Hedge Funds se trata de disminuir exposición del mercado, tanto larga como corta... Sin embargo, lo que ocurrió ayer fue una Length Reduction, es decir reducir principalmente las posiciones largas, las compras.)

¿Por qué fue ayer cuando cayeron las bolsas?

Aunque es difícil asignar una razón definitiva para la acción del precio, la mayoría se conformó con una combinación de:

Resultados decepcionantes frente a altas expectativas en GOOGL (-5%) y TSLA (-12%);

Falta de expectativa de gasto incremental en IA por parte de GOOG/TSLA (es decir, las guías de CapEx no se elevaron) + crecimiento de pedidos decreciente de VRT (la acción terminó -13%), lo que pareció pesar en los juegos de infraestructura de IA en general (NVDA -7% / AVGO -7.5% / DELL -8%);

y el continuo estancamiento del impulso tecnológico tras una fuerte presión rotacional en las últimas ~2 semanas. (h/t Bartlett)

(Nada nuevo... Los resultados no me parecieron tan tan malos, pero un elevado posicionamiento, unas altas estimaciones y cierto grado de valoración... Ya sabe... Mayores riesgos que beneficios)

El verdadero RIESGO: Que la economía tropiece

Las consultas sobre la "salud del consumidor" están aumentando mucho por parte de nuestros clientes, dado el aumento de quienes hablan de debilidad. Algunas nuevas empresas señalaron problemas que antes no se mencionaban (Visa), nombres de mayores ingresos (LVMH) comienzan a hablar de una desaceleración y la empresa original que advirtió sobre el consumidor (LW) está diciendo que esto continuará hasta 2025.

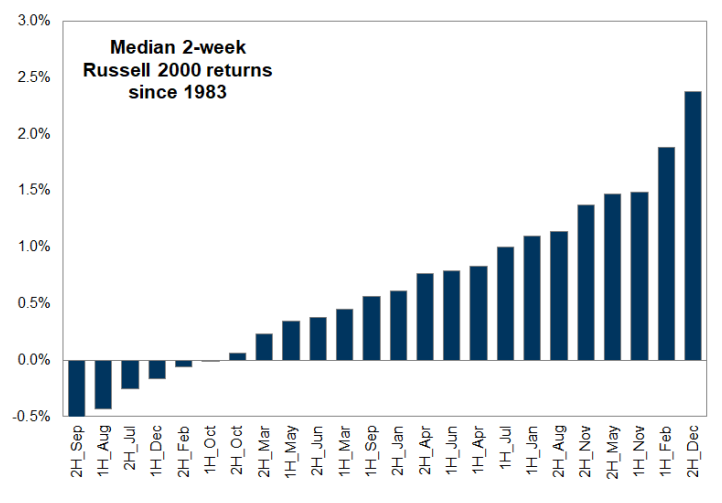

¿Esta correción se compra o se vende?

Siendo sincero, no lo sé… Hay muchos factores a tener en cuenta:

El mercado ha estado rotando bruscamente de ganadores de gran capitalización hacia las pequeñas capitalizaciones nacionales.

¿Será este el momento definitivo de las Small Caps?

Lo cierto es que la estacionalidad y agosto no acompañan:

Hay muchos catalizadores en los próximos días con el PCE mañana y luego el FOMC la próxima semana, junto con más resultados de mega-capitalización:

MSFT reporta ganancias el 30/7

META reporta ganancias el 31/7

AAPL reporta ganancias el 1/8

AMZN reporta ganancias el 1/8

Además, esa Gamma positiva, ahora es negativa

SpotGamma señala que estamos en "riesgo reducido" por debajo de 5,500:

“El S&P ahora está sólidamente en territorio de gamma negativo, lo que implica que los niveles elevados de volatilidad persistirán a menos que se recupere el nivel de 5,500”.

Por debajo de 5,500, los modelos actualizados de SpotGamma muestran un aumento de la gamma negativa hasta 5,000, lo que implica que el riesgo elevado permanece hasta ese nivel.

Los niveles de soporte intermedios se muestran en 5,400, 5,373 y 5,350.

Los gráficos destacados de la sesión

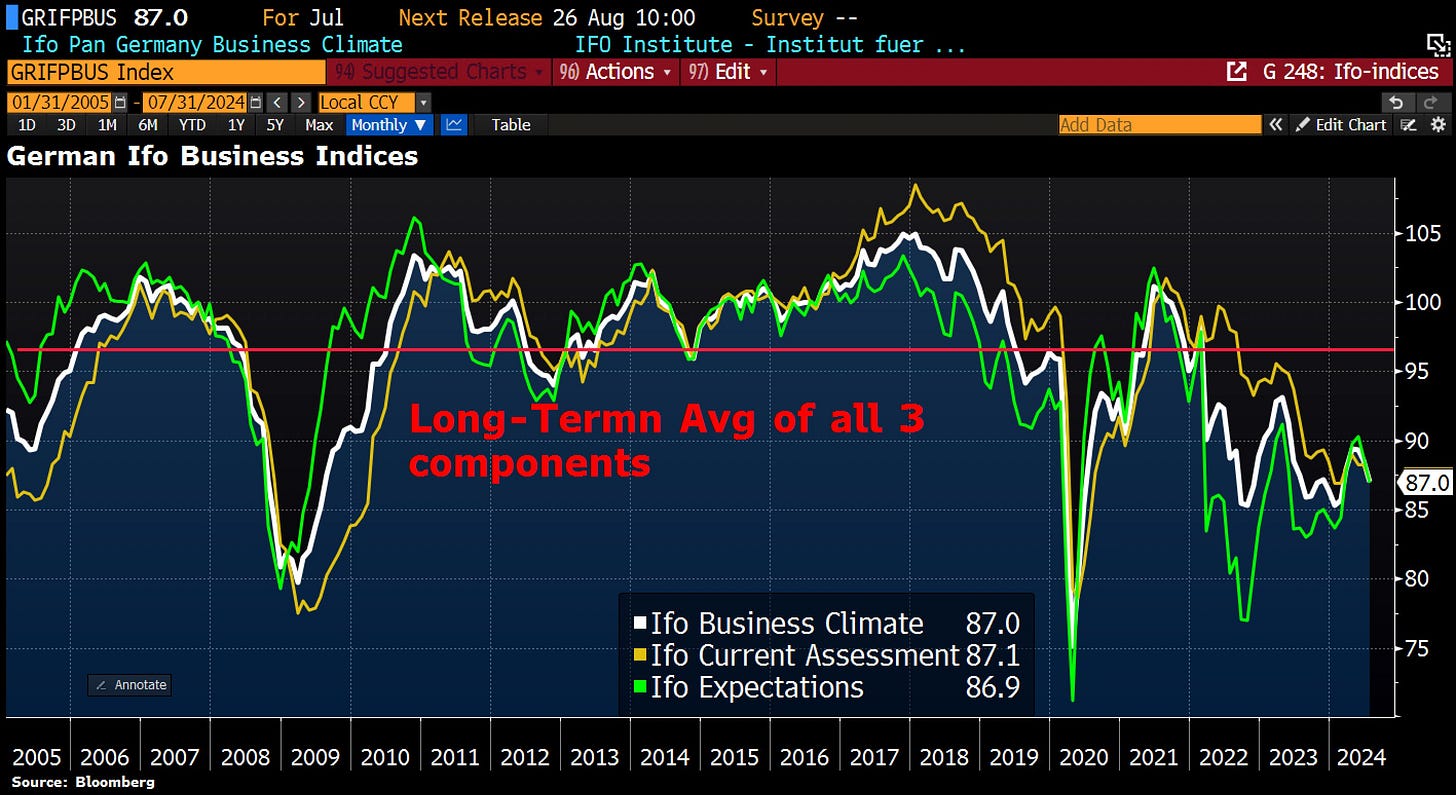

1- El repunte económico alemán de principios de año ya ha perdido fuelle. El clima empresarial del Ifo se desplomó de 88,6 en junio a 87,0 en julio, desafiando las previsiones de los economistas de una ligera mejora hasta 89. El desplome del Ifo sigue a una caída similar del PMI compuesto publicado ayer.

El índice de las condiciones actuales bajó 1,2 puntos (de 88,3 a 87,1), mientras que el índice de las expectativas cayó inesperadamente 1,9 puntos hasta 86,9 en julio, desde los 88,8 revisados del mes anterior. Las condiciones se deterioraron en todos los sectores principales: manufacturas, servicios, construcción y comercio minorista.

Clave del día: Nestlé agrava el difícil comienzo de la temporada de resultados del consumidor

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Estados Unidos

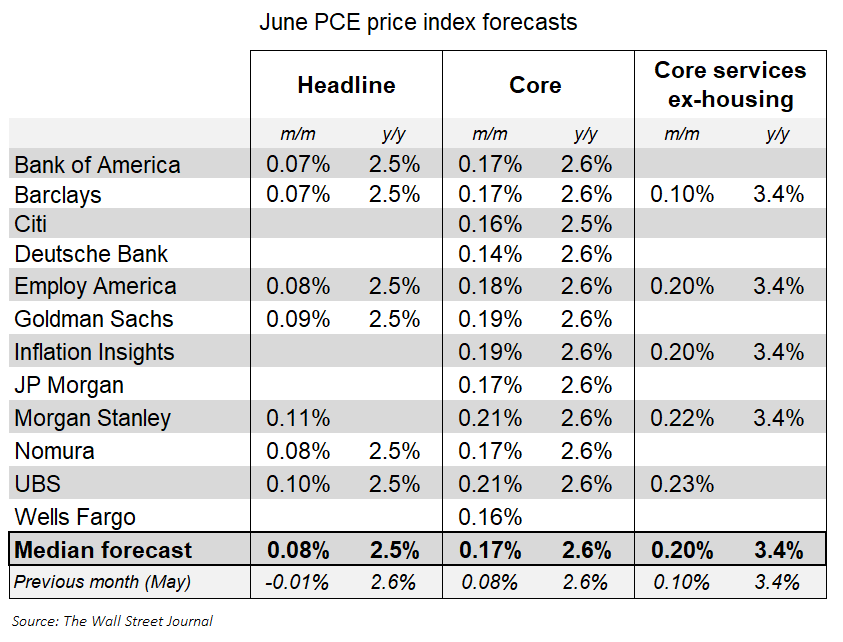

🌶️🌶️🌶️ PCE (viernes): Basándose en el IPC y el IPP de junio, los analistas del PCE prevén que los precios subyacentes suban un 0,17% en junio, lo que mantendría la tasa interanual en el 2,6%.

La tasa anualizada a seis meses subiría al 3,3% y la tasa anualizada a tres meses caería al 2,1%.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv