Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ligeramente a la baja previo al vencimiento de mañana: SPX -0.22%, NDX -0.30%, Dow -0.03%, Russell -0.65%.

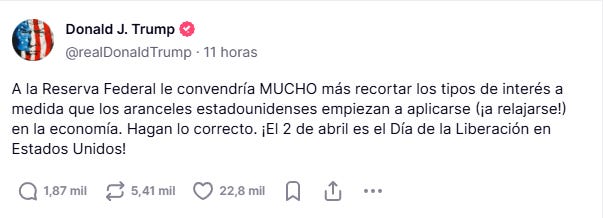

Al mercado le gustó lo que escuchó de Powell y del FOMC ayer, pero hoy volvieron las preocupaciones y la incertidumbre sobre los aranceles. Trump amenazó a la Fed con que debía bajar los tipos de interés a medida que se aplicaban aranceles, algo que añadió mayor "ansiedad" a la estructura de volatilidad implícita de las próximas semanas.

Los datos macro del día no fueron importantes, pero fueron mixtos. Se vio un fuerte repunte de las ventas de viviendas existentes en febrero y la tercera caída mensual consecutiva en los indicadores económicos adelantados de The Conference Board.

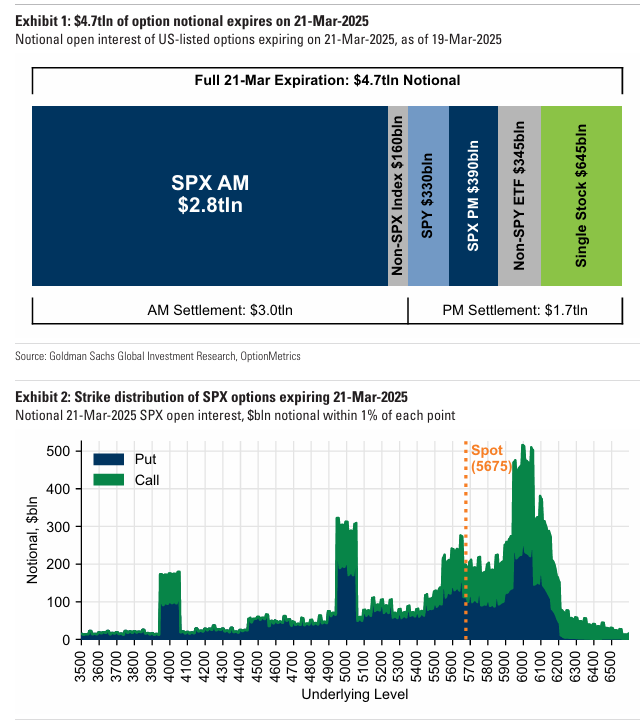

Sobre los movimientos diarios de los índices no hay mucho que comentar. El S&P 500 intentó de nuevo los 5.700 y no pudo, preparándose para el vencimiento de mañana, donde se estima que más de 4,7 billones de dólares en opciones nocionales vencerán.

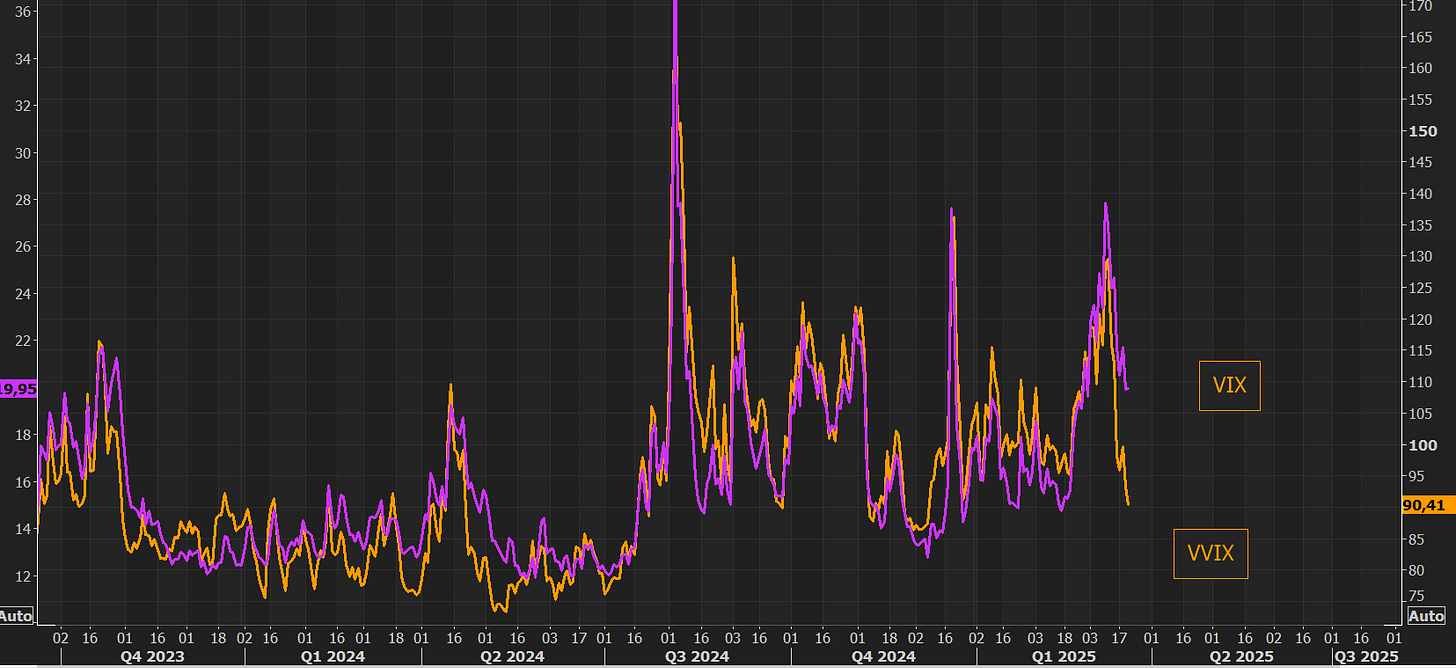

El VIX volvió a caer hoy, por debajo de 20, y está notablemente desacoplado del spot antes del OpEx de mañana.

Los rendimientos de los bonos del Tesoro fueron mixtos durante el día, con un pequeño giro en la curva al cierre (pero algunas oscilaciones bruscas intradía). A 30 años +1 pb, a 2 años -1 pb en el día.

Las expectativas de recortes de tasas continuaron aumentando (de manera moderada) hoy, con tres recortes ahora más probables que los dos recortes que la Fed confirmó en el gráfico de puntos de ayer.

El dólar subió hoy durante la sesión europea (mientras que el EUR cayó), pero en la sesión estadounidense se vieron ventas de USD (alineadas con las ventas de TSY), dejando al dólar con una subida del 0.3%.

A pesar de la gran ganancia del dólar, el oro mantuvo sus ganancias y cerró sin cambios alrededor de los $3.045.

Bitcoin se vendió hoy, cayendo hasta los 84.000 dólares.

Los precios del petróleo subieron después de que Washington revelara nuevas sanciones.

El foco…

Se estima que más de 4,7 billones de dólares en opciones nocionales vencerán mañana (21/03), incluyendo 2,8 billones de dólares en opciones del SPX y 645 mil millones de dólares en opciones nocionales de acciones individuales.:

Goldman Sachs

¿Buscas formas más inteligentes de invertir en bolsa?

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

¿Alguna vez has comprado una acción porque el influencer de turno lo recomendó pero no sabías ni lo que hace la empresa? O… ¿Has visto una oportunidad, pero te echaste atrás y la perdiste?

StockFink cambia esto.

Esta IA ofrece pronósticos de acciones en tiempo real en los próximos días, semanas y meses… Para que sepas cuándo comprar, cuándo vender y cuándo esperar.

¡Más inteligente y más rápido!

“StockFink ha desarrollado una IA basada en algoritmos predictivos y un LLM multimodal que aumenta tu libertad financiera y simplifica tu viaje de inversión en bolsa”, dice Lucas, PhD en IA, cofundador y CEO de StockFink.

Contrata un analista financiero por lo que cuesta una suscripción a Netflix.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.22%

🔴 Dow Jones -0.03%

🔴 Nasdaq100 -0.30%

🔴 Russell2000 -0.65%

Otros activos

🟢 WTI +1.93%

🔴 XAU/USD -0.08%

🔴 BTC/USD -2.69%

Europa

🔴 German DAX -1.24%

🔴 Stoxx 600 -0.43%

🔴 France's CAC -0.95%

🔴 Spain's Ibex -0.76%

Asia

🔴 Nikkei 225 -0.25%

🔴 Hang Seng -2.23%

🟢 Nifty 50 +1.24%

Divisas

🟢 DXY +0.33% ≈ 103.407

🔴 EUR/USD -0.49%

🟢 USD/JPY +0.07%

🔴 GBP/USD -0.28%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street ligeramente a la baja previo al vencimiento de mañana:

Al mercado le gustó lo que escuchó de Powell y del FOMC ayer, pero hoy volvieron las preocupaciones y la incertidumbre sobre los aranceles. Trump amenazó a la Fed con que debía bajar los tipos de interés a medida que se aplicaban aranceles, algo que añadió mayor "ansiedad" a la estructura de volatilidad implícita de las próximas semanas.

Los datos macro del día no fueron importantes, pero fueron mixtos. Se vio un fuerte repunte de las ventas de viviendas existentes en febrero y la tercera caída mensual consecutiva en los indicadores económicos adelantados de The Conference Board.

Sobre los movimientos diarios de los índices no hay mucho que comentar. El S&P 500 intentó de nuevo los 5.700 y no pudo, preparándose para el vencimiento de mañana, donde se estima que más de 4,7 billones de dólares en opciones nocionales vencerán.

El VIX volvió a caer hoy, por debajo de 20, y está notablemente desacoplado del spot antes del OpEx de mañana.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos durante el día, con un pequeño giro en la curva al cierre (pero algunas oscilaciones bruscas intradía). A 30 años +1 pb, a 2 años -1 pb en el día.

ZeroHedge

Las expectativas de recortes de tasas continuaron aumentando (de manera moderada) hoy, con tres recortes ahora más probables que los dos recortes que la Fed confirmó en el gráfico de puntos de ayer.

ZeroHedge

Divisas y materias primas

El dólar subió hoy durante la sesión europea (mientras que el EUR cayó), pero en la sesión estadounidense se vieron ventas de USD (alineadas con las ventas de TSY), dejando al dólar con una subida del 0.3%.

A pesar de la gran ganancia del dólar, el oro mantuvo sus ganancias y cerró sin cambios alrededor de los $3.045.

Bitcoin se vendió hoy, cayendo hasta los 84.000 dólares.

Los precios del petróleo subieron después de que Washington revelara nuevas sanciones.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Microchip Technology (MCHP): Lanzó una oferta pública de USD 1.35 mil millones en acciones depositarias.

Five Below (FIVE): Beneficio superó las expectativas con una guía de Q1 mejor de lo esperado y una perspectiva de ingresos anuales positiva.

QXO (QXO): Adquirirá Beacon Roofing Supply (BECN) por USD 124.35 por acción o USD 7.7 mil millones (USD 11 mil millones incluyendo deuda).

Softbank (SFTBY): Adquirirá el diseñador de chips para servidores basados en Arm, Ampere Computing, por USD 6.5 mil millones.

Nvidia (NVDA): El CEO Huang afirmó que la compañía no ha sido contactada para comprar una participación en Intel (INTC).

Meta Platforms (META): Está desplegando su chatbot de IA en 41 países europeos y 21 territorios en el extranjero tras casi un año de retraso.

La administración de Trump estaría considerando extender la licencia de

Chevron (CVX) para operar en Venezuela, revirtiendo una decisión previa de finalizarla en abril.

PDD (PDD): Emitió un reporte de ingresos débiles.

Accenture (ACN): Ingresos superaron expectativas, pero el beneficio quedó por debajo de lo esperado.

Rivian Automotive (RIVN): Fue degradada a 'Neutral' desde 'Overweight' por Piper Sandler.

Coty (COTY): Fue mejorada a 'Buy' desde 'Neutral' por Citi.

Microsoft (MSFT): Optó por no ejercer una opción de casi USD 12 mil millones para comprar más capacidad de centros de datos de Coreweave, según Semafor.

Nvidia (NVDA): Anunció que abrirá un laboratorio de investigación cuántica en Boston - GTC.

Apple (AAPL): Reorganiza su equipo ejecutivo de IA en un intento por mejorar Siri. Meade reemplazará a Rockwell como el nuevo jefe de Vision Pro. También ha designado a Rockwell para liderar el asistente Siri, eliminando la gestión de Siri del jefe de IA Giannandrea.

Lyft (LYFT): Espera lanzar viajes sin conductor "tan pronto como este verano".

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el jueves, tras cuatro sesiones de ganancias, ya que los inversores tomaron beneficios y evaluaron las decisiones sobre tasas de interés de los principales bancos centrales del continente.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0.4%.

Los inversores asimilaron las decisiones del Banco de Inglaterra y del Riksbank de Suecia, que mantuvieron sus tasas de interés en 4.5% y 2.25%, respectivamente, mientras que el Banco Nacional Suizo redujo su tasa de interés en 25 puntos básicos, hasta el 0.25%.

Los índices regionales del Reino Unido (.FTSE) y Suecia (.OMXSPI) cerraron a la baja, mientras que el índice de Suiza (.SSMI) terminó en positivo.

La Reserva Federal de EE.UU. mantuvo sus tasas sin cambios el miércoles, redujo su perspectiva de crecimiento económico para este año y elevó sus proyecciones de inflación debido a la creciente incertidumbre provocada por los aranceles comerciales del presidente Donald Trump.

La presidenta del Banco Central Europeo, Christine Lagarde, declaró que un arancel del 25% impuesto por EE.UU. reduciría el crecimiento de la zona euro en 0.3 puntos porcentuales durante el primer año, y que medidas de represalia podrían aumentar este impacto hasta aproximadamente medio punto porcentual.

"El discurso de Lagarde esta mañana y las señales bajistas que recibimos de la Fed y el BoE advierten que el riesgo de estanflación está aumentando si Trump continúa con estas políticas", dijo Jochen Stanzl, analista jefe de mercados en CMC Markets. "También estamos viendo toma de beneficios."

El índice bancario europeo (.SX7E) cayó un 2.2%, al igual que el índice de automóviles y repuestos (.SXAP). El índice bancario había alcanzado un máximo histórico el miércoles.

El índice aeroespacial y de defensa de Europa (.SXPARO) cayó un 2%, devolviendo las ganancias recientes obtenidas por el optimismo en torno a las reformas fiscales de Alemania, que serán presentadas en la cámara alta del parlamento el viernes. Stanzl también señaló que los inversores deberán estar preparados para posibles decepciones si las expectativas sobre las reformas fiscales alemanas siguen siendo tan altas como hasta ahora.

La incertidumbre geopolítica también se mantuvo después de que Ucrania atacara una base estratégica de bombarderos en Rusia, lo que provocó una gran explosión y un incendio a unos 700 km (435 millas) del frente de batalla.

Algunos comentarios de acciones

Sodexo (EXHO.PA) se desplomó más del 17% hasta el fondo del STOXX 600 después de que la empresa francesa de catering redujera su perspectiva para 2025. La acción registró su mayor caída diaria en más de 22 años.

Commerzbank (CBKG.DE) cayó un 3.3%. La CEO Bettina Orlopp declaró que el banco no ha mantenido conversaciones con UniCredit (CRDI.MI) desde que el BCE aprobó la compra de una participación de casi el 30% la semana pasada.

Los fabricantes de relojes suizos Richemont (CFR.S) y Swatch Group (UHR.S) cayeron un 2.9% y un 4.2%, respectivamente, después de que los datos mostraran una caída en las exportaciones de relojes suizos en febrero.

Lanxess (LXSG.DE) bajó un 5% después de que la empresa química alemana advirtiera que sus ganancias para 2025 se verán afectadas por el lento crecimiento económico y una alta probabilidad de turbulencias económicas provocadas políticamente.

En la sesión asíatica…

Las bolsas asiáticas cerraron con resultados mixtos, ya que las ventas en las acciones chinas contrarrestaron el optimismo en otros mercados, tras la señal de la Reserva Federal de que aún hay margen para flexibilizar su política monetaria más adelante este año.

El índice MSCI Asia Pacific ex-Japón se mantuvo prácticamente sin cambios. Las acciones avanzaron en Taiwán, Corea del Sur y Australia, mientras que los mercados de Indonesia extendieron su repunte por segundo día consecutivo. Los mercados japoneses permanecieron cerrados por festivo.

Un índice de acciones chinas que cotizan en Hong Kong registró su mayor caída en tres semanas, con algunos participantes del mercado atribuyendo las pérdidas a la toma de beneficios y la falta de catalizadores en los resultados empresariales. Las acciones chinas en el mercado local también cayeron.

David Chao, estratega global de mercados para Asia Pacífico ex-Japón en Invesco, señaló que los inversores están evaluando el mercado mientras esperan nuevos catalizadores. “También estamos atravesando el pico de incertidumbre sobre los aranceles, y estos riesgos podrían intensificarse en las próximas semanas.”

Eventos relevantes de la jornada

Situación del mercado

Al mercado le gustó lo que escuchó de Powell y del FOMC ayer, pero hoy volvieron las preocupaciones y la incertidumbre sobre los aranceles.

¿Qué pasó?

Algunos culpan a los comentarios amenazantes de Trump para que bajen los tipos:

Lo cierto es que eso no ayudó nada y lo único que hizo fue añadir más ansiedad a la estructura de volatilidad de ese día:

ZeroHedge

Otros mencionan los comentarios de Timiraos, conocido por todos como el portavoz no oficial de la Fed... (Aunque los comentarios los hizo después de que que el mercaod ya fuera a la baja).

Dice:

Lo que muestran las proyecciones económicas de la Fed (pero aún no sus proyecciones de tasas) es que el panorama ha cambiado significativamente en solo tres meses, y que el umbral para recortes se ha elevado.

No solo los funcionarios revisaron al alza su previsión de inflación subyacente del PCE en tres décimas (por segunda vez consecutiva, pasando de 2,2% en septiembre a 2,5% en diciembre y ahora a 2,8% en marzo para finales de 2025), sino que algunos también aumentaron sus proyecciones para 2026 e incluso 2027. Además, 18 de los 19 funcionarios ven riesgos inflacionarios al alza. Para que la Fed recorte tasas desde aquí, es probable que el mercado laboral deba debilitarse.

Powell sugirió que los cambios en la previsión de inflación se deben casi en su totalidad a modificaciones en la política comercial. ("Ahora tenemos inflación proveniente de una fuente exógena").

Hablé con dos exfuncionarios de la Fed que estuvieron durante las tensiones comerciales de 2019 y la inflación de la pandemia en 2021, y creen que será difícil para la Fed ignorar los aumentos de precios derivados de los aranceles.

"Básicamente, estás diciendo: 'Tenemos un posible problema de inflación aquí. Nos vamos a enfocar en eso, y cuando tengamos más evidencia sobre lo que está ocurriendo con el crecimiento, estaremos dispuestos a reaccionar en ese momento, pero no antes'. A nadie le gustaría tener que hacerlo de esta manera. Pero en este entorno, puede que sea lo que tengan que hacer".

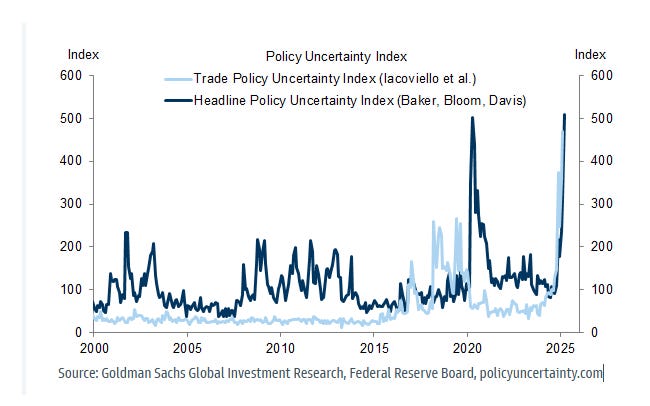

Cómo comentamos ayer por aquí… La incertidumbre no estaba en la política monetaria, está en otros lados... Todo lo que tiene que ver con Trump y su adminsitracción genera mucho revuelo.

Y sobre los aranceles aun hay mucha incertidumbre.

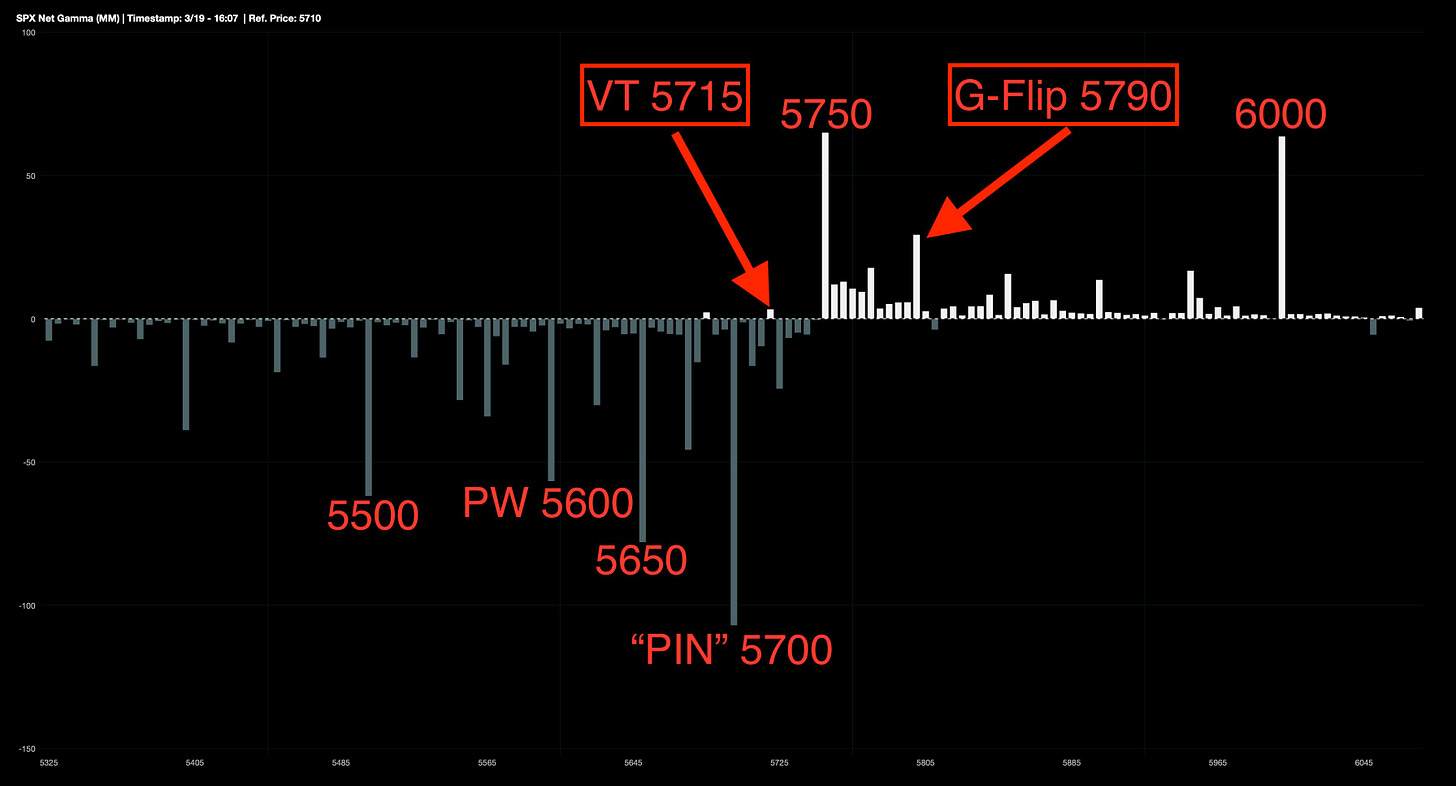

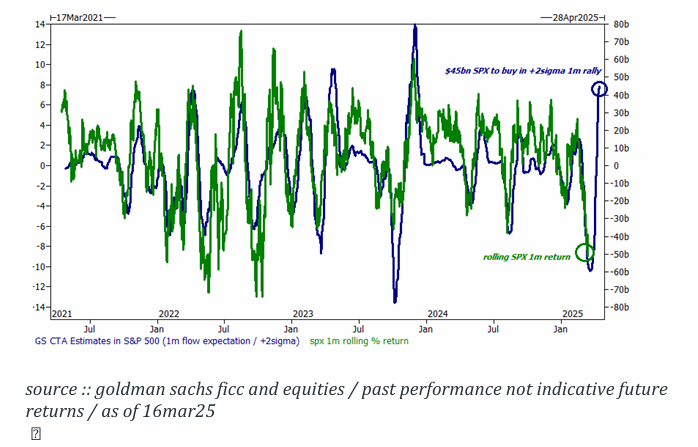

El desequilibrio en la gamma de los dealers mejoró significativamente, pasando de -1,040 millones a -442 millones, con los flujos de los dealers desempeñando un papel clave en el short squeeze.

¡Pero seguimos en territorio negativo!

Por encima de 5,825, estos grandes jugadores se convertirían en compradores. Y por encima de 5790 pasamos a terreno Gamma Positiva.

Si continúa la caída de la volatilidad, el mercado podría permanecer estable en los próximos días.

La presión bajista de los CTA está disminuyendo y los desequilibrios a futuro son compradores si el mercado va al alza.

Mañana se estima que más de 4,7 billones de dólares en opciones nocionales vencerán mañana (21/03), incluyendo 2,8 billones de dólares en opciones del SPX y 645 mil millones de dólares en opciones nocionales de acciones individuales.

Las opciones que vencen mañana representan un valor nocional equivalente al 8,2 % de la capitalización de mercado del Russell 3000. El tamaño relativo de este vencimiento es menor que el de marzo de 2024.

StockFink recomienda cada día los valores con mayor potencial de superar al mercado y su precio objetivo.

Analiza acciones como un profesional en segundos con StockFink.

Los gráficos destacados de la sesión

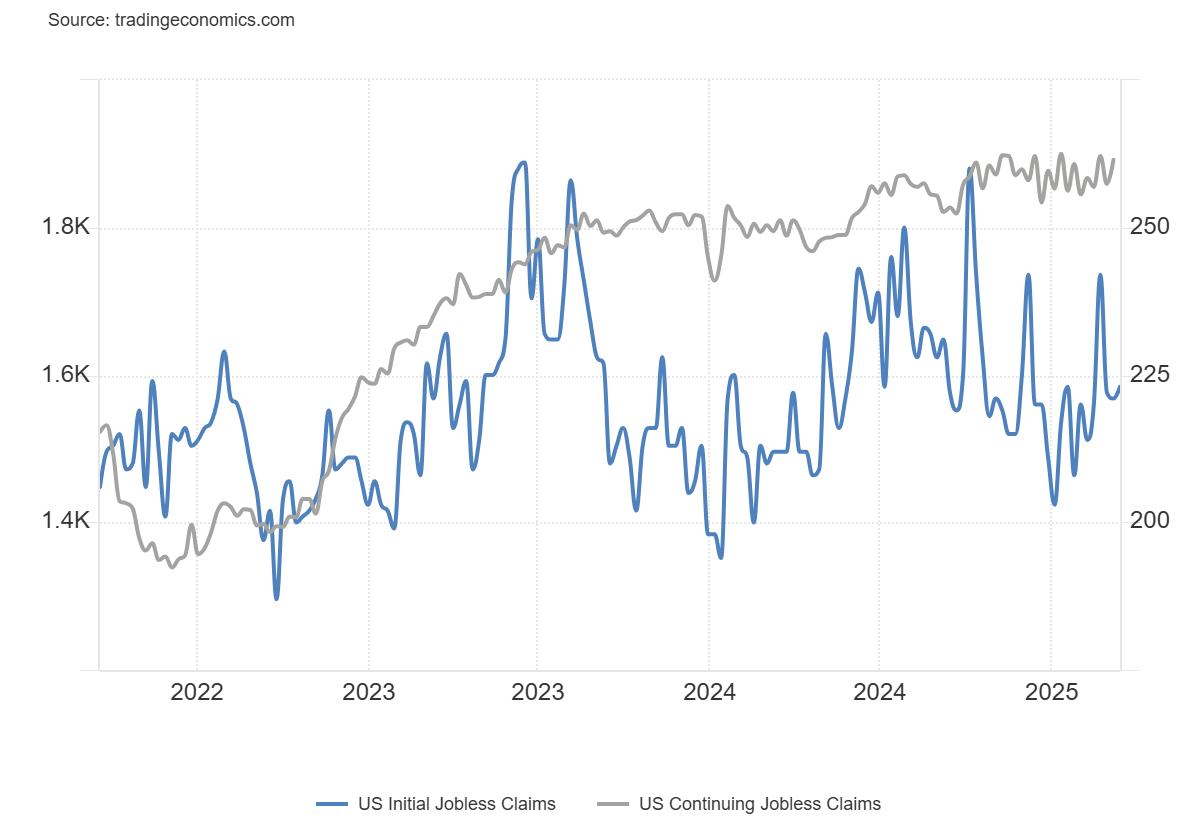

1- Las solicitudes iniciales de subsidio por desempleo en Estados Unidos aumentaron en 2.000, hasta un total de 223.000, en la segunda semana de marzo, quedando ligeramente por debajo de las expectativas del mercado, que apuntaban a 224.000.

A pesar de este leve aumento, las cifras se mantienen en niveles históricamente bajos.

Mientras tanto, las solicitudes continuas aumentaron en 33.000 en la primera semana del mes, en línea con las expectativas del mercado.

Los resultados siguen indicando que el mercado laboral estadounidense sigue siendo sólido, a pesar del prolongado período de política monetaria restrictiva y de los datos económicos débiles publicados durante el primer trimestre del año.

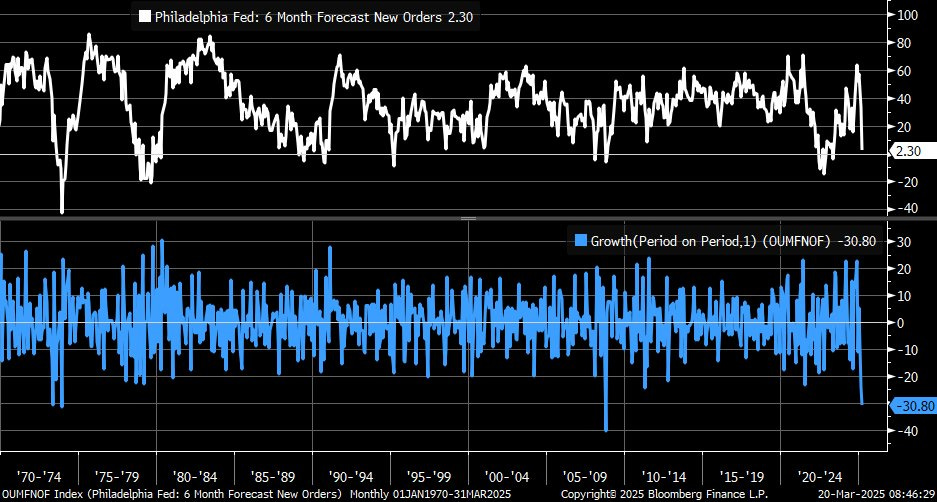

2- El Índice de Manufactura de la Fed de Filadelfia en EE.UU. cayó a 12,5 en marzo de 2025 desde 18,1 en febrero, aunque superó las expectativas del mercado, que apuntaban a 8,5.

De cara al futuro, la perspectiva a 6 meses para los nuevos pedidos en el Índice de Manufactura de la Fed de Filadelfia tuvo una caída de -30,8 puntos en marzo.

En toda la historia del índice, solo hubo dos meses con una mayor disminución: octubre de 2008 y diciembre de 1973.

Imagen vía Kevin Gordon

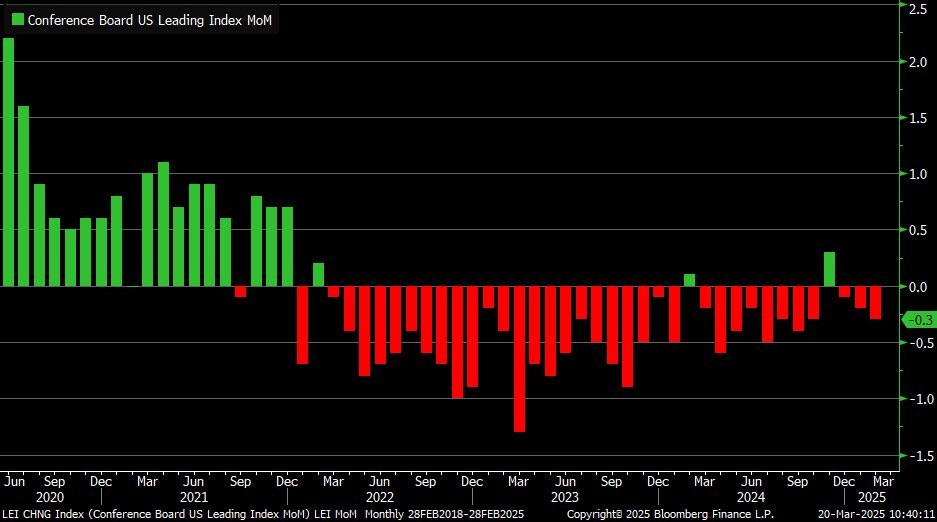

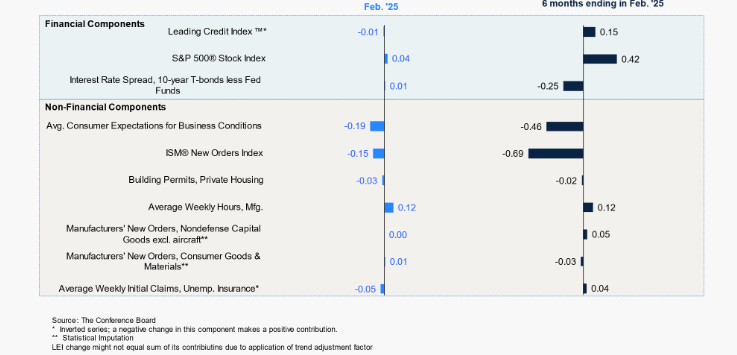

3- El índice económico adelantado del Conference Board cayó un 0,3% intermensual en febrero... tercera caída consecutiva y la mayor desde el pasado octubre.

4- La mitad de los componentes fueron negativos... Con las expectativas de los consumidores siendo los mayores lastres.

5- La tasa de crecimiento semestral del IPJ mantuvo una tendencia al alza, pero la debilidad de sus componentes desencadenó la señal de alarma.

Dada la considerable incertidumbre política y el notable retroceso de la confianza y el gasto de los consumidores desde principios de año, actualmente preveen que el crecimiento del PIB real de EE.UU. se ralentizará hasta situarse en torno al 2,0% en 2025.

Sorprendente como el indicador que avisaba de recesión en todo 2022 y 2023 ahora no lo hace cuando todo el mundo advierte de nuevo sobre ello.

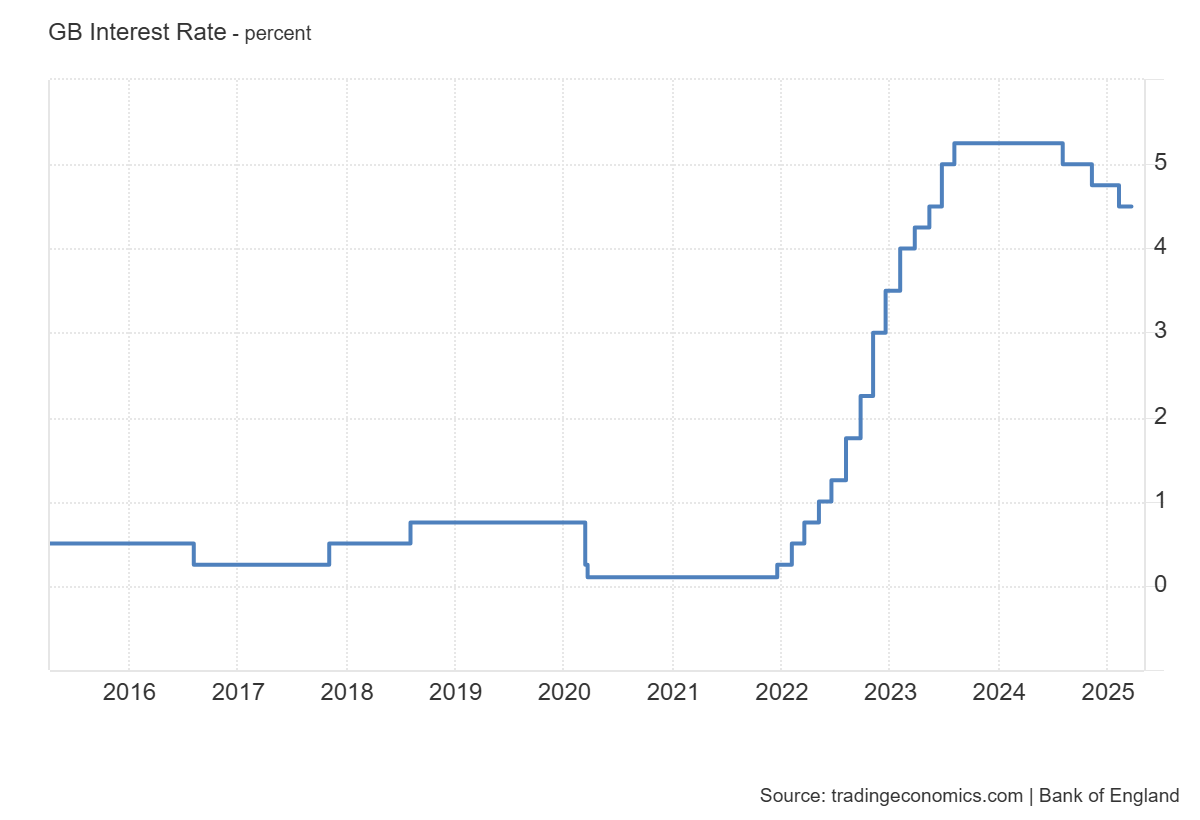

6- El Banco de Inglaterra mantuvo los tipos de interés en el 4,5%, como se esperaba, y afirma que se ceñirá a un enfoque "gradual y cauteloso" para la flexibilización.

La votación se dividió en 8-1 (las expectativas eran de 7-2).

El Banco de Inglaterra afirmó que los tipos de interés siguen en una trayectoria de descenso gradual, citando la elevada incertidumbre.

Señaló que las presiones internas sobre los precios y los salarios se estaban moderando, pero se mantenían elevadas.

El comunicado indica que, si bien el Comité de Política Monetaria (MPC) considera que el progreso desinflacionario ha continuado, no ha habido suficientes noticias para concluir que un nuevo recorte de tipos estaba justificado en esta etapa.

Para mañana…

Japón

🌶️🌶️🌶️ Inflación (viernes): Se espera un dato de 4.2% de crecimiento interanual.

Gracias por leer

Diego

Pd: StockFink recomienda cada día las mejores oportunidades, revisa este enlace para ver la de hoy: Oportunidad StockFink