La semana en un vistazo…

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,27% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

En el informe completo de hoy…

En Wall Street…

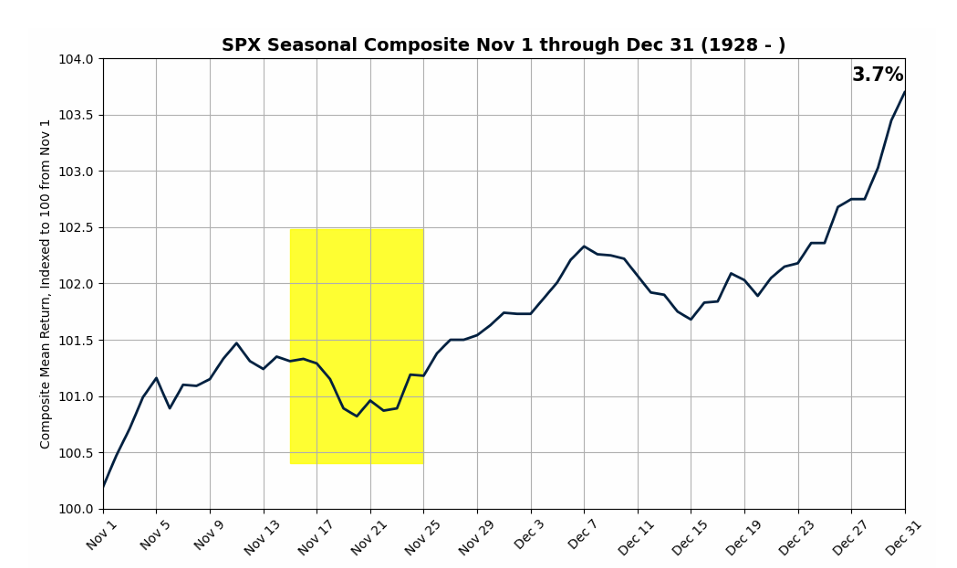

Wall Street camino a cerrar un año espectacular:

Fue una gran semana después de la correción post-electoral… El Rally de Navidad, por estacionalidad está a punto de comenzar:

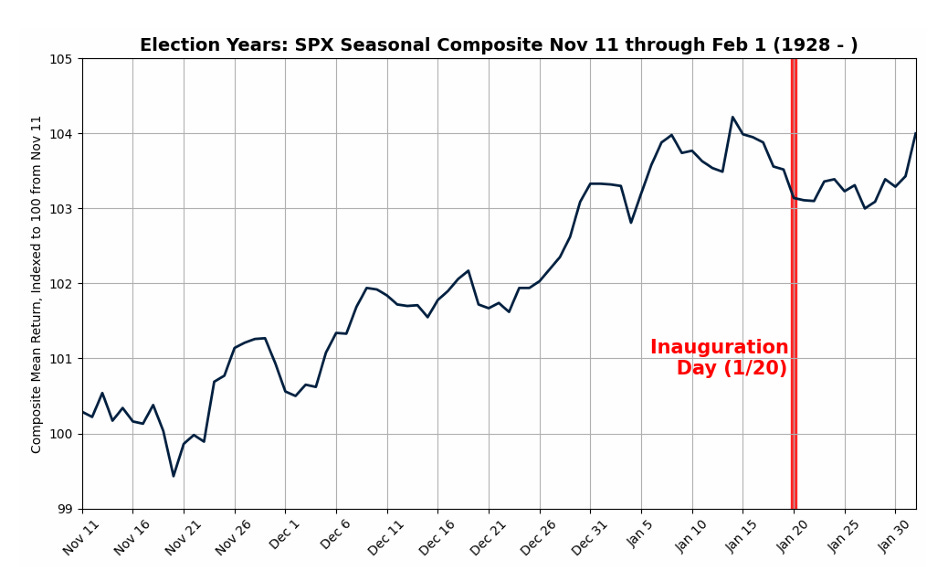

Y lo mejor de todo es que no solo hasta “Navidad” en años electorales, esto es favorable hasta mediados de enero, justo antes de la investidura del nuevo Presidente:

Pero recuerde… Esto es simplemente estacionalidad, poco más. Veamos algunos detalles más técnicos del movimiento:

El S&P500 ha aguantado muy bien el soporte de anteriores máximos, y durante esta semana los cierres han sido muy fuertes pese a que las aperturas fueron muy débiles… Con mucho ruido geopolítico, este es uno de los principales riesgos en este momento.

En un mercado lleno de venta masiva de opciones (VRP), los dealers y market makers han estado acumulando exposición de Gamma. Sin embargo, como pasó el viernes pasado, la mayoría de estas posiciones son de vencimiento muy corto, y estimamos que alrededor del 85% de esta Gamma larga expirará pronto (22 Nov). Esto podría dejar al mercado más expuesto y vulnerable a movimientos bruscos.

Vía McEligott de Nomura

El análisis del SPX, desde una perspectiva de gamma, el mercado de opciones está claramente posicionado y listo para moverse en el rango de 6000-6100. La situación se vuelve seria por debajo del Put Wall en 5800, el cual debería considerarse como un nivel de "riesgo total" si se rompe. Sin embargo, también podría ofrecer una alta probabilidad de rebote si 5800 está siendo probado.

En el lado alcista, la estructura del mercado empieza a fortalecerse por encima de 5975, pero necesita superar esa Call Wall en 6000 para que la gamma positiva de las calls ayude a mantener el precio contenido en un rango estrecho y seguro.

Vía J.J Montoya

Por tanto, el comportamiento de los índices en este momento parece favorable para que tenga continuación al alza… Cómo dicen en la Mesa de Trading de Goldman: “El listón para los osos es ALTO”:

Recompras de ~$6ba por día en este momento.

Los CTA tienen $3 mil millones en acciones para comprar en las próximas sesiones. (Las acciones estadounidenses vieron entradas por 105 mil millones de dólares en las 3 semanas posteriores a las elecciones en EE. UU.)

La euforia minorista se acelera en las acciones y las criptomonedas. (Los flujos de entrada en acciones globales están anualizando entradas por 690 mil millones de dólares, lo que representa el segundo mejor año registrado.)

La estacionalidad favorable máxima comienza ya mismo.

El NASDAQ parece que también muestra gran fortaleza, rechazando cada día de la semana el débil inicio.

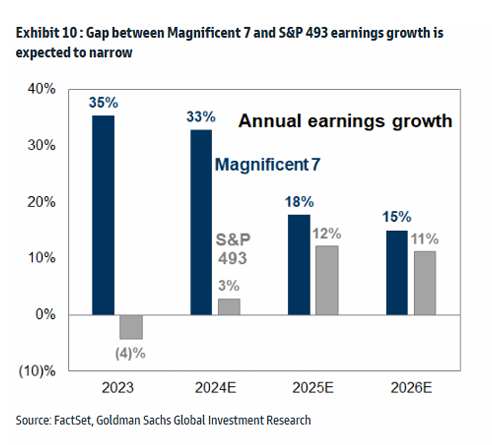

Eso sí… Se está observando una clara rotación hacia los sectores sensibles al crecimiento, ya que RTY > SPX > NDX... ¿Realmente hay alguien al que le sorprenda? Lleva siendo evidente desde el 10 de julio de 2024:

Aquí dejo algunos argumentos que respaldan esta teoría de rotación:

Las estimaciones de beneficio se ralentizan para los 7 magníficos mientras que aumentan para el resto:

Además de que durante el año 2024, ha habido momentos en los que el retorno se ha disparado frente al crecimiento de sus beneficios:

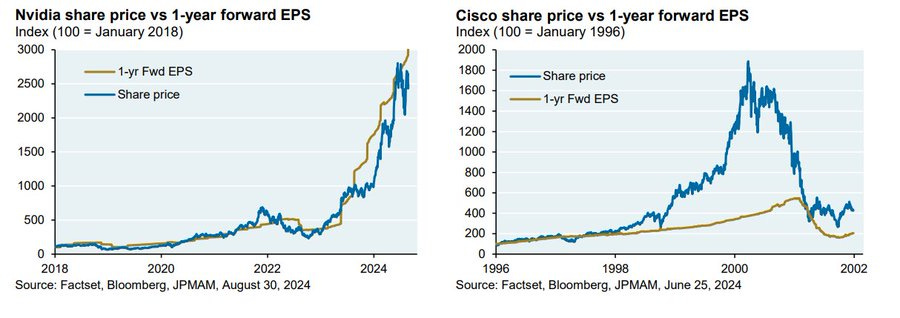

De hecho, eso es clave por ejemplo en el caso de Microsoft:

Esto es la clave en la explicación de porque los 7 magníficos y Nvidia nos son una burbuja y porque Cisco en 2001 sí:

¿Es posible que Nvidia se convierta en una burbuja? Habrá que observar de cerca el desarrollo de los beneficios por acción en los próximos meses.

Una advertencia… No deje de lado a estas compañías, pues sus crecimientos, aunque hablemos de ralentizaciones y de que se verán menos beneficiadas por la victoria de Trump al tener ingresos por todo el mundo, siguen siendo muy superiores al resto de coompañías… Y si hay empresas que pueden competir en el pricing power, son estas:

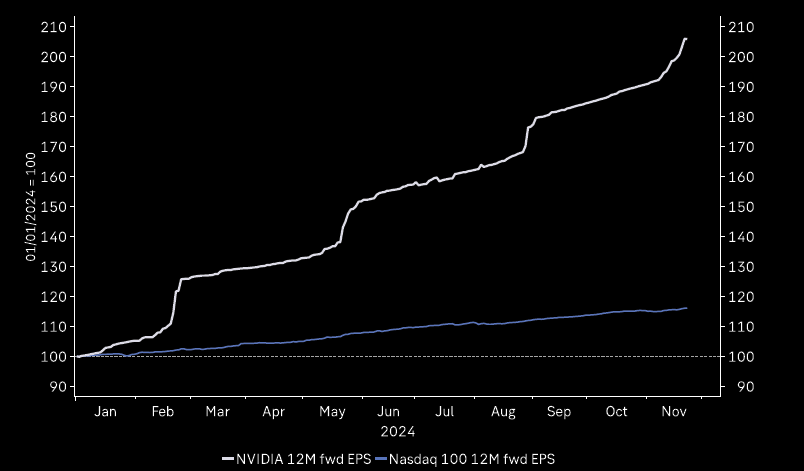

Nvidia frente al NASDAQ 100 en forware P/E:

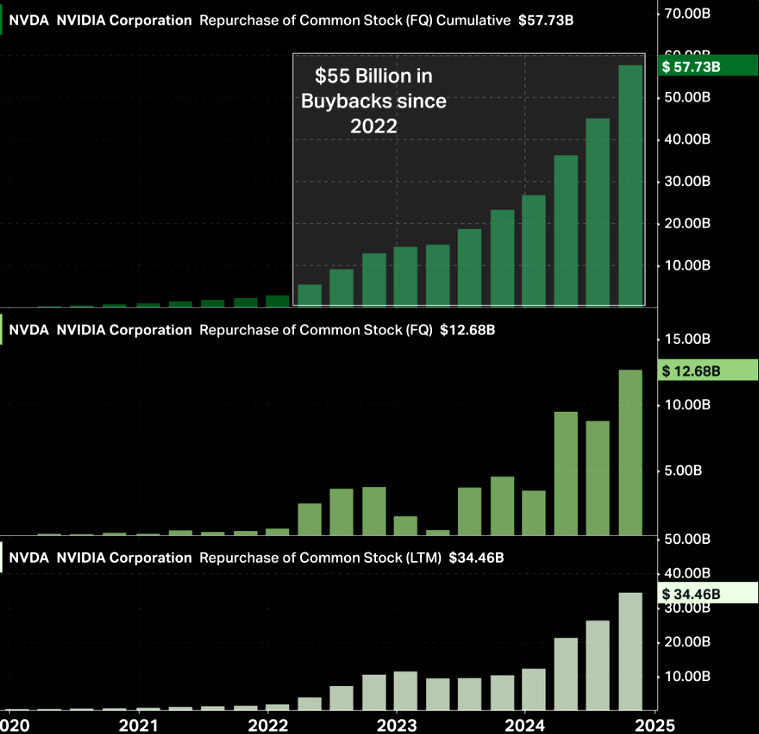

Nvidia ha recomprado 55 mil millones de dólares en acciones desde 2022.

La capitalización de mercado de Nvidia como porcentaje del S&P 500 acaba de alcanzar un récord del 7,2%. La participación de Nvidia en el índice se ha DUPLICADO en tan solo unos meses.

Renta Fija

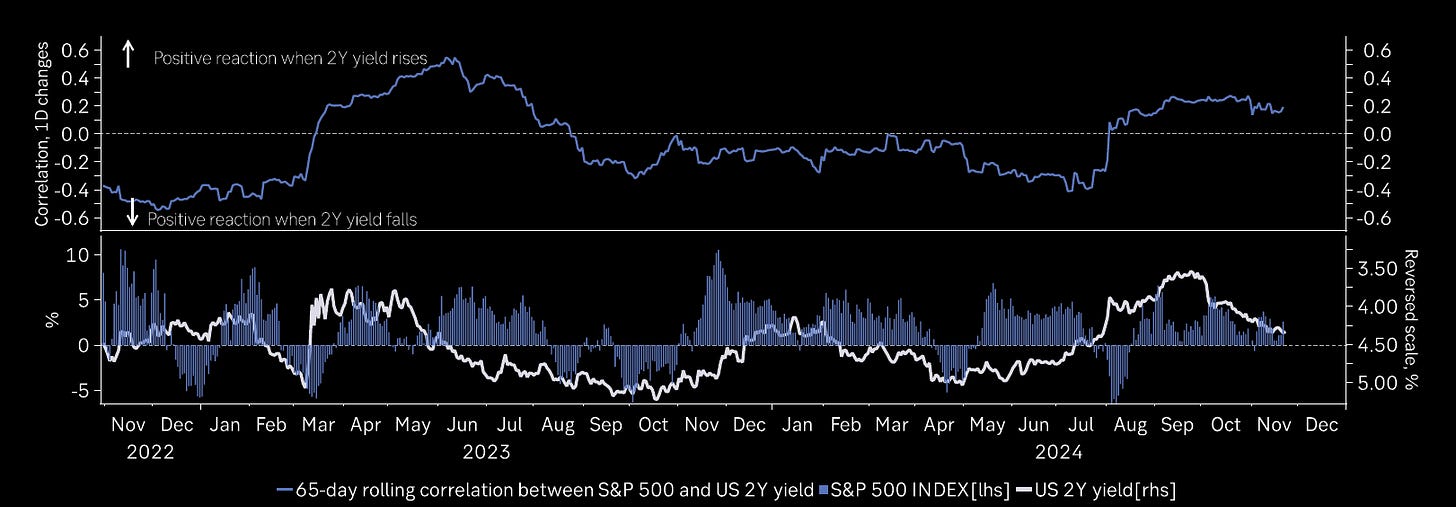

¿Existe algún riesgo que se interponga en esta gran rotación ya comenzada? Sí, y tengo claro que son los altos rendimientos:

Los bonos del Tesoro tuvieron resultados mixtos durante la semana, con los bonos a corto plazo subiendo 7 puntos básicos, mientras que el resto de la curva tuvo un rendimiento más bajo...

que empujó la curva de rendimiento (2s10s) nuevamente hacia la inversión (el cierre más bajo en dos meses)

Independientemente de lo que digan los economistas (a los que se debe ignorar), el mercado (rendimiento de letra a 3 Meses americano) está descontando en este momento 8 puntos básicos de bajada:

Los rendimientos del Tesoro americano han subido casi 90 puntos básicos en solo dos meses… Evidentemente eso debería afectar a la renta variable y más especificamente al riesgo.

Lo que ocurre es que se partía de niveles muy bajos, ya que tras los datos de julio y agosto se descontaba una tasa neutral del 2%-2.5% (supomiendo una prima a 10 años de 100-120 pb):

Según algunos expertos el nivel 4.5% en el rendimiento a 2 años es la clave:

El rendimiento del bono estadounidense a 2 años todavía es lo suficientemente bajo como para permitir que el S&P suba incluso si el rendimiento aumenta: el 4,5% es la clave.

Las expectativas de inflación pueden haber aumentado, pero parece ser la prima Trump lo más relevante, que ha desacoplado totalmente el movimiento respecto al petróleo:

Un factor que considero catalizador clave (aun más) para el riesgo es que los rendimientos caigan, algo que irá muy de la mano del aumento de liquidez de final de año:

Un factor estacional:

Pero que no ocurrió en 2016 (anterior victoria de Trump):

La liquidez neta de la Reserva Federal ha aumentado ligeramente en los últimos siete días, aproximadamente $48 mil millones.

Este aumento en la liquidez fue causado por una combinación de la disminución del uso de repos inversos (inyección de liquidez) y una caída en el saldo de la Cuenta General del Tesoro (inyección de liquidez).

Sin embargo, en general, la liquidez neta de la Reserva Federal ha aumentado solo aproximadamente $108 mil millones hasta el cuarto trimestre de este año.

La divergencia frente al SPX es muy considerable:

A menos que suba rápidamente en las próximas semanas, ahora pienso que un "nuevo mínimo más bajo" está en el horizonte para finales del cuarto trimestre.

Esto se debe a que podemos anticipar una caída adicional de entre $300 mil millones y $500 mil millones entre el 16 y el 31 de diciembre debido a factores estacionales, similar a lo que vimos al final del tercer trimestre.

Los mercados de activos de riesgo en su mayoría no se han visto afectados por la disminución de la liquidez de la Reserva Federal que hemos visto en los últimos seis meses, y esto bien podría continuar.

Pero, junto con el aumento del dólar estadounidense (DXY), no es lo que idealmente te gustaría ver para un rally sostenido de activos de riesgo.

En general, sigo siendo alcista sobre el riesgo en general, pero con un toque de precaución en este momento.

TomasOnMarket

No creo que debas tomar el gráfico a continuación como una advertencia de un colapso masivo inminente; simplemente ilustra cómo los activos de riesgo han subido a pesar de la caída de la liquidez de la Reserva Federal.

Divisas y materias primas

El dólar continuó su avance, ahora en su nivel más alto desde septiembre de 2022...

Eso no afectó al oro, que subió los 5 días de la semana, recuperandose de la correción.

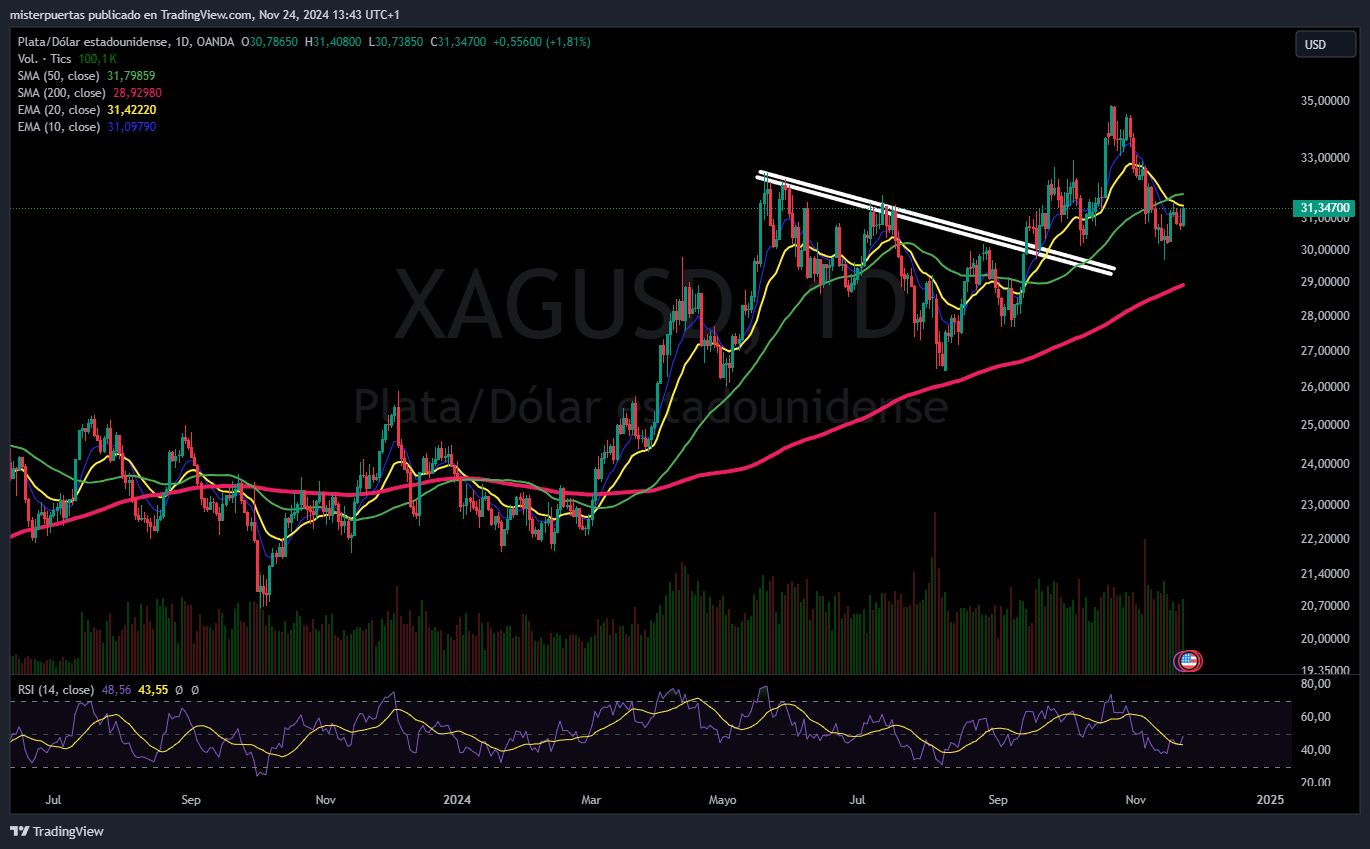

Aunque la plata está algo más rezagada:

Poco que decir sobre Bitcoin, camino a los 100K

Y el ETH mucho más rezagado, parece que quiere empezar a seguir el movimiento:

Los precios del crudo subieron rápidamente esta semana, borrando gran parte de las pérdidas posteriores a las elecciones, encontrando soporte en su media móvil de 50 días y volviendo a superar su media móvil de 100 días el viernes:

En Europa…

Las acciones inmobiliarias europeas se dispararon, impulsando el índice de referencia a un máximo de una semana el viernes, mientras que la relajación de las tensiones geopolíticas también aliviaba algo la presión de ventas reciente.

El STOXX 600 paneuropeo (.STOXX) subió un 1.2%, su mejor rendimiento diario en casi dos meses. El rendimiento positivo de la sesión contribuyó a una ganancia del 1.1% para el índice esta semana, rompiendo una racha de cuatro semanas de pérdidas, la más larga desde mayo de 2022.

El índice había perdido más del 4% en las últimas cuatro semanas debido a una combinación de factores, incluida la creciente incertidumbre sobre el conflicto entre Ucrania y Rusia, las posibles implicaciones económicas de los aranceles propuestos por el presidente electo de EE. UU., Donald Trump, y los problemas relacionados con el crecimiento interno.

El índice de referencia ha subido alrededor de un 5% en lo que va del año, quedando rezagado frente al S&P 500 de EE. UU. (.SPX), que ha subido cerca de un 25%.

Nada que ver a los lideres tecnológicos americanos con los lideres europeos:

“La perspectiva para Europa en comparación con EE. UU. es realmente bastante sombría”, dijo Stefan Koopman, economista principal de mercado en Rabobank, citando las malas perspectivas de exportación y demanda industrial.

Los datos mostraron que la actividad empresarial en la zona euro dio un giro sorprendentemente negativo este mes, debido a contracciones en la industria de servicios y una manufactura que se hunde más profundamente en la recesión.

La economía de Alemania creció menos de lo estimado previamente en el tercer trimestre, y se espera que el país sea el peor desempeño entre las siete principales democracias ricas este año.

Las acciones inmobiliarias sensibles a las tasas de interés (.SX86P) fueron el mayor impulso en el STOXX 600. Un entorno de tasas de interés más bajas lleva a menores costos de endeudamiento, lo que a su vez impulsa las ventas de viviendas.

Y los rendimientos de los bonos se desplomaron ya que se empiezan a descontar mayores bajdas de tipos:

Incluso los británicos ofrecieron cierto alivio pese a la tensión presupuestaria:

La debilidad de la economía europea es muy evidente… Nadie lo quiere… Eso nos deja una pregunta… ¿Puede ser una buena oportunidad?

La verdad es que las grandes oportunidades están en las joyas ocultas, es decir en acciones o indices con gran potencial, pero que estén atravesando malos momentos.

Pregunto… ¿Usted ve potencial en Europa? ¡Ni siquiera está tan barata como dicen!

P/E a 12 m para el STOXX 600: puede bajar mucho más

Aplicando esa regla de buscar potencial en activos castigados, en Europa veo poco, pero si tengo que observar algo es el lujo… También muy ligado a China, donde hay gran potencial en horas bajas.

En Asia…

Las acciones asiáticas repuntaron el viernes, recuperándose de dos días de caídas, con los mercados tecnológicos de Taiwán y Corea liderando el rally.

El índice MSCI Asia Pacific subió hasta un 0,7% antes de moderar las ganancias, siendo TSMC el principal impulsor.

Las acciones australianas alcanzaron un máximo histórico, mientras que los índices de Japón e India también aumentaron.

En contraste, los principales indicadores cayeron en China continental y Hong Kong, ya que la disminución de ventas de Baidu provocó una venta masiva en las principales empresas de internet.

El potencial rally se desinfla:

Los inversores continúan monitoreando los movimientos del presidente electo de EE. UU., Donald Trump, mientras se prepara para asumir el cargo.

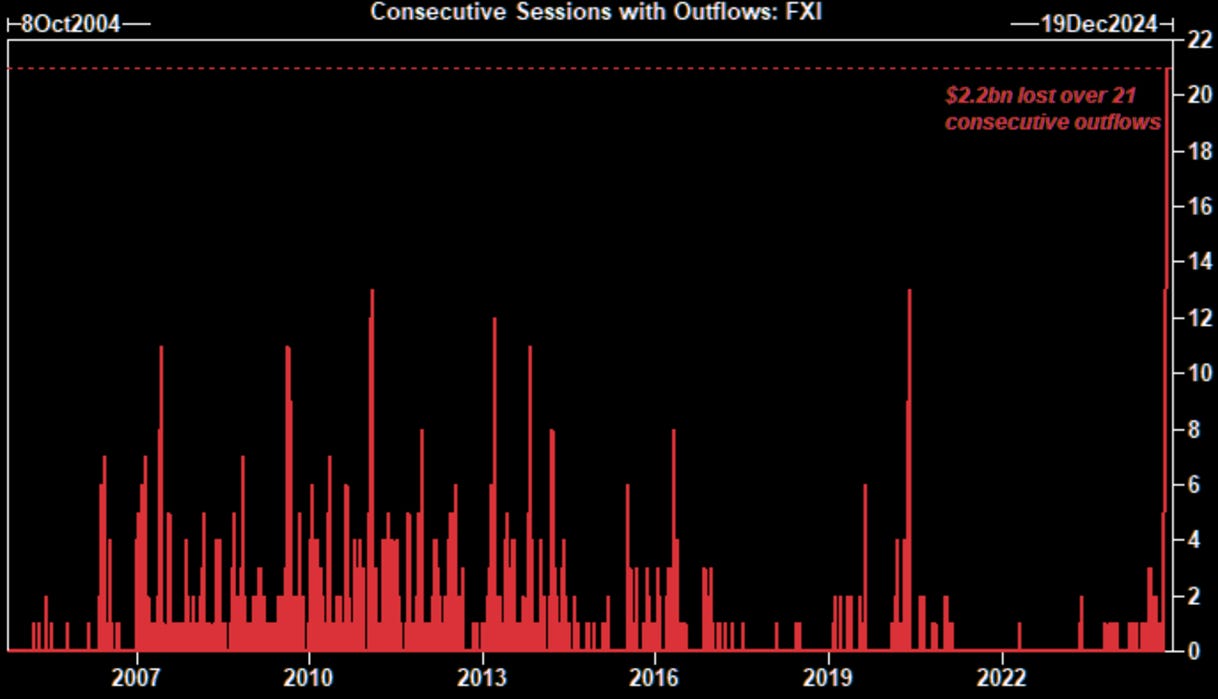

El gráfico de salida de dinero de de FXI (ETF de larga capitalización China) es enorme...

Y es que los estímulos no terminan de convencer a los inversores… estoy leyendo poco sobre esto, pero la subida repetina del dólar de las últimas semanas, no creo que haya ayudado:

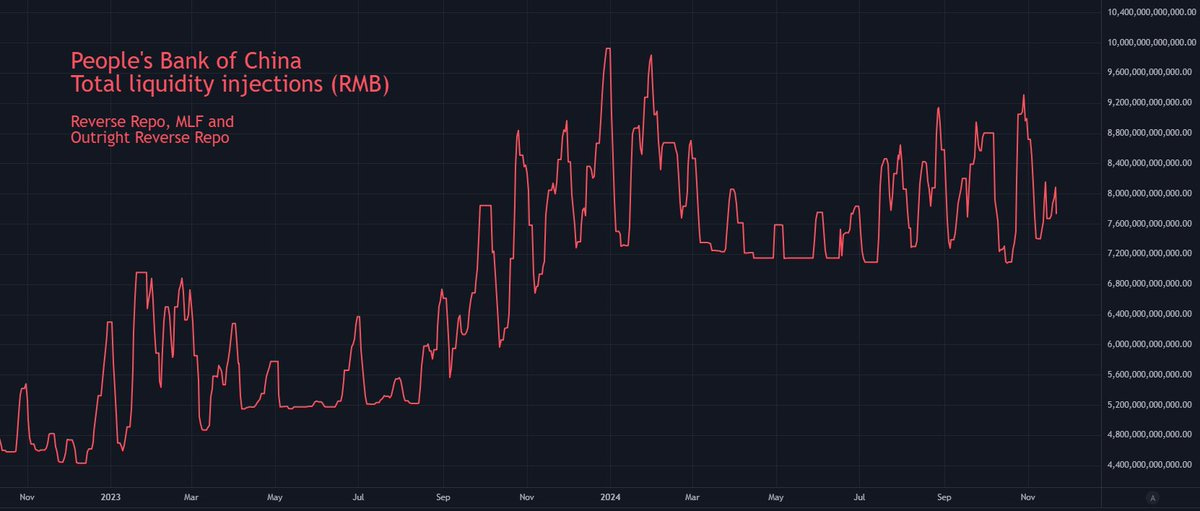

Las inyecciones totales de liquidez por parte del Banco Popular de China (PBoC) han aumentado ligeramente esta semana.

El PBoC ha inyectado aproximadamente 68 mil millones de RMB ($9 mil millones) en los mercados monetarios de forma neta.

La próxima semana probablemente veremos un aumento significativo en las inyecciones de liquidez del PBoC debido a factores del calendario.

Pero, en general, este gráfico ha estado moviéndose lateralmente durante varios meses.

TomasOnMarket

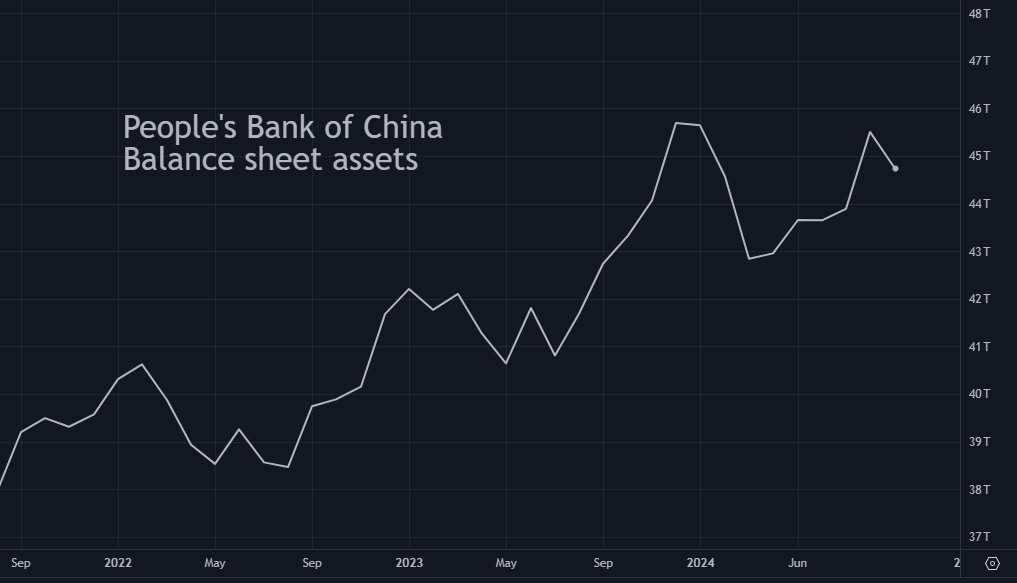

Además, esta semana se publicaron nuevos datos (rezagados) sobre el balance del PBoC.

Esto incluye las inyecciones de liquidez mencionadas, además de otros factores.

Solo obtenemos una instantánea una vez al mes, pero este gráfico muestra que los activos totales del balance del PBoC disminuyeron entre finales de septiembre y finales de octubre.

TomasOnMarket

¡Multiplica tus ahorros con Lightyear!

Para la semana…

Europa

🌶️🌶️ Clima empresarial alemán IFO (lunes): Se espera un dato de 86, inferior al 86.5 del mes anterior.

🌶️🌶️ Inflación en España (jueves): Se espera un dato de -0.1% crecimiento interemensual, que deje el dato interanual en el 2.1%.

🌶️🌶️ Inflación en Alemania (jueves): Se espera un dato de -0.5% de crecimiento intermensual y un 2% de crecimiento interanual.

🌶️🌶️ Inflación francesa (viernes) Se espera un dato de -0.1% de crecimiento intermensual que deje el dato interanual en el +1.2%.

🌶️🌶️🌶️ Inflación eurozona (viernes): Se espera un dato de -0.3% de crecimiento intermensual y un 2.3% de crecimiento interanual.

Estados Unidos

🌶️🌶️ Precio de la vivienda (martes): Se espera una caída intermensual del -0.1%, que muestre un aumento interanual del 4.2%.

🌶️🌶️ Minutas del FOMC (martes)

🌶️🌶️🌶️ PCE (miércoles): Se espera un dato subyacente del 0.3% de crecimiento intermensual, en linea con el mes pasado.

🌶️🌶️ Peticiones semanales de subsidio (miércoles): Se espera un dato de 215K nuevas peticiones, y que el dato de peticiones continuas relaje un poco después del aumento a más de 1900K de la semana pasada.

🎉 Wall Street cerrará el jueves y el viernes abrirá media sesión.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear