In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, después de un día plano de "bandazos" a un lado y otro, moviéndose en base a titulares: SPX +0,43%, NDX +0,32%, Dow +0,70%, Russell +0,33%.

Poco a poco la liquidez está mejorando, pero los titulares de hoy alborotaron al mercado: inicio de negociaciones con China, decisión de tipos, Apple admite que podría reemplazar a Google, Trump rescindirá las restricciones globales a los chips... Fueron muchos los titulares para lo poco que se movió finalmente el mercado.

El Dow Jones tuvo un mejor desempeño observando a los índices, impulsado por el sector Salud después del débil día de ayer. Todos los índices fueron al alza a última hora con la noticia de los chips, aunque GOOG siguió mostrando gran debilidad, con una caída cercana al 8%.

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, con los de largo plazo superando en rendimiento (y todos los rendimientos fueron más bajos en la semana actual). El dólar se disparó al final tras los comentarios de Trump sobre los chips.

El oro, pese al repunte de ayer por la incertidumbre geopolítica, se mantuvo todo el día en corrección. Bitcoin se disparó tras los titulares sobre Estados Unidos y China, pero se desvaneció después de la Fed.

Los precios del petróleo crudo cayeron a 58 USD (WTI) desde las ganancias de la noche anterior, después de los titulares sobre las conversaciones entre Estados Unidos y China.

El foco…

Los operadores siguen apostando por tres recortes de la Fed en 2025:

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Gold hitting record highs

The price of gold keeps heating up. If the record-breaking year of 2024 wasn't enough, gold hit a major historic 2025 milestone by crossing the $3,000/ounce threshold!

Here are 3 Key Reasons:

Looming economic & political uncertainty

Increasing central bank demand

Rising National Debt - over $36 Trillion

So, could gold surge even higher?

According to a recent statement from Jeffrey Gundlach, famed American business man and investor… “Gold continues its bull market that we’ve been talking about for a couple of years, ever since it was down to $1,800.” He expects gold to reach $4,000/oz.

Is it time you learn more about precious metals?

Get all the answers in your free 2025 Gold & Silver Kit. Plus, if you request your free kit today, you could qualify for up to 10% Instant Match in Bonus Silver*.

*Offer valid on qualified orders of Goldco premium products only. Receive up to 10% in free silver based on purchase amount; cannot be combined with other offers. Additional terms apply—see your customer agreement or contact your representative for details.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.43%

🟢 Dow Jones +0709%

🟢 Nasdaq100 +0.39%

🟢 Russell2000 +0.33%

Otros activos

🔴 WTI -1.73%

🔴 XAU/USD -1.95%

🟢 BTC/USD +0.35%

Europa

🔴 German DAX -0.58%

🔴 Stoxx 600 -0.54%

🔴 France's CAC -0.91%

🔴 Spain's Ibex -0.37%

Asia

🔴 Nikkei 225 -0.14%

🟢 Hang Seng +0.13%

🟢 Nifty 50 +0.14%

Divisas

🟢 DXY +0.64% ≈ 99.492

🔴 EUR/USD -0.59%

🟢 USD/JPY +0.99%

🔴 GBP/USD -0.58%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Poco a poco la liquidez está mejorando, pero los titulares de hoy alborotaron al mercado: inicio de negociaciones con China, decisión de tipos, Apple admite que podría reemplazar a Google, Trump rescindirá las restricciones globales a los chips... Fueron muchos los titulares para lo poco que se movió finalmente el mercado.

Intradia se quedó en un claro rango lateral:

Situandose aun por debajo de media de 200 sesiones:

El Dow Jones tuvo un mejor desempeño observando a los índices, impulsado por el sector Salud después del débil día de ayer.

Todos los índices fueron al alza a última hora con la noticia de los chips, aunque GOOG siguió mostrando gran debilidad, con una caída cercana al 8%.

Lo que hizo que los MAGS fueran negativos en la sesión:

Renta fija

Los rendimientos de los bonos del Tesoro fueron más bajos a lo largo de la curva, con los de largo plazo superando en rendimiento (y todos los rendimientos fueron más bajos en la semana actual).

ZeroHedge

Divisas y materias primas

El dólar se disparó al final tras los comentarios de Trump sobre los chips.

El oro, pese al repunte de ayer por la incertidumbre geopolítica, se mantuvo todo el día en corrección.

Bitcoin se disparó tras los titulares sobre Estados Unidos y China, pero se desvaneció después de la Fed.

Los precios del petróleo crudo cayeron a 58 USD (WTI) desde las ganancias de la noche anterior, después de los titulares sobre las conversaciones entre Estados Unidos y China.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Apple (AAPL): El VP de Servicios, Cue, dijo que Apple está explorando la incorporación de IA en su navegador de búsqueda; comentó que las búsquedas en el navegador cayeron por primera vez en abril. Cue señaló que Perplexity o

Anthropic podrían ser opciones a añadir y que Apple no tiene intención de crear su propio buscador general; han evaluado a Anthropic, DeepSeek, Grok y Perplexity para temas de IA. Tras conocerse que Apple consideraba otras opciones para la IA, las acciones de Alphabet (GOOG) se desplomaron.

AMD (AMD): Superó expectativas de BPA e ingresos con un fuerte crecimiento en centros de datos, pero advirtió de un impacto de ingresos de 1.500 millones de USD en 2025 por las restricciones a la exportación de chips de IA a China.

Super Micro Computer (SMCI): Resultados por debajo en ingresos y beneficios, con una guía débil para el próximo trimestre citando incertidumbre económica, aranceles y una demanda de servidores de IA retrasada.

Arista Networks (ANET): Presionada por recortes en la guía de márgenes secuenciales.

Electronic Arts (EA): Ingresos y reservas por encima de lo esperado, con una perspectiva sólida para el ejercicio fiscal.

Coty (COTY): Ingresos y BPA por debajo; recortó la guía anual debido a la débil demanda en EE.UU. y la incertidumbre por los aranceles.

CrowdStrike (CRWD): Recortará aproximadamente un 5% de su plantilla.

Disney (DIS): Superó expectativas de ingresos y BPA, con una sólida previsión de BPA para el ejercicio fiscal.

Uber (UBER): Ingresos y reservas brutas por debajo de lo esperado.

Marvell Technology (MRVL): Pospuso una conferencia para inversores previamente programada, citando un "entorno macroeconómico dinámico".

AvidXchange (AVDX): TPG y Corpay adquirirán la compañía en una operación de privatización valorada en 2.200 millones de USD o 10 USD por acción.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el miércoles, haciendo una pausa tras varias semanas de fuertes subidas, mientras los inversores seguían de cerca una oleada de resultados empresariales antes de la decisión sobre tipos de interés de la Reserva Federal de EE. UU. prevista para más tarde ese mismo día.

El índice paneuropeo STOXX 600 cerró con una caída del 0,5%, mientras que otros índices regionales también terminaron la jornada en rojo. Las acciones minoristas europeas (.SXRP) lideraron las pérdidas sectoriales con una caída del 2%, tras conocerse un descenso mayor de lo esperado en las ventas minoristas de la eurozona en marzo (mensual). El sector salud (.SXDP) retrocedió un 1,8%.

Las acciones de farmacéuticas como AstraZeneca (AZN.L), GSK (GSK.L) y Sanofi (SASY.PA) cayeron entre un 1,8% y un 4,3% después de que la FDA de EE. UU. nombrara el martes como principal responsable de vacunas al conocido crítico de la agencia, Vinay Prasad.

Las bolsas europeas han recuperado las fuertes pérdidas de principios de abril, principalmente por señales de una posible desescalada en las tensiones comerciales entre EE. UU. y China.

"Los índices europeos han tenido una fuerte recuperación desde los mínimos de abril a principios de esta semana. Así que ahora estamos tomando un pequeño respiro", dijo Fiona Cincotta, analista sénior de mercado en City Index.

El Secretario del Tesoro de EE. UU., Scott Bessent, y el principal negociador comercial, Jamieson Greer, se reunirán con el principal responsable económico de China este fin de semana en Suiza, lo que podría ser el primer paso para resolver la guerra comercial iniciada por el expresidente Donald Trump.

Mientras tanto, la atención está puesta en la decisión sobre los tipos de interés de la Fed. Aunque los operadores esperan que el banco central mantenga los tipos sin cambios, buscarán pistas sobre posibles movimientos futuros.

"Hay algo de nerviosismo antes de la decisión de la Fed, donde existe la posibilidad de que adopten un tono más agresivo (hawkish)", señalaron desde el mercado.

Por otro lado, el líder conservador alemán Friedrich Merz fue elegido canciller por el parlamento en una segunda votación, después de una derrota sin precedentes en la primera ronda, lo que marcó un inicio tambaleante para su gobierno de coalición.

El presidente del regulador bancario BaFin, Mark Branson, afirmó el miércoles que las entidades financieras alemanas están en una posición sólida, aunque la incertidumbre sigue siendo extremadamente alta.

Algunos comentarios de acciones

Novo Nordisk (NOVOb.CO) subió un 1,3% tras superar las previsiones de beneficio del primer trimestre, aunque recortó su previsión para 2025.

Jyske Bank (JYSK.CO) repuntó un 7,1%, siendo la acción con mejor desempeño del día, tras presentar sólidos resultados del primer trimestre.

Ambu (AMBUb.CO) se desplomó un 13,5% tras reportar ventas y beneficios por debajo de lo esperado en el segundo trimestre.

Tomra (TOM.OL) cayó un 7,7% después de que el proveedor noruego de soluciones de reciclaje y clasificación de residuos presentara beneficios del primer trimestre por debajo de lo previsto.

BMW (BMWG.DE) subió un 1,6% tras presentar resultados mejores de lo esperado en el primer trimestre y confirmar su previsión para 2025.

En la sesión asíatica…

Las bolsas asiáticas fluctuaron, ya que las acciones chinas recortaron las ganancias iniciales impulsadas por los estímulos del banco central y la confirmación de conversaciones comerciales con EE. UU. El índice MSCI Asia Pacific borró un avance de hasta el 0,7% para quedar prácticamente sin cambios, ya que persistieron las preocupaciones por la incertidumbre comercial. TSMC, Hitachi y AIA Group fueron los principales impulsores positivos, mientras que Sony Group, Alibaba Group y Toyota Motor ejercieron mayor presión bajista sobre el índice.

Aunque las acciones chinas recortaron las subidas iniciales provocadas por el recorte de tipos de interés y las medidas de apoyo económico, el índice local CSI 300 se mantuvo entre los mayores ganadores de la región. El sentimiento también mejoró tras el anuncio de que altos funcionarios acordaron mantener conversaciones comerciales con EE. UU. más adelante esta semana.

Las perspectivas de una desescalada en las tensiones comerciales entre EE. UU. y China aumentaron el optimismo en torno a posibles acuerdos para otros países, lo que impulsó los índices de referencia en Corea del Sur, Japón y Australia.

En otros lugares, las acciones de Pakistán se desplomaron tras los ataques militares selectivos de India contra el país. Las acciones en India se mantuvieron relativamente estables tras los ataques. Mientras tanto, el índice bursátil clave de Filipinas subió hasta un 1,8% después de que el gobernador del banco central del país dijera que se contemplan más recortes de tipos de interés para este año.

Eventos relevantes de la jornada

Actualizaciones sobre aranceles

Ayer tras el cierre de sesión Edward Lawrence de Fox News publicaba:

El representante comercial de Estados Unidos, Jamieson Greer, se reunirá cara a cara con su homólogo chino para discutir asuntos comerciales entre los países. Serán las primeras conversaciones comerciales cara a cara de alto nivel entre la Administración Trump y China desde que comenzó la Política Arancelaria.

Esta reunión se produce mientras el Representante Comercial de Estados Unidos se encuentra en Ginebra, Suiza, para asistir a reuniones en la Organización Mundial del Comercio. También planea reunirse con la presidenta suiza, Karin Ketter-Sutter, para abordar las negociaciones sobre comercio recíproco

Esta mañana el Ministerio de Comercio de China confirmó las conversaciones comerciales entre EE.UU. y China con el viceprimer ministro He Lifeng, que visitará Suiza del 9 al 12 de mayo y visitará Francia del 12 al 16 de mayo para mantener un diálogo económico y financiero.

Esto hizo que los futuros saltaran un 15:

Ni siquiera los titulares geopolíticos pudieron lastrarlo: Un ataque indio con misiles en territorio controlado por Pakistán ha matado al menos a 26 civiles y ha dejado 46 heridos; un portavoz militar paquistaní señaló que hubo intercambios de disparos con tropas indias en múltiples lugares a lo largo de la línea de alto el fuego en Cachemira y anunció que cinco aviones indios fueron derribados.

Sin embargo luego se vino abajo cuando Bessent aclaró en Fox News que el encuentro buscará desescalar tensiones, no alcanzar un gran acuerdo comercial.

Un punto importante también de hoy es que el gobernador del PBoC, Pan, anunció un recorte del RRR de 50 puntos básicos a partir del 15 de mayo y un recorte del tipo de interés oficial de 10 puntos básicos a partir del 8 de mayo, con una reducción del tipo de las operaciones dobles a 7 días hasta el 1,40% y de los tipos de interés de la Facilidad de Préstamo Permanente en todos los plazos de 10 puntos básicos.

Por el lado europeo

La Unión Europea se está preparando para imponer hasta 100.000 millones de euros (113.000 millones de dólares) en aranceles a los productos estadounidenses si las negociaciones comerciales fracasan, según un nuevo informe de Bloomberg de esta mañana.

El proyecto de lista de medidas de represalia se distribuirá a los Estados miembros el miércoles a partir de hoy, y habrá un período de consulta de un mes antes de su finalización.

«Estos impuestos a la importación son injustificados y causan perjuicios económicos a ambas orillas del Atlántico», declaró el responsable de comercio de la UE, Maros Sefcovic. « Esta situación es inaceptable y no podemos permitirnos quedarnos de brazos cruzados».

La UE ya ha retrasado 21 000 millones de euros en aranceles previstos después de que Estados Unidos redujera a la mitad sus aranceles recíprocos durante las negociaciones en curso. Las conversaciones, que comenzaron formalmente el mes pasado, han avanzado poco.

Jefe de Comercio de la UE: La Comisión Europea anunciará este jueves los pasos preparatorios para las próximas contramedidas frente a los aranceles de EE.UU..

La UE prevé imponer aranceles a los coches fabricados en EE. UU. si fracasan las negociaciones comerciales.

Comentarios de Vance y Bessent

Vance: "conversaciones en curso con la UE"

Queremos que los mercados europeos estén abiertos a los productos estadounidenses

Podemos tener una mejor relación comercial con Europa si eliminan las barreras comerciales

No hay conversaciones entre EE. UU. y China sobre un acuerdo estratégico en Taiwán

Bessent evita decir con qué países podría EE. UU. alcanzar acuerdos comerciales esta semana, alegando que sería perjudicial para los intereses del país. Añade que algunas negociaciones comerciales están "bastante avanzadas" hacia acuerdos en principio.

Bessent dice que las negociaciones con China comenzarán el sábado en Suiza. Aclara que las conversaciones del sábado son un punto de partida, no discusiones "avanzadas".

Comentarios de Trump

"No a la posibilidad de reducir los aranceles a China"

"No abierto a retirar los aranceles del 145%”.

"China debería reevaluar quién solicitó una reunión." (China dijo esta mañana que lo solicitó EEUU)

Sobre posible alto el fuego en Oriente Medio:

"Lo sabréis en 24 horas."

Decisión de tipos de la Fed

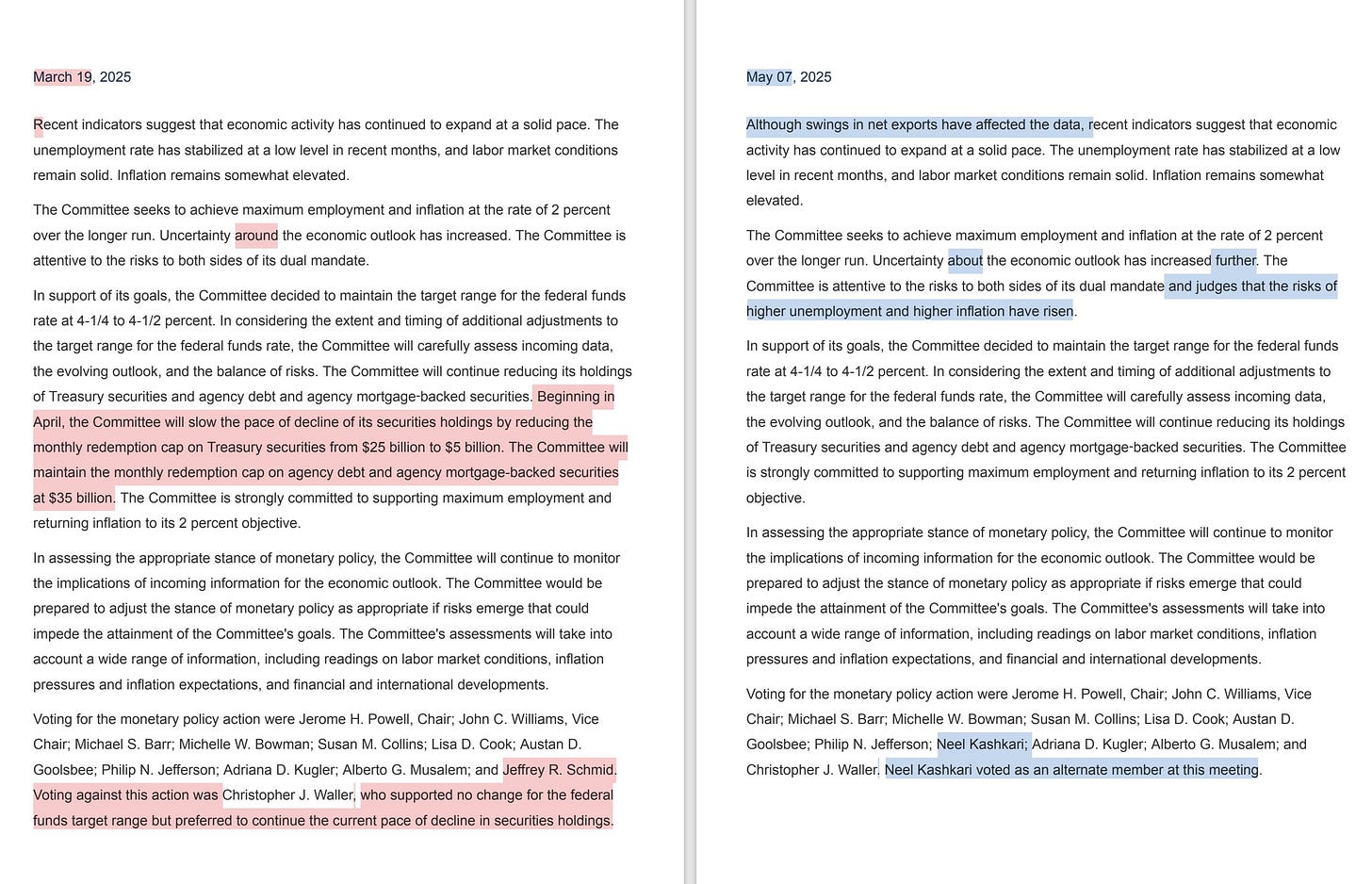

La Fed deja los tipos sin cambios en el rango 4.25%-4.50% por cuarta reunión consecutiva.

Cambios hawkish clave en el comunicado:

Se reconoce que la incertidumbre ha aumentado aún más.

Se menciona por primera vez que los riesgos de mayor desempleo e inflación han aumentado.

Se incorpora una referencia a la volatilidad en las exportaciones netas, ausente en el comunicado anterior (aunque se señala que la "actividad económica ha seguido expandiéndose a un ritmo sólido".)

Desaparece la mención específica a la reducción del ritmo de desinversión en valores del Tesoro y MBS anunciada en marzo.

Ya no hay votos disidentes. Se añade que Neel Kashkari asistió como miembro alterno, lo cual no se había mencionado antes.

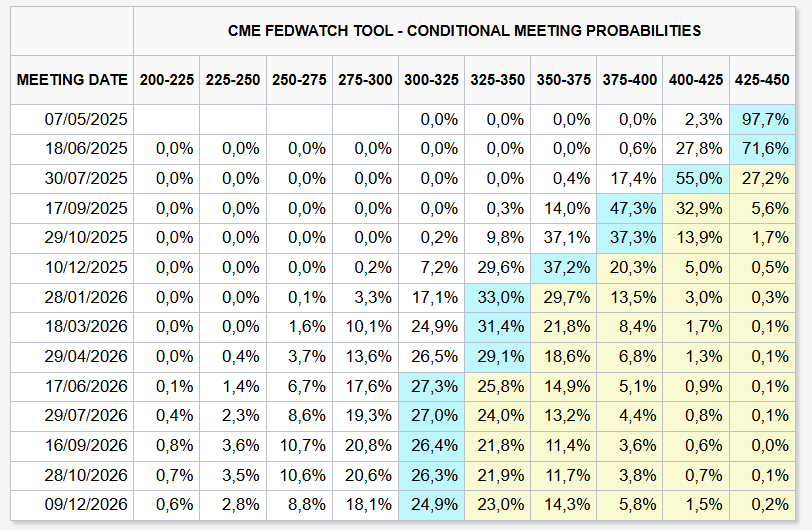

Los operadores siguen apostando por tres recortes de la Fed en 2025.

Pretendes que la Fed se adelante al ciclo… ¿Cuándo lo ha hecho?

Comentarios de Powell

SOBRE LOS PRECIOS / INFLACIÓN / POLÍTICA MONETARIA

Las expectativas de inflación a corto plazo han aumentado.

Si se mantienen los fuertes aumentos de aranceles anunciados, veremos una mayor inflación y un menor empleo.

Evitar una inflación persistente dependerá del tamaño, el momento de aplicación de los aranceles y las expectativas de inflación.

El comité considera que han aumentado los riesgos de mayor desempleo y mayor inflación.

La Fed podría encontrar sus dos mandatos (precios y empleo) en tensión a la vez. Tener que equilibrar objetivos implicaría un juicio difícil.

No creemos que debamos apresurarnos. Todo es muy incierto, debemos esperar.

Nuestra política es modestamente restrictiva.

No puedo decir con seguridad que conozco cuál es la trayectoria de tasa adecuada.

Si algo cambia, podemos actuar con rapidez.

Dependiendo de cómo se desarrollen las cosas, podríamos tener recortes de tasas o mantenerlas donde estamos.

La QE no fue más allá de los límites de nuestro mandato.

SOBRE LA ECONOMÍA

La caída del PIB del primer trimestre fue por una oscilación inusual en el comercio (importaciones).

El cambio inusual en el comercio complicó la medición del PIB.

Sabremos más con cada semana y mes sobre dónde terminarán los aranceles.

No puedo decir cuánto tiempo tomará.

La relación entre los datos de sentimiento y datos reales es muy débil. Por ahora vemos un cambio en sentimiento, pero la economía sigue sólida.

La gente está preocupada, pero el shock aún no ha llegado.

Mi instinto me dice que la incertidumbre es extremadamente elevada.

Los riesgos a la baja han aumentado.

Empresas y hogares están ampliamente preocupados, posponiendo decisiones.

Si no ocurre nada que alivie esas preocupaciones, esperaría que eso se refleje en los datos en semanas o meses.

SOBRE LOS TIPOS DE INTERÉS

Estamos bien posicionados para esperar mayor claridad antes de cambiar la política.

No creemos que debamos apresurarnos. Todo es muy incierto, debemos esperar.

Si algo cambia, podemos actuar con rapidez.

No puedo decir con seguridad que conozco cuál es la trayectoria de tasa adecuada.

Dependiendo de cómo se desarrollen las cosas, podríamos tener recortes de tasas o mantenerlas donde estamos.

Hay posibilidades de que no recorten tipos en todo el año.

Hay casos en los que los recortes de tipos serían apropiados este año.

SOBRE EL EMPLEO

El crecimiento salarial ha seguido moderándose.

El mercado laboral está en general equilibrado.

Si viéramos un deterioro significativo del mercado laboral, por supuesto que buscaríamos poder respaldarlo.

SOBRE LOS ARANCELES

Los aranceles hasta ahora han sido significativamente mayores a lo esperado.

No avanzaremos en los objetivos este año si se mantienen los aranceles.

Las discusiones comerciales podrían cambiar el panorama materialmente o no.

Los encuestados señalan a los aranceles como el factor que impulsa las expectativas de inflación.

SOBRE TRUMP / RELACIONES POLÍTICAS

No nos afecta en nada lo que diga Trump a la hora de hacer nuestro trabajo.

Yo no he pedido ninguna reunión con el presidente, tampoco sería apropiado.

No ha ocurrido que el presidente quiera reunirse conmigo.

El enfoque está en tomar las mejores decisiones para el pueblo estadounidense.

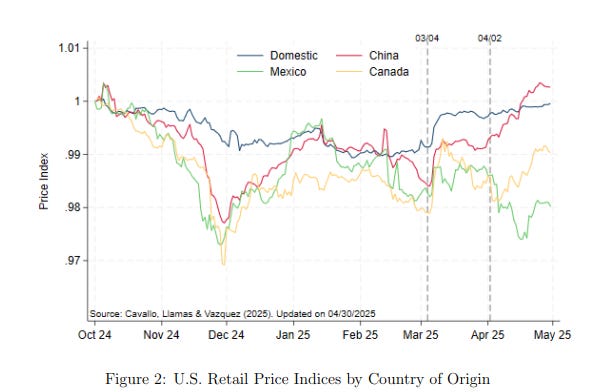

Impacto de los aranceles

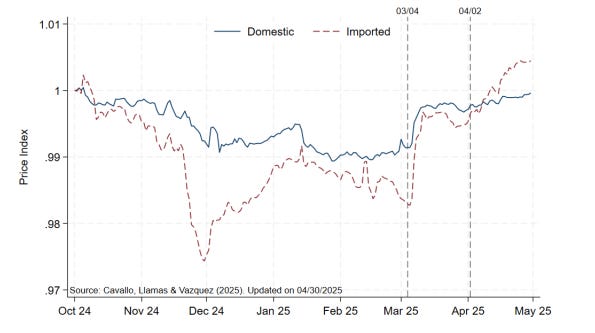

Tras los aranceles del 4 de marzo, los precios de bienes importados subieron un 1,5 %, mientras que los nacionales también aumentaron, aunque en menor medida.

En abril, los precios importados volvieron a subir de forma más marcada tras nuevos anuncios arancelarios, mientras que los precios de los bienes nacionales se estabilizaron.

Durante los tres primeros meses del año, los bienes importados registran una caída temporal de aproximadamente 2,5 puntos porcentuales alrededor de la temporada navideña, mientras que los bienes nacionales disminuyen en torno a un punto porcentual hasta principios de marzo.

Estos patrones reflejan descuentos estacionales y renovación en el surtido de productos, fenómenos comunes en los datos de precios minoristas.

Al comparar países, los productos chinos mostraron aumentos más duraderos, mientras que los provenientes de Canadá y México tendieron a estabilizarse, probablemente por las exenciones del USMCA o expectativas de acuerdos comerciales.

Curiosamente, incluso los productos nacionales en categorías no afectadas registraron incrementos graduales, lo que apunta a una estrategia preventiva de fijación de precios ante posibles disrupciones futuras o que son domesticos pero con partes importadas.

Aunque los ajustes fueron veloces, su tamaño fue limitado en relación con las tasas arancelarias impuestas. Esto sugiere que los minoristas están preparados para responder rápidamente a choques de política, aunque la incertidumbre sobre su duración modera la magnitud de los cambios.

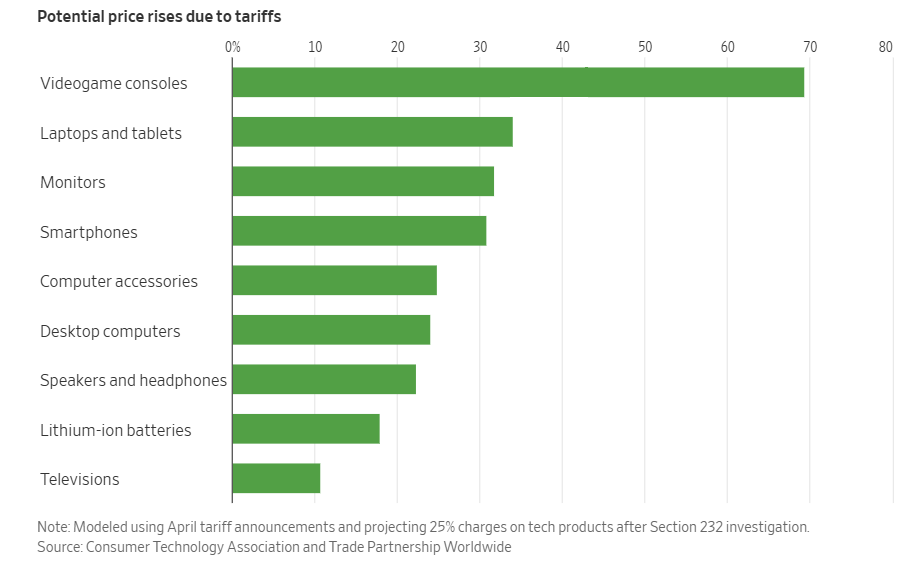

Un informe del WSJ publicaba hoy:

Los precios de las consolas de videojuegos podrían aumentar casi un 70% si no están exentas de los aranceles de Trump, según un nuevo modelo publicado por la Asociación de Tecnología del Consumidor.

Las proyecciones del grupo industrial muestran aumentos de aproximadamente el 30 % para productos de uso generalizado, como teléfonos inteligentes y computadoras portátiles. Esto supone que el gobierno imponga aranceles del 25% para dichos productos tras una investigación en curso bajo la Sección 232.

WSJ

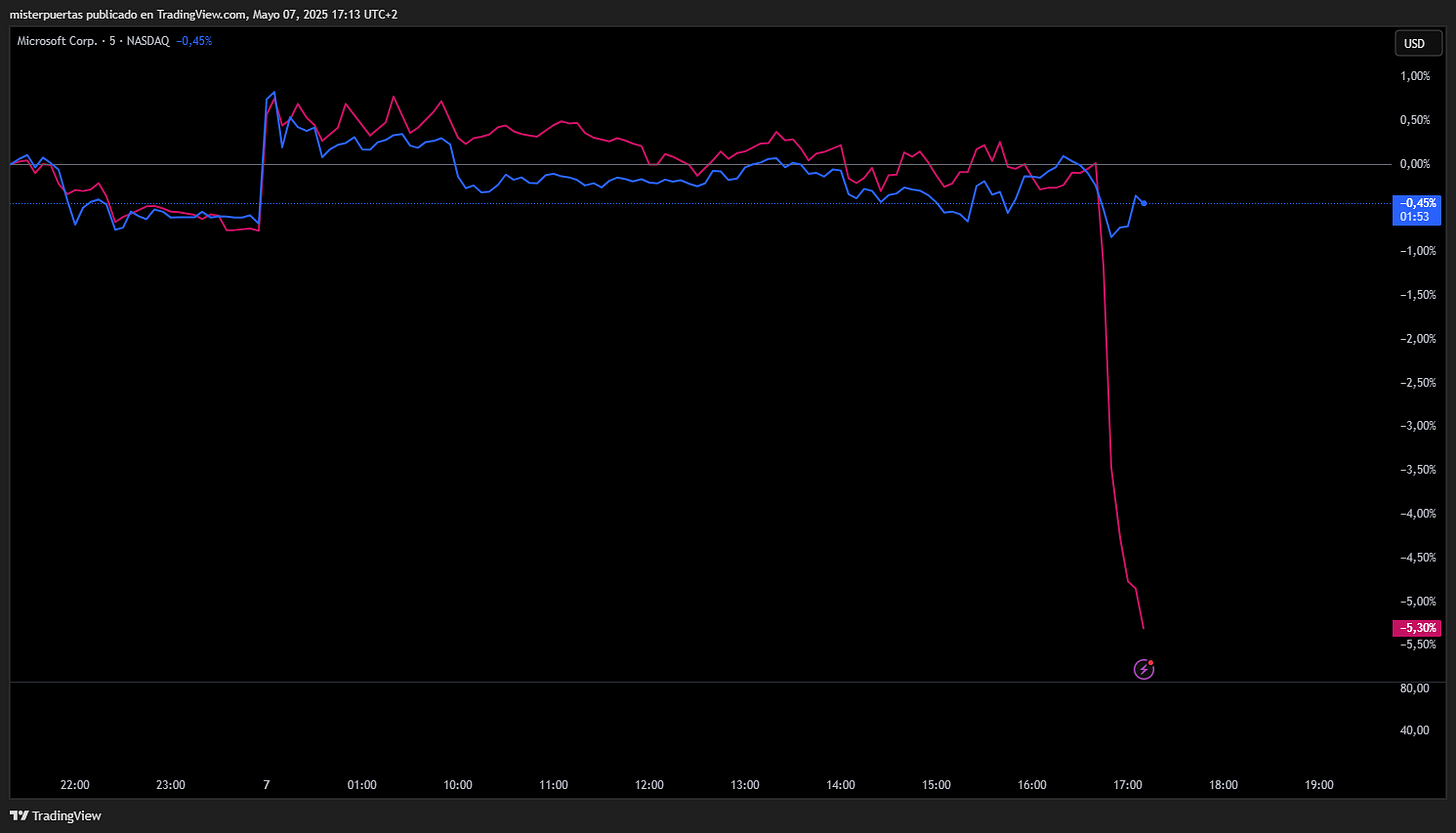

Caída de Alphabet

Alphabet GOOG cae un 8% después de que un ejecutivo de Apple comentara que las búsquedas en el navegador cayeron por primera vez en abril.

Además menionó que Apple explora integrar búsqueda con IA en su navegador, cree que Perplexity y Anthropic podrían ser opciones.

Contexto: Apple usa Google Search como buscador predeterminado en Safari, y por ello Google (Alphabet) paga miles de millones de dólares a Apple cada año. Si Apple decide reemplazar o complementar ese buscador con una alternativa de IA como Perplexity o Anthropic, Google perdería tanto tráfico como ingresos publicitarios, y eso es lo que ha provocado la caída del 5 % en las acciones de Alphabet.

Añade:

La tecnología está cambiando tan rápido que la gente podría dejar de usar los mismos dispositivos en pocos años, afirmó Cue. "Puede que dentro de 10 años no necesites un iPhone, por muy descabellado que parezca", declaró Cue.

La única forma de tener verdadera competencia es mediante cambios tecnológicos. Los cambios tecnológicos crean estas oportunidades. La IA es un nuevo cambio tecnológico y está creando nuevas oportunidades para los nuevos participantes .

Cue afirmó que, para mejorar, los jugadores de IA necesitarían mejorar sus índices de búsqueda . Pero, aunque eso no suceda rápidamente, tienen otras características que son "tan buenas que la gente se cambiará".

"Ahora hay suficiente dinero y suficientes grandes empresas, así que no veo cómo no va a suceder", dijo, refiriéndose a la transición de la búsqueda estándar a la IA . Cue también afirmó que los grandes modelos de lenguaje —la tecnología subyacente a la IA generativa— seguirán mejorando, lo que dará a los usuarios más motivos para cambiar.

Aún así, cree que Google debería seguir siendo el predeterminado en Safari y dice que ha perdido el sueño por la posibilidad de perder la participación en los ingresos de su acuerdo.

Sin embargo… Apple y Microsoft llegaron a un acuerdo anual renovable sobre el uso de su motor de búsqueda.

Este acuerdo sugiere que Apple estaría diversificando sus opciones de búsqueda, y podría estar considerando Bing como alternativa parcial a Google.

¿Cómo puede impactar a Alphabet?

Alphabet es mucho más que un buscador: Youtube, Android, Gemini, Waymo, inversiones en cientos de empresas, solo la inversión en SpaceX les supuso 8mil millones en los ultimos earnings.

Sin embargo, el 60% del revenue y el 80% del beneficio operativo viene de search.

¿El anuncio de Trump tan esperado?

Trump planea anular las restricciones globales a los chips en medio del debate sobre las limitaciones a la IA.

El S&P500 salta un 0.6% al instante para cerrar el día de “bandazos” con buen tono.

Analicemos friamente lo que significa esto… En primer lugar y muy IMPORTANTE: No se trata de eliminar las restricciones o los aranceles a China. Se trata más bien de suavizar las restricciones en Oriente Medio.

Otro punto importante… NO ha sido anunciado por Trump fue Bloomberg citando a la adminsitración Trump y personas “familiarizadas con el asunto”.

¿Qué busca revertir Trump?

La norma de “difusión de IA” (AI Diffusion Rule), que debía entrar en vigor el 15 de mayo, no será aplicada.

Esta norma, establecida por Biden, clasificaba a los países en tres niveles según el riesgo geopolítico, limitando la exportación de chips avanzados (como los de NVIDIA) a muchos de ellos.

La medida original buscaba restringir el acceso global a chips de IA avanzados (como los H100) para evitar que llegasen a manos de adversarios como China, Rusia, Irán o Corea del Norte.

¿Por qué se revoca?

Ha generado fuerte oposición de empresas tecnológicas como NVIDIA y de gobiernos extranjeros, especialmente en regiones aliadas como Arabia Saudí y Emiratos Árabes Unidos, que se han quejado de estar injustamente limitados en su capacidad para adquirir chips de IA.

Funcionarios de Trump están trabajando en una nueva normativa que reemplace a la actual, pero que no ha sido publicada todavía. Esta norma buscaría fortalecer el control de exportaciones sin aplicar la estructura rígida de niveles creada por Biden.

Implicaciones

Este giro marcaría un cambio importante en la política de seguridad tecnológica de EE. UU..

Podría beneficiar a empresas estadounidenses como NVIDIA, que han presionado contra las restricciones por afectar sus ingresos internacionales.

También reflejaría una estrategia más flexible y comercialmente favorable hacia aliados de EE. UU., incluso si eso supone un mayor riesgo de filtración tecnológica hacia países rivales.

Para mañana…

Reino Unido

🌶️ Índice precios de la vivienda (jueves): Se espera que caiga un -0.1%, frente al crecimiento del 0.2% anterior, señal de enfriamiento en el mercado inmobiliario.

🌶️🌶️🌶️ Decisión de tipos del Banco de Inglaterra (jueves): Se espera que el BoE mantenga los tipos en el 4.25%, en línea con el consenso. El mercado también estará atento a la votación interna: se anticipa que 1 miembro vote por subirlos y 8 por mantenerlos, lo que revelaría una división leve en el comité.

Estados Unidos

🌶️🌶️🌶️ Solicitudes semanales de subsidio por desempleo (jueves): Se espera un dato cercano a 235K, ligeramente inferior a las 241K de la semana pasada.

🌶️ Productividad no agrícola del primer trimestre (jueves): Se espera un crecimiento del 1.5%, tras una contracción del -0.4% en el trimestre anterior, reflejando una mejora en la eficiencia del trabajo.

🌶️ Costes laborales unitarios del primer trimestre (jueves): Se espera que se moderen a 2.2%, desde un preocupante 5.3% anterior, lo que aliviaría la presión inflacionaria sobre los márgenes empresariales.

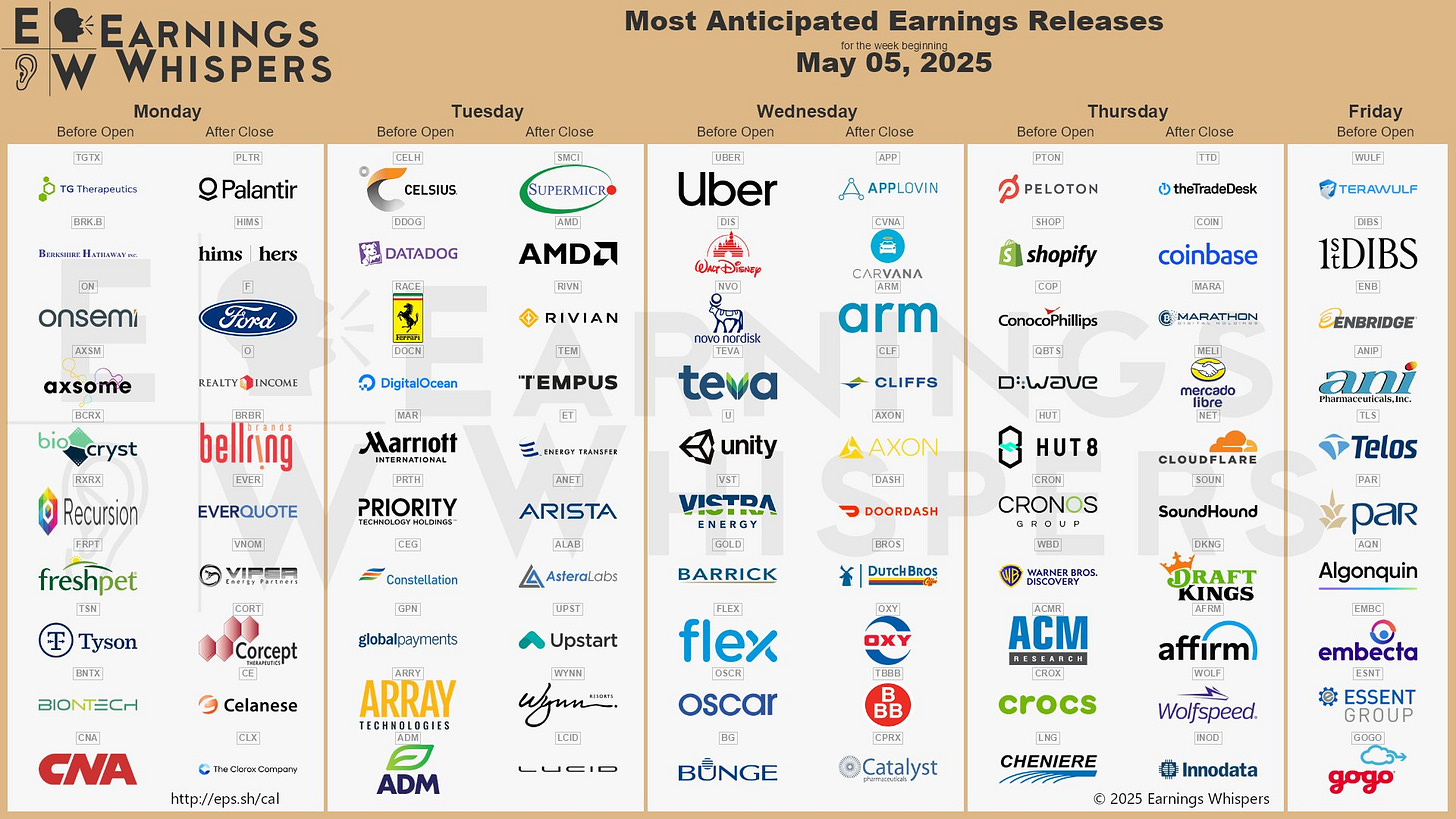

Earnings

Compartir

Gracias por leer

Diego