Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente y de forma generalizada a la baja. El S&P 500 cayó un -0.54%, el Nasdaq un -0.68%, el Dow Jones un -0.53%, y el Russell 2000 un -1.38%.

Si bien los datos de IPC e IPP sirvieron para reafirmar la bajada de tipos de la semana que viene, también dieron a entender que la inflación por encima de los objetivos es algo con lo que se convivirá quizás más tiempo del esperado. Para 2025, las bajadas de tipos que se descuentan son solo dos.

El resultado de esto es un aumento de los rendimientos a largo plazo y del dólar, factores que pueden debilitar los activos de riesgo. Y así fue: hoy las pequeñas compañías volvieron a ser las grandes perdedoras, corrigiendo ya un 4% desde los máximos recientes del 25 de noviembre.

La amplitud del mercado empieza a decepcionar. Pese a que los "7 magníficos" mantienen el tipo y el S&P 500 sostiene los 6050 puntos, se observa debilidad generalizada. Nvidia sigue plana y por encima de los 135 dólares.

A nivel estacional, es cierto que estamos en la peor semana de diciembre, pero uno de los mejores periodos del año está a punto de comenzar.

Los bonos se desplomaron en el día, con un desempeño inferior en el tramo largo. Esto no solo fue afectado por el dato de inflación, sino también por una mala subasta a 30 años. El dólar sube por quinto día consecutivo.

El oro volvió a caer por debajo de los 2.700 dólares. Bitcoin mantiene los 100.000 dólares. Los precios del crudo terminaron el día sin cambios.

El foco…

El BCE ha llevado a cabo una nueva bajada de tipos:

LWS Financial Research: Tesis y análisis desde un enfoque macro

(No es un patrocinio, es una colaboración amistosa. Pinchar sobre el enlace es de gran ayuda para este boletín.)

Hola, me llamo Albert Millan, y soy un inversor particular con una filosofía de inversión basada en el value investing y aderezada con un enfoque macroeconómico.

LWS Financial Research nace con el objetivo de convertirse en la comunidad de inversión de referencia en habla hispana y de ofrecer un servicio de research profundo y completo para el inversor de a pie.

¿Qué encontrarás en esta LWS Financial Research?

Un análisis de una idea de inversión cada mes.

Análisis geopolítico mensual aplicado directamente a las ideas de inversión proporcionadas.

Deep dives temáticos y sectoriales, explorando en detalle las tendencias y oportunidades más relevantes.

Seguimiento y gestión de una cartera modelo.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.54%

🔴 Dow Jones -0.53%

🔴 Nasdaq100 -0.68%

🔴 Russell2000 -1.38%

Otros activos

🔴 WTI -0.44%

🔴 XAU/USD -1.38%

🔴 BTC/USD -1.04%

Europa

🟢 German DAX +0.13%

🔴 Stoxx 600 -0.14%

🔴 France's CAC -0.03%

🔴 Spain's Ibex -0.21%

Asia

🟢 Nikkei 225 +1.21%

🟢 Hang Seng +1.20%

🔴 Nifty 50 -0.38%

Divisas

🟢 DXY +0.30% ≈ 106.645

🔴 EUR/USD -0.28%

🟢 USD/JPY +0.11%

🔴 GBP/USD -0.61%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Si bien los datos de IPC e IPP sirvieron para reafirmar la bajada de tipos de la semana que viene, también dieron a entender que la inflación por encima de los objetivos es algo con lo que se convivirá quizás más tiempo del esperado. Para 2025, las bajadas de tipos que se descuentan son solo dos.

El resultado de esto es un aumento de los rendimientos a largo plazo y del dólar, factores que pueden debilitar los activos de riesgo. Y así fue: hoy las pequeñas compañías volvieron a ser las grandes perdedoras, corrigiendo ya un 4% desde los máximos recientes del 25 de noviembre.

La amplitud del mercado empieza a decepcionar.

ZeroHedge

Pese a que los "7 magníficos" mantienen el tipo y el S&P 500 sostiene los 6050 puntos, se observa debilidad generalizada.

Nvidia sigue plana y por encima de los 135 dólares.

A nivel estacional, es cierto que estamos en la peor semana de diciembre, pero uno de los mejores periodos del año está a punto de comenzar.

Renta fija

Los bonos se desplomaron en el día, con un desempeño inferior en el tramo largo. Esto no solo fue afectado por el dato de inflación, sino también por una mala subasta a 30 años.

ZeroHedge

Divisas y materias primas

El dólar sube por quinto día consecutivo.

El oro volvió a caer por debajo de los 2.700 dólares.

Bitcoin mantiene los 100.000 dólares.

Los precios del crudo terminaron el día sin cambios.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Adobe (ADBE): Las previsiones fueron débiles a pesar de superar los ingresos y el beneficio ajustado por acción.

Ciena Corp (CIEN): Superó las expectativas de ingresos.

Nordson (NDSN): Las perspectivas para el próximo trimestre y el año fiscal 2025 decepcionaron.

Oxford Industries (OXM): Redujo las expectativas de ventas y beneficios por acción para el año fiscal 2024.

Warner Bros Discovery (WBD): Anunció una nueva estructura corporativa que consistirá en dos divisiones: Redes Lineales Globales y Streaming & Estudios.

Centene Corp (CNC): Prevén un beneficio mejor de lo esperado para 2025, apostando por la fortaleza de sus planes comerciales para neutralizar los mayores costos en sus planes de salud respaldados por el gobierno, según Reuters.

Keros Therapeutics (KROS): La actualización del ensayo de fase 2 TROPOS vio una suspensión voluntaria de los brazos de tratamiento de 3,0 mg/kg y 4,5 mg/kg debido a preocupaciones de seguridad.

Kroger (KR): Anunció un nuevo programa de recompra de acciones por 7,5 mil millones de dólares, reemplazando la autorización previa de 1 mil millones de dólares, y planea una recompra acelerada de 5 mil millones de dólares.

Hershey (HSY): Rebajada a 'Infraponderar' desde 'Peso Igual' con un precio objetivo de 160 USD (prev. 175). La firma señala que Hershey está al borde de una presión histórica en los beneficios en 2025 y 2026 debido al aumento de los precios del cacao, argumentando que las estimaciones de ganancias deben reducirse sustancialmente.

Celsius Holdings (CELH): Iniciada con una calificación de 'Sobreponderar' en JPMorgan con un precio objetivo de 37 USD, argumentando que la desaceleración en la categoría de bebidas energéticas en los EE. UU. no invalida los vientos favorables seculares de Celsius que deberían llevar a un crecimiento constante de las ventas dentro de los productos básicos.

Constellation Energy (CEG): Mejorada a 'Comprar' desde 'Neutral' con un precio objetivo de 269 USD (prev. 237). BofA considera que la empresa está "en la mejor posición para prosperar" debido a la creciente demanda, la reducción de la oferta y la probable claridad regulatoria próxima, y cree que este potencial no está reflejado en su precio actual.

Intel (INTC): Indicó que la empresa invertirá más en productos bajo un nuevo liderazgo, según la conferencia de Barclays; a corto plazo usará TSMC (TSM) si los productos son mejores, probablemente venderá parte de su participación en Mobileye (MBLY) con el tiempo, y planea sacar a bolsa Altera. El rol de Johnston como CEO de productos es permanente.

Western Digital Corp (WDC): Los rumores de los operadores sugirieron que la caída de Western Digital se debió a una guía a la baja en la conferencia de Barclays, señalando que los precios fueron peores de lo esperado.

Apple (AAPL): El chip de Apple con nombre en clave Proxima aparecerá en el iPad y Mac en 2026; se acerca al cambio de Broadcom (AVGO) para los chips de iPhone y redes domésticas.

Boeing (BA): Comprometida a expandirse en Carolina del Sur; una inversión adicional creará 500 empleos; el programa 787 Dreamliner planea aumentar a una tasa de 10 aviones por mes para 2026; planea invertir 1 mil millones de dólares en mejoras de infraestructura en su sitio del condado de Charleston.

En la sesión europea…

Resumen de sesión

Los mercados de acciones europeos cerraron a la baja el jueves, después de que el Banco Central Europeo (BCE) redujera los tipos de interés en 25 puntos básicos, como se esperaba, y dejara abierta la posibilidad de más medidas de estímulo para apoyar una economía en dificultades en medio de riesgos políticos crecientes.

El índice paneuropeo STOXX 600 (.STOXX) cerró una sesión volátil con una caída del 0,1%, aunque las acciones bancarias sensibles a los tipos de interés de la zona euro (.SX7E) subieron un 0,3%.

El BCE recortó los tipos de interés por cuarta vez este año, ya que las preocupaciones por la inflación han disminuido, cambiando el enfoque al debate sobre si las reducciones son lo suficientemente rápidas para respaldar una economía estancada que también enfrenta el riesgo de una nueva guerra comercial con Estados Unidos.

Sin embargo, algunos inversores se centraron en los comentarios de la presidenta Christine Lagarde, quien subrayó que la lucha contra la inflación aún no ha terminado. Posteriormente, los rendimientos del bono alemán de referencia subieron ligeramente.

Los participantes del mercado ahora están descontando unos 120 puntos básicos adicionales de recortes en los tipos de interés para finales de 2025, según datos compilados por LSEG.

"El BCE se apega al guion. La inflación está desacelerándose, los indicadores adelantados sugieren que el crecimiento salarial se desacelerará y el crecimiento económico es débil pero no catastrófico", dijo Mathieu Savary, estratega europeo de BCA Research. "Por lo tanto, mantener un ritmo constante de flexibilización es adecuado y permite mantener municiones en reserva en caso de que surja una guerra comercial el próximo año".

El índice STOXX ha ganado más del 8% en lo que va del año, gracias a las expectativas de menores costos de endeudamiento, mientras que el índice de referencia estadounidense S&P 500 (.SPX) avanzó más del 27%.

La zona euro ha tratado de navegar por una economía en desaceleración, la inestabilidad política en Alemania y Francia, y la débil demanda de China, su principal consumidor, este año. Dado que la mayoría de las empresas europeas dependen de las exportaciones, una guerra comercial con Estados Unidos sigue siendo un obstáculo significativo para 2025.

Otros bancos centrales de la región, incluida la Swiss National Bank y el Banco Central de Dinamarca, también redujeron sus tipos de interés.

Las acciones suizas (.SSMI) cerraron al alza con un 0,3%, mientras que las acciones danesas (.OMXC25CAP) perdieron un 0,5%.

En el índice STOXX, los recursos básicos (.SXPP) fueron el sector con mayores caídas, con un descenso del 1,7%, mientras que el sector del lujo (.STXLUXP) lideró las ganancias con un aumento del 0,9%.

Algunos comentarios de acciones

La italiana Brunello Cucinelli (BCU.MI) subió un 8% después de que el grupo de lujo mejorara su guía de ingresos para 2024.

SThree Plc (STEMS.L) se desplomó un 26% después de que el reclutador británico advirtiera sobre los beneficios del año fiscal actual, citando condiciones difíciles en el mercado laboral en medio de una creciente incertidumbre política y macroeconómica, particularmente en Europa.

Diageo Plc (DGE.L) subió un 2,7% después de que UBS mejorara su calificación, citando señales positivas en el negocio estadounidense del fabricante de bebidas espirituosas.

La farmacéutica suiza por contrato Lonza (LONN.S) subió un 4,9% tras anunciar planes para abandonar su negocio de cápsulas e ingredientes de salud.

En la sesión asíatica…

Las acciones asiáticas subieron, impulsadas por las ganancias en el sector tecnológico, después de que la inflación moderada en EE. UU. reforzara la expectativa de un recorte de tipos por parte de la Reserva Federal la próxima semana. El índice MSCI Asia Pacific subió hasta un 1,1%, su mayor ganancia en una semana. Entre los principales contribuyentes al alza se encuentran TSMC, Tencent y Samsung Electronics. Un subíndice de acciones de tecnología de la información avanzó hasta un 1,8%.

Este aumento sigue el rally en Wall Street, donde el índice tecnológico Nasdaq 100 subió un 1,9%, alcanzando un máximo histórico. También se centra la atención en la región sobre si China publicará detalles del resultado de una importante reunión económica que se espera concluya el jueves.

Los índices de Hong Kong subieron más de un 1%, respaldados por apuestas de un estímulo más fuerte. Las acciones japonesas cerraron al alza por cuarto día consecutivo, apoyadas por la reciente debilidad del yen. Bloomberg News informó que los funcionarios del Banco de Japón ven poco costo en esperar antes de subir los tipos de interés.

En Corea del Sur, las acciones subieron ante las expectativas de que el presidente Yoon Suk Yeol pueda ser destituido en una votación parlamentaria este fin de semana debido a su fallido intento de ley marcial. Algunos analistas del mercado han sugerido que su salida podría reducir la incertidumbre política y estabilizar el sentimiento.

“Todavía no estamos convencidos de sobreponderar las acciones chinas, en gran parte porque no hemos visto un repunte significativo en la demanda interna”, dijo Dayeon Hong, gestora de cartera multiactivos de Shinhan Asset Management Co. en Seúl, en una entrevista con Bloomberg TV. Añadió que China podría ver más potencial de crecimiento el próximo año si se implementa una política monetaria "moderadamente laxa" y una política fiscal proactiva.

Eventos relevantes de la jornada

China planea mayores estímulos para el año 2025

China ha anunciado medidas de estímulo para 2025, incluyendo un aumento en el déficit presupuestario, recortes en tasas de interés y en el coeficiente de reservas bancarias.

China dio señales de mayor endeudamiento y gasto público en 2025 con un cambio de enfoque de política hacia el consumo, en un esfuerzo por reparar el eslabón débil de la economía mientras los inminentes aranceles estadounidenses amenazan las exportaciones. - Bloomberg

Además, emitirá bonos especiales a largo plazo para financiar infraestructura y gasto público. Aunque no se han dado fechas específicas, se espera que el banco central recorte el coeficiente de reservas obligatorias este año y las tasas de interés a principios de 2025.

El anuncio, realizado durante la Conferencia Central de Trabajo Económico, sigue la reciente decisión del Politburó de adoptar una política monetaria "moderadamente laxa", la primera en 14 años.

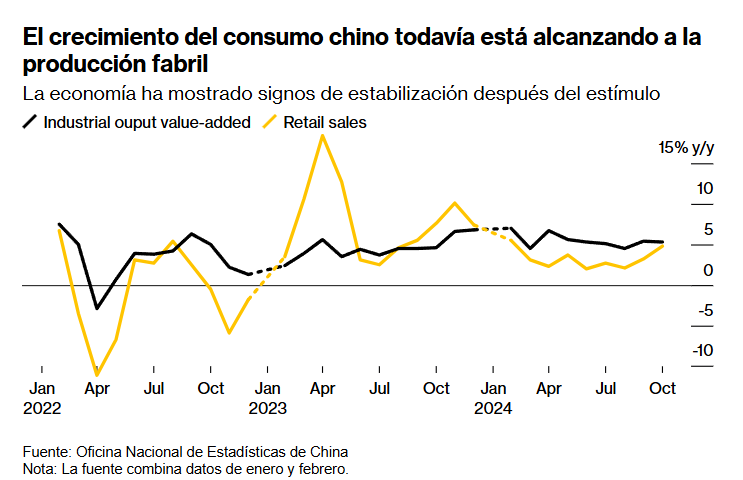

Aunque China está en camino de alcanzar su objetivo de crecimiento del 5% para 2024, , después de que el gasto de consumo y la actividad fabril registraran un leve repunte en las últimas semanas. Todos sabemos que enfrenta desafíos significativos:

La confianza empresarial y del consumidor sigue baja, la deflación persiste, y el sector inmobiliario no muestra signos de recuperación.

Además, una posible guerra comercial con EE. UU. amenaza el papel de las exportaciones como motor de crecimiento.

El estímulo monetario por sí solo no ayuda a salir del problema. Es el estímulo fiscal el que ayuda a fortalecer el consumo y los balances privados de la población.

Los rendimientos de la deuda China a 10 años han pasado de 2.7% a inicios de 2024 a 1.8% ahora, ante la expectativas de menor crecimiento e inflación:

Cómo extra:

La Conferencia Central de Trabajo Económico de China anunció que mantendrá la estabilidad básica del yuan, asegurando que el tipo de cambio se mantenga en un nivel razonable y equilibrado.

Además, se incrementarán de manera adecuada las pensiones básicas. Se controlará de forma razonable la oferta de nuevos terrenos para el sector inmobiliario, impulsando el manejo de los inventarios de viviendas comerciales.

Pero todos sabemos que lo van a tener que dejar hacer…

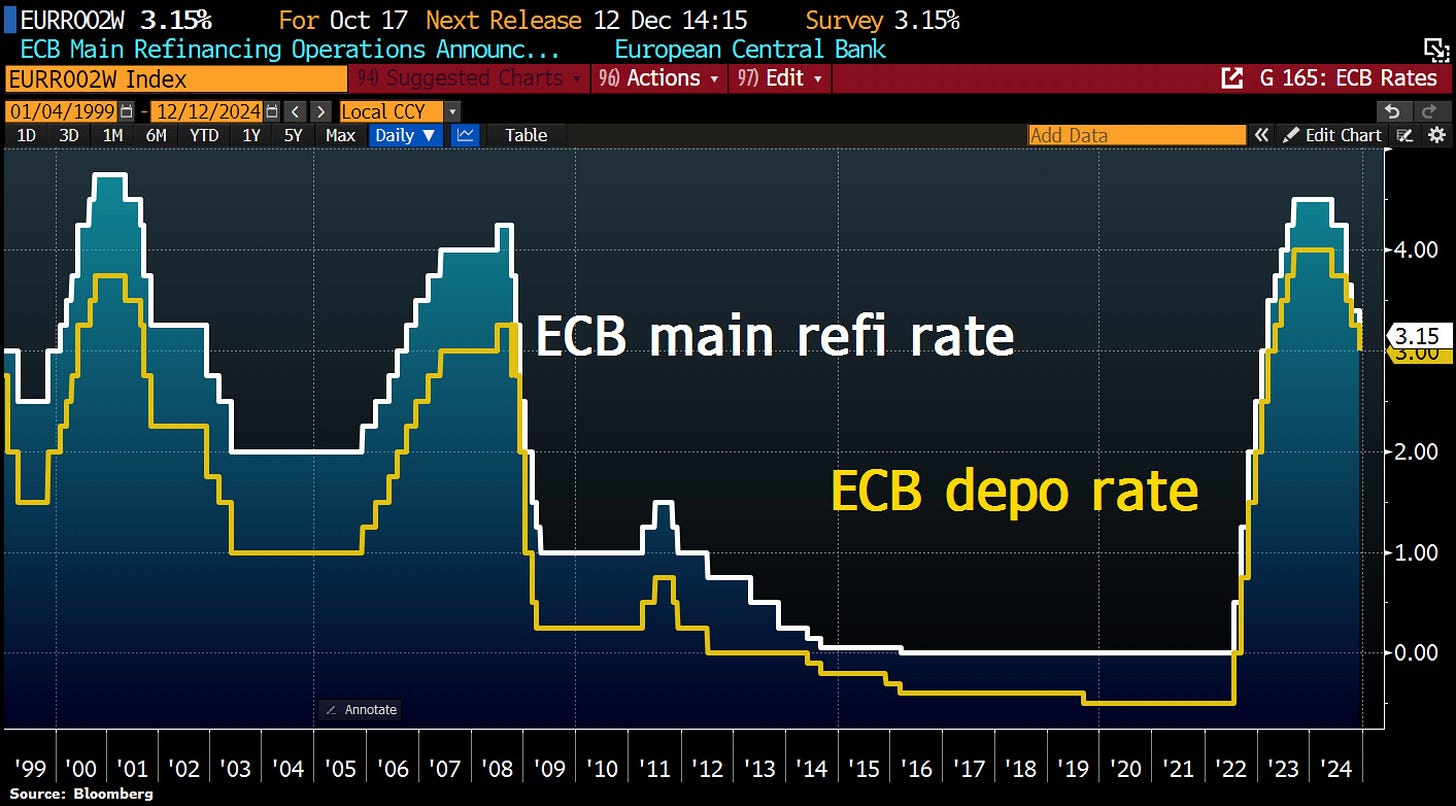

Bajadas de tipos del BCE

El Banco Central Europeo (BCE) ha anunciado una reducción de 25 puntos básicos en sus principales tasas de interés, alineándose con las expectativas del mercado.

Los cambios son los siguientes:

Tasa de Depósito: Se reduce de 3.25% a 3.00%.

(Esta es la tasa que los bancos reciben por depositar dinero en el BCE y suele ser un indicador clave de la política monetaria).

Tasa de Refinanciación Principal: Se reduce de 3.40% a 3.15%.

(Es la tasa que los bancos pagan al BCE por préstamos a corto plazo, siendo una referencia central para el costo del crédito en la economía).

Facilidad Marginal de Crédito: Se reduce de 3.65% a 3.40%.

(Esta es la tasa que los bancos pagan por acceder a préstamos de emergencia a un día, generalmente usada como último recurso).

Otros puntos relevantes del comunicado: No deja clara ninguna dirección clara para las tasas de interés futuras:

Ha retirado la mención de que su política monetaria es "restrictiva" en su declaración oficial. Esto sugiere que ya no considera que las tasas de interés actuales estén diseñadas específicamente para enfriar la economía, lo que podría ser una señal de que el ciclo de aumentos de tasas se está preparando para una postura más neutral.

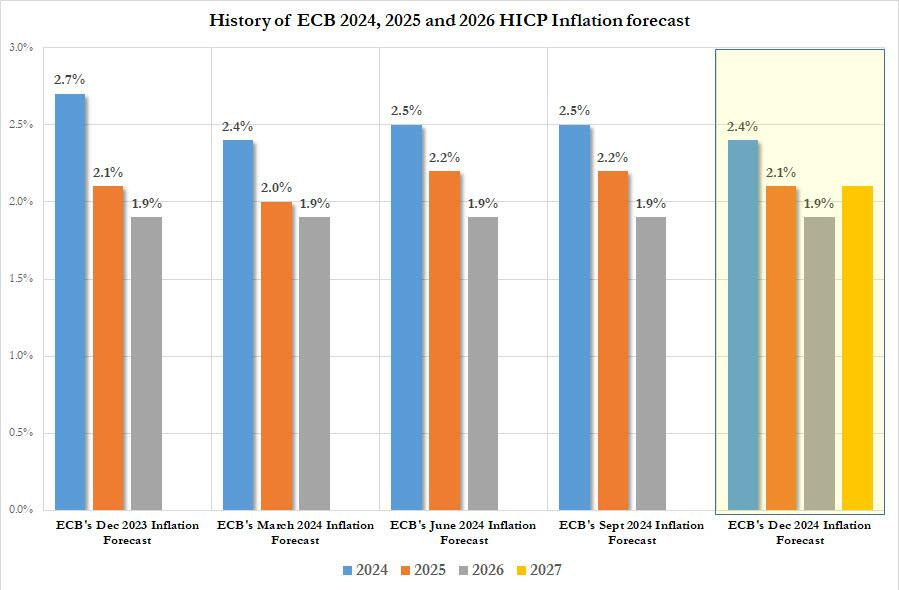

El BCE también rebaja sus previsiones económicas:

INFLACIÓN DEL IPCA:

2024: 2,4% (anterior: 2,5%),

2025: 2,1% (antes 2,2%).

2026: 1,9% (anterior: 1,9%),

2027: 2,1%

ZeroHedge

INFLACIÓN BSUBYACENTE DEL IPCA (EXCEPTO ENERGÍA Y ALIMENTOS):

2024: 2,9% (anterior: 2,9%),

2025: 2,3% (anterior: 2,3%),

2026: 1,9% (anterior: 2,0%), 2027: 1,9%.

PIB:

2024: 0,7 % (anterior: 0,8 %),

2025: 1,1% (anterior: 1,3%),

2026: 1,4 % (anterior: 1,5 %), 2027: 1,3 %

El BCE tiene la intención de detener las reinversiones de los activos adquiridos bajo el programa de compra de emergencia por la pandemia (PEPP) al final de 2024. Esto marca un paso hacia la normalización de su balance, reduciendo gradualmente el apoyo monetario extraordinario introducido durante la pandemia.

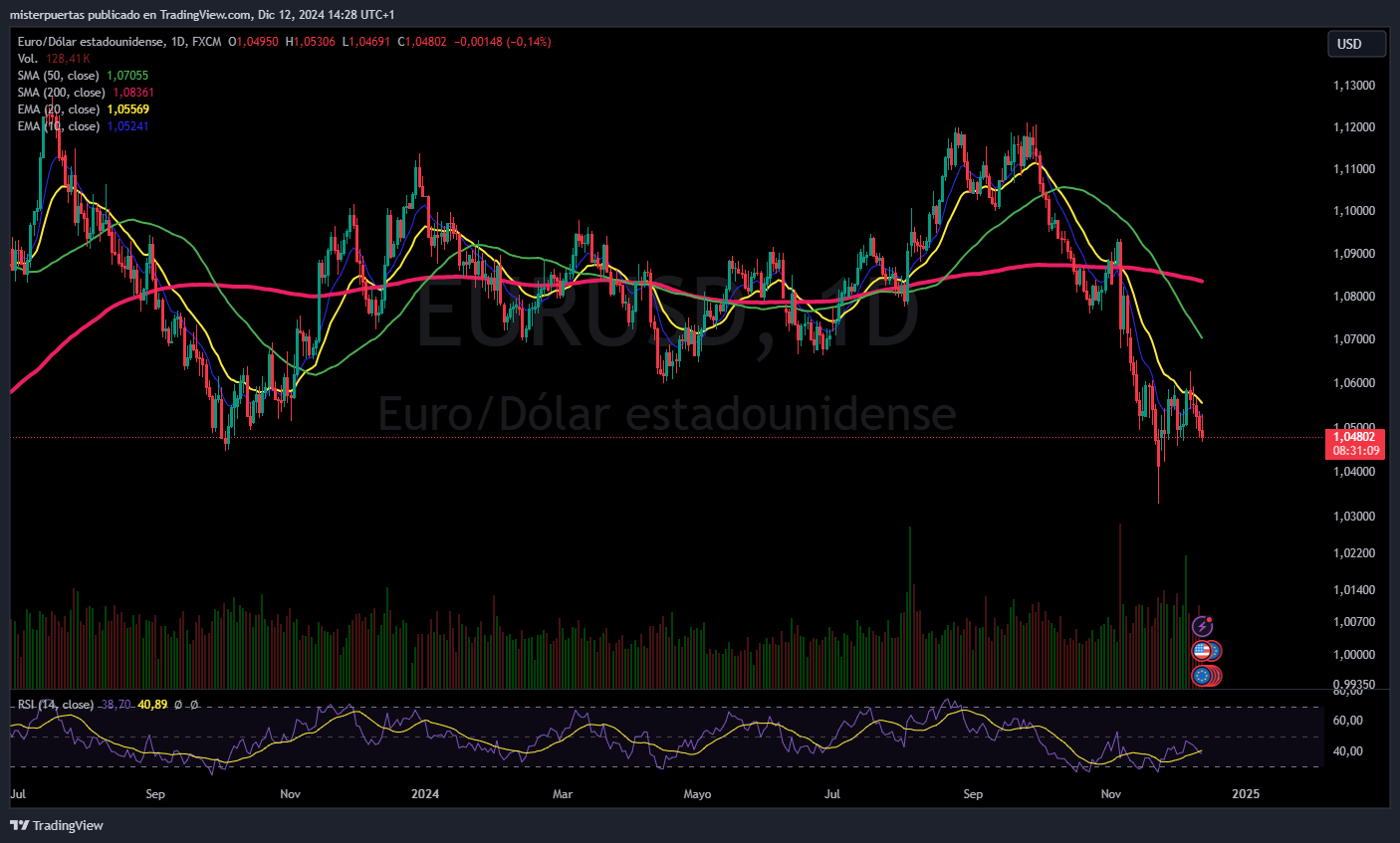

El EUR/USD ligeramente a la baja tras este anuncio ya esperado.

Unas horas después se filtró que algunos argumentaron que el BCE está sobreestimando el crecimiento del próximo año, que podría ser inferior al 1% con los aranceles de Trump. Y contrario a las palabras de Lagarde, muchos anailistas están especulando con la posibilidad de que se den dos bajadas de 25pb en las próximas reuniones.

Inicio de año fiscal del Tesoro

En noviembre, el segundo mes del año fiscal 2025, Estados Unidos gastó 584.200 millones de dólares, marcando un aumento del 14% respecto al año anterior y estableciendo un récord para ese mes.

Este incremento en el gasto estuvo impulsado principalmente por mayores desembolsos en salud, defensa y seguridad social, con un aumento destacado de 50.000 millones de dólares en los pagos de Medicare.

Sin embargo, el crecimiento del gasto superó ampliamente el incremento de los ingresos fiscales. Durante el mismo mes, el gobierno recaudó 301.800 millones de dólares en impuestos, apenas un 9,8% más que los 274.800 millones recaudados en noviembre del año pasado.

ZeroHedge

Este desequilibrio entre ingresos y gastos contribuyó a que el déficit en octubre y noviembre se disparara hasta 624.200 millones de dólares, una cifra asombrosa incluso teniendo en cuenta ajustes de calendario que explicaron el superávit extraordinario de septiembre.

Específicamente, el déficit de noviembre, de 367.000 millones de dólares, superó las estimaciones de consenso de 353.000 millones en 14.000 millones. Además, si combinamos octubre y noviembre, no solo encontramos un aumento del déficit del 64% respecto al mismo periodo del año anterior, sino que esta cifra combinada representa el déficit más alto jamás registrado en los dos primeros meses del año fiscal, superando incluso los niveles de gasto de la crisis de la covid.

En términos históricos, este inicio de año fiscal 2025 es oficialmente el peor comienzo registrado para el Tesoro estadounidense.

ZeroHedge

A esta situación se suma que los costos del servicio de la deuda continúan aumentando. En noviembre, los intereses brutos ascendieron a 87.000 millones de dólares, un incremento de 7.000 millones respecto a los 80.000 millones registrados en el mismo mes del año anterior.

Estas cifras reflejan un desafío monumental para cualquier intento de controlar la deuda pública, que ha alcanzado el 120% del PIB tras cuatro años de gasto expansivo bajo la administración Biden. Con este escenario, se han depositado esperanzas en la administración Trump, con Elon Musk y Vivek Ramaswamy, quienes buscan formas de reducir el gasto público. Sin embargo, los principales rubros de desembolsos, como salud y seguridad social, presentan enormes desafíos políticos.

Cualquier intento de implementar recortes significativos, como los 2 billones de dólares propuestos por Vivek, podría desencadenar una revuelta dentro del aparato estatal y generar una crisis gubernamental de gran magnitud.

ZeroHedge

¿Para quién es el peor?

Para los que piensan que el Gobierno debe equilibrar su balance, que ven siempre la perspectiva pesimista, y para los ciudadanos que no no invierten o que tienen pocos recursos para invertir.

Mayores déficits = Mayores diferencias sociales

Especialmente para los que no invierten, porque esto genera inflación monetaria. Popr tanto, el punto positivo de esto es que es el MEJOR año para el crecimiento económico y de los mercados.

Cómo deja esto al oro:

Los argumentos alcistas a favor del oro se mantienen: rinde más en un ciclo de recortes, protege frente a un paso en falso de la Reserva Federal y es un activo duro, ya que EE.UU. sigue imprimiendo déficits fiscales. Además, los bancos centrales siguen comprando y también es una apuesta para China.

En cuanto al cobre, afirman que «....es su apuesta más limpia en China, siempre y cuando hagan algo.

Pese a las compras anunciadas de China que mejoran el sentimiento y sobre todo los estímulos anunciados, no termino de ver el mometum actual al oro.

Si la administración Trump se pone sería recortando el déficit, creo que puede frenar su movimiento a corto plazo.

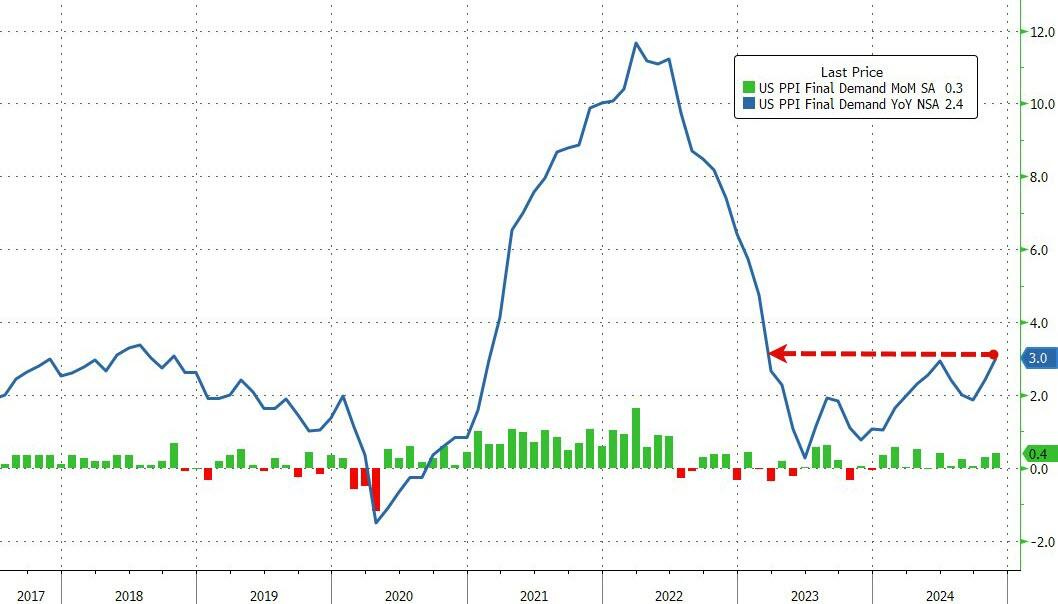

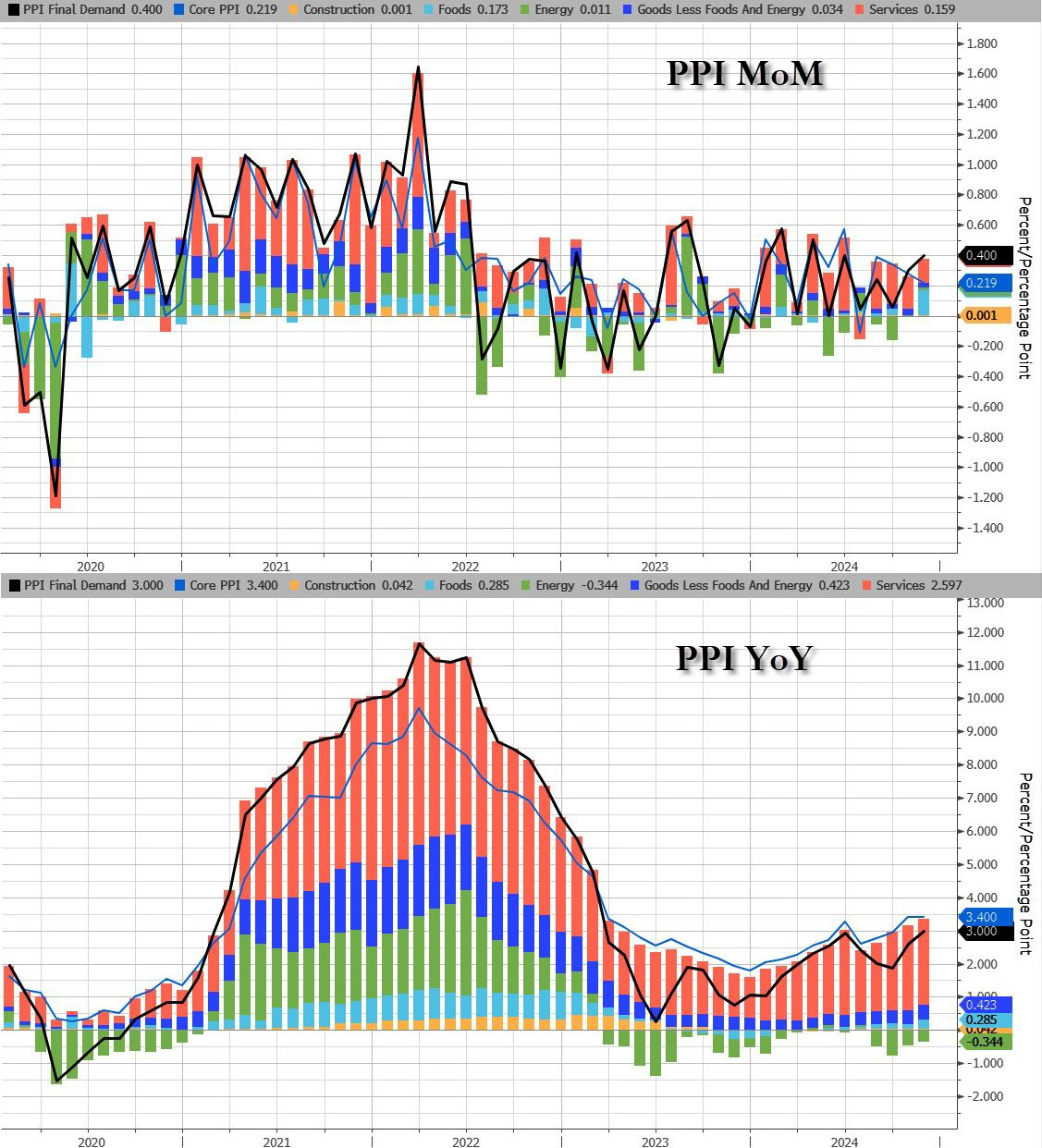

IPP estadounidense

Los precios de fábrica en EE. UU. aumentaron un 0.4% mensual en noviembre de 2024, superando la revisión al alza del 0.3% en octubre y duplicando la previsión del mercado de un 0.2%.

Este es el mayor incremento mensual en cinco meses.

En términos anuales, la inflación de precios al productor se aceleró por segundo mes consecutivo, alcanzando el 3%, desde un dato revisado al alza de 2.6%.

Fue impulsado por un aumento del 0.7% en los costos de bienes, liderado por los alimentos (3.1%), destacando los huevos de gallina con un aumento del 54.6%. También subieron los precios de vegetales frescos y secos, frutas frescas y melones, aves procesadas, cigarrillos no electrónicos y electricidad residencial.

Además, los precios de servicios aumentaron un 0.2%, destacando los márgenes de mayoristas de maquinaria y vehículos (1.8%).

Mientras tanto, el índice PPI subyacente, que excluye categorías volátiles como alimentos y energía, subió un 0.2% mensual, por debajo del 0.3% en octubre y en línea con las previsiones.

Este fue el menor aumento en los precios al productor subyacentes en cuatro meses. En términos anuales, la tasa subyacente se mantuvo estable en 3.4%, igual al nivel revisado al alza del mes anterior y por encima de las expectativas de 3.2%.

Dice Timiraos:

Ten cuidado con esa discrepancia del IPC:

Después del Índice de Precios al Productor (PPI) de noviembre, los pronosticadores han reducido sus proyecciones para la inflación del PCE subyacente (la métrica preferida de la Fed).

Ahora esperan que el PCE subyacente aumente un 0,13% en noviembre, lo que se anualiza a un 1,6%. Esto mantendría la tasa interanual en el 2,8%. Una publicación de PCE subyacente del 0,13% en noviembre llevaría la tasa anualizada de 6 meses a subir al 2,4% desde el 2,3% en octubre (asumiendo que no haya revisiones de meses anteriores).

Llevaría la tasa anualizada de 3 meses a caer al 2,7% desde el 2,8%.

A lo que corresponde es a que como el dato de IPC mostro un crecimiento del 0.31% y el dato de IPP de hoy ha estado por encima de lo esperado, era considerable pensar que las estimaciones e PCE serían superiores.

Sin embargo, los componentes responsables de obtener el deflactor, no sufireron grandes repuntes.

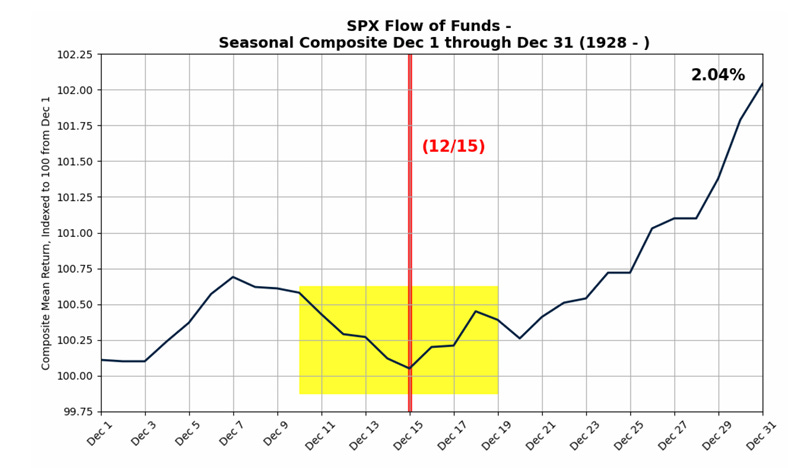

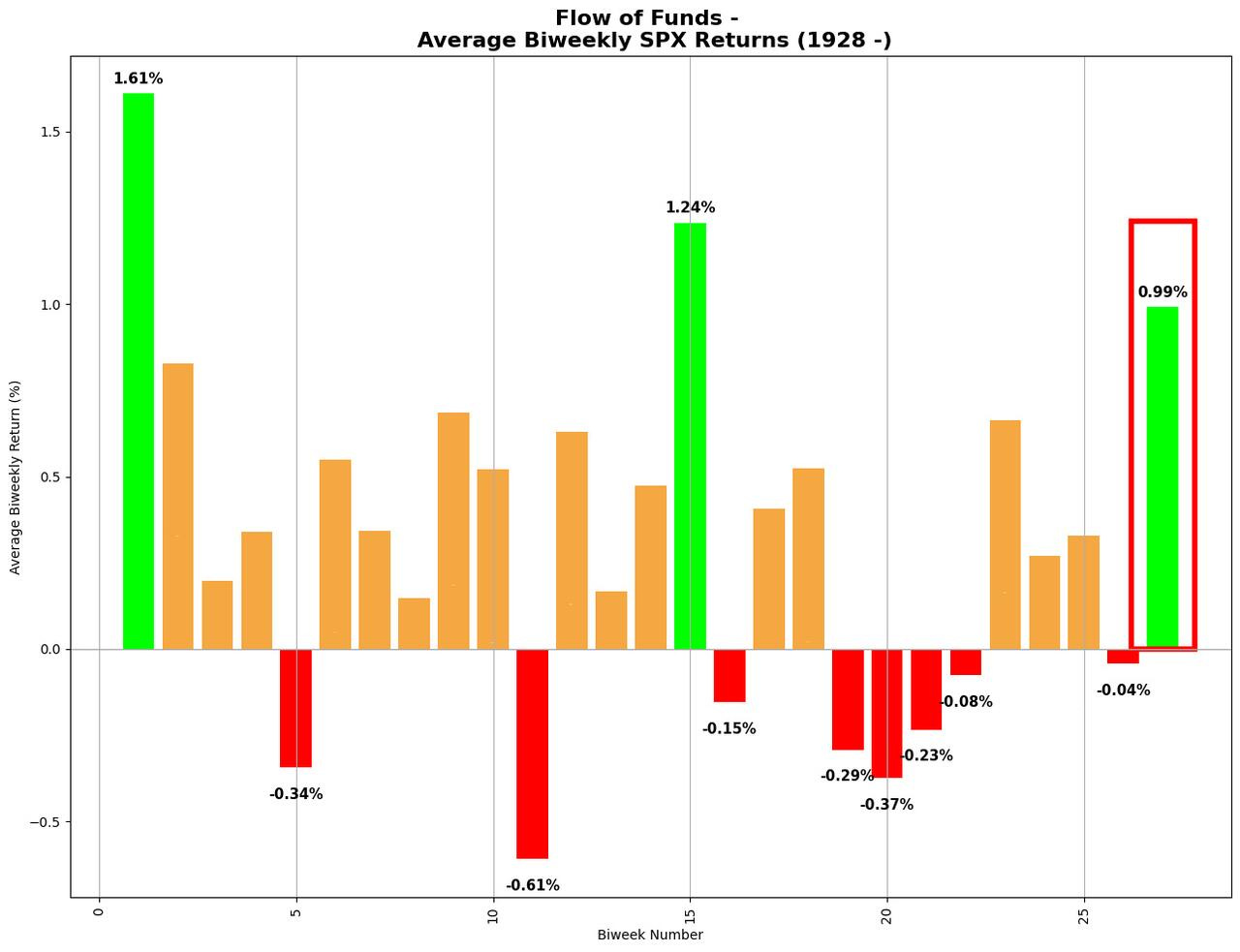

Estamos entrando en el tercer mejor período de dos semanas del año desde 1928 (segunda mitad de diciembre), seguido por el mejor período de dos semanas del año desde 1929 (primera mitad de enero).

Con unas entradas de flujos masivas (por algo son los mejores periodos):

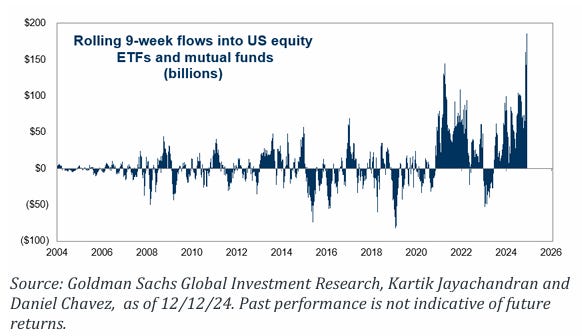

Hablando de entradas masivas…

Las acciones estadounidenses registraron +$186 mil millones en entradas durante las últimas 9 semanas, siendo la mayor entrada registrada.

Los activos bajo gestión (AUM) pasivos actuales ascienden a $11.773 billones.

El dinero está fluyendo hacia las acciones estadounidenses desde las elecciones de 2024.

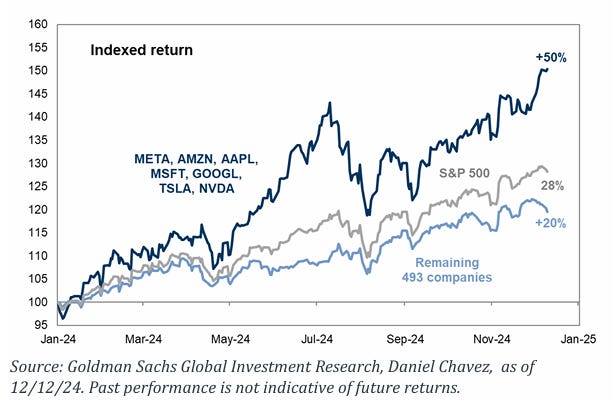

Con unos 7 magníficos espectaculares:

El grupo de las 7 magníficas acciones ha subido un +50%, en comparación con el +28% del S&P y el +20% del resto. La subida de las 7 magníficas en los últimos 10 días ha sido impresionante.

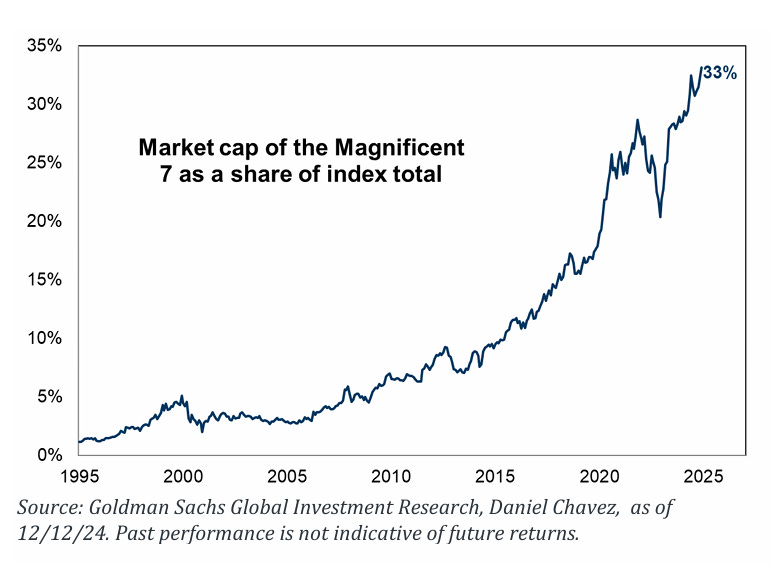

Pero que genera cierta preocupación por la alta concetración y la fiebre de inversión pasiva:

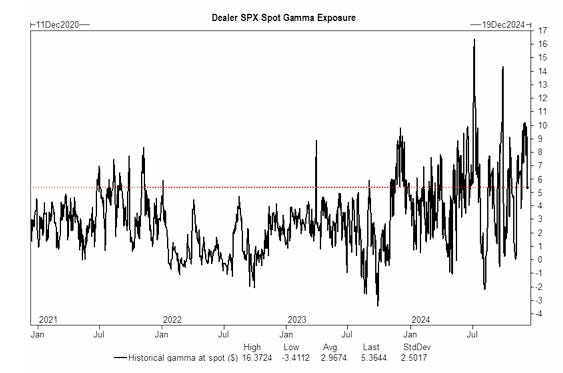

El 2024 fue un mercado con gamma larga en índices, lo que ayudó a suavizar cualquier movimiento significativo.

Las mesas de índices estuvieron cortas en gamma solo dos veces en 2024, momentos en los que los movimientos tendían a amplificarse, siendo el más notable el 5 de agosto. Esto ha contribuido a amortiguar cualquier debilidad persistente y ha generado flujos de "comprar en la caída".

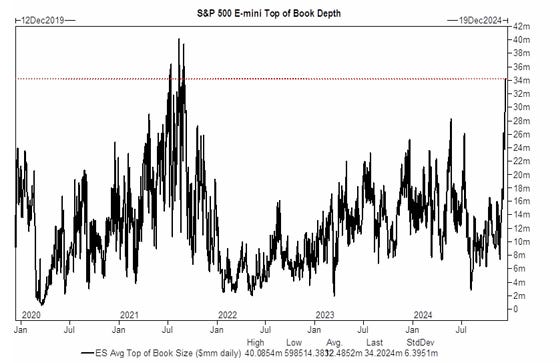

La liquidez también es extremadamente fuerte en este momento, con una liquidez en el top book de aproximadamente $34 millones, de cara al período de renovación trimestral.

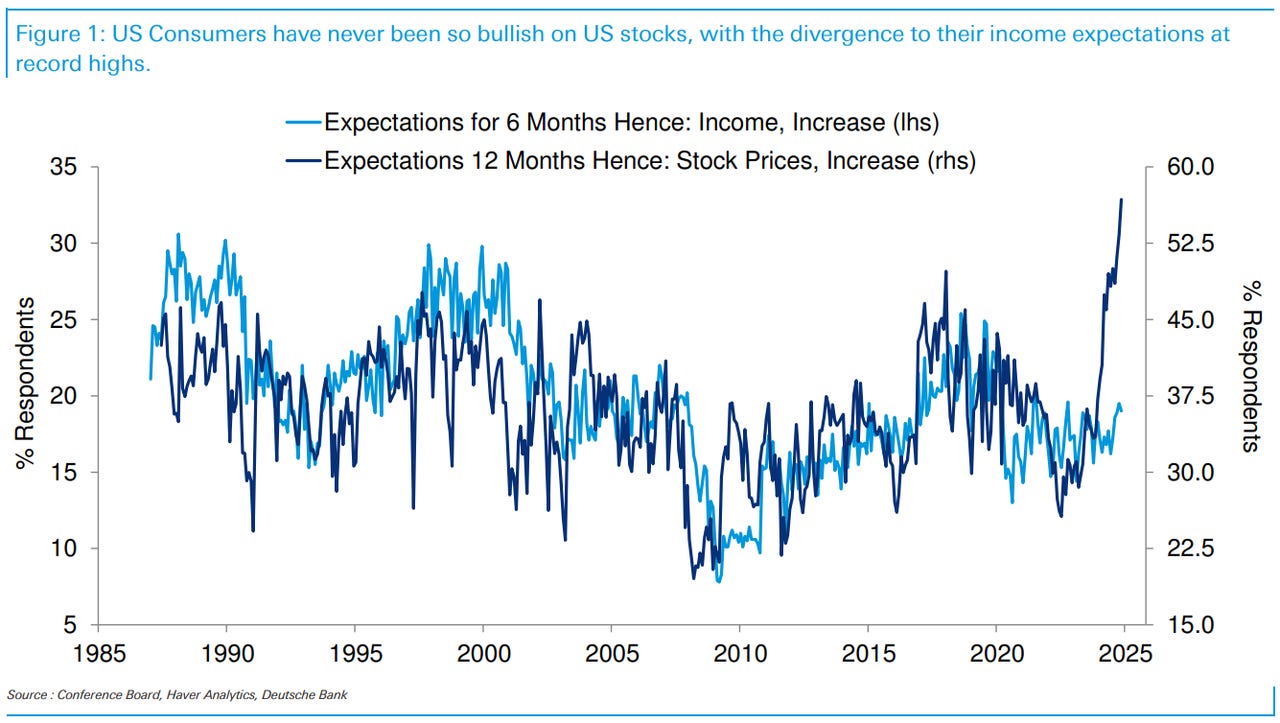

¿Es un camino de rosas lo que queda? A punta a ello, aunque se observa un gran FOMO… Ya comentabamos ayer la divergencia entre el optimismo de los retornos esperados en bolsa y un nulo optimismo equivalente sobre los beneficios esperados:

Y aunque a corto plazo todo de igual y el mercado pueda permanecer irracional por más tiempo del que tu cartera puede aguantar tu análisis, el mercado siempre tiende a la eficiencia.

Estoy considerando posicionarme en contra del mercado de acciones en la segunda mitad de enero, ya que el riesgo de sobrevaloración sigue siendo alto. - Rubner

Ya van unas 7-8 sesiones dónde la amplitud no acompaña al mercado, eso no es una gran señal… Nada nuevo, observando el año 2024. Y lejos de ser negativo a corto plazo, puede ser positivo observando que si muchos valores han corregido y los índcies mantienen el tipo, podría girarse la balanza y que reboten estos valores más castigados.

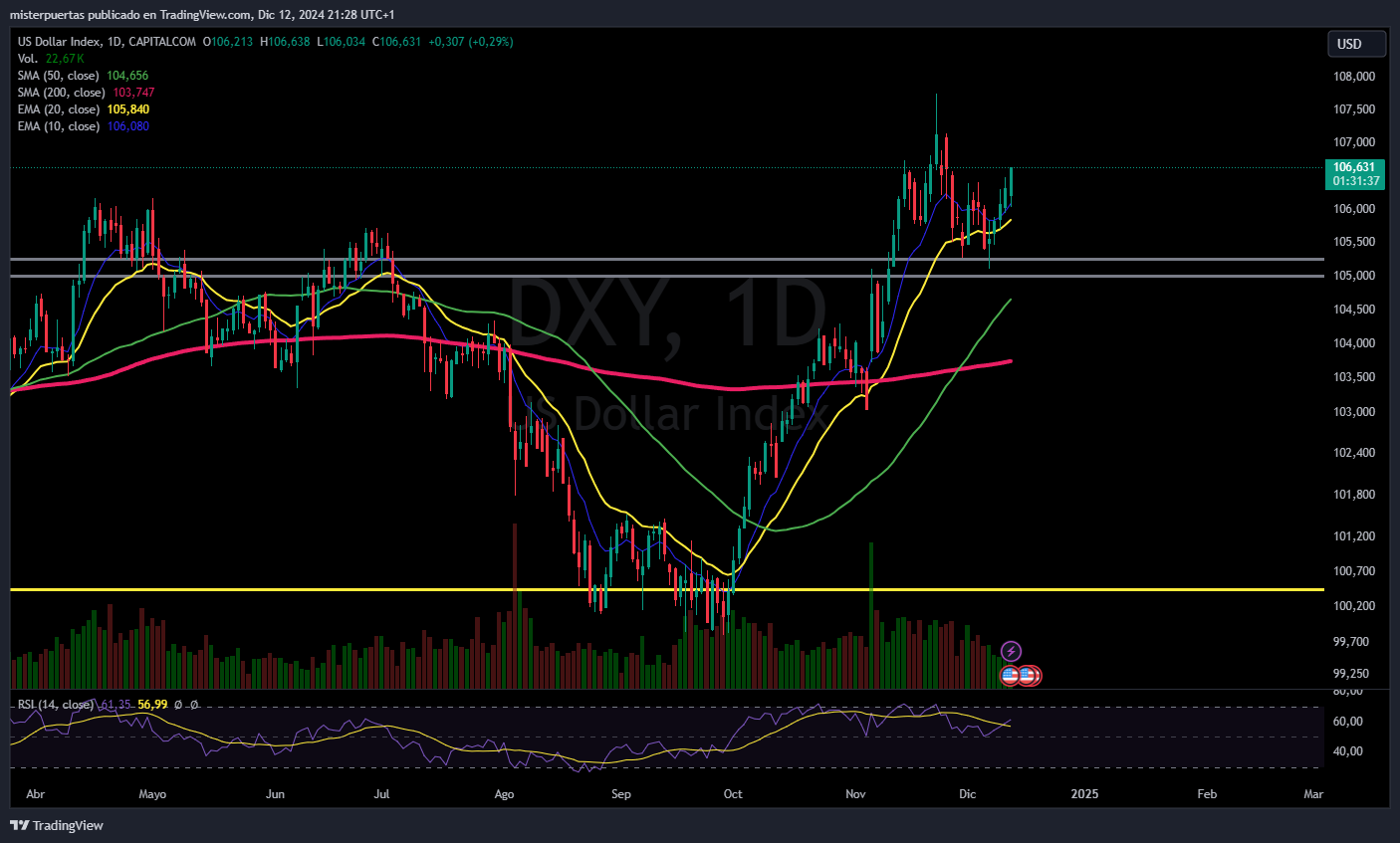

Y por último, algo que ha corto plazo no debería influir, pero si que puede pesar… El último gran repunte del riesgo, especialmente NASDAQ, viene ligado a una correción del dólar:

Si el dólar continuara siguiendo de manera vaga el mismo camino que tomó la última vez que Donald Trump ganó una elección, podríamos ver una última subida en el corto plazo.

En los últimos dos meses, los activos de riesgo han sido mayormente indiferentes al aumento del dólar.

Esto podría deberse en parte al optimismo inicial del "efecto Trump" enmascarando cualquier impacto negativo de un dólar en alza.

Pero creo que un posible movimiento final hacia el rango de 108/109/110 podría desencadenar de verdad el "efecto devastador del dólar".

Si este escenario ocurre, podríamos enfrentar un breve período de 2 a 6 semanas en el que un DXY fortalecido sea un viento en contra para los precios de los activos de riesgo.

Y ya a más largo plazo podemos hablar y pensar sobre la liquidez… Quizás para la semana que viene tendrá más importancia ya que la Fed planea bajar la tasa RRP

Por tanto, siga bailando mientras la música suene, pero recuerde que cuando se apaga, el miedo genera una avalancha, si puede estar cerca de la puerta, sería más adecuado.

Los gráficos destacados de la sesión

1- Las peticiones iniciales de subsidio de desempleo en EE.UU. aumentaron en 17.000 desde la semana anterior hasta 242.000 en la primera semana de diciembre, muy por encima de las expectativas del mercado de que caerían a 220.000, para marcar el mayor recuento de nuevas peticiones desde octubre. A su vez, las solicitudes pendientes aumentaron en 15.000 respecto a la semana anterior, hasta 1.886.000, relativamente cerca del máximo de tres años de 1.908.000 registrado a principios de noviembre.

Para mañana…

Reino Unido

🌶️🌶️🌶️ PIB (viernes): Se espera un crecimiento negativo en octubre, pero positivo en el trimestre.

Gracias por leer

Diego