Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street de nuevo mostrando gran debilidad: SPX -0.09%, NDX -0.47%, Dow +0.04%, Russell -0.45%. Tras una reacción a la Fed de ayer muy inusual y no especialmente positiva, el día de hoy hemos tenido una resaca con intento de rebote, pero que quedó en poca cosa. Los datos de PIB, LEI y subsidios acompañaron las proyecciones de los miembros de la Fed, y eso minó el sentimiento de rebote.

El Dow Jones puso fin hoy a su racha de pérdidas más larga en 50 años (apenas terminó con un +0,04 %), superando a sus pares en el rebote de hoy. El S&P 500 sufrió su decimocuarto día consecutivo de amplitud negativa, todo un récord. Las pequeñas compañías fueron las más lastradas también en el día de hoy.

Algo que inquieta mucho a los operadores es el gran salto del VIX. De nuevo, otro salto récord: el segundo más grande de la historia, detrás de febrero de 2018. Esto refleja un punto de partida extremadamente bajo y unos mercados con un funcionamiento menos saludable, quizá muy influenciados por el gran apalancamiento de los derivados. El día de hoy se vio corrección en el VIX, pero fue de menos a más.

Los rendimientos de los bonos continuaron subiendo en el extremo largo, mientras que el extremo corto subió modestamente hoy (después de la masacre de ayer), con 2A -4pb y 30A +8pb. Los rendimientos a 10 años han alcanzado máximos más altos durante 9 días consecutivos; la última vez que aumentaron durante 10 días consecutivos fue en 1978. La curva de rendimiento (2s10s) se está empinando drásticamente hasta alcanzar su nivel más alto desde junio de 2022, con el día de mayor empinamiento desde octubre de 2023.

El dólar extendió las ganancias de ayer hasta máximos de dos años, lo que lastró al oro, aunque este recogió pequeñas ganancias. Bitcoin sufrió un duro golpe nuevamente, volviendo a estar por debajo de los $100.000. Los precios del petróleo subieron y bajaron hoy, situándose por debajo de los 70 dólares.

El foco…

El S&P 500 sufrió su decimocuarto día consecutivo de amplitud negativa… Todo un Récord

ZeroHedge

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, se trata de una de las plataformas de inversión más innovadoras, que destacando especialmente por sus bajas comisiones y facilidad de uso.

Ofrece cuentas de ahorro remuneradas al 3,20% TIR a fecha del 13 de diciembre, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones de ejecución.

Basta mencionar que está TOTALMENTE regulado, registrado en la CNMV, y supervisado, tanto por la FCA (Reino Unido) y EFSA (Estonia).

Si quieres aprender a como invertir en ETF y aprovechar las ventajas de esta plataforma, pincha aquí.

(Capital en riesgo. Lightyear Europe AS es el proveedor de servicios de inversión. Términos y condiciones: https://lightyear.com/terms. El interés mostrado es neto, variable y correcto a fecha de {31 de octubre}. Consulta con un asesor cualificado si es necesario. Esto no es un consejo de inversión

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.09%

🟢 Dow Jones +0.04%

🔴 Nasdaq100 -0.47%

🔴 Russell2000 -0.45%

Otros activos

🟢 WTI -0.57%

🟢 XAU/USD +0.35%

🔴 BTC/USD -2.50%

Europa

🔴 German DAX -1.35%

🔴 Stoxx 600 -1.51%

🔴 France's CAC -1.22%

🔴 Spain's Ibex -1.53%

Asia

🟢 Nikkei 225 +0.69%

🔴 Hang Seng -0.56%

🔴 Nifty 50 -1.02%

Divisas

🟢 DXY +0.14% ≈ 108.073

🟢 EUR/USD +0.06%

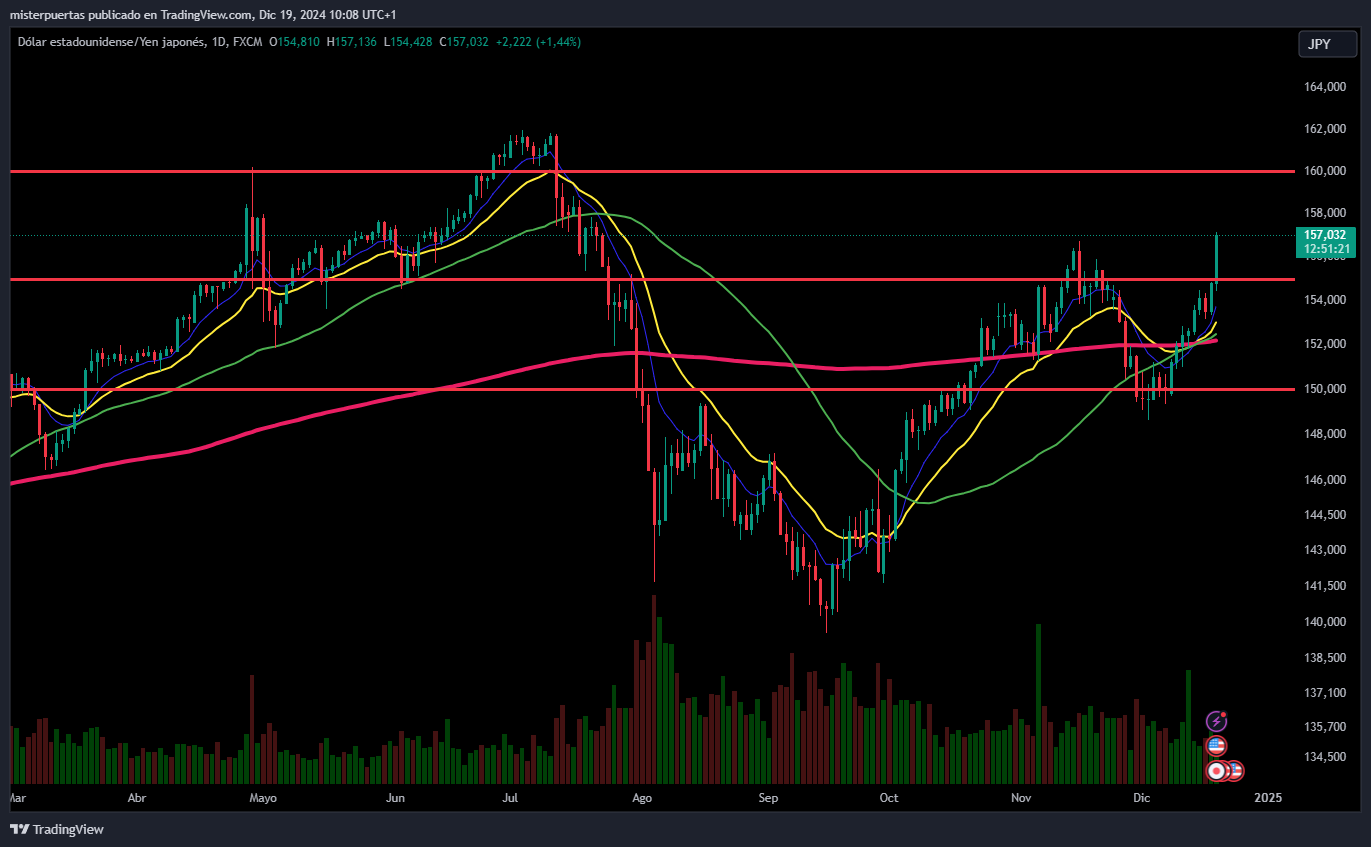

🟢 USD/JPY +1.67%

🔴 GBP/USD -0.56%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street de nuevo mostrando gran debilidad: Tras una reacción a la Fed de ayer muy inusual y no especialmente positiva, el día de hoy hemos tenido una resaca con intento de rebote, pero que quedó en poca cosa. Los datos de PIB, LEI y subsidios acompañaron las proyecciones de los miembros de la Fed, y eso minó el sentimiento de rebote.

El Dow Jones puso fin hoy a su racha de pérdidas más larga en 50 años (apenas terminó con un +0,04 %), superando a sus pares en el rebote de hoy.

El S&P 500 sufrió su decimocuarto día consecutivo de amplitud negativa, todo un récord.

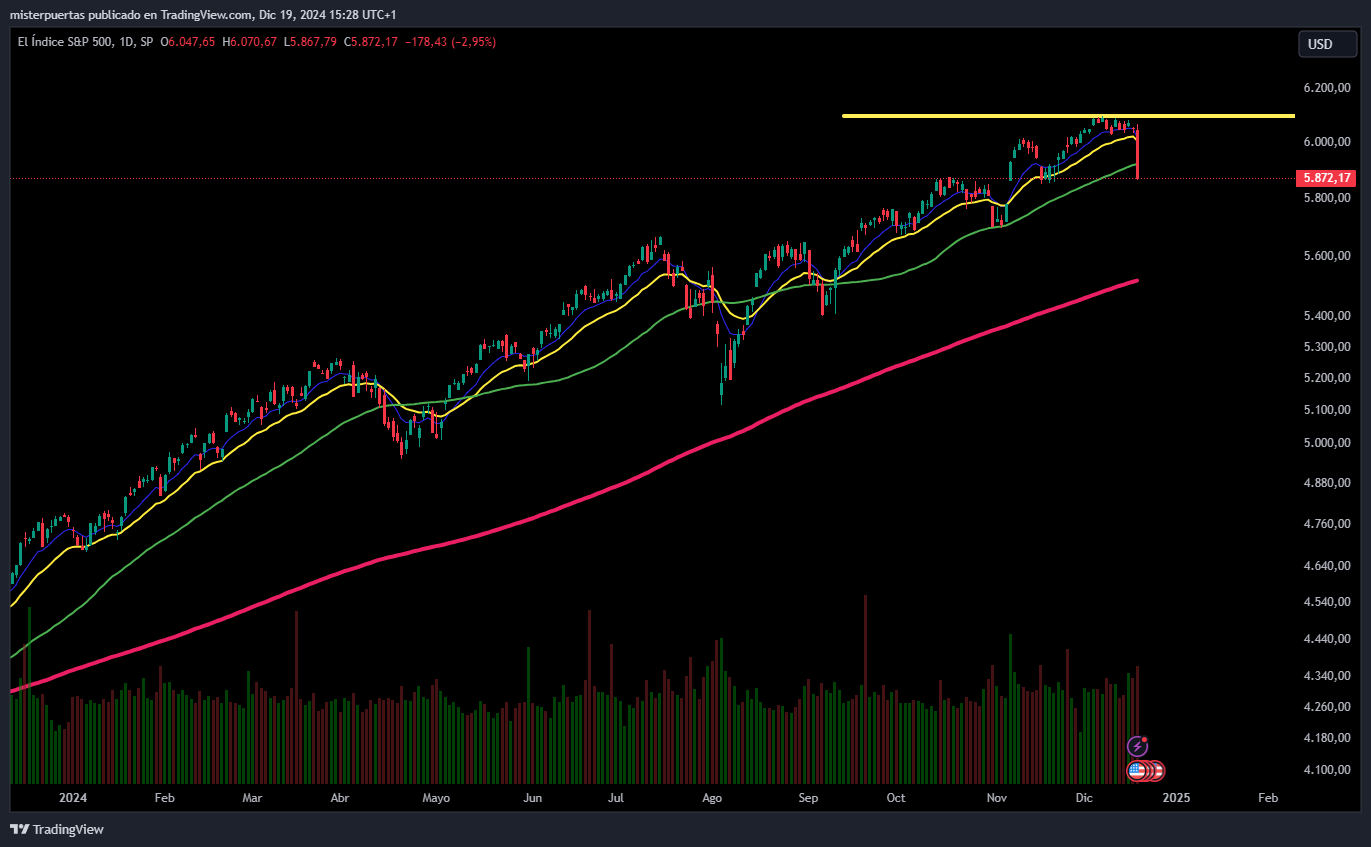

Y por debajo de los 5900… Nos marcamos la recuperación de la media de 50 como primera muestra de fortaleza

Las pequeñas compañías fueron las más lastradas también en el día de hoy.

Algo que inquieta mucho a los operadores es el gran salto del VIX. De nuevo, otro salto récord: el segundo más grande de la historia, detrás de febrero de 2018.

Esto refleja un punto de partida extremadamente bajo y unos mercados con un funcionamiento menos saludable, quizá muy influenciados por el gran apalancamiento de los derivados.

El día de hoy se vio corrección en el VIX, pero fue de menos a más.

Renta fija

Los rendimientos de los bonos continuaron subiendo en el extremo largo, mientras que el extremo corto subió modestamente hoy (después de la masacre de ayer), con 2A -4pb y 30A +8pb.

ZeroHedge

Los rendimientos a 10 años han alcanzado máximos más altos durante 9 días consecutivos; la última vez que aumentaron durante 10 días consecutivos fue en 1978.

ZeroHedge

La curva de rendimiento (2s10s) se está empinando drásticamente hasta alcanzar su nivel más alto desde junio de 2022, con el día de mayor empinamiento desde octubre de 2023.

ZeroHedge

Divisas y materias primas

El dólar extendió las ganancias de ayer hasta máximos de dos años,

lo que lastró al oro, aunque este recogió pequeñas ganancias.

Bitcoin sufrió un duro golpe nuevamente, volviendo a estar por debajo de los $100.000.

Los precios del petróleo subieron y bajaron hoy, situándose por debajo de los 70 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Micron Technology (MU): La guía de ingresos y beneficios decepcionó. Tras los resultados, BofA rebajó la calificación de la acción a 'Neutral' desde 'Comprar', reduciendo sus estimaciones, con un margen bruto que se espera siga siendo débil en el segundo y tercer trimestre.

Lennar Corp (LEN): El EPS, los ingresos, los nuevos pedidos y los márgenes brutos en las ventas de viviendas no cumplieron las expectativas, con una perspectiva débil de nuevos pedidos para el primer trimestre.

Accenture PLC (ACN): Superó tanto en ingresos como en beneficios.

Carmax (KMX): El EPS y los ingresos superaron las previsiones.

Conagra Brands (CAG): Beneficio e ingresos superiores a las expectativas, aunque la perspectiva del EPS ajustado para el año fiscal no cumplió las expectativas.

Paychex (PAYX): El EPS ajustado y los ingresos superaron las expectativas.

Lam Weston Holdings (LW): El EPS ajustado y los ingresos no cumplieron, y las perspectivas para el año fiscal 2025 fueron reducidas muy por debajo de las previsiones de los analistas. Nombró al ejecutivo Michael Smith como Presidente y CEO después de que Jana pidiera reemplazar a los miembros de la junta y a los altos ejecutivos.

Dollar Tree (DLTR): Nombró a Michael Creedon como CEO permanente.

Palantir (PLTR): Anunció una ampliación de su asociación con el Ejército de los EE.UU., con un contrato por un valor de aproximadamente 619 millones de dólares.

KBR (KBR): Según el WSJ, el activista Irenic Capital supuestamente ha adquirido una participación en KBR.

Vertex Pharmaceuticals (VRTX): El estudio de fase 2 de suzetrigina cumplió su objetivo principal, pero no mostró diferencias en la reducción de los niveles de dolor frente a un placebo.

Capital One (COF): Recibió la aprobación del comisionado del Banco del Estado de Delaware para la adquisición de Discover Financial Services (DFS); se espera que el acuerdo se cierre a principios de 2025.

Zoom Communications (ZM): Mejorado a 'Comprar' desde 'Neutral' por Jefferies, con un precio objetivo de 100 USD (anteriormente 85 USD).

Boeing (BA): Recibió un pedido de hasta 200 aviones 737-10 de Pegasus Airlines.

Lumen Technologies (LUMN): Inició el proceso de venta de su negocio de fibra para consumidores, según fuentes de Reuters.

Intel (INTC): Ha preseleccionado a varias firmas de compra para la próxima ronda de ofertas por su unidad Altera, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves, registrando el índice de referencia STOXX su mayor caída diaria desde principios de noviembre, ya que los inversores evitaron los activos de mayor riesgo después de que la Reserva Federal de EE.UU. señalara un ritmo más lento de recortes de tasas de interés el próximo año.

El índice paneuropeo STOXX 600 cerró con una caída del 1.5%, alcanzando un mínimo de tres semanas, con todos los principales subsectores en números rojos.

Las acciones globales se enfrentaron a turbulencias después de que la Fed redujera las tasas como se esperaba el miércoles, pero el presidente Jerome Powell advirtió que más recortes dependerían de mayores avances en la reducción de la persistente alta inflación.

Mientras tanto, el Banco de Inglaterra mantuvo su tasa de interés de referencia en el 4.75%, como se esperaba, aunque los responsables de políticas se dividieron sobre si recortar las tasas de interés, con más funcionarios de lo previsto buscando ayudar a la economía en desaceleración con costos de endeudamiento más bajos. "El elemento sorpresa es que hay tres miembros del comité que votan por un recorte de tasas. En general, es menos agresivo de lo que los mercados esperaban ampliamente," dijo Janet Mui, jefa de análisis de mercado en RBC Brewin Dolphin.

El índice de referencia del Reino Unido, el FTSE 100 (.FTSE), cayó un 1.1%, arrastrado por la venta masiva en el mercado más amplio. El banco central de Suecia recortó su tasa de interés clave en un cuarto de punto porcentual, como se esperaba, mientras que el banco central de Noruega mantuvo su tasa de interés sin cambios en un máximo de 16 años del 4.50%.

Algunos comentarios de acciones

SoftwareOne Holding (SWON.S) subió un 7% después de que la empresa tecnológica suiza anunciara un acuerdo para comprar Crayon Group (CRAYN.OL), valorando a su competidor noruego en aproximadamente 1.34 mil millones de dólares. Las acciones de Crayon cayeron un 4.1%.

Las acciones de semiconductores, incluidas ASML (ASML.AS), Infineon Technologies (IFXGn.DE) y STMicroelectronics (STMPA.PA), cayeron entre un 3.7% y un 6.2%, también afectadas por el sombrío pronóstico trimestral de la firma estadounidense Micron Technology (MU.O). Un indicador de volatilidad para las acciones de la zona euro (.V2TX) subió a su nivel más alto en más de tres semanas.

En la sesión asíatica…

Las acciones asiáticas registraron su mayor caída en más de dos meses después de que la Reserva Federal redujera las expectativas de recortes de tasas para el próximo año. El índice MSCI Asia Pacific cayó hasta un 1.7%, con TSMC, Samsung y Commonwealth Bank of Australia como los principales contribuyentes a la caída.

Los índices de Corea del Sur y Australia estuvieron entre los de peor desempeño en la región. Las acciones indias también bajaron. China, sin embargo, borró las caídas iniciales ante las expectativas de que el gobierno mantendrá una política monetaria flexible en 2025.

"Los inversores necesitan ser bastante ágiles, moverse con flexibilidad, como siempre decimos," comentó Thomas Taw, jefe de estrategia de inversión en APAC de Blackrock, en una entrevista con Bloomberg TV. Es probable que las tasas de interés se mantengan más altas durante más tiempo, y el resto del mercado necesitará algo de tiempo para asimilarlo, agregó Taw.

Eventos relevantes de la jornada

SDecisión de tipos en Japón y Reino Unido

El Banco de Japón (BoJ) mantuvo su tasa de interés clave a corto plazo en alrededor del 0.25% durante su última reunión del año, manteniéndola en el nivel más alto desde 2008 y cumpliendo con las expectativas del mercado.

La votación fue dividida 8-1, con un miembro abogando por un aumento de 25 puntos básicos.

La decisión del jueves se produjo ya que el BoJ necesitaba más tiempo para evaluar ciertos riesgos, particularmente las políticas económicas de EE. UU. bajo Donald Trump y las perspectivas salariales para el próximo año.

El gobernador del Banco de Japón, Ueda:

"La economía de Japón se está recuperando moderadamente, aunque se observan algunas debilidades".

"La decisión de enero será "holística" y se basará en los datos disponibles".

"La decisión de mantener las tasas sin cambios se basó en varios factores".

"La visión general sobre las tendencias salariales será más clara en marzo y abril".

"Es difícil decir si los datos que se recibirán serán suficientes para justificar un aumento en enero".

El dólar vuelve a su nivel más elevado frente al yen japones desde julio...

Además, el Banco de Inglaterra mantiene los tipos en el 4,75%, en línea con el consenso.

El Comité de Política Monetaria vota 6-3 a favor de mantener los tipos; se esperaba 8-1.

Los operadores se suman a las apuestas de relajación del Banco de Inglaterra y ven 58 puntos básicos de recortes el próximo año.

La inflación, el crecimiento de los salarios y algunos indicadores de las expectativas de inflación habían aumentado recientemente, lo que ha confirmado esta decisión.

Situación económica de EEUU

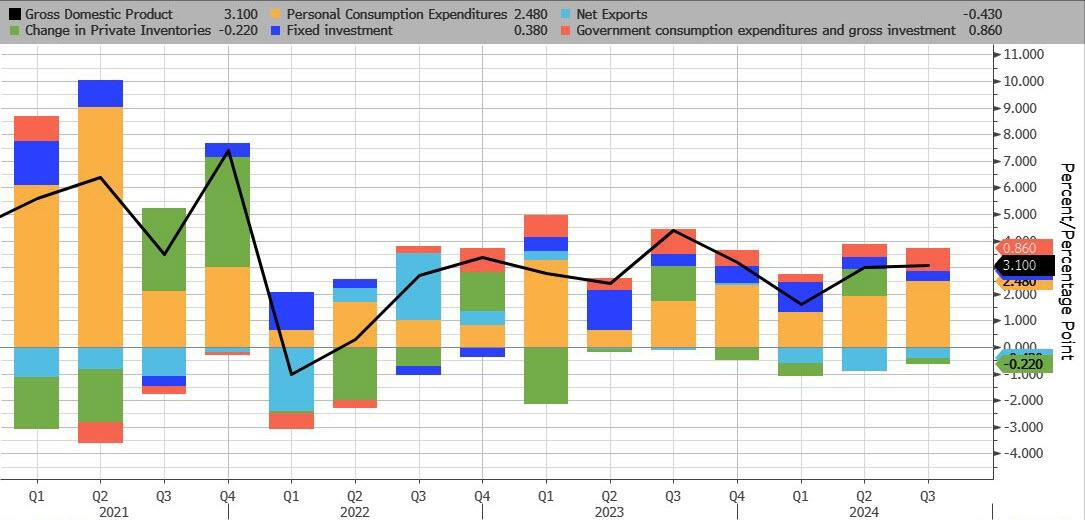

En el tercer trimestre de 2024, la economía de Estados Unidos creció a una tasa anualizada del 3.1%, por encima de las estimaciones preliminares y ligeramente por encima del 3% registrado en el segundo trimestre.

Mirando el desglose, encontramos lo siguiente:

El consumo personal contribuyó con un 2,48% al resultado final del PIB del 3,1%, una fracción superior al 2,37% de la segunda estimación estimación.

La inversión fija sumó un 0,38%, frente al 0,31% de la segunda estimación.

El cambio en los inventarios privados restó 0,22% al dato del PIB, una reducción respecto del -0,11% de la segunda estimación.

El comercio neto restó un 0,43% al PIB, muy inferior al -0,58% de la segunda estimación.

El consumo del gobierno también se mantuvo estable en 0,86%, superior al 0,83% de la segunda estimación.

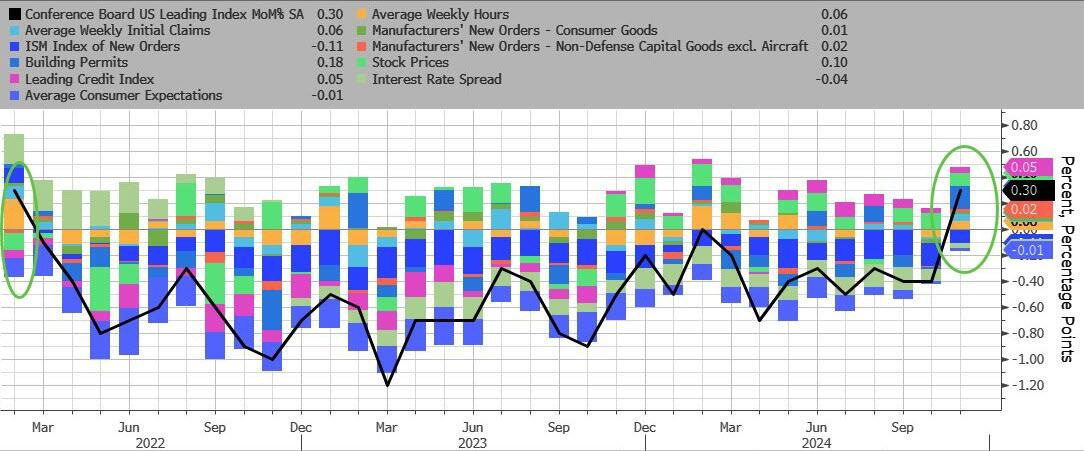

Por primera vez desde febrero de 2022 , los principales indicadores económicos de The Conference Board fueron positivos en noviembre.

Los permisos de construcción y los precios de las acciones fueron los mayores contribuyentes positivos al índice principal, mientras que los nuevos pedidos de ISM y la curva de rendimiento todavía fueron lastres notables.

Con la ganancia de noviembre, el LEI ya no indica una recesión inminente:

"En general, el aumento del LEI es una señal positiva para la actividad económica futura en los EE. UU." "The Conference Board actualmente pronostica que el PIB de EE. UU. se expandirá un 2,7 % en 2024, pero que el crecimiento se desacelerará al 2,0 % en 2025".

Todos los indicadores económicos que siempre han indicado recesión llevan fallando desde 2022... Tengo claro el por qué, deficits fiscales cercanos al 7%.

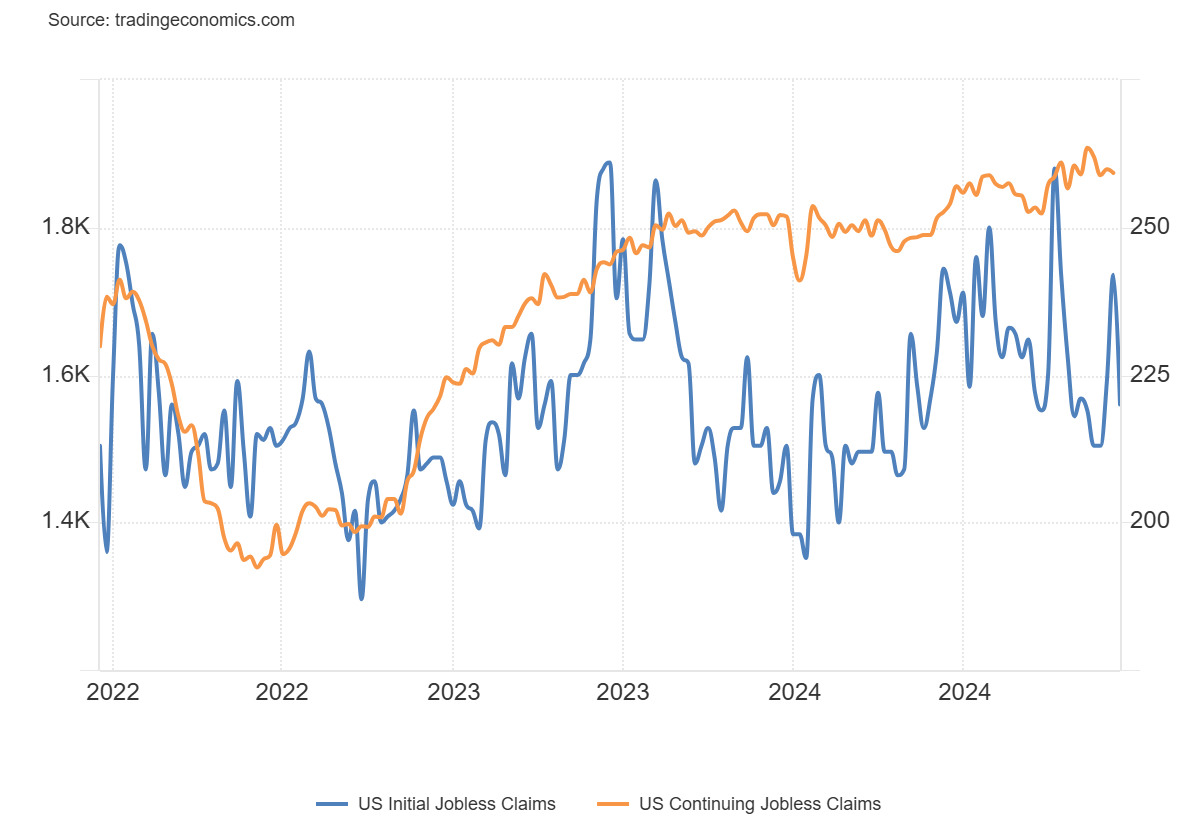

Las solicitudes iniciales de desempleo en Estados Unidos cayeron en 22,000 con respecto a la semana anterior, alcanzando las 220,000 en la primera semana de diciembre, mucho más de lo esperado por el mercado, que proyectaba una caída a 230,000, lo que alivia las preocupaciones sobre condiciones laborales más débiles tras el inesperado aumento de la semana pasada.

A su vez, las solicitudes continuas de desempleo disminuyeron en 5,000, situándose en 1,874,000 en la primera semana de diciembre.

4 Reflexiones sobre el movimiento de ayer

1. ¿Qué fue lo que realmente asustó al mercado, tanto de renta variable como, espcialmente de renta fija?

“No fue un día Fed normal”

Los rendimientos a 10 años vuelven ampliamente a situarse por encima del 4.50% y casi en el 4.60%. Registrando el mayor aumento de los rendimientos a 10 años en un día de la Fed desde 2013.

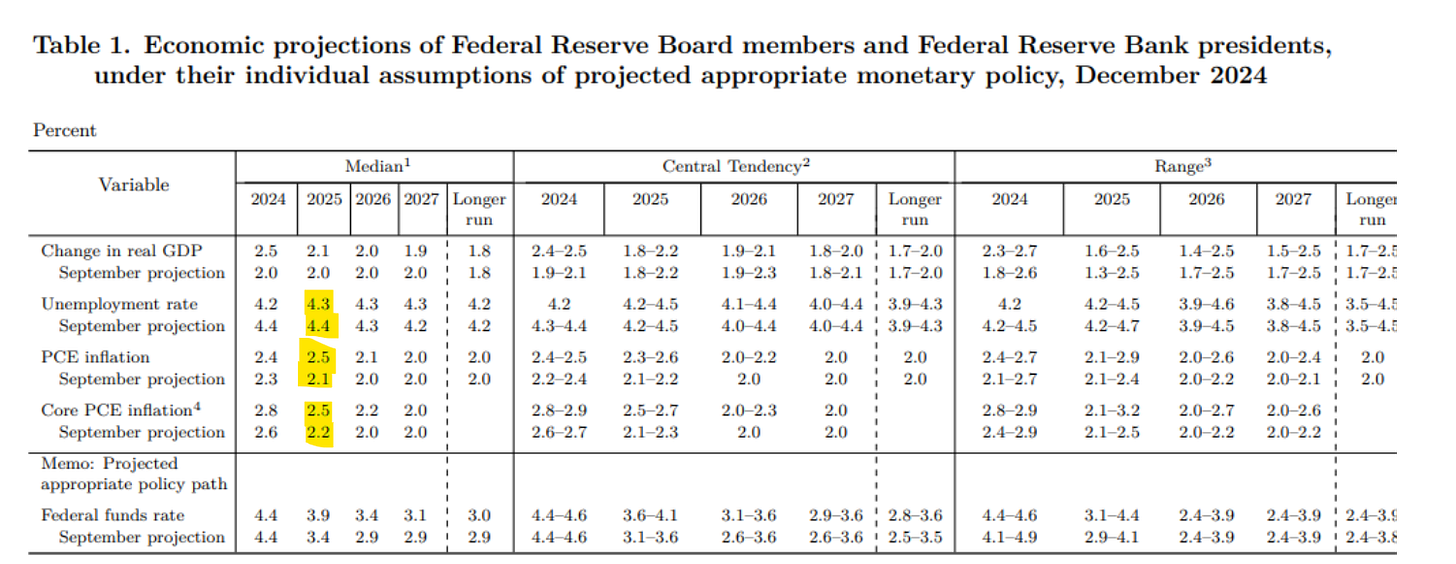

Aquí la cuestión no está en que la Fed pronosticara solo 50 puntos básicos para 2025, eso estaba TOTALMENTE descontado, está en que pronostique solo 100pb hasta 2026 y un repunte de la inflación en 2025.

¡Eso significa una hipotética tasa neutral del 3.25%-3.50%!

Mejor dicho… Que los tipos de interés van a mantenerse ampliamente por encima del 3% dos años más.

Recuerde que a los rendimientos a 10 años hay que sumar una prima de duración de aproximadamente 100pb… De ahí que los rendimientos a 10 años saltaran para descontar eso, nos vamos a ese 4.50-4.75% para los rendimientos americanos a 10 años.

Cómo sabemos que el mercado descuenta a lo loco, probablemente se vaya más arriba aun...

Otra cuestión aquí es que sabiendo que las estimaciones y la tasa neutral hipotetica, no son estas, nadie sabe lo que será y va a ir cambiando conforme avanzan los datos... Ahora si los datos de inflación subyacente salen en linea con los últimos datos (muy positivos, el aumento PCE esperado para el viernes es el menor desde verano), ojo que podría haber una gran reversión aquí.

¡Estamos en el punto contrario a cómo empezó el año 2024!

El mercado es una veleta y hay que surfearlo.

2. Aranceles.

Vamos camino de un gran cambio en cuanto a materia fiscal se refiere… Trump es muy promercados, pero también es muy pro-comentarios, y estos no siempre sientan bien.

El principal tema sobre la mesa son los Aranceles…

El presidente de la Fed, Powell, dijo durante su conferencia de prensa que el análisis de escenarios sobre aranceles publicado por la Fed en 2018 era un buen punto de partida para pensar en los posibles planes de Trump esta vez.

Señaló que hay tantas incertidumbres que la Fed no está incorporando los aranceles en sus proyecciones en este momento, pero que fue útil haber realizado ese análisis previamente.

Los escenarios, publicados en el Teal Book de la Fed en septiembre de 2018, formaron dos de las siete situaciones económicas diferentes que la Fed estaba considerando en ese momento.

Los dos escenarios abordaban un aumento generalizado en las barreras comerciales. En uno de ellos, la Fed reacciona ante las consecuencias inflacionarias de los aranceles; en el otro, las ignora, considerándolas de impacto temporal.

La conclusión es que los escenarios favorecen la postura de la Fed de ignorar el impacto de los aranceles. Sin embargo, hay un "pero": esto solo es viable si las expectativas de inflación están bien ancladas. En 2018, la Fed había experimentado casi una década de inflación por debajo de su objetivo. Hoy en día, es incierto si la Fed se atreverá a mencionar nuevamente la palabra "transitoria".

Los dos escenarios Escenario de reacción:

El primer escenario asumía que EE. UU. aumentaba los aranceles en todas las importaciones no relacionadas con el petróleo en 15 puntos porcentuales y que las economías extranjeras imponían aranceles similares a EE. UU. como represalia. La Fed estimó que el PCE subyacente se dispararía al 3.25% en el primer año. La Fed respondería con un aumento de las tasas de interés (en ese momento, 350 puntos básicos hasta una tasa de fondos federales del 4.5%). En cuanto a la economía general, el aumento en el costo de los bienes de consumo importados reduciría el gasto de los hogares, mientras que el gasto empresarial también disminuiría. El crecimiento de la productividad se desaceleraría. Seguiría una recesión de aproximadamente 18 meses desde el momento del estudio, con un aumento en la tasa de desempleo del 3.9% al 4.5%.

El segundo escenario es de no reacción: En este caso, la Fed ignora el aumento de la inflación, considerándolo un evento puntual que puede pasar por alto. La actividad económica se debilita por las mismas razones que en el escenario anterior, pero una política monetaria más acomodaticia evita que EE. UU. caiga en recesión. El PIB terminaría en +0.5% en comparación con -0.75% en el otro escenario. La inflación aumentaría bruscamente hasta alrededor del 3.25%, para luego disminuir con la misma rapidez.

Son simples modelos y estimaciones, pero afirman que una imposicion arancelaria lo más seguro es que provoque esta inflación que ya se está descontando.

3. Volatilidad

El VIX saltó un 74% hasta el nivel de 27... Lo que significa el segundo mayor salto diario de la historia.

¡Vaya año llevamos con el VIX!

IMPORTANTE: “El VIX es una medida del % de volatilidad anualizada, por lo que decir que «subió un 74%» es un poco engañoso... En salto de 10 a 17 no es lo mismo que de 40 a 69: "De 10->17, las expectativas de volatilidad diaria del SPX son de +0,45%, mientras que 40->69 se espera una volatilidad de +1,85% ...4 veces el impacto" - SpotGamma

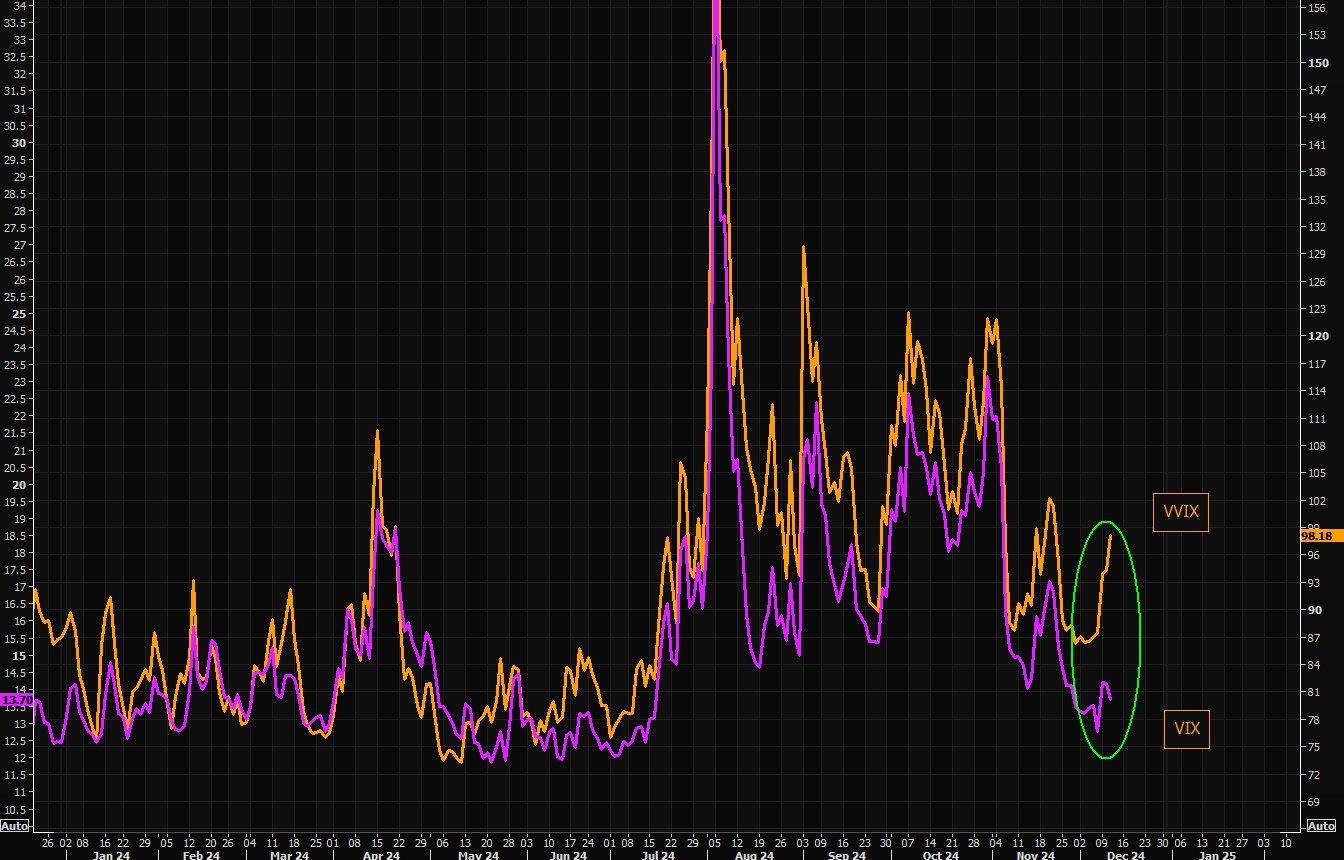

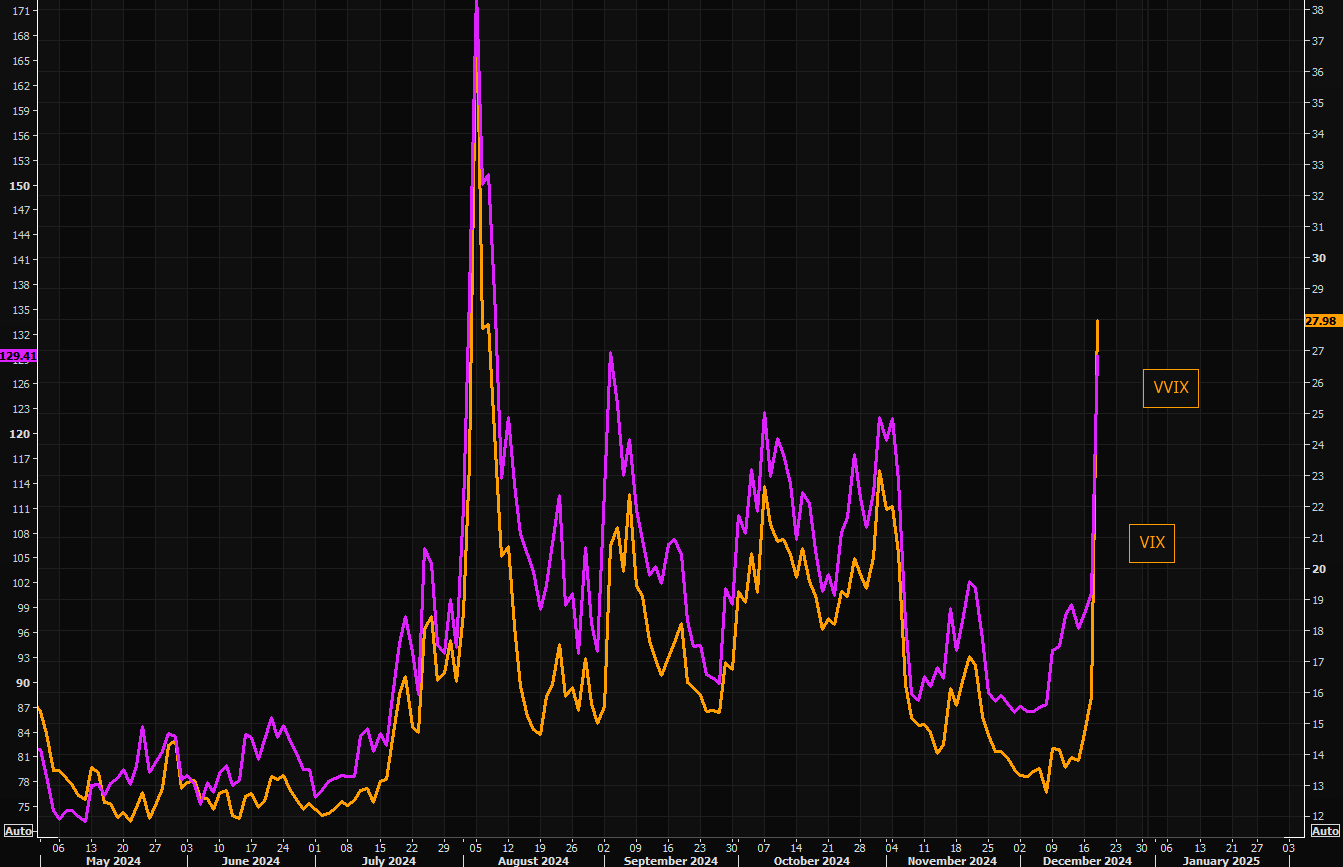

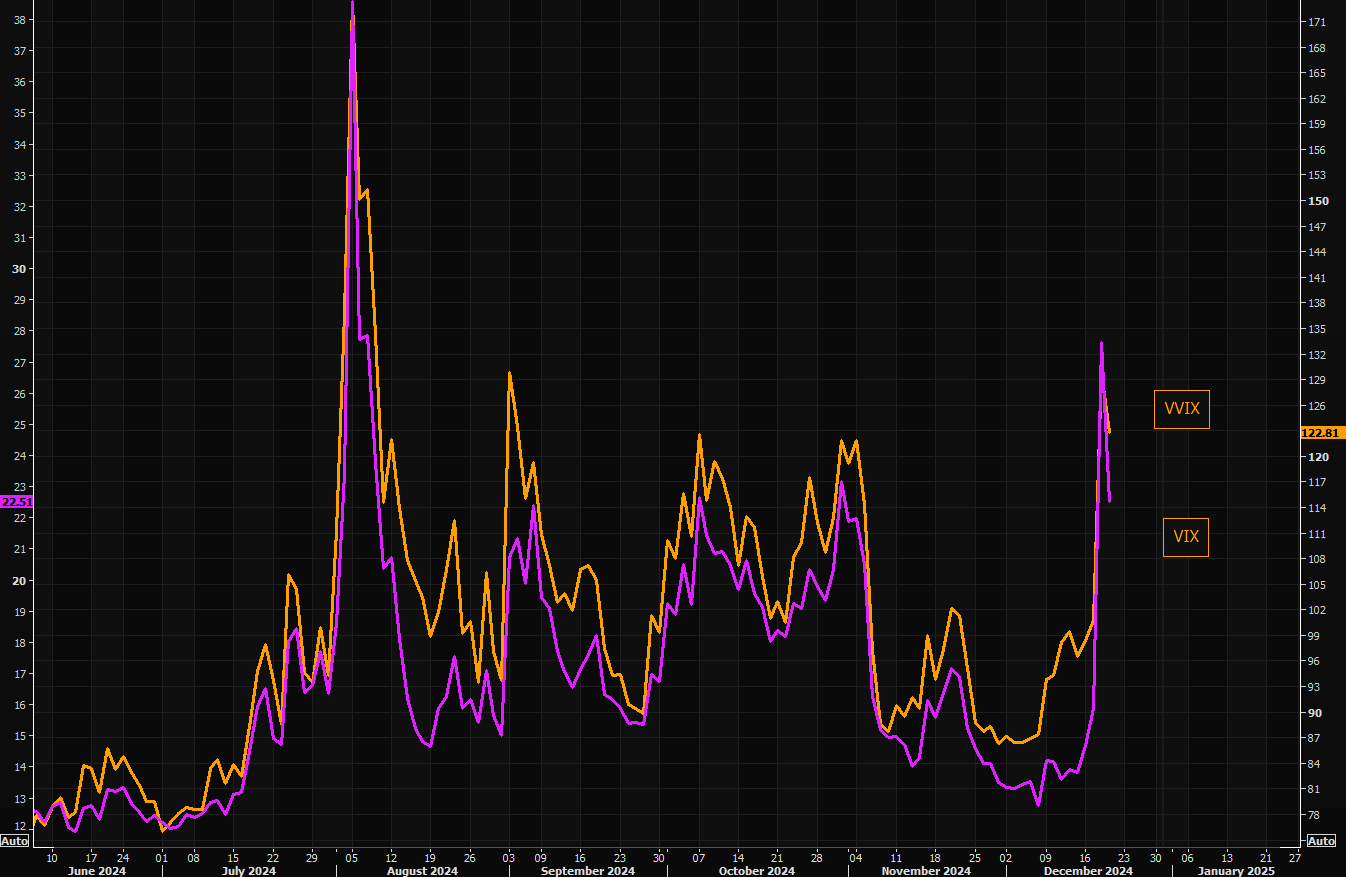

Recuerden que el VVIX se estaba disparando enb las últimas sesiones… Era una clara DIVERGENCIA a vigilar... Ya se ha cerrado con el gran salto del VIX ayer.

Los avisos del mercado respecto al aumento de volatilidad (que no siempre debe caer caídas en SPX), eran amplios.

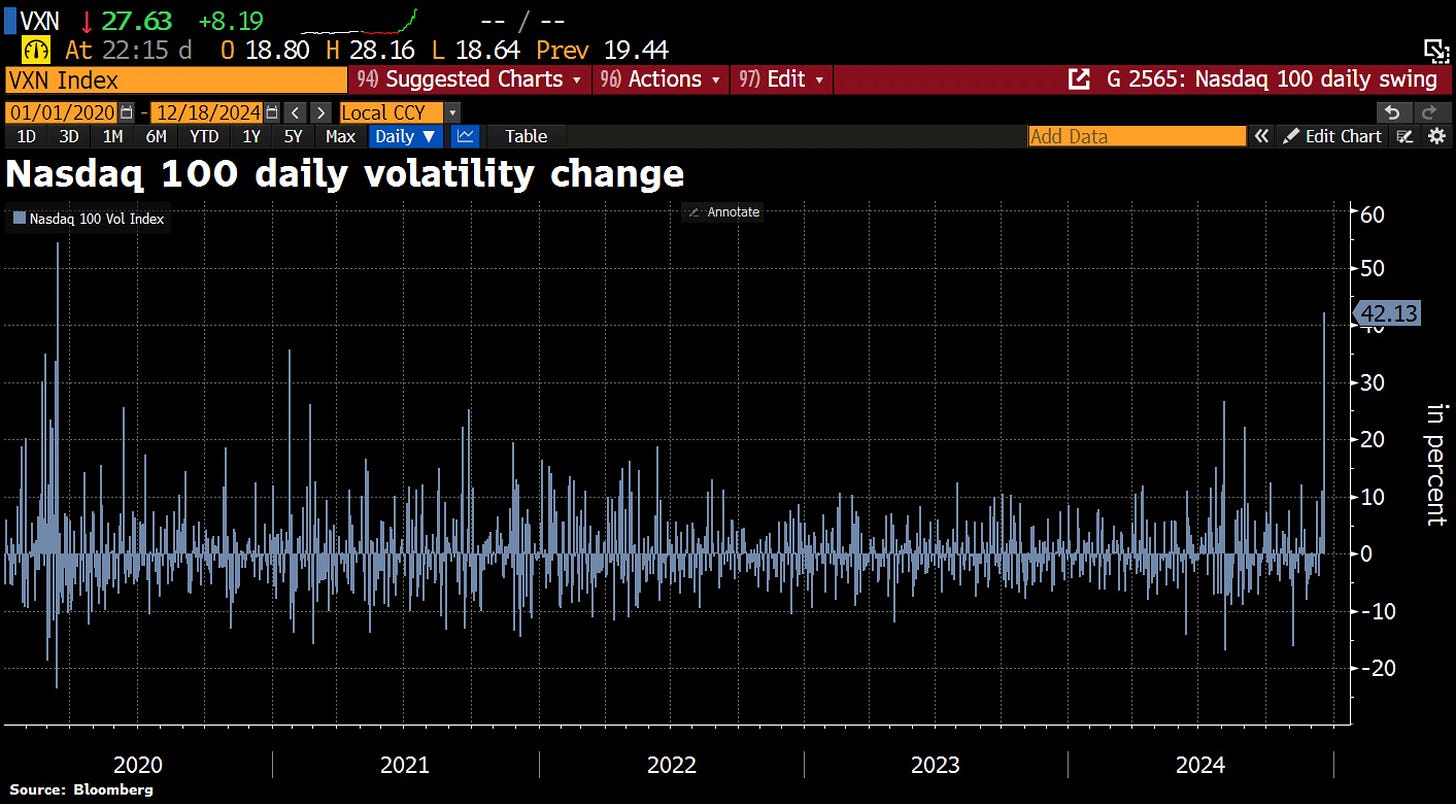

La volatilidad del NDX sufrió su mayor aumento diario desde la pandemia.

¿Qué significa este aumento?

"Un aumento de un día... el segundo más grande de la historia después de febrero de 2018, lo que habla de 1) el punto de partida muy bajo para la volatilidad implícita del S&P a corto plazo (el movimiento implícito de 60 puntos básicos del SPX del FOMC de ayer fue el más bajo en años); 2) un mercado de valores con un funcionamiento menos saludable". - Mesa Trading Goldman

El VVIX en 123 y el VIX "a sólo" 23 son mercados aun alterados... Los picos de volatilidad tienden a desaparecer, pero existen varios problemas "estructurales" con este mercado. El apalancamiento masivo y el ansia de convexidad han creado riesgos complejos de derivados que son difíciles de cubrir.

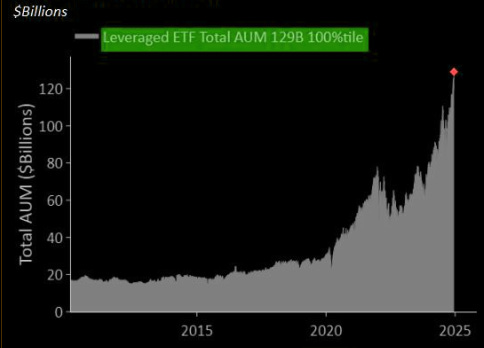

El crecimiento de los ETF apalancados se ha disparado. Estas estrategias compran mecánicamente cuando los mercados suben... y venden mecánicamente cuando bajan, independientemente de la liquidez, los sentimientos, etc

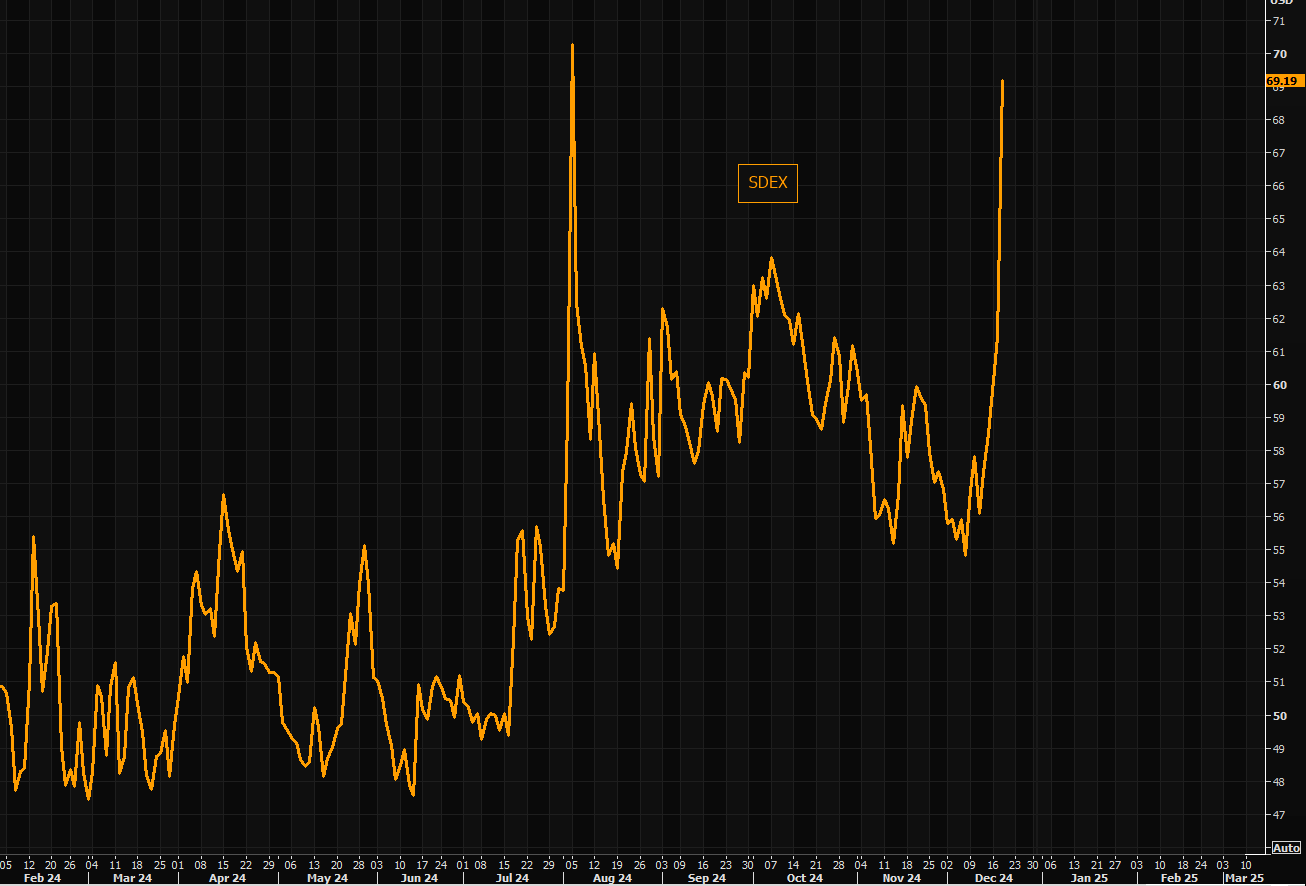

En definitiva… La volatilidad ya estaba mostrando claras divergencias, cubrirse era muy muy barato, no podemos decir lo mismo ahora, con el SDEX (diferencia en la demanda entre opciones de compra (calls) y opciones de venta (puts) en máximos desde agosto.

4. Reacción del mercado ¿Rebote?

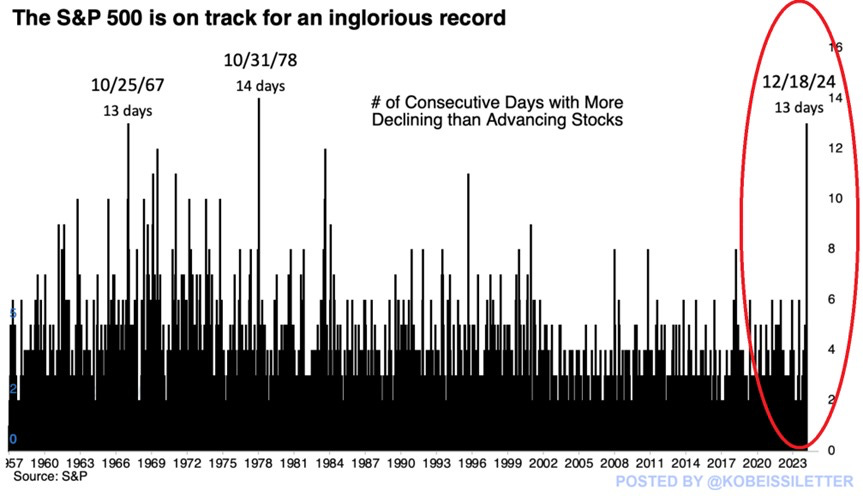

En primer lugar, el SPX perdió niveles muy importantes, incluso el gran soporte de los 5900, el NDX apoya en los máximos de primeros de noviembre.

De momento una fase correcitiva sin más, que observando la amplitud, ya llevaba unos cuandos días pidiendo... Aquí lo raro es que son 13 días consecutivos de amplitud negativa, todavía estuvieran tan firmes.

Las acciones estadounidenses acaban de experimentar su segundo peor día de avances y caídas desde junio de 2022.

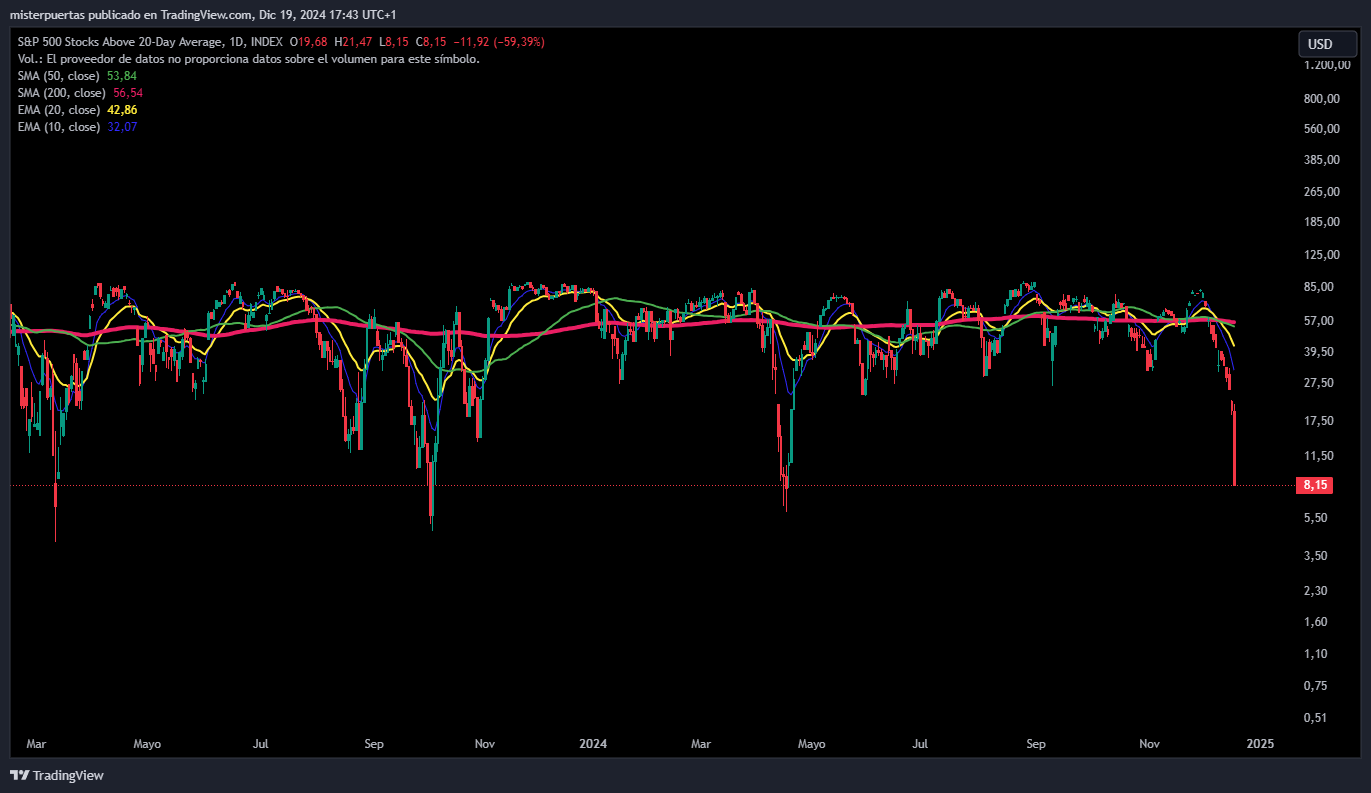

El % de valores del S&P500 por encima de la media de 20 sesiones se desplomó ayer hasta el 8%. Es de esas caídas diarias que ocurren una o dos veces en el año.

“Esto me recuerda a diciembre del 21. El mercado había subido mucho y todo estaba muy animado antes de que la Reserva Federal decidiera cambiar de política.

El $SPX se desplomó ~4%, tuvo el rebote obligatorio de fin de año y luego se encontró con su creador en enero.

Apoyamos un rebote de recuperación: También se puede ver hoy que los operadores quieren vender reflexivamente grandes movimientos porcentuales en el VIX, y probablemente están envalentonados debido a la «theta de vacaciones».

Además, hay un montón de puts 1DTE que no valían nada ayer por la mañana y que ahora valen algo para vender hoy.

Pero en general pensamos que lo de ayer fue más un espasmo y un calentamiento que un movimiento completo. -SpotGamma

Sinceramente no veo que estemos en el mismo punto que en 2021, ni mucho menos… Nos hemos acostumbrado a recuperaciones fuertes este 2024, no me gusta mucho jugar a "cazar suelos", pero es posible y si los datos de PIB y PCE acompañan podría verse, pero ahora mejor esperar reconfiguraciones. Y coincido con SpotGamma de que si esto es el inicio de una correción más grande, el precio nos lo marcará, no sirve solo con lo de ayer.

A nivel personal, me estoy fijando mucho en la media de 50 sesiones en el SPX, recuperarlo al cierre sería una primera señal de fortaleza. Todas las recuperaciones últimamente son en V, y empiezan por ahí, veremos en este caso.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

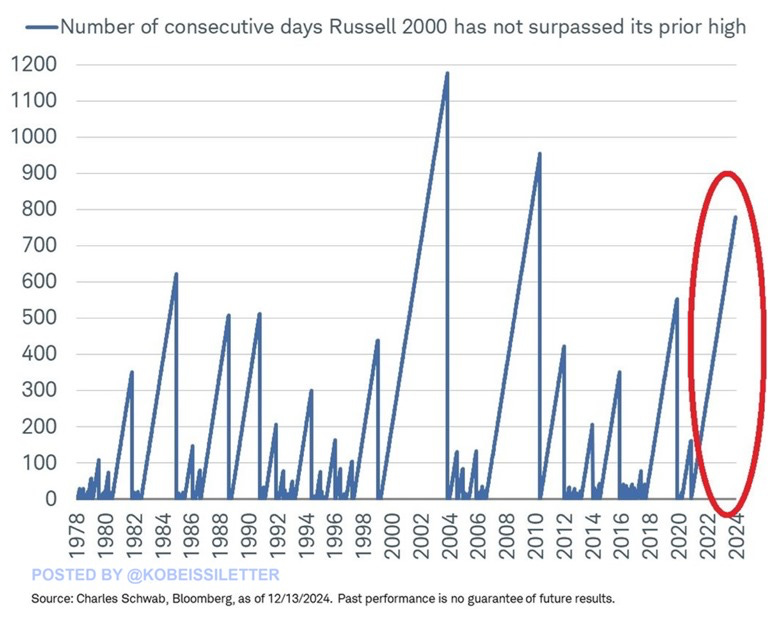

1- El índice Russell 2000 lleva casi 800 días seguidos sin alcanzar máximos históricos, la racha más larga de los últimos 13 años. También es la tercera racha más larga de la que se tiene constancia. El Russell 2000 es el único índice bursátil importante que no ha alcanzado un nuevo máximo histórico este año.

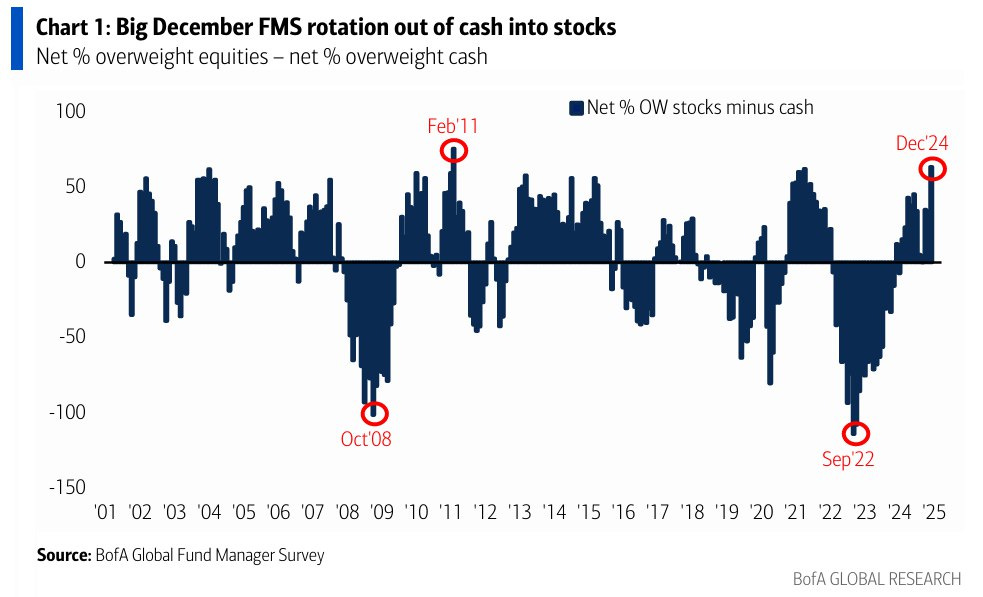

2- Se observó el nivel más alto de exposición a acciones estadounidenses, con un aumentó 24 puntos porcentuales mes a mes, alcanzando un 36% neto de sobreponderación. El salto en diciembre fue el mayor observado desde septiembre de 2023.

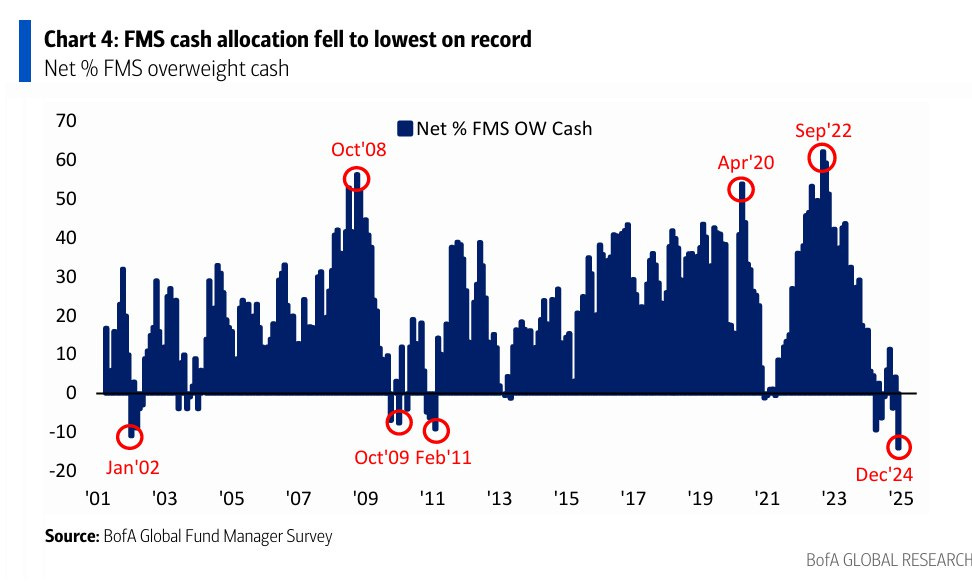

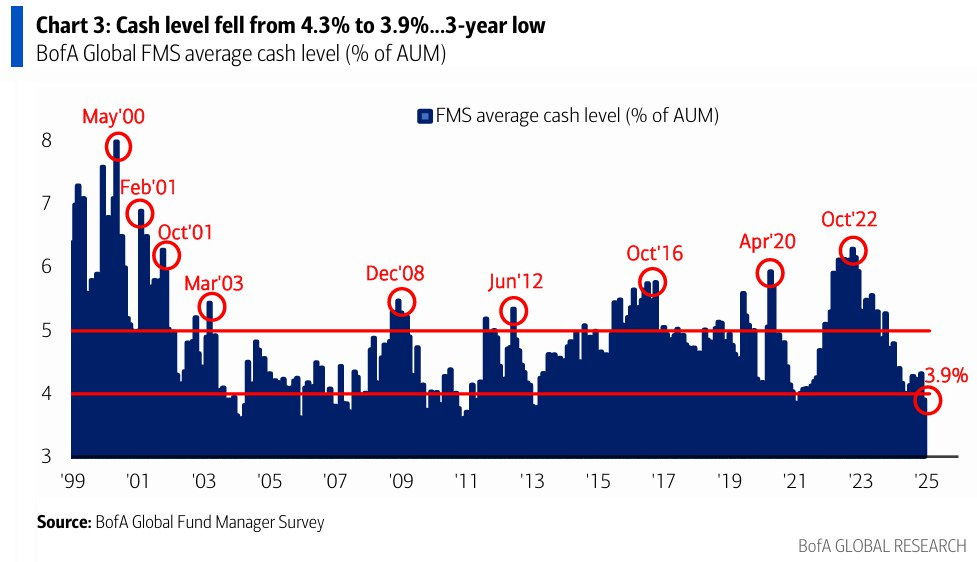

3- La asignación de efectivo del FMS cayó a un 14% neto de infraponderación (desde un 4% neto de sobreponderación), el nivel más bajo registrado (al menos desde abril de 2001). La disminución de 18 puntos porcentuales en diciembre es la mayor caída mensual en la asignación de efectivo en 5 años.

4- El nivel de efectivo del FMS cayó del 4.3% al 3.9% del AUM (activos bajo gestión), igualando el nivel más bajo desde junio de 2021. Al caer el nivel de efectivo del FMS por debajo del 4.0%, la Regla de Efectivo Global del FMS de BofA activó su segunda señal contraria de "venta" en 3 meses. Cuando todo el mundo piensa que algo va a ocurrir, cómo mínimo, duda de ello... Septiembre también era el peor periodo estacional y todo el mundo estaba cubierto ante ello, cómo resultado, siguió subiendo.

Para mañana…

Japon

🌶️🌶️🌶️ Inflación (viernes): Se espera una tasa de crecimiento interanual del 2.5%.

Reino Unido

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento superior al 0.4% intermensual.

Estados Unidos

🌶️🌶️🌶️ PCE (viernes): Se espera que el PCE subyacente aumente un 0,13% en noviembre, lo que se anualiza a un 1,6%. Esto mantendría la tasa interanual en el 2,8%. Una publicación de PCE subyacente del 0,13% en noviembre llevaría la tasa anualizada de 6 meses a subir al 2,4% desde el 2,3% en octubre (asumiendo que no haya revisiones de meses anteriores).

Llevaría la tasa anualizada de 3 meses a caer al 2,7% desde el 2,8%.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear