Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ligeramente al alza: SPX +0,40%, NDX +0,21%, Dow +0,28%, Russell +0,34%.

Las ganancias de los futuros antes de la apertura, impulsadas por los sólidos resultados de NVDA (excluyendo China) y el bloqueo de los aranceles de Trump por parte de un tribunal federal, se desvanecieron rápidamente cuando nos dimos cuenta de que, en realidad, nada cambiaba...

Al cierre, todas las principales bolsas se mantuvieron básicamente sin cambios (subieron muy modestamente) en el día. Parece que falta algo de apetito comprador. JPM dice que las compras minoristas durante la última semana fueron las más pequeñas del año: solo 140 millones de dólares.

La mesa de operaciones de UBS señaló que la contracción de posiciones cortas está cerca de terminar. NVDA perdió más de la mitad de sus ganancias inmediatas posteriores al reporte (pero terminó con un aumento del 3%).

El S&P 493 se mantuvo básicamente sin cambios durante el día, mientras que las acciones del Mag7 subieron un 2% en la apertura para luego ceder la mayor parte.

Por el lado de los rendimientos, se vio una gran caída tras los datos de PIB y de empleo semanales, aunque el extremo largo continúa superando el rendimiento semanal. Las expectativas de recorte de tasas aumentaron (de manera moderada) hoy para 2025.

Se observaron grandes movimientos en el dólar, con un alza que se giró tras los datos económicos de PIB, lo que impulsó al oro a superar de nuevo los 3.300 dólares.

Bitcoin siguió a la tecnología, subiendo y bajando, y terminó cayendo a un nivel de 106.000 dólares hoy. Los precios del petróleo siguieron el camino de las acciones: subieron con el "fin de los aranceles" (crecimiento) y luego retrocedieron cuando los datos más débiles y la aversión al riesgo pesaron sobre el mercado.

El foco…

JPM dice que las compras minoristas durante la última semana fueron las más pequeñas del año: solo $140 millones:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.40%

🟢 Dow Jones +0.28%

🟢 Nasdaq100 +0.21%

🟢 Russell2000 +0.34%

Otros activos

🔴 WTI -1.64%

🟢 XAU/USD +0.88%

🔴 BTC/USD -1.40%

Europa

🔴 German DAX -0.44%

🔴 Stoxx 600 -0.19%

🔴 France's CAC -0.11%

🟢 Spain's Ibex +0.11%

Asia

🟢 Nikkei 225 +1.88%

🟢 Hang Seng +1.35%

🟢 Nifty 50 +0.33%

Divisas

🔴 DXY -0.54% ≈ 98.904

🟢 EUR/USD +0.67%

🔴 USD/JPY -0.45%

🟢 GBP/USD +0.16%

En el informe completo de hoy…

En el video de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Las ganancias de los futuros antes de la apertura, impulsadas por los sólidos resultados de NVDA (excluyendo China) y el bloqueo de los aranceles de Trump por parte de un tribunal federal, se desvanecieron rápidamente cuando nos dimos cuenta de que, en realidad, nada cambiaba...

Al cierre, todas las principales bolsas se mantuvieron básicamente sin cambios (subieron muy modestamente) en el día. Parece que falta algo de apetito comprador. JPM dice que las compras minoristas durante la última semana fueron las más pequeñas del año: solo 140 millones de dólares.

Sin embargo el S&P500 sigue aguantando los 5900 puntos:

La mesa de operaciones de UBS señaló que la contracción de posiciones cortas está cerca de terminar. NVDA perdió más de la mitad de sus ganancias inmediatas posteriores al reporte (pero terminó con un aumento del 3%).

El S&P 493 se mantuvo básicamente sin cambios durante el día, mientras que las acciones del Mag7 subieron un 2% en la apertura para luego ceder la mayor parte.

ZeroHedge

Renta fija

Por el lado de los rendimientos, se vio una gran caída tras los datos de PIB y de empleo semanales, aunque el extremo largo continúa superando el rendimiento semanal. Las expectativas de recorte de tasas aumentaron (de manera moderada) hoy para 2025.

ZeroHedge

Divisas y materias primas

Se observaron grandes movimientos en el dólar, con un alza que se giró tras los datos económicos de PIB,

lo que impulsó al oro a superar de nuevo los 3.300 dólares.

Bitcoin siguió a la tecnología, subiendo y bajando, y terminó cayendo a un nivel de 106.000 dólares hoy.

Los precios del petróleo siguieron el camino de las acciones: subieron con el "fin de los aranceles" (crecimiento) y luego retrocedieron cuando los datos más débiles y la aversión al riesgo pesaron sobre el mercado.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

NVIDIA (NVDA): Superó las ventas y beneficios del primer trimestre, minimizando la débil guía y las restricciones en China.

Salesforce (CRM): A pesar de subir inicialmente tras los resultados, con beneficios por acción y ventas por encima de lo esperado, además de una guía sólida para el próximo trimestre y el año fiscal, RBC Capital rebajó la calificación de la acción por riesgos de ejecución tras el acuerdo con Informatica.

Synopsys (SNPS): Superó en beneficios por acción y ventas, y elevó su previsión de beneficios para el año fiscal. Cabe señalar que las acciones cayeron antes de los resultados tras informarse que la administración Trump dijo a empresas estadounidenses que ofrecen software de diseño de semiconductores que dejen de vender sus servicios a grupos chinos.

HP (HPQ): No alcanzó las previsiones de beneficios y emitió una guía débil debido al aumento de costes por los aranceles.

Nordson (NDSN): Superó tanto en ingresos como en beneficios, con una previsión de beneficios para el próximo trimestre mejor de lo esperado.

Chevron (CVX): Planea recortar cerca de 800 empleos en la Cuenca Pérmica.

Best Buy (BBY): No cumplió con las previsiones de ingresos ni de ventas comparables (SSS).

Kohl's (KSS): Superó todas las métricas clave del primer trimestre frente al consenso de Wall Street.

Boeing (BA): El CEO afirmó que estarán en un entorno dinámico durante un tiempo hasta que haya acuerdos unilaterales en marcha; confirmó avances rápidos hacia una tasa de producción de 737 de 38 aviones por mes. Quieren alcanzar una tasa de 47 al mes para el 737 antes de fin de año.

United Airlines (UAL): El CEO indicó que ha habido una fuerte caída en las reservas de ocio en los últimos meses y que la disminución del factor de carga afectará a los beneficios.

En la sesión europea…

Resumen de sesión

Las acciones europeas retrocedieron el jueves, luego de que el alivio inicial por el fallo de un tribunal comercial estadounidense que bloqueaba algunos de los aranceles del presidente Donald Trump se desvaneciera.

El índice paneuropeo STOXX 600 cerró con una caída del 0,2%.

El Tribunal de Comercio Internacional dictaminó que Trump había excedido su autoridad al imponer aranceles generalizados sobre las importaciones de socios comerciales de EE. UU. el pasado 2 de abril. Como respuesta inmediata, la administración Trump presentó una apelación y cuestionó la autoridad del tribunal.

“Esto no significa necesariamente que los aranceles vayan a desaparecer pronto, ya que el tribunal federal de apelaciones probablemente los vea con mayor simpatía”, explicó Lale Akoner, analista de mercados globales en eToro.

“Lo que sí señala es el inicio de una larga batalla legal que podría llegar hasta la Corte Suprema, un desarrollo con importantes implicaciones para el mercado”.

El domingo, Trump retrocedió en sus últimas amenazas arancelarias contra la Unión Europea, justo cuando Bruselas intensificaba sus esfuerzos por alcanzar un acuerdo con Washington.

La incertidumbre arancelaria hizo que la mayoría de los índices regionales cerraran planos o en negativo el jueves. Sin embargo, según una encuesta de Reuters, se espera que las acciones europeas suban ligeramente hacia finales de 2025 antes de alcanzar nuevos máximos en 2026.

En Wall Street, los principales índices subieron durante la jornada, impulsados también por la tecnológica de referencia en inteligencia artificial, NVIDIA (NVDA.O), que reportó un aumento del 69% en sus ventas trimestrales tras el cierre del miércoles.

Las empresas europeas de semiconductores se beneficiaron del impulso:

ASM International (ASMI.AS) subió un 2,7%

Soitec (SOIT.PA) ganó un 3,6%

ASML Holdings (ASML.AS) cerró también al alza, aunque de forma marginal

Estas subidas limitaron la caída del índice tecnológico europeo (.SX8P) al 0,2%, tras haber tocado su nivel más alto desde principios de marzo.

Algunos comentarios de acciones

El sector de utilities (.SX6P) fue el que peor se comportó, con una caída del 0,8%. Las británicas National Grid (NG.L) y Severn Trent (SVT.L) perdieron un 3,8% y un 2,3% respectivamente, al cotizar ya sin derecho a sus últimos dividendos.

Las acciones de Auto Trader (AUTOA.L) cayeron un 11,3%, su mayor desplome diario desde marzo de 2020, tras no alcanzar las estimaciones de ingresos anuales. Fue el valor con peor desempeño del día.

En contraste, la sueca Elekta (EKTAb.ST), fabricante de equipos de radioterapia, extendió las ganancias de la sesión anterior y subió un 5,9%, siendo el valor más alcista del día.

En la sesión asíatica…

Las acciones asiáticas registraron su mayor subida en dos semanas, impulsadas por la orden de un tribunal estadounidense contra los aranceles del presidente Donald Trump, lo que mejoró el ánimo de los inversores.

El índice MSCI Asia Pacific subió hasta un 1,1%, encaminándose a su cierre más alto desde el 27 de septiembre. Toyota, Sony y Meituan estuvieron entre los principales impulsores del índice regional. Las acciones de semiconductores también repuntaron tras una perspectiva optimista por parte de Nvidia.

La mayoría de los mercados asiáticos cerraron en verde, ya que las preocupaciones sobre los aranceles estadounidenses se moderaron ligeramente luego de que un tribunal comercial declarara ilegales la mayoría de los nuevos gravámenes de Trump. Los índices de Corea del Sur, Japón y Hong Kong subieron más de un 1%.

Las acciones asiáticas parecen encaminadas a cerrar mayo con su segundo mes consecutivo de ganancias, impulsadas por un dólar más débil y las políticas de Trump que han favorecido los flujos de inversión hacia la región.

Aun así, persiste la incertidumbre sobre el resultado de la apelación presentada por la administración Trump y sobre el avance de los acuerdos comerciales bilaterales entre EE. UU. y los distintos países asiáticos.

Eventos relevantes de la jornada

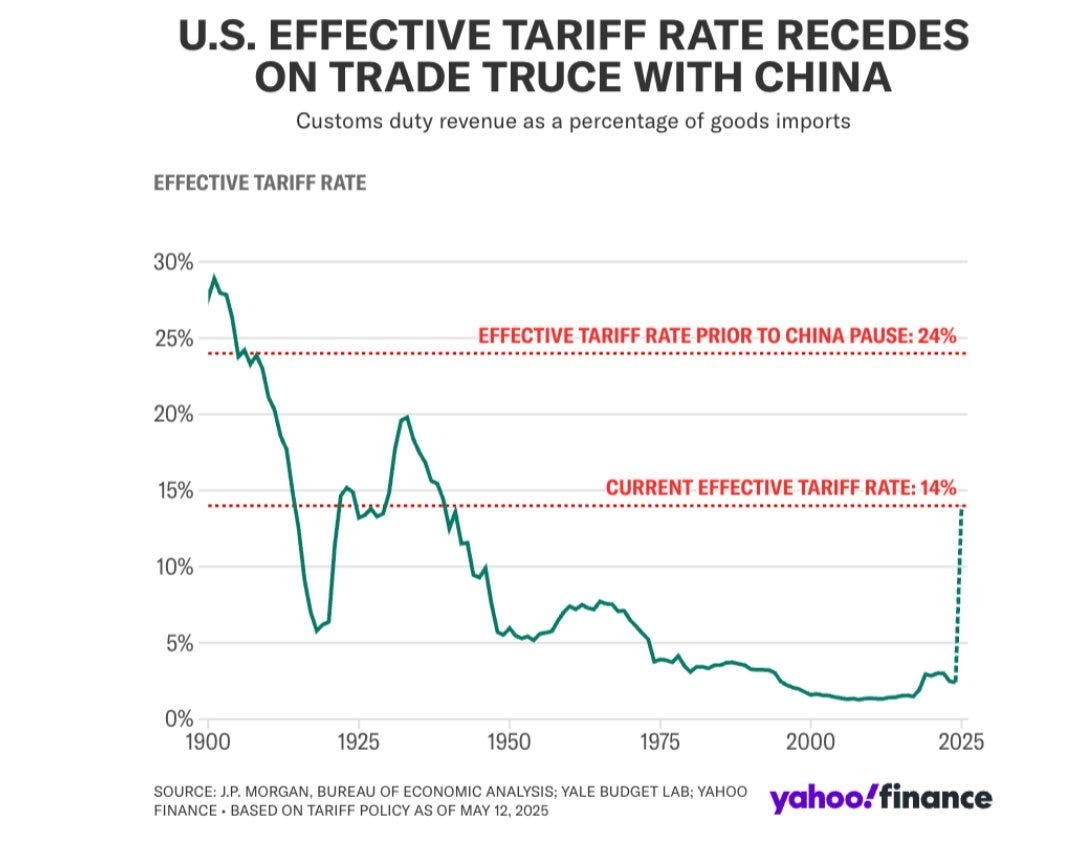

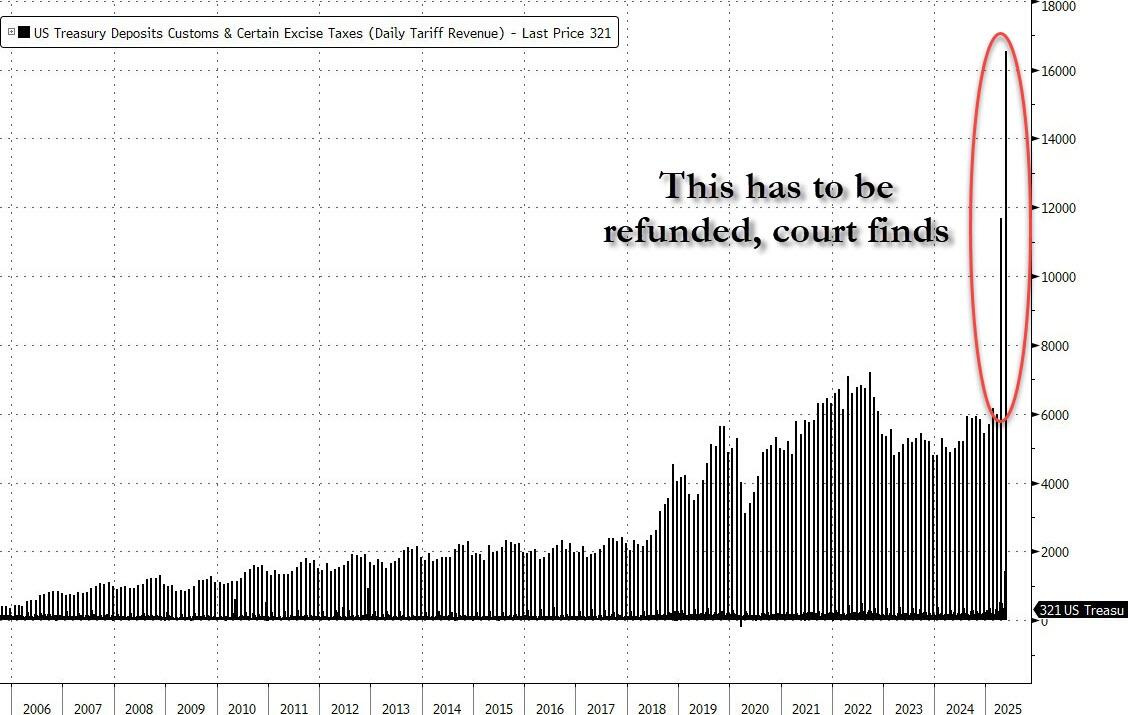

Bloqueo de aranceles

El Tribunal de Comercio Internacional de EEUU ha dictaminado que el presidente Trump no tiene autoridad, según la legislación sobre emergencias económicas, para imponer aranceles globales generalizados.

Bloquea aranceles basados en la Ley de Poderes Económicos de Emergencia Internacional (IEEPA), lo que afecta un alza del 6,7% desde enero, incluidos aranceles a Canadá, China, México y el 10% base. No afecta a aranceles sectoriales.

El fallo da 10 días al Gobierno para dejar de cobrar esos aranceles, pero no ordena devoluciones.

Recordemos que en abril se logró un record de recaudación aduanera.

Zeohedge

Además, a media tarde se ha conocido que un segundo tribunal de EEUU bloquea los aranceles de Trump en un caso presentado por una empresa de juguetes.

¿Realmente que significa esto?

¿Y ahora qué puede hacer Trump? Mucho:

Puede imponer un arancel similar (hasta el 15%) bajo la Sección 122, sin necesidad de investigaciones. Este nuevo arancel duraría 150 días, prorrogables con acción del Congreso.

También puede usar la Sección 301: iniciar investigaciones sobre socios clave y, tras completarlas, imponer aranceles sin límite de duración o nivel. Tardaría semanas o meses, pero es una vía robusta.

Otra opción: ampliar aranceles sectoriales bajo la Sección 232 (ya usados para acero y autos). Si el frente país por país se debilita, se centrará en sectores: farmacéuticas, semiconductores, electrónica...

Incluso tiene la Sección 338 de 1930, que permite aranceles de hasta el 50% contra países que discriminen a EE.UU. Nunca se ha usado, pero no exige investigación formal.

Lo más probable, según analistas sería que Trump recurrirá a la Sección 122 para mantener un arancel inmediato. Eso le daría margen para lanzar investigaciones 301 a sus principales objetivos: China, la UE y Japón.

¿Y si los 301 no llegan a tiempo o no puede extender los aranceles 122? Algunos socios menores o con superávits bajos podrían quedar fuera temporalmente del régimen arancelario base.

En resumen: el fallo genera ruido y retrasa el calendario, pero no cambia el fondo. Trump aún tiene margen legal para imponer aranceles. Y todo parece indicar que lo usará.

¿Qué pasa con los acuerdos comerciales?

China aplaude el fallo del tribunal de EE. UU. que invalida los aranceles. Pide eliminarlos por completo: “He Yongqian: las guerras comerciales no tienen ganadores”.

También exige levantar restricciones a exportaciones de chips por ser “discriminatorias”.

También queda en entredicho el acuerdo comercial que Trump anunció con el Reino Unido a principios de mayo. Incluía un arancel del 10% a todas las importaciones británicas. Si se mantiene el fallo del tribunal, ese arancel sería ilegal y no se podría aplicar.

Esto es algo que dificulta los acuerdos con otros países... ¿Por qué negociar para salir de aranceles que ahora son ilegales?

Cómo hemos visto Trump aún tiene vías legales, pero ninguna tan amplia como la IEEPA, el marco bajo el cual justificó los aranceles ahora invalidados.

Y… ¿Ahora qué?

La Casa Blanca presentó anoche un aviso de apelación ante el tribunal comercial de EEUU con la siguiente justificación:

"El trato no recíproco de los países extranjeros hacia Estados Unidos ha alimentado los históricos y persistentes déficits comerciales de América. Estos déficits han creado una emergencia nacional que ha devastado comunidades estadounidenses, dejado atrás a nuestros trabajadores y debilitado nuestra base industrial de defensa —hechos que el tribunal no disputó. No corresponde a jueces no electos decidir cómo abordar adecuadamente una emergencia nacional. El presidente Trump prometió poner a Estados Unidos primero, y la Administración está comprometida a usar todas las herramientas del poder ejecutivo para abordar esta crisis y restaurar la grandeza americana".

Y según Reuters a falta de menos de una hora para el cierre de Wall Street… El Tribunal de apelaciones de EEUU ha restablecido los aranceles de Trump mientras se resuelve la apelación.

Alegando que necesita tiempo para revisar los documentos presentados.

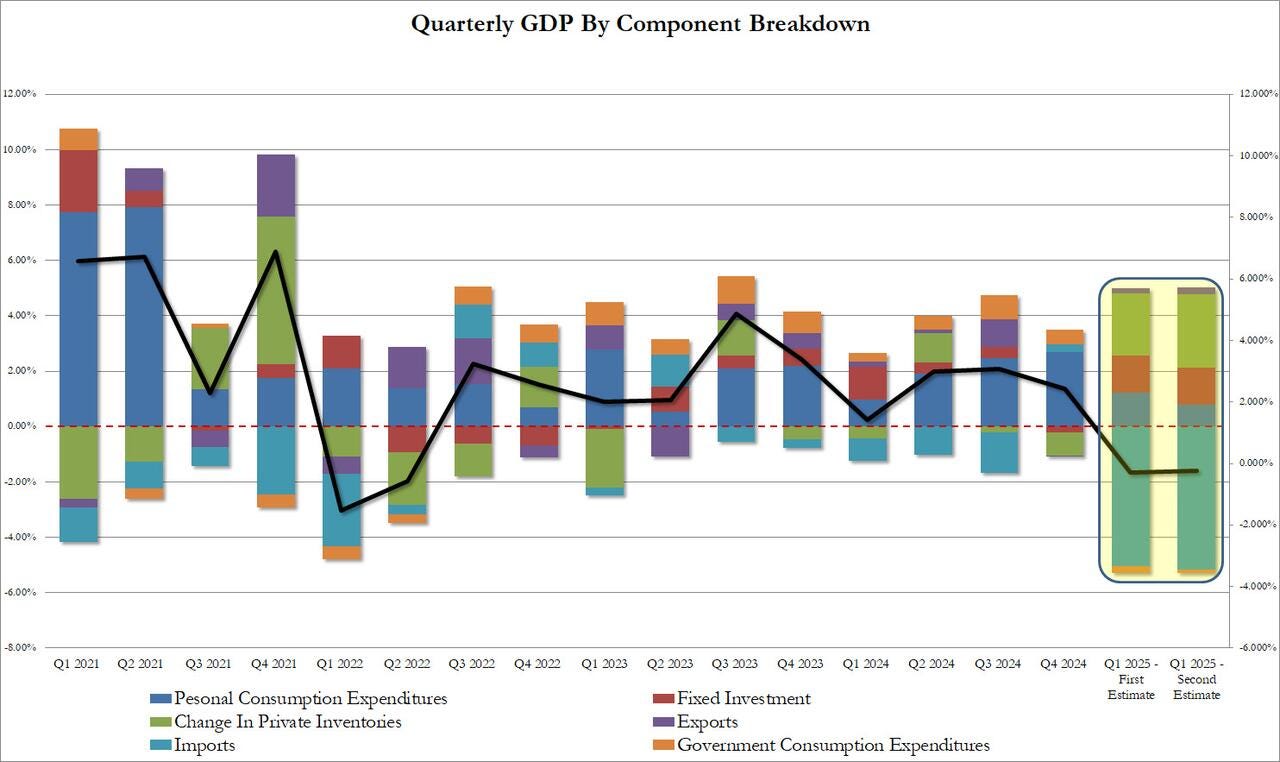

Segunda lectura del PIB del Q1

La economía de EE. UU. se contrajo a una tasa anualizada del 0,2 % en el primer trimestre de 2025, una leve mejora frente a la estimación inicial del -0,3 %, pero aún representa la primera caída trimestral del PIB en tres años.

La revisión al alza se debió a una inversión fija más fuerte de lo esperado, que compensó en parte el menor gasto del consumidor y un mayor lastre por el comercio exterior:

El consumo personal contribuyó sólo con un 0,8% al resultado final del PIB, una reducción respecto del 1,21% de la primera estimación y una marcada reducción respecto del 2.70% del cuarto trimestre

La inversión fija se situó en el 1,34%, sin cambios respecto de la impresión preliminar, e impulsada en gran medida por importantes inversiones en centros de datos.

El cambio en los inventarios privados compensó en gran medida la caída del consumo personal, añadiendo 2,64% al PIB final (la mayor contribución con diferencia) desde el 2,25% inicial.

El comercio o las exportaciones netas (exportaciones menos importaciones) se mantuvieron en general en línea, restando un enorme 4,9% a la cifra del PIB, un modesto deterioro respecto del dato original del 4,84%.

Finalmente, el gobierno restó un 0,12% a la cifra del PIB, lo que supone una mejora respecto de la disminución original del -0,25%.

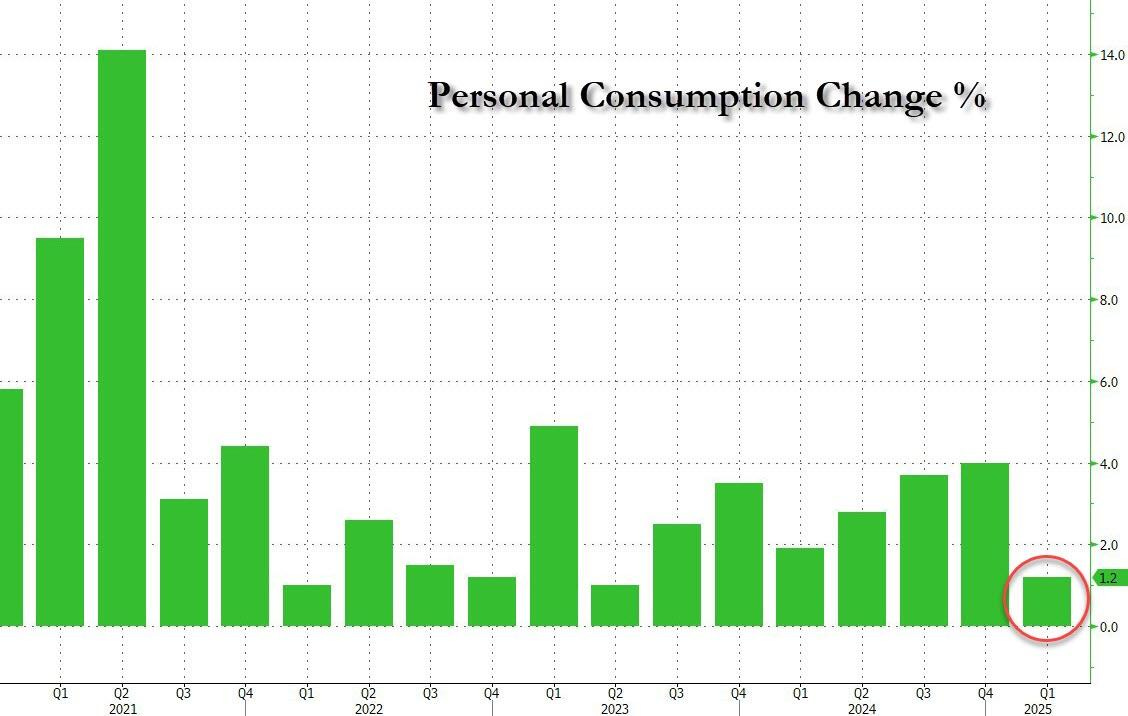

Parece que la impresión más débil del gasto de consumo para el PIB del 1T fue impulsada por la debilidad generalizada... el gasto en bienes duraderos, bienes no duraderos y servicios fue más débil de lo estimado inicialmente:

La fuerte revisión del consumo personal significó que las ventas finales reales a compradores domésticos privados, la suma del gasto de consumo y la inversión fija privada bruta, a menudo considerada como un indicador mucho más preciso del crecimiento real, aumentaron un 2,5% en el primer trimestre, revisadas a la baja 0,5 puntos porcentuales respecto de la estimación anterior.

La revisión más notable fue en el consumo personal, que se redujo en un tercio del aumento del 1,7% en la primera impresión a solo el 1,2% en la última, lo que convierte a este en el trimestre más débil para el gasto personal desde el segundo trimestre de 2023.

ZeroHedge

Este dato junto a los datos semanales de empleo, fueron claves para la caída de los rendimientos:

Las solicitudes iniciales de subsidio por desempleo en EE. UU. aumentaron en 14.000 hasta 240.000 en la semana que terminó el 24 de mayo, el nivel más alto en un mes y por encima de las expectativas del mercado (230.000).

Además, las solicitudes continuas subieron en 26.000 hasta 1.919.000, también por encima del consenso (1.890.000) y alcanzando su nivel más alto desde noviembre de 2021.

Estos datos apuntan a un posible enfriamiento del mercado laboral en un contexto de creciente incertidumbre económica. El aumento de solicitudes continuas refuerza la señal de una menor velocidad en la contratación por parte de las empresas.

Declaraciones clave de Goolsbee (Fed):

"Esto va en una dirección estanflacionaria, pero no es estanflación"— Reconoce presiones simultáneas de bajo crecimiento y alta inflación, pero evita usar el término completo “estanflación”.

"A veces el banco central tiene que hacer lo que el aparato político no quiere hacer"— Subraya la independencia de la Fed y su responsabilidad ante desequilibrios que la política fiscal o comercial evita abordar.

"Si la política controla los tipos de interés, la inflación volverá"— Crítica directa a la posibilidad de interferencia política en las decisiones de tipos. Un aviso claro sobre el riesgo de perder credibilidad monetaria.

"Si se evitan los aranceles mediante un acuerdo u otro mecanismo, podríamos volver a un escenario en el que los tipos puedan bajar"— Implica que el entorno actual de tensión comercial está frenando la posibilidad de relajación monetaria.

Por invitación del presidente, el presidente Powell se reunió hoy con el presidente en la Casa Blanca para discutir los desarrollos económicos, incluidos el crecimiento, el empleo y la inflación.

El presidente Powell no discutió sus expectativas para la política monetaria, excepto para enfatizar que el camino de la política dependerá completamente de la información económica entrante y de lo que eso significa para las perspectivas.

Finalmente, el presidente Powell dijo que él y sus colegas del FOMC establecerán una política monetaria, como lo exige la ley, para apoyar el máximo empleo y precios estables y tomarán esas decisiones basándose únicamente en un análisis cuidadoso, objetivo y no político.

Leavitt, confirma que Trump y Powell se reunieron previamente en la Casa Blanca. Trump le dijo a Powell que es un error no bajar las tasas.

Situación de mercado

Los mercados empiezan a asumir que los aranceles llegaron para quedarse, (ya que la administración Trump tiene muchas opciones para mantenerlos).

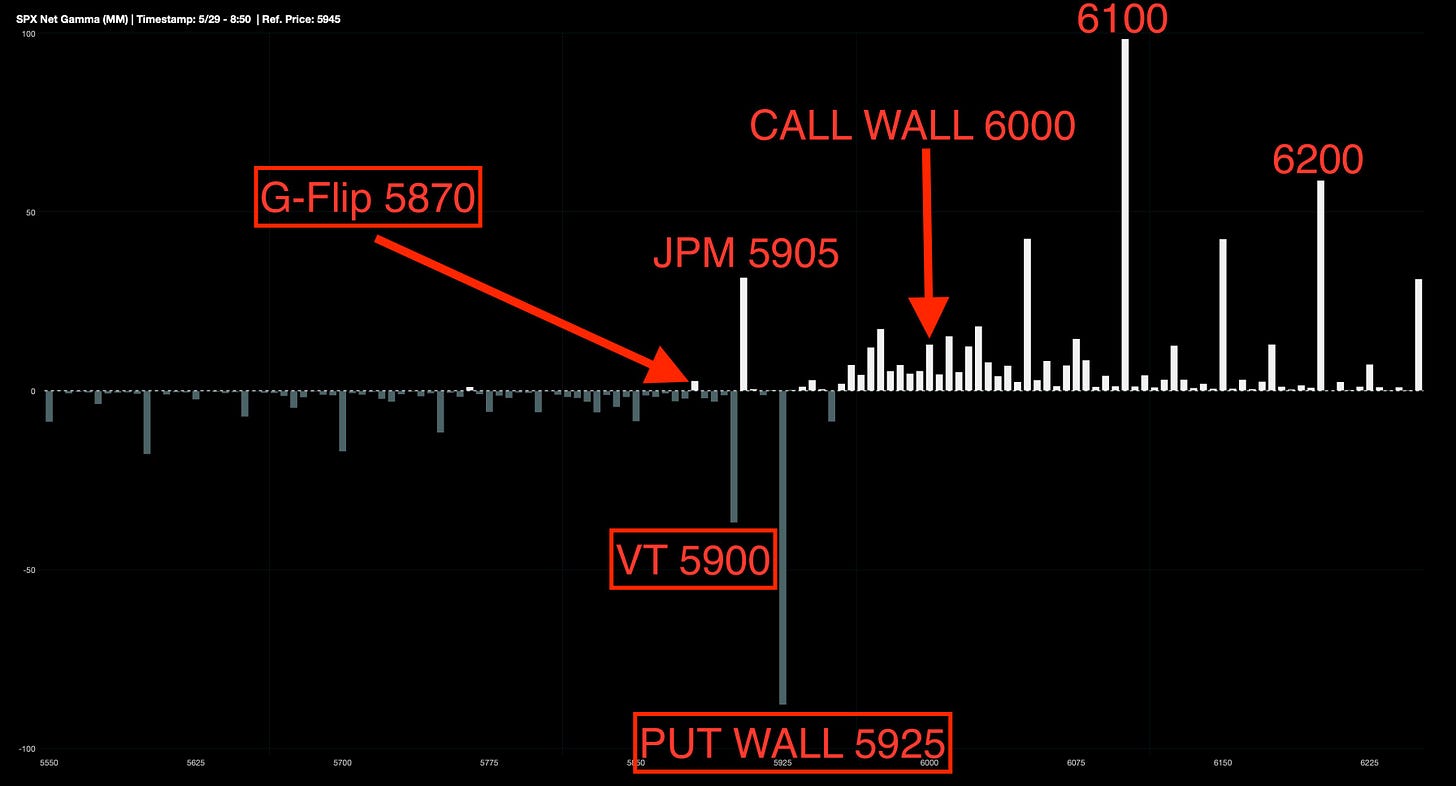

En este contexto, el gamma flip ha subido de 5,850 a 5,870, reflejando un desplazamiento alcista en las posiciones. Sin embargo, el soporte generado por strikes con alta concentración de gamma se ha debilitado considerablemente, y actualmente no se identifican niveles de soporte relevantes que puedan sostener al mercado.

Por debajo de 5,900, las posiciones se reducen significativamente hasta la zona de 5,750.

J.J Montoya

Sabiendo esto, la sesión mostró gran debilidad en su totalidad ¿Falta apetito comprador?

JPM dice que las compras minoristas durante la última semana fueron las más pequeñas del año: solo $140 millones (-1,6z por debajo del promedio de 12 meses).

Esto va en linea con los datos trackeados por la Mesa de Trading de Goldman:

Y en línea también con el cambio en la tendencia de la amplitud a corto plazo del S&P500:

Javier Sanz

Deutsche Bank señala que el posicionamiento sistemático en renta variable sigue claramente desviado, situándose en el percentil 18 desde 2010 (frente al 41 % del posicionamiento discrecional):

Volatility control: percentil 22

CTAs: percentil 35 (solo percentil 15 en EE. UU.)

Risk parity: apenas en el percentil 9

Esto sugiere que muchos modelos sistemáticos siguen infraponderados respecto al riesgo de mercado (Algo que también observabamos en los datos mostrados el martes de GS).

Por cierto, recuerde que se estima que los fondos de pensiones de EE. UU. venderán 20.000 millones de dólares en acciones estadounidenses a fin de mes.

Esa cifra de 20.000 millones en ventas se sitúa en el percentil 89 entre todas las estimaciones de compras y ventas (en valor absoluto) de los últimos tres años,

y en el percentil 86 si se compara con datos desde enero del año 2000.

Los gráficos destacados de la sesión

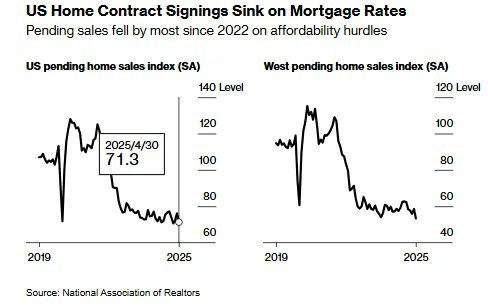

1- Las ventas pendientes de viviendas (firmas de contrato, indicador adelantado respecto a las ventas cerradas) cayeron un -6,3% mensual en abril, la mayor caída desde septiembre de 2022, borrando completamente el avance del +5,5% de marzo (revisado desde +6,1%, que había sido el mayor desde diciembre de 2023). Esta caída fue muy superior a lo esperado (-1,0%) y quedó por debajo de todas las estimaciones recogidas por Bloomberg. En términos interanuales, bajaron un -2,5%.

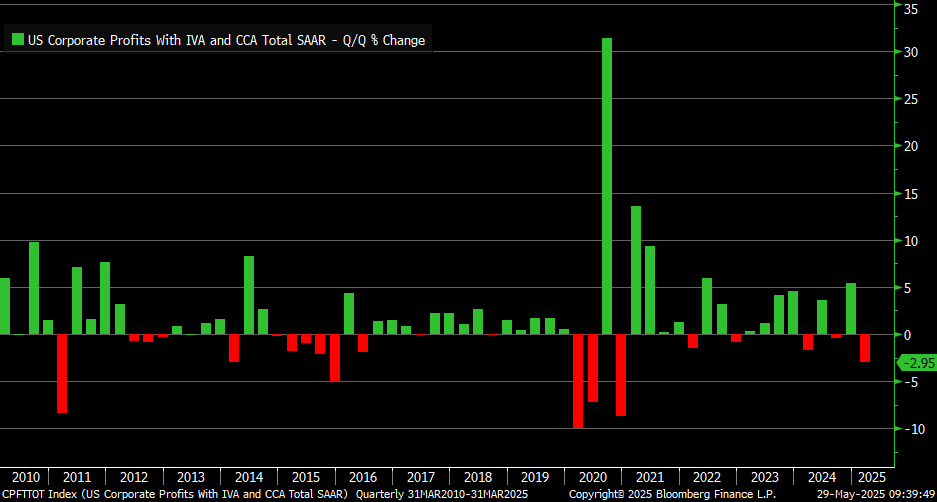

2- Las ganancias corporativas de EE. UU. cayeron un 2,95 % en el primer trimestre... la mayor caída desde el cuarto trimestre de 2020. Vía Kevin Gordon

Para mañana…

Eurozona

🌶️ Inflación de España (viernes): Se espera un dato de +0.2% en el dato intermensual y del 2.1% en el interanual.

🌶️🌶️ Inflación alemana (viernes): Se espera un aumento del 0.1% intermensual y que la tasa interanual se situe en el 2%.

Estados Unidos

🌶️🌶️🌶️ PCE estadounidense (viernes): Tras una fuerte caída en los servicios de gestión de carteras en el IPP de abril se espera que genere otra lectura moderada de la inflación subyacente del PCE, según los analistas que vinculan el IPC y el IPP con el PCE.

Se proyecta que el PCE subyacente de abril esté en torno al 0,13 %.

Revisiones al alza en marzo podrían mantener la tasa interanual en el 2,6 %.

WSJ

🌶️🌶️🌶️ Dato final Universidad de Michigan (viernes): Se espera un dato de sentimiento de 50.8 y un dato de expectativas de precios a un año del 7.3%.

Earnings

Gracias por leer

Diego