Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, de nuevo, con ventas en los últimos minutos: SPX -0.50%, NDX -1.21%, Dow +0.08%, Russell -0.78%....

El día fue uno de esos que mostró debilidad evidente: caídas, intentos de recuperación y descensos al cierre provocados por los fondos de control de volatilidad y los fondos sistemáticos, que ahora son vendedores. Su sesgo para la semana es bastante vendedor.

Los datos económicos que conocimos hoy, si bien no son importantes al ser regionales, alimentan la narrativa de los resultados de Walmart y del PMI del viernes: el optimismo económico postelecciones se está viniendo abajo.

El Nasdaq fue el mayor perdedor del día y, peor que todo, hoy se rompieron niveles técnicos críticos en todos los principales índices: SPX abajo de los 6000 puntos y Russell 2000 por debajo de la media de 200 sesiones.

Solo un valor puede cambiar este sentimiento: Nvidia, que presenta resultados el miércoles.

Los rendimientos de los bonos del Tesoro de EE. UU. cayeron a lo largo de la curva (2-4 puntos básicos), extendiendo la caída del viernes.

El dólar logró obtener algunas pequeñas ganancias hoy, mientras que el oro volvió a subir otro 0.50%. Bitcoin volvió a caer por debajo de los 95.000 dólares. El WTI rebotó hoy desde el soporte de los 70 dólares.

El foco…

Las acciones MEME borraron en 4 días todo lo ganado en 2025

ZeroHedge

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.50%

🟢 Dow Jones +0.08%

🔴 Nasdaq100 -1.21%

🔴 Russell2000 -0.78%

Otros activos

🟢 WTI +1.09%

🟢 XAU/USD +0.57%

🔴 BTC/USD -4.13%

Europa

🟢 German DAX +0.62%

🔴 Stoxx 600 -0.08%

🔴 France's CAC -0.78%

🟢 Spain's Ibex +0.47%

Asia

Nikkei 225 (cerrado)

🔴 Hang Seng -0.58%

🔴 Nifty 50 -1.06%

Divisas

🟢 DXY +0.04% ≈ 106.254

🟢 EUR/USD +0.10%

🟢 USD/JPY +0.32%

🔴 GBP/USD -0.07%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, de nuevo, con ventas en los últimos minutos:

El día fue uno de esos que mostró debilidad evidente: caídas, intentos de recuperación y descensos al cierre provocados por los fondos de control de volatilidad y los fondos sistemáticos, que ahora son vendedores. Su sesgo para la semana es bastante vendedor.

Los datos económicos que conocimos hoy, si bien no son importantes al ser regionales, alimentan la narrativa de los resultados de Walmart y del PMI del viernes: el optimismo económico postelecciones se está viniendo abajo.

El Nasdaq fue el mayor perdedor del día

y, peor que todo, hoy se rompieron niveles técnicos críticos en todos los principales índices:

SPX abajo de los 6000 puntos

y Russell 2000 por debajo de la media de 200 sesiones.

Solo un valor puede cambiar este sentimiento: Nvidia, que presenta resultados el miércoles.

Renta fija

Los rendimientos de los bonos del Tesoro de EE. UU. cayeron a lo largo de la curva (2-4 puntos básicos), extendiendo la caída del viernes.

ZeroHedge

Divisas y materias primas

El dólar logró obtener algunas pequeñas ganancias hoy, mientras que el oro volvió a subir otro 0.50%.

Bitcoin volvió a caer por debajo de los 95.000 dólares y aceleró ventas al cierre del día:

El WTI rebotó hoy desde el soporte de los 70 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Domino's (DPZ): Beneficio, ingresos y ventas en mismas tiendas (SSS) por debajo de las expectativas; aprobó un aumento del 15% en el dividendo trimestral.

Berkshire Hathaway (BRK.B): El CEO Buffett respaldó a su sucesor Greg Abel; los beneficios operativos superaron las expectativas, con ganancias anuales récord.

Nvidia (NVDA): Desarrollando tecnología de IA para ayudar a los fabricantes de automóviles a crear estilos de conducción personalizados para coches autónomos.

Apple (AAPL): Planea construir una fábrica en Texas para 2025 con el objetivo de fabricar servidores de IA, añadiendo 20.000 empleos en I+D en todo EE.UU.

Bridge Investment Group (BRDG): Apollo (APO) comprará la compañía por 1.500 millones de dólares.

Nike (NKE): Mejorado a 'Comprar' desde 'Mantener' por Jefferies con un precio objetivo de 111 USD (anteriormente 75). Argumentan que el nuevo CEO está abordando de frente los problemas de producto y distribución, posicionando la marca para superar nuevamente al mercado y recuperar cuota perdida. La firma prevé una recuperación en forma de "V" en beneficios y márgenes para el año fiscal 2027, muy por delante de las estimaciones del consenso.

Alliance Bernstein (AB): Equitable Holdings (EQH) anunció su intención de aumentar su participación en AB.

Pfizer (PFE): Anunció que Patrizia Cavazzoni regresará como CMO y vicepresidenta ejecutiva.

Robinhood (HOOD): La SEC ha cerrado su investigación sobre Robinhood Crypto y no tomará medidas.

Rivian (RIVN): Rebajada en BofA.

Microsoft (MSFT): Desmintió rotundamente cualquier cambio en su estrategia de centros de datos al hablar con Jefferies, según CNBC. Esto sigue a informes anteriores que indicaban que la empresa había comenzado a cancelar arrendamientos de una cantidad significativa de capacidad de centros de datos en EE.UU., lo que podría señalar preocupaciones sobre la sobreconstrucción de infraestructura para IA, según Bloomberg citando a un analista.

En la sesión europea…

Resumen de sesión

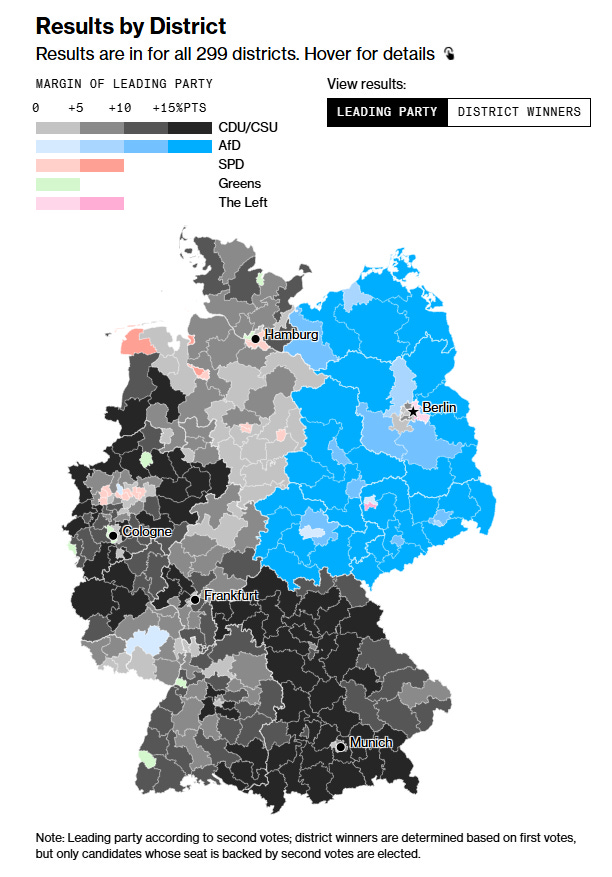

Las acciones alemanas cerraron al alza este lunes en Europa después de que los conservadores liderados por Friedrich Merz ganaran las elecciones nacionales con promesas de políticas pro-crecimiento para impulsar una economía debilitada.

El índice alemán de medianas empresas (.MDAXI) subió un 1,5%, mientras que el índice de grandes valores (.GDAXI) redujo algunas de sus ganancias iniciales, pero aún así terminó el día un 0,6% al alza. Las pequeñas capitalizaciones (.SDAXI) subieron un 0,9%.

"El resultado que obtuvimos está muy cerca del mejor escenario desde una perspectiva macroeconómica. Esto debería traer un gobierno enfocado en los negocios, con una agenda de reformas orientada al crecimiento y una estabilidad política necesaria para la UE", dijo Maximilian Kunkel, director de inversiones de UBS en Alemania.

Kunkel agregó que un gobierno con mentalidad reformista podría generar un retorno de la confianza, impulsando mayores inversiones y consumo.

Las acciones financieras lideraron las ganancias, mientras que las empresas de defensa redujeron sus avances iniciales.

Merz se perfilaba como el próximo canciller de Alemania, aunque su partido enfrentaba complicadas negociaciones de coalición después de que la ultraderechista Alternativa para Alemania (AfD) lograra un histórico segundo lugar en una votación fragmentada.

Persistía cierta incertidumbre sobre posibles reformas al freno de la deuda, un mecanismo que limita los déficits presupuestarios al 0,35% del PIB, ya que la AfD y el partido de izquierda obtuvieron los escaños necesarios para bloquear cambios.

El rendimiento del bono alemán a 10 años, referencia para la zona euro, subió 1,8 puntos básicos hasta el 2,48%.

Las bolsas alemanas superaron en rendimiento al índice paneuropeo STOXX 600 (.STOXX), que perdió 0,1%. Los mineros (.SXPP) cayeron debido a la caída de los precios de los metales, mientras que los valores financieros (.SXFP) lideraron las pérdidas con descensos de más del 1,2% cada uno.

El sector industrial del STOXX (.SXNP) cayó un 1%, con el fabricante de equipos eléctricos Schneider Electric (SCHN.PA) desplomándose un 6,9%, situándose al fondo del índice.

Los sectores de utilities (.SX6P) y alimentos y bebidas (.SX3P) lideraron las ganancias entre los subsectores del STOXX.

Fuera de Alemania, las acciones en Portugal (.PSI20) subieron un 1,6%, mientras que las de Suiza (.SSMI) alcanzaron un máximo histórico antes de cerrar ligeramente a la baja.

El BlackRock Investment Institute mejoró su calificación sobre las acciones europeas de "infraponderar" a "neutral", respaldado por la posible desescalada de conflictos geopolíticos, la caída de los precios de la energía y el relajamiento de la política monetaria.

En la sesión asíatica…

Las acciones asiáticas cayeron, lastradas por las tecnológicas chinas, después de que Trump intensificara las restricciones contra la segunda mayor economía del mundo.

El índice MSCI Asia Pacific ex-Japón retrocedió hasta un 0,7%, con TSMC, Tencent y Alibaba entre los valores con mayores pérdidas.

Los mercados japoneses permanecieron cerrados por festivo.

El sentimiento fue cauteloso después de que las acciones estadounidenses sufrieran su peor sesión de 2025 tras la publicación de datos económicos más débiles de lo esperado y un repunte en las expectativas de inflación de los consumidores a largo plazo.

Las tensiones entre EE.UU. y China volvieron a escalar, ya que Trump impuso nuevas restricciones a la inversión china en sectores estratégicos de EE.UU. y consideró limitar aún más la inversión estadounidense en China, específicamente en semiconductores e inteligencia artificial.

En India, la liquidación de activos continuó el lunes, a pesar de que Citigroup Inc. mejoró la calificación de las acciones del país de neutral a sobreponderar, citando un potencial alcista significativo en medio de valoraciones menos exigentes.

En Corea del Sur, el principal regulador financiero anunció que el país está en camino de levantar la prohibición de las ventas en corto en todas las acciones a partir del 31 de marzo. Un alto funcionario indicó que el regreso completo de las ventas en corto es necesario y que cualquier impacto en el mercado será de corta duración.

En China, los líderes del país se reunirán la próxima semana en la sesión legislativa anual para presentar el plan económico del año. Los inversores están atentos a posibles nuevas medidas de estímulo.

Las acciones en Hong Kong y China continental retrocedieron tras una sesión de altibajos en las primeras horas de negociación.

Eventos relevantes de la jornada

Elecciones alemanas

Los conservadores alemanes liderados por Friedrich Merz ganaron las elecciones anticipadas del domingo con el 28,5% de los votos, según los resultados provisionales del Registro Federal de Electores.

En segundo lugar se sitúa el partido de “extrema derecha” Alternativa para Alemania con el 20,8%, seguido del Partido Socialdemócrata del canciller Olaf Scholz con el 16,4%, seguido de los Verdes con el 11,6%, mientras que los Demócratas Libres con el 4,3% y la Alianza Sahra Wagenknecht con el 4,97% no alcanzan el umbral del 5% necesario para obtener escaños en el Parlamento.

La izquierda obtuvo un mejor resultado del esperado y obtuvo el 8,8% de los votos en el quinto lugar.

Merz y su bloque CDU/CSU necesitarán al menos uno, y posiblemente dos, socios para asegurarse una mayoría parlamentaria. Ha descartado cooperar con la AfD , lo que significa que una coalición CDU/CSU-SPD, posiblemente con los Verdes a bordo también, es el resultado probable.

Las empresas alemanas tienen grandes esperanzas en el nuevo Gobierno tras las elecciones, como muestra el índice Ifo de clima empresarial.

Aunque las expectativas empresariales del Ifo han mejorado, la valoración de las condiciones actuales ha descendido bruscamente, manteniendo el índice Ifo general sin cambios en 85,2.

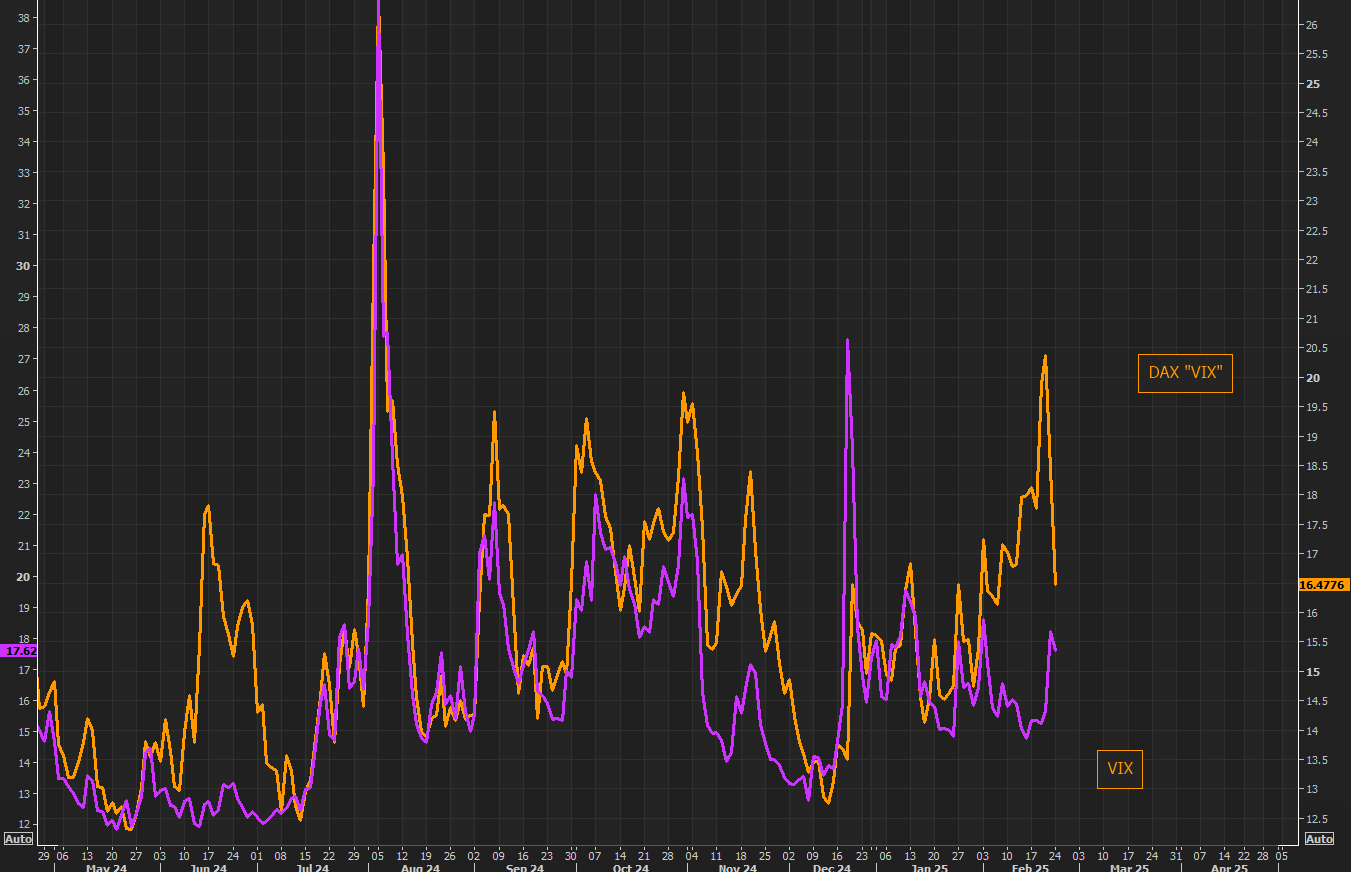

La volatilidad del DAX se reajusta tras las elecciones.

Esto decía GS el viernes:

«Nos gusta empezar a vender la parte delantera de la curva de volatilidad del DAX durante el fin de semana, dada la magnitud del movimiento al alza frente al resto de volatilidades europeas y la naturaleza internacional/defensiva de la composición del DAX, que creemos que hará que las volatilidades implícitas se restablezcan tras el evento».

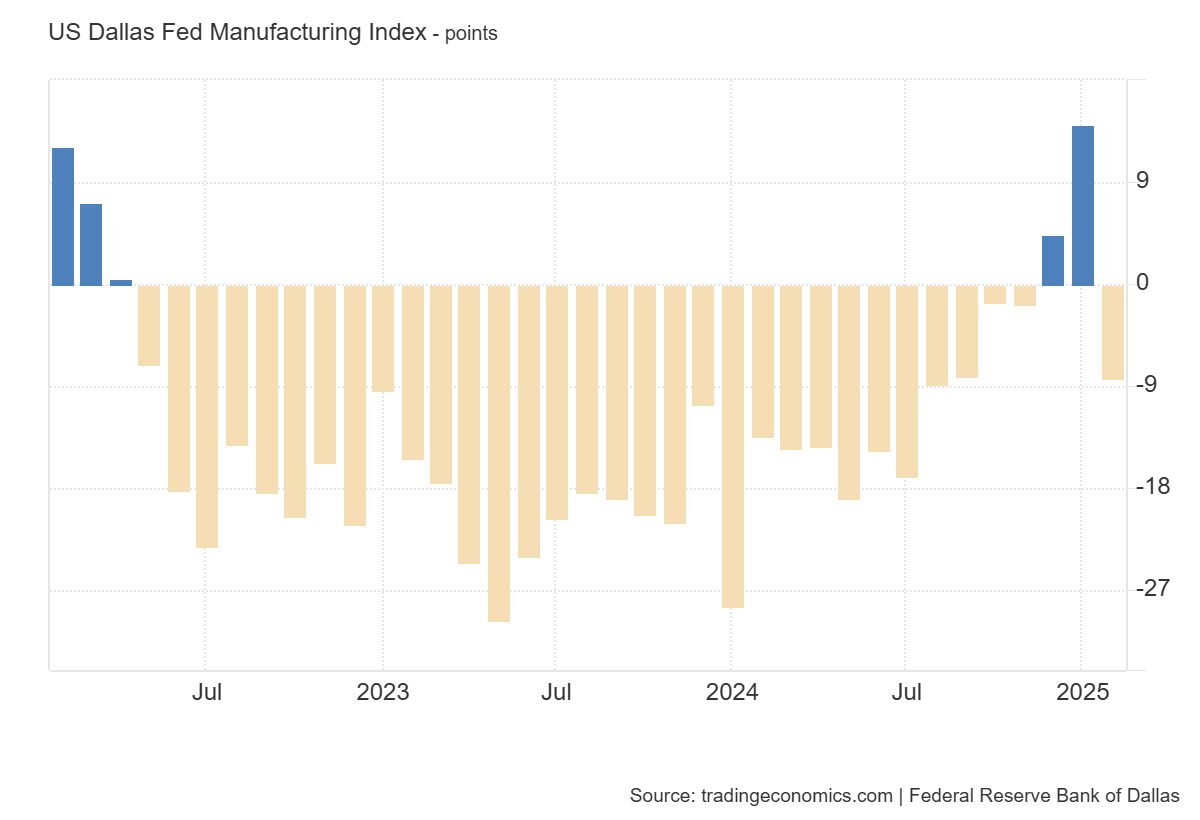

Datos regionales: Fed de Dallas

El optimismo Trump se está evaporando... El índice de actividad manufacturera de la Fed de Dallas en Texas cayó 22 puntos hasta -8,3 en febrero de 2025, tras haber alcanzado un máximo de más de tres años en 14,1 en enero.

Estos son datos tremendamente volátiles, pero sin duda es relavnte la caída después del alza de estos meses y las respuestas:

"La congelación de contratos gubernamentales por parte del presidente Trump ha tenido un impacto dramático en nosotros. USAID es nuestro principal cliente. Dicho esto, era una medida necesaria."

"Las leyes de inmigración y las redadas están afectando nuestro negocio".

"El teléfono está sonando. Hay algo de preocupación por la inflación y el impacto de los aranceles, pero confiamos en que los pedidos están por llegar. Más importante aún, nuestra industria en general tiene una mejor percepción sobre la dirección que está tomando el país. Esa dirección nos da esperanza a largo plazo, incluso si la caja registradora aún no está sonando."

Mínimos desde el 18 de diciembre para los rendimientos americanos a 10 años.

Situación del mercado

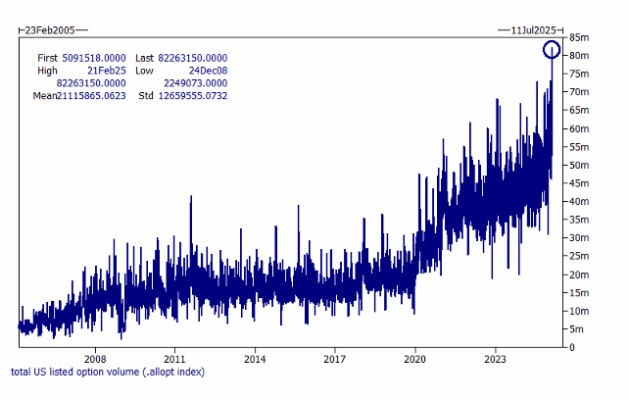

El volumen de opciones alcanzó un máximo semanal el viernes, con 82 millones de contratos negociados, aproximadamente 10 millones más que el récord anterior.

El vencimiento tuvo un impacto evidente.

Las acciones individuales más negociadas (las sospechosas habituales, como las Mag7) vieron aumentos de volumen de entre 30% y 90%.

Los contratos de SPY negociaron 4 millones más que su promedio.

Para poner los 80 millones de contratos en contexto, equivale a 5 veces el volumen diario promedio negociado entre 2012 y 2019 en una sola sesión (~15 millones de contratos en total).

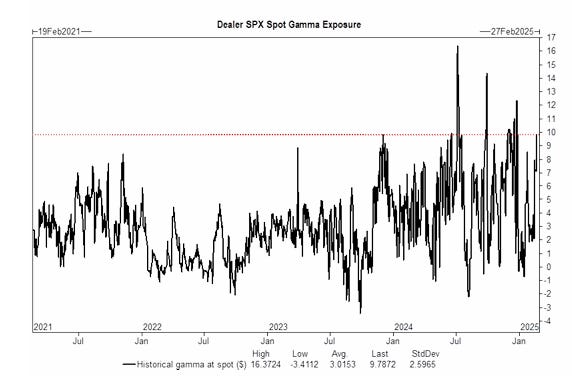

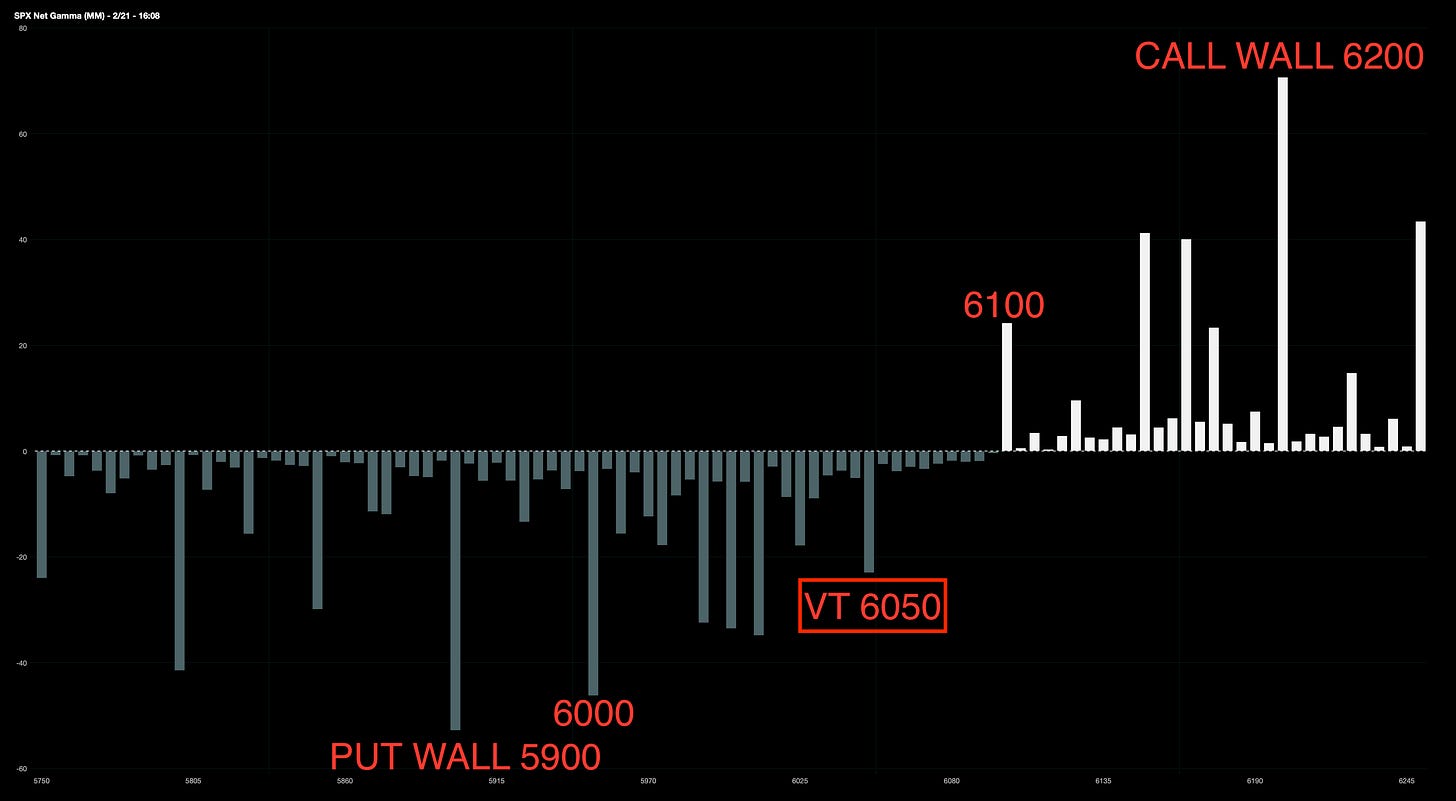

El vencimiento eliminó el 50% de la Gamma positiva que hacía de amortiguador de mercado:

En este momento estamos en Gamma negativa: El Gamma Flip está en 6080 y el VT en 6050. esos serían los primeros niveles a recuperar.

El VIX ha llegado a superar el nivel de 20.

Recordemos lo que decía McEligott el viernes (se comentaba en el video de ayer)

McEligott comentaba que antes del vencimiento del VIX del miércoles:

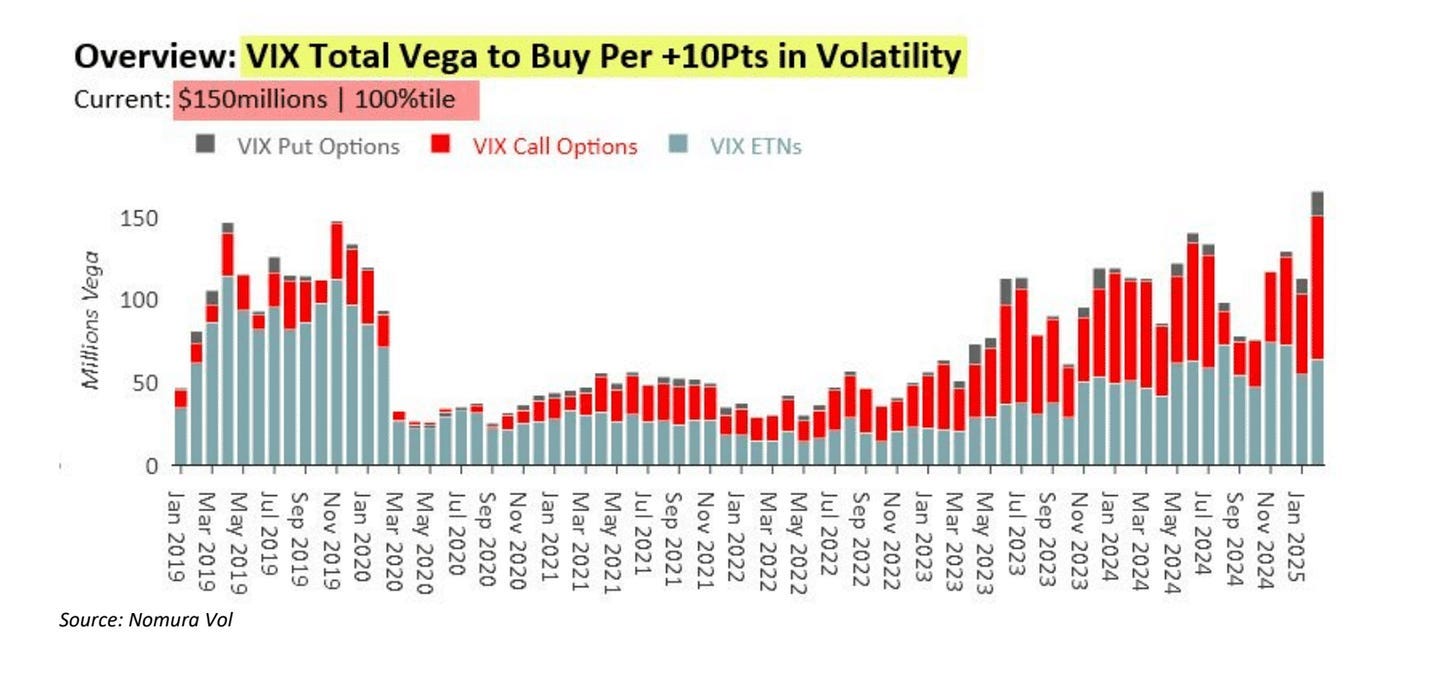

Los dealers y market makers están fuertemente cortos en VIX Gamma, lo que es un desequilibrio significativo.

Cuando se han visto compras masivas de VIX Vega como las del martes antes del vencimiento (150M, en el percentil 99%), el VIX casi siempre tiende a subir después.

Datos clave:

En 2 semanas, el VIX subió en el 96% de los casos.

A 1 y 3 meses, el retorno promedio del VIX también muestra subidas importantes.

Históricamente, cuando se han dado condiciones similares, el SPX ha tendido a caer en el siguiente mes.

El retorno mediano a 1 mes ha sido de -2.1%.

La tasa de acierto de esta caída ha sido del 30%.

El rendimiento en exceso ha sido de -30%, lo que indica un desempeño significativamente peor de lo esperado.

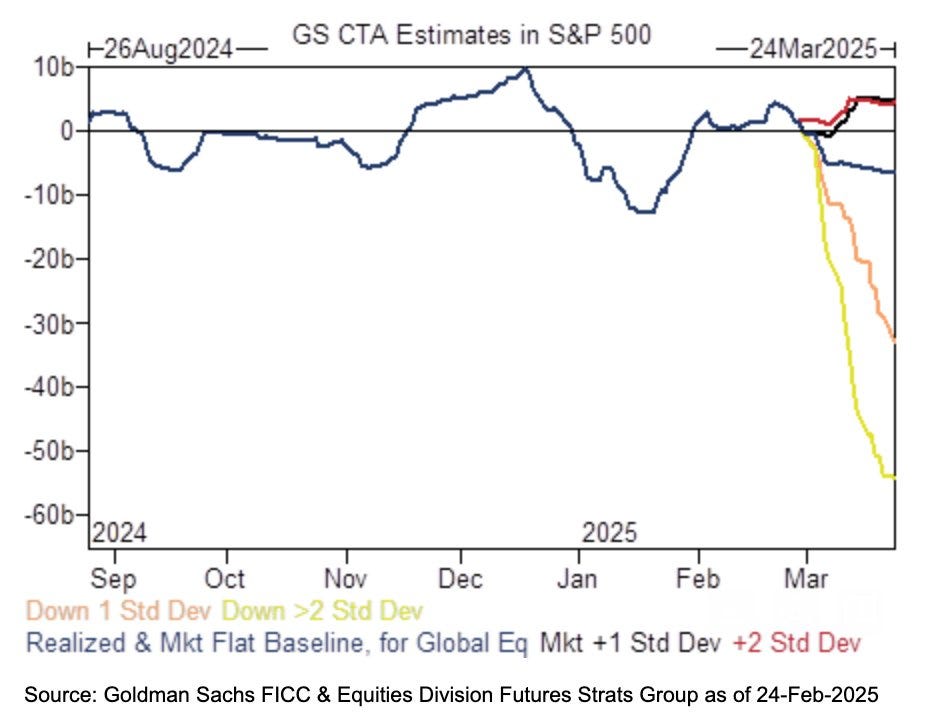

Básicamente lo que está pasando es que en el último mes, los fondos de control de volatilidad han sido grandes compradores de acciones en EE.UU., con $61.2 mil millones en compras de futuros a medida que la volatilidad cayó.

Sin embargo, esta demanda podría agotarse pronto, ya que para que sigan comprando, la volatilidad tendría que seguir disminuyendo… Y estaba en mínimos anuales:

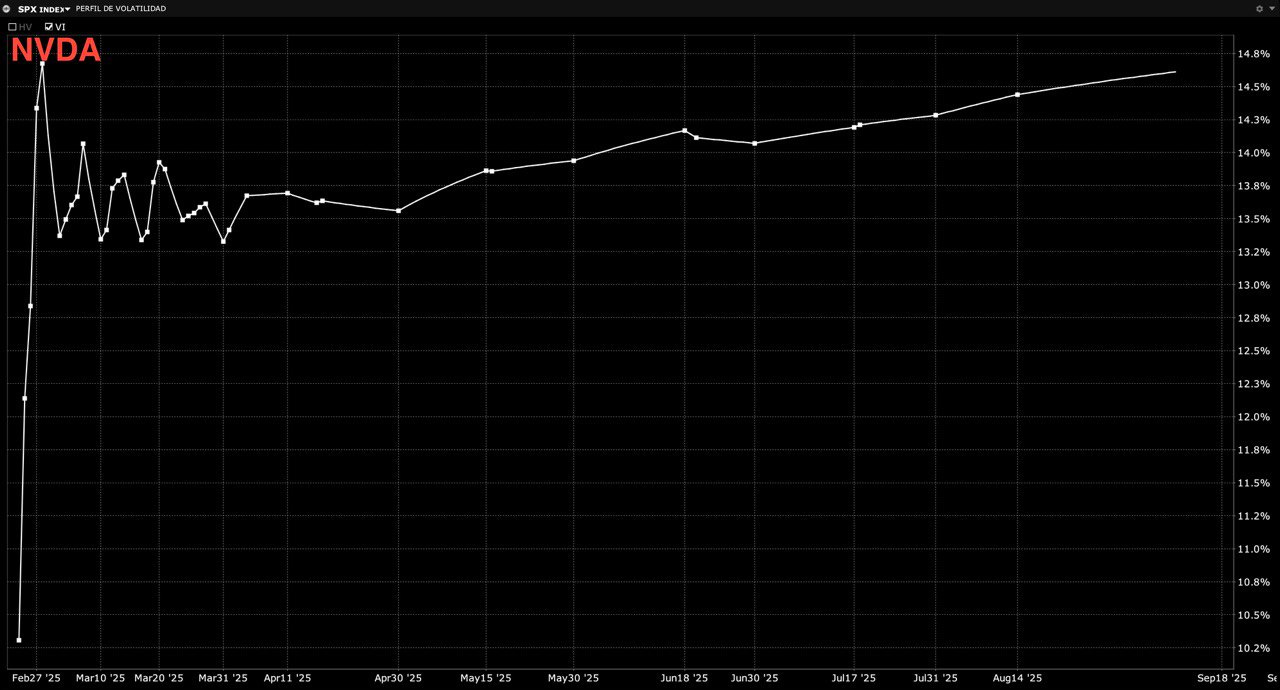

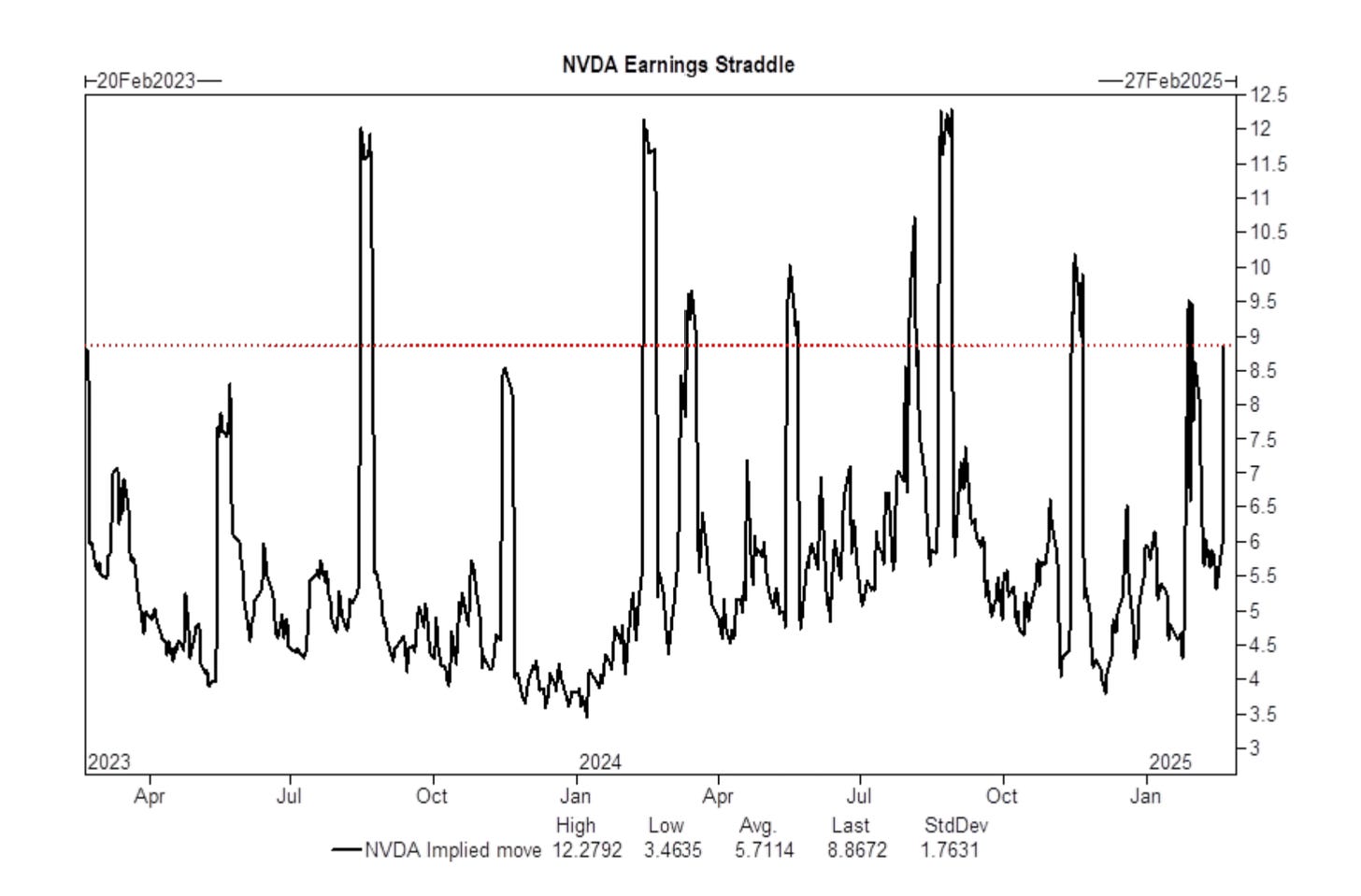

Sin embargo, el mercado parece estar pendiente de los IMPORTANTÍSIMOS resultados de Nvidia:

Tiene una gran exposición a Gamma corta a través de ETFs apalancados y opciones, lo que podría amplificar su movimiento.

El mercado de opciones espera un movimiento del 9%, lo que equivale a $300 mil millones en valor de mercado.

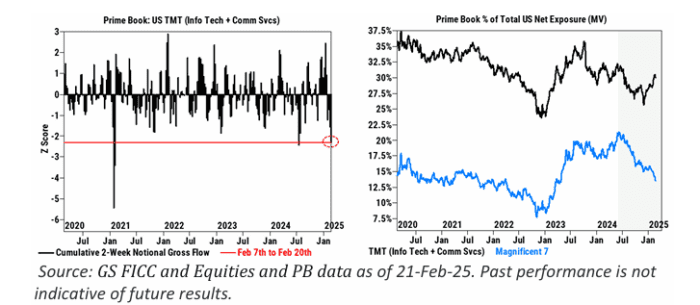

La exposición neta de los hedge funds (HFs) a las Mag7 sigue disminuyendo y ha alcanzado su nivel más bajo desde abril de 2023, según el Prime Brokerage de GS.

En general, las ganancias se esperan que estén bien, aunque el punto clave será la guía que den. Hay expectativas en torno al chip Blackwell, que se había anunciado para el primer trimestre de 2024, pero ahora estamos en el primer trimestre de 2025. Así que, si cumplen con lo prometido, el mercado probablemente reaccionará de manera positiva.

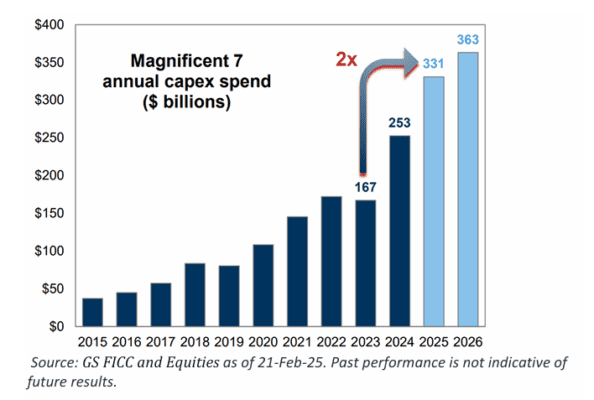

El panorama general es claro: como se mencionó tras los resultados del Q4, las grandes tecnológicas estadounidenses no muestran señales de reducir sus inmensos planes de CapEx, al igual que Alibaba, como vimos esta semana.

En el caso de las Magnificent Seven, este contexto ayuda a dimensionar el crecimiento en el gasto anual de la última década.

En general… Más vale que sienten bien los resultados… Porque si los fondos de control de volatilidad son vendedores… Los fondos sinstemáticos también:

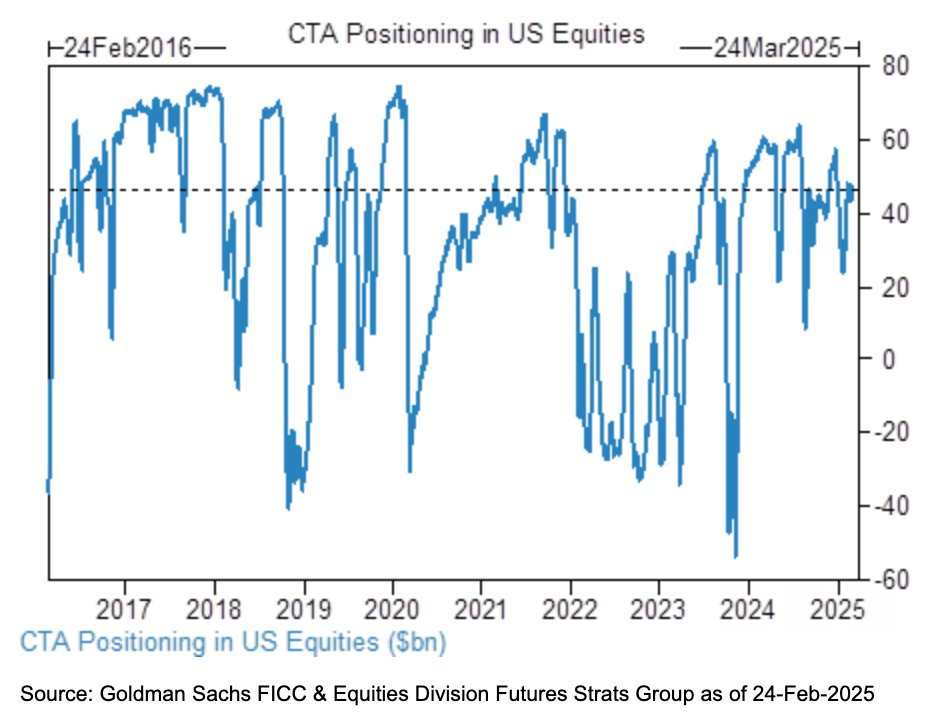

Los CTAs están largos en +158.000 millones de dólares en renta variable global, situándose en el percentil 90 después de comprar +9.000 millones la semana pasada.

Este grupo está modelado como vendedor del S&P 500 (SPX) en todos los escenarios durante la próxima semana:

Si el mercado se mantiene estable → -11.000 millones a la venta (-4.700 millones en SPX).

Si el mercado sube → -4.000 millones a la venta (-1.300 millones en SPX).

Si el mercado baja → -40.000 millones a la venta (-12.600 millones en SPX).

Niveles Clave para el S&P 500 (SPX):

Corto plazo: 6045

Medio plazo: 5887

Largo plazo: 5413

Para mañana…

Estados Unidos

🌶️🌶️ Precios de la vivienda (martes): Se espera un dato de crecimiento del 4.5% interanual en diciembre.

Earnings

Gracias por leer

Diego