In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cerró Wall Street ampliamente a la baja: SPX -1,23%, NDX -1,38%, Dow -1,20% y Russell -1,79%. Hubo sorpresas macro decepcionantes. Todos los datos secundarios de empleo de enero fueron muy débiles. Hoy nadie se salvó.

La amplitud del SPX, a diferencia de ayer, fue negativa: solo 200 nombres en verde durante la sesión. El Nasdaq extendió sus pérdidas por debajo de su media móvil de 100 días. Tecnología y software siguieron siendo un lastre. El software está ahora en su nivel más alto de sobreventa desde junio de 2024 (y uno de los niveles más extremos de la historia), encadenando ocho sesiones consecutivas en rojo. La volatilidad de las “Mag7” se está acelerando notablemente.

McEligott advierte que el mercado de opciones sobre índices de renta variable, por primera vez hoy, comenzó a descontar un cierto malestar real o riesgo real de caída, con volatilidades implícitas y realizadas volviéndose más nerviosas. El S&P rompió su media móvil de 50 días y probó los 6.800 puntos. Michael Ball, de Bloomberg, señala que un sector de 0DTE añadió gamma positivo, lo que ayudó a desacelerar la venta masiva. La lectura de SpotGamma es que, por debajo de aproximadamente 6.900 puntos, el contexto de gamma de largo plazo parece menos favorable.

Un informe JOLTS realmente negativo hizo que los rendimientos de las acciones y los bonos cayeran significativamente, prolongando las caídas previas. Fue la mayor caída diaria del rendimiento a 10 años desde noviembre de 2025. Hoy los bonos actuaron como refugio, al igual que el dólar, que subió un 0,33%.

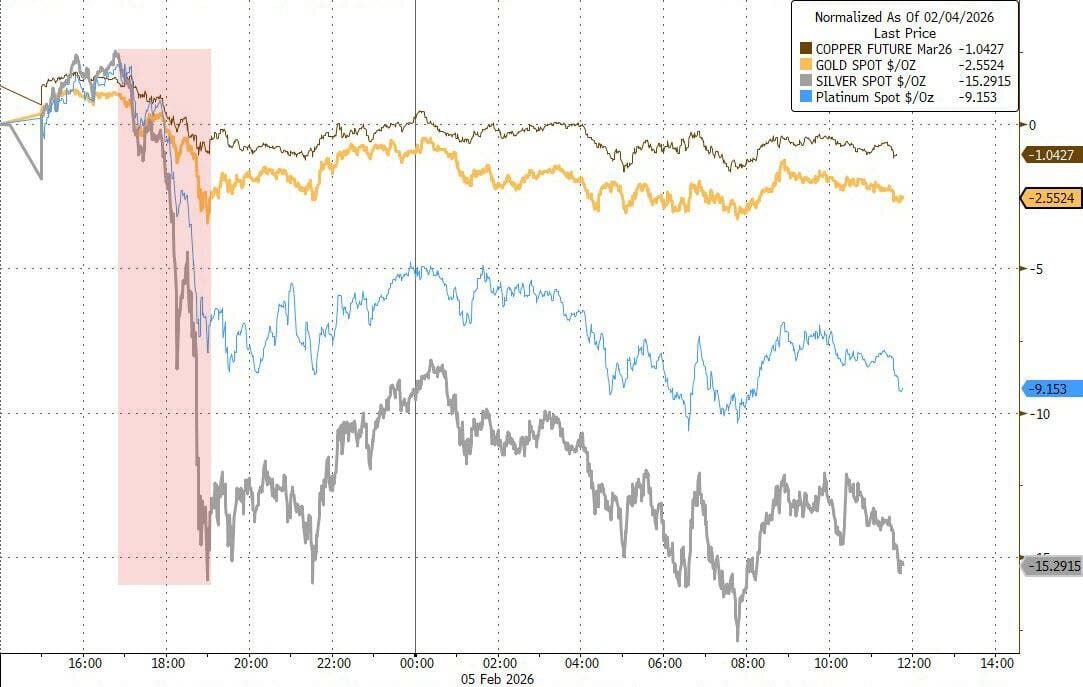

Lo que volvió a moverse con violencia —para sorpresa de nadie que revisara ayer las volatilidades— fueron los metales preciosos. La plata llegó a caer un 19%. El oro al contado intentó superar brevemente los 5.000 dólares, pero terminó cayendo otro 4%. Bitcoin cotizó nuevamente por debajo de los mínimos electorales de Trump, en torno a 62.000 dólares (el mismo nivel que tenía en noviembre de 2021). Fue la mayor caída diaria de Bitcoin desde el colapso de FTX, un movimiento de cinco sigmas en relación con los últimos tres años.

¿A qué puede deberse esta “venta de todo”? Cuando se producen ventas tan fuertes en determinados activos, normalmente hay apalancamiento detrás. Están saltando margin calls y los operadores se ven obligados a vender cualquier cosa para hacer frente a posibles liquidaciones. El precio del petróleo cayó alrededor de un 2% ante la relativa “calma con Irán”.

El foco…

Los datos de CoinGlass muestran que más de 333.000 operadores liquidaron en las últimas 24 horas, con liquidaciones totales de alrededor de 1.500 millones de dólares.

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Simplemente pinchando sobre él, ayudas enormemente a este boletín. ¡MUCHAS GRACIAS!)

Become the go-to AI expert in 30 days

AI keeps coming up at work, but you still don't get it?

That's exactly why 1M+ professionals working at Google, Meta, and OpenAI read Superhuman AI daily.

Here's what you get:

Daily AI news that matters for your career - Filtered from 1000s of sources so you know what affects your industry.

Step-by-step tutorials you can use immediately - Real prompts and workflows that solve actual business problems.

New AI tools tested and reviewed - We try everything to deliver tools that drive real results.

All in just 3 minutes a day

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.23%

🔴 Dow Jones -1.20%

🔴 Nasdaq100 -1.38%

🔴 Russell2000 -1.79%

Otros activos

🔴 WTI -1.98%

🔴 XAU/USD -3.70%

🔴 BTC/USD -12.25%

Europa

🔴 German DAX -0.46%

🔴 Stoxx 600 -1.05%

🔴 France's CAC -0.29%

🔴 Spain's Ibex -1.97%

Asia

🔴 Nikkei 225 -0.88%

🟢 Hang Seng +0.14%

🔴 Nifty 50 -0.52%

Divisas

🟢 DXY +0.31% ≈ 97.946

🔴 EUR/USD -0.25%

🔴 USD/JPY +0.12%

🔴 GBP/USD -0.89%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Hubo sorpresas macro decepcionantes. Todos los datos secundarios de empleo de enero fueron muy débiles. Hoy nadie se salvó.

La amplitud del SPX, a diferencia de ayer, fue negativa: solo 200 nombres en verde durante la sesión.

El Nasdaq extendió sus pérdidas por debajo de su media móvil de 100 días.

Tecnología y software siguieron siendo un lastre. El software está ahora en su nivel más alto de sobreventa desde junio de 2024 (y uno de los niveles más extremos de la historia), encadenando ocho sesiones consecutivas en rojo.

La volatilidad de las “Mag7” se está acelerando notablemente.

McEligott advierte que el mercado de opciones sobre índices de renta variable, por primera vez hoy, comenzó a descontar un cierto malestar real o riesgo real de caída, con volatilidades implícitas y realizadas volviéndose más nerviosas. El S&P rompió su media móvil de 50 días y probó los 6.800 puntos. Michael Ball, de Bloomberg, señala que un sector de 0DTE añadió gamma positivo, lo que ayudó a desacelerar la venta masiva

La lectura de SpotGamma es que, por debajo de aproximadamente 6.900 puntos, el contexto de gamma de largo plazo parece menos favorable.

Renta fija

Un informe JOLTS realmente negativo hizo que los rendimientos de las acciones y los bonos cayeran significativamente, prolongando las caídas previas.

Fue la mayor caída diaria del rendimiento a 10 años desde noviembre de 2025. Hoy los bonos actuaron como refugio.

Divisas y materias primas

Al igual que el dólar, que subió un 0,33%.

Lo que volvió a moverse con violencia —para sorpresa de nadie que revisara ayer las volatilidades— fueron los metales preciosos. La plata llegó a caer un 19%.

El oro al contado intentó superar brevemente los 5.000 dólares, pero terminó cayendo otro 4%.

Bitcoin cotizó nuevamente por debajo de los mínimos electorales de Trump, en torno a 62.000 dólares (el mismo nivel que tenía en noviembre de 2021).

Fue la mayor caída diaria de Bitcoin desde el colapso de FTX, un movimiento de cinco sigmas en relación con los últimos tres años.

¿A qué puede deberse esta “venta de todo”? Cuando se producen ventas tan fuertes en determinados activos, normalmente hay apalancamiento detrás. Están saltando margin calls y los operadores se ven obligados a vender cualquier cosa para hacer frente a posibles liquidaciones.

El precio del petróleo cayó alrededor de un 2% ante la relativa “calma con Irán”.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOGL): Elevó sus planes de capex para 2026, reavivando la preocupación de los inversores sobre la escala y el retorno de las inversiones en IA; cabe destacar que el BPA, los ingresos y los ingresos de Cloud superaron las expectativas.

Microsoft (MSFT): Rebajada por Stifel al considerar que las estimaciones para 2027 son demasiado optimistas.

Qualcomm (QCOM): Débil previsión para el próximo trimestre, ya que la dirección advirtió que una escasez global de memoria afectará a la guía a corto plazo.

Arm (ARM): Ingresos por licencias flojos; la guía solo superó ligeramente las expectativas y el débil outlook de su cliente clave QCOM aumentó las preocupaciones sobre la exposición al mercado de smartphones en medio de la escasez de memoria.

Align Tech (ALGN): Superó las expectativas tanto en ingresos como en beneficios.

Snap (SNAP): Sorpresa positiva en beneficio por acción, ingresos por encima de lo esperado y anunció un programa de recompra de acciones por 500 millones de dólares.

Tapestry (TPR): Las métricas trimestrales impresionaron.

Hershey (HSY): Sólidas métricas en el cuarto trimestre con una guía de BPA para 2026 destacable.

Cigna (CI): BPA e ingresos superaron las previsiones y elevó el dividendo un 3,3%.

Hims and Hers (HIMS): Anunció que venderá una versión del fármaco Wegovy de Novo Nordisk (NVO) por 49 dólares al mes; tanto NVO como Eli Lilly (LLY) se vieron presionadas por la noticia.

Shell (SHEL): No alcanzó las expectativas de beneficio, ya que los menores precios del crudo, la debilidad en el trading de petróleo y un negocio químico complicado compensaron una producción ligeramente superior.

FMC (FMC): Los ingresos no alcanzaron las previsiones, con una caída del 12% interanual y una guía débil para el próximo trimestre y el conjunto del ejercicio.

Estee Lauder (EL): Los ingresos quedaron ligeramente por debajo de lo esperado.

Blue Owl (OWL): Sus ejecutivos señalaron que la exposición total a préstamos vinculados a software representa el 8% de los activos bajo gestión.

Anthropic: Lanzó el modelo de IA Claude Opus 4.6, que califica como “líder en la industria” en finanzas, lo que presionó a valores de software como FactSet (FDS) y Thomson Reuters (TRI).

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron el jueves después de que el Banco Central Europeo mantuviera los tipos de interés sin cambios, sin ofrecer pistas sobre su próximo movimiento, mientras los inversores evaluaban resultados mixtos de varias compañías, incluidos pesos pesados como Shell y BNP Paribas.

El índice paneuropeo STOXX 600 retrocedió un 1%, su mayor caída en más de dos semanas, alejándose del cierre récord alcanzado el miércoles.

El Banco Central Europeo mantuvo los tipos en el 2%, tal y como se esperaba, y reforzó las apuestas del mercado de que la política monetaria permanecerá estable durante algún tiempo. “La inflación está en un buen punto”, afirmó Christine Lagarde, presidenta del BCE.

Sin embargo, la inflación subyacente en la UE se ha moderado más rápido de lo previsto, agravada por el fortalecimiento del euro. “El BCE restó importancia a las preocupaciones sobre la reciente fortaleza del euro frente al dólar, ya que no es un fenómeno nuevo y ya está incorporado en sus proyecciones económicas”, señaló Kiran Ganesh, estratega multiactivo en UBS Global Wealth Management.

Los sectores sensibles a los tipos, como inmobiliario y construcción, cayeron un 0,8% y un 0,4%, respectivamente.

Por su parte, Novo Nordisk se desplomó un 7,9% tras un informe de Reuters que indicaba que Hims and Hers Health lanzará copias del medicamento Wegovy del laboratorio danés a un precio introductorio de 49 dólares al mes.

Los resultados empresariales estuvieron dominados por bancos y compañías de recursos básicos, mientras los inversores analizaban las cuentas para medir el sentimiento en un entorno de incertidumbre geopolítica y contexto macroeconómico difuso.

Las acciones bancarias cayeron un 3,5%, siendo el mayor lastre para el índice de referencia. BBVA se dejó un 8,8% y presionó al IBEX español, ya que unos costes superiores a lo esperado eclipsaron el mayor beneficio neto trimestral del banco.

En contraste, BNP Paribas subió un 1,2% después de que el mayor banco de la eurozona por activos publicara un beneficio del cuarto trimestre superior a las expectativas.

Las mineras retrocedieron un 3,4%, con Aurubis bajando un 2,9% tras presentar un beneficio operativo trimestral por debajo de lo estimado. Asimismo, Glencore cayó un 7% y las acciones de Rio Tinto en Londres perdieron un 2,6% después de que esta última anunciara que ya no mantiene conversaciones con Glencore sobre una posible fusión que habría creado la mayor minera del mundo.

El sector tecnológico europeo avanzó un 0,9%, recuperándose tras la presión generada por la última actualización de Anthropic AI sobre las compañías de software, mientras que Alphabet publicó resultados sólidos y anticipó un fuerte aumento del capex en 2026.

“Mientras el capex siga creciendo, las compañías que lo estén captando seguirán ganando y hoy eso está dentro del sector tecnológico, especialmente en los nombres de semiconductores”, afirmó Craig Cameron, gestor de carteras en Templeton Global Equity Group.

Algunos comentarios de acciones

La compañía de defensa Rheinmetall cayó un 6,5% ante señales de distensión en las tensiones geopolíticas entre Estados Unidos e Irán.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cerraron mayoritariamente a la baja, arrastradas por la continuidad de las ventas en el sector tecnológico en EE. UU. y la incertidumbre en torno a las negociaciones entre Estados Unidos e Irán, mientras que las materias primas se vieron presionadas durante la noche, con la plata cayendo a doble dígito.

El ASX 200 fue lastrado por la debilidad en mineras y valores ligados a recursos básicos tras el retroceso de las materias primas subyacentes, aunque las pérdidas se vieron parcialmente compensadas por la resistencia del sector financiero y del consumo.

El Nikkei 225 mostró indecisión al inicio, pero finalmente cedió y cayó por debajo del nivel de 54.000 puntos, en línea con el tono negativo predominante en la región.

El Hang Seng y el Shanghai Composite también retrocedieron, con debilidad destacada en mineras, inmobiliarias y aseguradoras. Ni el aumento de liquidez por parte del PBoC ni las informaciones sobre una llamada “excelente” entre Trump y Xi lograron impulsar el apetito por el riesgo.

Eventos relevantes de la jornada

Comentarios Políticos

Nvidia ha advertido a la administración Trump de que las nuevas normas de exportación de chips a China son demasiado estrictas y podrían destruir la demanda de sus chips de IA H200.

La compañía afirma que los requisitos impuestos a compradores como Alibaba y ByteDance son tan exigentes que podrían descarrilar el plan de Trump para que Estados Unidos obtenga beneficios de estas exportaciones. Nvidia también alertó de que las normas se parecen a restricciones anteriores y podrían acabar beneficiando a Huawei en China.Trump anunció que quiere que Estados Unidos negocie un nuevo tratado estratégico de armas tras la expiración del último gran pacto nuclear con Rusia.

Decisiones de tipos de interés

Banco de Inglaterra

El Banco de Inglaterra mantuvo sin cambios su tipo de interés oficial en el 3,75% en febrero, con una ajustada votación de 5 a 4, mientras los responsables de política monetaria equilibraban la moderación de las presiones inflacionistas frente a los riesgos derivados de una economía en debilitamiento.

Cuatro miembros respaldaron un recorte de 25 puntos básicos, lo que refleja crecientes divisiones dentro del Comité de Política Monetaria.

La inflación continúa por encima del objetivo del 2%, aunque se espera que vuelva a situarse en torno a ese nivel a partir de abril, en parte debido a la evolución de los precios de la energía.

El crecimiento salarial y la inflación en servicios han seguido moderándose, en línea con un crecimiento económico débil y un aumento de la holgura en el mercado laboral.

Los responsables señalaron que los riesgos de una inflación persistente han disminuido, mientras que la debilidad de la demanda y un mercado laboral más frágil suponen riesgos a la baja. El tipo oficial ya se ha reducido en 150 puntos básicos desde agosto de 2024, disminuyendo el grado de restricción monetaria. El comité indicó que es probable que haya nuevos recortes, aunque dependerán de los próximos datos de inflación, con decisiones futuras que se anticipan muy ajustadas.

Banco Central Europeo

El Banco Central Europeo mantuvo los tipos de interés sin cambios en su primera reunión de política monetaria de 2026, reiterando que se espera que la inflación se estabilice en torno a su objetivo del 2% a medio plazo:

Facilidad de depósito (2,0%): Es el interés que el BCE paga a los bancos por dejar su exceso de liquidez depositado en el banco central. Actúa como suelo del mercado monetario: ningún banco suele prestar por debajo de este nivel porque puede dejar el dinero en el BCE y cobrar ese tipo sin riesgo.

Tipo de las operaciones principales de financiación (2,15%): Es el tipo al que los bancos pueden pedir dinero al BCE a corto plazo (normalmente una semana). Es el tipo “central” de referencia para el sistema bancario y marca el coste básico de financiación.

Facilidad marginal de crédito (2,4%): Es el tipo al que los bancos pueden pedir dinero al BCE de un día para otro en caso de necesidad urgente. Es más alto porque funciona como mecanismo de emergencia y marca el techo del mercado monetario.

El BCE señaló que la economía de la eurozona sigue mostrando resiliencia, aunque advirtió que el panorama continúa siendo incierto, especialmente por los riesgos derivados de la política comercial global y las tensiones geopolíticas en curso.

En la rueda de prensa, la presidenta Lagarde reiteró que tanto el banco central como las perspectivas de inflación de la eurozona están en una “buena posición”.

Alertó de que los datos de inflación podrían evolucionar de forma irregular en los próximos meses, pero subrayó que las decisiones de política monetaria no deben basarse en una única publicación de datos. Asimismo, reconoció que la incertidumbre en torno al escenario inflacionista es superior a lo habitual, reflejo de la volatilidad del entorno político y económico global.

Datos secundarios de empleo en EEUU

Empleo privado ADP

Ayer… Las empresas privadas de EE. UU. añadieron 22.000 empleos en enero de 2026, tras una subida revisada a la baja de 37.000 en diciembre, y muy por debajo de las previsiones de +48.000. Fue un mes débil para la contratación, con el sector sanitario como principal soporte, al crear 74.000 puestos.

Peticiones semanales de subsidio

Las solicitudes iniciales de subsidio por desempleo en Estados Unidos aumentaron en 22.000 respecto a la semana anterior, hasta 231.000 en la última semana de enero, muy por encima de las expectativas del mercado, que apuntaban a 212.000, lo que supone el nivel más alto de solicitudes iniciales en casi dos meses. En la misma línea, las solicitudes continuadas aumentaron en 25.000, hasta 1.844.000, después de haber caído a mediados de mes a su nivel más bajo desde septiembre de 2024.

El repunte de las solicitudes se atribuyó a las interrupciones de la actividad provocadas por una serie de tormentas invernales en varias zonas del país, que llevaron a muchos hogares a solicitar prestaciones por desempleo, manteniendo la visión de que el mercado laboral estadounidense sigue caracterizado por un bajo nivel de despidos y de contrataciones.

Despidos de Challenger, Gray & Christmas

Hoy también, la firma global de colocación laboral y coaching ejecutivo Challenger, Gray & Christmas informó que los empleadores con sede en Estados Unidos anunciaron 108.435 recortes de empleos en enero, un aumento del 118% respecto de los 49.795 recortes anunciados en el mismo mes del año pasado. El peor enero desde 2009.

“Generalmente, observamos un alto número de recortes de empleos en el primer trimestre, pero este es un total elevado para enero. Esto significa que la mayoría de estos planes se fijaron para finales de 2025, lo que indica que los empleadores no son muy optimistas sobre las perspectivas para 2026”, afirmó Andy Challenger, experto en entornos laborales y director de ingresos de Challenger, Gray & Christmas.

Estimación NFP de Revelio Labs

Las nóminas no agrícolas cayeron en 13.270 en enero, según Revelio Labs (empresa de análisis de datos laborales especializada en empleo, talento y mercado de trabajo.), lo que supone el mayor descenso en al menos cinco años.

Kevin Gordon

Ofertas de empleo JOLTs

Las vacantes de empleo en EE. UU. cayeron en 386.000 hasta 6,542 millones en diciembre de 2025, el nivel más bajo desde septiembre de 2020 y muy por debajo de las expectativas del mercado (7,2 millones).

Por sectores, las vacantes disminuyeron en servicios profesionales y empresariales (-257.000), comercio minorista (-195.000) y finanzas y seguros (-120.000).

Los bonos, hoy si que fueron refugio… A medida que se acercaban las probabilidades de bajadas de tipos.

Resultados

Amazon

La compañía incumplió en BPA y su guía fue bastante débil. Lo menos necesario para presentar unas exageradas previsiones de CapEx. Esto es lo que reportó la empresa para el Q4:

BPA $1,95, por debajo de las estimaciones de $1,96… un feo fallo en la cifra principal.

Ventas netas $213.390 millones, superando la estimación de $211.490 millones

Tiendas online $82.990 millones, superando la estimación de $82.300 millones

Tiendas físicas $5.860 millones, por debajo de la estimación de $5.880 millones

Servicios de vendedores externos $52.820 millones, por debajo de la estimación de $53.160 millones; ventas excluyendo efecto divisa +10%, estimado +11,2%

Servicios de suscripción $13.120 millones, superando la estimación de $12.740 millones; ventas excluyendo efecto divisa +12%, estimado +10,4%

La buena noticia es que la partida más importante de ingresos, AWS, superó expectativas:

Ventas netas de AWS $35.580 millones, superando la estimación de $34.880 millones; ventas excluyendo efecto divisa +24%, estimado +21%.

Fue una cifra impresionante, ya que el aumento interanual del 24% en ingresos de AWS no solo superó ampliamente las estimaciones, sino que fue el más alto en tres años.

Geográficamente, los resultados fueron decepcionantes en Norteamérica, compensados por fortaleza internacional:

Ventas netas Norteamérica $127.080 millones, por debajo de la estimación de $127.210 millones

Ventas netas Internacional $50.720 millones, superando la estimación de $49.740 millones

Aunque el crecimiento de AWS fue sólido, igualmente impresionante fue que el margen del segmento aumentó del 34,64% en Q3 al 35,03%, ligeramente por encima de la estimación mediana de Wall Street del 35%.

En otras áreas, el beneficio en Norteamérica saltó inesperadamente hasta $11.472 millones, con un margen del 9,03%, superando la estimación del 8,51%, mientras que los márgenes internacionales cayeron al 2,05% desde 2,93%, incumpliendo la previsión de subida al 4,27%.

Como resultado del descenso en los beneficios de AWS, el margen operativo consolidado de Amazon registró un salto notable y en Q4 aumentó del 9,7% al 11,7%, rozando máximos históricos.

Sin embargo, aunque los datos anteriores fueron aceptables, fue la guía lo que no gustó tanto.

Se espera que las ventas netas estén entre $173.500 millones y $178.500 millones, lo que supone un crecimiento del 11% al 15% frente al primer trimestre de 2025. El punto medio es algo flojo comparado con la estimación mediana de $175.540 millones.

El crecimiento proyectado del 13% se sitúa en la parte baja del rango donde la compañía ha estado el último año.

Pero aunque la guía de ingresos decepcionó ligeramente, fue la previsión de CapEx la que acaparó toda la atención.

Con estimaciones de Wall Street de $146.100 millones en CapEx para 2026, la compañía anunció que espera invertir alrededor de $200.000 millones en gastos de capital en 2026, un incremento del 50% frente a 2025 y una cifra abiertamente descomunal, más de un 25% por encima del consenso.

No hace falta decir que simplemente no hay suficiente capacidad eléctrica ni de red para absorber los $700.000 millones en CapEx proyectados por las “Mag7”.

AMZN se desplomó en el after hours, cayendo hasta un 11%, cotizando alrededor de $200.

Situación de mercado

¿A qué puede deberse esta “venta de todo”?

Cuando se producen ventas tan fuertes en determinados activos, normalmente hay apalancamiento detrás. Están saltando margin calls y los operadores se ven obligados a vender cualquier cosa para hacer frente a posibles liquidaciones:

Lo que volvió a moverse con violencia —para sorpresa de nadie que revisara ayer las volatilidades— fueron los metales preciosos. La plata llegó a caer un 19%. El oro al contado intentó superar brevemente los 5.000 dólares, pero terminó cayendo otro 4%.

Bitcoin cotizó nuevamente por debajo de los mínimos electorales de Trump, en torno a 62.000 dólares (el mismo nivel que tenía en noviembre de 2021).

Fue la mayor caída diaria de Bitcoin desde el colapso de FTX, un movimiento de cinco sigmas en relación con los últimos tres años.

Esto de las llamadas a margen no es ninguna tonteria… La naturaleza unidireccional de la liquidación presenta todas las características de las llamadas de margen y el desapalancamiento forzado, en lugar de una simple reducción discrecional del riesgo. Los datos de CoinGlass muestran que más de 333.000 operadores liquidaron en las últimas 24 horas, con liquidaciones totales de alrededor de 1.500 millones de dólares.

Volviendo al mercado más amplio:

La amplitud del SPX, a diferencia de ayer, fue negativa: solo 200 nombres en verde durante la sesión.

La dinámica de mercado parece que ha cambiado desde octubre de 2025, se observa una clara rotación, que hasta ahora no está afectando mucho a los índices... ¿Pero cuánto podía aguantar si no se frenaba la liquidación en tecnología?

El Nasdaq extendió sus pérdidas por debajo de su media móvil de 100 días.

Tecnología y software siguieron siendo un lastre. El software está ahora en su nivel más alto de sobreventa desde junio de 2024 (y uno de los niveles más extremos de la historia), encadenando ocho sesiones consecutivas en rojo. La volatilidad de las “Mag7” se está acelerando notablemente.

OJO con el Software… (Y con comprar cualquier cosa software):

El sector de software en EE. UU. acaba de registrar su peor comportamiento relativo en 25 años, quedándose rezagado frente al S&P 500 en casi 30 puntos porcentuales en los últimos seis meses, lo que supone un movimiento a la baja de 3 sigmas para un sector que normalmente compone de forma silenciosa en segundo plano.

La gran amenaza ahora es que un dato macro o una sorpresa de resultados haga saltar la volatilidad. Un repunte brusco del VIX podría forzar:

Compras de cobertura de los dealers

Cierre masivo de cortos por parte de los asset managers

Según McEligott, los fondos de “Vol Control” podrían empezar a vender si los movimientos diarios se mantienen por encima del 1% durante varios días.

Estimaciones:

Con +1% diario ➝ ventas por $18.000M

Con +1,5% diario ➝ hasta $54.000M

En cuanto a niveles clave, la Put Wall se mantiene en 6.800, nivel clave que, por ahora, actúa como soporte. Michael Ball, de Bloomberg, señala que un sector de 0DTE añadió gamma positivo, lo que ayudó a desacelerar la venta masiva.

Por debajo de los 6.900 el mercado está en Gamma Nevgativa y por tanto más “dispuesta a reaccionar”. El contexto de gamma de largo plazo parece menos favorable.

J.J Montoya

Y además de la Gamma negativa… La liquidez de los MM se ha desplomado, es decir, ahora ordenes más pequeñas pueden provocar mayores movimientos.

Por debajo de los 6.900 puntos del SPX aparece mayor presión vendedora de los CTA (fondos seguidores de tendencia).

Que tienen un elevado posicionamiento y una clara predisposición a la venta si se pierden niveles.

Por último, parece que también está habiendo una buena limpieza de apalancados:

El rebalanceo de ETFs apalancados fue un factor clave de las liquidaciones de ayer QDS estima ventas por ~18.000 M$ en acciones de EE.UU., una de las 10 sesiones más intensas registradas.

La presión se centró en NDX, Tecnología y Semis —con ventas en NVDA, TSLA, AMD, MU, PLTR y MSTR.

El riesgo no ha desaparecido: se estiman ~10.000 M$ adicionales la próxima semana si la volatilidad sigue alta y el apalancamiento se mantiene elevado.

¿Qué está pasando realmente? Entendiendo el ciclo de Liquidez

El ciclo económico puede entenderse como una secuencia recurrente de fases impulsadas por la expansión y contracción de la economía:

Sin embargo… Ya no creo en el ciclo económico… Les expnasiones fiscales y monetarias son tan fuertes que lo han distorsionado…

Aquí entra en juego el Ciclo de Liquidez Global de Michael Howell:

¿Qué es la Liquidez Global?

Es el dinero disponible en el sistema financiero mundial que puede usarse para transacciones, inversiones y, sobre todo, para refinanciar deuda. Es como el “flujo de efectivo” que mantiene en marcha la economía global.

El stock de deuda mundial y el conjunto de la Liquidez Global están estrechamente vinculados.

La deuda debe ser pagada o refinanciada.

La relación entre la Deuda Mundial y la Liquidez Global fluctúa en torno a una relación de equilibrio cercana a 2.5 veces.

Segun Howell, el ciclo actual habría empezado en octubre 2022 y debería haber terminado a finales de 2025.

Curiosamente, la liquidez neta de la Fed en el último trimestre de 2025 empezó a presentar dificultades, cayendo a su menor nivel desde 2021.

El pico de Bitcoin fue en ese momento.

Y pese a que la Liquidez Global sigue al alza… Se ve impulsada principalmente por China.

Algo que no se trasmite de la misma forma a los activos financieros y que parece estar muy centrado en este momento en el oro.

Según estos comentarios, y viendo también como la tecnología y compañías más arriesgadas están sufriendo desde octubre (sector software -30% desde máximos), la teoría del ciclo parace clara.

Estaríamos en una fase de “risk off”…

¿Cash, Bonos? Podría ser… Hoy lo fue. Pero un dato, recuerde que no hace tendencia.

Desde entonces, se ha observado una silenciosa rotación que no ha afectado al S&P500, aunque ha limitado mucho sus retornos.

Materiales básicos, energía y defensivo han sido los mejores sectores:

En este escenario… , Bitcoin es uno de los activos más sensibles a la liquidez que existen. La Liquidez Global explica en torno al 40% de los movimientos de Bitcoin.

Cómo no me puedo extender mucho explicando esto, porque son muchos conceptos, te voy a dejar unos videos dónde explico cada concepto en detalle:

¿Qué es la Liquidez? Y porque es tan buen indicador: https://youtu.be/ICPKaHRUbRQ?si=NSb_0SR5QdmSi_oV

Ciclo de Liquidez y sus fases: https://youtu.be/YhEis_vBgAM?si=T_b43cla_09dMJQk

Mejores activos en cada fase del ciclo: https://youtu.be/MkWzutufKwk?si=yufQktGLn3bs0BtE

Tesis para 2026: https://youtu.be/Q7K8-bm7dKQ?si=twtSHmeql7MuuHyq

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas y tasa de desempleo (viernes): Se espera un dato de nuevas nóminas de entre 40.000 y 70.000. Se espera que la tasa de desempleo aumente al 4.5%. (Pasado al miércoles 11 por el cierre de Gobierno)

🌶️🌶️ Estimaciones de Michigan (viernes): Se espera un dato en líne acon lso últimos de recuperación del consumo y un dato de expectativas de precios en línea con los últimos descensos.

Earnings

Gracias por leer

Diego