In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza, impulsado especialmente por las grandes tecnológicas: SPX +0.57%, NDX +0.57%, Dow +0.28%, Russell +0.01%. El día de hoy se dio la vuelta al movimiento que observábamos los últimos 5 días. Los 7 magníficos volvieron a liderar, especialmente Microsoft y Amazon. Nvidia aguantó el importante soporte de los 135$. Además, a última hora hubo gran MOC comprador.

El día estuvo marcado desde un inicio por el anuncio de aranceles, por el acuerdo de paz entre Israel y el Líbano y por las actas de la Fed, que sumaron durante la sesión. El S&P 500 lleva siete días consecutivos en alza: la racha más larga desde mediados de septiembre y ha marcado hoy un nuevo cierre histórico, por encima de los 6.000 puntos. Todo parece alineado para seguir al alza antes de la festividad de este fin de semana en Wall Street.

Los bonos del Tesoro tuvieron un rendimiento ligeramente más alto durante el día (un rango muy estrecho para variar), con los de largo plazo rezagados (2 años +1 pb, 10 años +3 pb). El dólar, beneficiado en un primer momento por el anuncio de aranceles, tuvo un retorno plano en el día, aunque no frente a las divisas de los países afectados.

Los precios del oro subieron hoy, a pesar del fortalecimiento del dólar, aguantando tendencias importantes. Bitcoin sigue cayendo tras rechazar los 100.000 dólares y se acerca al nivel de los 90.000 de nuevo. El petróleo, después de la caída de ayer, hoy apenas tuvo grandes movimientos.

El foco…

El 65% de todas las opciones negociadas el lunes, fueron compras… El mayor nivel desde 2021:

(Se trata de un patrocinio automáitico de Beehiiv. Simplemente clicando en él, será un gran apoyo para este boletín.)

If you're frustrated by one-sided reporting, our 5-minute newsletter is the missing piece. We sift through 100+ sources to bring you comprehensive, unbiased news—free from political agendas. Stay informed with factual coverage on the topics that matter.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.57%

🟢 Dow Jones +0.28%

🟢 Nasdaq100 +0.57%

🔴 Russell2000 -0.73%

Otros activos

🔴 WTI -0.16%

🟢 XAU/USD +0.28%

🔴 BTC/USD -1.03%

Europa

🔴 German DAX -0.56%

🔴 Stoxx 600 -0.57%

🔴 France's CAC -0.87%

🔴 Spain's Ibex -0.80%

Asia

🟢 Nikkei 225 -0.87%

🟢 Hang Seng +0.04%

🔴 Nifty 50 -0.11%

Divisas

🟢 DXY +0.08% ≈ 106.611

🔴 EUR/USD -0.07%

🔴 USD/JPY -0.71%

🟢 GBP/USD +0.00%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza, impulsado especialmente por las grandes tecnológicas. El día de hoy se dio la vuelta al movimiento que observábamos los últimos 5 días: NASDAQ mejoró al Russell 2000:

Los 7 magníficos volvieron a liderar, especialmente Microsoft y Amazon. Nvidia aguantó el importante soporte de los 135$.

El día estuvo marcado desde un inicio por el anuncio de aranceles, por el acuerdo de paz entre Israel y el Líbano y por las actas de la Fed, que sumaron durante la sesión.

El S&P 500 lleva siete días consecutivos en alza: la racha más larga desde mediados de septiembre y ha marcado hoy un nuevo cierre histórico, por encima de los 6.000 puntos.

Además, a última hora hubo gran MOC comprador.

Todo parece alineado para seguir al alza antes de la festividad de este fin de semana en Wall Street.

Renta fija

Los bonos del Tesoro tuvieron un rendimiento ligeramente más alto durante el día (un rango muy estrecho para variar), con los de largo plazo rezagados (2 años +1 pb, 10 años +3 pb).

ZeroHedge

Divisas y materias primas

El dólar, beneficiado en un primer momento por el anuncio de aranceles, tuvo un retorno plano en el día, aunque no frente a las divisas de los países afectados.

Los precios del oro subieron hoy, a pesar del fortalecimiento del dólar, aguantando tendencias importantes.

Bitcoin sigue cayendo tras rechazar los 100.000 dólares y se acerca al nivel de los 90.000 de nuevo.

El petróleo, después de la caída de ayer, hoy apenas tuvo grandes movimientos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Agilent Technologies (A): Las expectativas de ganancias por acción (EPS) para el próximo trimestre y el año fiscal 2025 decepcionaron.

Zoom Video Communications (ZM): Citi señala que, aunque no hubo “grandes problemas” con los resultados, un fuerte aumento de las acciones antes de los resultados de lunes significa que los resultados podrían no atraer a nuevos inversores.

Analog Devices (ADI): EPS e ingresos superaron las expectativas.

J. M. Smucker (SJM): EPS e ingresos superaron las expectativas, con una guía de EPS para el año fiscal positiva.

Best Buy (BBY): Los resultados de ingresos y beneficios no cumplieron las expectativas.

Abercrombie & Fitch (ANF): EPS e ingresos superaron las expectativas.

Kohl's Corp (KSS): EPS e ingresos no cumplieron las expectativas; el CEO dejará el cargo el 15 de enero.

Amgen (AMGN): Los resultados del estudio de 52 semanas de Maritide no fueron impresionantes.

Intel (INTC): EE. UU. finalizó una concesión de USD 7.86 mil millones para la fabricación de chips de Intel; el interés de Qualcomm en Intel ha disminuido.

Wells Fargo (WFC): Es probable que el límite de activos se levante en la primera mitad de 2025, según Reuters.

Rivian Automotive (RIVN): Aseguró un préstamo condicionado de USD 6.6 mil millones del Departamento de Energía de EE. UU. para reiniciar la construcción de su fábrica en Georgia.

Poseida Therapeutics (PSTX): Roche planea adquirir la compañía por USD 9.00 por acción; se espera que la transacción se cierre en el primer trimestre de 2025.

Morgan Stanley (MS): Rebajado a 'Mantener' desde 'Comprar' por HSBC con un precio objetivo de USD 131 (anteriormente 128). El banco considera que las acciones ya no ofrecen un perfil de riesgo-recompensa atractivo, con la barra más alta después del reciente repunte.

Chevron (CVX): Mejorado a 'Comprar' desde 'Neutral' por Citi con un precio objetivo de USD 185 (anteriormente 145). Citi dice que hay un descuento de valoración que debería alcanzar el 20% respecto a Exxon Mobile para 2026, “una brecha históricamente amplia entre estas dos acciones”.

En la sesión europea…

Resumen de sesión

Las acciones europeas cayeron en general, lideradas por los fabricantes de automóviles, ya que la amenaza de aranceles de Donald Trump sobre los principales socios comerciales de Estados Unidos generó preocupaciones sobre una nueva guerra comercial global.

"Ya hemos visto esta película antes y va a ser una herramienta de negociación, sin embargo, no podemos descartarlo por completo porque esta vez Trump tiene el pleno apoyo de ambas cámaras del Congreso de EE. UU.", dijo Chris Beauchamp, analista jefe de mercados en IG Group. "Los inversores han aprendido algo de antes y saltar como un gato asustado con cada titular de Trump no va a ser la forma de salir adelante".

El STOXX 600 paneuropeo (.STOXX) cayó un 0.5%, rompiendo una racha de tres días al alza, con preocupaciones sobre los aranceles que avivaron la inflación global y pesaron sobre las expectativas de un aflojamiento de la política monetaria, lo que también afectó el ánimo de los inversores. Las acciones expuestas a China fueron las más afectadas en el índice.

El sector automotriz (.SXAP), que se espera sea uno de los más golpeados por los aranceles de Trump, cayó un 1.6%, con Stellantis (STLAM.MI) y Volkswagen (VOWG_p.DE) entre los principales perdedores, perdiendo un 4.8% y un 2.4%, respectivamente.

El sector minorista (.SXRP) y las mineras (.SXPP) fueron otros de los sectores más golpeados, cayendo un 1% y un 1.9%, respectivamente, con este último afectado por los precios bajos de los metales.

"Los fabricantes de automóviles europeos han visto una clara debilidad en sus ventas en los últimos años y también han estado en el fuego cruzado con las tensiones comerciales con China... Ya no están en una posición para soportar aranceles adicionales", dijo Ipek Ozkardeskaya, analista senior de Swissquote Bank.

Los responsables de la política monetaria del Banco Central Europeo también están preocupados por los aranceles de Trump. El impulso de las acciones europeas se ha estancado en las etapas finales del año, ya que los inversores lidian con el probable impacto de los aranceles comerciales, la caída del gasto chino y las tensiones geopolíticas crecientes, entre otros factores.

Después de alcanzar máximos históricos a principios de 2024, el STOXX 600 ha subido solo un 6% este año, muy por debajo del aumento de más del 25% del S&P 500 de EE. UU. (.SPX).

Algunos comentarios de acciones

Avolta (AVOL.S) cayó un 5.4% hasta el fondo del STOXX 600 después de que Barclays rebajara la calificación de la acción de la minorista suiza libre de impuestos a "bajo peso" desde "sobrepeso".

Amundi (AMUN.PA) perdió un 5.3% después de que dos corredurías rebajaran su calificación a "neutral".

Melrose Industries (MRON.L) lideró las ganancias en el STOXX 600, subiendo un 7.7%, después de que J.P. Morgan aumentara su precio objetivo para las acciones del fabricante de componentes aeroespaciales.

En la sesión asíatica…

Las acciones asiáticas cayeron mientras los operadores evaluaban el posible impacto de los aranceles adicionales de EE. UU. sobre China, así como sobre México y Canadá.

El índice MSCI Asia Pacific cayó hasta un 1%, con los principales índices de Japón, Taiwán y Corea del Sur liderando las caídas. El sector de hardware tecnológico y los servicios financieros fueron los mayores lastres entre los grupos industriales en el índice regional.

Las acciones chinas extendieron una reciente venta. Los movimientos de aversión al riesgo de este martes en Asia siguieron a los comentarios de Donald Trump, quien afirmó que impondrá aranceles adicionales del 10% sobre los bienes chinos debido al flujo de drogas ilegales. También dijo que aplicará un arancel del 25% a todos los productos de Canadá y México.

“El diablo está en los detalles; cómo se implementará, en qué plazo y si hay margen para la negociación”, dijo Vey-Sern Ling, director gerente de Union Bancaire Privee. “A corto plazo, podría haber algunas reacciones impulsivas, especialmente en las empresas impulsadas por exportaciones”.

Eventos relevantes de la jornada

Administración Trump: Anuncio de aranceles

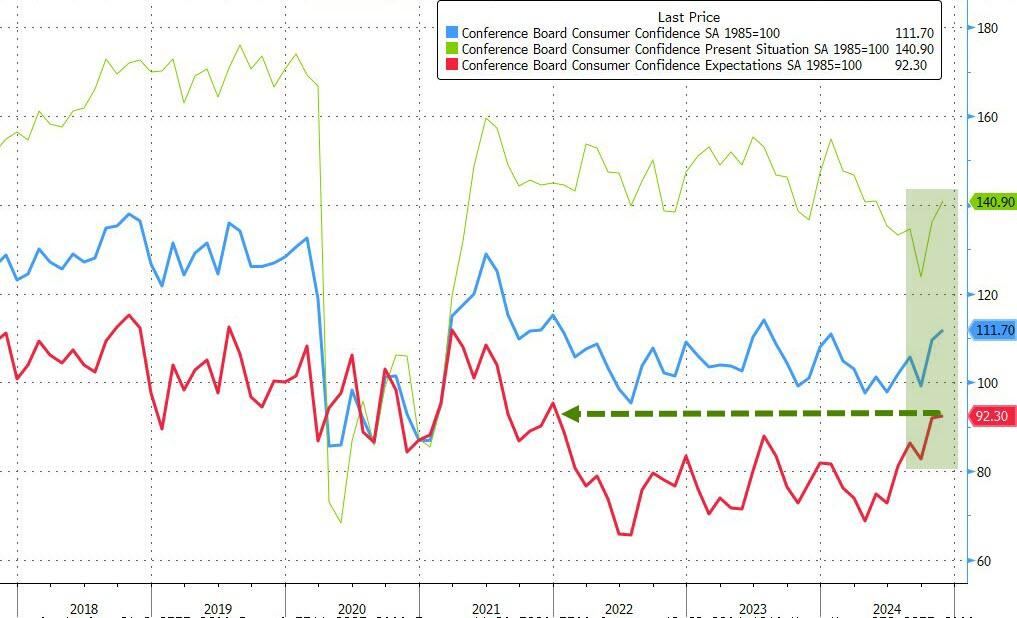

La confianza del consumidor entre los estadounidenses se disparó en noviembre, ya que la victoria electoral de Trump provocó un aumento tanto en el subíndice de Situación Actual como en el de Expectativas...

ZeroHedge

Ese es el mayor aumento porcentual en el Índice de Situación Actual desde el verano de 2021:

ZeroHedge

Cómo curiosidad… Las expectativas de ganancias en el mercado de valores continuaron aumentando, mientras que las expectativas de inflación (y tasas de interés) cayeron a mínimos posteriores al COVID:

ZeroHedge

Sabiendo y observando este optimismo… Los inversores también tenemos que adaptarnos a los que yo personalmente llamo: “Botonazo”, a que Trump pueda mover a su antojo el movimiento intradiario de los mercados con un simple comentario:

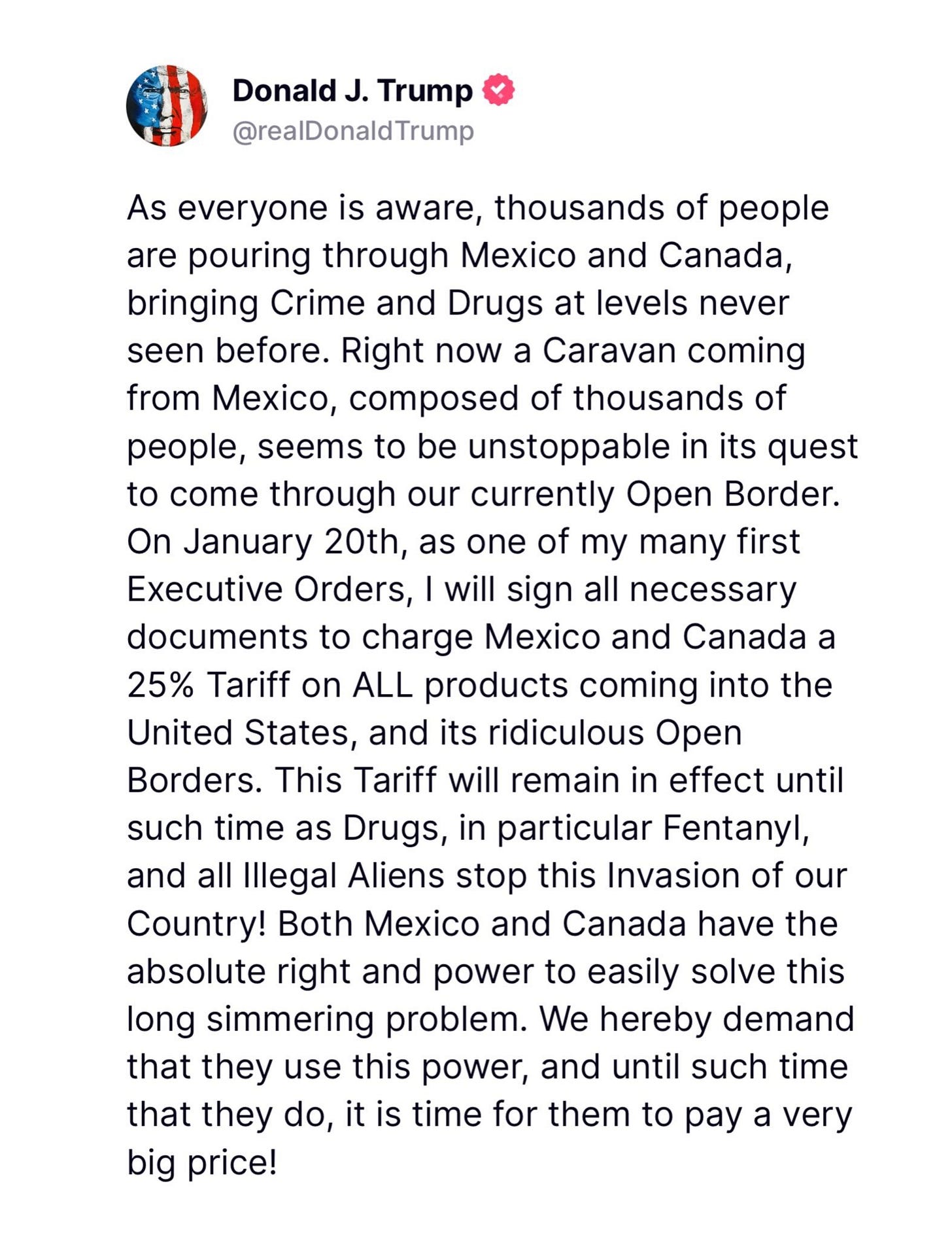

Ayer, Trump ha anunciado (a su manera) detalles sobre posibles aranceles:

Ha anunciado que en su primer día en el cargo firmará una orden ejecutiva que impondrá un arancel del 25% a todos los productos que lleguen a Estados Unidos desde Canadá y México; con estos aranceles vigentes hasta que ambos países logren controlar el tráfico de drogas y la inmigración ilegal a lo largo de sus fronteras.

Además, afirma que también se impondrá un arancel del 10% a China, además de todas las demás sanciones y aranceles ya aplicados al país.

La reacción fue fortalecer a un dólar que ayer no tuvo su mejor día, especialmente frente a las divisas de los países mencionados.

El impacto potencial de los aranceles de Trump en Canadá ha sido un tema relevante, dado que podría tener un impacto significativo en los precios y el flujo de volúmenes de petróleo crudo, LGN y gas natural. Canadá es el mayor socio comercial de EE. UU. en estos productos. Suponiendo que la demanda en EE. UU. no cambie, los aranceles podrían llevar a:

que EE. UU. importe productos más caros de otros países,

menor demanda de productos canadienses,

ampliación de los diferenciales canadienses para reflejar los aranceles, y/o

precios internos más altos que impulsen una mayor oferta doméstica.

Puntos clave de las actas del FOMC

Las actas del FOMC de noviembre tienen un tono moderadamente dovish.

En cuanto a las perspectivas de política monetaria, algunos participantes consideran que podrían pausar la relajación si la inflación se mantiene elevada, mientras que algunos señalaron que la relajación podría acelerarse si hubiera un descenso en el mercado laboral o una desaceleración de la actividad económica.

Respecto a la inflación:

"Los participantes comentaron que se había observado un progreso desinflacionario en una amplia gama de precios de bienes y servicios básicos. En particular, en las categorías de bienes básicos y servicios no relacionados con la vivienda, los precios ahora estaban aumentando a tasas cercanas a las vistas durante períodos anteriores de estabilidad de precios."

Sobre el mercado laboral, los miembros del FOMC tenían opiniones divergentes:

“Los participantes comentaron que se había observado un progreso desinflacionario en una amplia gama de precios de bienes y servicios básicos. En particular, en las categorías de bienes básicos y servicios no relacionados con la vivienda, los precios ahora estaban aumentando a tasas cercanas a las vistas durante períodos anteriores de estabilidad de precios. Muchos participantes señalaron que la desaceleración en estos componentes de la inflación subyacente corroboraba los informes recibidos de sus contactos comerciales de que las empresas eran más reacias a aumentar los precios, ya que los consumidores parecían ser más sensibles a los precios y buscaban cada vez más descuentos."

Mientras tanto, los miembros del FOMC destacaron la necesidad de seguir la tendencia subyacente de los datos para tomar decisiones de política monetaria:

"Mientras enfatizaban que la política monetaria sería dependiente de los datos, muchos participantes señalaron la volatilidad de los datos económicos recientes y destacaron la importancia de centrarse en las tendencias económicas subyacentes y la evolución de las perspectivas al evaluar la información entrante."

En este momento el mercado solo está descontando 10pb para la próxima reunión del 7 de noviembre.

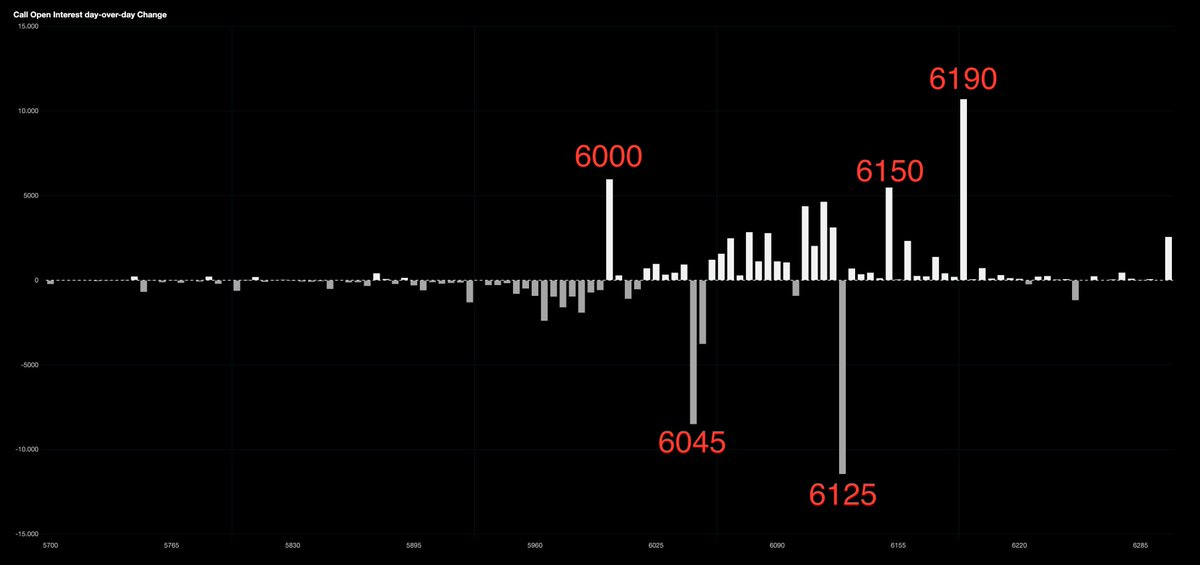

Situación y “semáforo” de mercado

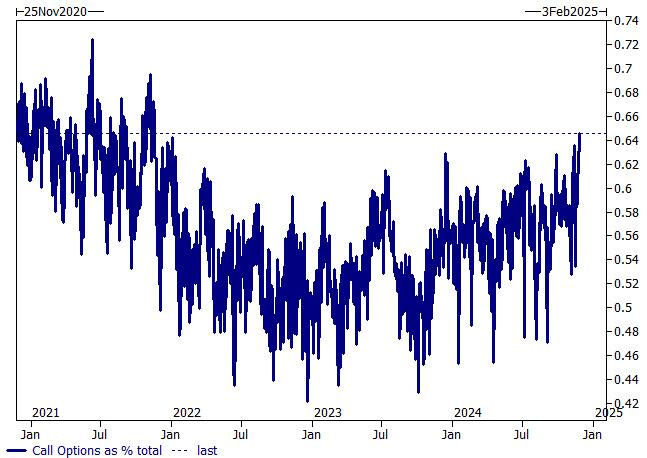

Se empieza a observar mucho FOMO en los mercados de opciones. Ahora, el 65% de todas las opciones negociadas son opciones de compra. El nivel más alto desde finales de 2021.

No lo interpreto en este momento como un sintoma de agotamiento, al contrario, considero que puede ser el inicio de ese FOMO minorista… Habría que ver ese gráfico a finales de 2020 como era… Alarmarse porque el FOMO empiece a entrar, no lo veo adecuado en este momento.

Hoy en el premercado se está observando mejor comportamiento de los grandes valores que de los pequeños.

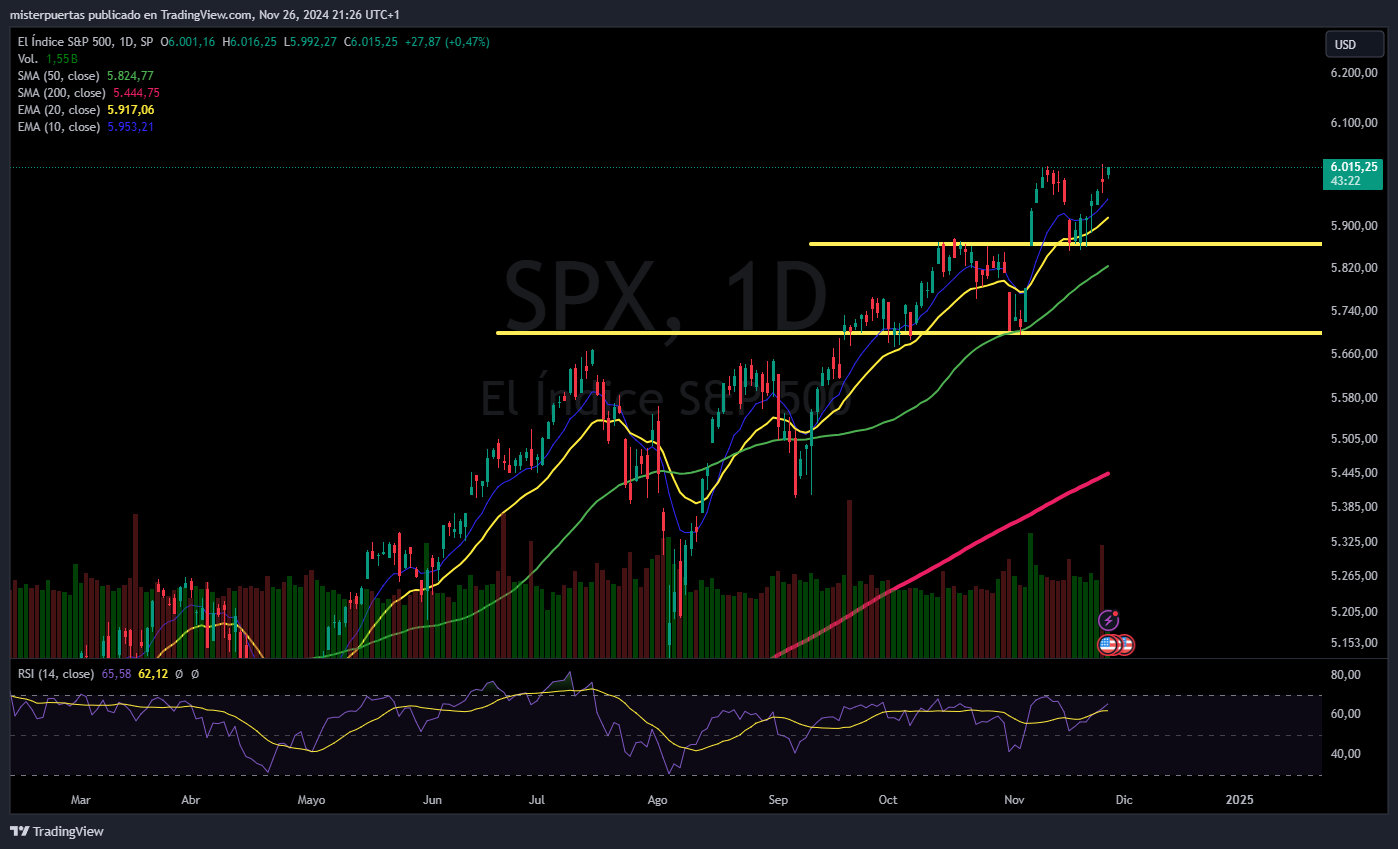

El SPX supera los 6000 puntos, veremos si logra cerrar el spot por encima.

Ilan Benhamou de JPM señaló que una razón técnica detrás de la resistencia del SPX alrededor de 6000 es que la gran cantidad de gamma larga por parte de la comunidad de dealers (2.5 mil millones solo de la call del collar 6055 con vencimiento el 31/12), lo que frena movimientos bruscos fuera de su rango actual. Veremos si se logra romper, en ese caso las fuerzas alcistas parecen acelerarse y que entren mayores compras.

Los operadores de opciones continuan trasladando contratos a niveles más altos

J.J Montoya

McElligott de Nomura: Los dealers y market makers tienen una gran cantidad de gamma en el dinero (ATM), con aproximadamente $10.1B por cada movimiento del 1% hacia arriba o abajo, lo que actúa como un amortiguador para mantener la estabilidad del mercado.

-Si el SPX cae por debajo de 5950, podría haber algo de aceleración a la baja, aunque limitada, ya que muchas coberturas ya han expirado desde las elecciones.

- Por otro lado, si el SPX logra superar el strike 6050, hay puntos clave al alza (6150, 6200, 6250 y 6300) donde el mercado podría acelerarse debido a posiciones de "cola derecha" y gamma corta.

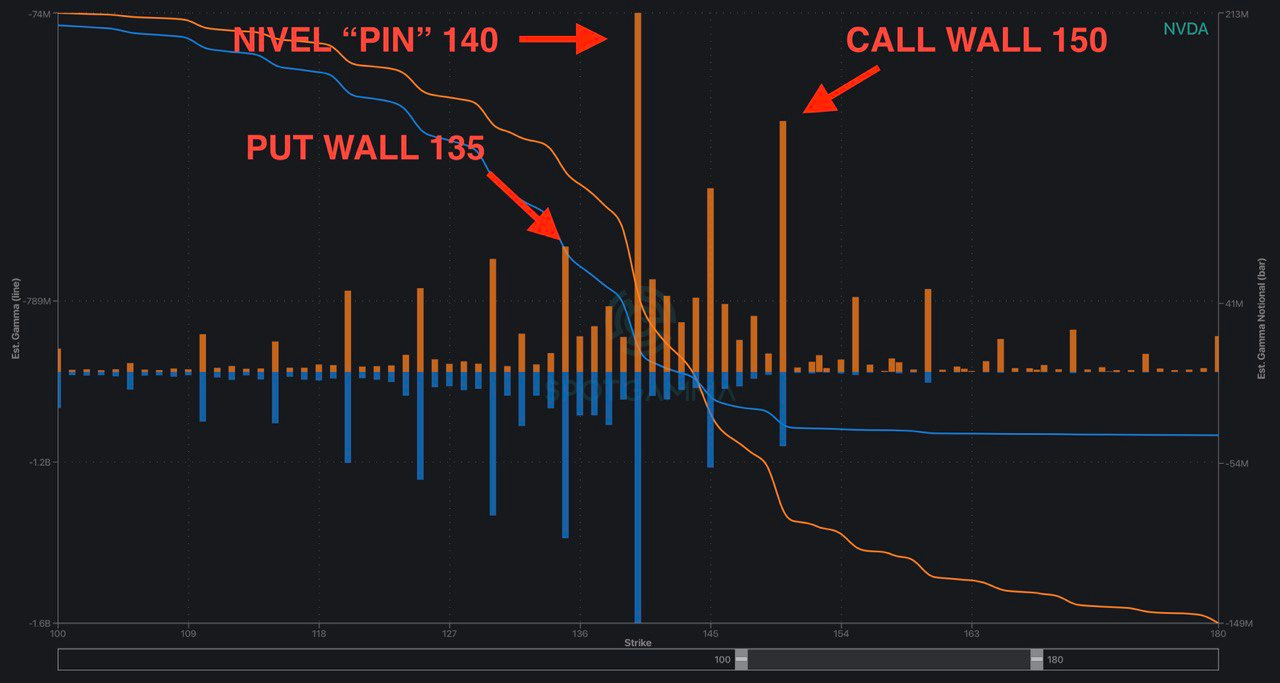

Un valor clave para ello es Nvidia, que lleva 3 sesiones muy débil. Está justo en el nivel 135 que es el soporte más importante (Put Wall).

J.J Monotya

Todo el mundo sabe que hay rally de final de año, eso ya de por si puede ser una bandera roja… Pero se mantengan niveles… Todo está alineado:

...las estacionalidades son buenas.

...los mayores compradores (corporaciones a través de recompras) están comprando y noviembre/diciembre son meses importantes para ellos...

...los mayores propietarios (minoristas/hogares) están comprando y tienen mucho rendimiento en 2024 con el que jugar... el universo inversor ha derribado los ingresos brutos y netos...

...y por lo tanto todavía hay margen para volver a correr riesgos...

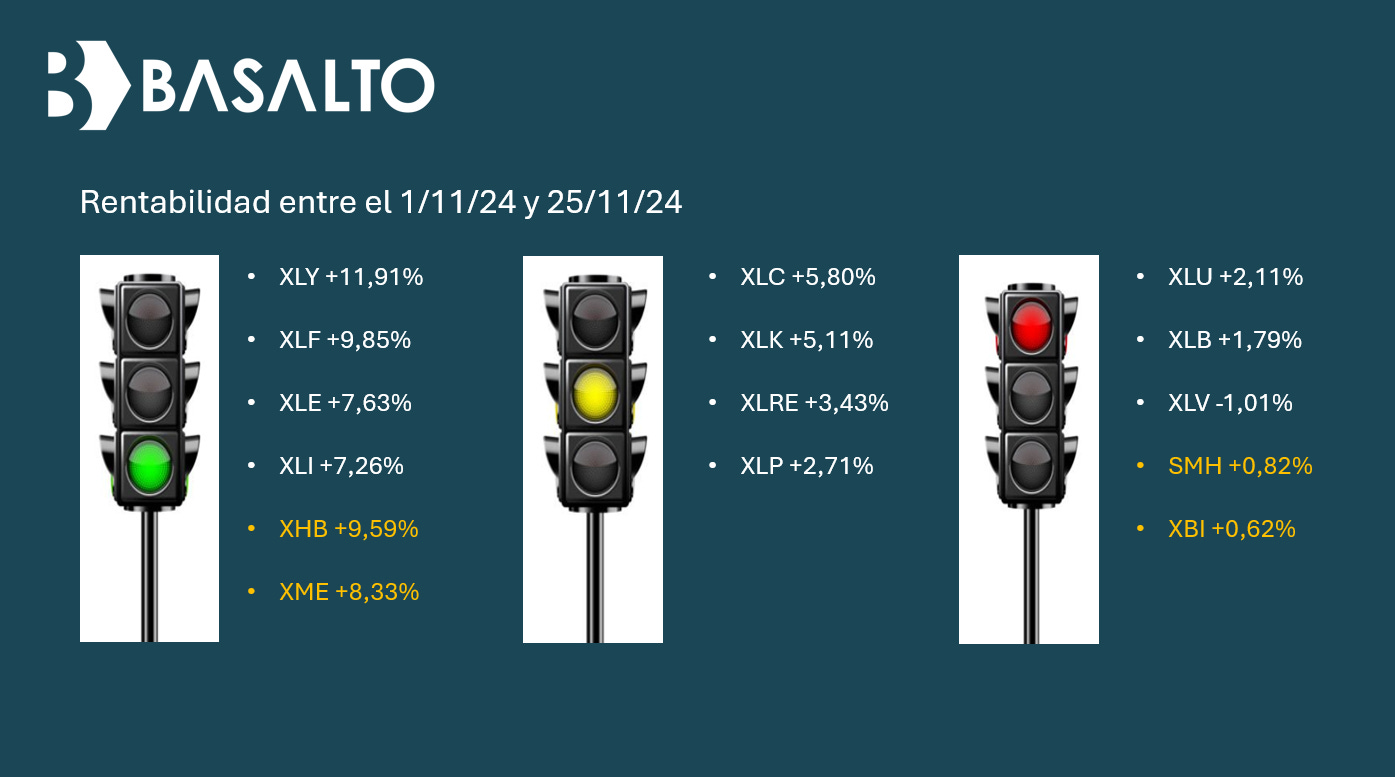

¿Cuál son los sectores más enfacados para aprovechar el movimiento? Semáforo de sectores y subsectores de Ricardo:

Basalto USA

Los gráficos destacados de la sesión

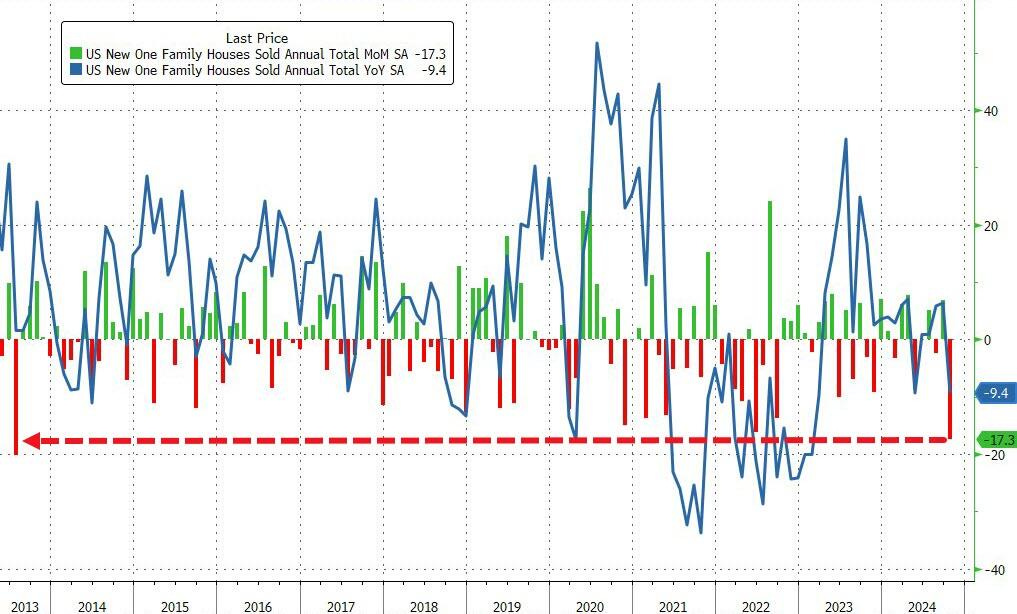

1- Las ventas de viviendas nuevas cayeron un 17,3 % intermensual en octubre. Se trata de la mayor caída intermensual desde julio de 2013. Parece que los huracanes fueron el motor de la debilidad, ya que en el sur las ventas de viviendas nuevas cayeron un 27,7% intermensual...

ZeroHedge

Para la semana…

Estados Unidos

🌶️🌶️🌶️ PCE (miércoles): Se espera un dato subyacente del 0.3% de crecimiento intermensual, en linea con el mes pasado.

🌶️🌶️ Peticiones semanales de subsidio (miércoles): Se espera un dato de 215K nuevas peticiones, y que el dato de peticiones continuas relaje un poco después del aumento a más de 1900K de la semana pasada.

Gracias por leer

Diego