Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con un gran impulso: SPX +1.83%, NDX +2.31%, Dow +1.65%, Russell +1.99%.

Un dato de IPC subyacente inferior a lo esperado, buenos resultados en el sector bancario y rendimientos en niveles muy sobrecomprados impulsaron de forma generalizada al mercado durante la jornada. Este "alivio" de los temores inflacionarios provocó un aumento en las expectativas de recorte de tasas para 2025, incrementándose de nuevo hasta 40 puntos básicos desde los 28 puntos básicos anteriores.

Sinceramente, los datos tampoco fueron tan relevantes, pero lo que estaba descontando el mercado tampoco tenía sentido (aquí radicó la clave). Al cierre, el Nasdaq fue el índice que más subió en el día, mientras que las pequeñas compañías también tuvieron un desempeño positivo. En general, se observó una subida generalizada, marcando ya tres días consecutivos de buena amplitud. Este fue el mejor día del Nasdaq desde la primera semana de noviembre.

El S&P500 logró recuperar el nivel VT de 5900, aunque se frenó en la media de 50 sesiones. El VIX cayó drásticamente después de la publicación del dato de IPC, acompañado también por la noticia del acuerdo de paz en Gaza.

Los bonos del Tesoro fueron ofertados de manera muy agresiva, con rendimientos que bajaron entre 10 y 16 puntos básicos, logrando un mejor desempeño que otros activos. Curiosamente, este colapso en los rendimientos se produjo un día después de que el bono a 30 años superara el 5,0% por primera vez desde octubre de 2023.

El dólar cayó a mínimos alcanzados el jueves pasado, aunque fue recuperando terreno durante la sesión y terminó con una caída mínima. Por otro lado, el oro volvió a subir hasta los máximos del lunes, aunque su desempeño pareció algo débil comparado con la caída de los rendimientos. Si consideramos que no reacciona a la subida de estos, tampoco tendría por qué reaccionar significativamente a la bajada.

Bitcoin volvió a superar los $100,000 después de encontrar un soporte sólido en $90,000. Los precios del petróleo también subieron, con el WTI superando los 80 dólares por primera vez desde agosto y cerrando en su nivel más alto desde julio.

El foco…

El dato de IPC estadounidense marca el mayor aumento mensual desde marzo de 2024:

¿Quieres invertir en calidad?

(Se trata de un patrocinio. Apoya a The Markets Eye y descubre el valor de la inversión a largo plazo de Invertiendo en Calidad)

Hoy en día, todos queremos resultados inmediatos, especialmente en los mercados financieros.

¿Sabías que el periodo medio de tenencia de acciones ha caído drásticamente en las últimas décadas?

En un entorno tan volátil, el mayor refugio es la inversión en calidad y la mayor ventaja competitiva es la paciencia a largo plazo.

Si quieres aprender cómo hacerlo, te recomiendo seguir a Leandro. Desde 2020, he seguido su trabajo en X (Twitter) y puedo asegurar que es uno de los referentes más reconocidos y profesionales en el mundo de la inversión.

¿Qué es Invirtiendo en Calidad?

Es un servicio que ofrece análisis detallados de empresas de calidad, listas de seguimiento, notas sobre estas compañías, podcasts exclusivos con profesionales del sector, y una comunidad valiosa de inversores.

No pierdas la oportunidad de mejorar tu estrategia de inversión. Descubre Invirtiendo en Calidad y da un paso más hacia la inversión inteligente y consciente.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +1.83%

🟢 Dow Jones +1.65%

🟢 Nasdaq100 +2.31%

🟢 Russell2000 +1.99%

Otros activos

🟢 WTI +2.81%

🟢 XAU/USD +0.70%

🟢 BTC/USD +3.22%

Europa

🟢 German DAX +1.50%

🟢 Stoxx 600 +1.33%

🟢 France's CAC +0.69%

🟢 Spain's Ibex +1.25%

Asia

🔴 Nikkei 225 -0.08%

🟢 Hang Seng +0.34%

🟢 Nifty 50 +0.16%

Divisas

🔴 DXY -0.11% ≈ 108.760

🔴 EUR/USD -0.18%

🔴 USD/JPY -0.95%

🟢 GBP/USD +0.23%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Un dato de IPC subyacente inferior a lo esperado, buenos resultados en el sector bancario y rendimientos en niveles muy sobrecomprados impulsaron de forma generalizada al mercado durante la jornada.

Este "alivio" de los temores inflacionarios provocó un aumento en las expectativas de recorte de tasas para 2025, incrementándose de nuevo hasta 40 puntos básicos desde los 28 puntos básicos anteriores.

ZeroHedge

Sinceramente, los datos tampoco fueron tan relevantes, pero lo que estaba descontando el mercado tampoco tenía sentido (aquí radicó la clave).

Al cierre, el Nasdaq fue el índice que más subió en el día, mientras que las pequeñas compañías también tuvieron un desempeño positivo.

Este fue el mejor día del Nasdaq desde la primera semana de noviembre.

En general, se observó una subida generalizada, marcando ya tres días consecutivos de buena amplitud.

El S&P500 logró recuperar el nivel VT de 5900, aunque se frenó en la media de 50 sesiones.

El VIX cayó drásticamente después de la publicación del dato de IPC, acompañado también por la noticia del acuerdo de paz en Gaza.

Renta fija

Los bonos del Tesoro fueron ofertados de manera muy agresiva, con rendimientos que bajaron entre 10 y 16 puntos básicos, logrando un mejor desempeño que otros activos.

ZeroHedge

Curiosamente, este colapso en los rendimientos se produjo un día después de que el bono a 30 años superara el 5,0% por primera vez desde octubre de 2023.

Divisas y materias primas

El dólar cayó a mínimos alcanzados el jueves pasado, aunque fue recuperando terreno durante la sesión y terminó con una caída mínima.

Por otro lado, el oro volvió a subir hasta los máximos del lunes, aunque su desempeño pareció algo débil comparado con la caída de los rendimientos. Si consideramos que no reacciona a la subida de estos, tampoco tendría por qué reaccionar significativamente a la bajada.

Bitcoin volvió a superar los $100,000 después de encontrar un soporte sólido en $90,000.

Los precios del petróleo también subieron, con el WTI superando los 80 dólares por primera vez desde agosto y cerrando en su nivel más alto desde julio.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

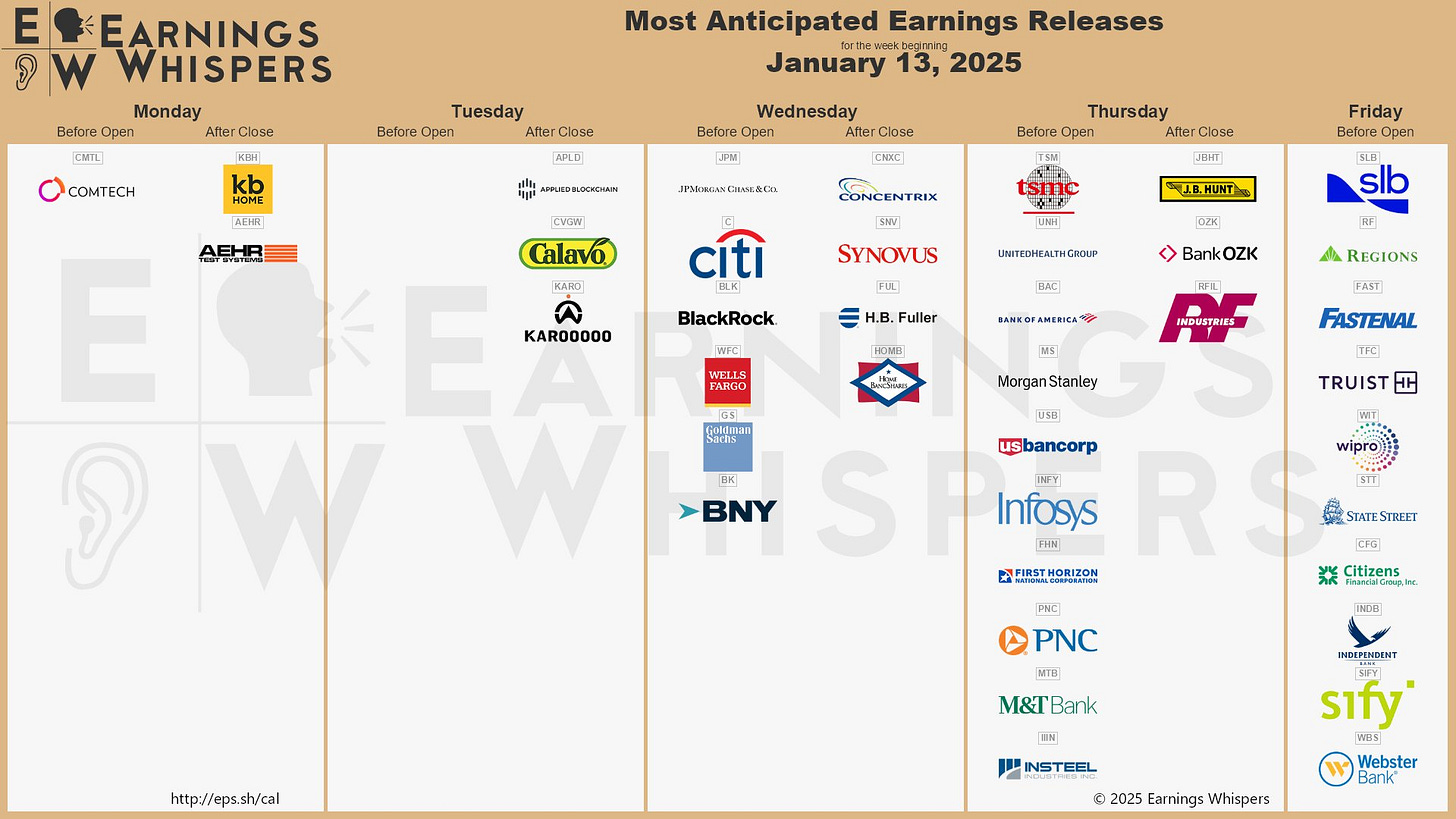

JPMorgan (JPM): Informe estelar; las ganancias por acción (EPS), los ingresos y el margen neto de interés (NII) superaron las expectativas, con un desglose sólido de ingresos. La guía de NII para el año fiscal 2025 superó las expectativas.

Goldman Sachs (GS): Los resultados impresionaron, ya que todas las métricas principales superaron las expectativas.

Wells Fargo (WFC): Las ganancias y el NII superaron los pronósticos, al igual que las perspectivas de NII para 2025.

Citigroup (C): EPS, ingresos y NII superaron las expectativas; anunció una recompra de acciones por 20.000 millones de USD.

BlackRock (BLK): Las ganancias por acción (EPS) y los ingresos superaron el consenso de St.

Bank of New York Mellon (BK): EPS, ingresos y margen de interés neto (NIM) superaron las expectativas.

Microsoft (MSFT): Está despidiendo empleados en varios equipos, aunque se describe como un recorte pequeño.

Samsung Electronics (SSNLF): Está reduciendo la producción de obleas NAND en su fábrica de Xi'an en más del 10%, buscando estabilizar los precios en medio de un exceso global de oferta.

Redes Sociales: Funcionarios chinos están considerando involucrar a Elon Musk para negociar un acuerdo sobre las operaciones de TikTok en EE. UU.

Intel (INTC): Intel Capital se convertirá en un fondo de inversión independiente en 2025.

QXO (QXO): Propuso adquirir Beacon Roofing Supply (BECN) por 124,25 USD por acción. Sin embargo, Beacon reiteró más tarde el rechazo de la propuesta no solicitada, señalando que infravalora significativamente a la compañía.

Apollo Management (APO): El CEO Marc Rowan firmará una extensión de su acuerdo laboral por 5 años.

Nombres en el ámbito cuántico: Microsoft emitió comentarios positivos en este espacio, diciendo que "estamos al borde de ver cómo los ordenadores cuánticos resuelven problemas significativos y capturan nuevo valor empresarial".

US FTC: Demandó a Deere (DE).

Muddy Waters: Publicó un informe bajista sobre FTAI Aviation (FTAI).

Administración Biden: Demandó a Southwest Airlines (LUV) por vuelos crónicamente retrasados.

Honeywell (HON): Se espera que anuncie su división el 6 de febrero, según fuentes citadas por CNBC.

Adobe (ADBE): Fue mejorada en Exane BNP Paribas; se observa un mejor equilibrio riesgo/recompensa y se cree que las acciones podrían encontrar soporte a corto plazo, ya que la administración busca abordar preocupaciones inmediatas.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron con un alza superior al 1% este miércoles, después de que un dato de inflación en línea con las expectativas en Estados Unidos aumentara las probabilidades de un segundo recorte de tasas por parte de la Reserva Federal este año.

El índice paneuropeo STOXX 600 (.STOXX) subió un 1,3% hasta los 515,02 puntos, rompiendo una racha de tres días consecutivos de pérdidas y registrando su mayor ganancia porcentual intradía desde septiembre de 2024.

El sector inmobiliario, sensible a los cambios en las tasas de interés (.SX86P), fue el mayor impulsor del índice de referencia, con un aumento del 3,3%. Además, una subida del 2% en las acciones del sector financiero (.SXFP) también contribuyó al repunte.

Los traders ahora esperan cerca de 40 puntos básicos (bps) en recortes de tasas por parte de la Reserva Federal este año, frente a los aproximadamente 30 bps previstos antes de la publicación de los datos de inflación.

Las acciones británicas superaron a sus pares regionales, con el índice midcap del Reino Unido, más enfocado en el mercado doméstico (.FTMC), cerrando con un alza del 2,9%. Este repunte se produjo después de que los datos mostraran que la inflación británica se desaceleró inesperadamente a una tasa anual del 2,5% en diciembre, mientras que las medidas subyacentes de inflación registraron una caída más pronunciada.

El índice blue-chip FTSE 100 (.FTSE) subió un 1,2%.

Los bonos gubernamentales europeos cayeron, lo que proporcionó un impulso adicional a las acciones europeas. El rendimiento del bono de referencia a 10 años de la región cayó al 2,53%, rompiendo una racha de 10 días consecutivos al alza.

El sector de utilities (.SX6P), que a menudo se negocia como un proxy de los bonos, ganó un 1,8%.

En Francia, los precios al consumidor aumentaron un 1,8% interanual en diciembre, mientras que en España, la tasa de inflación armonizada con la UE a 12 meses subió al 2,8%.

La producción industrial de la zona euro aumentó según lo esperado en noviembre, aunque no lo suficiente como para compensar las pérdidas anteriores. Una encuesta mostró que el Banco Central Europeo probablemente extenderá los recortes consecutivos de tasas de interés al menos hasta julio, en un esfuerzo por proteger la débil economía de la zona euro.

"Hay margen para sorpresas positivas en Europa a medida que avance el año, aunque aún es demasiado pronto para afirmarlo. En el lado corporativo, estás comenzando a ver cierta inflexión y números positivos, lo que podría marcar el inicio de una mejora en toda la región," añadió Chovin.

Algunos comentarios de acciones

Vistry (VTYV.L) subió un impresionante 15,7%, ya que la constructora mantuvo su previsión de ganancias para 2024.

El Bureau Veritas de Francia (BVI.PA) y la empresa suiza de pruebas e inspección SGS (SGSN.S) anunciaron que estaban en conversaciones de fusión. Bureau Veritas subió un 2%, mientras que SGS cayó un 6,4%.

En la sesión asíatica…

Las acciones asiáticas subieron, impulsadas por un rally en las acciones de Indonesia tras un sorpresivo recorte de tasas de interés, lo que ayudó a contrarrestar las pérdidas en Taiwán y China continental.

El índice MSCI Asia Pacific avanzó hasta un 0,5%, con los bancos japoneses entre los mayores impulsores del alza, debido a las expectativas de que el Banco de Japón aumente las tasas de interés la próxima semana.

El índice Jakarta Composite subió un 1,8%, siendo el mejor desempeño en Asia, después de que el Banco de Indonesia sorprendiera al mercado al recortar su tasa de interés clave.

Las acciones chinas mostraron un desempeño mixto. Un indicador de las acciones listadas en China continental cayó un 0,6%, mientras que los índices de Hong Kong subieron ligeramente, ya que los inversores evaluaron los esfuerzos de los responsables políticos locales para reactivar la economía frente a la amenaza de mayores aranceles estadounidenses.

El Banco Popular de China inyectó una cantidad casi histórica de fondos a corto plazo en su sistema financiero este miércoles, ante una posible escasez de liquidez antes de las festividades del Año Nuevo Lunar.

Eventos relevantes de la jornada

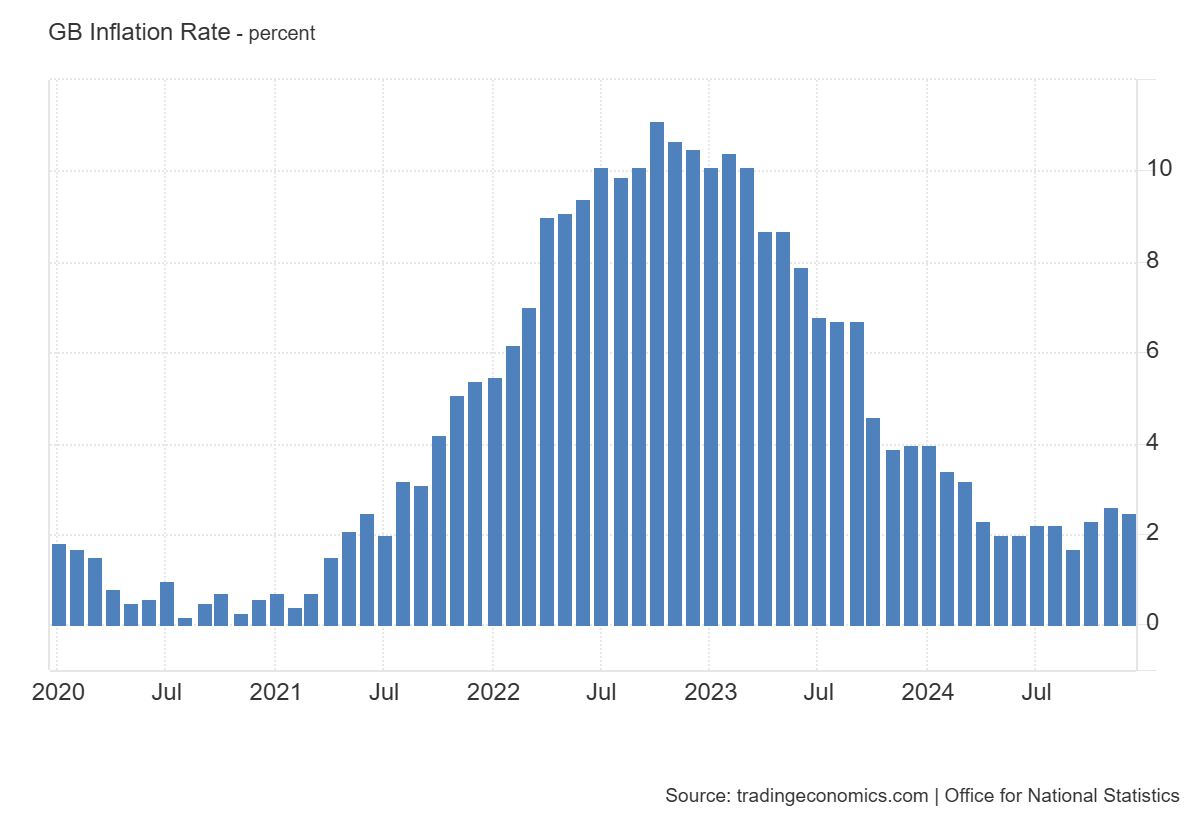

Inflación en Reino Unido

La tasa de inflación anual en el Reino Unido fue de 2,5% en diciembre de 2024, inferior al 2,6% en noviembre y por debajo de las previsiones de 2,6%.

En términos mensuales, el IPC subió un 0,3%, por encima del 0,1% registrado en noviembre, pero por debajo de las expectativas del 0,4%.

Los precios se desaceleraron en restaurantes y hoteles (3,4 %, el nivel más bajo desde julio de 2021 frente al 4 %), principalmente debido a una caída del 1,9 % en los precios de los hoteles.

También se redujo la inflación en recreación y comunicación (3,4 % frente a 3,6 %) y en servicios (4,4 %, el nivel más bajo desde marzo de 2022 frente a 5 %), mientras que los precios de alimentos y bebidas no alcohólicas se mantuvieron estables en 2 %.

Por otro lado, los precios del transporte disminuyeron en menor medida (-0,6 % frente a -0,9 %), ya que los efectos al alza de los combustibles para motores y los automóviles de segunda mano (+1 %) compensaron parcialmente la caída de las tarifas aéreas (-26 %). Asimismo, los precios de la vivienda y los servicios públicos aumentaron ligeramente (3,1 % frente a 3 %).

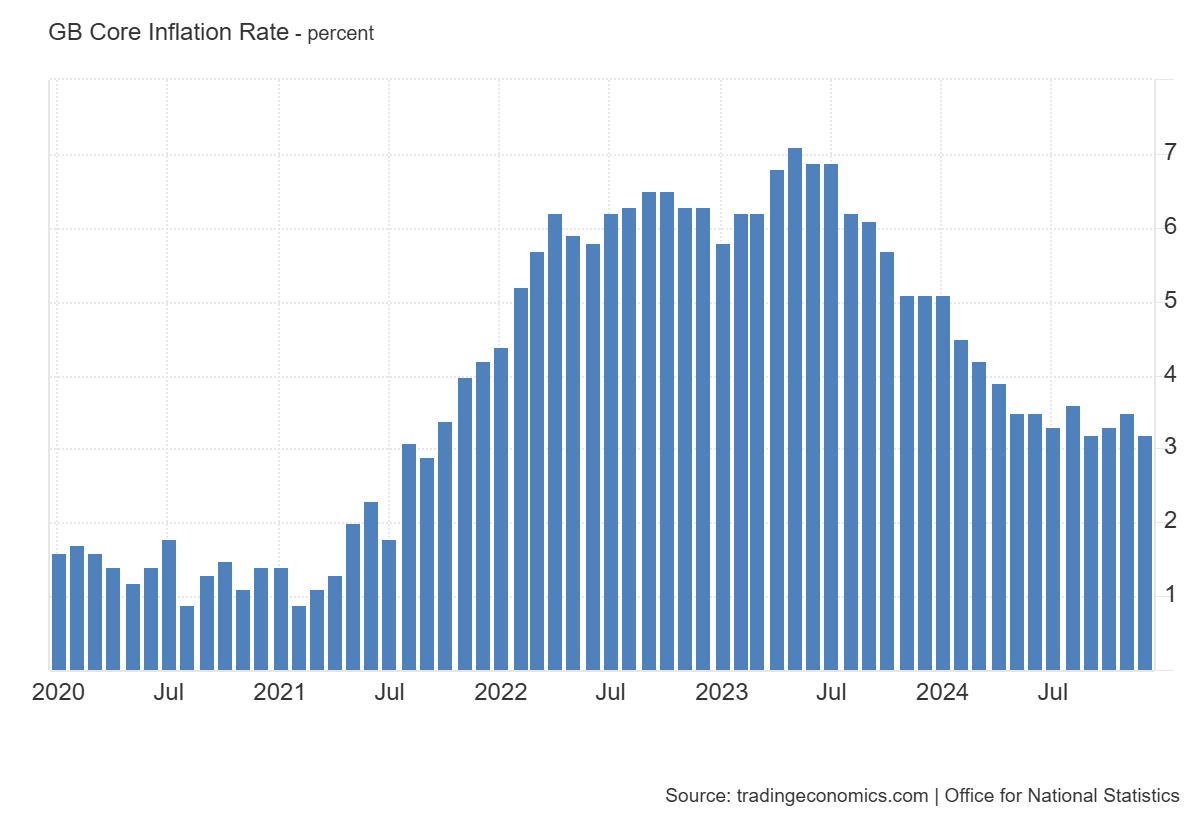

La tasa de inflación subyacente anual fue del 3,2% desde el 3,5%, mientras que la tasa mensual subió al 0,3%, por debajo de las previsiones del 0,5%.

Estos datos, inferiores a lo esperado ofrecieron cierto alivio a los bonos y los futuros de tipos ahora apuntan a casi 50 puntos básicos de recortes de tipos del Banco de Inglaterra para finales de 2025, frente a los 34 puntos básicos antes de los datos de inflación

Ahora hay un 73% de probabilidades de que el Banco de Inglaterra recorte los tipos en febrero, frente al 62% antes de los datos de inflación.

Inflación en EEUU

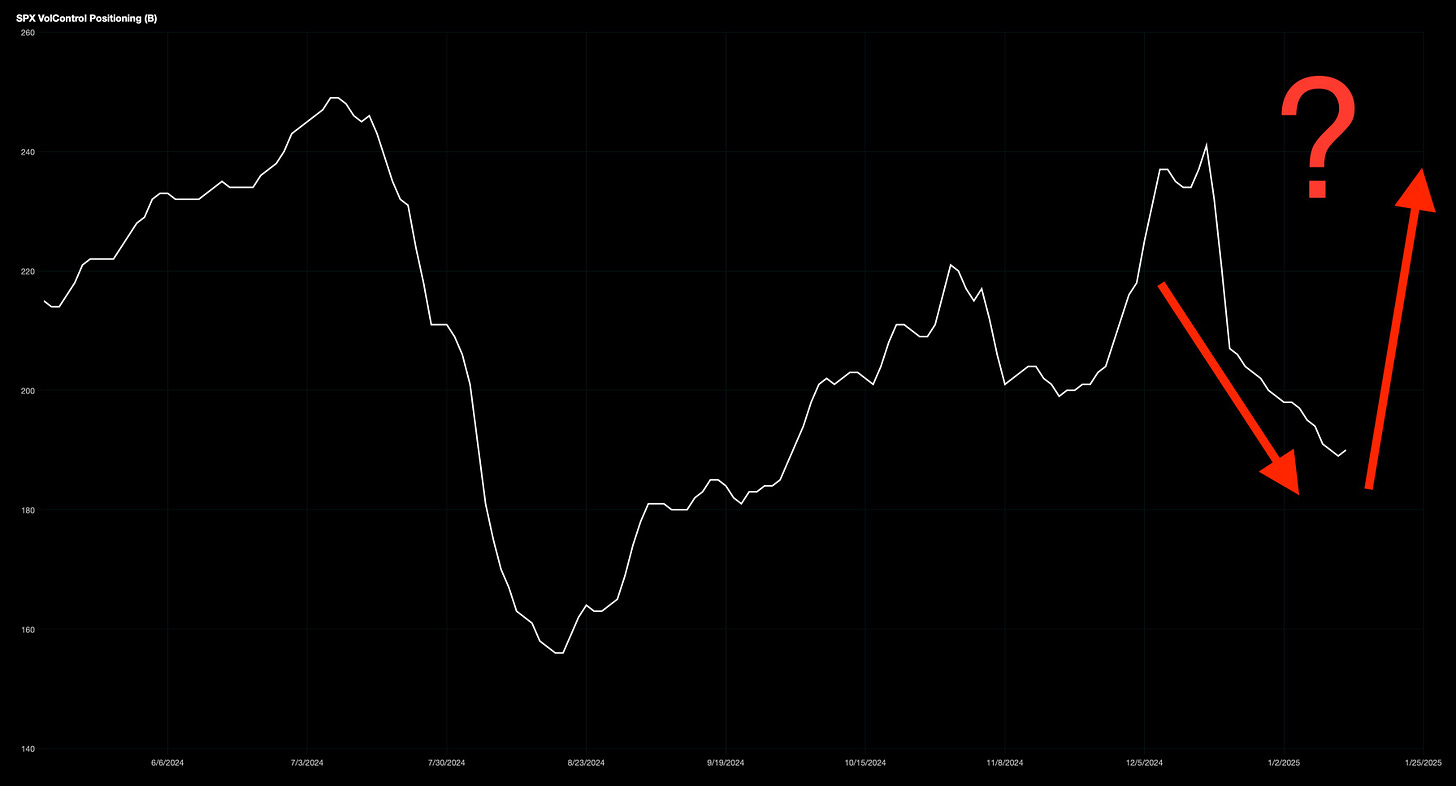

Antes del dato… Estamos ante el que puede ser un punto de inflexión... Después del IPP de ayer, si el dato del IPC cumple con las expectativas y la volatilidad implícita disminuye, los fondos de control de volatilidad podrían entrar como compradores.

El salto podría ser bastante fuerte incluso

En caso contrarío, seguiremos con la misma dinámica correctiva.

J.J Montoya

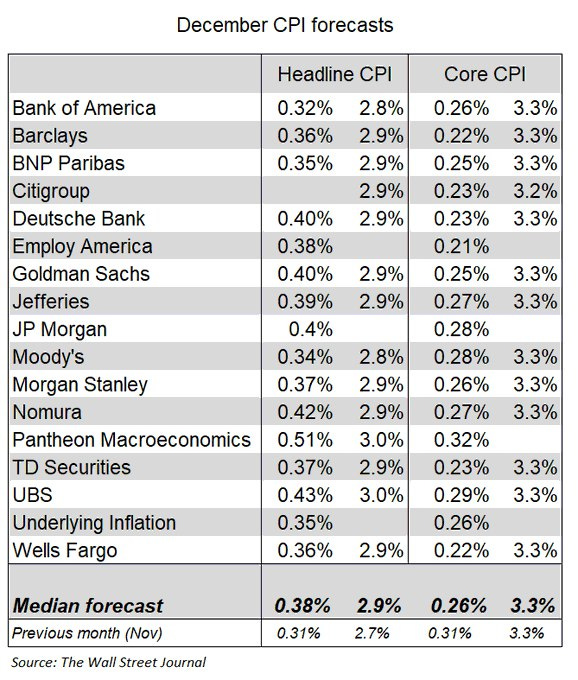

Esto es lo que se esperaba:

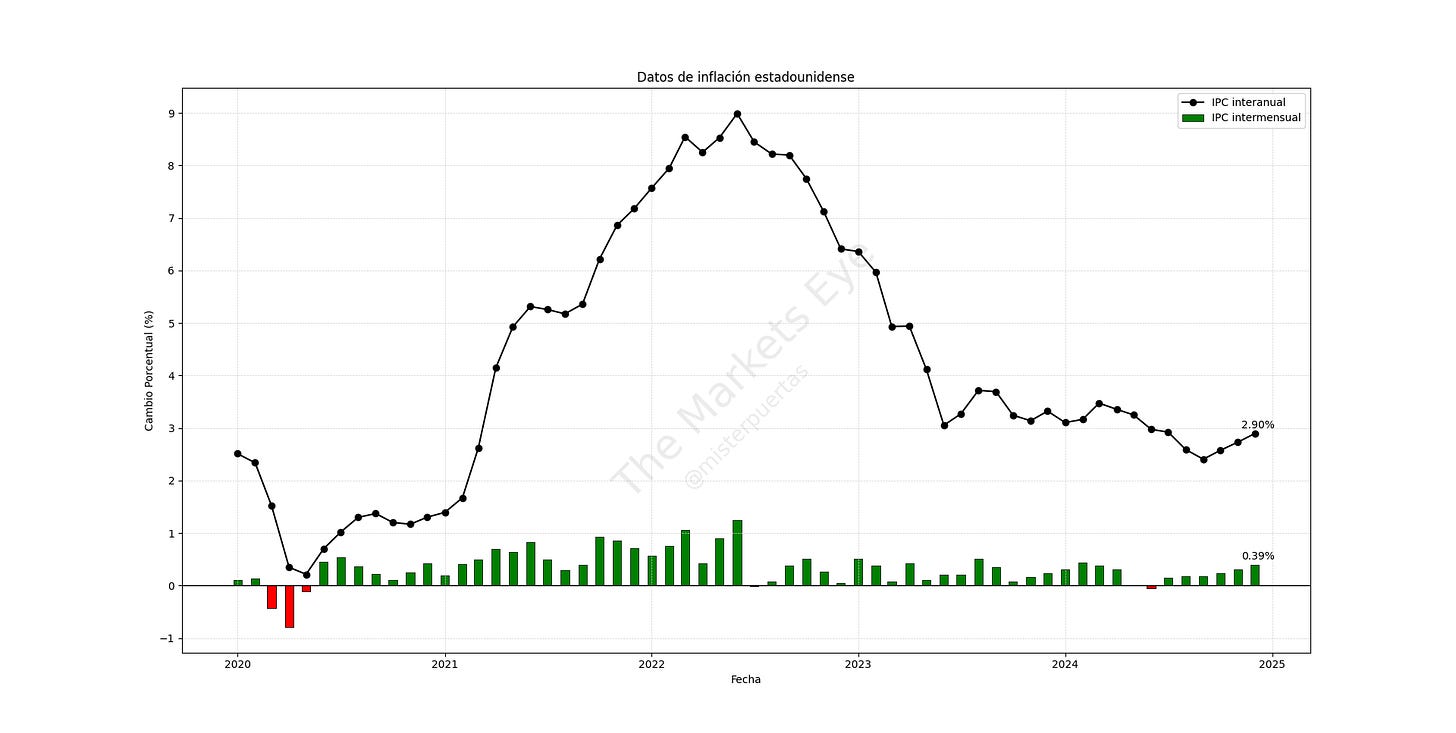

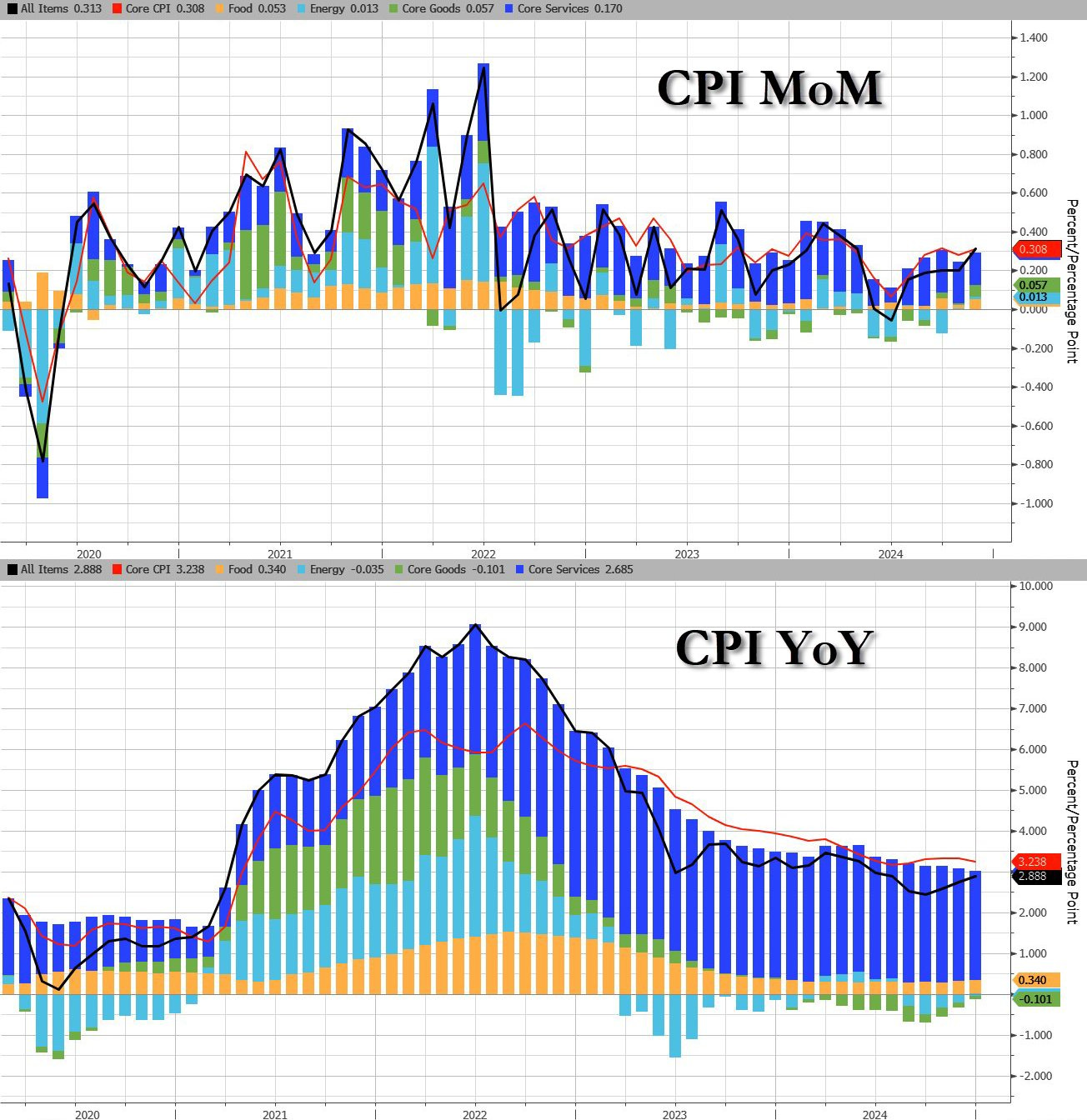

Finalmente, el IPC aumentó un 0,39% mensual en diciembre, el mayor incremento desde marzo. Por encima del 0,31% de noviembre y las previsiones de 0,38%.

La tasa de inflación anual aumentó por tercer mes consecutivo al 2,9% desde el 2,7% en noviembre, en línea con las expectativas del mercado.

La Tasa anualizada a 6 meses se sitúa en el 3% y la tasa anualizada a 3 meses en el 3,9%.

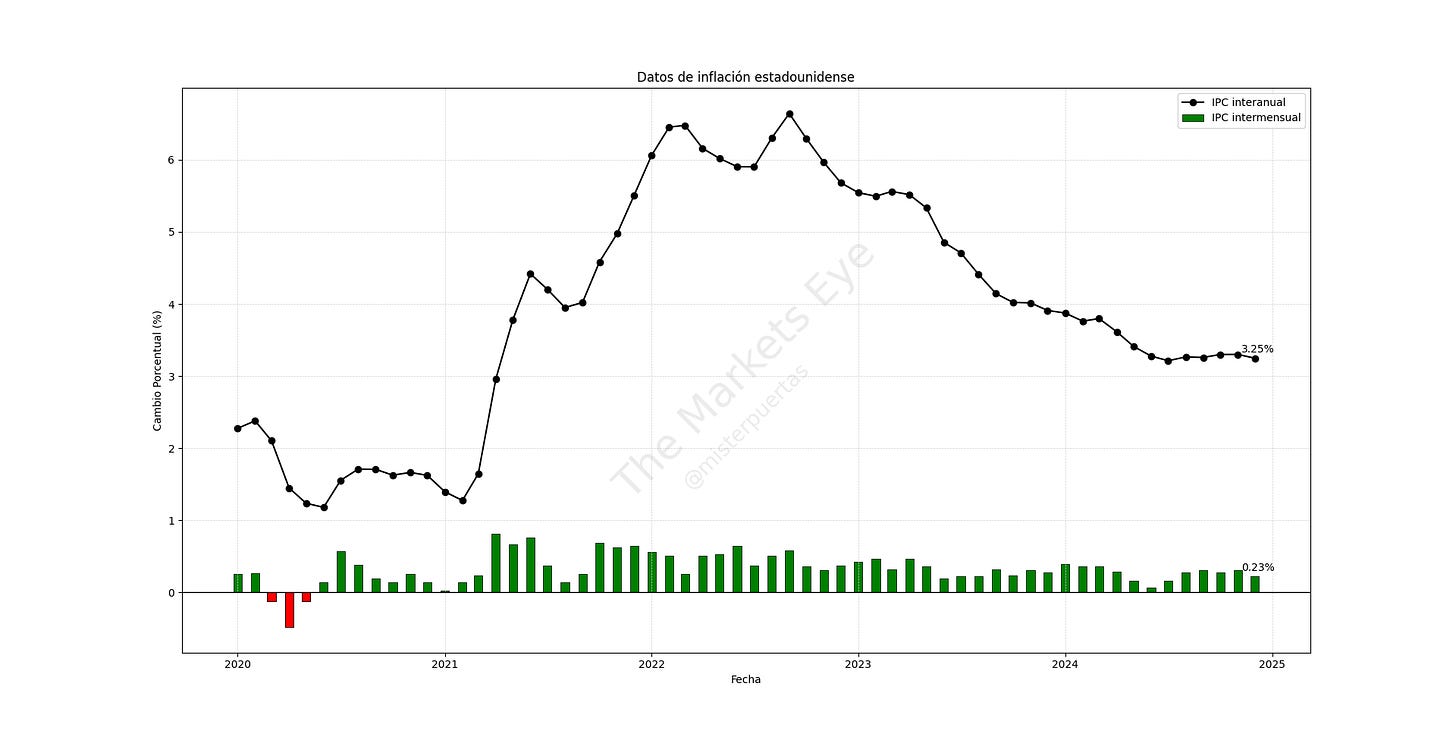

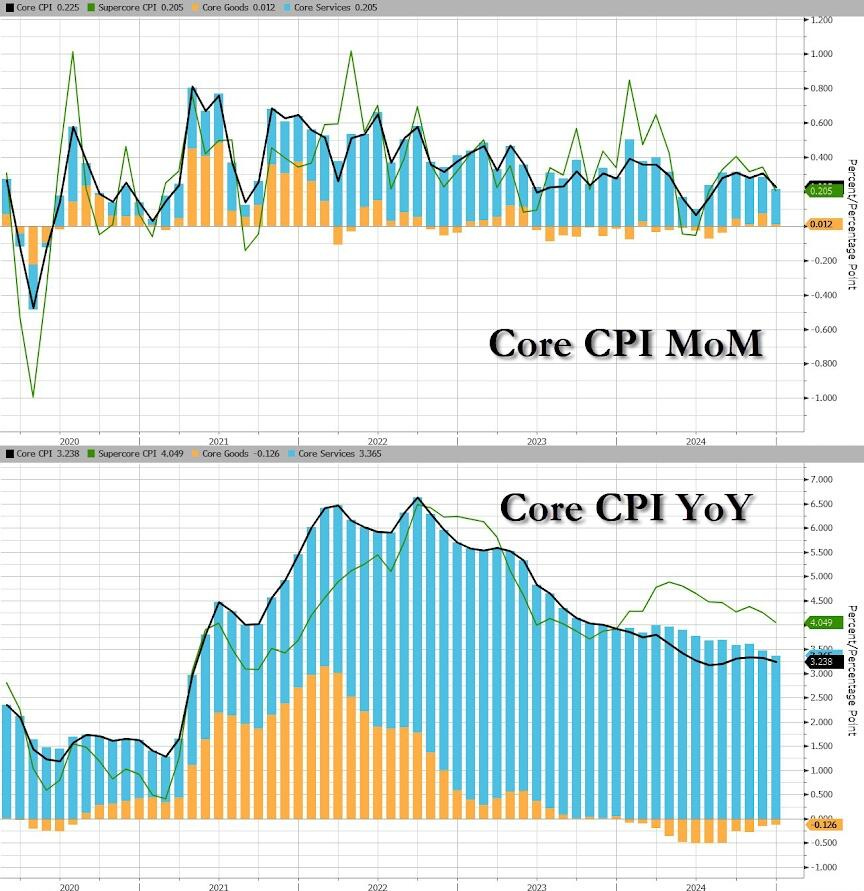

El IPC subyacente, que excluye elementos volátiles como alimentos y energía, aumentó un 0,23% en diciembre, inferior al aumento del 0,31% de noviembre y de las previsiones de 0,29%

Esto situó la tasa anual en el 3,24% tras haber permanecido en el 3,3% durante los tres meses anteriores, ligeramente por debajo de las expectativas del mercado de 3,3%.

La tasa anualizada a 6 meses se sitúa en 3,2% y la tasa anualizada a 3 meses: 3,3%.

Observando más en detalle:

El índice de alimentos aumentó un 0,3% en diciembre, tras haber aumentado un 0,4% en noviembre. El índice de alimentos en el hogar también aumentó un 0,3% durante el mes. Cuatro de los seis principales índices de grupos de alimentos de las tiendas de comestibles aumentaron en diciembre.

El índice de energía aumentó un 2,6% en diciembre, después de haber aumentado un 0,2% en noviembre. El índice de la gasolina aumentó un 4,4% durante el mes.

La inflación de los precios de los bienes básicos se desaceleró mensualmente (pero la deflación desapareció en términos interanuales).

Los precios de los servicios, se desaceleraron al 4,4% desde el 4,6% del mes anterior, impulsados por un menor aumento en los costos de vivienda (4,6 % frente al 4,7 % en noviembre), aunque los costos se aceleraron en los servicios de transporte (7,3 % frente al 7,1 %).

ZeroHedge

En general, se observa que la inflación de servicios sigue elevada y la de los bienes está volviendo a sumar, la deflación ya casi ha desaparecido en términos interanuales.

Algunas observaciones extra son el índice de tarifas aéreas subió un 3,9 por ciento en diciembre (posible efecto en el PCE) y el índice de automóviles y camiones usados aumentó un 1,2 por ciento durante el mes.

ZeroHedge

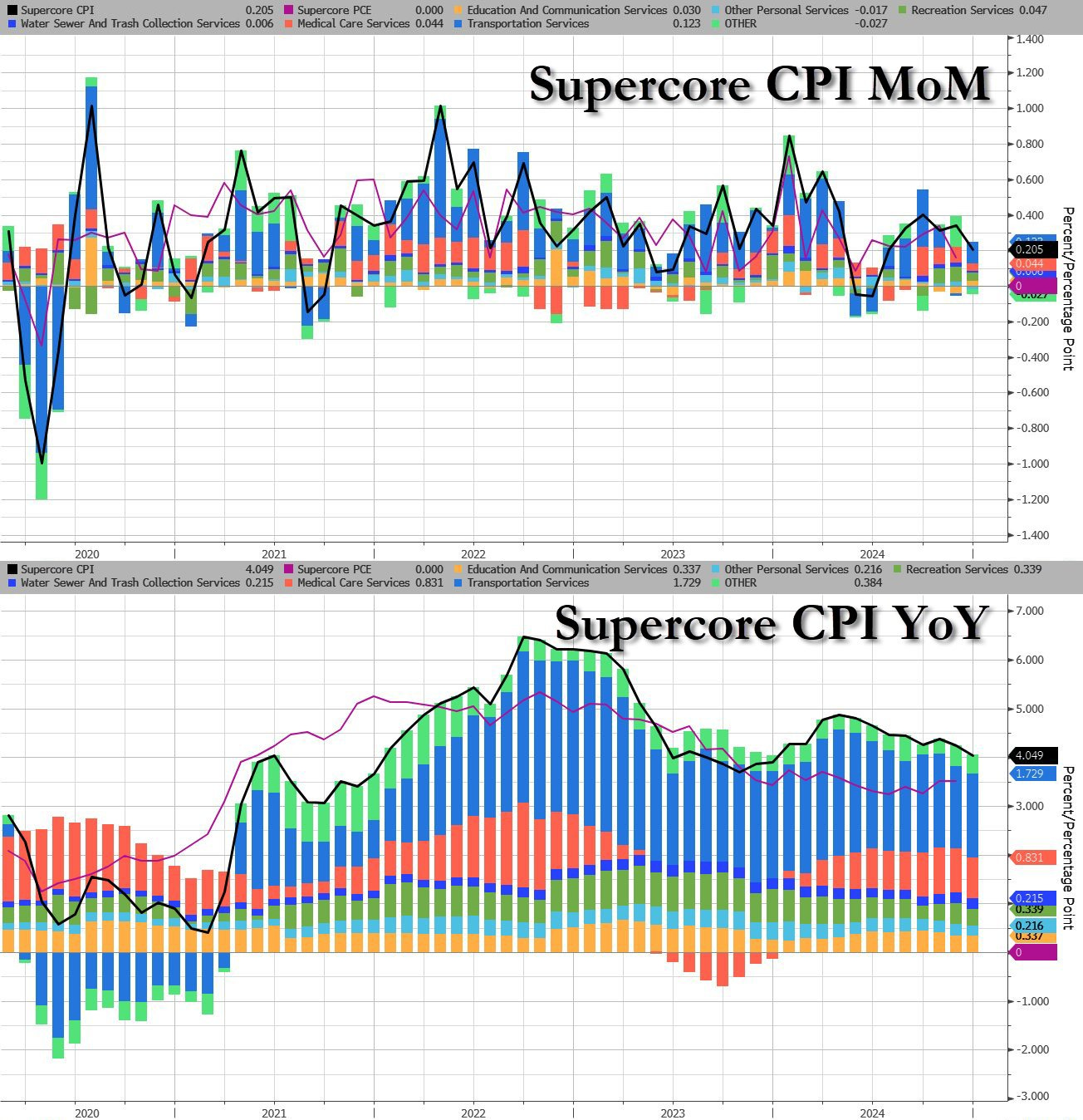

Más en detalle aun, si observamos el índice "SuperCore" que muestra los servicios excluyendo la vivienda, subió un 0,28% intermensual desacelerando el ritmo de la inflación anual a +4,17%.

ZeroHedge

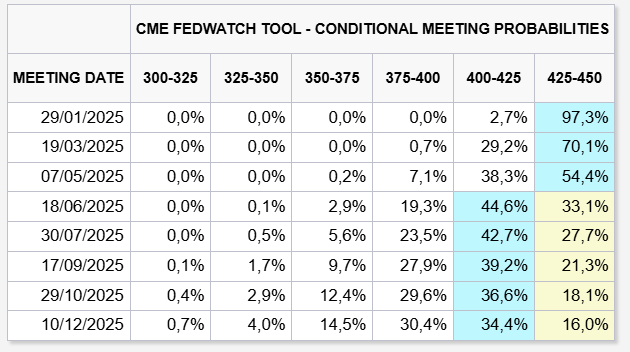

Tras estos datos los operadores de futuros de tipos de interés apuestan por un recorte de tipos de la Fed en junio y una probabilidad de alrededor del 50% de un segundo recorte de tipos de la Fed para finales de 2025.

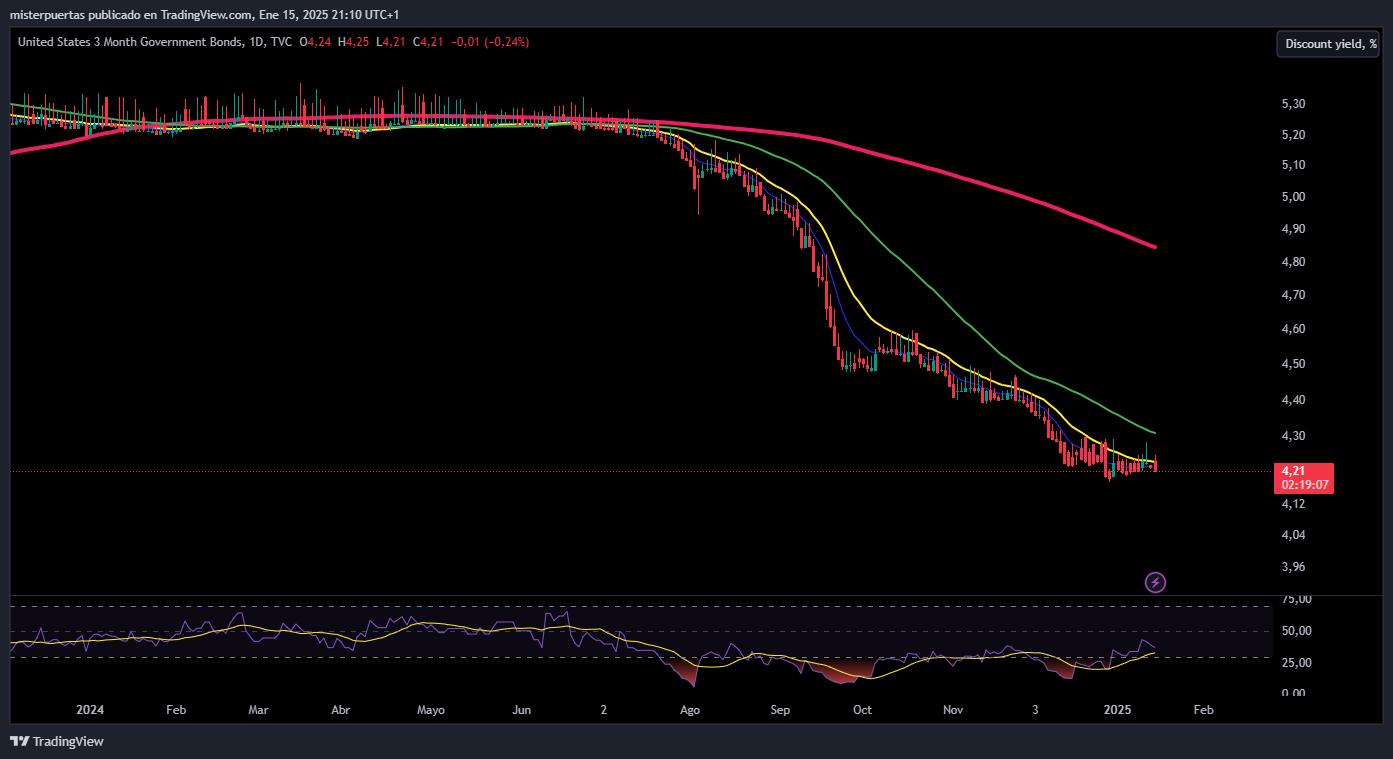

Pero de momento, cómo bien marca el mercado (rendimiento de la letra a 3 meses) no se espera bajada en este mes:

Se observó una caída de los rendimientos que ya venian cayendo por los datos de IPC de Reino Unido de esta mañana... Esto proporciona cierto alivio para la renta variable.

¿Son buenos los datos? Pues oye, la verdad es que tampoco es nada del otro mundo, son más bien en línea con lo esperado, los datos generales ahora se veran presionados al alza por los bienes, y con la inflación de servicios aun rígida, no se puede permitir un repunte ahí.

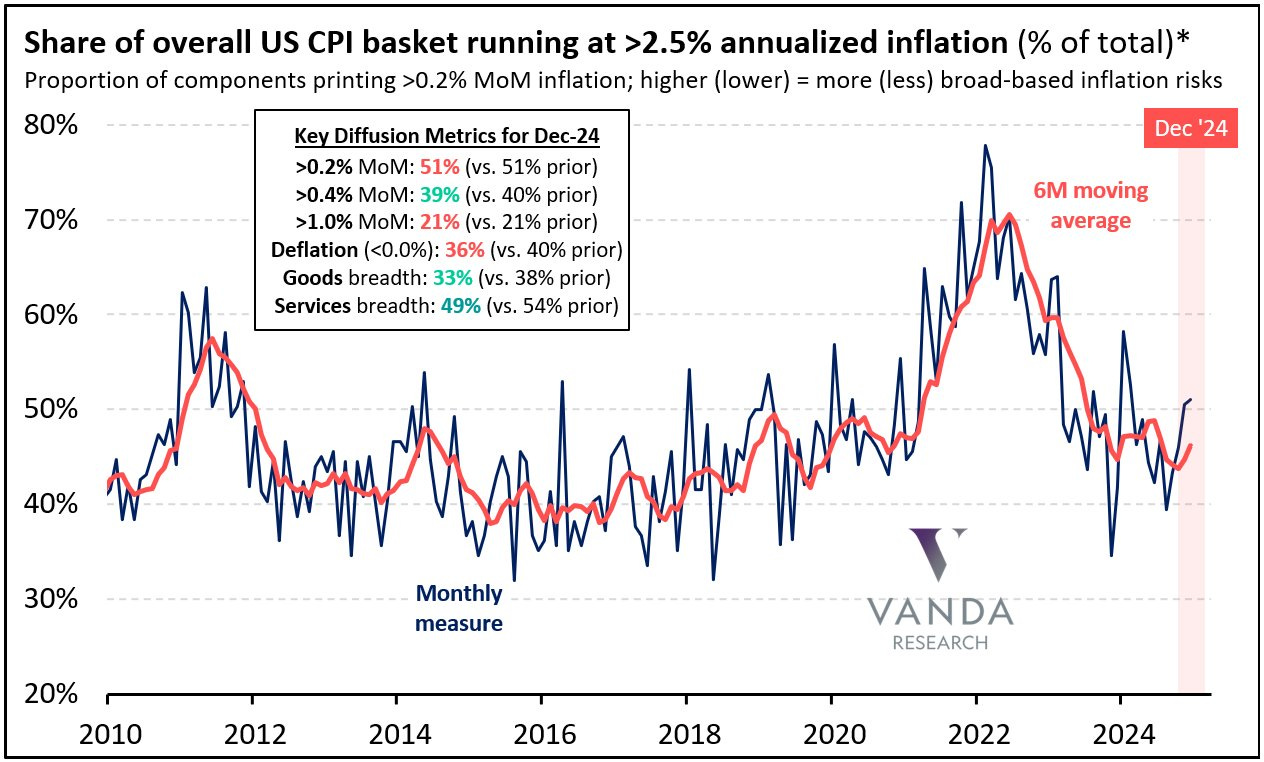

Más en detalle se observó que la amplitud de la inflación sigue siendo preocupante (el 51% de la cesta se sitúa por encima del 2,5% de inflación anualizada). Es probable que aumente en enero, dado el aumento de los precios a principios de año en toda la cesta.

Lo celebra tanto el mercado de renta fija y variable porque las estimaciones de inflación han aumentado mucho por el tema aranceles, pero de momento los datos como tal, siguen la buena tendencia.

Al salir en línea el dato provoca que las expectativas y la volatilidad implícita disminuyan, los fondos de control de volatilidad han entrado como compradores. El salto en renta variable podría ser bastante fuerte incluso... Recuperar los 5900 al cierre, que es el VT sería una gran muestra de que el rebote puede ser fuerte.

Situación de mercado

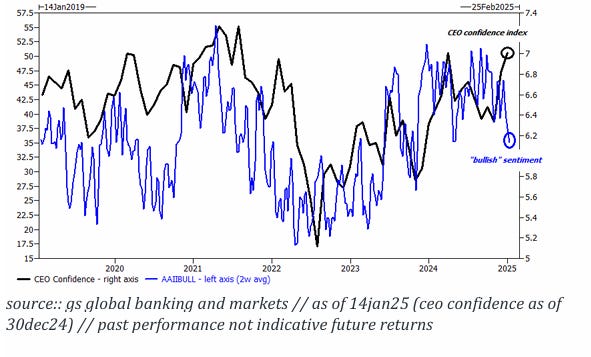

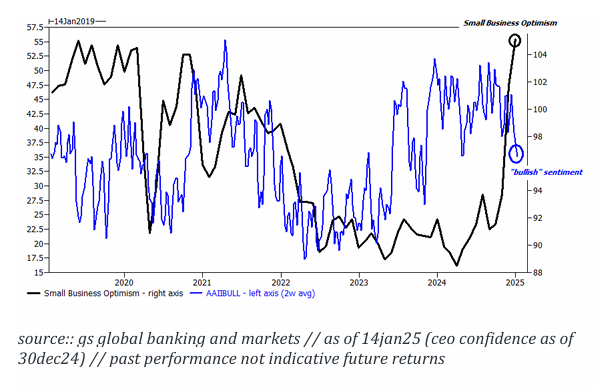

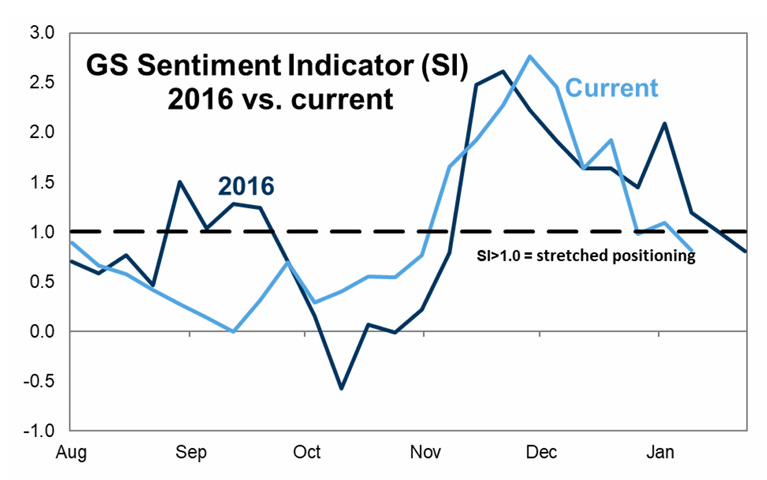

Parece que hay un mercado bajista en el sentimiento alcista:

El entusiasmo de los inversores ha disminuido considerablemente.

Mientras que la comunidad de trading se muestra menos exuberante, aquellos que gestionan negocios subyacentes son extremadamente optimistas.

Los gráficos muestran las lecturas alcistas de la AAII en comparación con la confianza de los CEO y el optimismo de las pequeñas empresas.

El PIB es sólido, los datos económicos son positivos y el desempleo es bajo. Estas condiciones naturalmente benefician a quienes dirigen corporaciones.

¿A que se debe?

Los inversores reaccionan a movimientos de precios en el corto plazo, lo que ha reducido el número de optimistas.

Por otro lado, quienes toman decisiones a largo plazo (fusiones y adquisiciones, recompra de acciones, salidas a bolsa, etc.) son tan positivos como en los últimos años.

Vía Brian Garrett

Dice Rubner: Esto es un barrido verde. El flujo de fondos hacia renta variable parece favorable para un repunte a corto plazo, que estaba en pausa al inicio de 2025.

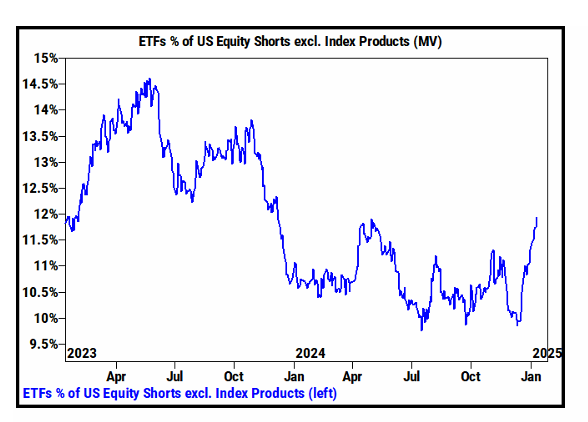

Las posiciones cortas en ETFs han aumentado un +24% en el último mes (el ritmo más rápido desde febrero de 2021, es decir, el fenómeno de las acciones meme). Los ETFs, como porcentaje del libro de posiciones cortas de GS Prime en EE. UU., han alcanzado su nivel más alto desde diciembre de 2023.

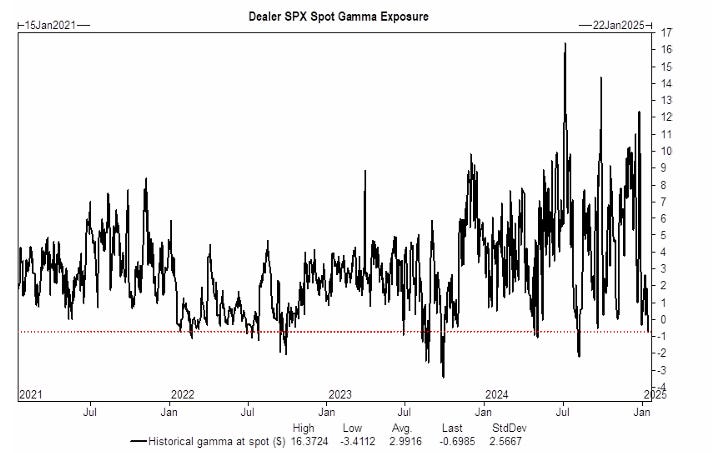

La posición de gamma en índices es ahora corta (-$700 millones) por primera vez en 2025, alcanzando el nivel de posiciones cortas más alto desde el 30 de diciembre de 2024 y el 18 de septiembre de 2024.

Se observa una disminución del apalancamiento tanto en inversores profesionales como en inversores sistemáticos.

El sentimiento ya no está elevado y se asemeja al nivel observado tras las elecciones durante el primer mandato de Trump (Trump 1.0).

La liquidez en los mercados permanece limitada, lo que crea desafíos significativos. Esto puede amplificar los movimientos tanto al alza como a la baja.

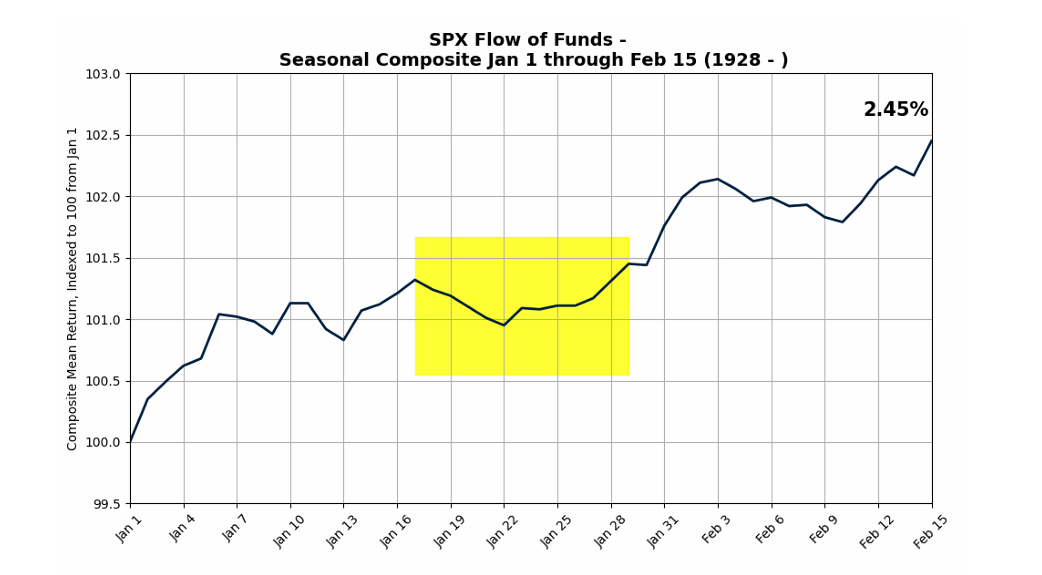

El S&P 500 está entrando en un período de consolidación estacional, con un mínimo local esperado alrededor del 22 de enero, antes de repuntar hacia mediados de febrero.

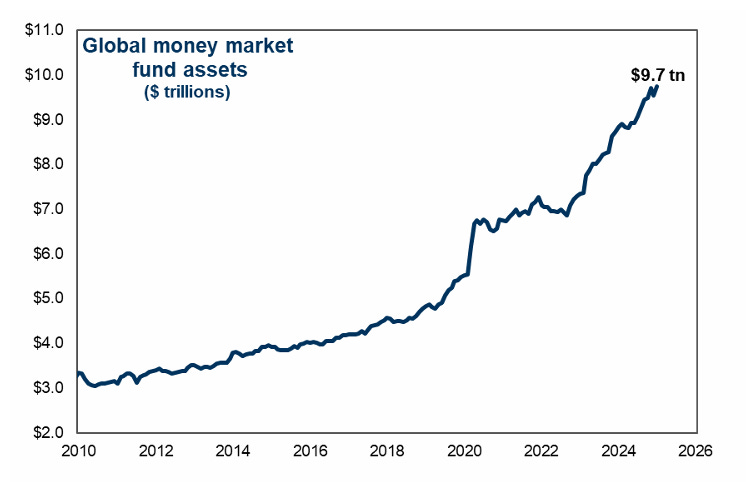

Los fondos globales del mercado monetario registraron entradas por $143.300 millones la semana pasada. Este fue el mayor flujo semanal desde el 25 de marzo de 2020 (es decir, el inicio del COVID).

El punto aquí es claro: el dinero se está moviendo y está listo para entrar en renta variable una vez que los titulares (y los precios) comiencen a estabilizarse.

Aquí no estoy muy de acuerdo... El dinero que busca refugio en Fondos Monetarios no es muy temeroso, puede que en estos momentos sí dado el alza de las tasas y que muchos quieran aprovecharlo... Pero el % que va a salir de aquí hacia renta variable no será muy elevado.

La ventana de recompra corporativa se abre el 24 de enero, con el 45% de la capitalización del mercado del S&P volviendo al mercado. Actualmente, estamos en el pico de la ventana de blackout corporativo.

Recuerda visitar al patrocinador de hoy:

Los gráficos destacados de la sesión

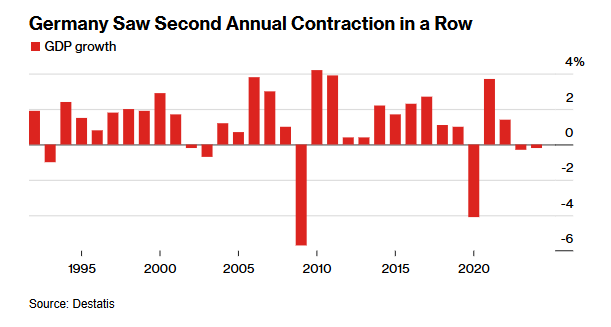

1- El PIB alemán disminuyó un 0,2% en 2024, tras una caída del 0,3% en 2023.

Es la segunda vez desde 1950 que la economía se contrae durante dos años consecutivos.

Las perspectivas de Alemania para 2025 siguen siendo sombrías, se pronostica un crecimiento de sólo el 0,2% y advierte de que incluso es posible otra contracción si el presidente electo de EE.UU. Trump cumple sus amenazas arancelarias.

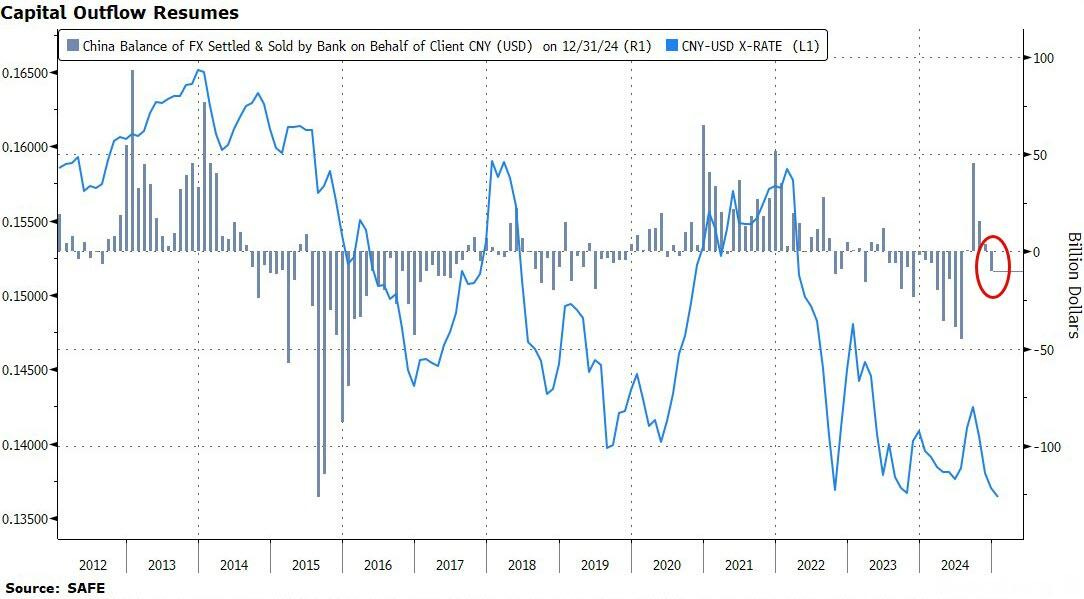

2- China tiene el mayor superávit comercial del mundo... Sin embargo, este superávit no es suficiente para compensar las salidas de capital ni para sostener al yuan, creando una combinación insostenible:

El crecimiento del crédito en China sigue desacelerándose, reflejando una demanda interna débil de crédito privado.

A pesar del superávit récord, las empresas acumulan dólares en el extranjero, atraídos por las altas tasas de interés en EEUU.

Esto refleja sus expectativas de que el Banco Popular de China no podrá resistir la depreciación del yuan por mucho tiempo...

La solución podría estar en un gran estímulo fiscal.

Para mañana…

Reino Unido

🌶️🌶️🌶️ PIB (jueves): Se espera un crecimiento económico del 0.2% en noviembre, dejando el dato interanual en el 1.5%.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (jueves): Se espera un dato de +0.5% en el mes de diciembre. después de un aumento del 0.7% en noviembre.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 210K, superior a 200K del mes anterior.

Earnings

Gracias por leer

Diego

Pd: Recuerda visitar Invirtiendo en Calidad, para aprender las ventajas que ofrecer invertir a largo plazo y en empresas de alta calidad