In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street con moderadas ganancias: SPX +0,12%, NDX +0,44%, Dow +0,02%, Russell -0,66%.

Fue una sesión de esas a las que ya no estamos acostumbrados: tranquila. Apenas hubo datos relevantes y Trump permaneció muy callado.

El Conference Board publicó otro desalentador informe sobre la confianza del consumidor. Los mercados estuvieron planos, consolidando la subida de hoy, con los 7 magníficos aún muy rezagados, pero con Tesla destacando.

Las pequeñas compañías se quedaron algo más rezagadas y la amplitud del S&P 500 fue ligeramente negativa. Se están recuperando niveles, pero aún está por debajo de los 5800, cerca de volver a terreno de Gamma Positiva y de activación de compras por parte de los CTA. La liquidez de los Market Makers aumentó considerablemente.

Como nota negativa, observando los gráficos al cierre, el VVIX repuntó ligeramente después del gran desplome. En general, las acciones se encuentran ahora en una fase de espera, con el volumen general de los índices bajando (de nuevo): un 20 % menos que la media móvil de 10 días y un 23 % menos que la media móvil de 30 días.

Hoy también hubo un cambio de liderazgo, con empresas de software, megacapitalización y crecimiento secular a la cabeza, mientras que las posiciones largas en Momentum y la mayoría de las posiciones cortas cotizan a la baja.

Los rendimientos, que arrancaron la sesión al alza, finalmente fueron bajistas tras los datos de confianza del consumidor. El dólar restó un 0,12 %, lo que favoreció al oro, que vuelve a situarse por encima de los 3.020 dólares.

Bitcoin, al igual que los índices, fue ligeramente al alza y el WTI cerró con una ligera subida del 0,25 % después del repunte de ayer.

El foco…

La valoración de Mag7 ahora parece "barata" en comparación con su valor histórico:

ZeroHedge

PATROCINIO de HOY

(Se trata de un patrocinio automático de Beehiiv. Con els imple hecho de pinchar sobre el enlace, ayudas enormemente a este boletín.)

Looking for unbiased, fact-based news? Join 1440 today.

Join over 4 million Americans who start their day with 1440 – your daily digest for unbiased, fact-centric news. From politics to sports, we cover it all by analyzing over 100 sources. Our concise, 5-minute read lands in your inbox each morning at no cost. Experience news without the noise; let 1440 help you make up your own mind. Sign up now and invite your friends and family to be part of the informed.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.16%

🟢 Dow Jones +0.01%

🟢 Nasdaq100 +0.53%

🔴 Russell2000 -0.66%

Otros activos

🟢 WTI +0.04%

🟢 XAU/USD +0.26%

🟢 BTC/USD +0.18%

Europa

🟢 German DAX +1.13%

🟢 Stoxx 600 +0.67%

🟢 France's CAC +1.08%

🟢 Spain's Ibex +1.21%

Asia

🟢 Nikkei 225 +0.46%

🔴 Hang Seng -2.35%

🟢 Nifty 50 +0.04%

Divisas

🔴 DXY -0.11% ≈ 103.798

🔴 EUR/USD -0.09%

🔴 USD/JPY -0.53%

🟢 GBP/USD +0.17%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street con moderadas ganancias: Fue una sesión de esas a las que ya no estamos acostumbrados: tranquila. Apenas hubo datos relevantes y Trump permaneció muy callado.

El Conference Board publicó otro desalentador informe sobre la confianza del consumidor. Los mercados estuvieron planos, consolidando la subida de hoy, con los 7 magníficos aún muy rezagados, pero con Tesla destacando.

Las pequeñas compañías se quedaron algo más rezagadas y la amplitud del S&P 500 fue ligeramente negativa.

Se están recuperando niveles, pero aún está por debajo de los 5800, cerca de volver a terreno de Gamma Positiva y de activación de compras por parte de los CTA. La liquidez de los Market Makers aumentó considerablemente.

Como nota negativa, observando los gráficos al cierre, el VVIX repuntó ligeramente después del gran desplome.

En general, las acciones se encuentran ahora en una fase de espera, con el volumen general de los índices bajando (de nuevo): un 20 % menos que la media móvil de 10 días y un 23 % menos que la media móvil de 30 días.

Hoy también hubo un cambio de liderazgo, con empresas de software, megacapitalización y crecimiento secular a la cabeza, mientras que las posiciones largas en Momentum y la mayoría de las posiciones cortas cotizan a la baja.

Renta fija

Los rendimientos, que arrancaron la sesión al alza, finalmente fueron bajistas tras los datos de confianza del consumidor.

Divisas y materias primas

El dólar restó un 0,12 %, lo que favoreció al oro, que vuelve a situarse por encima de los 3.020 dólares.

Bitcoin, al igual que los índices, fue ligeramente al alza y el WTI cerró con una ligera subida del 0,25 % después del repunte de ayer.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alibaba (BABA): El presidente advirtió sobre una posible burbuja en la construcción de centros de datos.

Meta (META): La UE planea multar a la compañía con hasta 1.000 millones de dólares por supuestas violaciones de la Ley de Mercados Digitales (DMA).

KB Home (KBH): Beneficio por acción e ingresos por debajo de lo esperado debido a una menor demanda de compradores de viviendas; rebajó las previsiones para 2025, aunque señaló que las tendencias de ventas recientes han mejorado.

Boeing (BA): Busca retirar su declaración de culpabilidad relacionada con el 737 MAX.

Crown Castle (CCI): Anunció la transición de su CEO; reafirmó todas las guías financieras comunicadas recientemente.

Tesla (TSLA): Las ventas en Europa cayeron un 40 % en febrero, frente a un aumento del 31 % en las matriculaciones de vehículos eléctricos en toda la industria.

Trump Media & Technology (DJT): Firmó un acuerdo no vinculante con Crypto.com para lanzar ETFs y productos centrados en activos digitales y valores.

Cintas (CTAS) finalizó las conversaciones de adquisición con UniFirst (UNF) respecto a su oferta en efectivo de 275 USD por acción. El CEO citó la falta de compromiso sustantivo por parte de UniFirst sobre términos clave de la transacción.

CrowdStrike (CRWD): Recomendación mejorada en BTIG de 'Neutral' a 'Comprar', al considerar que la empresa ha demostrado su dominio en el mercado objetivo de seguridad de endpoints y que sus acciones merecen una valoración premium.

Carvana (CVNA): Recomendación mejorada de 'Peso Igual' a 'Sobreponderar' en Morgan Stanley, señalando que la fuerte caída del precio de la acción representa “una oportunidad única para que los inversores se expongan a un líder en venta minorista de autos y cumplimiento de flotas”.

Engine Capital estaría aumentando su participación en Lyft (LYFT) y presionando para una revisión estratégica, según Bloomberg. Engine Capital tendría una participación de 50 millones de dólares y habría sugerido varios directores para el consejo de Lyft. Cabe destacar que Bloomberg reportó inicialmente una participación de 500 millones de dólares por error.

AT&T (T) estaría en conversaciones exclusivas para comprar la unidad de fibra para consumidores de Lumen (LUMN), valorada en más de 5.500 millones de dólares, según Bloomberg. Reuters informó en diciembre de 2024 que dicha unidad estaba valorada entre 6.000 y 9.000 millones, según fuentes.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el martes, en línea con los mercados globales, a medida que los inversores se mostraban optimistas ante la posibilidad de que el presidente estadounidense, Donald Trump, adoptara una postura más moderada respecto a los aranceles, conforme se acercaba la fecha límite del 2 de abril.

El índice paneuropeo STOXX 600 cerró con una subida del 0,7 %, registrando su primera ganancia en cuatro sesiones.

La mayoría de los mercados bursátiles regionales también finalizaron en positivo, liderados por un avance del 1,2 % en las acciones españolas (IBEX), seguido por un repunte del 1,1 % en los valores alemanes (DAX).

Trump declaró el lunes que no todos los aranceles amenazados entrarían en vigor el 2 de abril, y que algunos países podrían recibir excepciones. Los inversores interpretaron esto como una señal de suavización en su postura, lo que impulsó el sentimiento en los mercados globales.

"Esta semana los inversores están en modo de espera", señaló Ipek Ozkardeskaya, analista sénior de mercados en Swissquote Bank.

"Los inversores se están acostumbrando a las idas y venidas con los aranceles, y han aprendido a gestionar las noticias y amenazas de forma más razonable y ajustada."

El índice de volatilidad de la renta variable europea, conocido como el "índice del miedo" (Euro STOXX V2TX), descendió hasta su nivel más bajo en más de tres semanas, cerrando en 17,59 puntos.

También contribuyó al sentimiento positivo en Europa la publicación de datos desde Alemania que mostraban una mejora en la confianza empresarial en marzo, ya que las empresas esperan una recuperación tras dos años de contracción en la mayor economía de Europa.

Estos datos llegan tras la aprobación, por parte de Berlín la semana pasada, de un plan de gasto masivo con el objetivo de reactivar una economía estancada y aumentar el gasto militar.

Los planes para invertir cientos de miles de millones de euros en defensa e infraestructuras han llevado a revisiones al alza de las previsiones para la eurozona, lo que ha permitido que las acciones europeas superen en rendimiento a las estadounidenses en lo que va de año.

El índice de bancos europeos (SX7E) lideró las subidas del martes, con un alza del 2,1 %, terminando cerca de un máximo histórico.

Algunos comentarios de acciones

La aseguradora suiza Baloise (BALN.S) subió un 4,3 % tras informar de un aumento del 60,6 % en su beneficio de 2024. El índice de aseguradoras más amplio (SXIP) avanzó un 1,3 %.

Sin embargo, la empresa suiza de logística Kuehne und Nagel (KNIN.S) advirtió que su beneficio operativo anual podría quedar por debajo de las expectativas de los analistas debido a la incertidumbre económica global. Sus acciones cayeron un 4 %.

La cadena de mejoras para el hogar Kingfisher (KGF.L) se desplomó un 14 %, marcando su peor jornada desde marzo de 2020, tras reportar una caída del 7 % en su beneficio anual, reflejando una débil demanda en categorías de consumo más discrecional y de alto valor.

La acción lastró al índice minorista (SXRP), que cayó un 0,7 %.

En la sesión asíatica…

Las acciones asiáticas se encaminan hacia su tercer día consecutivo de pérdidas, impulsadas por una fuerte caída en Hong Kong, ya que los inversores se mantienen cautelosos ante los próximos aranceles de EE. UU. a China.

El índice MSCI Asia Pacific cayó hasta un 0,4 %, revirtiendo una ganancia inicial del 0,5 %. Las acciones chinas del sector tecnológico, como Alibaba y Tencent, estuvieron entre las mayores lastradoras.

El mercado taiwanés, con fuerte peso tecnológico, siguió las subidas de sus homólogos estadounidenses, mientras que los índices de Japón cerraron al alza gracias al optimismo por posibles exenciones en los aranceles anunciados por el presidente Donald Trump.

Un índice de acciones chinas que cotizan en Hong Kong cayó un 2,6 %, afectado por el descenso de Xiaomi tras su venta de acciones por valor de 5.500 millones de dólares. Los inversores también se vieron inquietos por la nueva amenaza de Trump de imponer “aranceles secundarios” a países que compren petróleo a Venezuela.

“Los inversores en acciones chinas están siendo cautos antes del anuncio de aranceles del 2 de abril”, señaló Gary Tan, gestor de fondos en Allspring Global Investments.

“Durante las conferencias de resultados posteriores a 2024, la mayoría de las empresas chinas ofrecieron previsiones prudentes sobre el crecimiento para este año. Ambos factores probablemente impulsaron algunas tomas de beneficios a corto plazo”.

En otros mercados, las acciones australianas subieron a la espera del anuncio del presupuesto anual del país. Los índices bursátiles también avanzaron en Singapur, Nueva Zelanda y Malasia, mientras que las acciones filipinas cayeron. En India, las bolsas se mantuvieron prácticamente sin cambios tras el repunte del lunes.

Eventos relevantes de la jornada

Europa vs EEUU

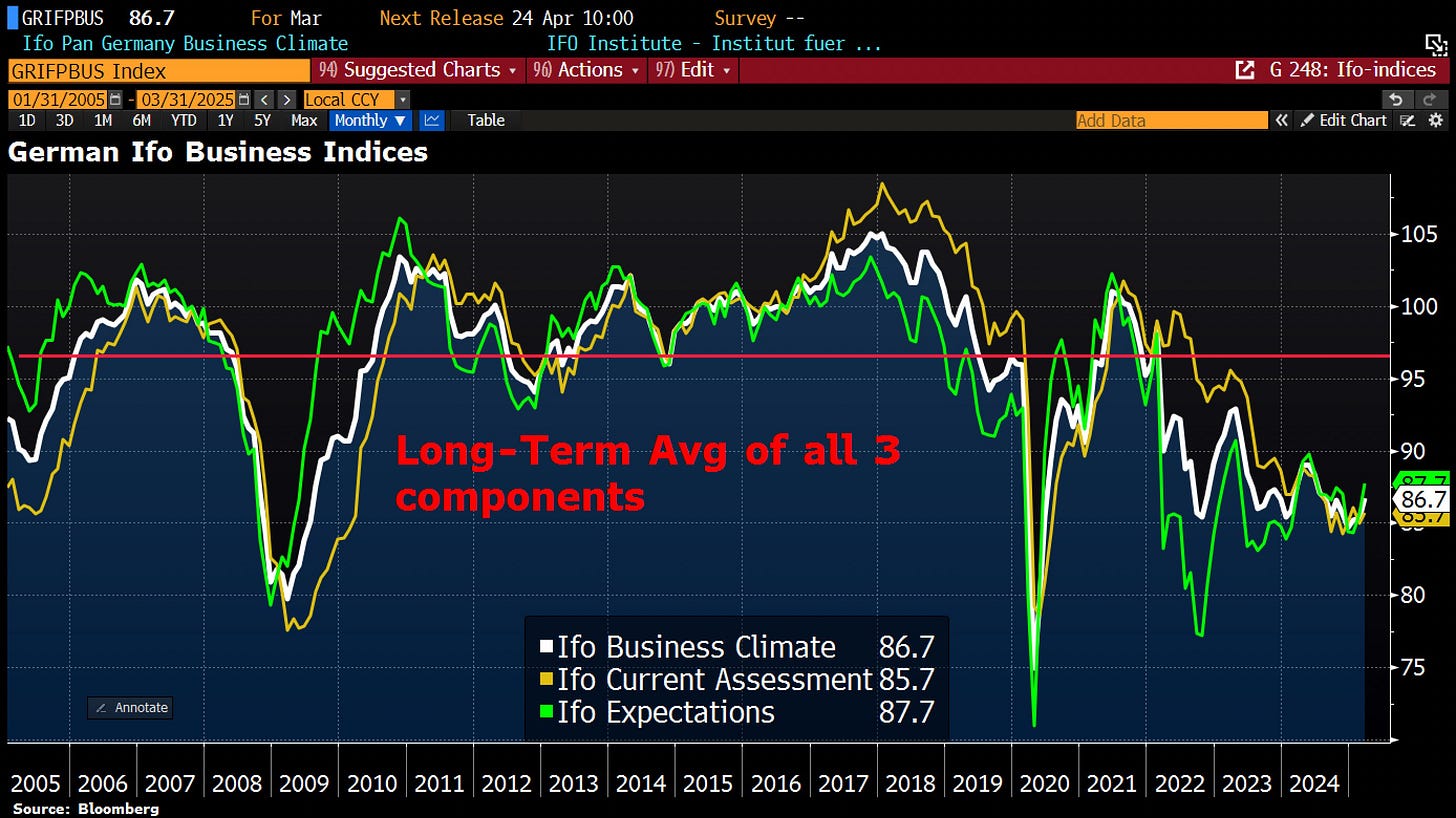

En Alemania, el último índice Ifo de clima empresarial muestra que las esperanzas de estímulo gubernamental están levantando el ánimo empresarial en Alemania, al menos por ahora, más que las preocupaciones por los próximos aranceles de EE.UU.

Sin embargo, en comparación con la enorme cantidad de deuda que está a punto de inyectarse en la economía, el ánimo general sigue siendo relativamente moderado.

El índice Ifo subió a 86,7 en marzo, frente a 85,3 en febrero, precisamente en línea con las expectativas. El índice de coyuntura subió de 85,0 a 85,7 puntos. El índice de expectativas subió a 87,7 desde 85,6.

Dicho esto, el sentimiento podría verse afectado de nuevo en función de la intensidad con la que Alemania se vea afectada por los nuevos aranceles estadounidenses anunciados para el 2 de abril.

Por el momento, los datos del Ifo apuntan a un crecimiento intertrimestral del 0,1% en el primer trimestre, apenas una expansión.

Holger Zschaepitz

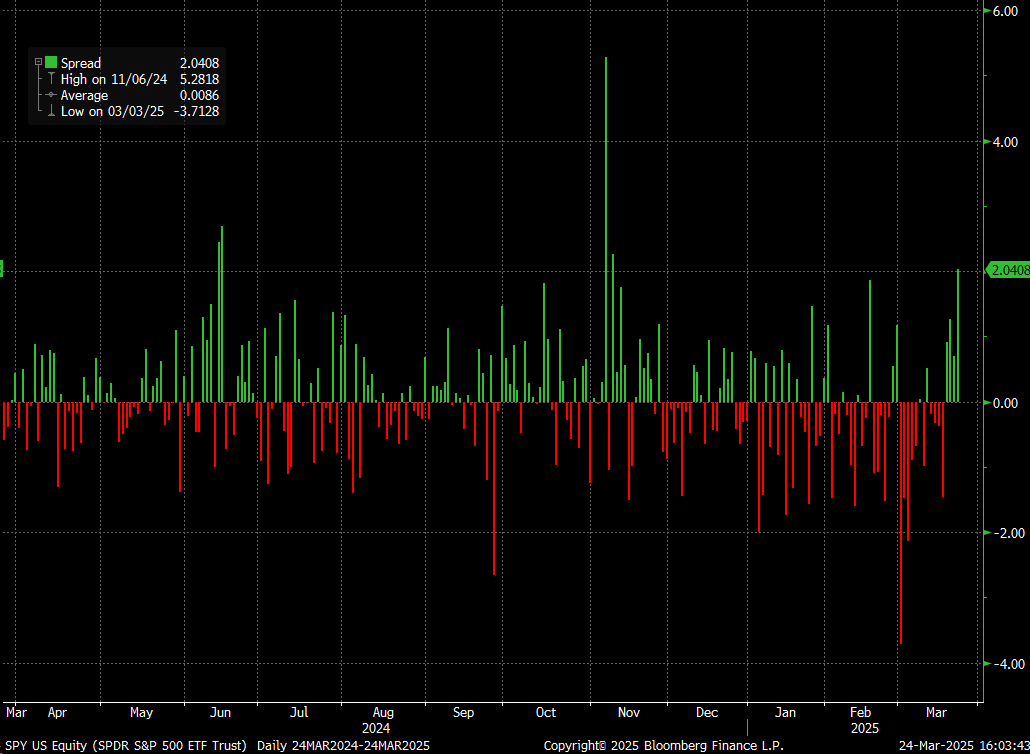

Ayer fue el mejor día para EEUU (SPY) frente a Europa (FEZ) desde la semana de las elecciones estadounidenses (noviembre).

Algunos comentarios de la comparación Europa vs EEUU:

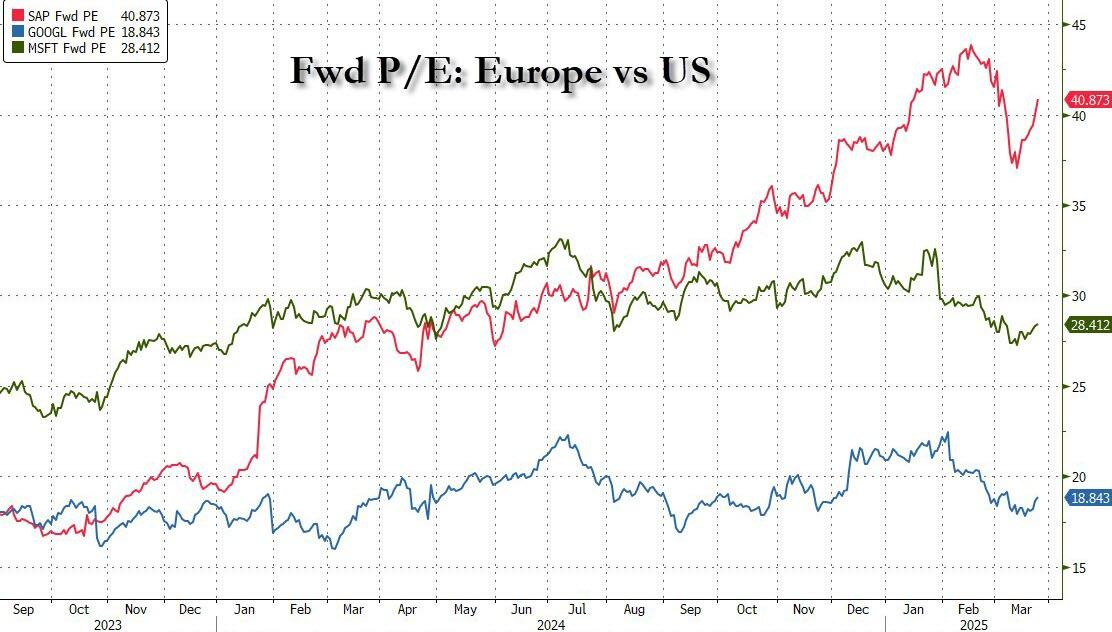

La brecha de valoración se cerró... SAP en 40x, GOOG en 18,5x, MSFT en 29x. La valoración de Mag7 ahora parece "barata" en comparación con su valor histórico.

ZeroHedge

Europa se benefició del éxodo de la tecnología estadounidense. La tecnología estadounidense como opción de venta es significativamente menos obvia aquí.

El mercado fue demasiado extremo al fijar el precio excepcional de US en la victoria de DJT, que ya se ha liquidado.

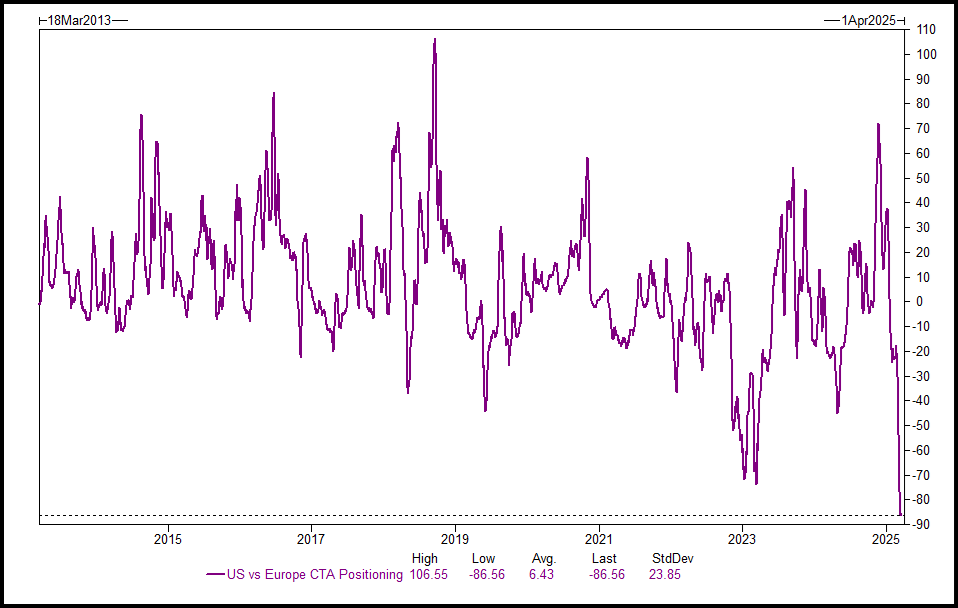

CTA / configuración técnica (CTA ahora tiene posiciones largas en la UE frente al extremo superior del rango histórico de EE. UU.). Los CTA tienen posiciones cortas: 34 000 millones de dólares en acciones estadounidenses frente a posiciones largas de 52 000 millones de dólares en acciones europeas... ese diferencial es el más grande que Goldman haya visto jamás "por un margen considerable".

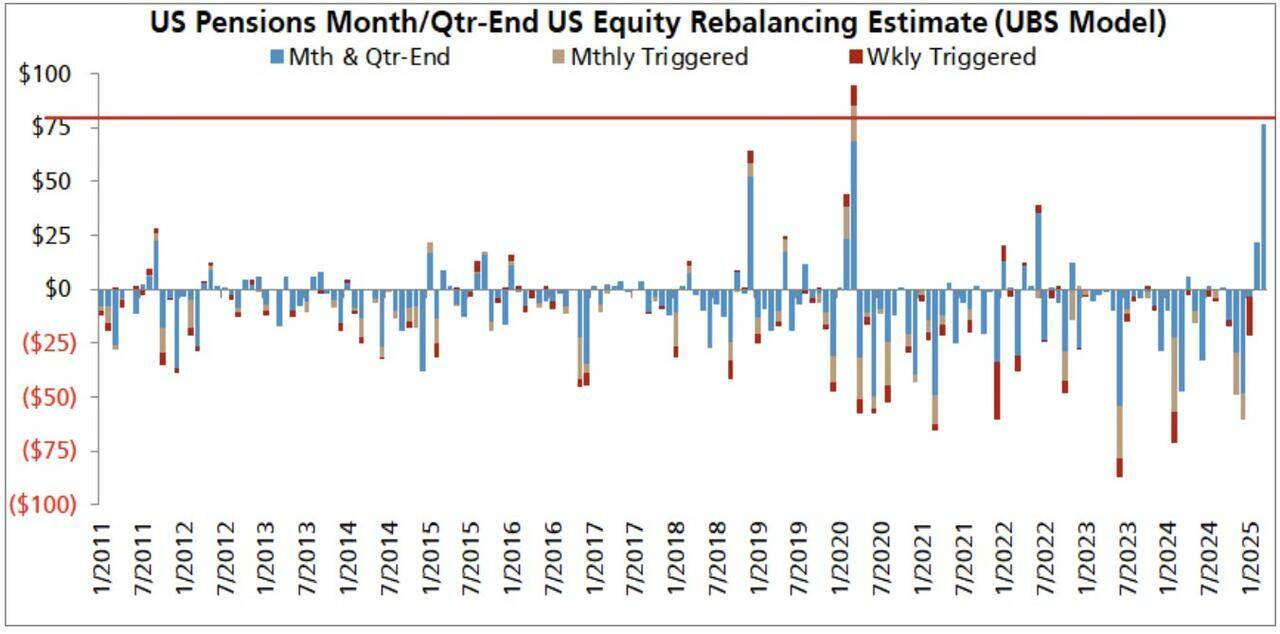

Las enormes compras de fin de mes y de trimestre que se avecinan son positivas para EE. UU. frente a la UE. Las compras para el reajuste de pensiones de fin de trimestre son las mayores desde los mínimos de la crisis de la COVID-19; se acercan a los 100 000 millones de dólares (entre pensiones y fondos con fecha objetivo), según UBS.

Comentarios sobre aranceles

Bloomberg y el WSJ sugieren que Trump adoptará un enfoque selectivo, lo que a su vez impulsó las acciones al alza el lunes. Además, el presidente del Consejo Económico Nacional de la Casa Blanca, Kevin Hassett, comentó que los mercados esperan aranceles realmente elevados para todos los países, pero afirmó que deben cambiar sus expectativas, ya que no todos nos engañan en el comercio, sino solo unos pocos países, y esos países se verán afectados por aranceles.

Asimismo, el secretario del Tesoro, Scott Bessent, declaró en una entrevista que solo el 15 % de los países podrían enfrentar aranceles adicionales.

Hoy FT afirmaba que Trump está considerando un plan arancelario en dos fases: utilizar poderes de emergencia para aplicar aranceles inmediatos mientras continúan investigaciones comerciales más largas.

Su objetivo es financiar recortes fiscales y reforzar el respaldo legal para los aranceles “recíprocos”.

Tiene previsto anunciar los aranceles el 2 de abril, al que llamará “día de la liberación”, lo que ya ha desatado una campaña global de presión para conseguir exenciones.

Trump promete aranceles “sustanciales”, aunque podría conceder excepciones a algunos países.

La administración está dividida: el Secretario de Comercio, Howard Lutnick, impulsa acuerdos agresivos, mientras que el Representante de Comercio de EE. UU., Jamieson Greer, prefiere procesos legales y formalidades investigadoras.

Algunos países extranjeros ya están ofreciendo concesiones: el Reino Unido se plantea suavizar sus impuestos tecnológicos y la Unión Europea tiene reuniones programadas con funcionarios estadounidenses esta semana.

Goldman no se fia…

Con el anuncio previsto de la política de aranceles "recíprocos" de Trump para el 2 de abril, el equipo cree que los riesgos se inclinan hacia un anuncio inicial que sorprenda negativamente a los mercados, por dos razones:

La primera es que funcionarios de la administración han declarado explícitamente que los aranceles que se anunciarán próximamente están pensados como base para la negociación, lo que incentiva a la administración a proponer aranceles más altos desde el principio.

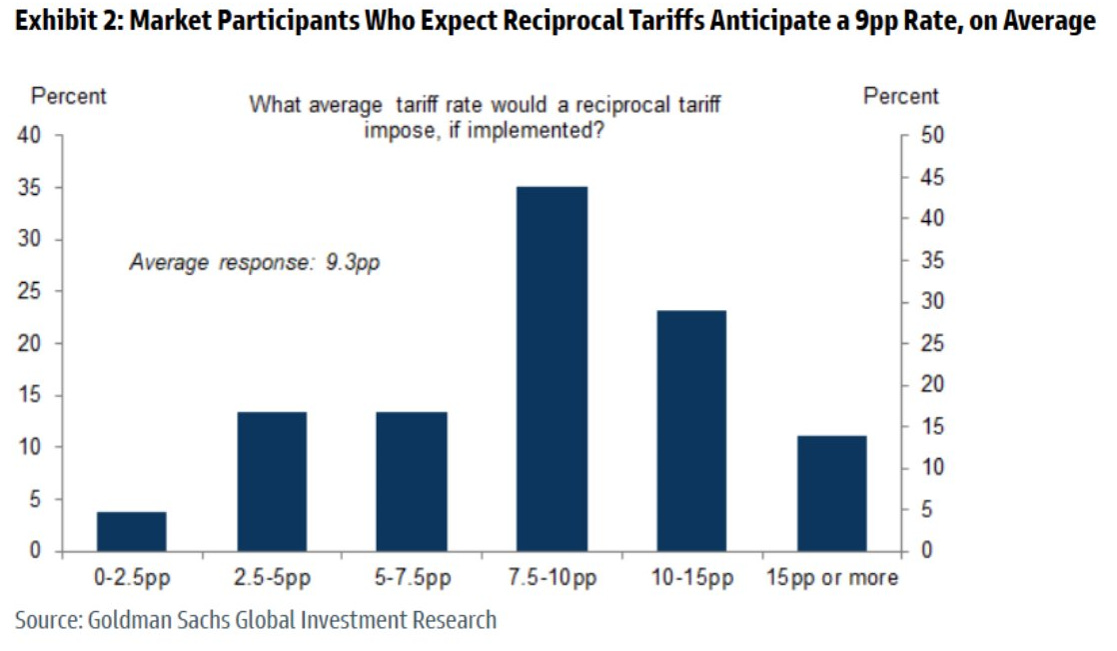

En segundo lugar, en una encuesta reciente, el equipo observó que los participantes del mercado que creen en la implementación de aranceles recíprocos esperan una tasa promedio de 9 puntos porcentuales, mientras que el equipo espera que la tasa inicialmente propuesta pueda acercarse al doble de dicha expectativa.

En fin… Que nadie tiene idea de lo que puede pasar y seguimos a la espera de que se aporten mayores certezas.

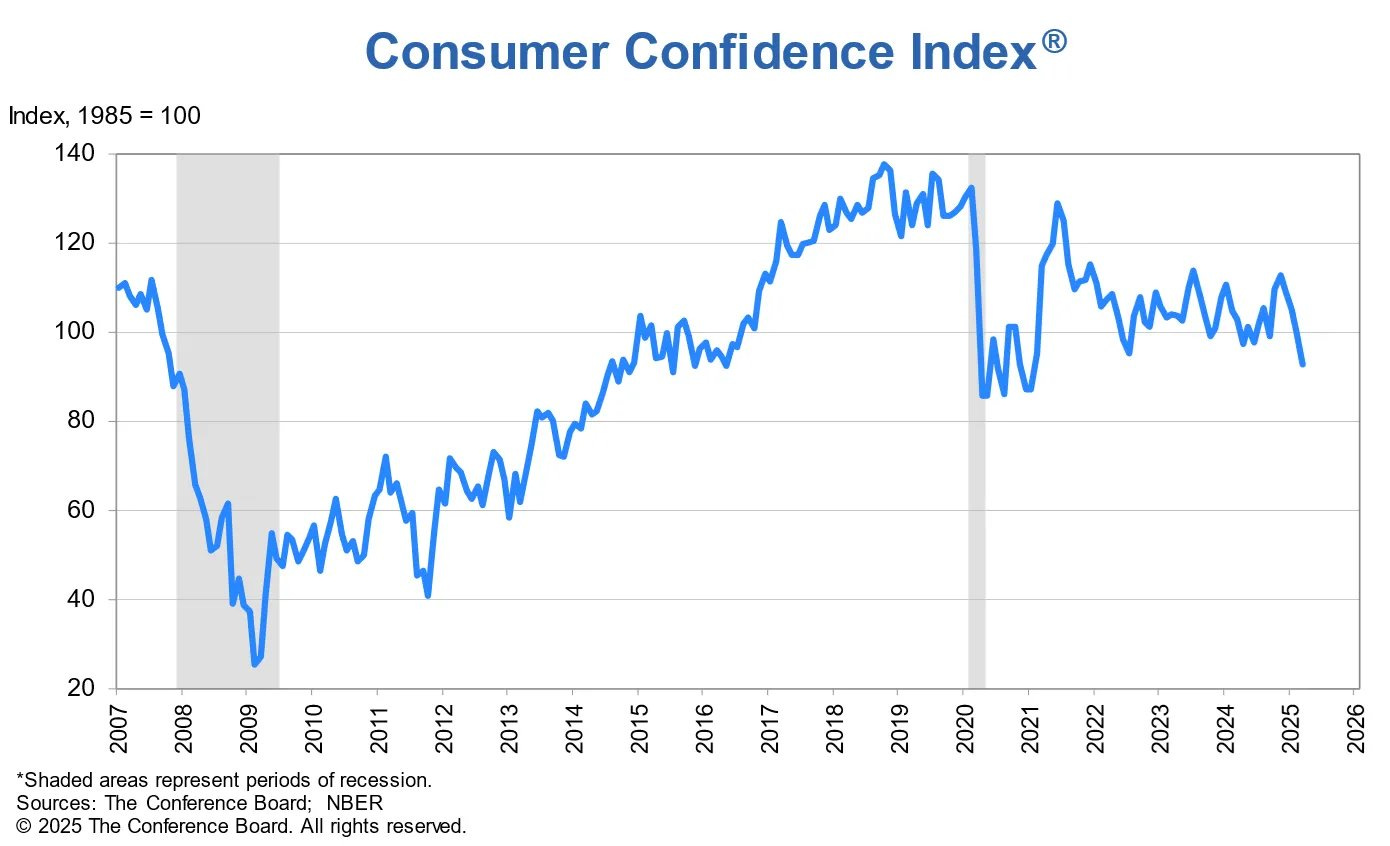

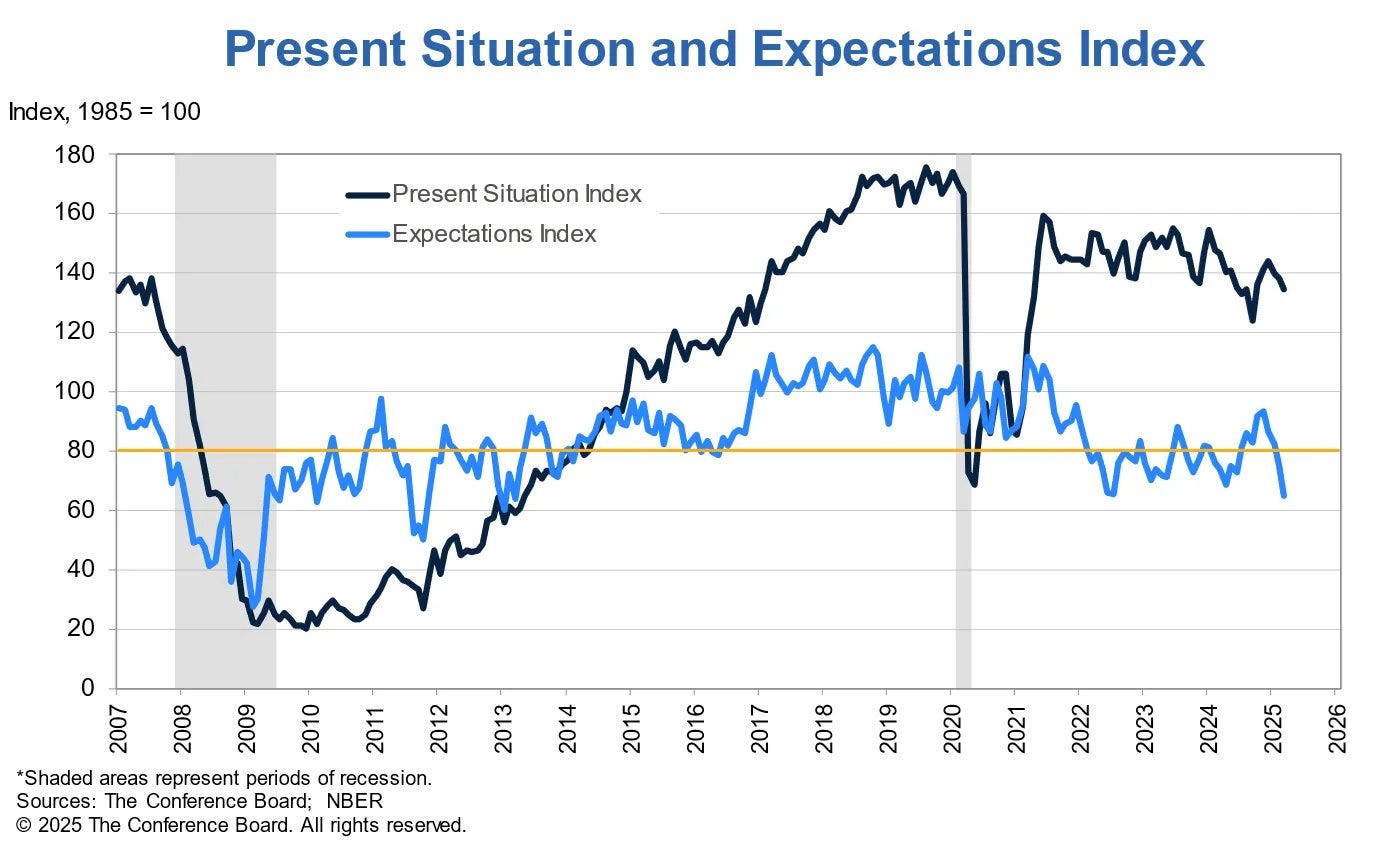

Confianza del consumidor

El índice general de confianza del consumidor del Conference Board cayó de 100,1 (revisado al alza) a 92,9 (por debajo del 94,0 previsto).

Se trata del cuarto descenso mensual consecutivo. Hasta su nivel más bajo desde enero de 2021 (peor que el nadir de julio de 2022 de la presidencia de Biden, cuando la inflación alcanzó el 9%).

El indicador de expectativas para los próximos seis meses cayó casi 10 puntos, hasta 65,2, su nivel más bajo en 12 años. Ha caído 28,5 puntos desde noviembre, la peor caída en 4 meses desde 2011

Mientras tanto, el indicador de las condiciones actuales disminuyó de forma más moderada.

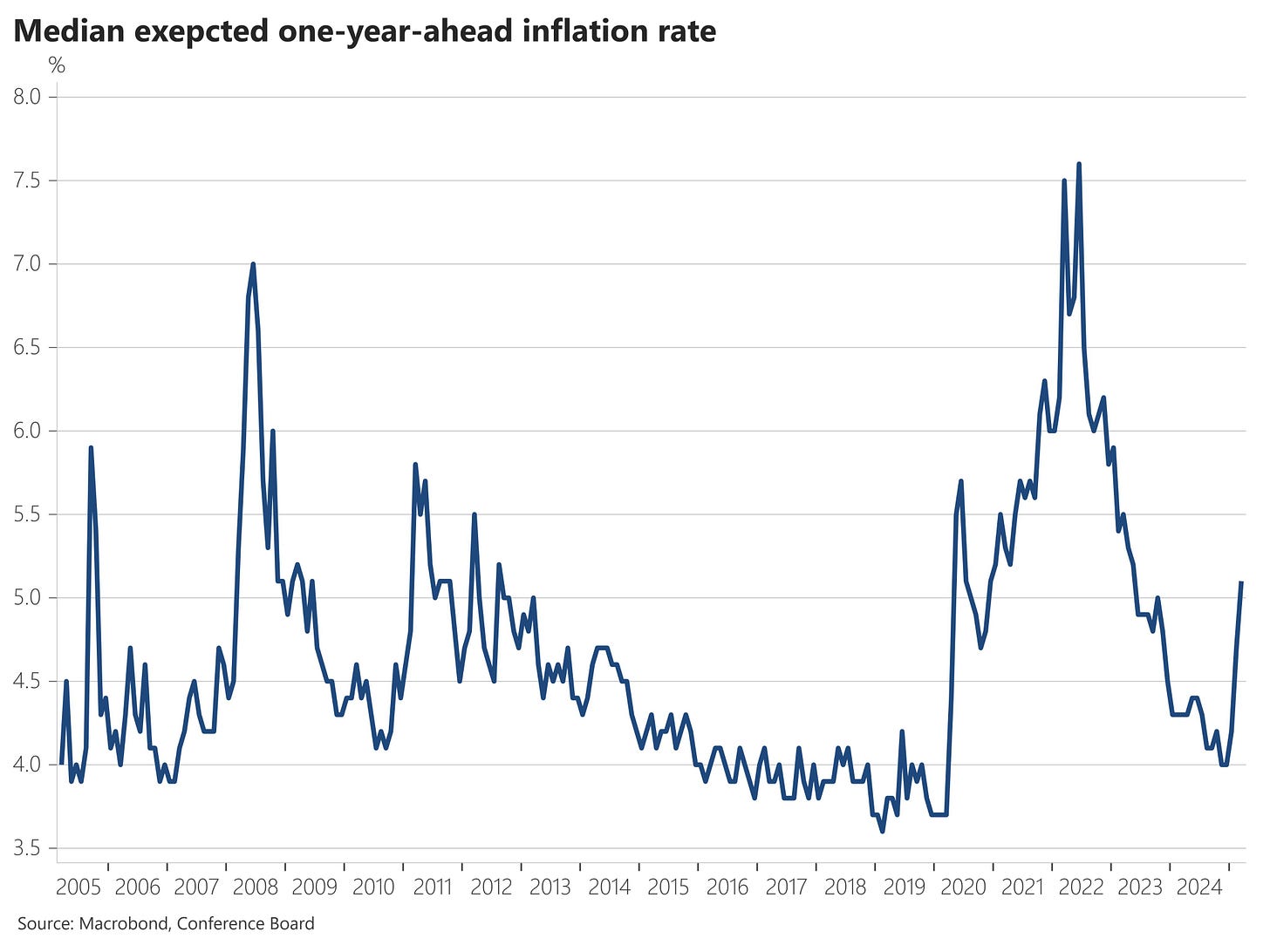

Las expectativas de inflación a un año vista de los consumidores aumentaron en marzo en la encuesta del Conference Board.

Estas expectativas disminuyeron el año pasado, pero han aumentado en los tres últimos meses.

Según Bank of America, «la señal entre las mediciones de las encuestas y la actividad real se ha deteriorado demasiado en los últimos años como para ser considerada fiable».

Es mucho más significativo evitar las "vibraciones" y, en cambio, observar los datos reales, como los reclamos, el gasto de capital y los datos de gastos con tarjetas, para detectar señales de que la actividad se está debilitando.

Situación del mercado

Fue una sesión de esas a las que ya no estamos acostumbrados: tranquila. Apenas hubo datos relevantes y Trump permaneció muy callado.

Los mercados estuvieron planos, consolidando la subida de hoy, con los 7 magníficos aún muy rezagados, pero con Tesla destacando… Subiendo ya un 33% desde mínimos:

Las pequeñas compañías se quedaron algo más rezagadas… Aquí la media de 200 aun está muy lejos:

Observando el S&P500, se están recuperando niveles importantes…

La liquidez de los Market Makers aumentó considerablemente.

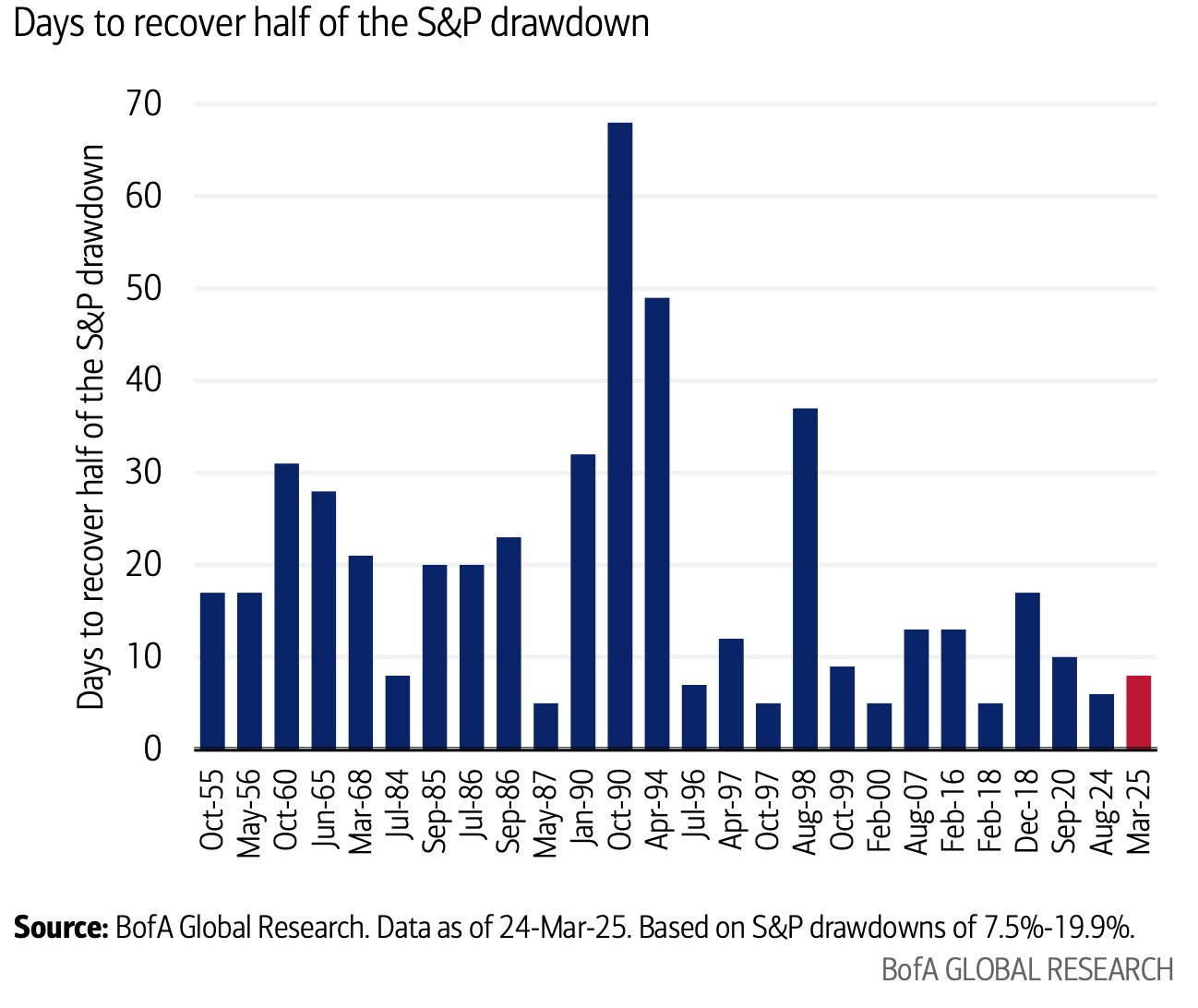

Desde 2000, el S&P ha tardado una media de 10 días de cotización en recuperar la mitad de la caída (hoy estamos a un 1,2% en 7 días)… Suponiendo que este sea el suelo..

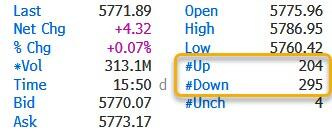

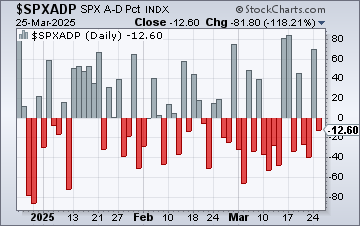

La amplitud del S&P 500 fue ligeramente negativa. Dos de cada cinco empresas del S&P en positivo (frente a >88% ayer).

Javier Sanz

Hoy también hubo un cambio de liderazgo, con empresas de software, megacapitalización y crecimiento secular a la cabeza, mientras que las posiciones largas en Momentum y la mayoría de las posiciones cortas cotizan a la baja.

Como nota negativa… Después del desplome de ayer... El VVIX sube ligeramente hoy.

Recordemos que ayer el VIX bajó, pero la volatilidad real en las opciones no bajó tanto, incluso estába subiendo en algunos casos.

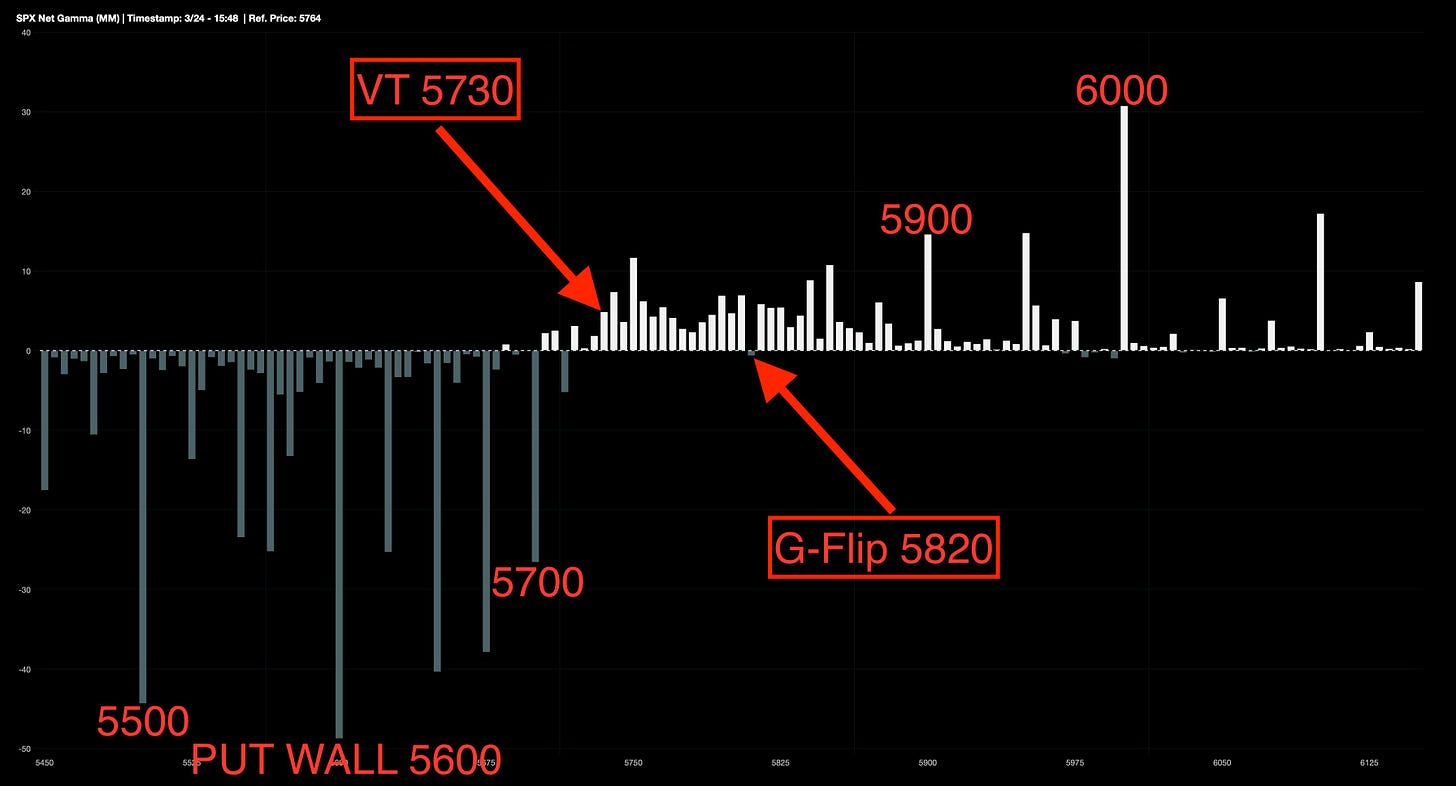

Actualmente, el SPX ha recuperado el VT en 5730, mientras que el nivel de gamma flip está a solo 40 puntos de distancia (en 5820).

Se espera que los fondos sistemáticos (CTAs) se conviertan en compradores por encima de ~5825, lo cual coincide con el nivel de gamma flip.

Los nuevos datos de interés abierto muestran que los traders están construyendo posiciones por encima de 5800.

J.J Montoya

Con permiso de Trump, parece que estamos a punto de recuperar el "escenario alcista”. Seguiremos observando.

Los gráficos destacados de la sesión

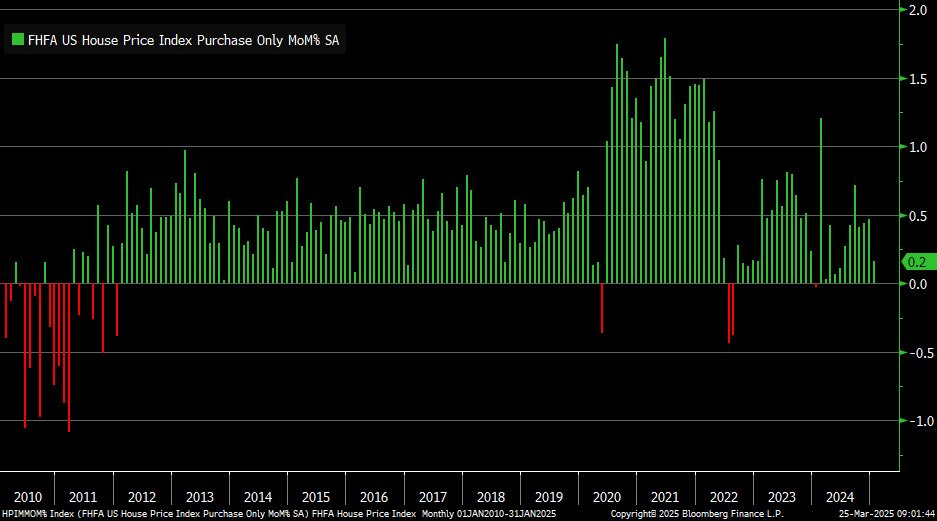

1- Índice de precios de la vivienda en enero sube un +0,2% intermensual frente al +0,3% previsto y el +0,5% anterior (subida desde el +0,4%).

Se trata de la menor subida desde junio de 2024.

2- El Índice de Servicios de la Fed de Filadelfia cae en marzo a -32,5 desde -13,1 anterior… nuevo mínimo del ciclo, con los nuevos pedidos bajando a -19,5 desde -1,3, los precios pagados subiendo a +36 desde +23,4, y el empleo cayendo a -7,5 desde +2,5.

Tras esto los rendimientos americanos cayeron.

Para la semana…

Reino Unido

🌶️🌶️ Inflación (miércoles): Se espera un dato interanual del 2.9%, inferior al 3% del mes pasado.

Estados Unidos

🌶️🌶️ Bienes duraderos (miércoles): Se espera una caída del 0.7% en el mes.

Gracias por leer

Diego