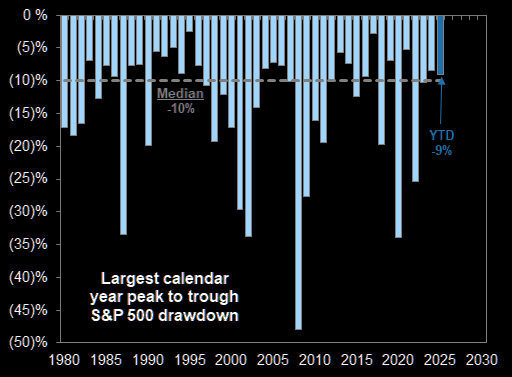

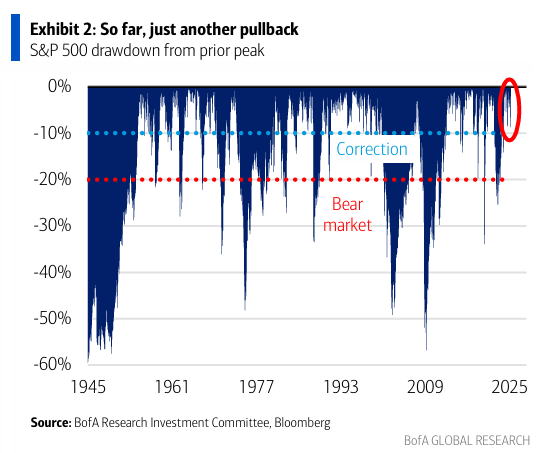

La caída del 10% en el mercado de valores de EE.UU. en las últimas semanas es desagradable, pero no inusual.

El S&P 500 ha experimentado una caída anual media del 10% durante los últimos 40 años.

De hecho, es probable que veamos muchos casos similares en los próximos años...

Teniendo en cuenta las valoraciones, podríamos decir que la correción tampoco ha venido tan mal… Fue rápido, pero, hay que reconocer que estabamos algo sobrevalorados, especialmente en los pricipales valores.

Muchos se preguntan si esta correción estaba preparada... ¿Trump ha provocado todo esto?

La administración Trump ha dejado claro que no le preocupa ni siquiera un poco de volatilidad del mercado.

Aseguran estar centrados en la "economía real" y en conseguir ganancias a largo plazo para los mercados y los estadounidenses.

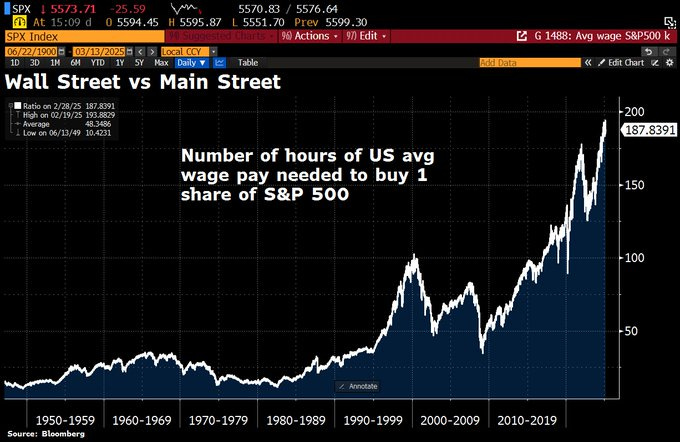

En los últimos años el estadounidense promedio ha tenido que trabajar casi 200 horas para poder permitirse una acción del S&P 500.

Y si esta comparación con activos financieros puede parecer una tontería… Simplemente podemos comparar con ACTIVOS REALES.

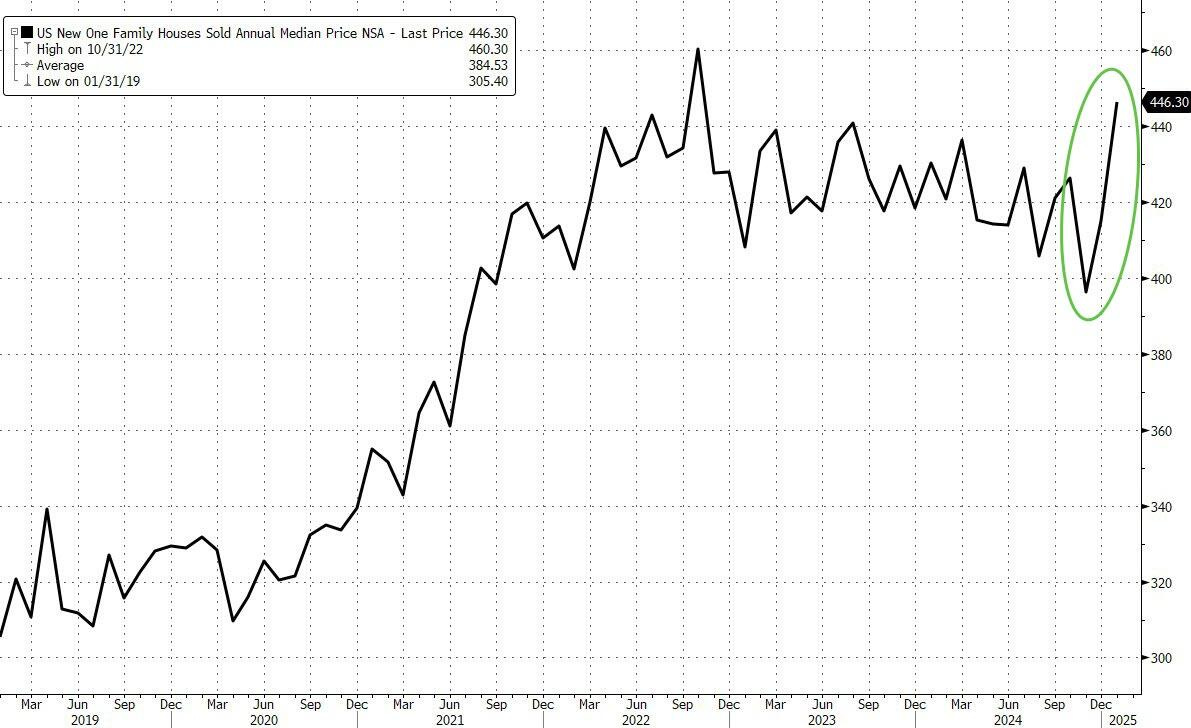

Por ejemplo el oro que vale 3.000 dólares la onza, Bitcoin más de 80.000 dólares o la vivienda, cuyo precio medio de venta nueva casi alcanza los 500.000 dólares en febrero.

ZeroHedge

Todas estas evoluciones, no se han dado simplemente por el buen hacer del mercado bursátil, o la demanda masiva del oro, Bitcoin o vivienda… Si no también por la gran pérdida de poder adquisitivo de su contraparte, el dólar.

Esta pérdida de poder adquisitivo de las divisas FIAT, también llamado inflación monetaria, se debe especialmente al gran aumento de estímulos fiscales y monetarios de los últimos 15 años… Y especialmente de los últimos 5, desde la pandemia.

IMPORTANTE: la inflación monetaria no es lo mismo que la inflación al consumo:

La inflación en los precios al consumidor es un híbrido de muchas influencias diferentes: Los precios del petróleo, los impuestos, los costos laborales, las ganancias y pérdidas de productividad, los productos baratos chinos y la devaluación monetaria del dinero FIAT, todos juegan un papel.

Es esta última: la devaluación del dinero FIAT, la que describimos como inflación monetaria.

El gran aumento de Deuda (estímulos fiscales) y la Liquidez Global (estímulos monetarios) van de la mano… Ya que las grandes emisiones de deuda deben ser pagadas o refinanciadas.

Según cálculos de Capital Wars (Michael Howell), 75 de cada 100 dólares transaccionados en los mercados financieros mundiales ahora representan una transacción de refinanciamiento de deuda.

Estos terminos son muy complejos y si interesan más en detalle están expuestos en el siguiente video:

Pero en definitiva y para que todo el mundo lo entienda de maneta muy sencilla: Se han creado más dólares, y cuando hay más oferta de algo, esto tiende a perder valor, pero no frente a otras divisas, que también han sufrido el mismo aumento, si no contra los activos reales.

El objetivo de la nueva administración es reequilibrar la balanza, redirigiendo el enfoque hacia Main Street.

Lograr eso, sin que Wall Street se vea afectado, es todo un desafío.

A corto plazo ya estamos observando las consecuencias, veremos si a largo plazo compensan… Si algo no gusta al mercado de valores son los cambios y la incertidumbre… Y de eso, hay mucho:

¿A qué se hace referencia exactamente con este cambio?

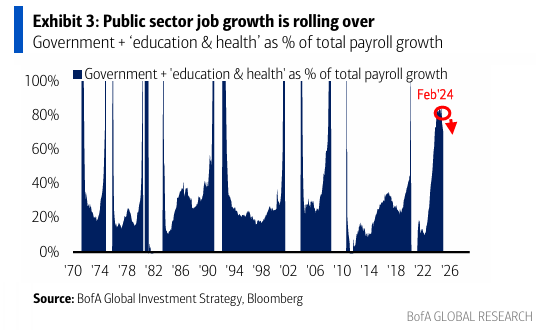

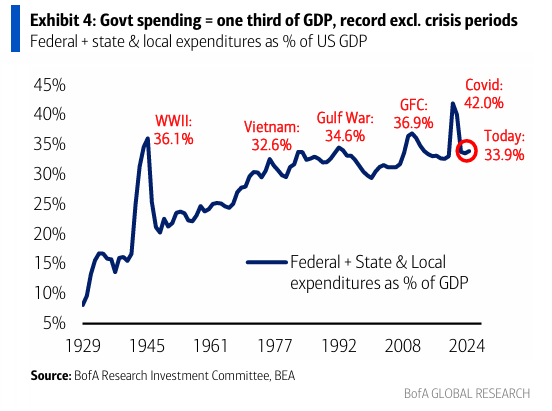

EE.UU. nunca había sido más dependiente del gobierno… En 2024:

85% del crecimiento del empleo

33% del PIB en gasto público

Déficits del 6-7%

Todo en niveles récord fuera de crisis.

La “desintoxicación” mediante eficiencia, desregulación y comercio puede significar más dolor en los mercados antes de que se vean ganancias en el PIB. Pero parece necesario dada la magnitud de los déficits y la carga de la deuda.

Observando las partidas más en detalle:

EMPLEO

En 2024, el 85% del crecimiento del empleo en EE.UU. provenía del gobierno y de sectores dependientes del gasto público como salud y educación.

Ese número ahora está cayendo, situándose en el 70% hoy, y una mayor participación del sector privado en el crecimiento del empleo debería aumentar la productividad.

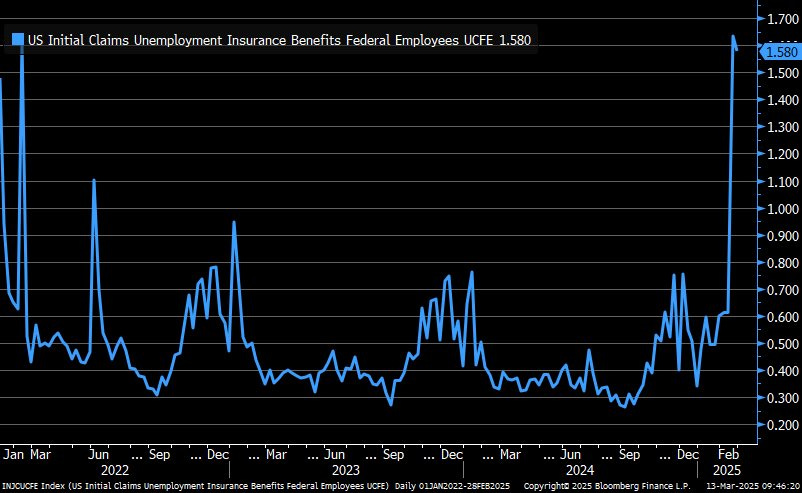

Las solicitudes de desempleo presentadas bajo programas para empleados del gobierno federal, que han estado bajo estrecha vigilancia debido a los despidos en el Departamento de Eficiencia Gubernamental (DOGE), cayeron en 54 hasta 1.580, aunque siguen estando muy por encima de los promedios históricos.

Sin embargo… No todo es de color de rosa… El Departamento de Eficiencia Gubernamental (DOGE), asegura haber llevado a cabo grandes recortes de los que por ahora no hay conocimiento oficial.

Todo lleva tiempo, supongo… Sin embargo, entrar como elefante en cacharrería y desafiar una situación tan estable, no es sencill.

Recientemente, un juez federal ordenó el jueves a las agencias federales que vuelvan a contratar a decenas de miles de empleados en período de prueba que fueron despedidos en medio del turbulento esfuerzo del presidente Donald Trump por reducir drásticamente la burocracia federal.

Y no es la primera vez… Estos titulares se suceden:

Más de 5,000 trabajadores en período de prueba del USDA ya habían obtenido una prórroga la semana pasada cuando el presidente de una junta federal de servicio civil ordenó su reincorporación por 45 días.

El juez emitió su fallo en una demanda interpuesta por sindicatos de empleados federales. Arremetió contra el Departamento de Justicia por su gestión del caso, afirmando que cree que los abogados de la administración Trump ocultaron la verdad sobre quién dirigió los despidos masivos.

La mayoría de los casos se están centrando en la autoridad de DOGE o supuesta falta de ella, y si ha estado trabajando con agencias o dándoles órdenes para que recorten personal y acuerdos.

El juez también afirmó que la administración intentó eludir las leyes federales sobre reducción de personal al atribuir los despidos al "desempeño", cuando en realidad no era así. El juez calificó la medida de "truco".

CONSUMO

Un tercio del PIB provenía del gasto gubernamental, un récord histórico excluyendo períodos de guerra o crisis.

Esto fue financiado con déficits presupuestarios del 6-7%, otro récord no deseado en tiempos de paz… Y reducirlo al 3%, parece una tarea compleja:

En febrero el gobierno de Estados Unidos gastó una asombrosa suma de 603 mil millones de dólares, un aumento del 6% respecto de los 567 mil millones de dólares del año pasado.

Mientras que recaudó sólo 296 mil millones de dólares en ingresos fiscales.

Esto resultó en un déficit presupuestario de 307 mil millones de dólares para el mes.

Dicho de otro modo, Estados Unidos gastó más del doble de lo recaudado en febrero.

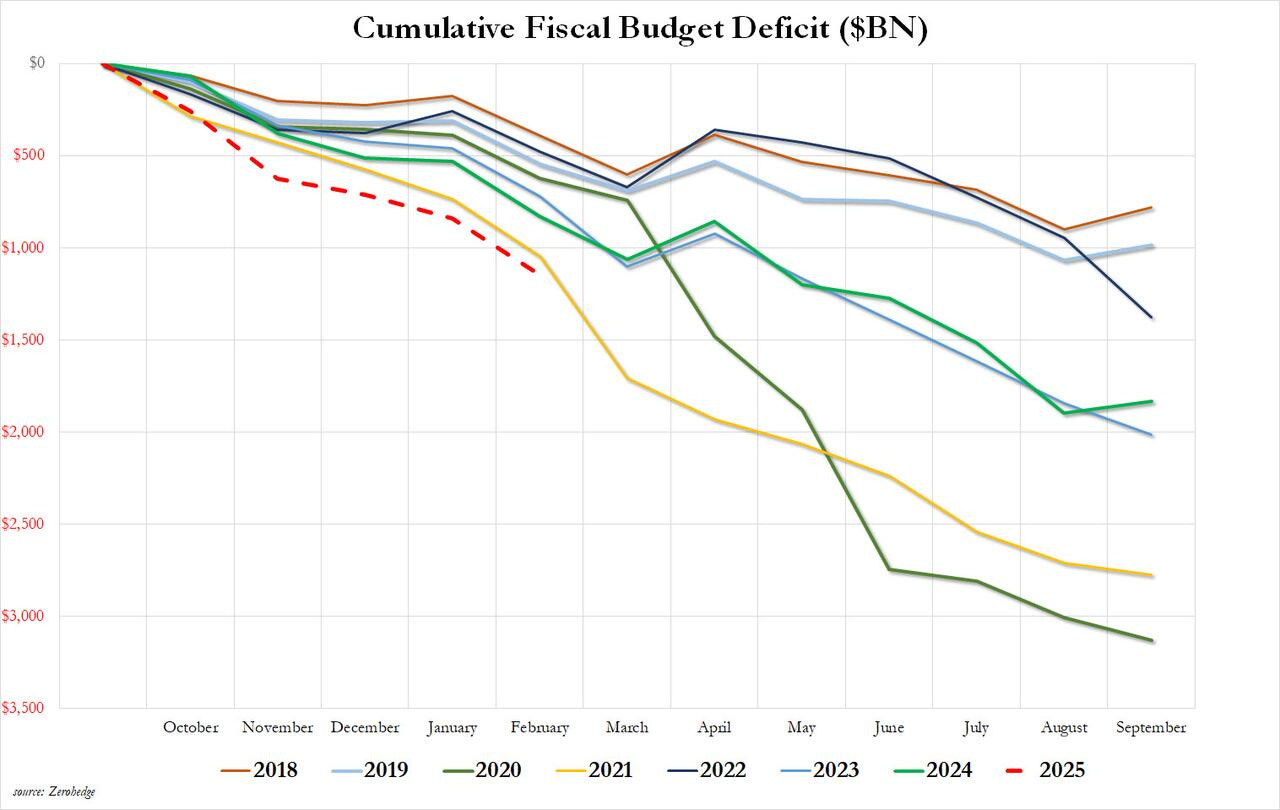

El déficit presupuestario acumulado durante los primeros cinco meses del año fiscal 2025 es el más alto registrado, superando incluso el shock fiscal de las profundidades de la respuesta posterior a la COVID-19.

ZeroHedge

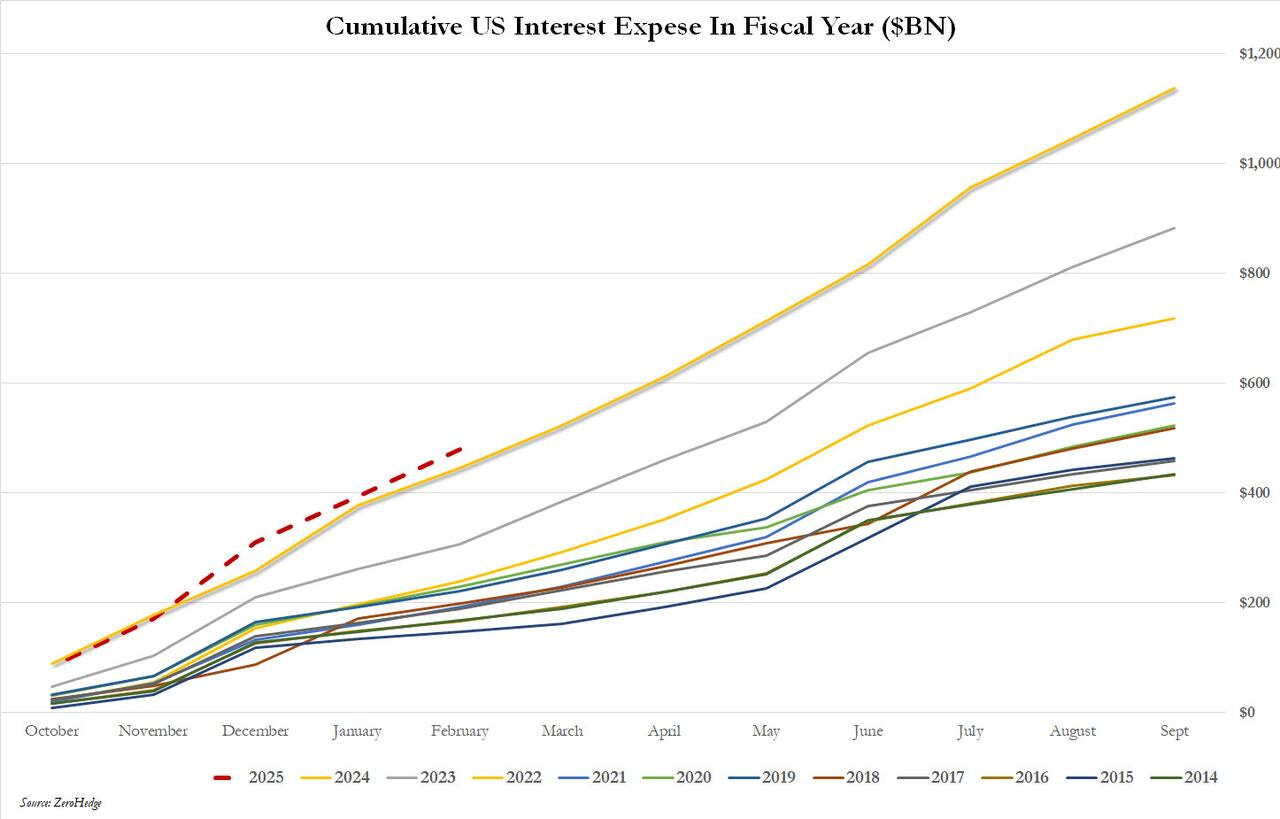

En los primeros cinco meses del año fiscal, Estados Unidos ha gastado 480.000 millones de dólares sólo en intereses, el total más alto en cinco meses de la historia.

ZeroHedge

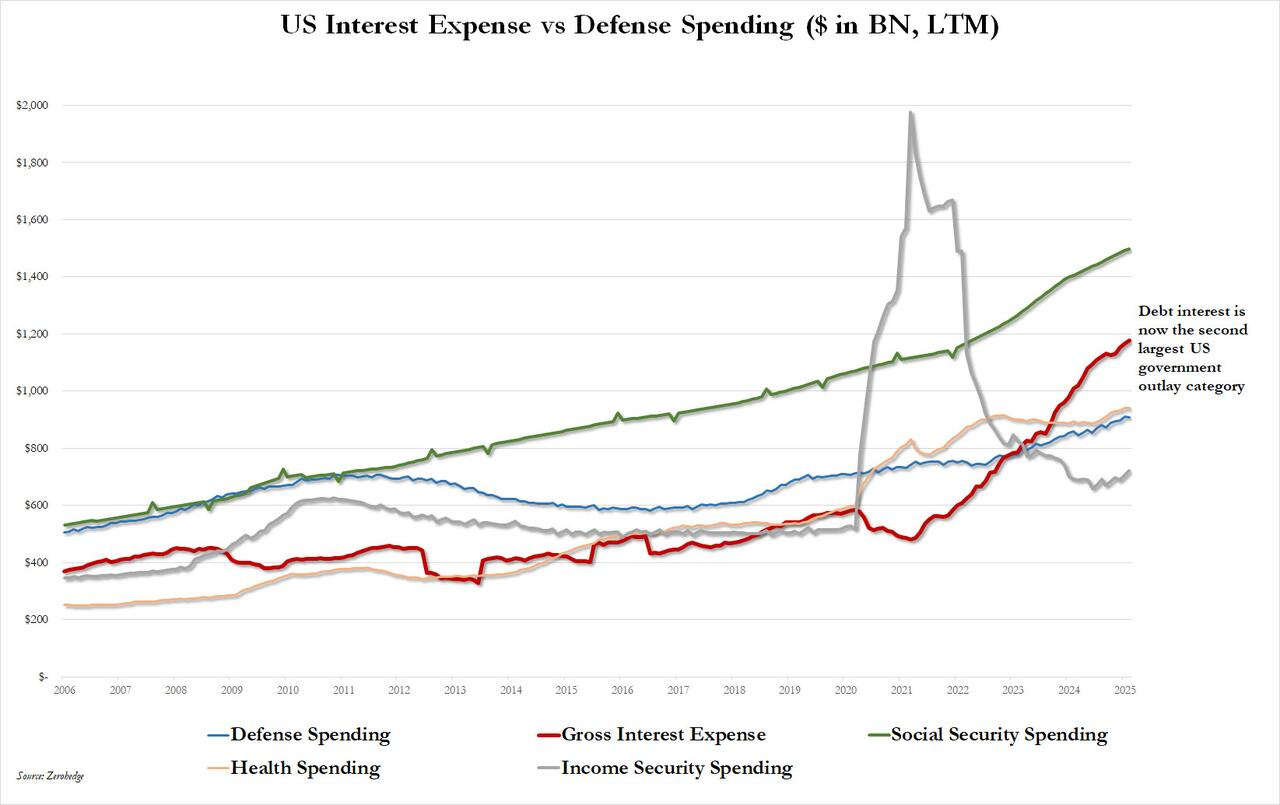

Reducir la parte de los intereses es una obsesión de la administración, de ahí sus reiterados comentaros con desplomar la parte larga de la curva de bonos… Sin embargo, hay partidas, que no se pueden tocar:

No se pueden recortar ni los derechos (Seguridad Social, Medicare) ni los intereses de la deuda sin un impago (aunque se pueden inflar... y se inflarán).

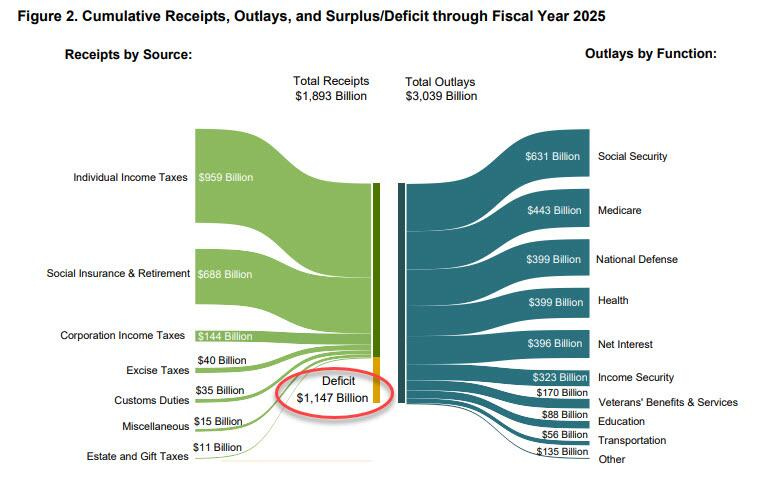

Aquí una imagen de cómo llegan los ingresos y cómo son los gastos en el año fiscal de 2025:

COMERCIO

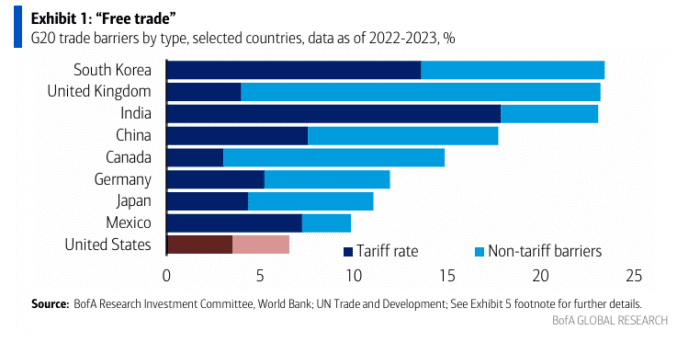

Todos los países del G20 tienen tasas arancelarias promedio más altas que Estados Unidos, excepto dos, y la mayoría oculta los costos reales en barreras costosas como cuotas, controles de precios, requisitos de etiquetado y normas de prueba.

Si se incluyen aranceles y barreras no arancelarias, el acceso al mercado estadounidense es significativamente más barato que en cualquier otro país del G20, con una diferencia promedio de 11 puntos porcentuales.

Transición global

El cambio del sector público al privado está ocurriendo en todas partes:

En Japón, la aceleración de las reformas corporativas (recompras de acciones y gasto de capital) está desbloqueando ¥206 billones en efectivo (33% del PIB) para impulsar un repunte del mercado de valores esta primavera.

En Alemania, el canciller Merz está listo para liberar el freno de la deuda y financiar un gasto de €1 billón en defensa e infraestructura.

En China, las noticias pro-mercado de valores y pro-sector privado podrían ser una señal a favor del consumo interno.

En Argentina, los recortes fiscales equivalentes al 5% del PIB han equilibrado el presupuesto, provocado una caída de 25 puntos porcentuales en la inflación y fortalecido el mercado de valores.

Aunque BofA menciona China y Alemania, en verdad su plan es contrario totalmente… Entiendo que se pueden referir a que si se hace a la vez que desregulación, se trasladará al ámbito privado de algún modo… Pero significa aumentar déficits.

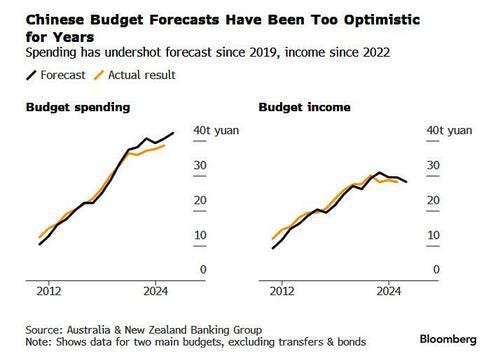

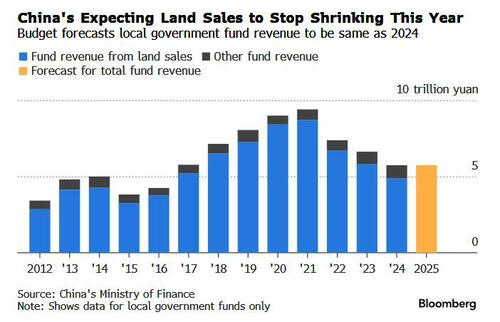

China está luchando por gastar suficiente dinero para que la economía vuelva a ponerse en marcha.

En los últimos seis años, el gasto combinado de los dos principales presupuestos del gobierno chino se situó por debajo del plan anual en al menos un 1,4%, según datos oficiales.

Esto se debe, en gran medida, a que las autoridades tienen dificultades para generar ingresos y encontrar suficientes proyectos de inversión viables que generen una rentabilidad adecuada.

Ahora se están enfocando en la flexibilización de las restricciones, para intentar garantizar el aumento del gasto presupuestario y su calidad

Conclusión

Puede tomar tiempo para que el crecimiento del empleo en el sector privado se acelere, para que los trabajadores del gobierno se reubiquen, para que las ganancias corporativas generalizadas aumenten y para que el comercio global encuentre un nuevo equilibrio.

Los probables aumentos de productividad derivados de un reinicio económico basado en el mercado son mayores que los riesgos.

Mientras que los riesgos futuros de un crecimiento económico financiado por deuda, débil y limitado son más graves.

Sobre todo son más graves porque son silenciosos.