Eventos relevantes de la jornada

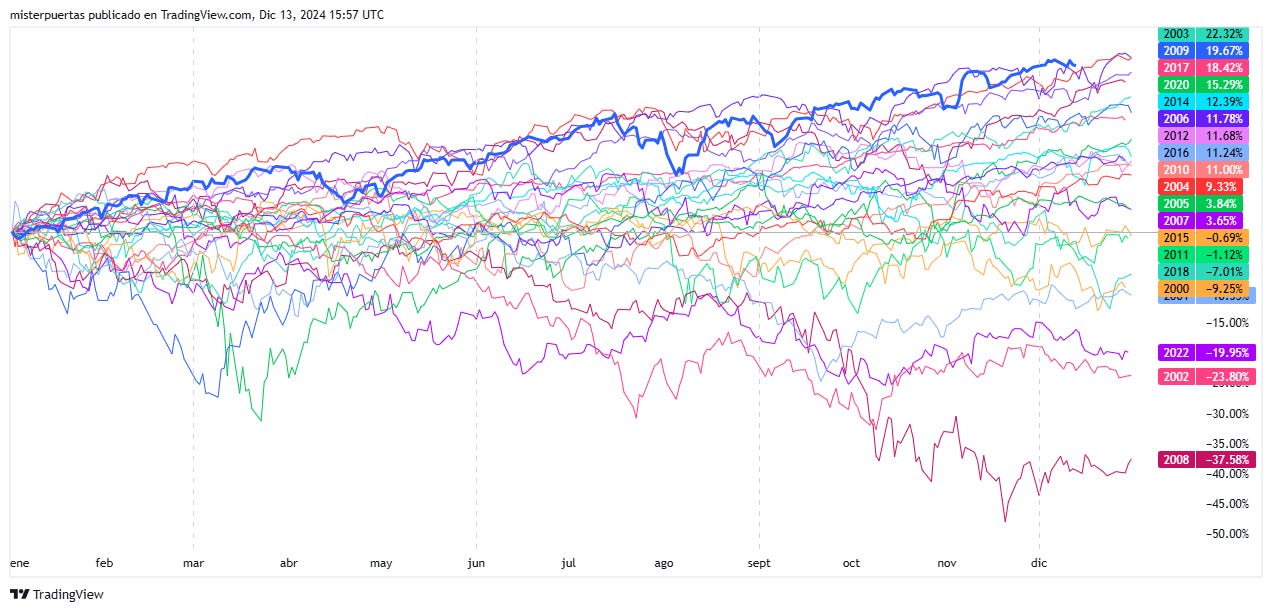

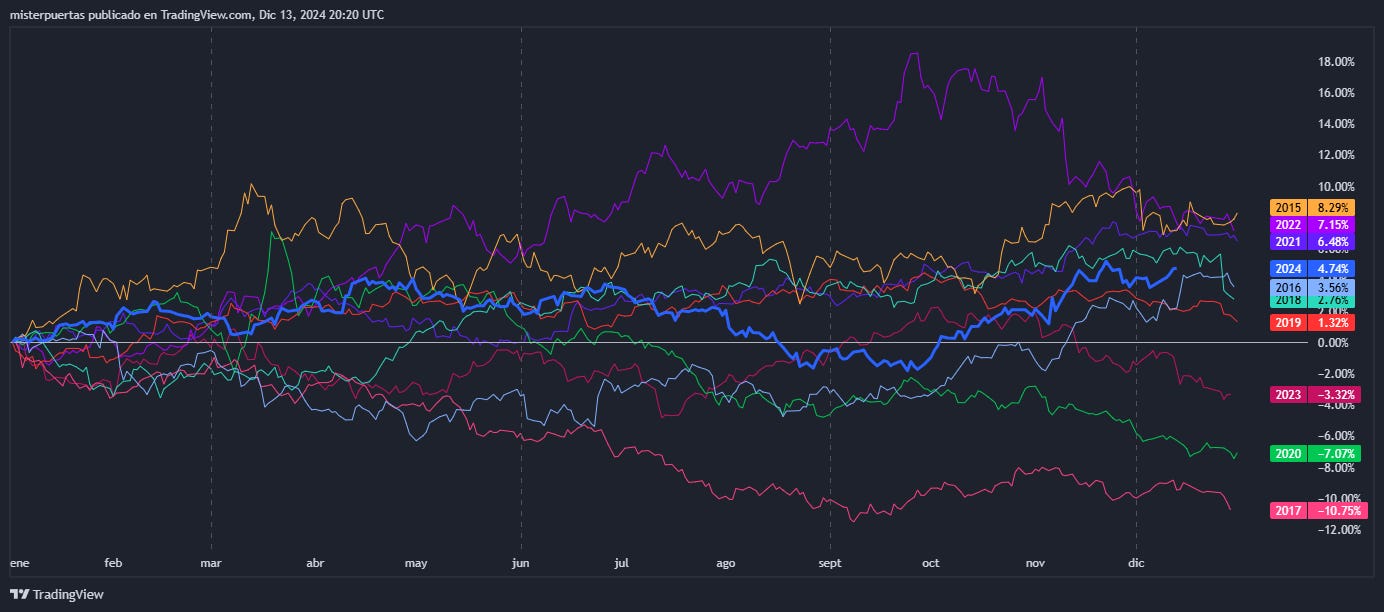

Hasta la fecha el año 2024 está siendo el MEJOR AÑO del siglo para el S&P500.

Ni mucho menos podemos quejarnos…

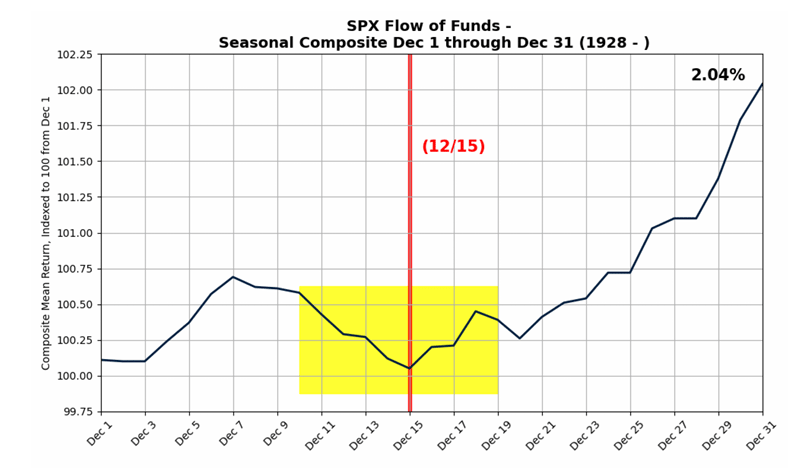

Todavía quedan 11 sesiones bursátiles por delante... Las 11 de ellas siendo consideradas a nivel estacional como uno de los mejores periodos bursátiles del año.

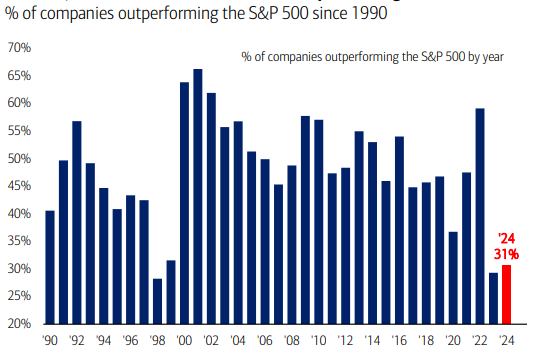

Sin embargo… Se está observando una gran debilidad a nivel interno dentro del índice. Se ha incrementado considerablemente en las últimas sesiones, sin embargo… No es nada nuevo, llevamos 2 años así:

En el año 2024 SOLO el 31% de los valores del S&P500 superan al índice. En el año 2023 lo superó menos del 30% de los valores. Hay que remontarse hasta los años 1998 y 1999 para observar algo similar.

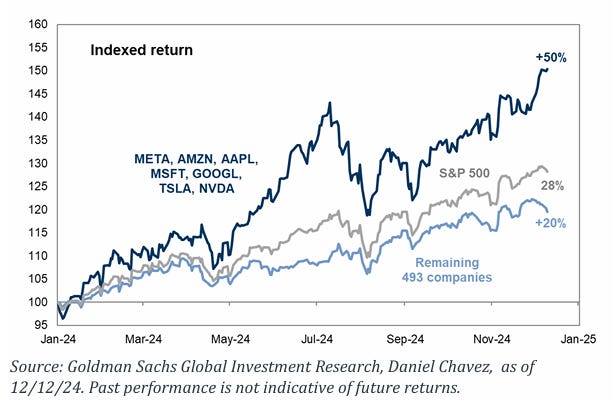

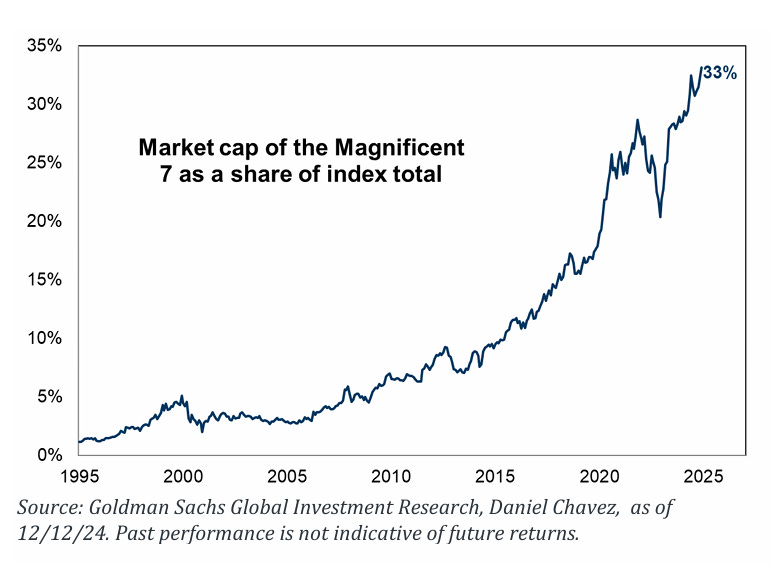

El grupo de las 7 magníficas acciones ha subido un +50%, en comparación con el +28% del S&P y el +20% del resto. La subida de las 7 magníficas en los últimos 10 días ha sido impresionante.

Pero que genera cierta preocupación por la alta concetración y la fiebre de inversión pasiva:

La inversión pasiva está provocando una gran distorsión en los índices... Cómo resultado, son mucho más vulnerables a la volatilidad de estas compañías.

De momento la fortaleza es manifiesta y es una locura hablar de otra visión que no sea alcista… El SPX mantiene el tipo por encima de los 6050 puntos y el NASDAQ acaba de marcar nuevos máximos históricos.

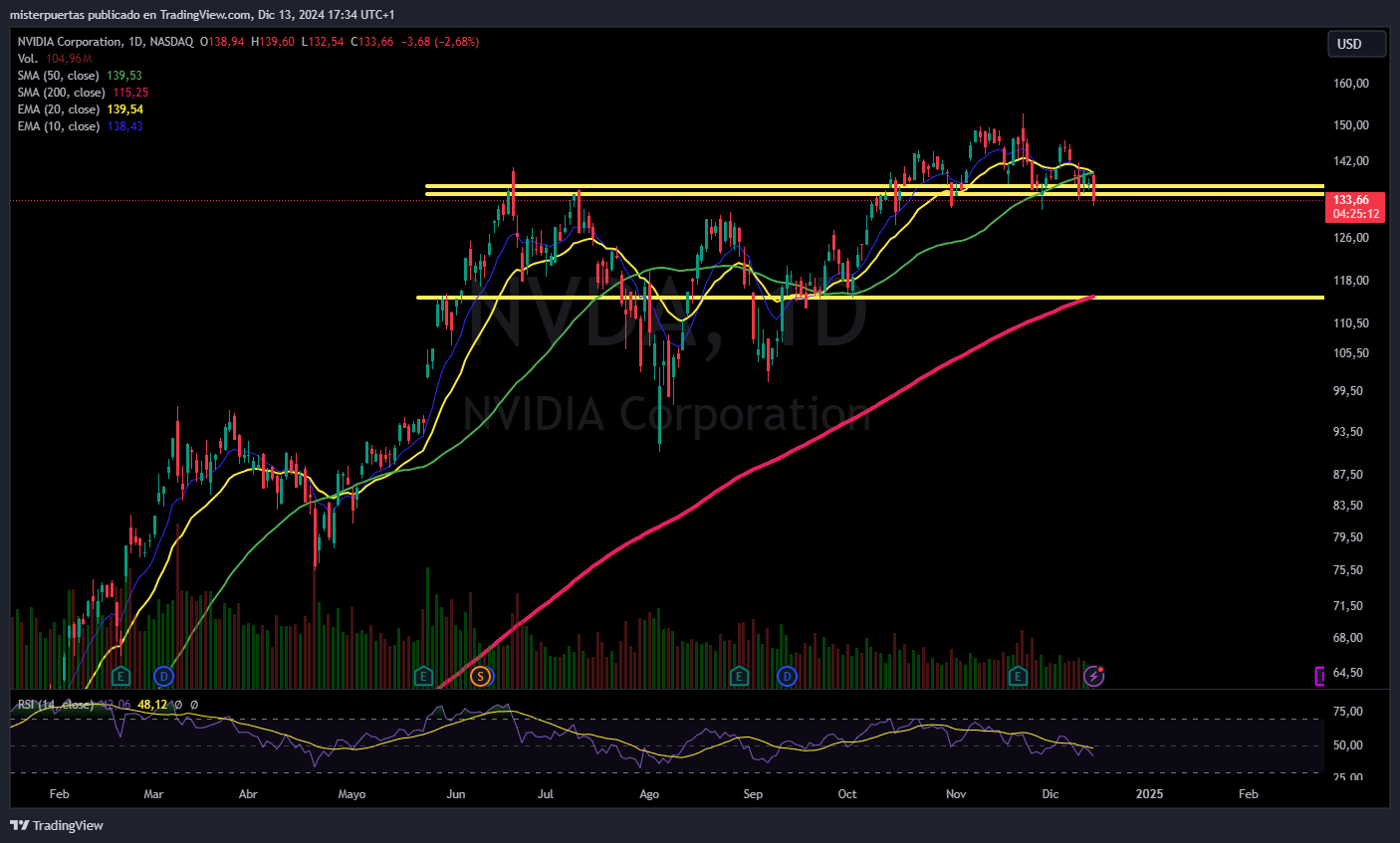

Y eso… Que Nvidia, el mayor valor del índice está rezagado:

Nvidia no acompañó en el último repunte y ahora es el gran lastre. Es fácil. No Nvidia no Party.

Estados Unidos prepara nuevas restricciones a la importación de chips de inteligencia artificial a otros países para excluir a China, según un informe de WSJ

Para este rally de Navidad observo un GRAN riesgo (que es el mismo que observaba para el rally de final de año - 18nov)

DÓLAR y RENDIMIENTOS:

Los rendimientos del bono del Tesoro americano a 10 años han superado el 4.40%:

Lo que impulsa también al dólar a desafiar los recientes máximos:

Si os fijáis, ambos hicieron techo alrededor del 15-20 de noviembre, coincidiendo con el repunte de los principales índices de riesgo. ¿Por qué se dispara?

Mayores expectativas futuras de inflación… Pese a que los datos reafirman la bajada de tipos de la semana que viene, confirman que habrá que convivir más tiempo con la inflación.

Mayores expectativas de crecimiento bajo la adminsitracción Trump.

Multiples comentarios arancelarios.

No se terminan de creer que podrán reducir el déficit.

Tensiones políticas y presupuestarias en Europa y Reino Unido

¿Qué provoca esto para los activos de riesgo?

Mayores retrasos en el ciclo de bajadas de tipos.

¿Puede ser buena opción entrar en bonos?

Siempre y cuando busques protegerte frente a una desaceleración económica o como una apuesta a que la administracción Trump puede reducir el déficit.

Si observamos la estacionalidad del dólar, solo ha habido otro año en lso últimos 10, en los que el dólar ha subido en diciembre… ¡2016!

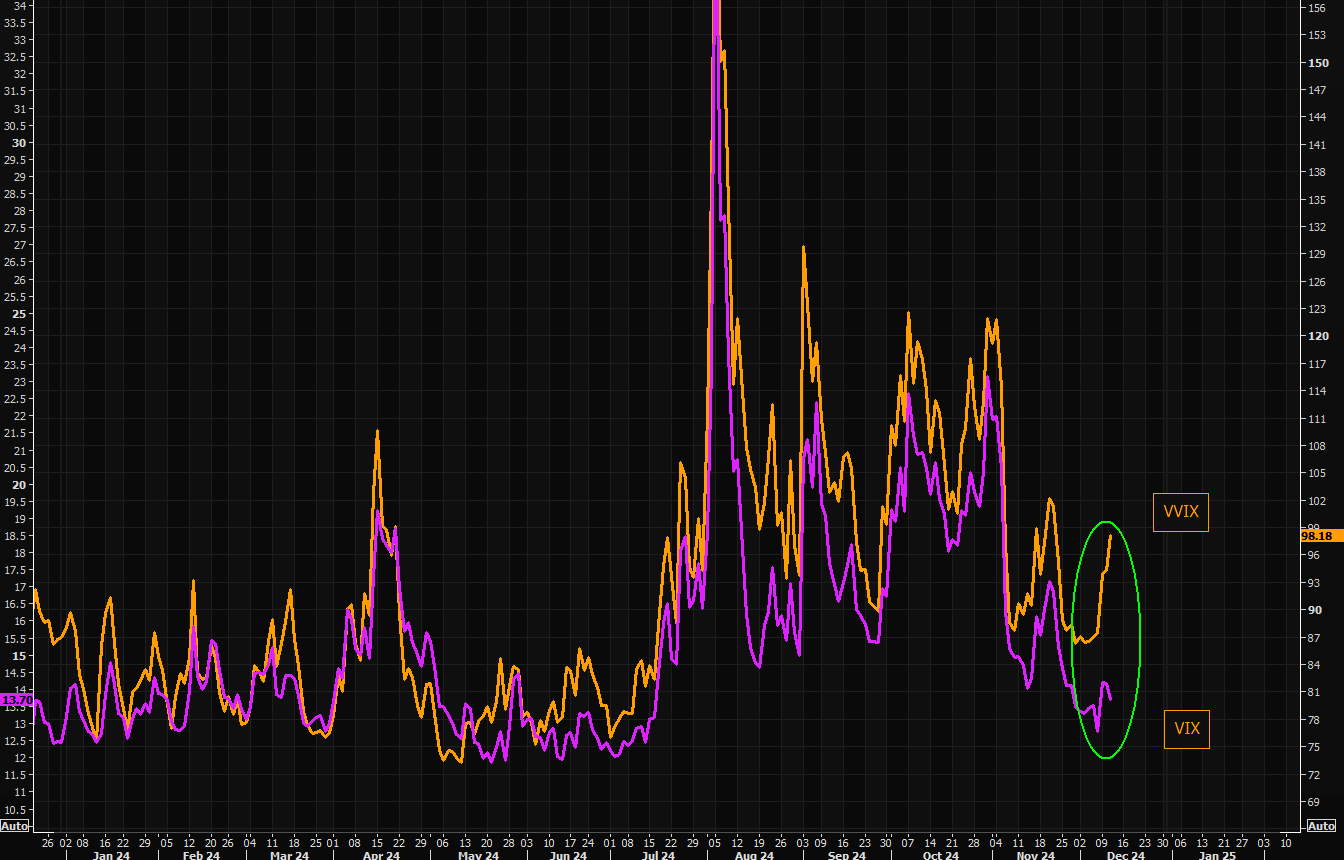

Cómo mención, a vigilar también la volatilidad… Aunque puede que sea simplemente por la expectativa ante la decisión del FOMC de la semana que viene o los posibles anuncios monetarios a futuro:

El VVIX sigue subiendo con fuerza y cotiza con una gran diferencia en relación con el VIX. El VIX representa las expectativas de volatilidad a corto plazo del S&P 500 basadas en los precios de las opciones. El VVIX mide la volatilidad esperada de las opciones sobre el VIX. Cuando el VVIX sube, indica que los mercados están esperando movimientos significativos en la volatilidad futura (del VIX).

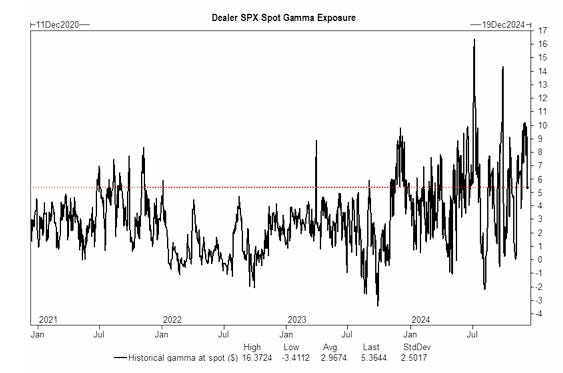

Último apunte… El SPX parece “atrapado” en un rango muy muy estrecho… El 2024 fue un mercado con gamma larga en índices, lo que ayudó a suavizar cualquier movimiento significativo.

El viernes que viene probablemente sea el MAYOR VENCIMIENTO de la historia.

7 curiosidades que no sabías sobre el mercado

1. Desde 1945, el rendimiento anual promedio total del S&P 500 es +13%. El 78% de todos los años fueron positivos. El rendimiento total del año 2024 hasta la fecha (YTD) es +29%, lo que lo sitúa en el percentil 81 y como el mejor año de lo que va de sigo XXI.

2. Si hubieras invertido $1,000 en el S&P 500 en 1945, hoy tendrías $4,6 millones. Si ese dinero solo se hubiera invertido de noviembre a abril, tendrías $460,000. Alternativamente, si solo se hubiera invertido de mayo a octubre, tendrías $10,000.

3. Desde 1997, el S&P 500 ha generado un retorno del +717%. Si eliminas del conjunto de datos los días de las reuniones del FOMC y los días previos, el S&P 500 estaría actualmente en un nivel de 2,600 (es decir, un 57% más bajo que los niveles actuales).

4. Desde 1999, el S&P 500 ha expulsado 300 acciones del índice, mientras que el NDX 100 ha eliminado 78.

5. Hasta 2015, solo dos de los diez principales componentes del S&P 500 eran empresas "tecnológicas" (Apple y Microsoft). En 2024, ese número ha crecido a ocho.

6. De las 25 empresas más grandes del mundo, Europa tiene una, China tiene una, Taiwán tiene una y Arabia Saudita tiene una. En comparación, Nueva York tiene dos, Washington tiene tres, Texas tiene tres y California ahora tiene siete.

7. En los últimos 50 años, no hay ninguna empresa europea creada desde cero con una capitalización de mercado superior a los 100,000 millones de euros. En comparación, las seis empresas estadounidenses con una valoración superior a 1 billón de euros fueron creadas durante este período.

Los gráficos destacados de la sesión

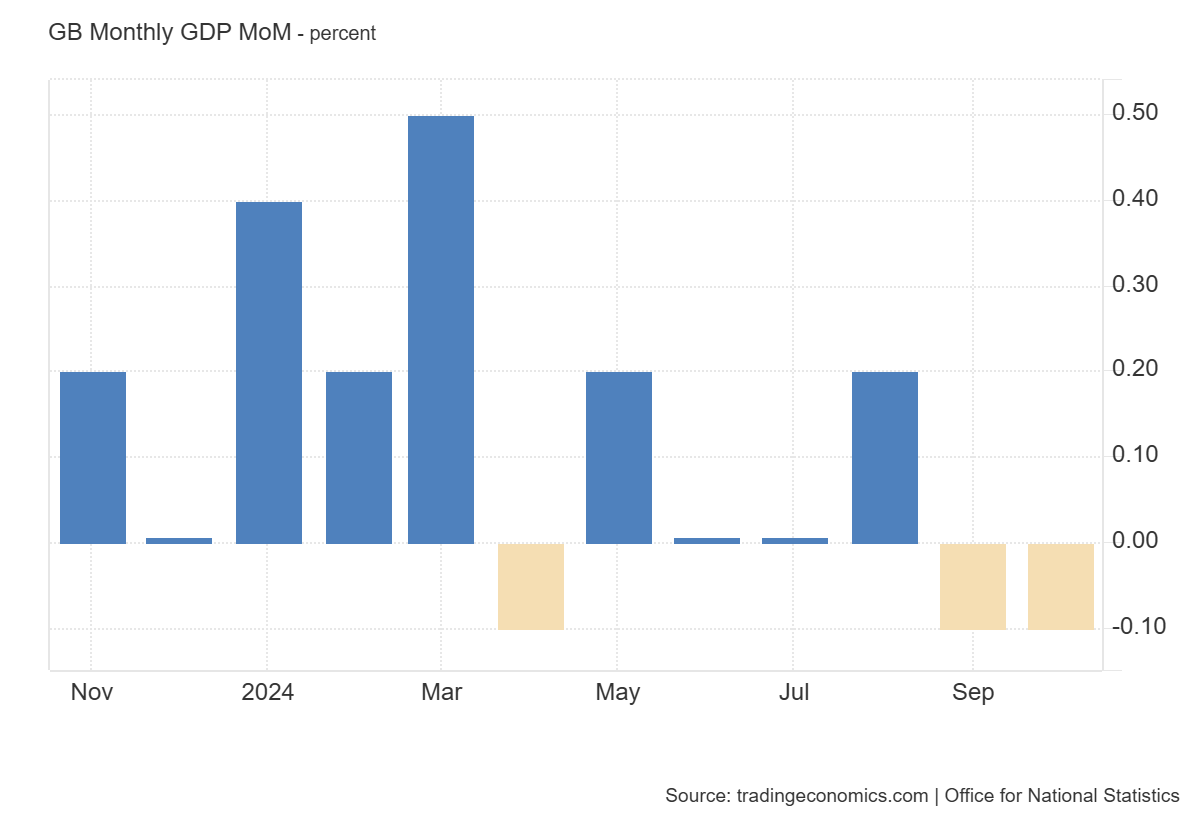

1- La economía británica cayó un -0.1% en octubre,igual que en septiembre y por debajo de las previsiones del mercado, de un +0.1%. La mayor contribución negativa provino del sector de producción, que cayó un 0.6%, debido a la disminución en la manufactura (-0.6%). La construcción cayó un 0.4%, y los servicios no mostraron crecimiento.

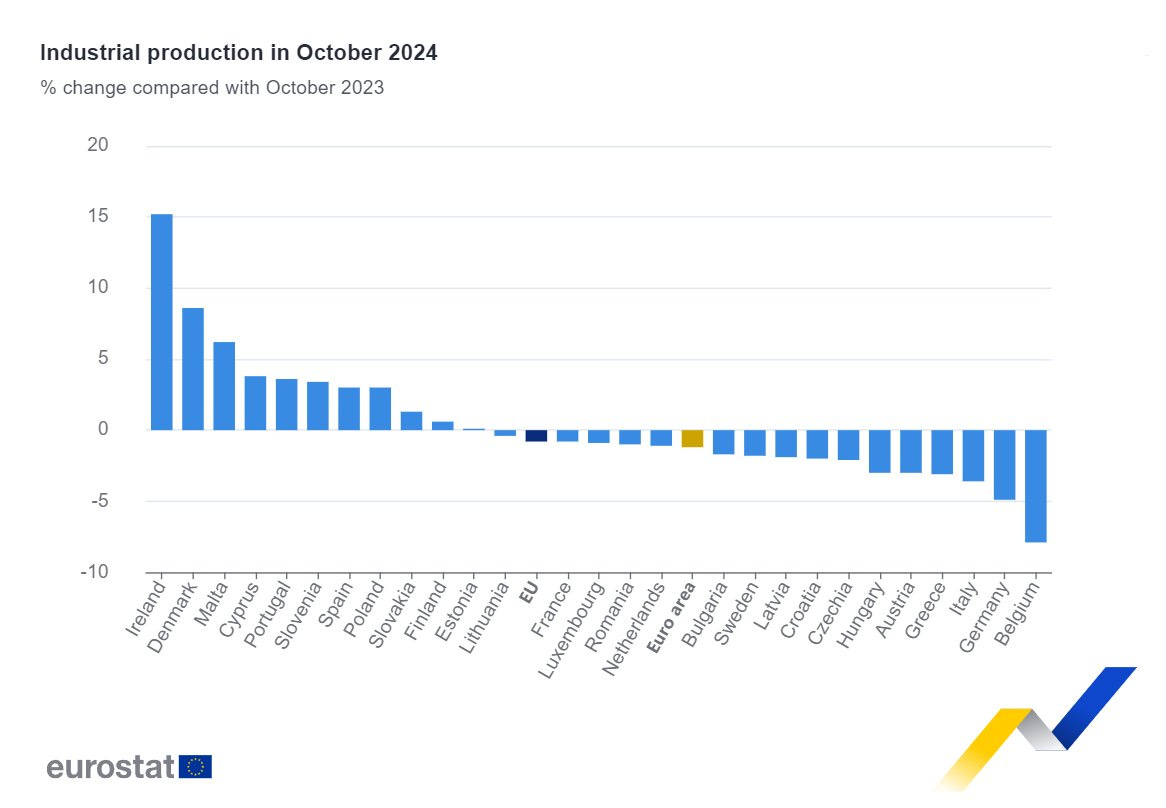

2- La producción industrial de la Eurozona disminuyó un 1.2% en octubre de 2024, en comparación con octubre de 2023. Las mayores caídas se registraron en Bélgica (-7.9%), Alemania (-4.9%) e Italia (-3.6%). Los mayores incrementos se observaron en Irlanda (+15.2%), Dinamarca (+8.6%) y Malta (+6.2%). En el último mes, la producción industrial se mantuvo estable en la zona euro y aumentó un 0.3% en la UE, después de caídas del -1.5% en la zona euro y -1.4% en la UE.

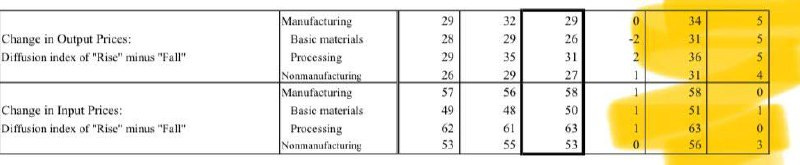

3- Muy pendientes de lo que pueda hacer el BOJ la semana que viene: La parte de la encuesta Tankan que podría obligar al Banco de Japón a subir los tipos la semana que viene (o en enero): los precios de producción se mantienen en niveles elevados para las empresas grandes y pequeñas de todas las industrias (no hay señales de enfriamiento). Y observemos el pronóstico... las expectativas de precios de las pequeñas empresas han aumentado hasta alcanzar máximos históricos

Después de las numerosas "filtraciones" de principios de semana, esto prácticamente cierra el trato. Kyodo News informa: El BOJ estaría considerando saltarse la subida de tipos en la reunión de política monetaria de la próxima semana. Es un medio bastante fiable. Salvo sorpresa MAYUSCULA, no habrá subida de tipos del BOJ.

4- François Bayrou es el nuevo primer ministro de Francia. Bayrou, lidera el partido centrista Movimiento Democrático conocido como MoDem. Y tiene una misión: Reescribir rápidamente los planes fiscales y lograr aprobar un presupuesto para 2025. Los inversores están observando de cerca y temen que un nuevo bloqueo dispare la prima de riesgo del país.

5- Los rendimientos en China han caído drásticamente recientemente, y el bono a 10 años rinde solo un 0,258%. El Banco Popular de China (PBOC) ha advertido sobre riesgos de burbujas y está realizando una encuesta a algunos bancos sobre sus actividades en el mercado de bonos. La caída en los rendimientos es notable porque está aumentando la presión sobre el yuan, y el informe de la Conferencia de Trabajo señaló que los funcionarios buscarán: "mantener la estabilidad básica del tipo de cambio del yuan en un nivel razonable y equilibrado". El mercado teme que el yuan pueda ser utilizado en una guerra comercial con Estados Unidos.

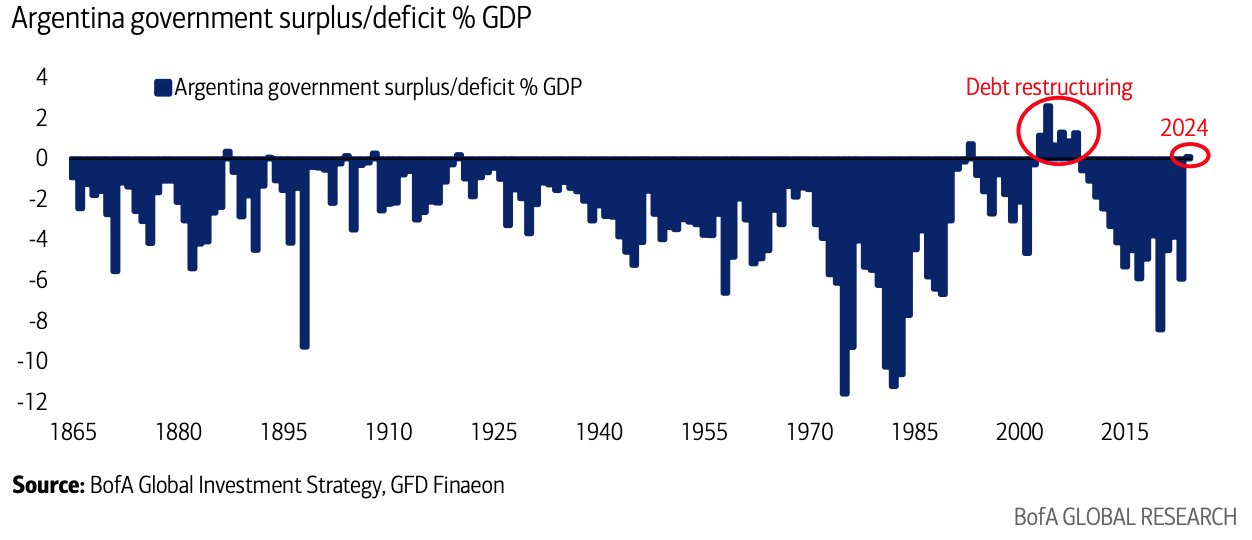

6- - Las reformas llevan a Argentina a su primer superávit presupuestario desde 2008. Desde un déficit del 9% en el cuarto trimestre de 2023. - Su mercado bursátil es el de mejor rendimiento del mundo. - La inflación de noviembre fue del 2,4%, la más baja desde 2020, a medida que sus medidas de austeridad empiezan a dar resultados. - La inflación anual ha bajado al 166%, una enorme mejora desde el pico de casi el 300% de abril.

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv