In partnership with

Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ligeramente al alza, con un gran empuje en los últimos minutos que lleva al principal índice a máximos históricos: SPX +0.24%, NDX +0.23%, Dow +0.02%, Russell +0.78%.

El día no tuvo nada que reseñar. La amplitud fue positiva y se vio durante buena parte de la sesión, representado con el RSP positivo y el SPX negativo.

Las grandes tecnológicas estuvieron débiles, especialmente META, que finalizó su increíble e histórica racha de 20 sesiones consecutivas al alza.

Destacó especialmente Intel, que subió otro 13% y suma +40% en las últimas dos semanas, el mayor aumento registrado en ese periodo. Esto se debe a la especulación de que podrían dividirse en un acuerdo que involucre a TSM (-50 pb) y AVGO (-2%).

Los rendimientos borraron todas las caídas del viernes, impulsados especialmente por el salto de ayer en los europeos y quizás por la expectativa de la entrevista de FOX News entre Trump y Musk, que se estrenará hoy.

Las esperanzas de un recorte de tasas cayeron de manera agresiva hoy, ya que la encuesta Empire Fed Manufacturing vio al componente de Precios Pagados dispararse al alza.

Por último, los problemas relacionados con el techo de la deuda están empezando a aparecer de nuevo en la curva de las letras del Tesoro, que parece estar descontando el riesgo de un impago técnico de Estados Unidos. Aunque las probabilidades siguen siendo bajas, un impago técnico del capital de las letras del Tesoro que dure un día o más podría generar efectos dominó en los fondos y los mercados.

El dólar subió ligeramente, lo que no impidió al oro avanzar más de un 1% hasta un nuevo cierre histórico. Bitcoin perdió los 95.000 dólares y el petróleo intentó recuperar los 72 dólares.

El foco…

META después de 20 sesiones consecutivas al alza… Ha cerrado el día en negativo:

(Se trata de un patrocinio automático de Beehiiv, simplemente con pinchar en el enlace apoyas enormemente a este boletín. ¡MUCHAS GRACIAS!)

The Daily Newsletter for Intellectually Curious Readers

If you're frustrated by one-sided reporting, our 5-minute newsletter is the missing piece. We sift through 100+ sources to bring you comprehensive, unbiased news—free from political agendas. Stay informed with factual coverage on the topics that matter.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.24%

🟢 Dow Jones +0.02%

🟢 Nasdaq100 +0.23%

🟢 Russell2000 +0.45%

Otros activos

🟢 WTI +0.39%

🟢 XAU/USD +1.27%

🔴 BTC/USD -0.47%

Europa

🟢 German DAX +0.20%

🟢 Stoxx 600 +0.32%

🟢 France's CAC +0.21%

🟢 Spain's Ibex +0.98%

Asia

🟢 Nikkei 225 +0.25%

🟢 Hang Seng +1.59%

🔴 Nifty 50 -0.06%

Divisas

🟢 DXY +0.41% ≈ 106,754

🔴 EUR/USD -0.36%

🔴 USD/JPY -0.52%

🔴 GBP/USD -0.10%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street ligeramente al alza, con un gran empuje en los últimos minutos que lleva al principal índice a máximos históricos:

El día no tuvo nada que reseñar. La amplitud fue positiva y se vio durante buena parte de la sesión, representado con el RSP positivo y el SPX negativo.

Las grandes tecnológicas estuvieron débiles, especialmente META, que finalizó su increíble e histórica racha de 20 sesiones consecutivas al alza.

Destacó especialmente Intel, que subió otro 13% y suma +40% en las últimas dos semanas, el mayor aumento registrado en ese periodo. Esto se debe a la especulación de que podrían dividirse en un acuerdo que involucre a TSM (-50 pb) y AVGO (-2%).

Renta fija

Los rendimientos borraron todas las caídas del viernes, impulsados especialmente por el salto de ayer en los europeos y quizás por la expectativa de la entrevista de FOX News entre Trump y Musk, que se estrenará hoy.

ZeroHedge

Las esperanzas de un recorte de tasas cayeron de manera agresiva hoy, ya que la encuesta Empire Fed Manufacturing vio al componente de Precios Pagados dispararse al alza.

Por último, los problemas relacionados con el techo de la deuda están empezando a aparecer de nuevo en la curva de las letras del Tesoro, que parece estar descontando el riesgo de un impago técnico de Estados Unidos. Aunque las probabilidades siguen siendo bajas, un impago técnico del capital de las letras del Tesoro que dure un día o más podría generar efectos dominó en los fondos y los mercados.

Divisas y materias primas

El dólar subió ligeramente,

lo que no impidió al oro avanzar más de un 1% hasta un nuevo cierre histórico.

Bitcoin perdió los 95.000 dólares.

El petróleo intentó recuperar los 72 dólares.

Comentarios de acciones

Por sectores

Finviz

RESULTADOS EMPRESARIALES

Conagra Brands (CAG): Redujo su guía de beneficios y margen operativo para el año fiscal debido a restricciones en la cadena de suministro.

Vulcan Materials (VMC): Aumentó el dividendo trimestral en un 7% hasta USD 0.49 por acción.

Medtronic (MDT): Los ingresos no alcanzaron las expectativas.

Genuine Parts Co (GPC): Beneficio e ingresos superaron las previsiones, pero la guía de beneficios quedó por debajo de lo esperado.

NOTICIAS EMPRESARIALES

Intel (INTC): Broadcom (AVGO) y TSMC (TSM) estarían considerando acuerdos separados que podrían dividir Intel.

Apple (AAPL): La actualización de Siri basada en IA enfrenta problemas de software e ingeniería, lo que podría retrasar algunas funciones previstas inicialmente para abril hasta mayo o más tarde.

Alibaba (BABA): Se reporta una reunión entre Jack Ma y el presidente chino Xi Jinping.

United Rentals (URI): Ya no seguirá adelante con la adquisición de H&E Equipment Services (HEES).

Delta Airlines (DAL): Un vuelo de DAL se estrelló al aterrizar en Canadá, en el aeropuerto Pearson de Toronto; todos los pasajeros sobrevivieron.

Southwest Airlines (LUV): Recortará más de 1,750 empleos corporativos (~15% de esos puestos) en su primer despido a gran escala para reducir costos.

JetBlue (JBLU) y Frontier (ULCC) subieron en bolsa por especulaciones sobre una posible adquisición de LUV.

Diamondback Energy (FANG): Anunció la compra de ciertas unidades del productor de energía Double Eagle en un acuerdo en efectivo y acciones por aproximadamente USD 4.08 mil millones.

Charles Schwab (SCHW): Fue mejorado a 'Comprar' desde 'Mantener' por TD Cowen, que cree que Schwab está entrando en una fase "mucho más armoniosa" bajo su nueva dirección, lo que podría mejorar los fundamentos, reducir el riesgo de decepciones en los beneficios y generar un crecimiento del EPS "desproporcionado" frente al mercado.

Lyft (LYFT): Fue degradado a 'Vender' desde 'Neutral' por Arete, que cree que Uber está obligando a Lyft a "sacrificar" márgenes para mantener el crecimiento, esperando que Lyft retire su objetivo de crecimiento de reservas brutas a mediano plazo.

Empresas de defensa (LMT, RTX): Taiwán está considerando una compra de armas por miles de millones de dólares a EE.UU., según fuentes de Reuters. La compra podría oscilar entre USD 7-10 mil millones.

Gilead (GILD): Anunció que la FDA ha aceptado su nueva solicitud de aprobación de medicamento para lenacapavir.

General Mills (GIS): Su CEO afirmó que la compañía apunta al mercado de consumidores de GLP-1 este año.

Walgreens (WBA): CNBC's Faber informó que hay señales de un posible acuerdo para WBA.

Amazon (AMZN): Cerró su feed de compras similar a TikTok, según The Information.

Kraft Heinz (KHC): Ejecutivos señalaron que esperan una mayor presión en los márgenes brutos en la primera mitad de 2025 antes de una recuperación en la segunda mitad.

Ford (F): Recortará los bonos en acciones para aproximadamente 50% de sus gerentes intermedios, según Reuters.

Fiverr (FVRR): Lanzó su plataforma de IA Fiverr Go.

Silver Lake estaría cerca de llegar a un acuerdo para adquirir una participación en Altera, filial de Intel (INTC), según Bloomberg.

En la sesión europea…

Resumen de sesión

Las bolsas europeas alcanzaron nuevos máximos el martes, con los sectores bancario y de defensa entre los principales ganadores. Los inversores están valorando un posible aumento del gasto militar en la región, en un contexto de negociaciones para poner fin al conflicto entre Rusia y Ucrania.

El índice paneuropeo STOXX 600 subió un 0.3%, mientras que el principal índice alemán, DAX (.GDAXI), avanzó un 0.2%, alcanzando también un máximo histórico.

Las acciones de mediana capitalización en Alemania (.MDAXI) subieron un 0.5%, alcanzando niveles no vistos desde agosto de 2023, en vísperas de las próximas elecciones.

Estados Unidos y Rusia anunciaron que seguirán trabajando en esfuerzos para terminar la guerra en Ucrania, tras mantener conversaciones en la capital de Arabia Saudita, en las que Kyiv no estuvo representado.

En este contexto, los líderes europeos han manifestado la necesidad de aumentar el gasto en defensa, especialmente ante una menor disposición de EE.UU. a liderar la seguridad del continente, lo que probablemente resultará en un aumento de la deuda pública.

Los rendimientos de los bonos de la eurozona subieron, lo que impulsó a los bancos (.SX7E) en un 1.9%, liderando las ganancias sectoriales.

En contraste, el sector de utilities (.SX6P), visto a menudo como un proxy de los bonos, cayó un 0.5%.

Las acciones del sector de defensa (.SXPARO) subieron un 0.8%, con Leonardo (LDOF.MI) avanzando un 2.1%, Saab AB (SAABb.ST) de Suecia ganando un 0.6% y Thales (TCFP.PA) de Francia sumando un 2.3%.

En Alemania, Thyssenkrupp (TKAG.DE), que planea escindir su división de construcción naval, subió un 7%, tras haber ganado casi un 20% el lunes. El sector de defensa encadenó su octava sesión consecutiva al alza, tras un repunte del 4.6% en la sesión anterior, su mayor subida diaria desde la invasión de Ucrania en febrero de 2022.

Según analistas de ING Economics, "el avance de EE.UU. en las negociaciones con Rusia sobre un acuerdo en Ucrania ha generado una sensación de urgencia entre los líderes europeos". Además, destacaron que "la perspectiva de una emisión conjunta de deuda para financiar las necesidades de defensa de la UE ha ganado más impulso".

Algunos comentarios de acciones

Capgemini (CAPP.PA) cayó un 10.2% después de reportar un descenso del 2% en las ventas anuales, aunque los resultados superaron las expectativas. El sector tecnológico (.SX8P) perdió un 1.1%.

Enagas (ENAG.MC) bajó un 0.7%, tras anticipar una caída en sus ganancias operativas este año.

IHG (IHG.L), propietario de Holiday Inn, retrocedió un 4.7% tras la presentación de sus resultados de 2024.

HSBC (HSBA.L) subió un 1.9% después de anunciar el despido de unos 40 banqueros de inversión en Hong Kong, como parte de su reestructuración global para reducir costos.

En la sesión asíatica…

Las acciones asiáticas mostraron un desempeño mixto, aunque siguen encaminadas a su quinta jornada consecutiva de ganancias, tras la reunión del presidente Xi Jinping con destacados empresarios el lunes.

El índice MSCI Asia Pacific avanzó un 0.1%, impulsado principalmente por el repunte de las tecnológicas cotizadas en Hong Kong, como Alibaba, Tencent y Xiaomi.

En contraste, las acciones en Australia cayeron después de que el banco central recortara los tipos de interés en un cuarto de punto. También se registraron descensos en los mercados de China continental.

La reunión con Xi Jinping, a la que asistieron figuras como Jack Ma de Alibaba, generó esperanzas de que la segunda economía más grande del mundo pueda adoptar más medidas para respaldar su sector privado. En respuesta, el Hang Seng Index subió un 1.3%.

Sin embargo, Billy Leung, estratega de inversión en Global X ETFs, afirmó que este movimiento es "más simbólico que un cambio estructural para la tecnología china". Agregó que la clave será ver si esto se traduce en medidas de apoyo concretas en la reunión de las Dos Sesiones en marzo.

Mientras tanto, las acciones en Corea del Sur, Japón y Taiwán operaron al alza.

Eventos relevantes de la jornada

Recuperación China

El índice Hang Seng China Enterprises de Hong Kong subió un 1%, liderado por los gigantes tecnológicos Alibaba y Xiaomi, después de que el presidente Xi prometiera apoyar a las empresas privadas.

Xi prometió abolir las multas irrazonables e instó a los empresarios a impulsar la innovación, señales de un cambio tras años de medidas reguladoras enérgicas.

Jack Ma, de Alibaba, y Liang Wenfeng, de DeepSeek, asistieron a la reunión, que según los analistas pone de relieve la renovada atención de Pekín a la tecnología y al crecimiento de la empresa privada.

Observando el KWEB:

Y Alibaba:

Ahora que el Presidente y Jack Ma vuelven a ser amigos:

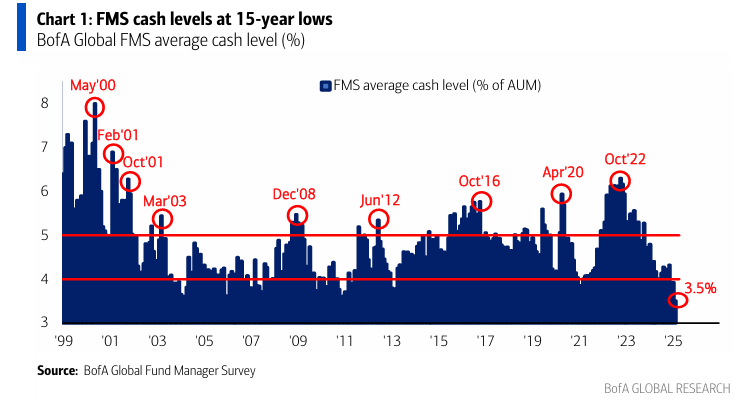

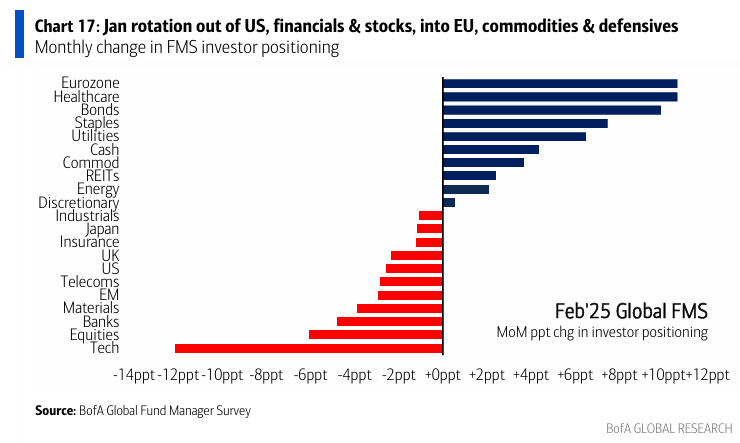

Encuesta de gestores de BofA

Según la encuesta a gestores de BofA, hay un gran optimismo, con posiciones largas en acciones y cortas en casi todo lo demás.

¡Los niveles de efectivo caen al 3,5%, el más bajo desde 2010!

Este es el tercer mes con señal de “venta” según la regla del FMS (4.0).

De las 12 señales previas, el ACWI promedió -2.4% el mes siguiente y -0.7% en tres meses.

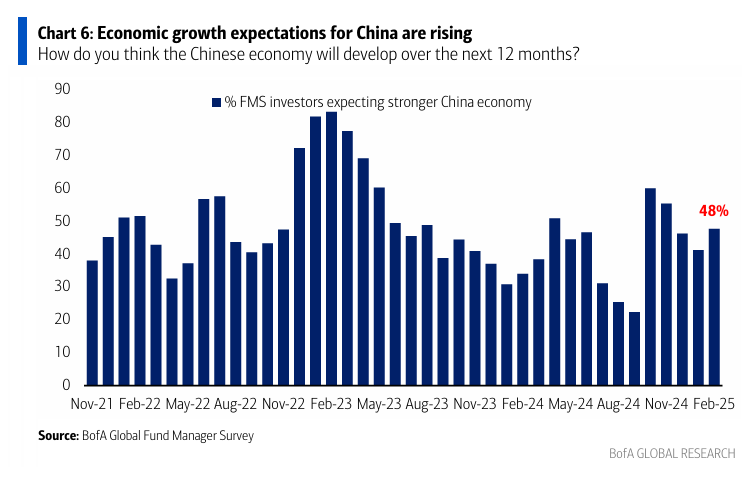

El sentimiento sobre China está mejorando:

En febrero, el 48% de los inversores del FMS espera un crecimiento económico más rápido en China durante los próximos 12 meses.

¡Es la primera en los últimos 3 años que ocurre sin un anuncio de estímulo por parte del gobierno!

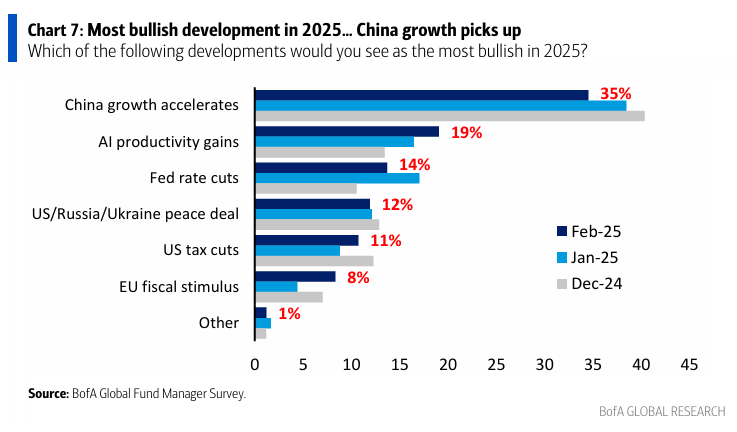

Además, este impulso de China es visto como el factor más alcista en 2025:

Aceleración del crecimiento en China (35%, bajando desde el 38% en enero).

Ganancias de productividad por IA (19%, subiendo desde el 16%).

Recortes de tipos de la Fed (14%, bajando desde el 17%).

Cuando se les preguntó por el mayor riesgo:

Guerra comercial global (42%, aumentando desde el 30% en enero de 2025).

Subida desordenada de los rendimientos de los bonos (32%, bajando desde el 36%).

Subidas de tipos por parte de la Fed (22%, cayendo desde el 31%).

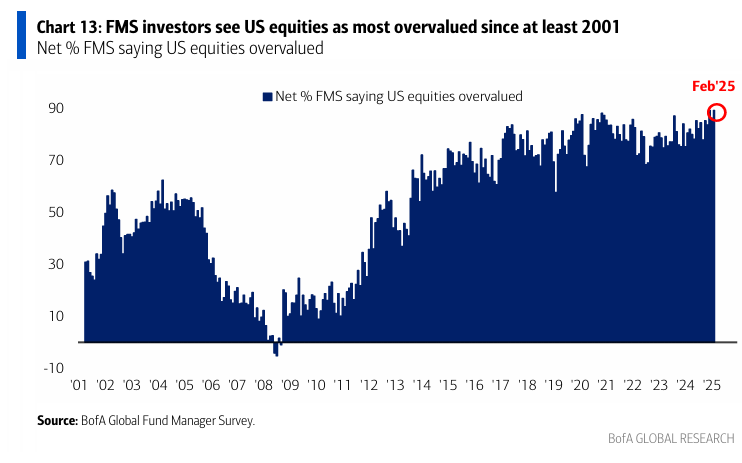

El 89% considera que la renta variable estadounidense está sobrevalorada, el nivel más alto desde abril de 2001.

Aunque... En lo que va de la década, el 81% de los inversores del FMS ha mantenido de forma constante la percepción de sobrevaloración en EEUU.

En febrero:

Aumentaron la asignación en la Eurozona, bonos y sectores defensivos (salud y bienes de consumo básico).

Reducieron la asignación en tecnología, renta variable y bancos.

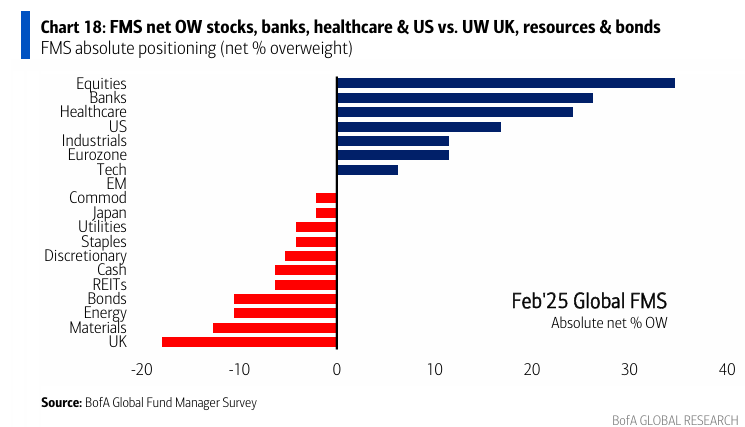

Así queda el posicionamiento total:

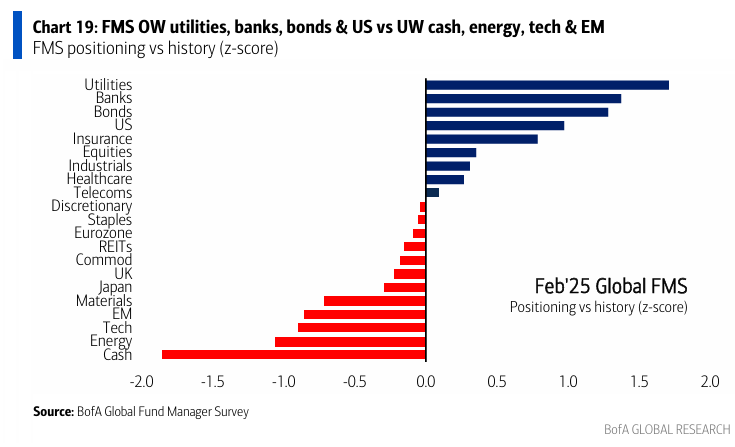

Y así respecto a su historico:

Los gráficos destacados de la sesión

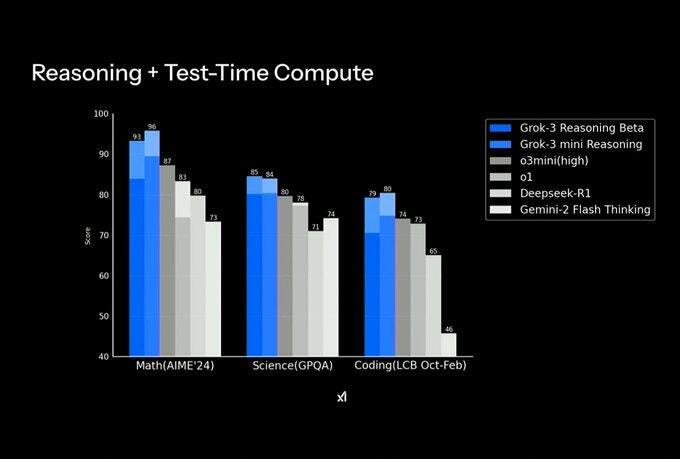

1- Ayer, la startup de inteligencia artificial de Elon Musk, xAI, presentó su último modelo, Grok3

" La IA más inteligente de la Tierra " .

Ya saben como es esto... Se supone que logró una puntuación récord:.

Grok3 superó a Google Gemini de Alphabet, al modelo V3 de DeepSeek, a Claude de Anthropic y a GPT-4o de OpenAI en pruebas de matemáticas, ciencias y codificación.

Musk señaló que Grok3 tiene " más de 10 veces " la potencia computacional de su predecesor y completó el entrenamiento previo a principios de este año.

La prueba a ciegas LLM realizada por LMArena descubrió que Grok3 alcanzó un hito récord de 1400 puntos .

Musk dijo: "Estamos mejorando continuamente los modelos todos los días y, literalmente, en 24 horas verás mejoras".

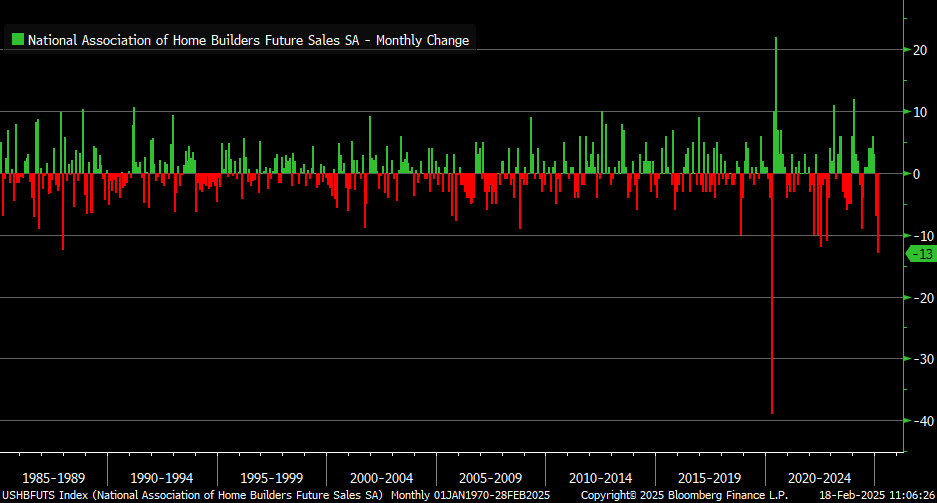

2- El componente de ventas futuras del Índice del Mercado de la Vivienda NAHB se desplomó 13 puntos en febrero... fue el segundo mayor descenso de la historia, sólo por detrás de abril de 2020

3- Bitcoin pierde en este momento los 95.000 dólares

4- The Wall Street Journal indica que Broadcom y Taiwan Semiconductor están considerando posibles acuerdos que podrían resultar en una ruptura del fabricante de chips estadounidense en dificultades.

El WSJ señaló:

Según personas familiarizadas con el asunto, Broadcom ha estado examinando de cerca el negocio de diseño y comercialización de chips de Intel . Ha discutido informalmente con sus asesores la posibilidad de presentar una oferta , pero probablemente sólo lo haría si encuentra un socio para el negocio de fabricación de Intel.

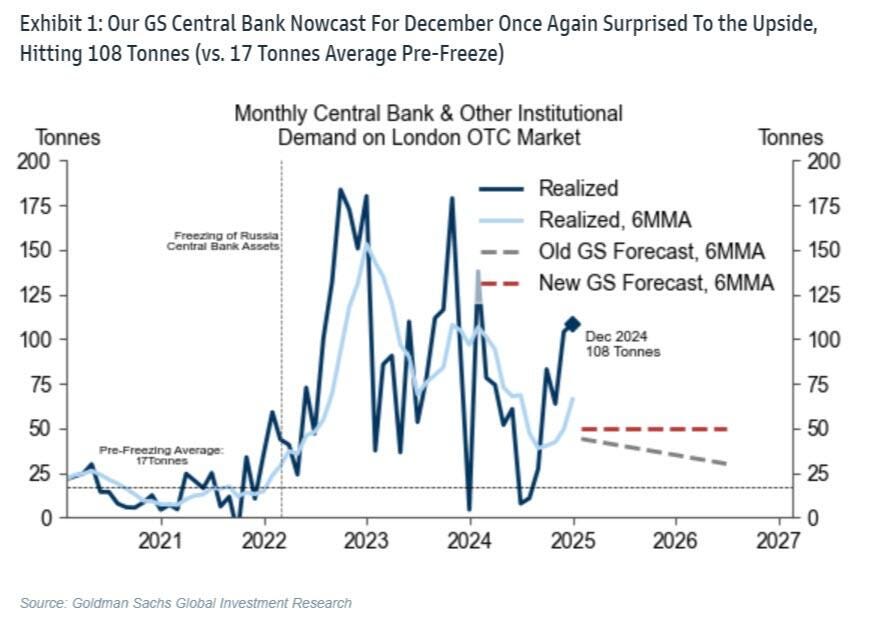

5- "La demanda estructuralmente más alta de los bancos centrales" ha presionado al equipo de investigación de metales preciosos de Goldman Sachs a cambiar drásticamente al alza su pronóstico del precio del oro para fin de año 2025, de $ 2.890 a $ 3.100 / toz, y Lina Thomas y el equipo reiteraron su recomendación de operar "oro largo".

La lectura de diciembre de nuestro pronóstico GS sobre la demanda de oro de los bancos centrales y otras instituciones en el mercado OTC de Londres fue sólida, con 108 toneladas en diciembre (frente al promedio anterior a 2022 de 17 toneladas).

China volvió a ser el mayor comprador, con 45 toneladas, por lo que actualizamos nuestra previsión de demanda del banco central a 50 toneladas mensuales (frente a las 41 toneladas anteriores).

6- Uno de los puntos más importantes del día de ayer (festivo en Wall Street) es el alza de los rendimientos europeos.

Según estimaciones de Bloomberg Economics, las ventas de deuda deberán aumentar a medida que las naciones europeas asuman el costo de un acuerdo de paz duradero entre Ucrania y Rusia.

Mejorar la defensa y proteger a Ucrania puede costar a las principales potencias europeas 3,1 billones de dólares adicionales en 10 años.

Para mañana…

Reino Unido

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato del 2.8%, superior al 2.5% del mes pasado.

Estados Unidos

🌶️🌶️ Permisos de construcción (miércoles): Se espera un dato de -0.8% intermensual, hasta 1.45M.

🌶️🌶️🌶️ Minutas del FOMC (miércoles)

Earnings

Gracias por leer

Diego