El video de hoy está centrado únicamente en la situación del mercado. En los factores que han provocado esta liquidación y en las posibles oportunidades o planes de acción.

Aquí está el video y análisis sobre ello:

Aquí están los apuntes utlizados para el video:

El sentimiento del mercado se estaba deteriorando

Estacionalidad

Estacionalmente hablando, la primera mitad de julio es el periodo más alcista del S&P500 y NASDAQ100, especialmente porque se dan grandes entradas de flujos procedentes de asignaciones pasivas y rebalanceos trimestrales y semestrales.

Estacionalmente hablando, el 17 de julio es la fecha donde se suele marcar el techo de ese rally de verano…

A partir de ahí y hasta este año, los últimos 9 años el S&P500 lograba cerrar en positivo. El NASDAQ encadenaba 16 años (este lo rompio).

Estaba (y está) siendo un año espectacular. El 16 de julio el S&P500 marcó su 38º máximo histórico del año… Sin embargo, los mercados de flujos ya daban cierta sensación de cansancio:

”Los compradores están llenos y se están quedando sin municiones después de que los mejores días de negociación del año ya están detrás de nosotros”.

”No estoy comprando esta caída y la cobertura a la baja está ganando tracción”.

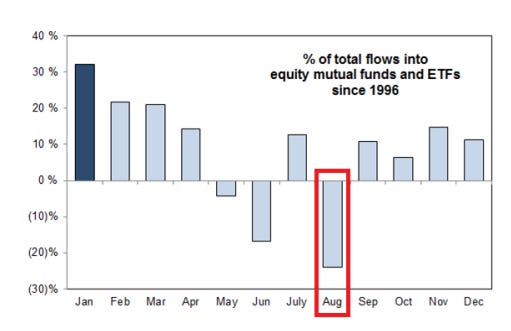

Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

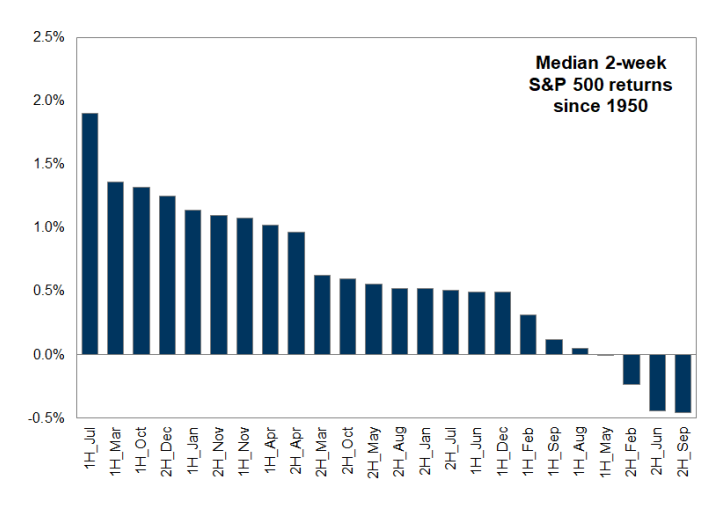

Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año para el S&P500.

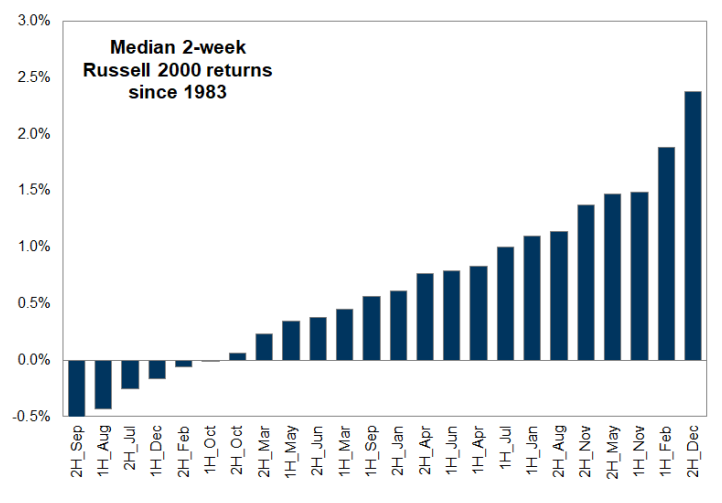

Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año para el Russell 2000:

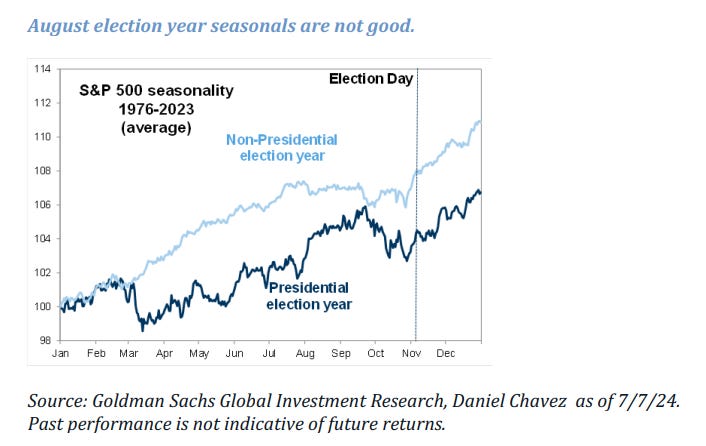

Además de una típica, correción preelectoral, sumada a la incertidumbre de quién podrá ganar las elecciones.

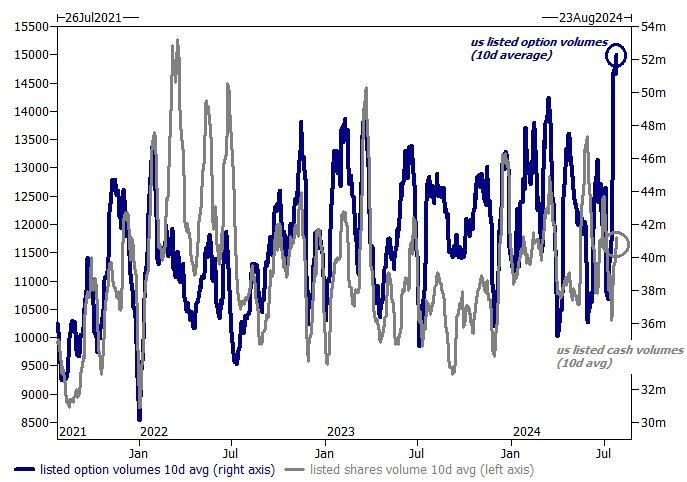

Mercados de opciones

Observando el mercado de opciones, un mercado cada vez más importante:

Estas semanas los volúmenes de opciones están negociándose en máximos históricos (~52 millones de contratos por día durante las últimas dos semanas) en comparación con volúmenes en efectivo.

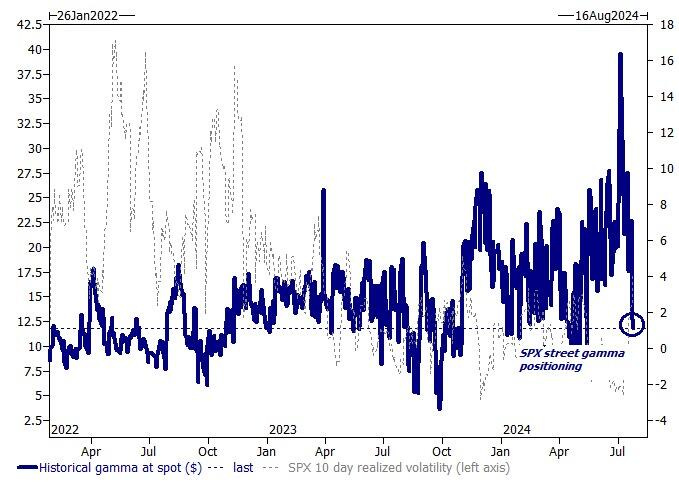

Y si recuerda… Esa Gamma positiva, que tanto ha ayudado al mercado durante el año, ahora lo perjudica:

SpotGamma señala que por debajo de 5,500, los modelos muestran un aumento de la gamma negativa hasta 5,000, lo que implica que el riesgo elevado permanece hasta ese nivel.

Antes de eso hay un importante soporte en 5,400.

Goldman tiene un cálculo para la posición de gamma modelada en la calle del SPX... que alcanzó un mínimo en lo que va del año esta mañana...

¿Qué significa esto?

Que se dificultan los alzas "genuinos" (es decir, sin catalizadores) del mercado. Catalizadores no faltan en las próximas sesiones, superar los 5500 provocaría aquí un gran cambio de sentimiento.

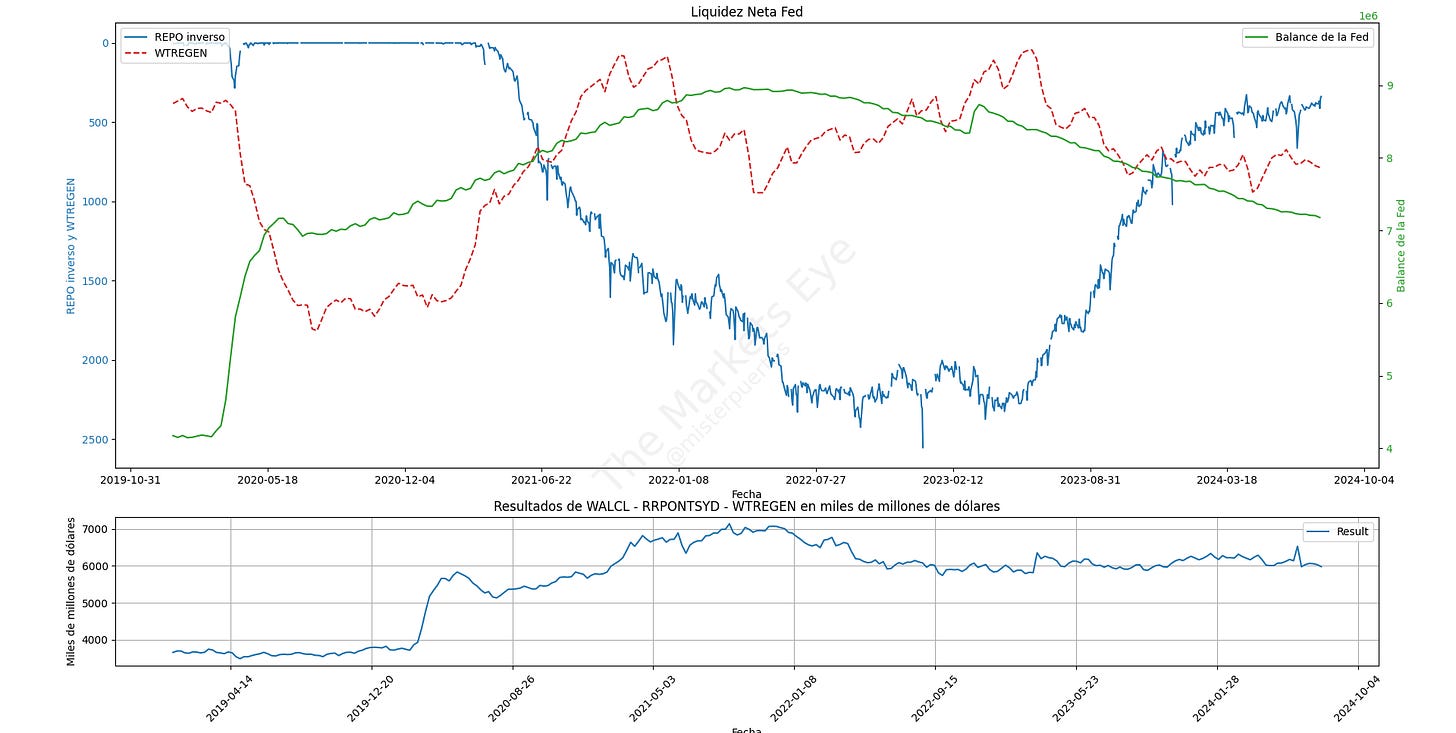

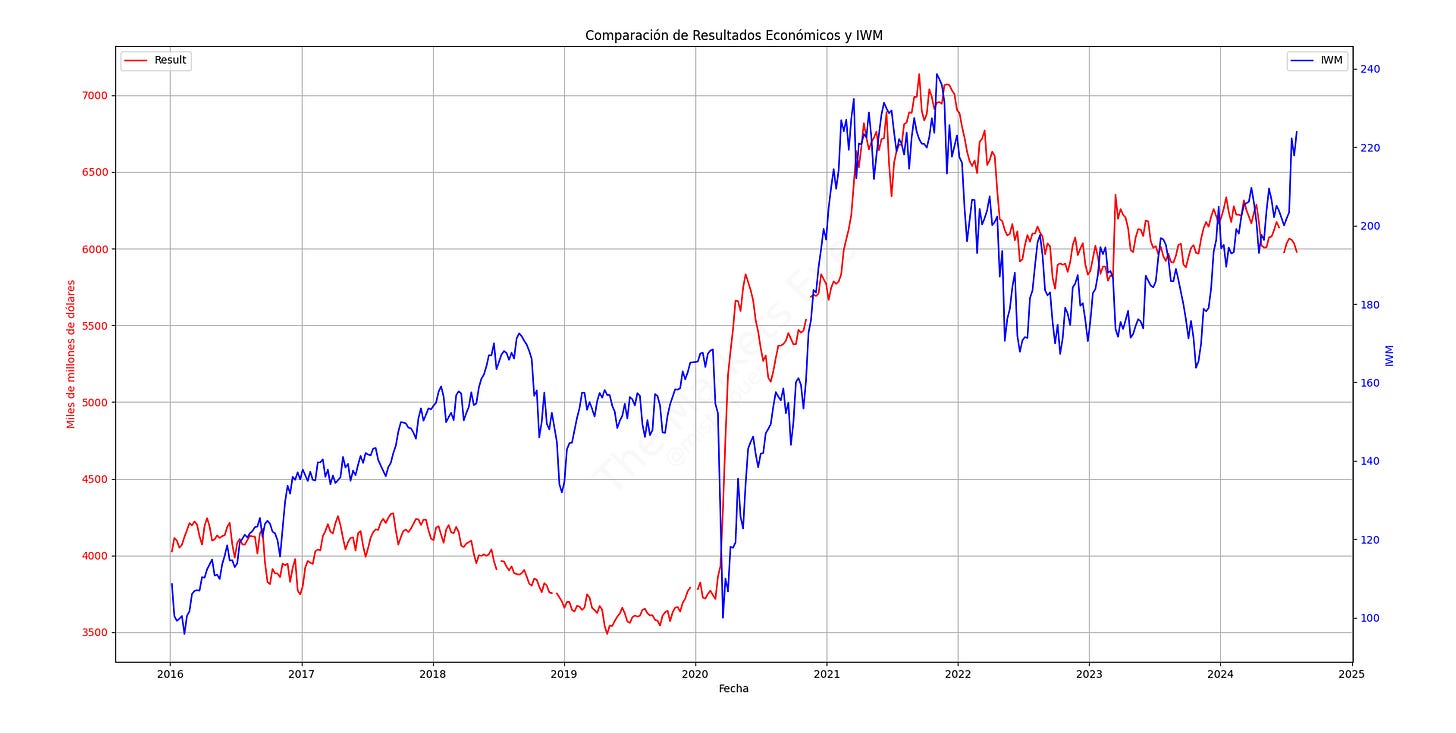

Liquidez y ventas de los CTA

La liquidez neta de la Fed que desde marzo de 2023 impulsaba las bolsas sobre todo debido al drenaje REPO inverso, ya no está:

Observandose una gran diferencia con el S&P500, y más aun con el IWM, que estaban correlacionados:

Después del miércoles pasado, 24 de julio, donde se activó el primer umbral de venta de los CTA y se llevaron a cabo ventas de 30.000 millones de dólares, los umbrales de impulso a corto plazo de los CTA se volvieron negativos por primera vez desde abril.

Los modelos de Goldman para los CTA ahora pronostican:

Mercado plano: $23 mil millones por vender ($9 mil millones SPX por vender)

Mercado en alza: $11 mil millones por vender ($5 mil millones SPX por vender)

Mercado a la baja: $51 mil millones por vender ($13 mil millones SPX por vender)

Si la acción de precios negativa permanece o se extiende, como ven… Podrían surgir ventas MUY significativas.

Los siguientes niveles, que no se han activado de milagro, son 5232 y 4818.

Desaceleración económica

Con la inflación claramente estabilizada… El enfoque de la Fed y los seguidores de sus movimientos, cambio hacia la economía y ese otro mandato de empleo ajustado.

Ya se venían dando serios avisos durante el último año, sobre que el dinamismo del mercado laborar estaba cayendo… La gran pregunta era si se trataba de una normalización después de los excesos de pandemia o de un enfriamiento grave.

Los efectos de unos tipos en el 5.5% se amortiguaban bien debido a la liquidez incremental, estimulos fiscales, ayudas del Tesoro (QE en cubierta)… El problema, es que esto tiene un final… Y más de un año con los tipos en una situación tan restrictiva, acaban haciendo daño.

Recientes datos avisaban… ISM Manufactuero y Servicios del mes pasado, peticiones semanales de subsidio… Hasta que llegó el ISM Manufacturero de ayer y el dato de empleo de hoy… (Tome asiento que el lunes se conocerá el ISM Servicios)

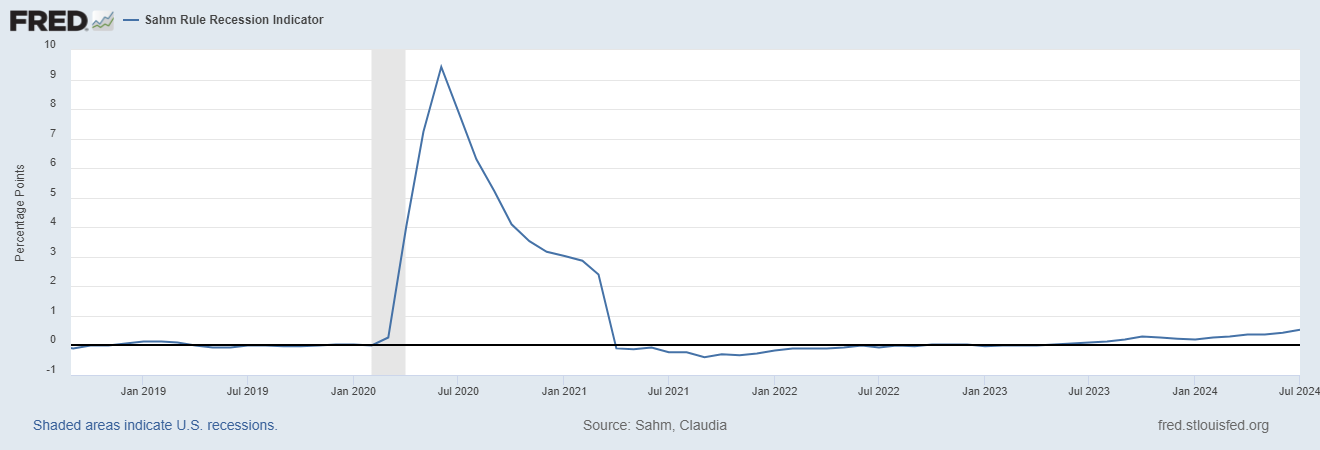

Analizando los datos de empleo, fueron MUY DÉBILES, pero debo decir que nada nuevo, la tendencia lleva siendo así meses… Quizás lo más relevante sea la activación (o no) de la Regla Sahm, que gusta mucho a los economistas.

Pero lo más importante fue la reacción del mercado, descontando que la Fed vuelve a ir tarde.

Analicemos los detalles del empleo:

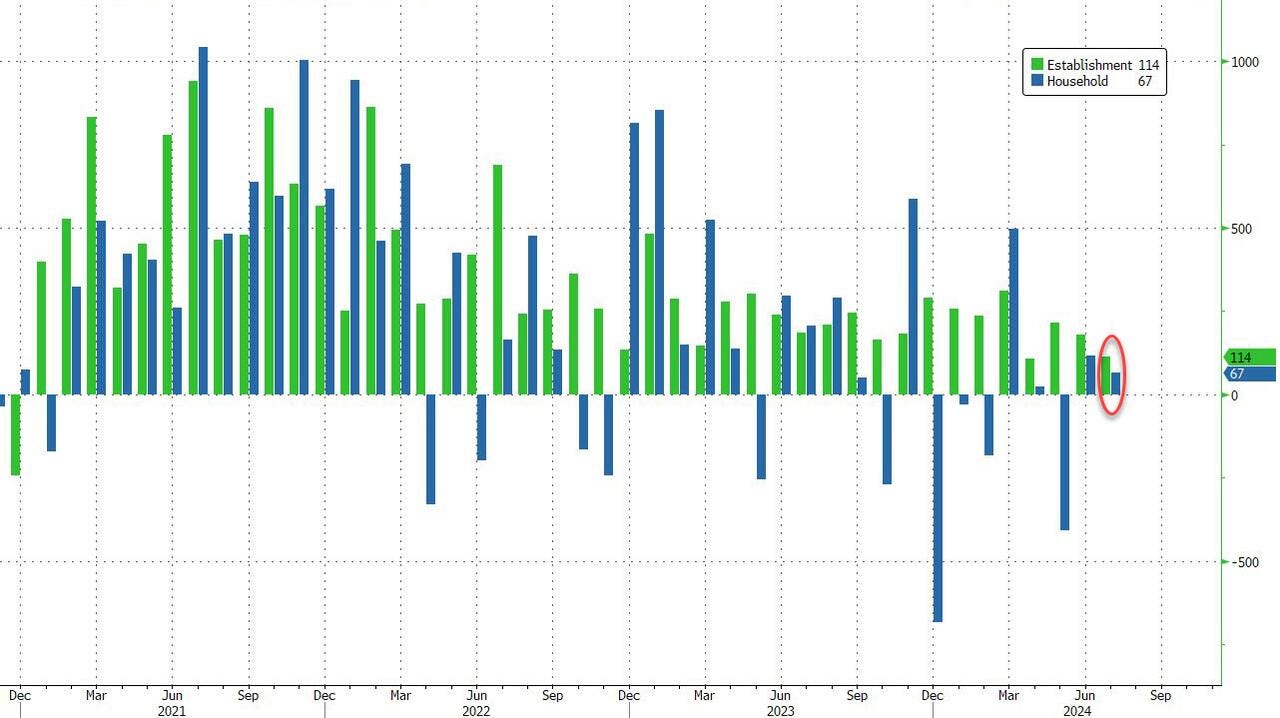

Encuesta de Estableciemientos

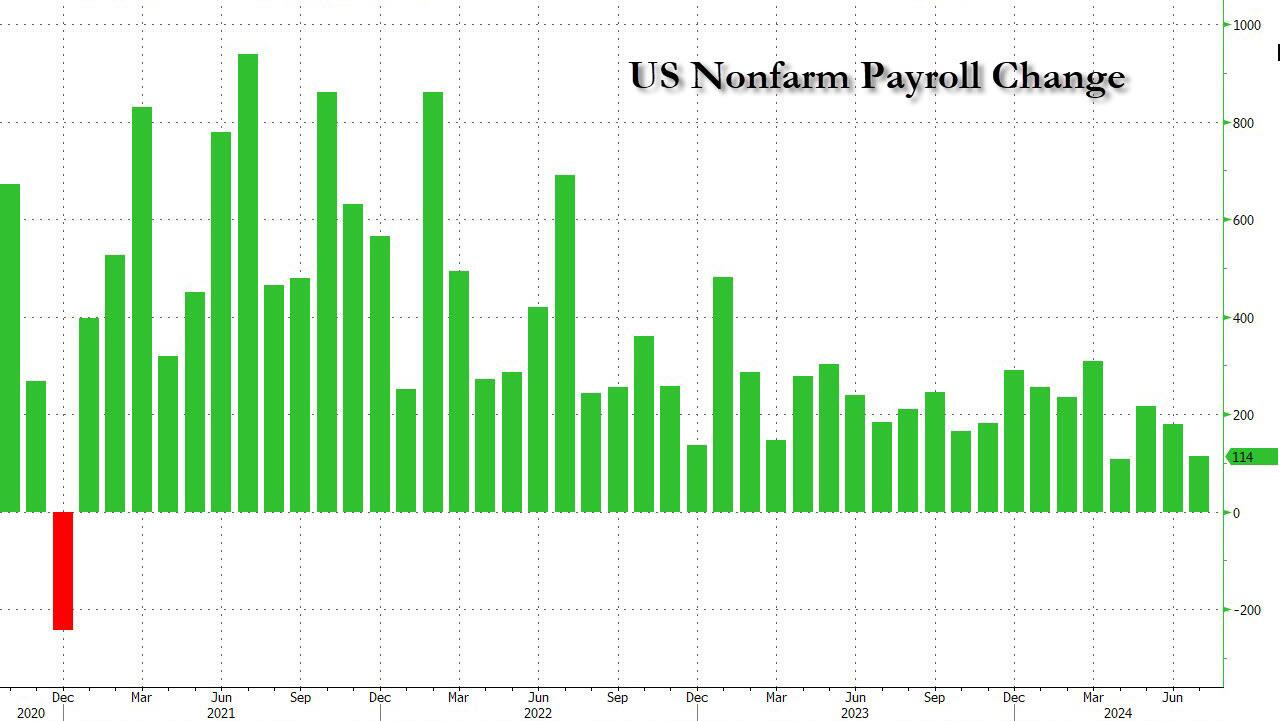

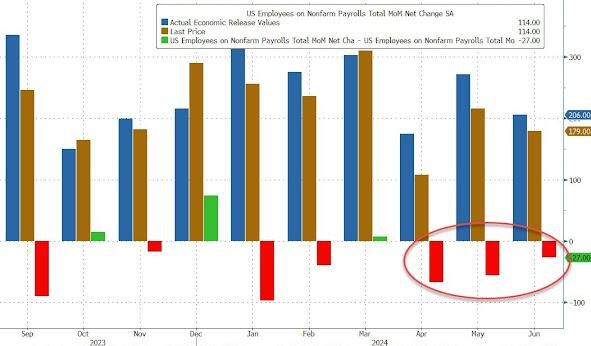

La economía de los Estados Unidos agregó 114,000 empleos en julio de 2024, muy por debajo de las previsiones de 175,000. Es el dato más bajo desde abril (tras revisar).

Como suele ser habitual, las revisiones SIEMPRE son a la baja... Mayo revisado a la baja en 2.000, de +218.000 a +216.000, y junio se revisó a la baja en 27.000, de +206.000 a +179.000.

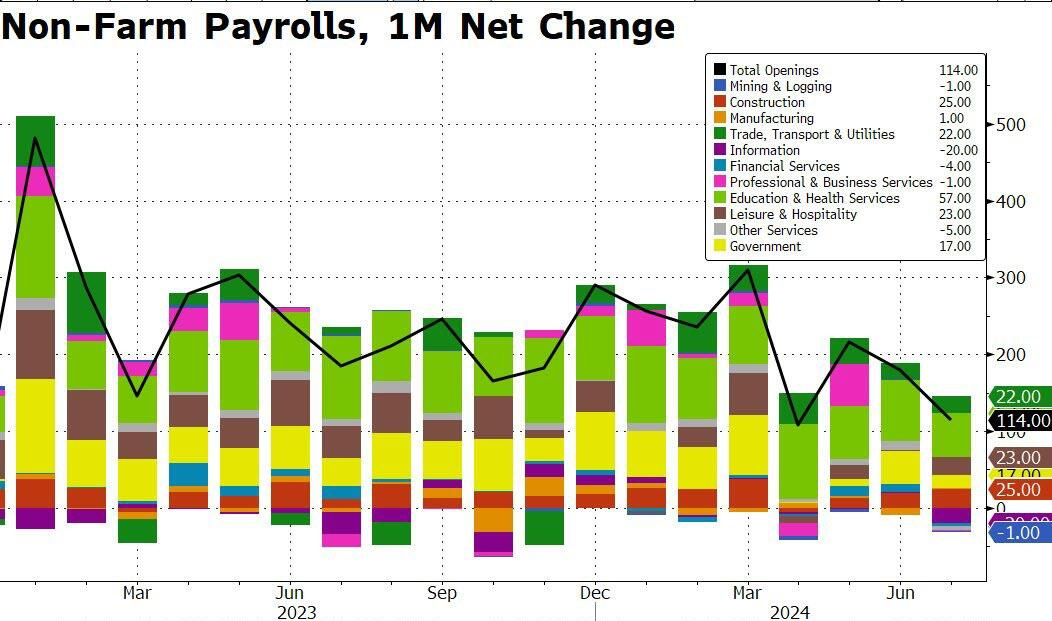

Por segmentos:

Salud agregó 55.000 puestos de trabajo en julio, cifra similar al aumento mensual promedio de 63.000 de los 12 meses anteriores

El empleo en la construcción en julio (+25.000), en línea con el aumento mensual promedio de los 12 meses anteriores (+19.000)

Transporte y almacenamiento (+14.000), con aumentos de puestos de trabajo en los servicios de mensajería (+11.000) y almacenamiento y depósito (+11.000).

El empleo en asistencia social continuó su tendencia ascendente en julio (+9.000), pero a un ritmo más lento que el aumento mensual promedio durante los 12 meses anteriores (+23.000).

El empleo en el sector de la información disminuyó en 20.000 en julio, pero ha cambiado poco a lo largo del año.

El empleo público se mantuvo prácticamente sin cambios en julio (+17.000). El crecimiento del empleo en el gobierno se ha desacelerado en los últimos meses, tras mayores aumentos de empleo en 2023 y el primer trimestre de 2024.

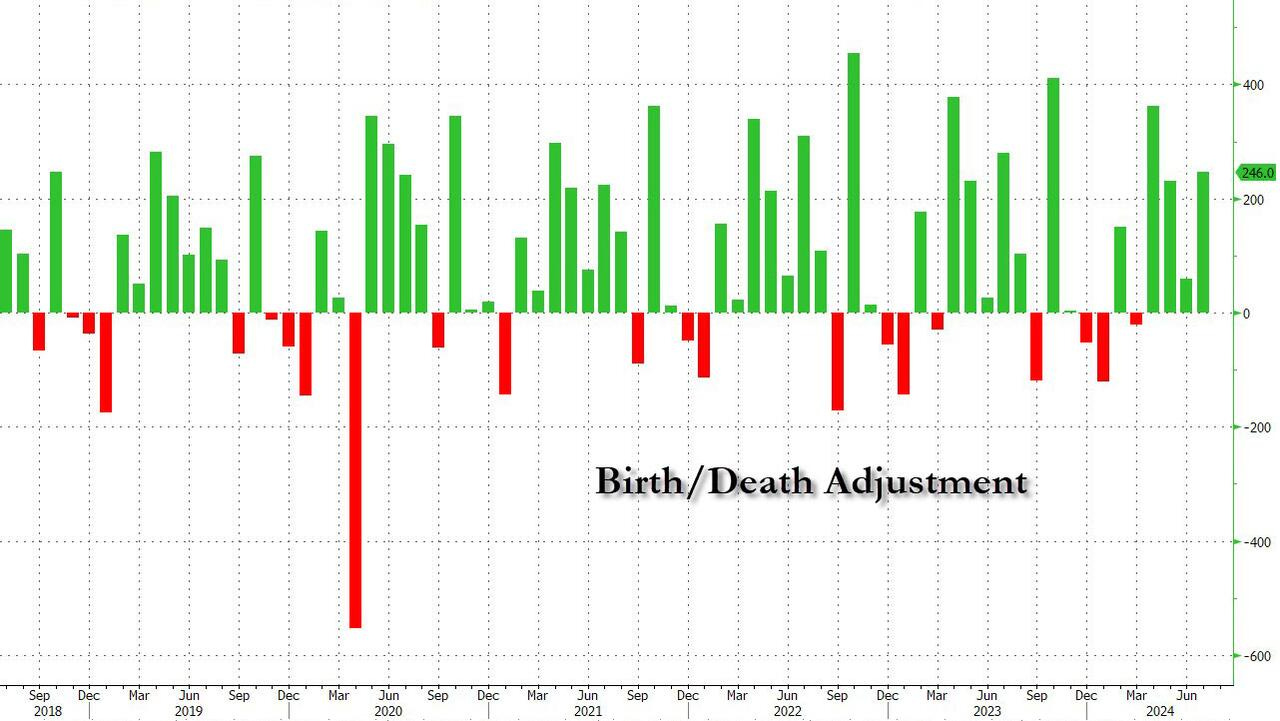

Un último comentario de esta encuesta... El modelo nacimientos-muertes, que es una estimación sobre los empleos que generan las nuevas empresas y las que cierran, sumó 246.000, es decir, que si no fuera por este modelo, el dato sería negativo...

Fijense lo que dicen algunos analistas de Bloomberg:

“Además, dado que el modelo de nacimientos y muertes de la Oficina de Estadísticas Laborales sigue sobrestimando el empleo a partir de la creación neta de nuevas empresas, creemos que el ritmo subyacente de crecimiento mensual del empleo probablemente sea inferior a 100.000, por debajo del ritmo consistente con una tasa de desempleo estable. Esperamos que la tasa de desempleo siga aumentando y llegue al 4,5% a finales de año. No solo es probable un recorte de la tasa en septiembre, sino que ahora se está considerando incluso un recorte de 50 puntos básicos”.

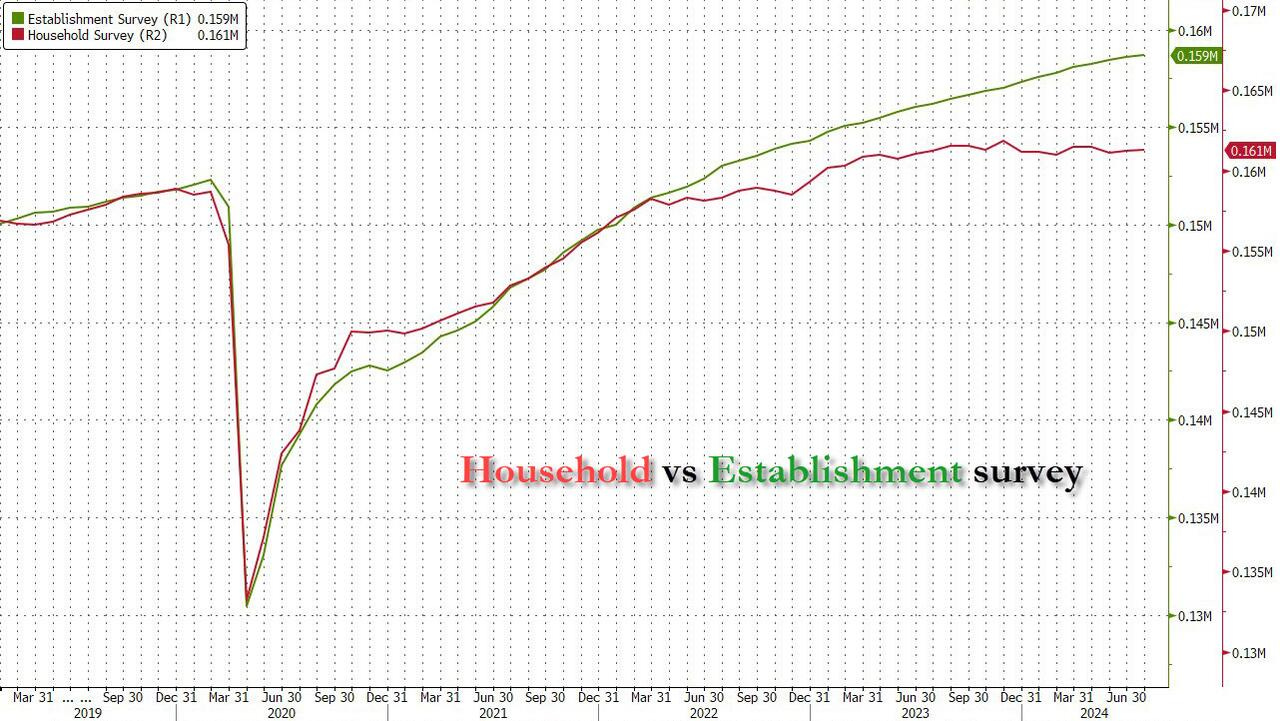

Encuesta de Hogares

A diferencia de los meses anteriores, cuando las encuestas de hogares y establecimientos iban en dirección contraria, esta vez al menos los dos números tuvieron el mismo signo...

El número de personas empleadas (según la encuesta de hogares) aumentó la mitad del número de nóminas, +67.000.

Lo que sigue aumentando la gran brecha entre estas dos encuestas a niveles récord.

¿A que se debe esta diferencia?

Principalmente a que toda la ganancia de empleo es a tiempo parcial… En lso datos de hoy se observa claramente… Extracto copiado y pegado del BLS:

“El número de personas que trabajan a tiempo parcial por razones económicas aumentó en 346.000 en julio, hasta los 4,6 millones. Estas personas, que hubieran preferido trabajar a tiempo completo, trabajaban a tiempo parcial porque se les había reducido el horario o no podían encontrar un trabajo a tiempo completo.”

Matemáticas básicas… Si se ganan 346.000 empleos parciales en julio y la encuesta de hogares simplemente suma 67.000 ¿Significa que el resto es perdida de empleos a tiempo completo? SI

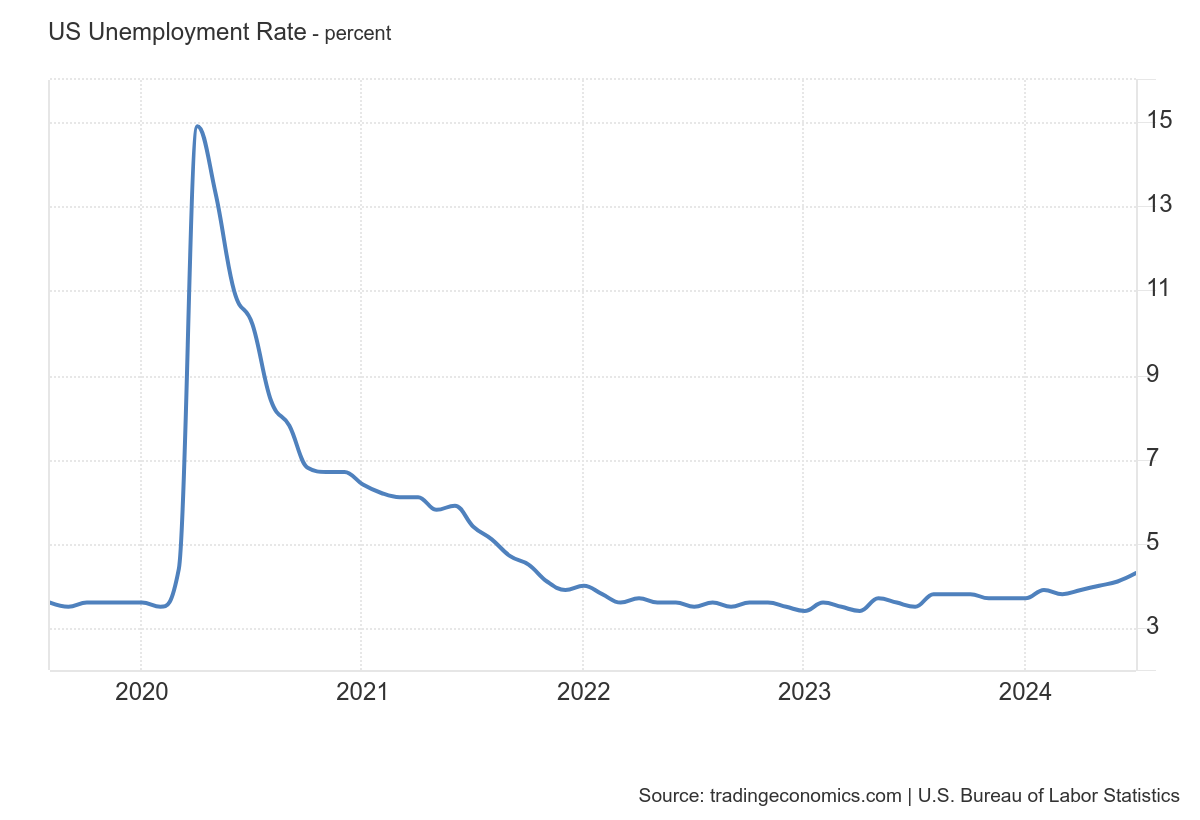

En definitva, el caso es que este dato, hizo saltar la tasa de desempleo hasta el 4.25% (redondeada al 4.3%), frente a las estimaciones de 4.1%.

¡La tasa más elevada desde ocrubre de 2021!

Un apunte aquí, es que esta tasa de desempleo, se vio impulsada por los efectos del huracán Beryl, que provocó que los despidos temporales aumentaran en 249.000 personas, lo que sumo un 0.2% (redondeado) a la tasa de desempleo.

Su impacto debería revertirse en los próximos meses.

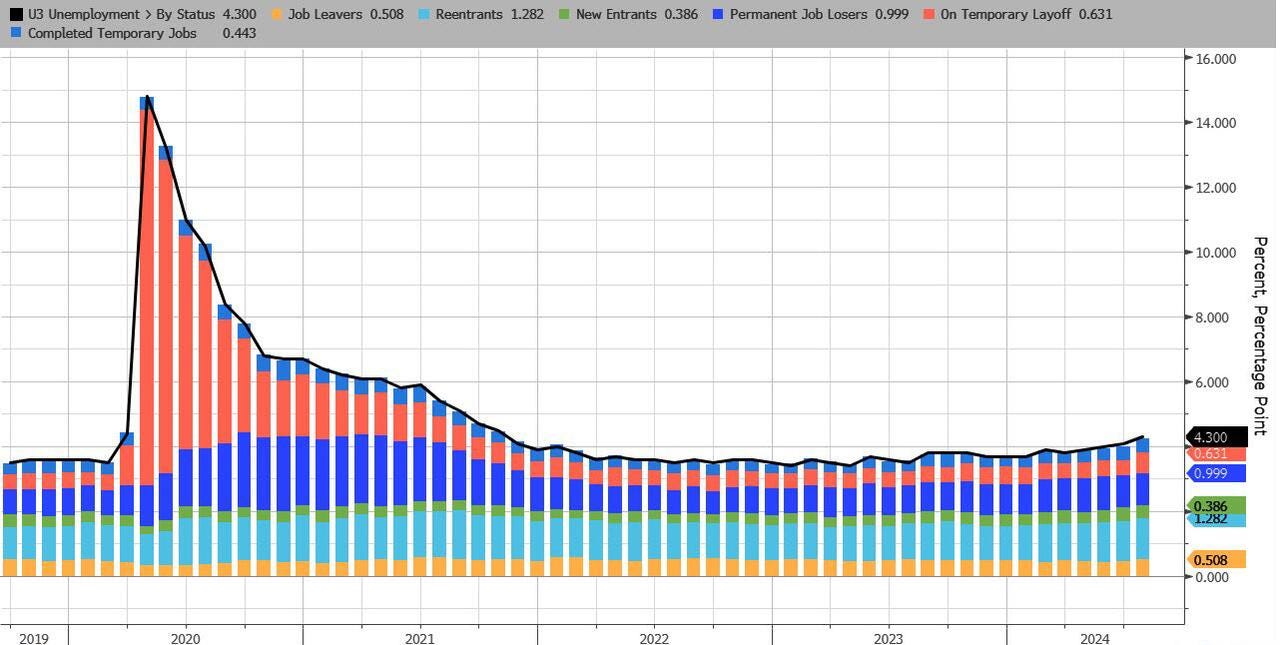

Como bien indican todos los medios y analistas, se ha activado la Regla Sahm, que no es una regla económica, si no más bien estadística y generalmente ha ido asociado a recesiones, pero lo que indica es una aceleración del empleo. Su medición es sencilla: E

l promedio de los 3 últimas tasas debe superar 0.5% el menor de los últimos 12 de datos. La cuestión es que si redondeamos a un décima, se cumple, si redondeamos a 2, no.

(3.96+4.05+4.25)/3=4.087% se debería de tener una cifra más baja de 3.587% en los últimos 12 datos, al salir de la ecuación julio de 2023, la cifra más baja posterior está redondeada a 3.7%, por lo que debería de ser minimo 3.65%.

Pero vamos es indiferente, la direción es clara, y no positiva.

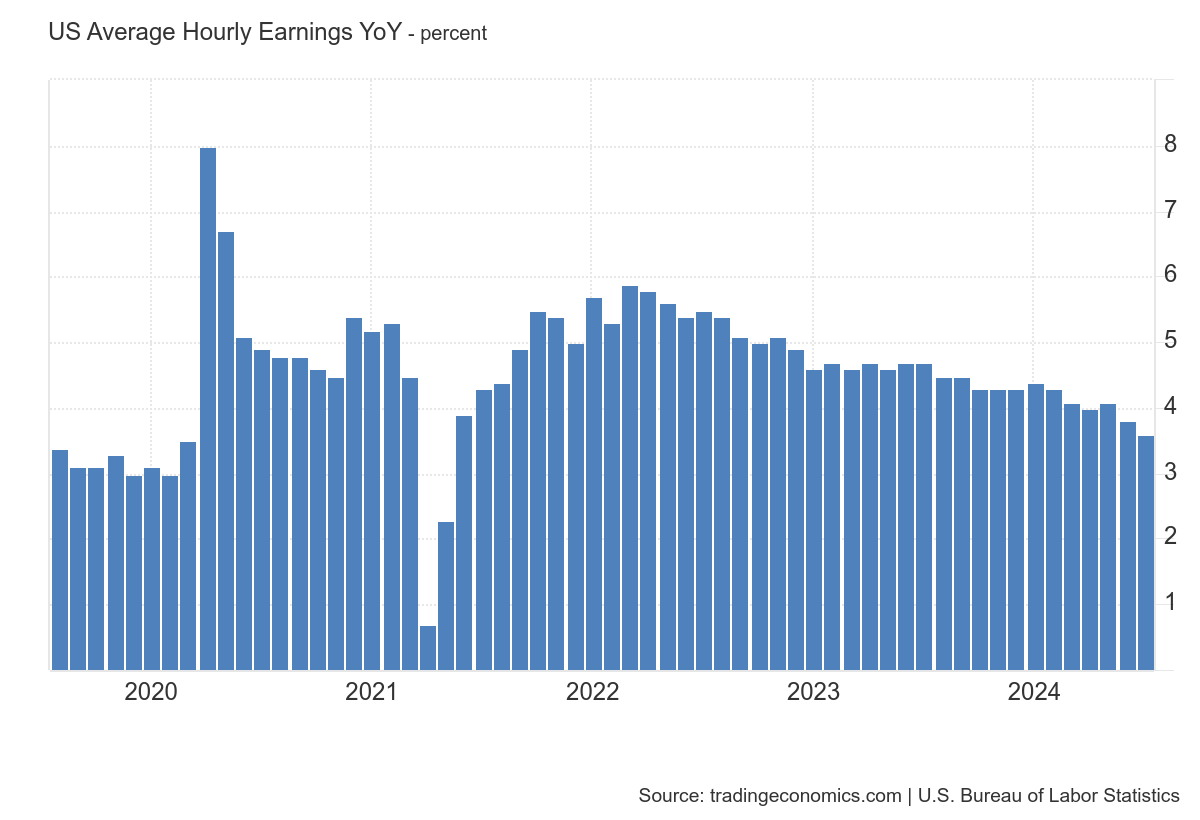

Como era de esperar, los salarios también se enfriaron más de lo esperado , y en julio el aumento mensual de los ingresos medios por hora fue de apenas un 0,2%, por debajo del 0,3% esperado y del 0,3% del mes pasado. En términos anuales, la tasa de crecimiento del 3,6% también estuvo por debajo de las expectativas del 3,7% y cayó desde un 3,8% revisado a la baja.

Efectos de riesgo con el Carry-Trade

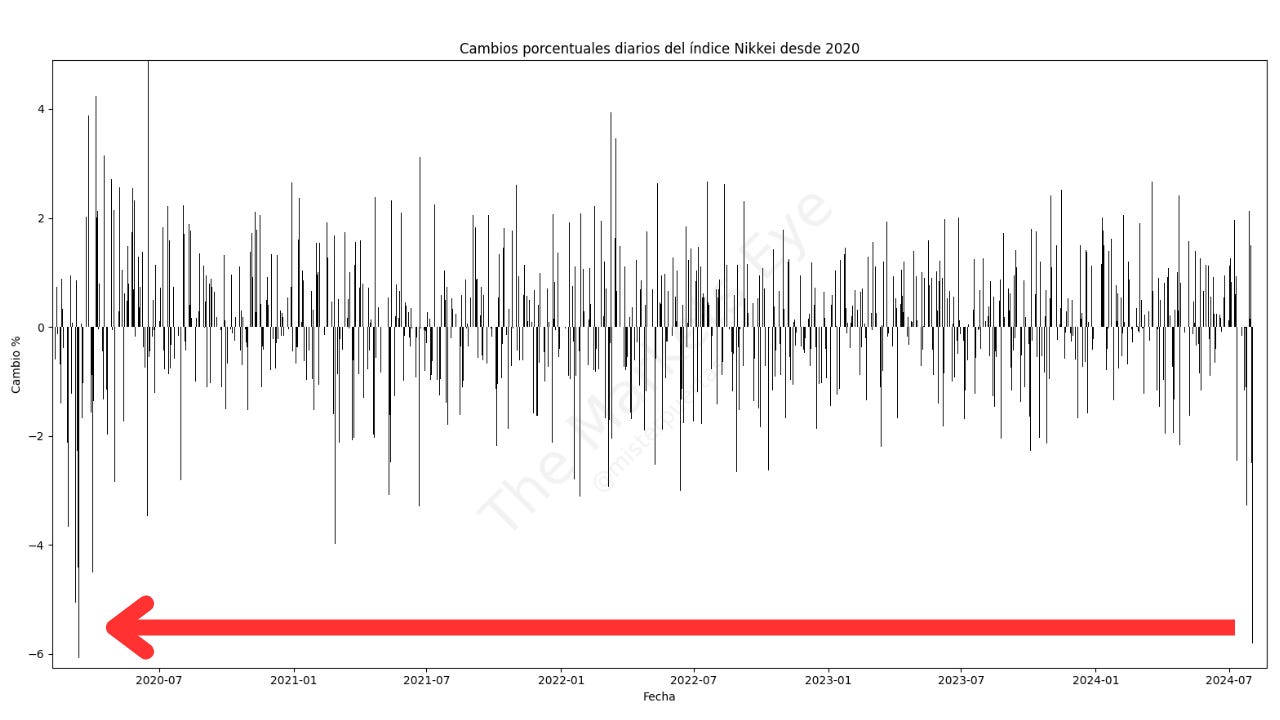

El Nikkei japonés ha perdido en el día de hoy un 5.81%, registrando así, su mayor caída desde la pandemia.

El índice Topix de Japón se hundió un 6,1%, su mayor caída desde 2016, completando una caída de 2 días del 9,2% (el mayor descenso de 2 días desde el tsunami de 2011).

El increible alza de los mercados bursátiles chinos, que llevó al Nikkei a alcanzar nuevos máximos después de 34 años estaba siendo impulsado por las bajas tasas de Japón.

Esto ha cambiado, el BoJ ha adoptado una postura más agresiva subiendo los tipos y reducciendo la compra de bonos... Lo que se está llevando por delante el "Carry Trade" del yen japonés.

Ante unas políticas monetarias más restrictivas en occidente, los fondos, se financiaban a tipos minimos en yenes, con el objetivo de rentabilizarlo en dólares.

Cualquier problema en la dinámica del carry trade yen-USD que conlleve reducción de este diferencial (Japón sube tipos y EEUU se dispone a bajarlos) implicará que estos fondos tendrán que cerrar sus operaciones de riesgo, lo que significa que tendrán que vender los activos de ‘carry’, para tratar de cubrirse.

La liquidación de posiciones, por lo tanto, conducirá a un efecto de segundo orden en todos los mercados... La mayoría de los fondos de cobertura estadounidenses toman dinero prestado en Japón y compran acciones tecnológicas estadounidenses.

Resultados empresariales

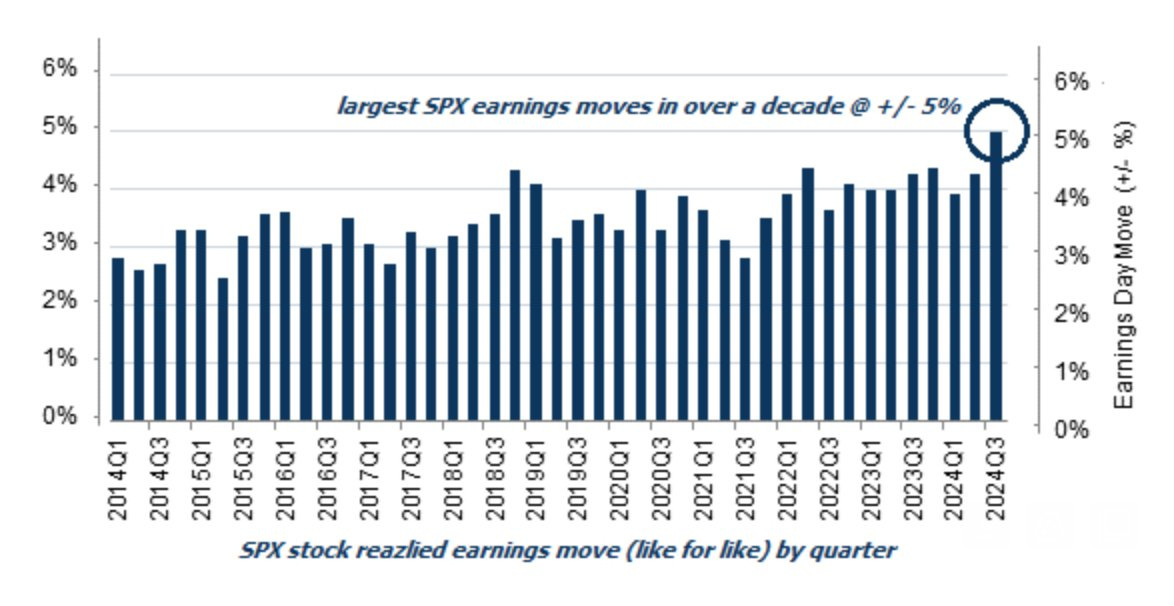

Por último, pero no menos importante… Son los resultados empresariales, que han presentado una volatilidad altisima:

El valor medio del SPX se ha movido un +/- 5% en las ganancias. La temporada de resultados más volátil desde la crisis financiera.

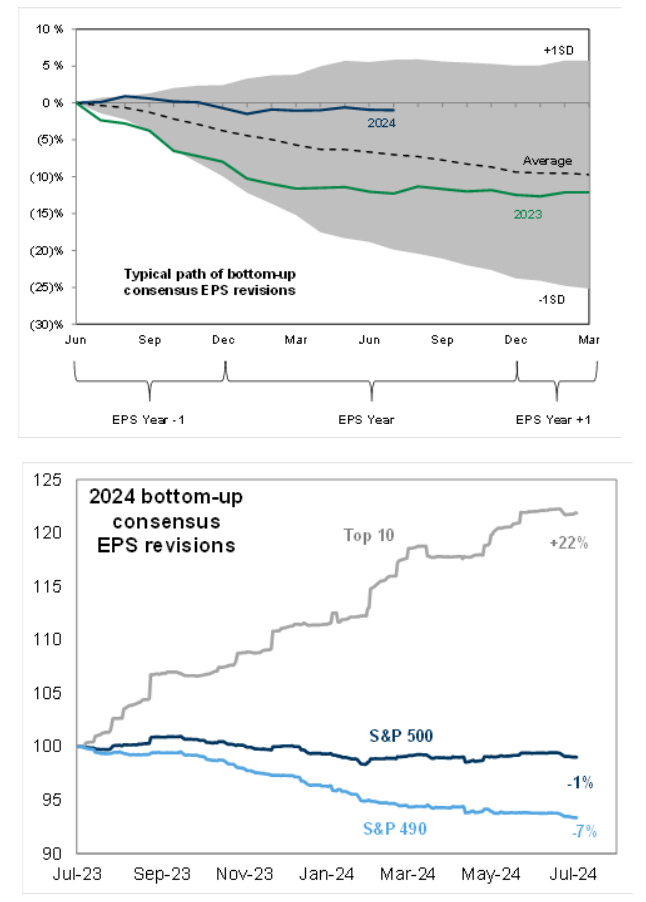

A los que se llegaba con unas revisiones de estimaciones tremendamente revisadas al alza en los últimos meses:

a elevado para las mejores y más altas compañías de calidad.

Un posicionamiento elevadisimo:

La barra ha sido elevada para los 10 pesos principales del índice, lo que ha impulsado la mayor parte del rendimiento del S&P 500 en lo que va del año. La posición sistemática está elevada. Un aumento en la volatilidad y fallos en los pesos de capitalización de mercado altamente poseídos pueden obligar a los vendedores no fundamentales a reducir el riesgo.

Lo que no suele ser muy amigo de sorpresas positivas… A menos que los resultados sean ESPECTACULARES…

Unas estimaciones, un posicionamiento y una valoración elevados, son el peor amigo de unos resultados empresariales:

Efectos en el mercado

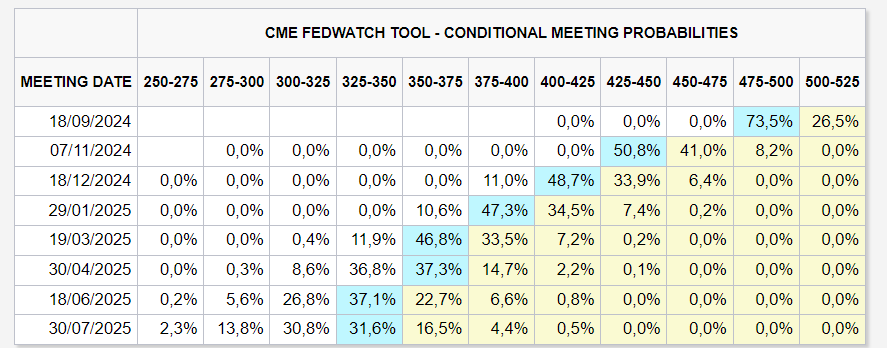

Tras estos débiles datos, los mercados descuentan con fuerza que la Fed está detrás de la curva... Las probabilidades de una bajada de 50pb en septiembre... son ahora del 75%.

Se están descontando 100pb de bajadas para el año 2024:

Increible lo rápido que cambia la narrativa…

Los rendimientos se desplomaron, totalmente, tanto el tramo corto como largo. Especialmente el corto, con el rendimiento a 2 años por debajo del 4%, en minimos de mayo de 2023.

Aunque el largo plazo, no tan influido por los movimientos de tipos, también acompañó… Situando al TLT (ETF de Bonos del Tesoro a largo plazo) en máximos desde febrero:

La reacción de las bolsas fue mala en general, se salvan defensivos y Real Estate. Especialmente afectado el Russell 2000 que ha perdido en 2 sesiones un 8%, prácticamente todo lo que llevaba acumulado en el año.

El índice VIX, índice del miedo, llego a alcanzar el nivel de pánico:

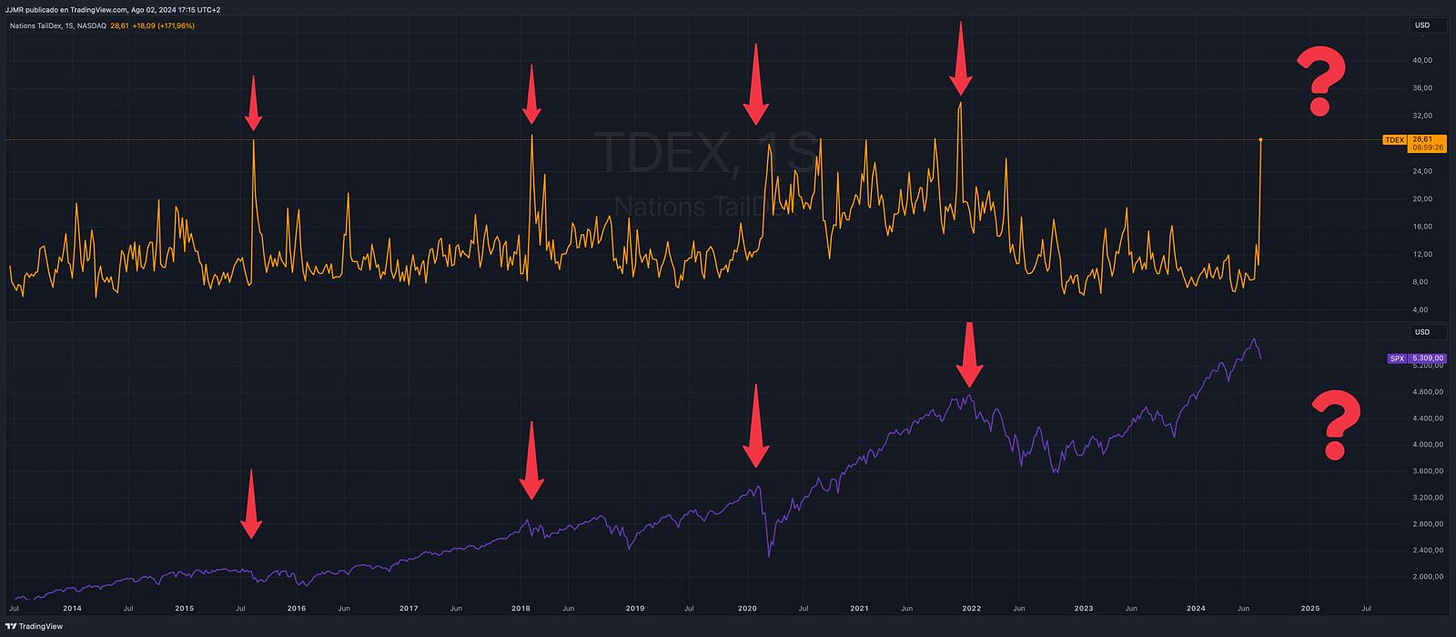

Y otros indicadores más cuantitativos, como el TDEX, un índice que mide la demanda de protección contra eventos de cola en los mercados financieros, se dispararon…

Los eventos de cola son eventos extremos y raros que tienen un impacto significativo en los mercados, como crisis financieras o grandes movimientos del mercado.

La protección de riesgo de cola se refiere a las estrategias de inversión que buscan proteger contra estos eventos extremos, típicamente mediante el uso de opciones y otros derivados.

Cuando el TDEX está en máximos, como en tu ejemplo, indica que hay una alta demanda de protección contra eventos de cola. Esto sugiere que los inversores están preocupados por la posibilidad de eventos de mercado extremos y están tomando medidas para proteger sus carteras.

Una subida significativa en el TDEX, como un aumento del 94,33% en un día, sugiere un cambio rápido en la percepción del riesgo por parte de los inversores.

El oro, muy fortalecido, llegó a alcanzar máximos históricos,

mientras que el dólar, cae un 1%. Ayer se mantuvo con fuerza y parecía que podría mantenerse firme como divisa refugio, pero hoy no ha aguantado el tipo ante tanta señal evidente de debilidad económica.

Plan de acción

La pregunta es… ¿Se está rompiendo algo?

A priori, en este momento, diría que no… Hay muchos factores en contra, pero no hay nada que pueda saltar por los aires de verdad.

Hace nada se conoció un dato de crecimiento económico del 2.8% en el segundo trimestre, las bajadas de tipos están ahí.

Lo clave va a ser calibrar muy bien si se puede mantener la desaceleración sin un aterrizaje duro, de eso va a depender el desarrollo de las bolsas:

Rendimiento mediano del S&P 500 después de que la Fed recorta las tasas desde 1957.

Sobre las oportunidades en este momento… Lo mismo que mencionaba en el informe de ayer… ¿Cual es el plan de acción?

Además del dólar… Bonos y oro eran 2 de las 3 grandes oportunidades del mercado. Ambas se deberían de beneficiar de esta situación…

Y la tercera oportunidad eran las pequeñas compañías:

Sinceramente, tengo pocas dudas de que la oportunidad en el Russell 2000 de aquí a un año vista se mantiene.

Pero pienso que en caso de un “aterrizaje duro” de la economía, van a volver al rango lateral que mantenían desde 2022.

El posterior ciclo de bajadas de tipos, beneficiará, pero variará en función de si van delante o no de la curva.

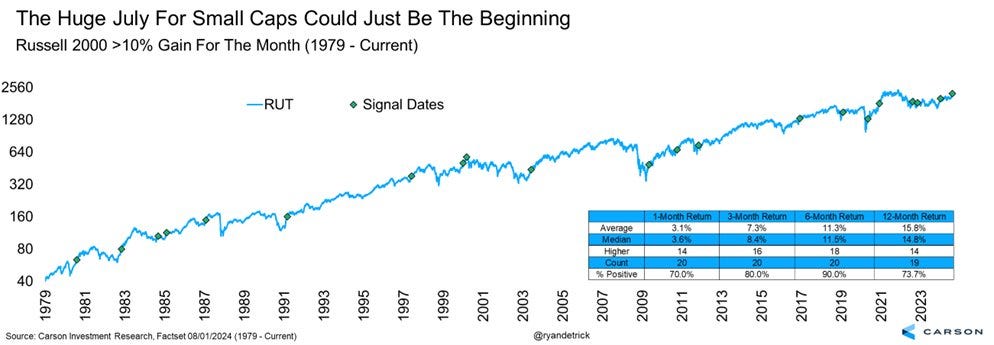

El Russell 2000 subió más de un 10% el mes pasado. Esto solo ha pasado 21 veces en la historia.

Si nos fijamos en las demás ocasiones, el retorno promedio es de un 15,8% anual.

Parece que tengo todos los datos… Pero no, me falta uno, el que vengo mencionado que es el más clave… el ISM Servicios del lunes… Todo se ha adelantado.