Los mercados en un vistazo…

Patrocinador de hoy: BisonTrade

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Bisontrade es el broker online de Miraltabank. Su objetivo es dar un servicio de alta calidad, poniendo el foco en sus clientes. Ofrece:

Más de 8 tipos de activos y 30.000 productos

Seguridad

Tecnología avanzada

Servicio al cliente

Tarifas competitivas y transparentes

Entre las novedades del servicio, figuran la creación de un centro de formación e información que es el corazón de BisonTrade (y del que soy colaborador habitual).

Se pone el foco en crear contenidos y clases verdaderamente útiles para sus clientes y toda la comunidad de traders de España, ya que van a ser recursos gratuitos y en abierto.

En el informe completo de hoy…

En Wall Street…

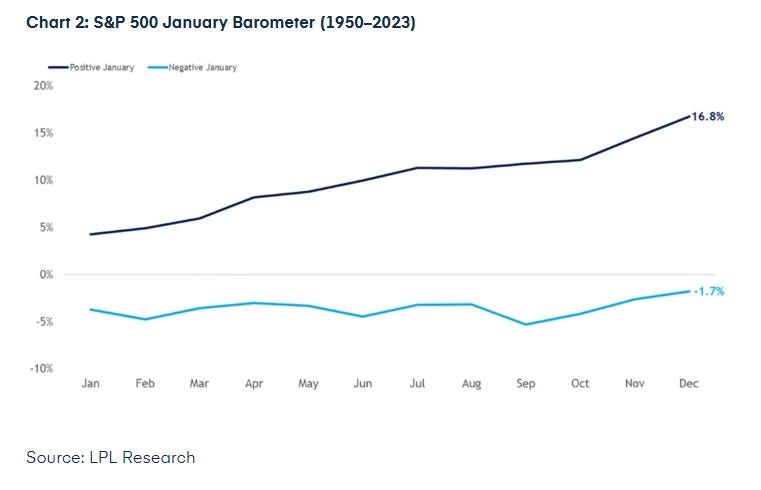

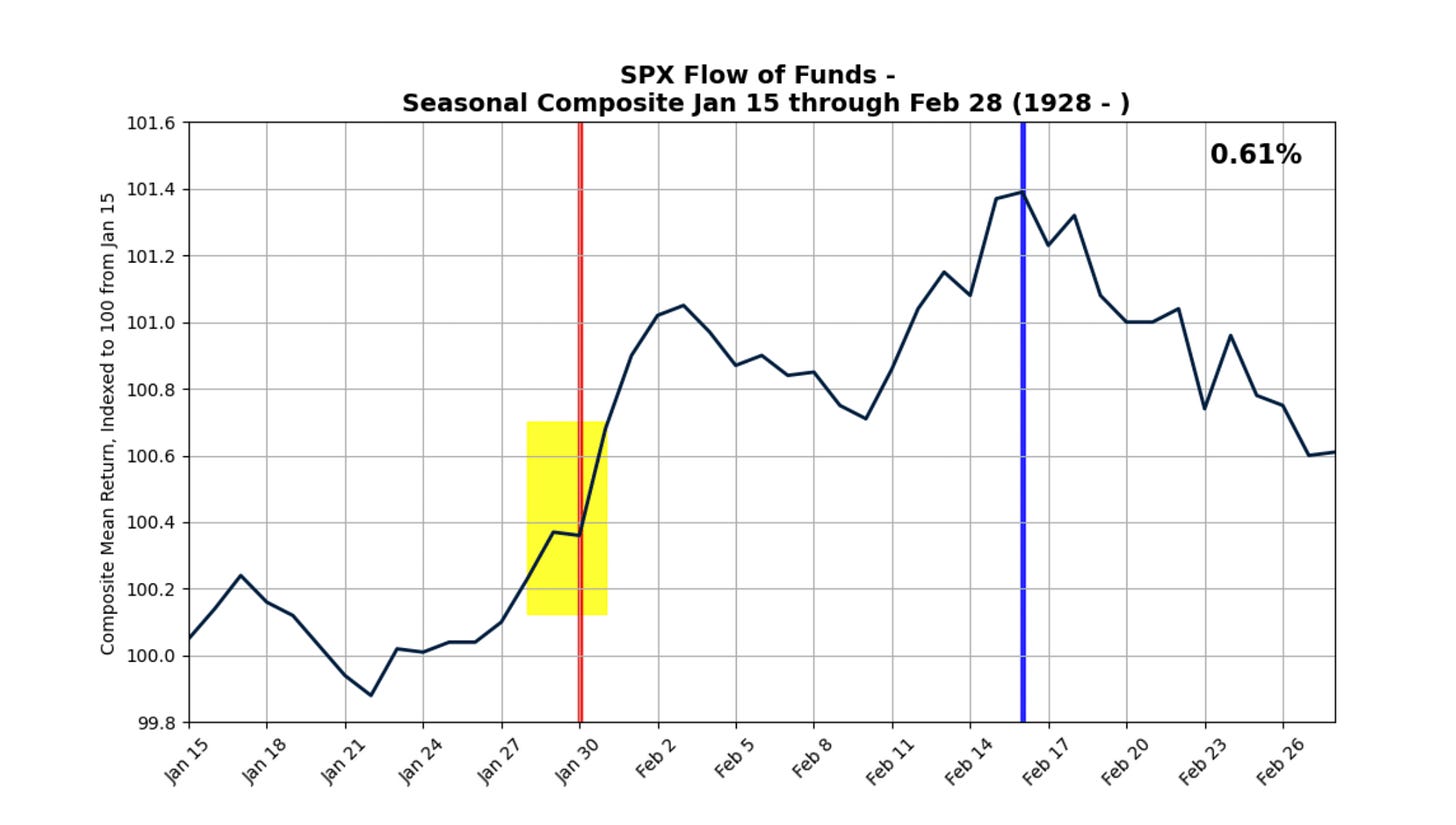

El mes de enero ha cerrado en verde… Significa mucho… Existe una fuerte correlación entre el rendimiento en enero y el rendimiento anual completo:

Desde 1950, si el rendimiento del S&P 500 es positivo en enero, ha seguido con un año positivo el 89% de las veces, con un rendimiento anual promedio del 16,8%.

Desde 1950, si el rendimiento del S&P 500 es negativo en enero, ha seguido con un año positivo el 50% de las veces, pero con un rendimiento anual promedio del -1,7%.

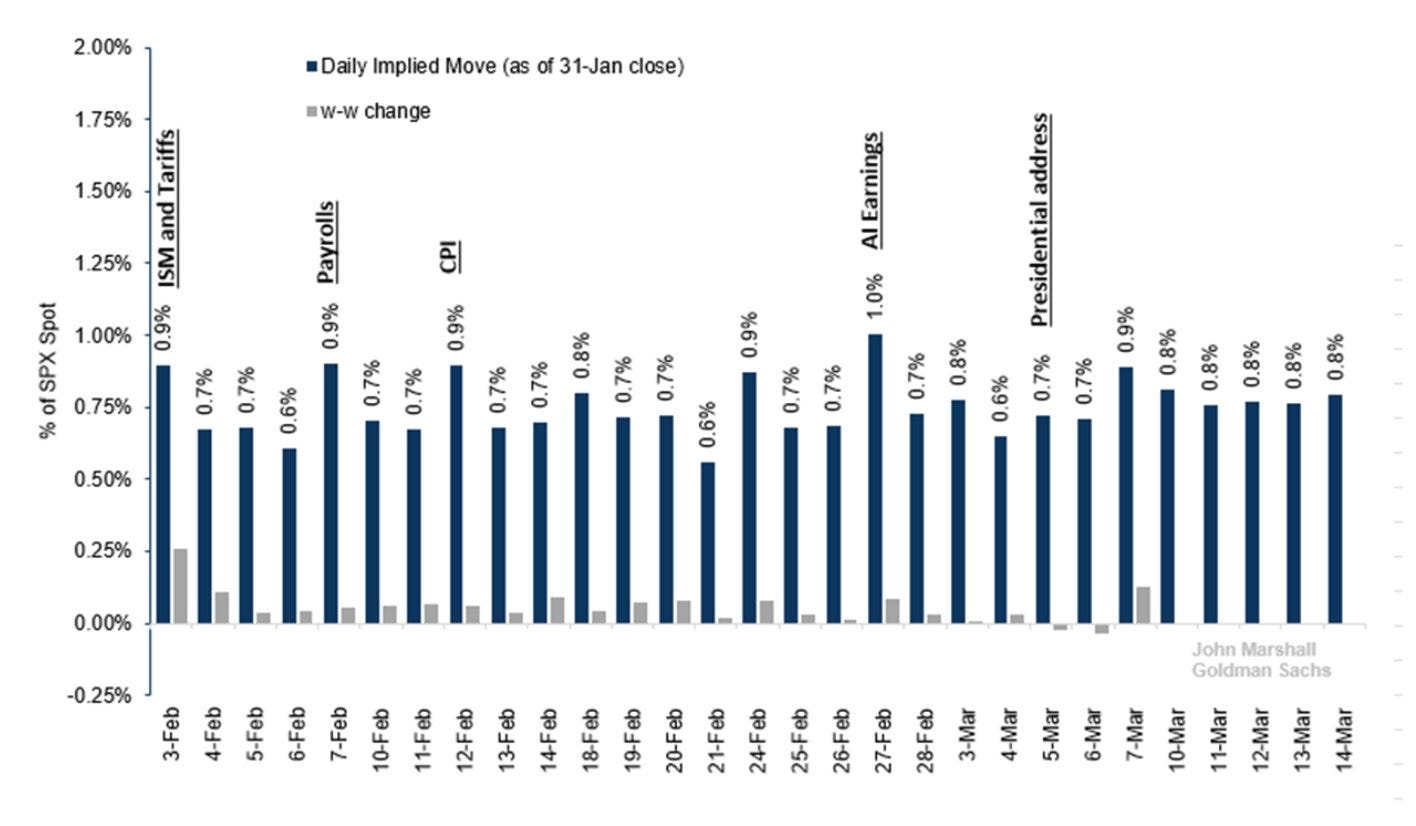

Por delante tenemos una semana movida, para la que el movimiento esperado por el mercado de opciones es algo mayor:

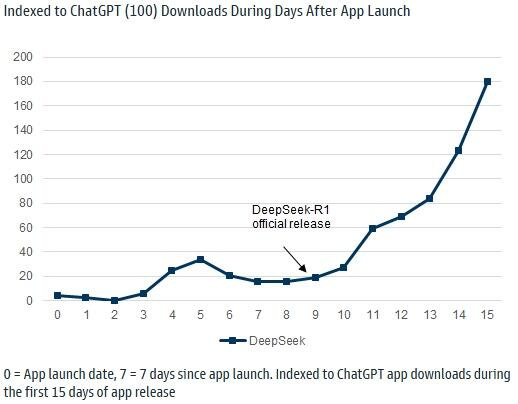

Fue una semana marcada por un factor “sorpresa”, DeepSeek:

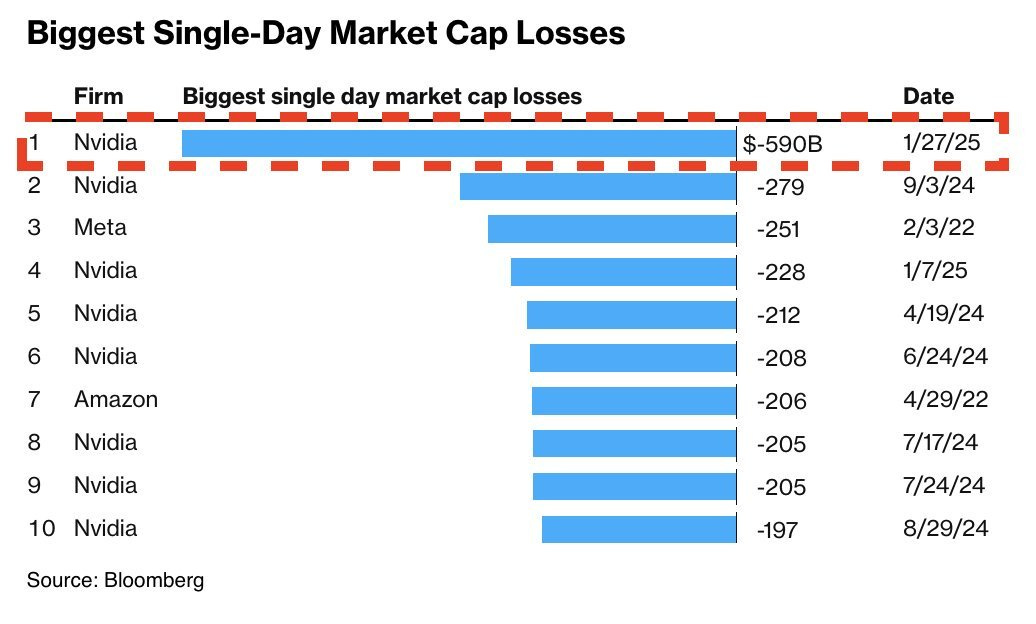

Y la semana dónde Nvidia registró la mayor pérdida de capitalización bursátil de la historia:

Sin embargo… Más allá de esto, no fue una mala semana… La Fed y los resultados importantes fueron positivos, lo que llevó al S&P500 ha tocar casi nuevos máximos históricos:

Según Scott Rubner (Goldman Sachs), hay una fuerte demanda para comprar en las caídas del mercado en este momento, impulsada por los traders minoristas, las corporaciones y los fondos de jubilación. Esto es parte del típico "Efecto Enero", en el que los mercados comienzan el año con fuerza. Sin embargo, se espera que esta tendencia se desacelere a mediados de febrero, y él planea volverse bajista el 16 de febrero.

Mi pregunta es… Viendo las reacciones intradiarias del mercado a los comentarios de Trump sobre los aranceles y sabiendo que la tensión ya está servida (más abajo se explica)… ¿Aguantará el mercado con firmeza hasta mediados de mes?

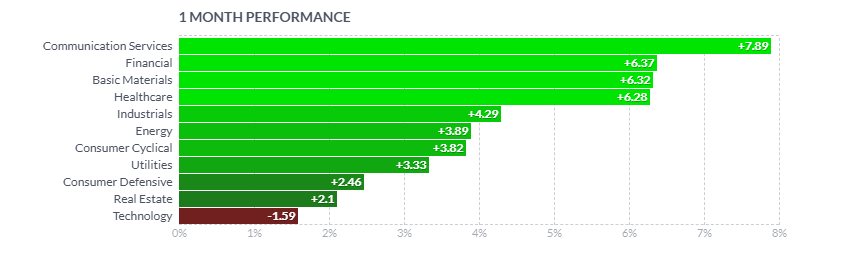

Todas las principales bolsas estadounidenses cerraron en alza en enero, con el Dow a la cabeza (de manera inusual), mientras que el Nasdaq se quedó atrás. Este es el mejor comienzo de año para el Dow desde 2019.

Casi todos los sectores terminaron el mes en verde, con tecnología y bienes de consumo rezagados, mientras que finanzas y salud se dispararon...

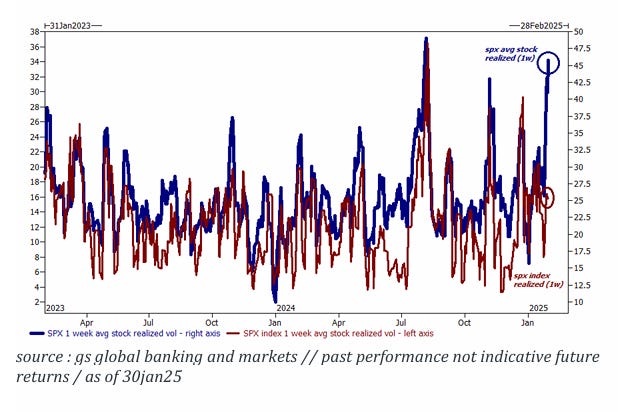

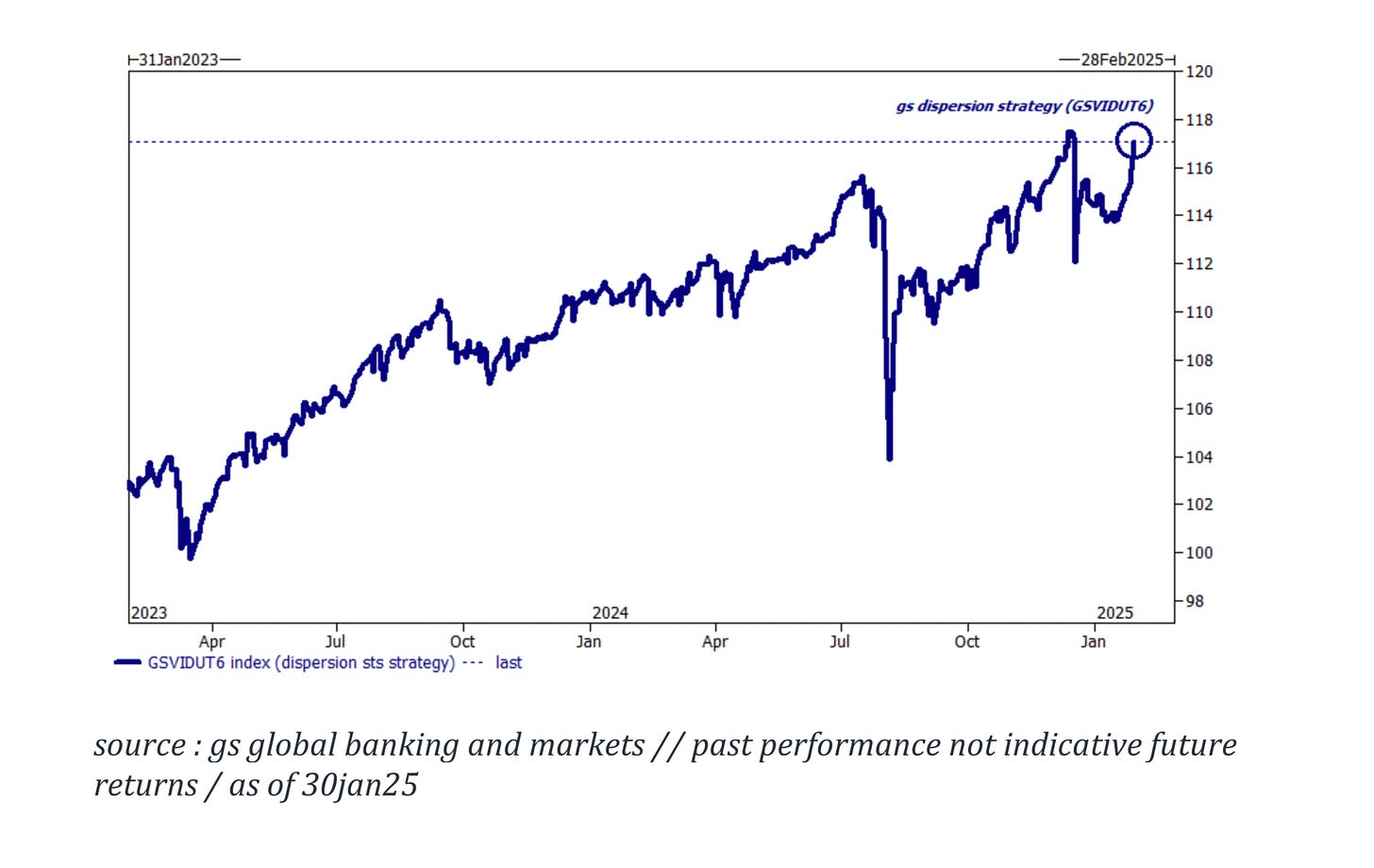

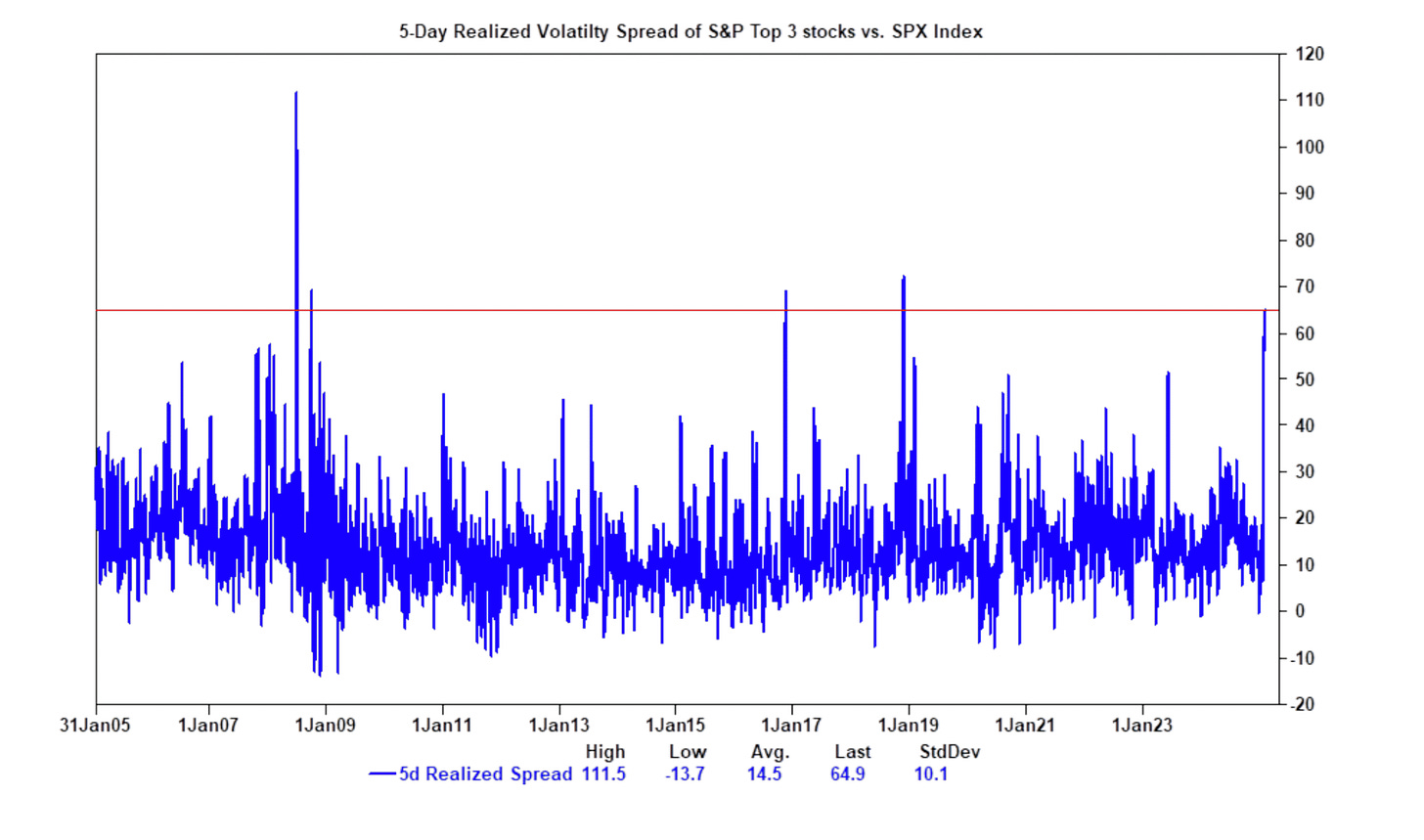

En las últimas 5 sesiones de trading, la volatilidad realizada del índice SPX ha sido de aproximadamente 15 (equivalente a un movimiento diario del 0,9%).

En el mismo período, la volatilidad realizada promedio de una acción del SPX ha sido de aproximadamente 45 (equivalente a un movimiento diario del 2,8%).

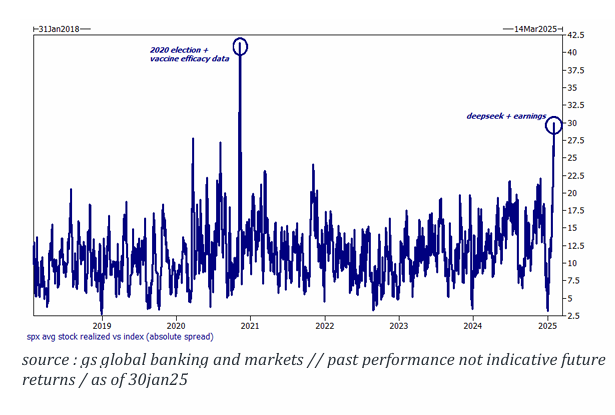

Este spread de 30 puntos en la volatilidad es el más alto desde noviembre de 2020 (elecciones + datos de eficacia de la vacuna) y está en el top 10 de los últimos 25 años (incluyendo la crisis financiera de 2008, COVID, etc.).

Dicho de otro modo, esta ha sido una de las semanas de mayor dispersión de las últimas dos décadas y media, lo que favorece a los stock pickers y cazadores de alfa.

Además, ocurrió algo poco común: las acciones más grandes fueron mucho más volátiles que el índice en su conjunto, alcanzando algunos de los niveles más extremos registrados.

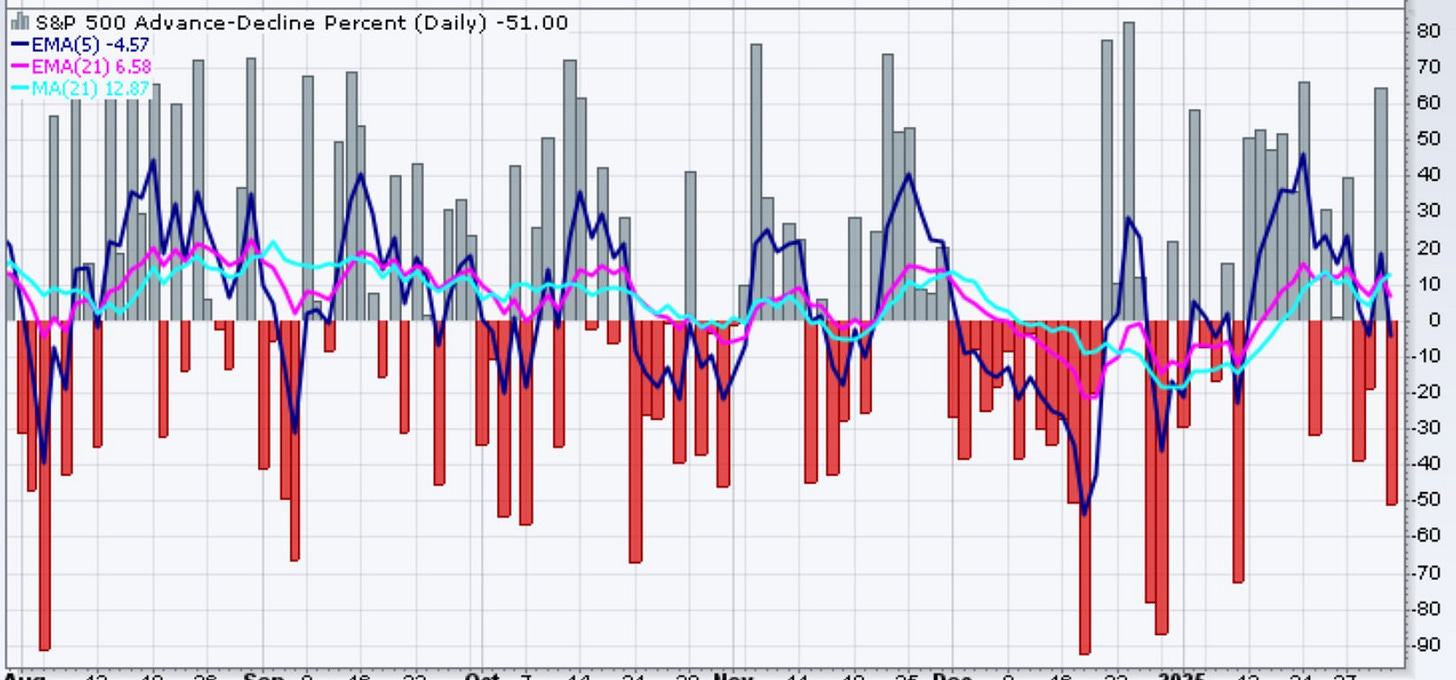

Y desde el martes 21 se observa que esa buena amplitud ha sido más “inestable”, algo que no es ni bueno ni malo, es como bien significa la palabra: “inestable”, con un muy mal dato el viernes:

Javier Sanz

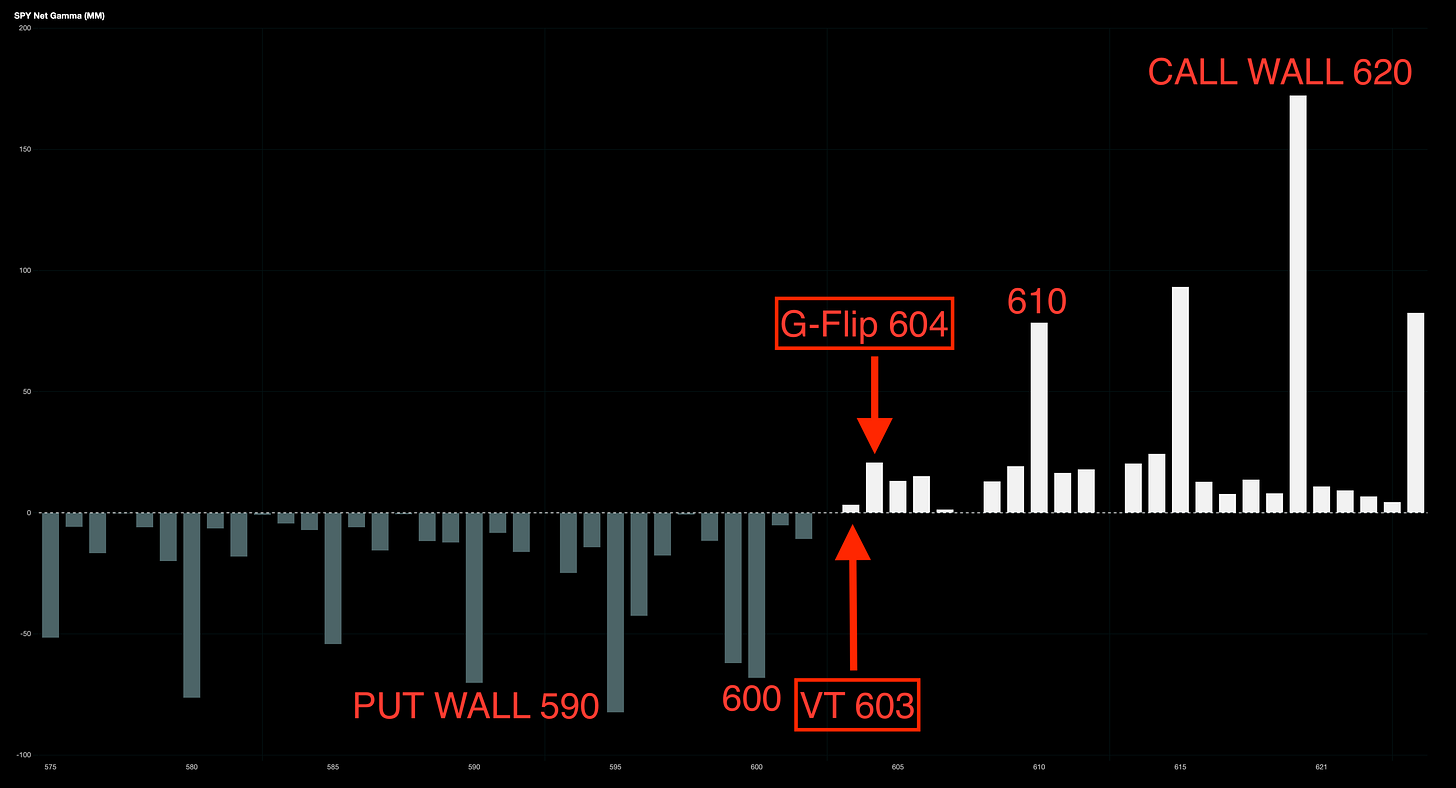

Niveles relevantes del SPY:

Gamma Flip 604.

Call Wall 620.

Put Wall 590.

Volatility Trigger 603.

J.J Montoya

Resultados empresariales

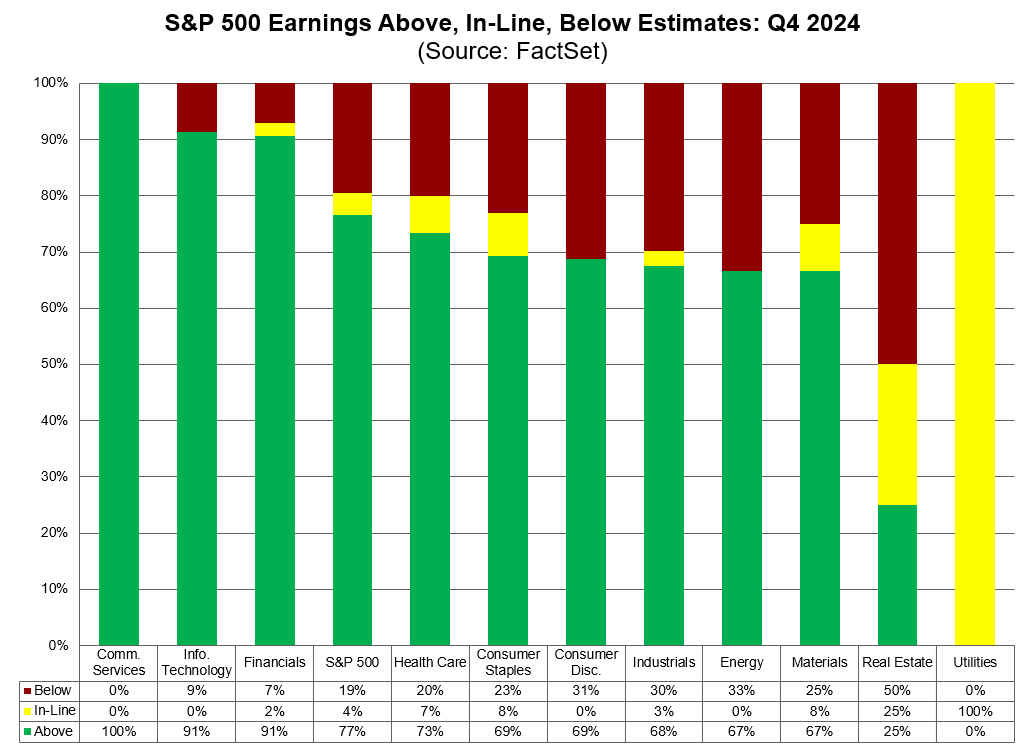

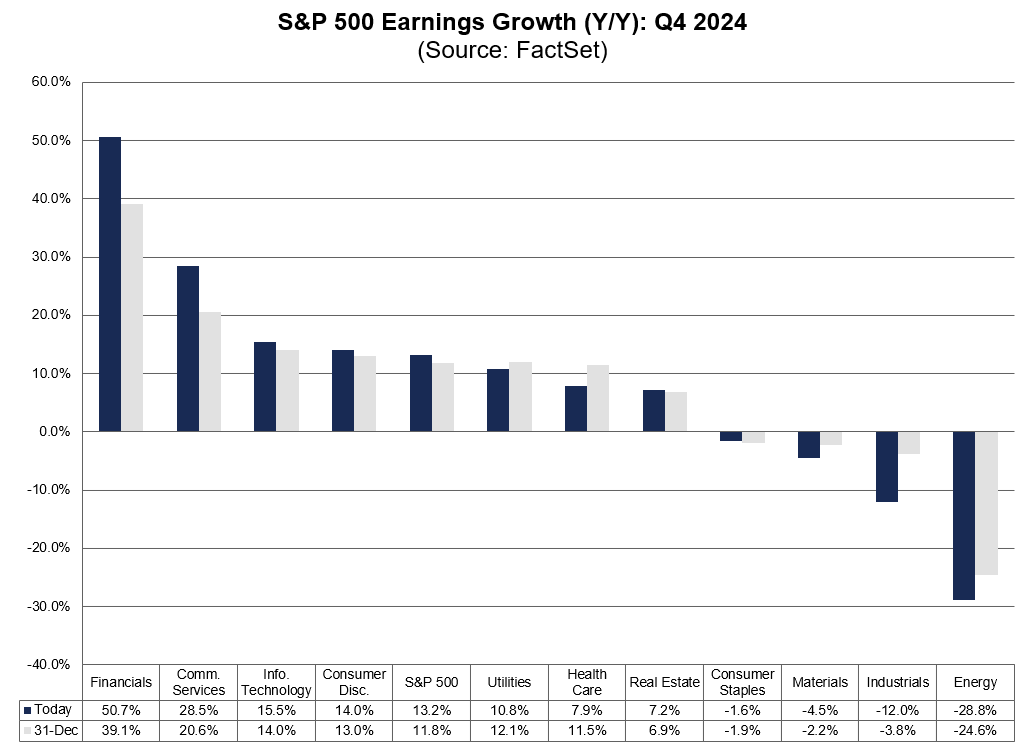

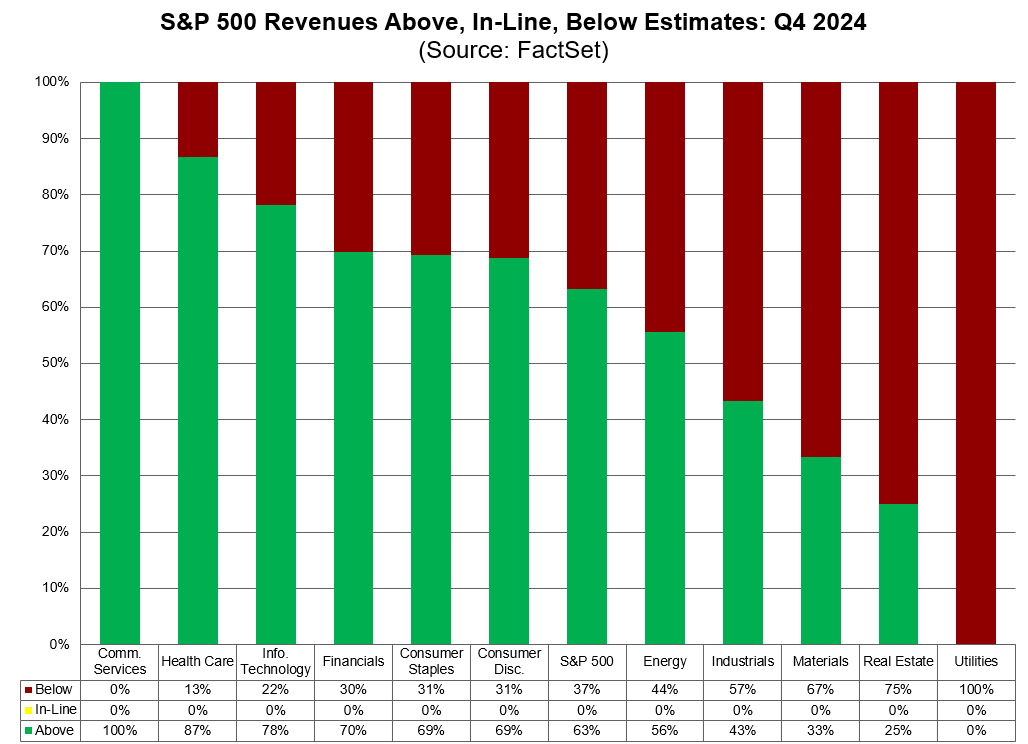

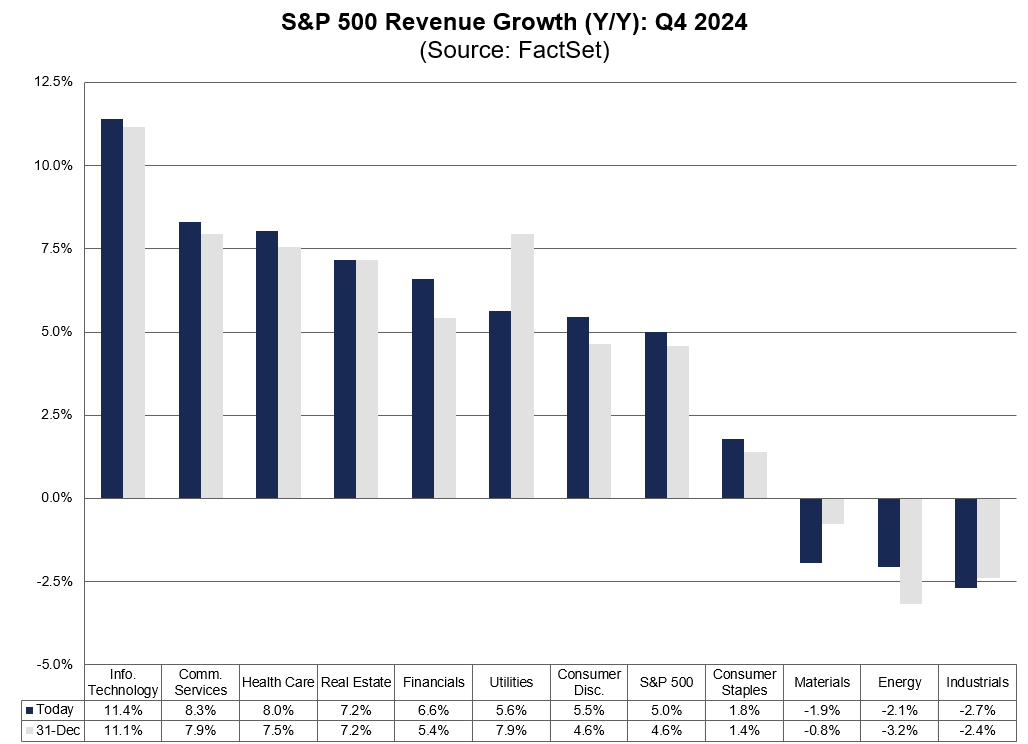

Hasta ahora, han presentado resultados el 65% de la capitalización bursátil del S&P500.

El 77% de las empresas del $SPX han superado las estimaciones de EPS hasta la fecha para el Q4, lo que iguala el promedio de 5 años (77%) y está por encima del promedio de 10 años (75%).

El $SPX está reportando un crecimiento interanual de ganancias del 13,2% para el Q4, por encima de la estimación del 11,8% del 31 de diciembre.

El 63% de las empresas del $SPX han superado las estimaciones de ingresos hasta la fecha para el Q4, lo que está por debajo del promedio de 5 años (69%) y del promedio de 10 años (64%).

El $SPX está reportando un crecimiento interanual de ingresos del 5,0% para el Q4, por encima de la estimación del 4,6% del 31 de diciembre.

Aranceles

¡Se espera un LUNES "MOVIDO" en WALL STREET! Así se mueven los futuros del fin de semana:

🔴 DOW 44232 -0.69%

🔴 NASDAQ 21074.4 -1.76%

🔴 DAX 21483.7 -0.59%

🔴 HANGSENG 20340.7 -0.7%

🟢 GOLD 2800.95 +0.08%

Trump firmó las órdenes para los aranceles alrededor de las 5 pm ET del sábado.

Esto significa aranceles a Canadá, México y China, con tasas del 25%, 25% y 10%, respectivamente.

Los aranceles entrarán en vigor a las 12:01 am ET del martes (4 de febrero).

Las importaciones de energía de Canadá, incluido el petróleo y la electricidad, estarían exentas del arancel del 25% y solo enfrentarán uno del 10%.

La Casa Blanca dijo que tenía como objetivo minimizar la presión al alza sobre los precios de la gasolina y el combustible.

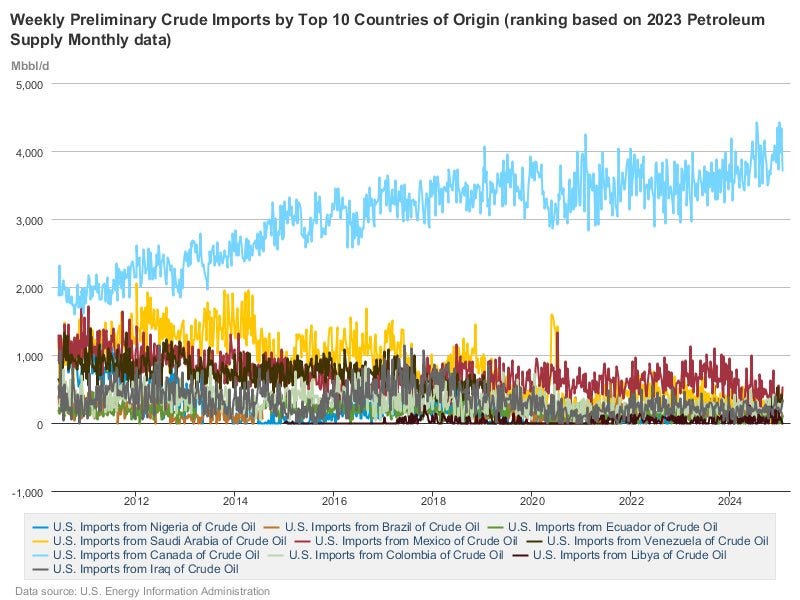

Más de 4 millones de barriles por día (línea azul) de combustible crudo canadiense, casi exclusivamente a las refinerías del medio oeste… el número 2 es… México…

Los aranceles también incluyen un ataque al comercio electrónico, con planes aparentes para eliminar una exención arancelaria de larga data para paquetes de menos de $800 (exención “de minimis” para pequeños envíos).

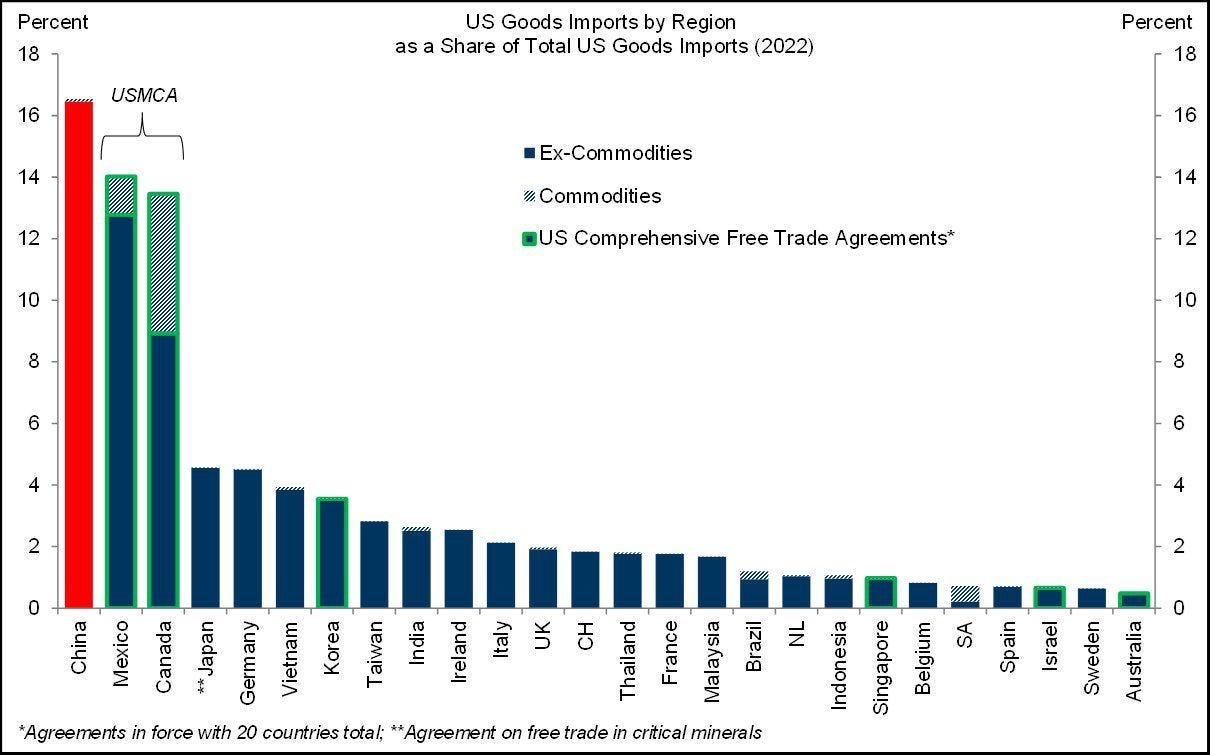

Los tres países son las tres mayores fuentes de importaciones estadounidenses y representan casi la mitad del volumen total.

En el año 2022 representaban el 43% de las importaciones de bienes: México (15,4%), Canadá (13,6%) y China (13,9%).

Pero… Esto no se queda aquí… Dos detalles importantes de esta imposición:

1/ Que entren en vigor el martes deja una pequeña ventana para negociaciones de última hora para cancelarlos.

Según una hoja informativa publicada, los aranceles responden a la "extraordinaria amenaza que representan los inmigrantes ilegales y las drogas", que constituyen una emergencia nacional según la Ley de Poderes Económicos de Emergencia Internacional.

2/ Al igual que pueden cancelarse en esta ventana… Pueden ir a peor… Y eso parece:

Las órdenes también incluyen cláusulas de represalia que aumentarían los aranceles estadounidenses si los países responden de la misma manera.

Y… Spoiler… Las represalias han llegado:

Apenas horas después de que Trump revelara las imposiciones:

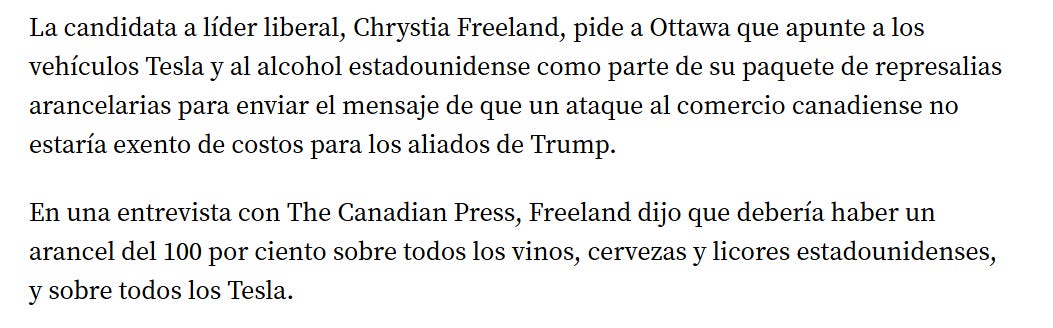

Trudeau, el primer ministro canadiense dijo que Canadá responderá imponiendo aranceles del 25% a productos fabricados en EEUU por un valor de 155 mil millones de CAD (107 mil millones de USD).

La primera fase afectará aproximadamente 30.000 millones de dólares canadienses en bienes de exportadores estadounidenses, incluyendo zumo de naranja, mantequilla de maní, vino, café, motocicletas y cosméticos.

Canadá está tomando medidas especialmente duras contra el alcohol producido en EEUU.

Al menos por ahora no se han excedido con los aranceles del 100% a los Tesla sugeridos anteriormente.

Sheinbaum, la presidenta de México dijo que está preparando aranceles de represalia.

Afirmó que su gobierno buscaba el diálogo en lugar de la confrontación con su principal socio comercial, pero que México se había visto obligado a responder en consecuencia.

México ha estado preparando aranceles de represalia de entre 5% y 20% sobre importaciones estadounidenses, incluyendo carne de cerdo, queso, productos agrícolas frescos, acero y aluminio manufacturado, según fuentes cercanas al tema.

El Ministerio de Comercio de China se comprometió a presentar demandas ante la Organización Mundial del Comercio en un comunicado emitido el domingo, pero no llegó a amenazar explícitamente con imponer aranceles.

Es probable que con China los aranceles no hayan acabado, ya que Trump ordenó una revisión de la conformidad de China con un acuerdo de su primer mandato, con recomendaciones para el 1 de abril.

La Unión Europea ha dicho que “responderá con firmeza” si Estados Unidos impone aranceles al bloque en la última señal de descontento con las tácticas comerciales del presidente Donald Trump que están resonando a nivel mundial, escribe Bloomberg.

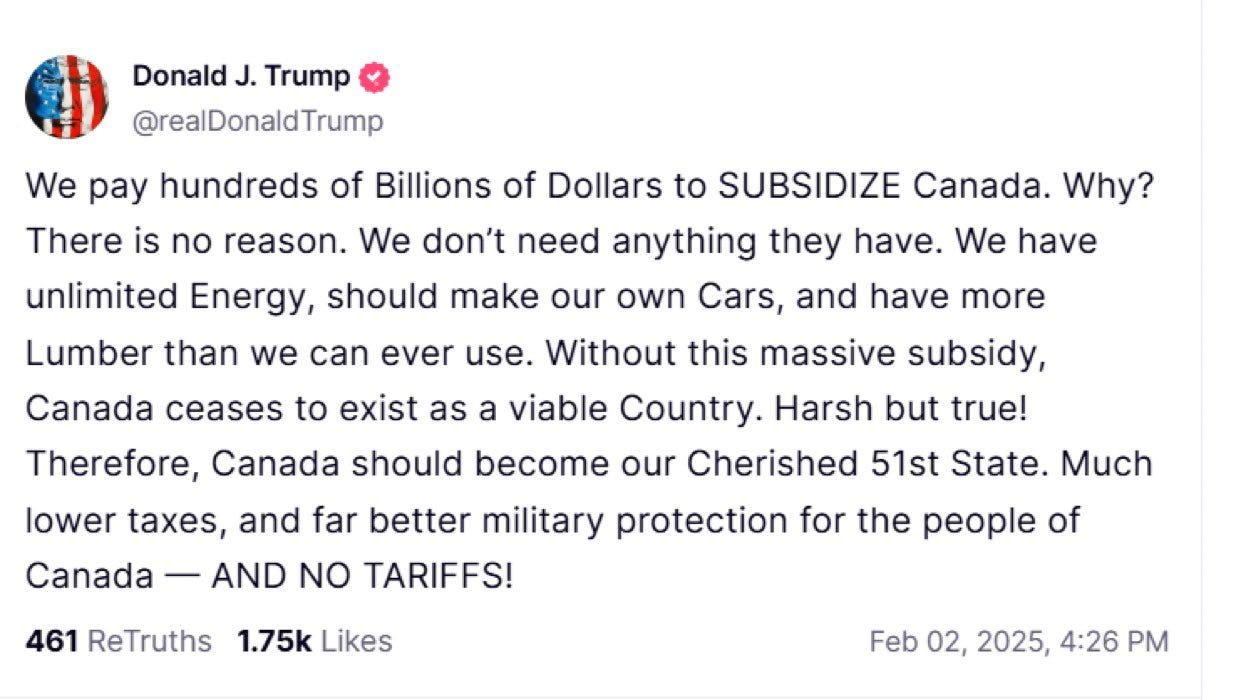

Esto parece que será largo… Y el foco está sobre todo en Canadá… Trump quiere que sea un Estado más:

Trump: "Pagamos cientos de miles de millones de dólares para SUBVENCIONAR a Canadá. ¿Por qué?

No hay ninguna razón. No necesitamos nada de lo que ellos tienen. Tenemos energía ilimitada, deberíamos fabricar nuestros propios coches y tenemos más madera de la que jamás podremos utilizar. Sin este subsidio masivo, Canadá deja de existir como país viable. ¡Duro pero cierto!

Por lo tanto, Canadá debería convertirse en nuestro querido estado número 51. Impuestos mucho más bajos y una protección militar mucho mejor para el pueblo de Canadá... ¡Y SIN ARANCELES!".

¿Son inflacionarios?

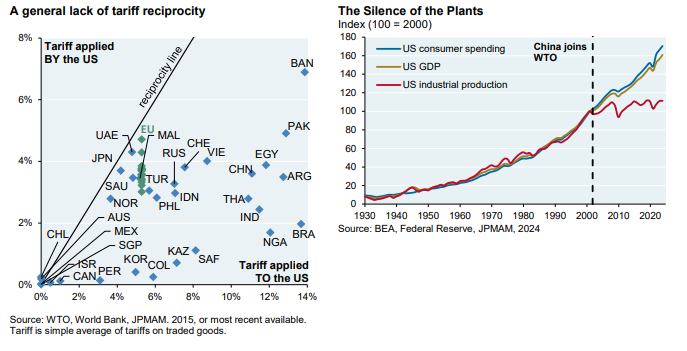

No está la cosa muy clara… EE.UU. permitió que el sistema de comercio internacional llegara a un punto en el que la mayoría de los países aplicaban aranceles más altos a EE.UU. de lo que EE.UU. les aplicaba a ellos. Para 2015, casi todos los países estaban por debajo de la "línea de reciprocidad arancelaria".

Si EE.UU. no hubiera llegado a este punto, y si la producción industrial estadounidense no se hubiera estancado desde la entrada de China en la OMC, hoy quizá no estaríamos hablando de aranceles.

Al igual que las deportaciones, si los aranceles resultan ser el campo minado que los economistas anticipan, siempre pueden ajustarse o revocarse.

JPM

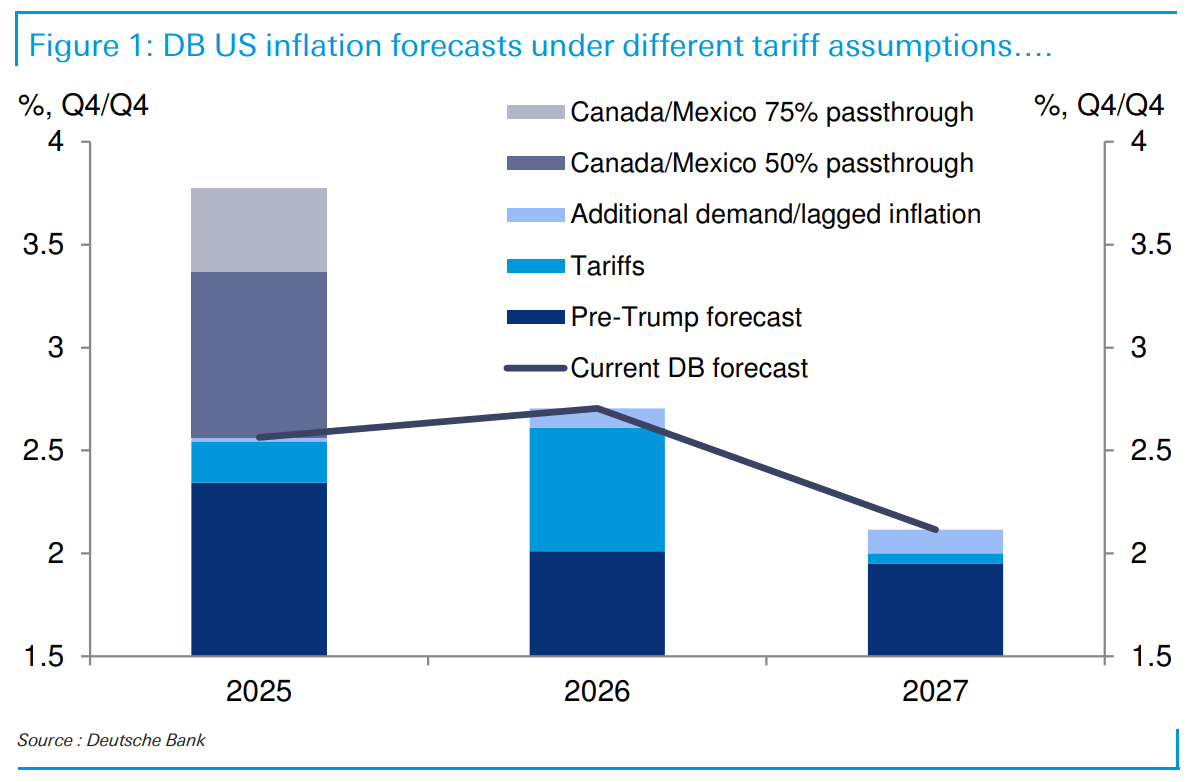

Desde Deutsche Bank aseguran: Las importaciones de Canadá y México representan el 4,7% del gasto en consumo personal total y el 5,4% del PCE subyacente estadounidense.

Si este arancel del 25% se transfiriera a lo largo de todas las etapas de producción, DB espera que el PCE subyacente aumente hasta un 1,4%.

Modelando escenarios:

Con un traspaso del 50%, la previsión del PCE subyacente para 2025 aumentaría alrededor de 80 puntos básicos.

Con un 75% aumentaría alrededor de 110 puntos básicos.

Ni siquiera el propio secretario del Tesoro sabe lo que pasará:

Hace un año (casi exactamente), Scott Bessent escribió a sus inversores:

"Los aranceles son inflacionarios y fortalecerían el dólar, lo cual difícilmente es un buen punto de partida para un renacimiento industrial en EE.UU."

"El arma de los aranceles siempre estará cargada y sobre la mesa, pero rara vez se disparará."

Y el otro día ante el Senado en su primer asesión control dijo:

"Los aranceles no pueden ser inflacionarios porque, si el precio de un producto sube, a menos que se le dé más dinero a la gente, tendrán menos dinero para gastar en otras cosas, por lo que no hay inflación neta."

Entremos un poco más en materia y en sentido común:

El economista Joseph Wang argumenta que, aunque los aranceles pueden aumentar los precios de algunos productos, no necesariamente son inflacionarios en términos generales.

Su análisis se basa en estudios previos, incluyendo un trabajo del FMI que examinó más de 100.000 productos durante la primera ronda de aranceles de Trump en 2018-2019.

Puntos clave de su análisis:

Los aranceles no aumentaron la inflación al consumidor en 2018-2019. Factores que mitigan el impacto inflacionario de los aranceles:

Tipo de cambio: Si el dólar se fortalece frente a otras monedas, compensa el aumento de precios de las importaciones.

Empresas absorbiendo costos: En muchos casos, las compañías pueden decidir no trasladar los costos adicionales a los consumidores, especialmente si la demanda es débil. (El problema es que tras la pandemia las empresas no tienen dudas de trasladar esos costes al consumidor.)

Sustitución de importaciones: Si los bienes importados se encarecen, los consumidores pueden optar por productos fabricados en EE.UU., limitando el impacto en los precios generales.

Implicaciones para la Reserva Federal (Fed):

La Fed ve los aranceles como un aumento puntual en los precios, no una inflación sostenida, por lo que probablemente no subirá las tasas de interés en respuesta.

En 2018, la Fed consideró que la inflación derivada de los aranceles era transitoria y no ameritaba ajustes en la política monetaria.

Impacto en el crecimiento económico y los mercados financieros:

Los mercados reaccionan rápidamente a los titulares sobre aranceles, provocando caídas en las acciones de grandes multinacionales con operaciones globales.

Los aranceles pueden reducir el crecimiento económico en el corto plazo, ya que interrumpen las cadenas de suministro y afectan la confianza empresarial.

A largo plazo, podrían impulsar la manufactura en EE.UU. si se mantienen costos altos para los bienes importados.

Posible reacción de la Fed y el mercado en 2024-2025:

Aunque los aranceles puedan tener un impacto limitado en la inflación, su efecto negativo en el crecimiento económico podría llevar a la Fed a recortar tasas de interés más rápido.

Wang sostiene que los mercados podrían estar sobrestimando el efecto inflacionario de los aranceles, y que su impacto en el crecimiento será más relevante que en la inflación.

En definitiva… Los aranceles no son inherentemente inflacionarios, pero su impacto depende de factores como el dólar, la capacidad de las empresas para absorber costos y la sustitución de importaciones.

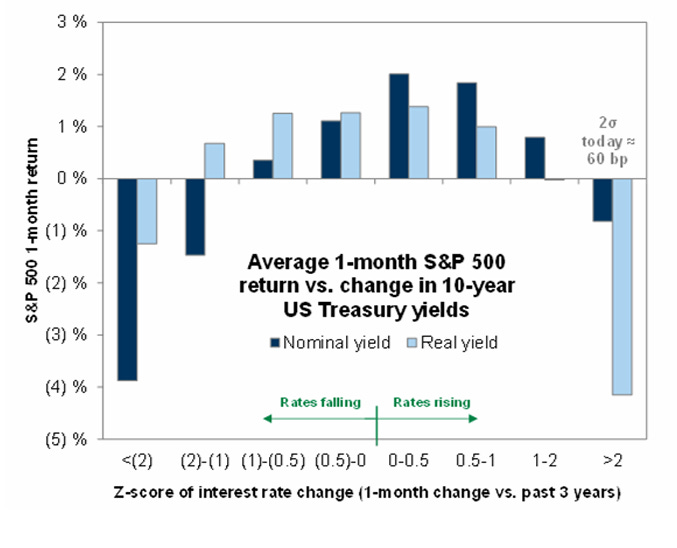

Y hay que tener en cuenta, de que si por miedo, los rendimientos y el dólar van al alza… La renta variable se puede ver afectada de nuevo, especialmente pequeñas y medianas compañías:

Renta Fija

Los bonos tuvieron un gran movimiento en enero, comenzando el mes con rendimientos en aumento (temores por los aranceles de Trump), luego, cuando los datos de inflación comenzaron a ser más débiles de lo esperado, los rendimientos cayeron y terminaron el mes más bajos...

ZeroHedge

Durante la semana, los rendimientos fueron más bajos, pero por poco, ya que los titulares sobre los aranceles de Trump de hoy hicieron que los rendimientos subieran...

ZeroHedge

Observe la liquidez

La liquidez neta de la Reserva Federal cayó en más de 250.000 millones de dólares esta semana.

TomasOnMarket

Esto se debe en gran medida a un aumento considerable en el saldo de la Treasury General Account (TGA), lo que implica una drenaje de liquidez.

La semana pasada ya se informó que era previsible que el saldo del TGA aumentara a finales de enero, a pesar de que se alcanzó el límite de deuda.

TomasOnMArket

Cualquier posible reducción importante del TGA inducida por el techo de deuda aún no ha comenzado.

Se espera que la reducción importante del TGA comience entre mediados y finales de febrero.

Esto casi con certeza sucederá, a menos que el Congreso llegue a un nuevo acuerdo sobre el techo de deuda antes de esa fecha.

Divisas y materias primas

Cabe destacar que el dólar está más bajo en el mes de enero, a pesar del aumento en los titulares sobre los aranceles... Aunque vuelve a mirar al alza:

Y frente al Euro, teniendo en cuenta la bajada de tipos:

El oro subió más del 7% en enero, su mejor comienzo de año desde 2015.

El viernes cotizó por encima de los $2.800 por primera vez en la historia.

Bitcoin actuando como barómetro del riesgo, se vio afectado durante el fin de semana perdiendo los 100.000 dólares, sí por debajo del mínimo del pánico DeepSeek del lunes:

Los precios del petróleo experimentaron un gran movimiento de ida y vuelta sin cambios en el mes, debido a que una sensación de fatiga se instaló entre los comerciantes de petróleo ante el aluvión de titulares, particularmente en torno a los aranceles...

En Europa…

Las acciones europeas cerraron en máximos históricos el viernes, impulsadas por el sector tecnológico, mientras los resultados de empresas como Novartis y Hexagon eclipsaron las preocupaciones sobre la recuperación económica.

El índice paneuropeo STOXX 600 (.STOXX) subió un 0,13%, con el sector tecnológico (.SX8P) liderando las ganancias con un avance del 1,7%.

La empresa de tecnología industrial Hexagon (HEXAb.ST) fue el principal impulsor del sector, con una subida del 8,9% tras reportar un sorprendente aumento en su beneficio operativo del cuarto trimestre.

El fabricante de equipos para chips ASML (ASML.AS) también subió un 2,3%, manteniendo el impulso tras su sólido informe de ganancias del miércoles.

El sector salud (.SXDP) avanzó un 0,4%, con Novartis (NOVN.S) ganando un 1,9%, después de superar las expectativas con su beneficio neto ajustado, impulsado por las fuertes ventas de sus fármacos Entresto (insuficiencia cardíaca) y Kesimpta (esclerosis múltiple).

El índice STOXX registró su cuarta sesión consecutiva de ganancias récord y se encaminó hacia su sexta semana consecutiva de subidas, la racha más larga desde marzo de 2024.

A pesar de la venta masiva del lunes tras el impacto del modelo de IA de bajo coste de DeepSeek, las expectativas de que el BCE pueda recortar tasas nuevamente en marzo, debido al débil crecimiento económico, incentivaron la toma de riesgo.

Según datos de LSEG, los operadores prevén recortes de tasas por 79 puntos básicos en 2024.

Los inversores estaban inquietos ante el plazo del 1 de febrero impuesto por el presidente Trump para decidir sobre nuevos aranceles. Trump ha amenazado con impuestos a las importaciones de la UE, pero aún no ha dado detalles claros.

Según Steve Sosnick, analista jefe de Interactive Brokers, el enfoque exportador de muchas empresas europeas les ha favorecido este mes, gracias a la fortaleza del dólar.

Electrolux (ELUXb.ST) fue la mayor perdedora del STOXX, tras advertir sobre la incertidumbre en el mercado norteamericano si EE.UU. impone aranceles.

El DAX alemán (.GDAXI), índice con alta exposición a exportaciones, se mantuvo plano, aunque cerca de su récord histórico.

Commerzbank (CBKG.DE) subió un 1,7% tras reportar un aumento del 20% en su beneficio neto en 2024.

En Asia…

Las acciones asiáticas retroceden, arrastradas por las pérdidas en las tecnológicas surcoreanas, que se ponen al día con las preocupaciones sobre el mercado de inteligencia artificial tras un período de festivos prolongados.

El índice MSCI Asia Pacific cayó hasta un 0,3%, con SK Hynix—beneficiaria del auge de la IA—desplomándose un 10%, y Samsung Electronics bajando tras no alcanzar las expectativas de beneficios.

A pesar de las recientes preocupaciones sobre el impacto del modelo de IA de bajo coste de DeepSeek, el índice regional sigue encaminado a cerrar la semana del Año Nuevo Lunar con ganancias, marcando su primer avance mensual desde septiembre.

Los volúmenes de las opciones de compra tecnológicas chinas se han disparado al alza.

La gente está «harta» de comprar deltas demasiado tarde durante los movimientos alcistas repentinos de la renta variable china y está más dispuesta a expresar sus opiniones mediante calls alcistas.

El sesgo alcista es muy pronunciado (95% desde 2020).

La debilidad de los fabricantes de chips de memoria en Corea del Sur se produce tras la ola de ventas globales provocada por DeepSeek a principios de esta semana.

Mientras la bolsa de Seúl reabrió tras un festivo de cuatro días, los mercados en China continental, Hong Kong, Taiwán y Vietnam permanecen cerrados.

Visita BisonTrade, el patrocinador del informe de hoy:

Para la semana…

China

🌶️🌶️ PMI Manufacturero Caixin (lunes): Después de los débiles datos oficiales, se espera que los Caixin, también muestre debilidad y sea inferior a 50.

🌶️🌶️ PMI Servicios Caixin (miércoles): Se espera un dato de 52.7, superior al 50.9 del mes pasado.

Europa

🌶️🌶️ PMI Manufacturero final (lunes): Se espera un dato de 46.1, superior al 45.1 del mes pasado.

🌶️🌶️🌶️ Inflación europea (lunes): Se espera un dato negativo intermensual de -0.2%, lo que deje la tasa interanual en 2.5%.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 51.4, inferior al 51.6 registrado el mes pasado.

🌶️🌶️ IPP europeo (miércoles): Se espera un aumento mensual del 0.5% que deje el dato interanual en el 1%.

Reino Unido

🌶️🌶️🌶️ Decisión de tipos de interés (jueves): Se espera que bajen los tipos en 25pb hasta el 4.5%.

Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de entre 49.5 y 49.8, superior al 49.3 del mes pasado.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 7.8M, inferio a los más de 8M del mes pasado.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 150K, superior a 122K del mes pasado.

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de 54.3, en línea con el dato de 54.1 del mes pasado.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 215K, superior a las 207K del mes pasado.

🌶️ Productividad y costes laborales (jueves): Se espera un dato de 1.7% y 3.8% respectivamente para los datos del cuarto trimestre.

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de 170K, muy inferio a las 256K del mes pasado.

🌶️🌶️🌶️ Tasa de desempleo (viernes): Se espera un dato de 4.1%, igual que el mes pasado.

Earnings

Gracias por leer

Diego

Pd: Revisa BisonTrade, el broker online que te permitirá invertir de forma segura.