Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street mixto, en un día con mayor movimiento que los anteriores. Los mercados están revirtiendo parte del impulso positivo observado en las últimas sesiones. El Nasdaq tuvo un mejor desempeño durante el día (gracias a NVDA y META), pero apenas logró cerrar en verde.

Las acciones de Mag7 ampliaron las ganancias de ayer, pero se desvanecieron un poco a medida que avanzaba el día. El resto de las principales empresas estadounidenses cerraron en rojo, siendo las de pequeña capitalización las que más perdieron, aunque sin ningún factor claro aparte de la posible ansiedad ante el discurso de Powell, el PIB de mañana y el PCE del viernes.

El mercado de volatilidad de momento se mantiene bajo, pero se espera que esto pueda cambiar de cara a próximos acontecimientos. Goldman señala que, bajo la superficie, los mercados parecen estar inclinándose hacia una combinación de sectores tradicionalmente defensivos y de crecimiento secular.

Los rendimientos de la mayoría de los bonos del Tesoro estadounidense también son más altos, lo que podría ser otra señal de una postura más defensiva de los inversores. Pese a los aumentos de los rendimientos, la curva de rendimiento (2s10s) continúa desinvirtiéndose. Sin embargo, con tan pocas noticias nuevas para operar, es difícil ver exactamente qué hay detrás de este movimiento.

El dólar estuvo al alza hoy, borrando la debilidad posterior al estímulo de China, y se mantiene en ese rango lateral de las últimas semanas. A pesar de la fortaleza del dólar, el oro logró pequeñas ganancias hasta alcanzar un nuevo récord. La fortaleza del dólar afectó los precios del crudo, que volvieron a caer por debajo de los 70 dólares (WTI) a pesar de las fuertes reducciones de inventarios.

Las criptomonedas subieron y bajaron, y Bitcoin probó caer hasta los $63.000 (después de superar los $64.500).

El foco…

El S&P500 ha marcado 42 nuevos máximos históricos consecutivos:

Aprende a invertir en materias primas

(Es un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

El trading de materias primas es distinto a lo que conoces… Es una forma de operar tranquila y cíclica.

Es más fácil saber que no hay cerdos suficientes y sobra máiz en el mercado que saber por qué Nvidia ha vuelto a hacer máximos.

El único punto negativo, es que no lo conocen bien la mayoría de inversores y que te puedes encontrar con productos de poca liquidez.

La solución a estos problemas, se encuentra en la educación:

CURSO PRESENCIAL-ONLINE MATERIAS PRIMAS: FUNDAMENTALES, MERCADOS y PRODUCTOS

Revisa toda la información del curso aquí

Y si estás interesado, puedes usar el código DP24 para obtener un descuento del 15%

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.19%

🔴 Dow Jones -0.70%

🔴 Nasdaq100 +0.14%

🔴 Russell2000 -1.19%

Otros activos

🔴 WTI -0.48%

🔴 XAU/USD -0.01%

🔴 BTC/USD -1.38%

Europa

🔴 German DAX -0.41%

🔴 Stoxx 600 -0.11%

🔴 France's CAC -0.50%

🔴 Spain's Ibex -0.38%

Asia

🔴 Nikkei 225 -0.19%

🟢 Hang Seng +0.68%

🟢 Nifty 50 +0.25%

Divisas

🟢 DXY +0.59% ≈ 100.583

🔴 EUR/USD -0.42%

🟢 USD/JPY +1.07%

🔴 GBP/USD -0.67%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto, en un día con mayor movimiento que los anteriores. Los mercados están revirtiendo parte del impulso positivo observado en las últimas sesiones.

El Nasdaq tuvo un mejor desempeño durante el día (gracias a NVDA y META), pero apenas logró cerrar en verde.

Mientras que el S&P500, pese a lograr marcar un nuevo máximo, cerró en negativo, aunque aun aguantando los 5700 puntos:

Las acciones de Mag7 ampliaron las ganancias de ayer, pero se desvanecieron un poco a medida que avanzaba el día. El resto de las principales empresas estadounidenses cerraron en rojo, siendo las de pequeña capitalización las que más perdieron, aunque sin ningún factor claro aparte de la posible ansiedad ante el discurso de Powell, el PIB de mañana y el PCE del viernes.

El mercado de volatilidad de momento se mantiene bajo, pero se espera que esto pueda cambiar de cara a próximos acontecimientos.

Goldman señala que, bajo la superficie, los mercados parecen estar inclinándose hacia una combinación de sectores tradicionalmente defensivos y de crecimiento secular.

Renta fija

Los rendimientos de la mayoría de los bonos del Tesoro estadounidense también son más altos, lo que podría ser otra señal de una postura más defensiva de los inversores.

Pese a los aumentos de los rendimientos, la curva de rendimiento (2s10s) continúa desinvirtiéndose. Sin embargo, con tan pocas noticias nuevas para operar, es difícil ver exactamente qué hay detrás de este movimiento.

Divisas y materias primas

El dólar estuvo al alza hoy, borrando la debilidad posterior al estímulo de China, y se mantiene en ese rango lateral de las últimas semanas.

A pesar de la fortaleza del dólar, el oro logró pequeñas ganancias hasta alcanzar un nuevo récord.

La fortaleza del dólar afectó los precios del crudo, que volvieron a caer por debajo de los 70 dólares (WTI) a pesar de las fuertes reducciones de inventarios.

Las criptomonedas subieron y bajaron, y Bitcoin probó caer hasta los $63.000 (después de superar los $64.500).

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

KB Home (KBH): Los beneficios, los pedidos netos y los márgenes no cumplieron con las expectativas.

Cintas (CTAS): Superó las expectativas de EPS e ingresos, con una guía de beneficios para el año fiscal mejor de lo esperado.

Ford (F), General Motors (GM): Rebajadas de categoría por Morgan Stanley, junto con una rebaja general de la industria automotriz estadounidense. Para estas rebajas, MS citó la esperada pérdida de cuota de mercado, los problemas con la mezcla de precios y los riesgos derivados de la producción en China.

SAP ADR (SAP): Investigada por el Departamento de Justicia, junto con otras compañías, por posible fijación de precios en contratos gubernamentales, según informó Bloomberg.

DoorDash (DASH): Subió de categoría de 'Sector Weight' a 'Overweight' en KeyBanc; indicaron que ganaron confianza en que la compañía debería mantener un crecimiento del volumen bruto de pedidos superior al 15% y un EBITDA de 3.5 mil millones de USD para 2026 tras su encuesta de movilidad y entrega del tercer trimestre.

Hewlett Packard Enterprise (HPE): Subió de categoría de 'Equal Weight' a 'Overweight' en Barclays, diciendo que es la mejor opción a medida que el hardware empresarial se recupera.

Stitch Fix (SFIX): Pronosticó ventas para el primer trimestre y el año fiscal más débiles de lo esperado.

Amentum (AMTM): Se unirá al S&P 500 el 30 de septiembre, reemplazando a Bath & Body (BBWI), que se trasladará al S&P SmallCap 600 el 1 de octubre, reemplazando a Movado (MOV).

Boeing (BA): La FAA informó a Boeing que no le permitirá aumentar la producción del 737 MAX hasta que realicen mejoras importantes, advirtiendo que esto podría impactar en su rentabilidad.

Meta (META): En su evento Connect, anunciaron los auriculares Quest 3 MR junto con varias actualizaciones de IA. Zuckerberg presentó las gafas de realidad aumentada y añadió que su asistente inteligente, Meta AI, está funcionando en Orion. El CEO de Nvidia (NVDA) también hizo una aparición en video probando las gafas.

PayPal (PYPL): Permitirá a sus comerciantes en EE. UU. comprar, mantener y vender criptomonedas desde su cuenta de negocio de PayPal.

Lightspeed Commerce (LSPD): Está trabajando con JPMorgan para explorar una posible venta, según Reuters citando fuentes.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa cerró ligeramente a la baja el miércoles, ya que las acciones del sector energético siguieron la caída de los precios del crudo, mientras que SAP de Alemania se deslizó tras la noticia de que EE. UU. está investigando al desarrollador de software por acusaciones de fijación de precios.

El índice paneuropeo STOXX 600 cerró con una caída del 0.1% después de dos sesiones de ganancias.

SAP cayó un 2.4% después de que Bloomberg News informara el martes por la noche que EE. UU. está investigando a la empresa, junto con el proveedor de servicios de TI estadounidense Carahsoft Technology y otras, en una investigación civil por presuntamente conspirar para cobrar de más a agencias gubernamentales durante una década.

El sector de petróleo y gas lideró las pérdidas entre los principales sectores del STOXX, cayendo un 1.7%. Los precios del crudo cayeron más de un 1% mientras los inversores reevaluaban si los últimos planes de estímulo de China podrían impulsar su economía y aumentar la demanda de combustible en el mayor importador de crudo del mundo. El martes, el banco central de China implementó su paquete de estímulo más importante desde la pandemia para sacar a la economía de su recesión deflacionaria. Esto provocó un repunte en las acciones europeas, con los valores de lujo franceses como LVHM liderando las subidas.

"Esta medida del PBOC fue una sorpresa y ocurrió en un momento en que las acciones cíclicas europeas estaban muy deprimidas", dijo Frederique Carrier, jefe de estrategia de inversión en RBC Wealth Management para las Islas Británicas y Asia. "Así que tuvimos la situación de un catalizador positivo en una alineación de sectores bastante sobrevendidos". Los sectores expuestos a China, como los fabricantes de automóviles, cayeron un 1.3% tras haber subido más del 3% en las últimas dos sesiones.

El banco central de Suecia redujo su tasa de interés clave al 3.25% desde el 3.50%, como se esperaba, y señaló que si las perspectivas de inflación seguían siendo favorables, podría relajar la política más rápidamente en los próximos meses. El índice de referencia sueco cerró un 0.7% al alza.

Algunos comentarios de acciones

Valmet Oyj se disparó un 11.7% después de que la empresa de ingeniería finlandesa asegurara un pedido por más de mil millones de euros en Brasil.

Bavarian Nordic ganó un 3.9% después de que la empresa danesa de biotecnología anunciara que había recibido un pedido de 63 millones de dólares del gobierno de EE. UU. para producir más producto a granel y las dosis finales liofilizadas de su vacuna contra la viruela del mono y la viruela.

En la sesión asíatica…

Las acciones asiáticas apenas cambiaron después de un repunte temprano en el día, ya que el impulso impulsado por políticas en China comenzó a perder fuerza debido al escepticismo de los inversores. El índice MSCI Asia Pacific subió solo un 0.1% después de haber ganado hasta un 1%. TSMC, BHG Group y Tencent estuvieron entre los mayores impulsores. A pesar de esto, el índice seguía encaminado a una ganancia por quinto día consecutivo y alcanzó su nivel más alto desde febrero de 2022. Los índices de Sri Lanka, China continental y Taiwán fueron los que más subieron, mientras que otros mercados hicieron una pausa tras las ganancias de la sesión anterior.

ZeroHedge

Los inversores se muestran cautelosamente optimistas de que la serie de políticas anunciada el martes ha puesto un suelo en la caída de las acciones chinas, con expectativas de que seguirá más apoyo fiscal. El índice CSI 300 subió un 1.5% al cierre después de haber escalado hasta un 3.4% durante el día. Aun así, el índice permaneció un 0.9% por debajo en lo que va del año. La desaceleración en la segunda economía más grande del mundo había sido un obstáculo importante para las acciones asiáticas, y una recuperación significativa como resultado del apoyo político podría impulsar ganancias en toda la región.

"Creemos que el esfuerzo concertado debería poner un piso al sentimiento del mercado a corto plazo", escribió James Wang, jefe de estrategia para China en UBS Investment Bank Research, en una nota. "Aunque las medidas inmediatas beneficiarían a las empresas de acciones A, creemos que el deseo del regulador de mejorar la gobernanza corporativa beneficiaría a todas las empresas del MSCI China."

Eventos relevantes de la jornada

Venta de vivviendas nuevas

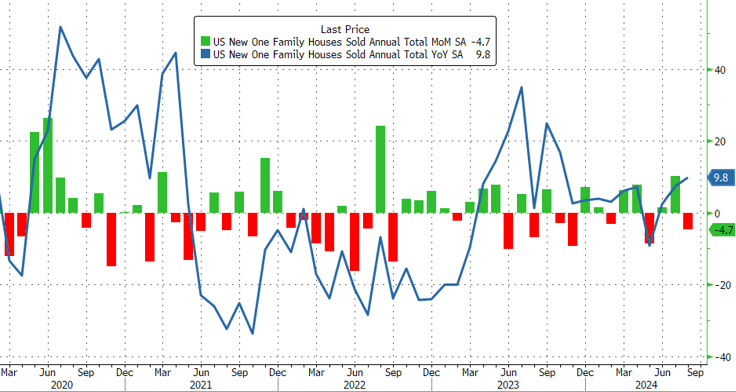

Las ventas de viviendas nuevas en EE. UU. cayeron un 4,7 % intermensual en agosto (aunque ligeramente menos que la caída esperada del 5,3 %) después del enorme salto intermensual del 10,3 % de julio (revisado a la baja desde el +10,6 %).

ZeroHedge

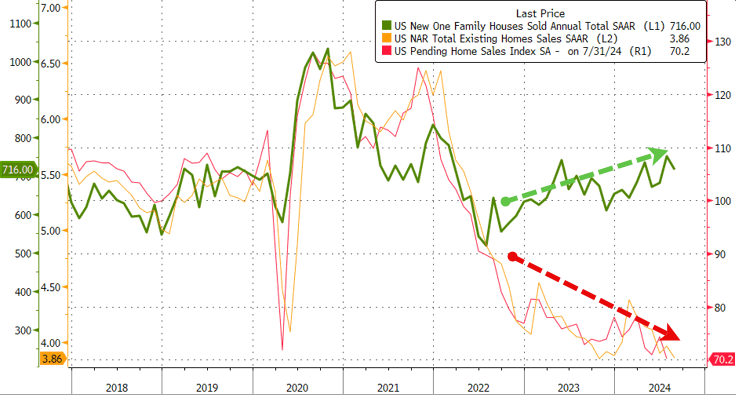

En términos interanuales, las ventas de viviendas nuevas aumentaron un 9,8% (pero bajaron a 716.000 SAAR en el mes), lo que continúa desvinculándose drásticamente de las ventas de viviendas pendientes y existentes...

ZeroHedge

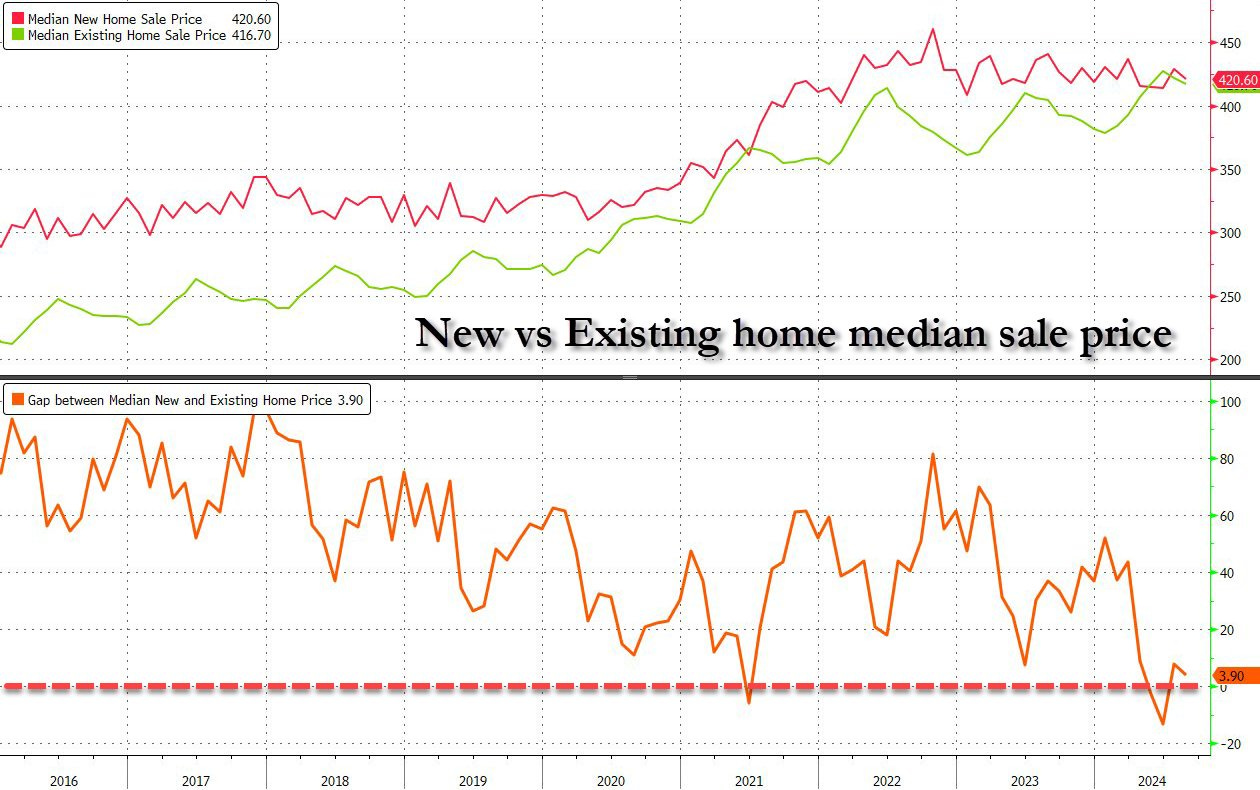

La oferta de viviendas aumento a 7,8 meses frente a 7,3 meses del mes anterior. El precio de venta medio cayó un 4,6% interanual a 420.600 dólares y se mantiene por encima del precio de vivienda de segunda mano.

ZeroHedge

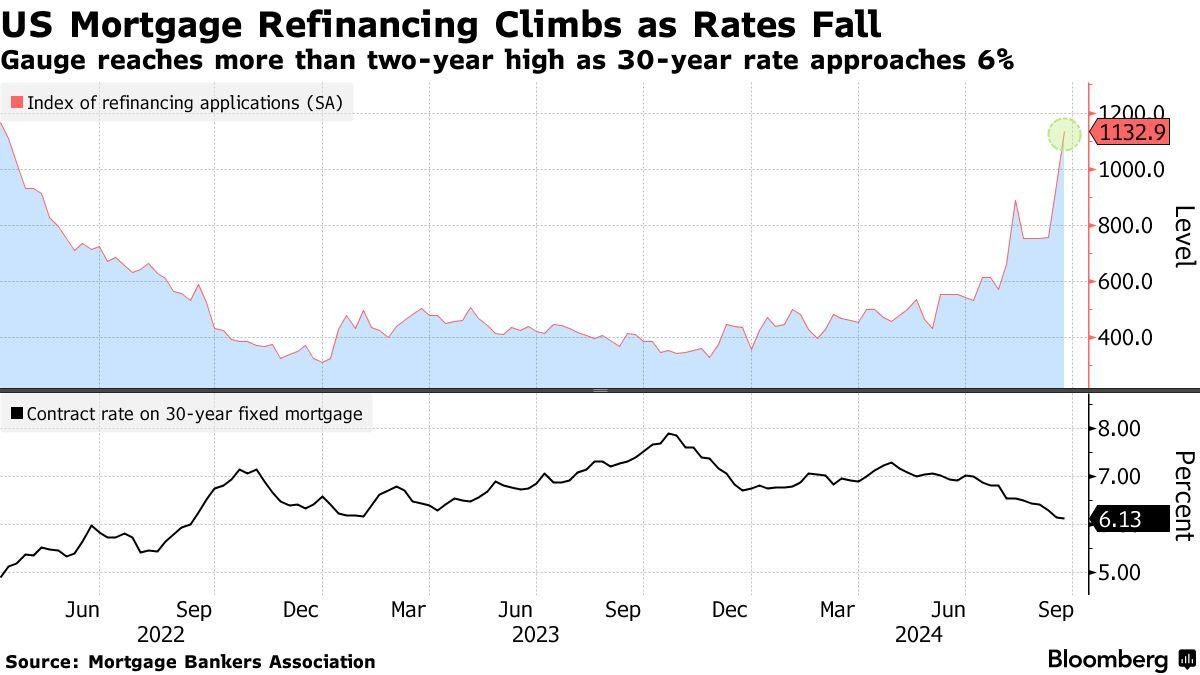

Los tipos de las hipotecas estadounidenses vuelven a caer y desencadenan una gran oleada refinanciaciones:

El tipo de interés de las hipotecas fijas a 30 años de la MBA cayó 2 puntos básicos, hasta el 6,13%, la octava caída semanal consecutiva y la racha de descensos más larga desde 2018-2019.

El índice de refinanciación de la Asociación de Banqueros Hipotecarios subió un 20,3% en la semana finalizada el 20 de septiembre, alcanzando el nivel más alto desde abril de 2022.

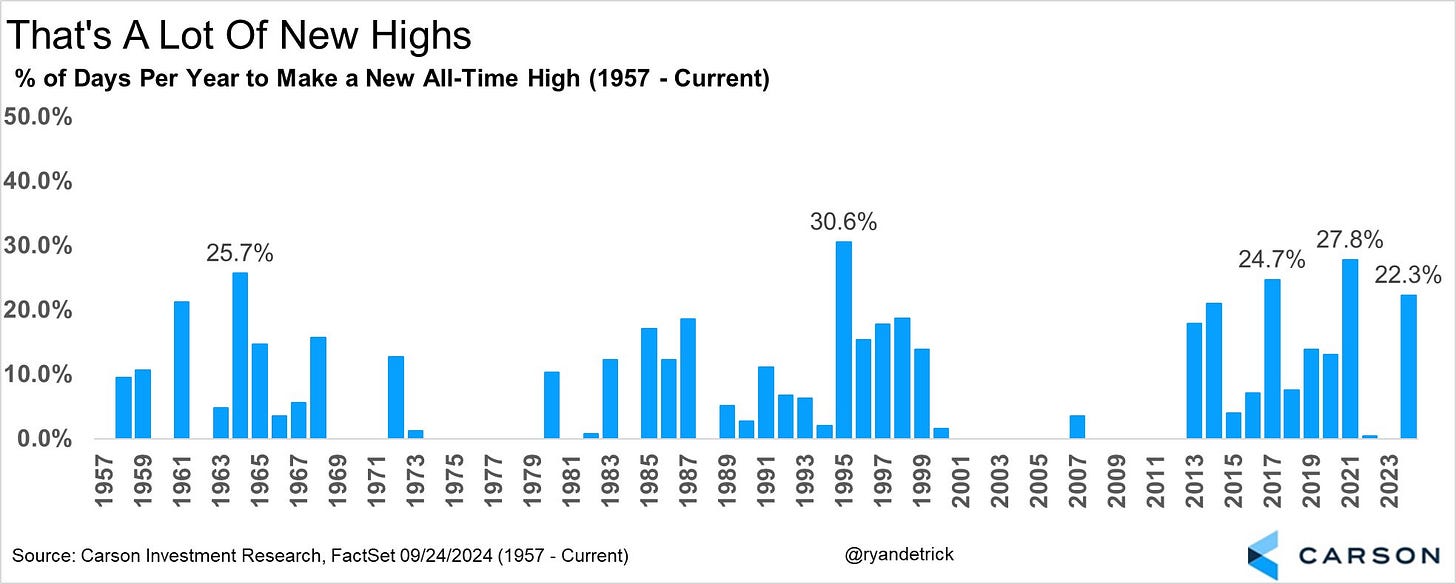

42 máximos históricos en el año

42 nuevos máximos históricos para el S&P500 en el año 2024:

El 22,3% de todos los días de este año han cerrado con un nuevo máximo histórico para el S&P 500.

Si no me equivoco, es más de una vez cada cinco días que se ha hecho un nuevo máximo.

Nvidia es el valor que está tirando del carro de nuevo. El S&P500 equiponderado y Russell 2000 algo más rezagados en las úlimas sesiones.

Nvidia rebotó ayer un 4% y hoy sube ujn 3% sin nada concreto… lo único que se mencionó fue un informe de Barron’s que afirmaba que el CEO Jensen “ha terminado de vender acciones por ahora”… Dice Goldman que la subida de Nvidia gracias a esta noticia es un ejemplo de la sensibilidad a perseguir movimientos en las grandes empresas.

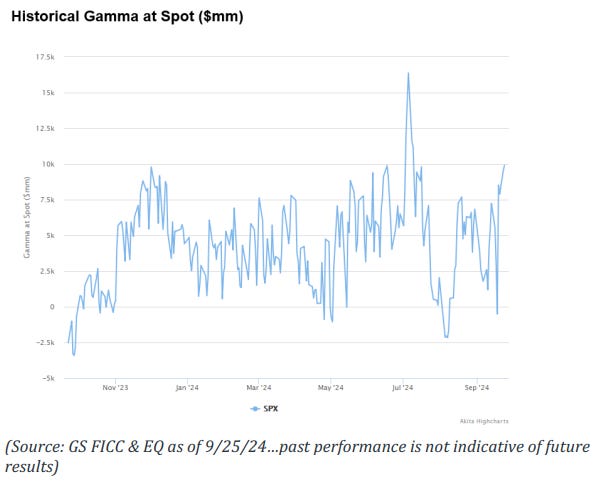

Gamma del S&P muy alto… Nuestra estimación es que el mercado tiene una exposición larga de $10 mil millones en Gamma del S&P… esto es MUCHO. Esto reducirá significativamente la volatilidad intradía del mercado y también proporcionará más liquidez al mercado.

Sorprendentes los cambios tan rápidos de Gamma, el jueves pasado era negativa, ahora vuelve a ser bastante positiva. Pero ni mucho menos como en julio, donde era de +$16 mil millones.

Esto amortigua la volatilidad realizada a medida que avanzamos hacia el final del mes.

Veremos como afectan los datos de final de mes y de cara a octubre, donde se espera que aumente.

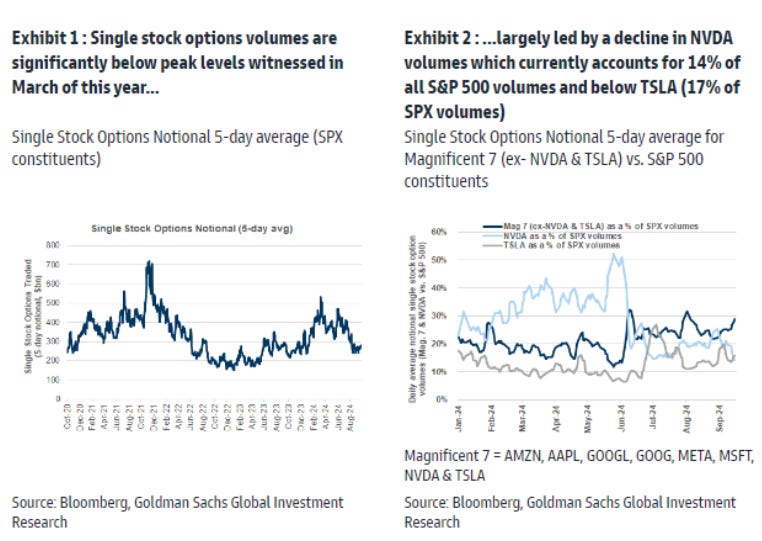

El volumen de opciones de acciones individuales sigue siendo volátil, con los niveles actuales ubicándose en el extremo inferior del rango anual.

Encontramos algunas tendencias divergentes entre los nombres más prominentes de acciones individuales. TSLA ha superado a NVDA en las últimas semanas y ahora representa el 17% de todas las opciones de acciones individuales del S&P 500 negociadas.

Los volúmenes de NVDA han disminuido significativamente desde los niveles elevados observados en mayo/junio de este año y actualmente representan el 14% de todos los volúmenes del SPX.

Los nombres del grupo “Magnificent 7” en conjunto representan aproximadamente ~60% de los volúmenes del SPX y han estado aumentando en las últimas semanas, excluyendo a NVDA.

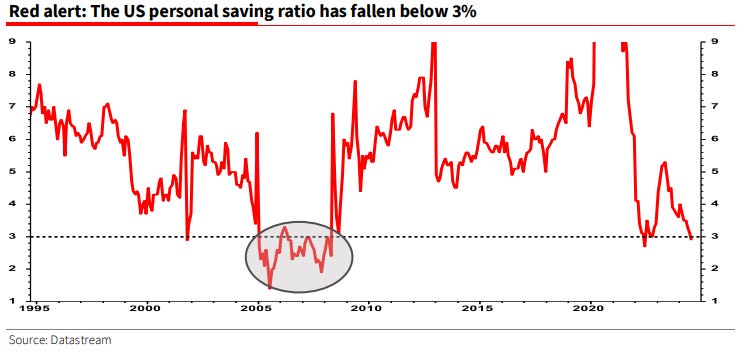

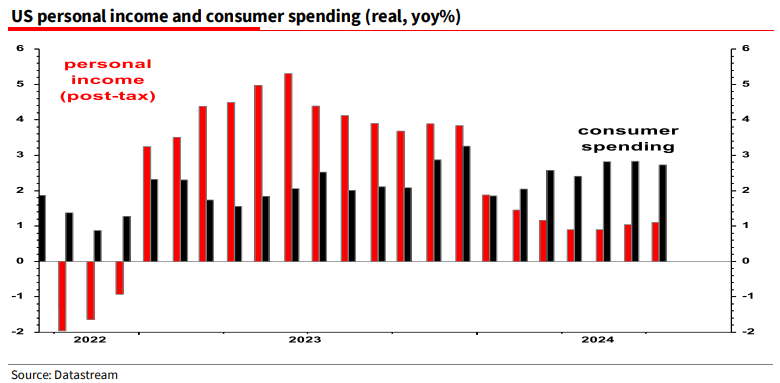

¿Es la baja tasa de ahorro americana un problema?

La tasa de ahorro de los estadounidenses se encuentra por debajo del 3%:

El gráfico a continuación ilustra, en primer lugar, cómo el gasto del consumidor ha estado creciendo recientemente muy por encima del ingreso personal disponible real (RPDI). En segundo lugar, ayuda a explicar por qué la caída de la tasa de ahorro por debajo del 3% en junio de 2022 (ver gráfico arriba) y el posterior aumento pronunciado en el primer trimestre de 2023 no causaron una recesión; es decir, porque el RPDI se disparó a principios de 2023, permitiendo que la tasa de ahorro subiera de manera benigna.

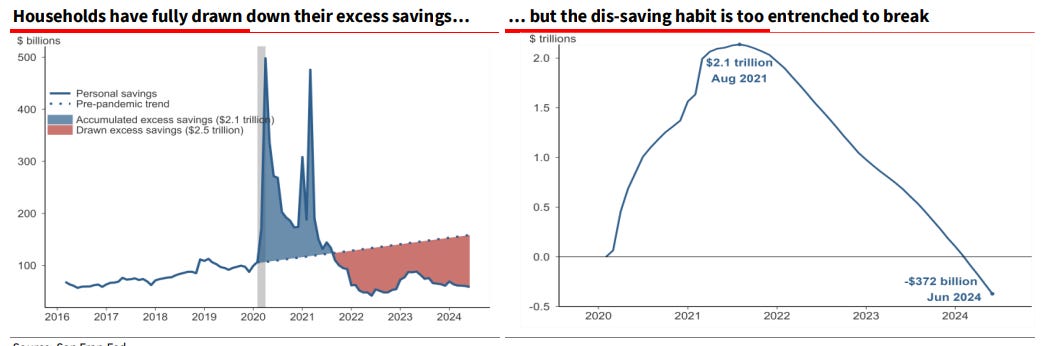

Hasta principios de este año, se podía afirmar que la caída en la tasa de ahorro se debía a que los consumidores estaban utilizando sus ahorros excesivos acumulados durante la pandemia. Pero ese argumento ya no es válido.

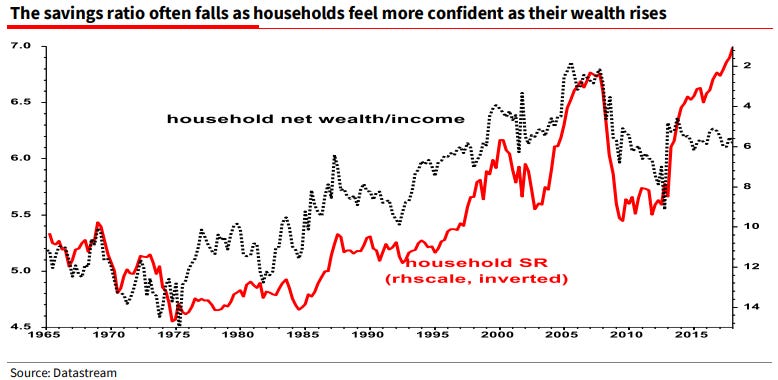

Una razón clave por la cual la tasa de ahorro ha caído este año es que los hogares están gastando parte de sus ganancias de capital derivadas del rally en el mercado de valores. El gráfico a continuación (que termina en 2017, ya que la pandemia lo vuelve ilegible) muestra 1) cómo el aumento de la riqueza lleva a una tasa de ahorro más baja (invertida) y 2) cómo los hogares fueron cautelosos después de la crisis financiera global de 2008 al no reducir su tasa de ahorro a pesar del aumento de la riqueza

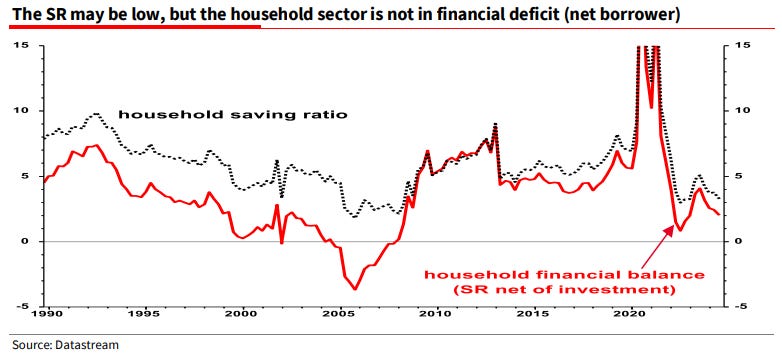

Por supuesto, la situación del sector personal de EE. UU. no es ni de cerca tan precaria como lo fue en 2007, justo antes de la crisis financiera global. Por ejemplo, si deduces el gasto de capital de los ahorros, obtienes el balance financiero (similar al déficit del sector público). Puedes ver en el gráfico a continuación que la burbuja inmobiliaria de 2005-2007 llevó al sector a un déficit profundo y poco común, pero esa no es la situación actual.

Los gráficos destacados de la sesión

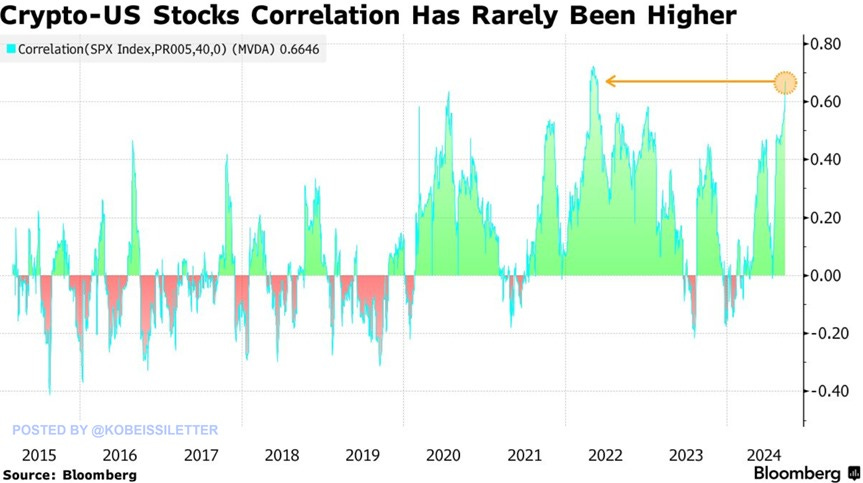

1- La correlación entre las criptomonedas y las acciones estadounidenses es ahora del 67%, el segundo nivel más alto registrado. Solo está por debajo del 72% registrado en el segundo trimestre de 2022, según Bloomberg.

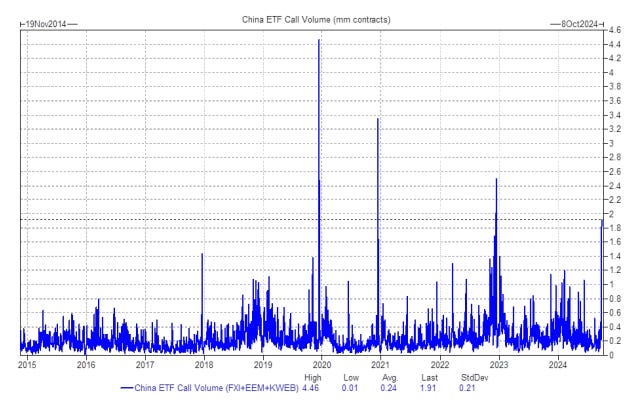

2- Los volúmenes (y la volatilidad) en China explotaron tras el movimiento, con clientes comprando opciones de compra/spreads de compra de 1 a 3 meses como marcadores de delta. En el día, casi 2 millones de opciones de compra se negociaron en FXI, EEM y KWEB, siendo la cuarta sesión de mayor volumen registrada.

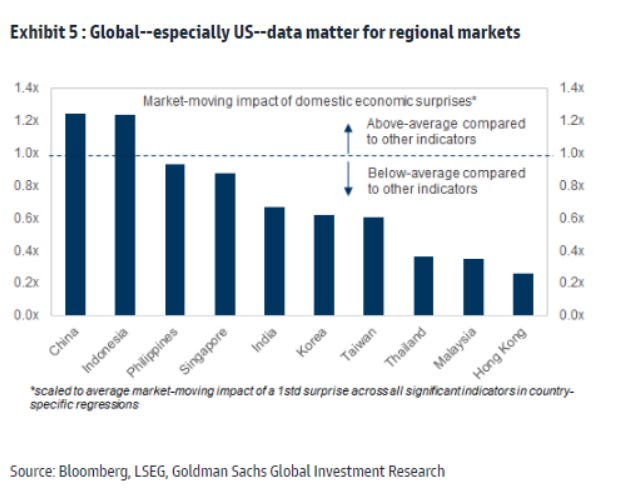

3- Goldman sobre las perspectivas de Asia: Procesando más de 44 millones de puntos de datos intradía de estos mercados durante 15 años, encontramos que el mayor impacto en los mercados regionales provino de las sorpresas en la política de la Reserva Federal. Esto fue seguido de cerca por los informes de empleo e inflación de EE.UU. Los datos económicos y las señales políticas de China también desempeñaron un papel significativo. Sin embargo, en general, los datos extranjeros fueron importantes para los mercados regionales, especialmente en renta variable. Solo en China e Indonesia el impacto acumulado de los datos locales superó al de los datos extranjeros.

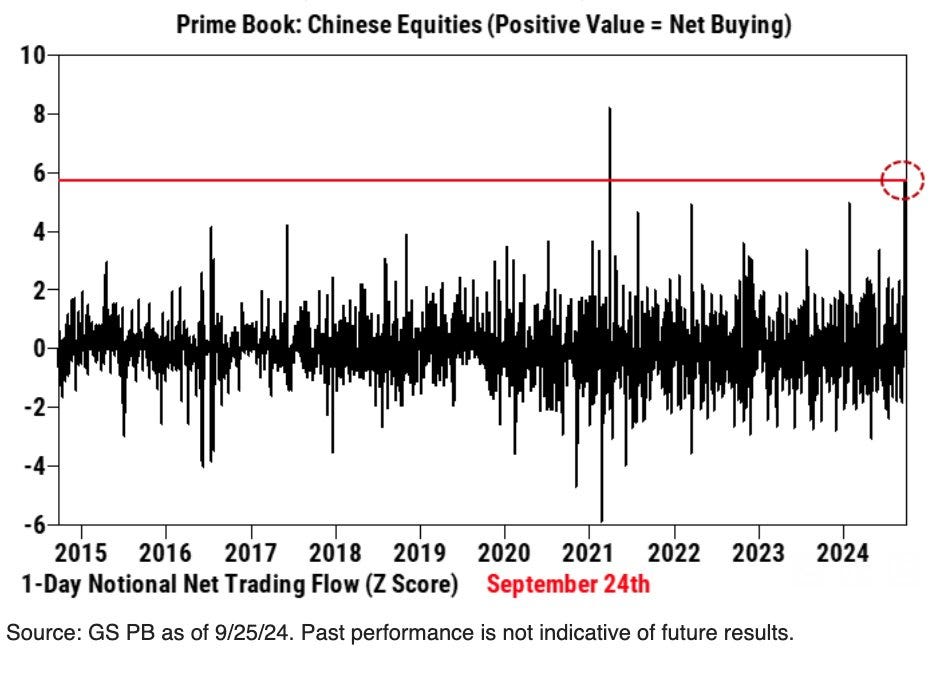

4- «Ayer, la renta variable china en el Prime book registró colectivamente la mayor compra neta en un día desde marzo de 21 (la segunda mayor de los últimos 10 años, puntuación Z = +5,7), impulsada casi en su totalidad por las compras largas. Los FC compraron ayer acciones chinas de todos los tipos, encabezados por las acciones A y, en menor medida, por las acciones H. Sin embargo, en términos nocionales acumulados desde el inicio de 2023, las acciones chinas siguen siendo objeto de ventas netas significativas por parte de los FC. Las asignaciones brutas y netas de China siguen siendo bajas, en los percentiles 7 y 14 en una retrospectiva de 5 años, respectivamente.»

5- Alemania, donde el índice de referencia Dax se ha desconectado de las expectativas empresariales alemanas. Mientras que el Dax está cerca de su máximo histórico, el índice de expectativas Ifo cotiza un ~20% por debajo de su máximo anterior.

Para hoy…

En Estados Unidos

🌶️🌶️🌶️ Tercera lectura del PIB estadounidense (jueves): Se espera un dato que confirme el crecimiento del 3% en el segundo trimestre del año.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera que los datos sigan la tendencia de las últimas semanas.

🌶️🌶️🌶️ Comentarios de Powell (jueves)

Gracias por leer

Diego

Pd: Si te interesa aprender a invertir en las materias primas revisa el siguiente enlace: Curso Materias Primas