In partnership with

Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street bastante débil el día de hoy:

Sorprende el gran rendimiento del Russell, impulsado especialmente por un masivo cierre de cortos.

Las grandes compañías apenas tuvieron cambios en el día, un poco a la espera de los resultados. Sólidos en el caso de Alphabet, que impulsó el valor, y por debajo de lo esperado para Tesla.

Los bonos del Tesoro cotizaron de manera mixta hoy, con el extremo corto superando en rendimiento, lo que arrastró la curva de rendimiento (2s30s) casi hasta desinvertirla.

El dólar registró ligeras alzas. El oro logró ganancias modestas durante el día, encontrando soporte en $2400.

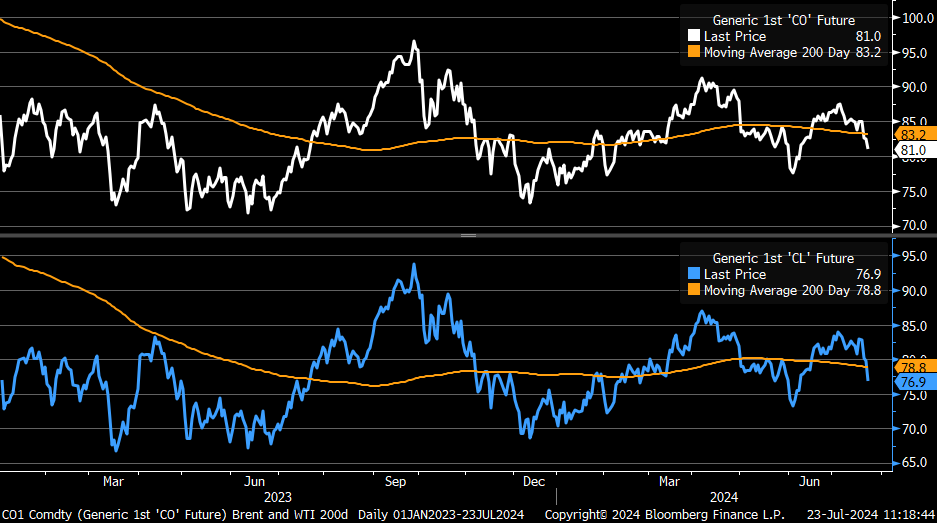

Los precios del crudo extendieron sus pérdidas a medida que los CTAs superaron los niveles técnicos, pero el WTI encontró soporte en los $76,69 intradía (su DMA de 200 días) y rebotó modestamente.

Ethereum superó a Bitcoin en el día en que se lanzaron los ETF de ETH. Bitcoin cayó un 3% y volvió a los 66.000 dólares.

El foco…

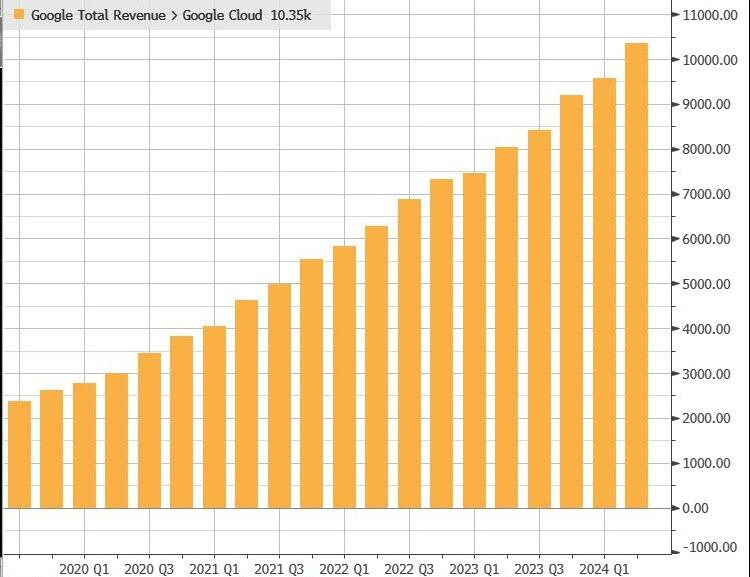

Los ingresos Cloud de Alphabet fueron particularmente fuertes: $10.35 mil millones vs estimado $10.09 mil millones

ZeroHedge

Patrocinador de hoy

(Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Ease into investing

“Ease” being the key word. With automated tools like portfolio rebalancing and dividend reinvestment, Betterment makes investing easy for you, and a total grind for your money.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -0.16%

🔴 Dow Jones -0.14%

🔴 Nasdaq100 -0.35%

🟢 Russell2000 +1.02%

Otros activos

🔴 WTI -1.04%

🟢 XAU/USD +0.55%

🔴 BTC/USD -2.33%

Europa

🟢 German DAX +0.82%

🟢 Stoxx 600 +0.13%

🔴 France's CAC -0.31%

🟢 Spain's Ibex +0.62%

Asia

🔴 Nikkei 225 -0.01%

🔴 Hang Seng -0.94%

🔴 Nifty 50 -0.12%

Divisas

🟢 DXY +0.13% ≈ 103.978

🔴 EUR/USD -0.34%

🔴 USD/JPY -0.91%

🔴 GBP/USD -0.20%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street bastante débil el día de hoy:

Sorprende el gran rendimiento del Russell,

impulsado especialmente por un masivo cierre de cortos.

Las grandes compañías apenas tuvieron cambios en el día, un poco a la espera de los resultados.

Sólidos en el caso de Alphabet, que impulsó el valor, y por debajo de lo esperado para Tesla.

Lo que dejó al S&P500 sin grandes camnbios en el día y ligeras caídas tras el cierre:

Renta fija

Los bonos del Tesoro cotizaron de manera mixta hoy, con el extremo corto superando en rendimiento,

lo que arrastró la curva de rendimiento (2s30s) casi hasta desinvertirla.

Divisas y materias primas

El dólar registró ligeras alzas. El oro logró ganancias modestas durante el día, encontrando soporte en $2400.

Los precios del crudo extendieron sus pérdidas a medida que los CTAs superaron los niveles técnicos, pero el WTI encontró soporte en los $76,69 intradía (su DMA de 200 días) y rebotó modestamente.

Ethereum superó a Bitcoin en el día en que se lanzaron los ETF de ETH.

Bitcoin cayó un 3% y volvió a los 66.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Coca-Cola (KO) - Los beneficios ajustados por acción (EPS) y los ingresos superaron las previsiones, junto con el aumento de la orientación de ingresos orgánicos del año fiscal.

UPS (UPS) - No alcanzó las expectativas en ingresos y beneficios, con la vista de ingresos del año fiscal 24 por debajo de las expectativas.

Danaher (DHR) - Superó las expectativas en ingresos y beneficios.

GE Aerospace (GE) - Superó el consenso en EPS, con un flujo de caja libre (FCF) mayor al esperado y aumentó la orientación de EPS para el año fiscal.

Lockheed Martin (LMT) - Los ingresos y beneficios fueron más altos de lo esperado, y aumentó la orientación del año fiscal.

Comcast (CMCSA) - Los ingresos del segundo trimestre estuvieron por debajo de las expectativas y los suscriptores de pago de Peacock también fueron menores de lo esperado.

Phillip Morris International (PM) - Beneficio ajustado por acción superó las expectativas y aumentó su orientación para el año fiscal.

NXP Semiconductor (NXPI) - Flujo de caja libre débil en el segundo trimestre y dio una perspectiva más débil de lo esperado para el tercer trimestre.

Spotify (SPOT) - Reportó EPS por encima de las expectativas, al igual que el margen bruto y el ingreso operativo.

LVMH (LVMUY) - Los ingresos del primer semestre fueron bajos, con métricas del segundo trimestre también decepcionantes y afectadas por la demanda en China.

Alphabet (GOOG) - Wiz se ha retirado del acuerdo de adquisición de 23 mil millones de dólares con Google. Bloomberg informó que las conversaciones avanzadas fracasaron debido a una actualización de software defectuosa de CrowdStrike (CRWD).

Warner Bros Discovery (WBD) - Igualó la oferta de Amazon por los derechos televisivos de la NBA, utilizando una cláusula en su contrato por expirar, según informa Bloomberg.

Advanced Micro Devices (AMD) - El presidente Victor Peng se retirará el 30 de agosto.

Snap (SNAP) - Mejorado en Morgan Stanley.

Apple (AAPL) - Desarrollando un teléfono plegable para su lanzamiento tan pronto como en 2026, según The Information.

Wells Fargo (WFC) - Aumentó su dividendo trimestral en un 14% a 0,40 USD por acción (anteriormente 0,35 USD por acción).

Southwest Airlines (LUV) - La FAA de EE. UU. está lanzando una auditoría de LUV después de varios incidentes cercanos, según el WSJ.

Meta (META) - Lanzó la versión más grande de su modelo de IA Llama 3; Meta AI también disponible en las gafas inteligentes Ray-Ban Meta; comenzará a desplegarse el próximo mes en Meta Quest en los EE. UU. y Canadá en modo experimental.

En la sesión europea…

Resumen de sesión

Las acciones europeas terminaron ligeramente al alza el martes, ya que un repunte en las acciones relacionadas con la tecnología, impulsado por los sólidos resultados de SAP, ayudó a compensar la caída de las acciones vinculadas a recursos que siguieron la baja de los precios de las materias primas.

El índice paneuropeo STOXX 600 cerró con un aumento del 0.1% después de registrar su mejor día en más de un mes el lunes.

Las actualizaciones de resultados de las empresas relacionadas con la tecnología ayudaron a elevar el índice, con SAP subiendo un 7.2% hasta alcanzar un máximo histórico después de que el mayor fabricante de software de Europa reportara un ingreso operativo trimestral mejor de lo esperado, impulsado por el crecimiento de los ingresos y una intensificación de los recortes de costos.

El índice de referencia alemán DAX ganó un 0.8%, superando a las bolsas de la región gracias a las ganancias de SAP.

El subíndice de tecnología superó a los principales índices STOXX y ganó un 1.4%, con otras acciones de chips como ASML, ASMI y BESI avanzando entre un 1.2% y un 4.2%.

Otras ganancias destacadas incluyeron al proveedor británico de catering Compass Group, que ganó un 4.5% después de elevar sus previsiones anuales de beneficios e ingresos por segunda vez este año. Se espera que las ganancias del segundo trimestre para las empresas del STOXX 600 disminuyan un 0.8% en comparación con el año anterior, según datos de LSEG I/B/E/S.

Las acciones europeas han recuperado algunas de las pérdidas vistas la semana pasada gracias a un repunte en las acciones tecnológicas, mientras los mercados evalúan los desarrollos políticos en Estados Unidos y centran su atención en la temporada de resultados.

En el lado negativo, las acciones de Norsk Hydro cayeron un 4.7% después de que el productor de aluminio reportara una caída del 18% en el beneficio básico del segundo trimestre, arrastrando el índice de minería a la baja un 1.7%.

La caída de los precios de los metales básicos también agravó los problemas del índice, mientras que las acciones de energía de gran peso perdieron un 1% ya que los precios del crudo estuvieron bajo presión.

Mientras tanto, nuevos datos y proyecciones macroeconómicas ayudarán al Banco Central Europeo a reevaluar su postura de política monetaria en septiembre, dijo el vicepresidente del BCE, Luis de Guindos, en una entrevista con Europa Press.

Algunos comentarios de acciones

Edenred cayó un 13.5% y fue el mayor perdedor en el STOXX 600 después de que el crecimiento de los ingresos trimestrales del proveedor francés de vales y tarjetas de beneficios cayera por debajo del 20% por primera vez desde finales de 2022.

La mayor empresa europea de electrónica de defensa, Thales, bajó un 6.7% en medio de preocupaciones sobre los márgenes en su negocio espacial, a pesar de superar las expectativas del mercado para nuevos pedidos.

Porsche AG cayó un 5.1% después de que el fabricante de automóviles alemán redujera su previsión anual de ventas y beneficios debido a una inesperada escasez de aleación de aluminio.

En la sesión asíatica…

En Asia, las acciones subieron siguiendo un avance en Wall Street durante la noche, impulsadas por un repunte en las acciones tecnológicas antes del inicio de la temporada de resultados financieros.

El índice MSCI Asia Pacific aumentó hasta un 0,8%, rompiendo tres días de pérdidas, con TSMC y Samsung entre los mayores impulsores.

El índice Taiex de Taiwán lideró las ganancias entre los índices regionales, subiendo un 2,8%, su mayor ganancia en más de cinco meses.

Las preocupaciones sobre las tensiones geopolíticas y la sostenibilidad del rally de la inteligencia artificial habían ayudado a impulsar una rotación hacia los rezagados la semana pasada. Mientras tanto, una sensación de calma regresó a las elecciones de EE. UU. tras la retirada de Joe Biden.

Eventos relevantes de la jornada

¿Es buen momento para comprar oro?

Goldman Sachs plantea un objetivo de 2700 dólares la onza para finales de este mismo año 2024. Algunos datos sobre esto:

El banco central de China ha informado de 18 meses consecutivos de compras de oro a partir de noviembre de 2022, acumulando 317 toneladas. También hemos demostrado que los bancos centrales de los mercados emergentes han triplicado sus compras desde mediados de 2022 debido a los temores a las sanciones financieras de Estados Unidos y las preocupaciones sobre la deuda soberana de ese país, y la mayoría de las compras ahora no se han informado.

A pesar de una pausa en las compras informadas de China para mayo y junio, la realidad es que los bancos centrales de los mercados emergentes, incluida China, seguirán comprando oro con frecuencia, se revele o no.

La sólida tradición china de poseer oro físico y el fácil acceso a este metal hacen que siga siendo la forma dominante de demanda. Aunque los ETF respaldados por oro están ganando terreno en China, su tamaño de mercado sigue siendo pequeño en comparación con sus homólogos occidentales.

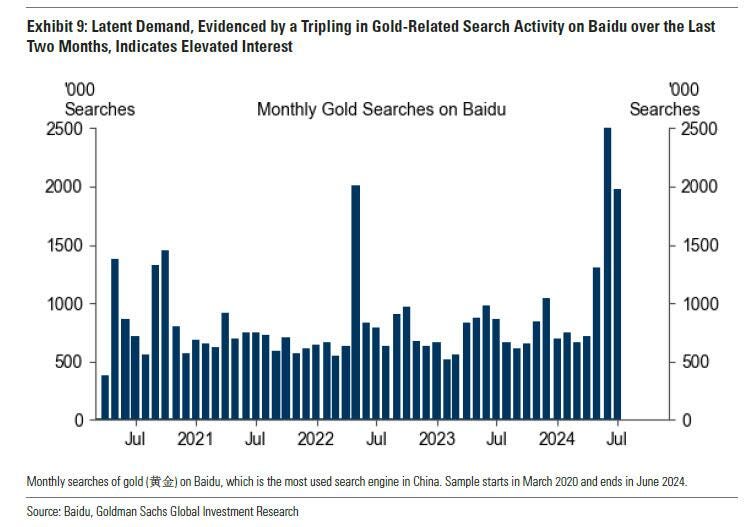

Las compras de joyas de oro también disminuyeron un 3% interanual en el primer trimestre de 2024, ya que los consumidores redujeron el gasto discrecional, sin embargo, la demanda de lingotes y monedas más rentables aumentó un 27% interanual. Además, una triplicación de la actividad de búsqueda relacionada con el oro en Baidu sugiere una sólida demanda latente, y es probable que una hipotética gran caída de precios revitalice las compras chinas.

Cabe destacar que Goldman considera que el mercado chino es particularmente sensible a los precios; el banco estima que una caída del 10% en el precio del oro en Shanghai aumentaría la demanda física de oro de China en un 16%.

En segundo lugar, los recortes de tasas de la Reserva Federal están llamados a traer de regreso el capital occidental al mercado del oro, como se ha mencionado arriba:

En tercer lugar, el oro ofrece un importante valor de cobertura para las carteras frente a shocks geopolíticos, incluidos los aranceles, el riesgo de subordinación de la Reserva Federal y los temores relacionados con la deuda.

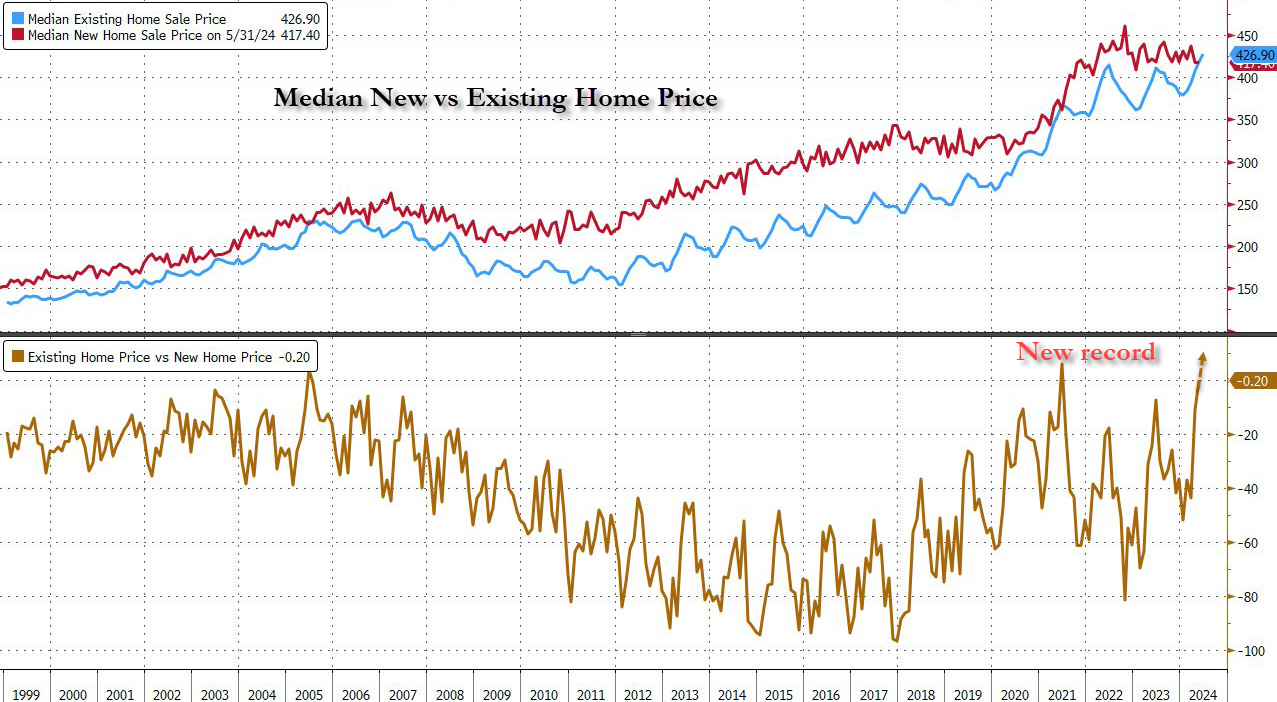

Precios de la vivienda de segunda mano en EEUU

Las ventas de viviendas de segunda mano en EE.UU. piden a gritos bajadas de tipos... Cayeron un 5.4% respecto al mes anterior a una tasa anualizada ajustada estacionalmente de 3.89 millones de unidades en junio de 2024, la mayor caída mensual desde 2022, alcanzando la menor cantidad de ventas desde el inicio del año.

Fue la cuarta caída mensual consecutiva en las ventas de viviendas existentes.

Según Bloomberg, el único segmento del mercado que vio aumentar sus ventas fue el de más de un millón de dólares (que vio aumentar sus ventas un 3,6 % interanual).

Los precios sigue disparados... El precio medio de la vivienda aumentó un 4,1% respecto al año pasado, a 426.900 dólares...

Se trata de un nuevo récord en el precio medio de una vivienda existente en Estados Unidos... y aunque aun no conocemos el dato de este mes de vivienda nueva, para indicar, que se situará una vez más por encima:

Mientras tanto, el inventario de viviendas sin vender aumentó un 3.1% respecto al mes anterior, alcanzando 1.32 millones, o el equivalente a un suministro de 4.1 meses al ritmo de ventas mensual actual.

"Estamos viendo una lenta transición de un mercado de vendedores a un mercado de compradores", dijo el economista jefe de NAR, Lawrence Yun.

"Las viviendas están permaneciendo más tiempo en el mercado y los vendedores están recibiendo menos ofertas. Más compradores están insistiendo en inspecciones y tasaciones de viviendas, y el inventario está aumentando definitivamente a nivel nacional."

Resultados empresariales

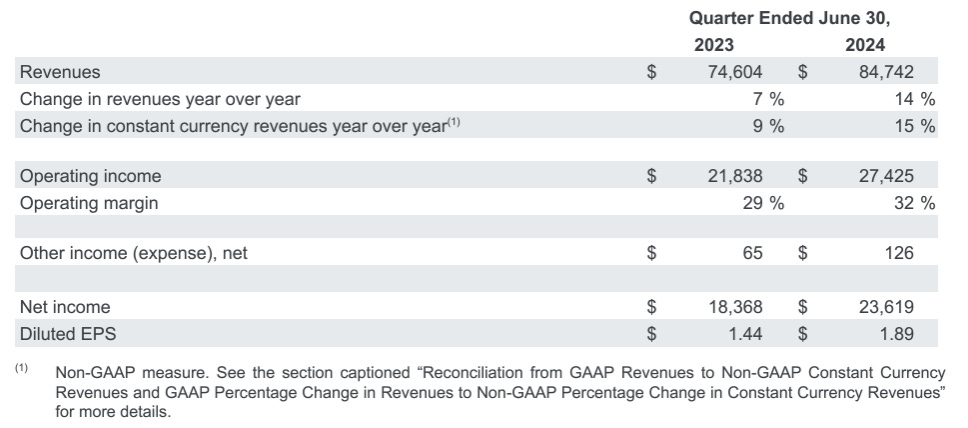

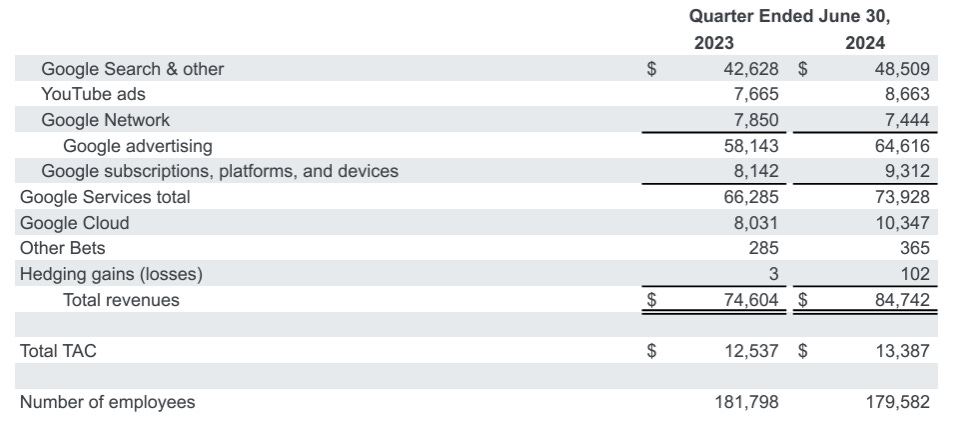

Alphabet

Ingresos: $84.74 mil millones vs estimado $84.37 mil millones

Ingresos por Publicidad: $64.62 mil millones vs estimado $64.53 mil millones

Ingresos de Google Cloud: $10.35 mil millones vs estimado $10.09 mil millones

Ingresos Operativos: $27.43 mil millones vs estimado $26.37 mil millones

Ingresos por Publicidad de YouTube: $8.66 mil millones vs estimado $8.95 mil millones

Ganancias por Acción (EPS): $1.89 vs estimado $1.84

CEO: «Nuestros buenos resultados trimestrales ponen de manifiesto la fortaleza de las búsquedas y el impulso de la nube»

Los ingresos de la nube fueron particularmente fuertes, ya que el resto de los segmentos de negocios estuvieron básicamente en línea (con ingresos por publicidad sólidos)...

Tesla

Ingresos de Tesla en el Q2: $25.500 mil millones, un crecimiento de +2% interanual y 4% por encima de las estimaciones de consenso.

Margen Operativo: Se contrajo -3.33 puntos porcentuales interanual a 6.3%, por debajo de la expectativa de 7.3%.

EPS (no-GAAP): $0.52, una disminución del -43% interanual y -13% por debajo de las estimaciones de consenso.

Puntos Destacados

Vehículos

Expansión de la gama de vehículos: Nuevas versiones de Model 3 y Model Y, así como nuevas opciones de pintura S3XY.

Modelo 3 renovado: La producción del modelo renovado continuó con éxito.

Crédito fiscal IRA: Continuamos calificando más versiones del Model 3 para el crédito fiscal IRA.

Producción de Cybertruck: Se triplicó secuencialmente y se mantiene en camino de ser rentable para finales de 2024.

Fábrica de Semi: La preparación sigue en curso, con la producción programada para comenzar a finales de 2025.

Giga Berlín: Comenzó a producir vehículos con volante a la derecha y entregó las primeras unidades a UK.

IA y Hardware

FSD Supervisado: Implementamos una versión que se basa principalmente en software de seguimiento ocular para monitorear la atención del conductor.

Reducción de intervenciones: Continuamos mejorando la comodidad del conductor y reduciendo las intervenciones.

Tesla Optimus: Realiza su primera tarea manejando baterías en una de nuestras fábricas.

Extensión sur de Giga Texas: Cerca de completarse y albergará nuestro mayor conjunto de H100 hasta ahora.

Software de Vehículos y Otros

Actualizaciones OTA: Los vehículos continúan mejorando mucho después de ser entregados a través de actualizaciones gratuitas de software OTA. La actualización de primavera incluyó una vista de controles del vehículo en pantalla completa en Park, varias mejoras de UI, una aplicación nativa de Audible, maletero manos libres para vehículos con el hardware necesario, y más.

Baterías, Tren Motriz y Manufactura

Producción de celdas 4680: En el Q2, produjimos un 50% más de celdas 4680 en comparación con el Q1 y seguimos viendo mejoras en los costos.

Cybertruck con celdas 4680: Comenzamos la validación de pruebas de vehículos para nuestro primer prototipo de Cybertruck con celdas de cátodo seco 4680 en julio, un hito importante en la reducción de costos una vez que se incremente la producción.

Energía

Despliegue de almacenamiento récord: Tesla Megapack y Powerwall lograron un despliegue récord en el Q2 con 9.4 GWh de almacenamiento total.

Powerwall 3: Ahora disponible en el Reino Unido, Canadá y Alemania, además de los EE. UU.

Visa

Declaración del CEO de Visa, Ryan McInerney: "Visa entregó resultados sólidos en el tercer trimestre, con un crecimiento de ingresos netos del 10%, un crecimiento del EPS GAAP del 20% y un crecimiento del EPS no-GAAP del 12%. Nuestros principales impulsores comerciales se mantuvieron relativamente estables, con un aumento del volumen de pagos del 7%, del volumen transfronterizo del 14% y de las transacciones procesadas del 10%. Durante el trimestre, ampliamos nuestras asociaciones con muchos clientes en todo el mundo y anunciamos varias innovaciones nuevas que ayudarán a impulsar el futuro del comercio."

Los gráficos destacados de la sesión

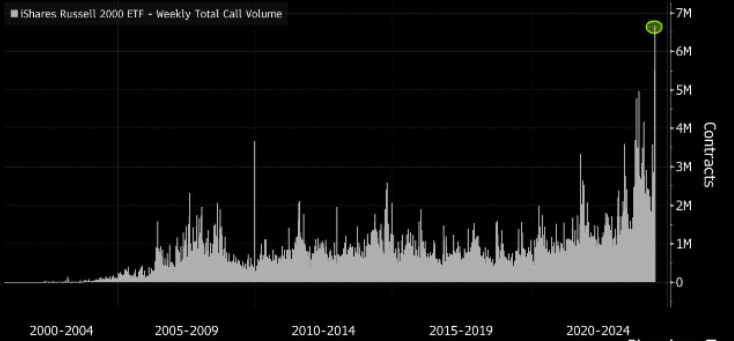

1- Las opciones de compra de acciones de pequeña capitalización de IWM alcanzaron un volumen MÁXIMO HISTÓRICO la semana pasada.

2- UPS registra su mayor caída en 15 años por unos beneficios peores de lo esperado, en medio de la presión de la inflación salarial y la escasa demanda de paquetería. La acción ha perdido ya casi todas sus ganancias derivadas del auge del comercio minorista en línea durante la crisis del coronavirus.

3- Las acciones del fabricante alemán de autos deportivos Porsche cayeron el martes después de que la compañía redujera su pronóstico de ingresos para todo el año. El fabricante de automóviles advirtió que una cadena de suministro complicada que involucre piezas de aluminio de un proveedor podría limitar o incluso detener la producción de modelos específicos.

Porsche prevé ahora una rentabilidad de las ventas de entre el 14% y el 15% para el año, frente a su estimación anterior de entre el 15% y el 17%. La empresa se enfrenta a una desaceleración de las ventas en el mercado chino, lo que ha provocado una caída de las entregas mundiales del 7% en la primera mitad del año. La empresa no ha evolucionado bien desde que salió a cotizar y ha estado luchando contra la escasa demanda de sus vehículos eléctricos.

4- Tanto el petróleo Brent como el WTI han caído por debajo de sus medias móviles de 200 días.

5- La subasta de bonos a 2 años fue de 69 mil millones de dólares.

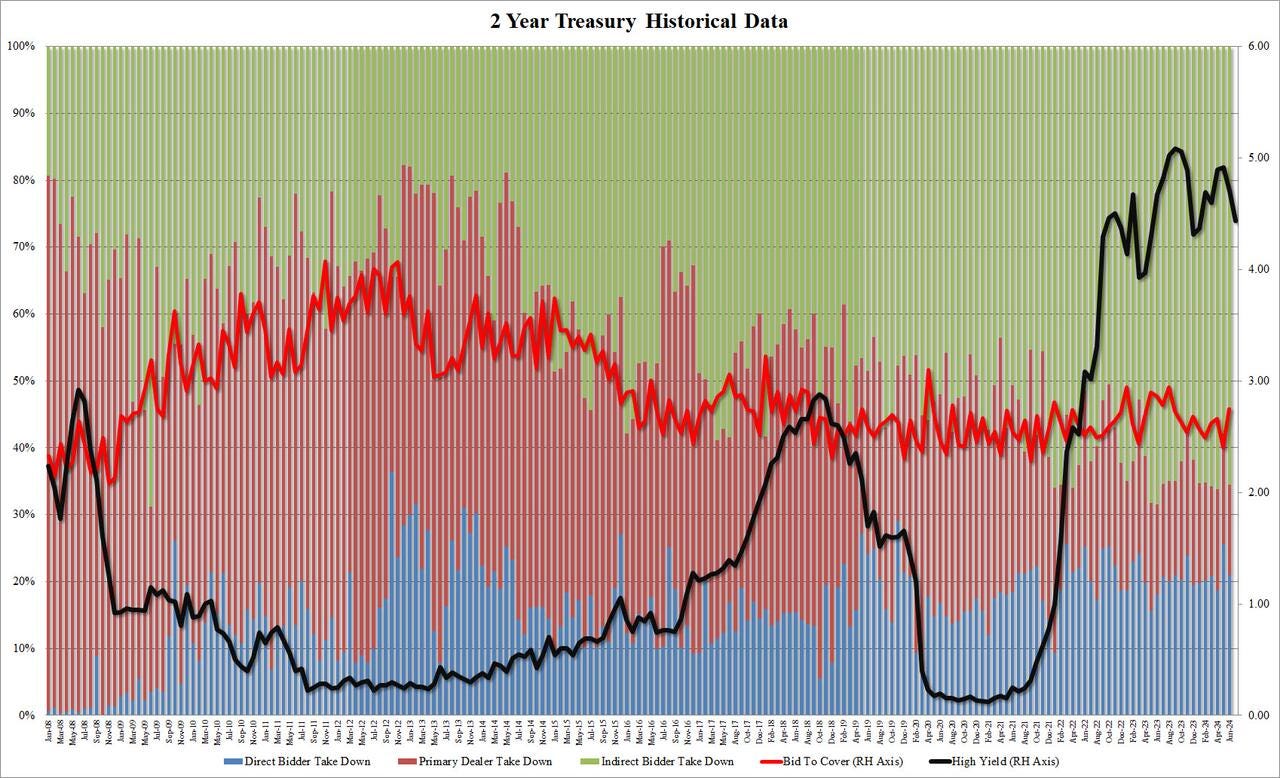

La oferta para cubrir fue 2,814, por encima de los 2,751 del mes pasado y la más alta desde el 23 de agosto (y obviamente por encima del promedio de seis subastas de 2,58).

Los datos de demanda fueron realmente espectaculares: los indirectos subieron hasta un 76,6% sin precedentes, frente al 65,6% de junio y el nivel más alto registrado.

Y con los directos adjudicándose el 14,4%, el nivel más bajo desde el 22 de enero, los distribuidores se quedaron con solo el 9,0% de la subasta, el nivel más bajo registrado.

En resumen: el mercado, y especialmente las entidades oficiales extranjeras, están acumulando posiciones cortas antes de la decisión del FOMC de la próxima semana en una cantidad récord, casi como si alguien supiera que, contrariamente a las expectativas de que no habrá recortes de tasas, Jerome Powell podría sorprender a todos la próxima semana.

Clave del día: Señales de estrés grave por tarjetas de crédito y préstamos para automóviles en la Generación Z

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Reino Unido

🌶️🌶️ PMI Manufacturero y Servicios (miércoles): Se espera un dato de 51.1 para la manufactura y 53 para los servicios.

En Eurozona

🌶️ Confianza del consumidor alemán (miércoles): Se espera un dato de -21.7, en linea con los últimos datos registrados.

🌶️🌶️ PMI Servicios y Manufacturero (miércoles): Se espera un dato de 53 para los servicios y 46.3 para la manufactura.

En Estados Unidos

🌶️🌶️ PMI Manufacturero y Servicios (miércoles): Se espera un dato de 51.5 para la manufactura y 55 para los servicios.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv