Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street al alza: SPX +0.91%, NDX +1.29%, Dow +0.85%, Russell +1.81%.

Parece que el mercado ha devuelto lo que robó ayer a última hora…

Dentro del S&P500, las acciones de consumo discrecional y de tecnología subieron un 1.49% y un 1.39%, respectivamente. Casi verde en todos los ámbitos. Se vio un especial impulso en los pequeños valores, con el Russell ganando casi un 2% y con la cesta de valores cortos de Goldman subiendo un 4%, aunque impulsado por algunos valores puntuales como Carvana que vieron un aumento del 27% tras resultados.

El día para el NASDAQ fue positivo, y ha ido a más al cierre, con Apple saltando más de un 6% tras unos resultados que, sobre todo en iPhone y China, cayeron, pero menos de lo esperado.

Los rendimientos de los bonos en toda la curva se filtraron a la baja al final de la sesión. Con el rendimiento a 2 años en mínimos desde el 10 de abril, alejándose de ese 5%.

En divisas, el dólar va camino de sufrir su mayor corrección del año, lo que aprovecha el JPY para fortalecerse (con varias sospechas de intervenciones, eso sí).

En cuanto al oro y el bitcoin, no registraron grandes cambios después de ayer. Al igual que el petróleo WTI que se mantiene por debajo de 79$.

El foco…

Estos son los movimientos esperados por Goldman para el importante dato de Nóminas no agrícolas de mañana:

Goldman Sachs

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.91%

🟢 Dow Jones +0.85%

🟢 Nasdaq100 +1.29%

🟢 Russell2000 +1.81%

Otros activos

🔴 WTI -0.04%

🔴 XAU/USD -0.68%

🟢 BTC/USD +1.43%

Europa

🔴 German DAX -0.20%

🔴 Stoxx 600 -0.22%

🔴 France's CAC -0.88%

🟢 Spain's Ibex +0.16%

Asia

🔴 Nikkei 225 -0.10%

🟢 Hang Seng +2.50%

🟢 Nifty 50 +0.19%

Divisas

🔴 DXY -0.28% ≈ 105.032

🟢 EUR/USD +0.12%

🔴 USD/JPY -0.67%

🟢 GBP/USD +0.05%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street al alza… Parece que el mercado ha devuelto lo que robó ayer a última hora.

El SPX aguantó los 5064puntos, pero no llegó a intentar los 5100, hasta ahora la resistencia más relevante:

Dentro del S&P500, las acciones de consumo discrecional y de tecnología subieron un 1.49% y un 1.39%, respectivamente. Casi verde en todos los ámbitos.

Se vio un especial impulso en los pequeños valores, con el Russell ganando casi un 2%

y con la cesta de valores cortos de Goldman subiendo un 4%, aunque impulsado por algunos valores puntuales como Carvana que vieron un aumento del 27% tras resultados.

El día para el NASDAQ fue positivo, y ha ido a más al cierre, con Apple saltando más de un 6% tras unos resultados que, sobre todo en iPhone y China, cayeron, pero menos de lo esperado.

Renta fija

Los rendimientos de los bonos en toda la curva se filtraron a la baja al final de la sesión.

Con el rendimiento a 2 años en mínimos desde el 10 de abril, alejándose de ese 5%.

Divisas y materias primas

En divisas, el dólar va camino de sufrir su mayor corrección del año, lo que aprovecha el JPY para fortalecerse (con varias sospechas de intervenciones, eso sí).

En cuanto al oro y el bitcoin, no registraron grandes cambios después de ayer.

Al igual que el petróleo WTI que se mantiene por debajo de 79$.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Regeneron Pharmaceuticals (REGN) subió un 4%: Terminó con ganancias en medio de un sentimiento de riesgo optimista a pesar de la debilidad inicial después de que los ingresos y las ganancias estuvieran por debajo de lo esperado, afectados por las débiles ventas de Dupixent y Eylea.

Qualcomm (QCOM) subió un 9.5%: Fuerte rendimiento, a diferencia de algunos de sus pares como Qorvo (QRVO); superó las expectativas de ganancias por acción e ingresos, con una orientación para el próximo trimestre que superó las expectativas.

eBay (EBAY) bajó un 3.5%: Perspectivas de ingresos del segundo trimestre por debajo de lo esperado.

Becton Dickinson and Co (BDX) subió un 3%: Superó las ganancias por acción junto con una revisión al alza de la vista de beneficios para todo el año fiscal.

Fastly (FSLY) bajó un 32%: Perspectivas para el segundo trimestre y para el año fiscal débiles, y el CEO dijo que "no está satisfecho con nuestra perspectiva de crecimiento de ingresos".

DoorDash (DASH) bajó un 10.5%: Pérdida por acción ligeramente mayor junto con una proyección del EBITDA para el próximo trimestre por debajo de lo esperado.

ETSY (ETSY) bajó un 15%: Todos los principales indicadores se quedaron cortos, aunque no de manera significativa, con la previsión de ventas brutas del próximo trimestre pronosticada para disminuir más de lo esperado.

Carvana (CVNA) subió un 33.5%: El EBITDA ajustado y los ingresos superaron el consenso de Wall Street.

Shell (SHEL) subió un 1.5%: EBITDA ajustado y ganancias superiores junto con el anuncio de un nuevo programa de recompra de acciones de 3.5 mil millones de dólares.

Paycom (PAYC) bajó un 10.5%: Las perspectivas para el próximo trimestre y para todo el año fiscal decepcionaron.

Cardinal Health (CAH) subió un 1%: Informe mixto; ingresos por debajo de lo esperado al igual que la vista de ganancias por acción para el año fiscal 2025, pero las ganancias superaron las expectativas y se elevó la perspectiva para el año fiscal 2024.

Zoetis (ZTS) subió un 5.5%: Buen informe; ganancias por acción e ingresos superaron las expectativas, junto con una revisión al alza del crecimiento operativo de los ingresos y la perspectiva de ingresos netos ajustados para el año fiscal 2024.

MGM Resorts (MGM) subió un 3%: Superó las expectativas tanto en ingresos como en ganancias.

Freshworks (FRSH) bajó un 19.5%: Redujo las perspectivas de ingresos para todo el año fiscal y anunció un cambio de CEO.

Paramount (PARA) subió un 13%: Según el NYT, Sony (SONY) y Apollo (APO) expresaron interés en comprar Paramount por 26 mil millones de dólares.

Nordstrom (JWN) subió un 6%: Según Reuters citando fuentes, Sycamore Partners estaría entre las firmas de capital privado que buscan llevar a Nordstrom a privado.

En la sesión europea…

Resumen de sesión

ELas acciones europeas cayeron ligeramente en su primera sesión de trading de mayo el jueves, ya que los inversores regresaron de un feriado a mitad de semana para evaluar una serie de informes de ganancias después de que la Reserva Federal señalara un retraso en los recortes de tasas de interés de EE. UU.

El índice paneuropeo STOXX 600 cedió un 0.2% después de registrar su primer declive mensual este año en abril.

El sentimiento del mercado se ha enfriado mientras los inversores navegan por los riesgos relacionados con el conflicto en Medio Oriente, la perspectiva de política del Banco Central Europeo más allá de junio y la temporada de ganancias corporativas.

Las acciones europeas estuvieron cerradas debido al feriado del Día del Trabajo el miércoles, un día en el que la Fed de EE. UU. señaló que las tasas se mantendrían más altas por más tiempo debido a lecturas recientes decepcionantes de inflación.

"Powell señaló el camino incierto hacia adelante para la inflación en EE. UU., nuestro caso base sigue siendo que la inflación y el crecimiento económico se enfriarán, lo que permitirá a la Fed comenzar a recortar tasas en septiembre", dijeron analistas de UBS en una nota.

Si bien los inversores tienen amplia confianza en un recorte de tasas de interés del BCE en junio, todavía hay un toque de incertidumbre sobre el camino más allá de eso.

En el frente de las ganancias, el fabricante danés de medicamentos Novo Nordisk aumentó su perspectiva para 2024 mientras se apresura a aumentar la producción de su tratamiento para la pérdida de peso Wegovy. Pero la competencia de su rival Eli Lilly obligó a la empresa a reducir los precios del medicamento, lo que hizo caer sus acciones casi un 3%.

El fabricante de medicamentos afectó al índice OMX 20 de Copenhague, mientras que el sector de la atención médica en general perdió un 0.7%.

De las 136 empresas en el STOXX 600 que han reportado ganancias hasta la fecha, el 58.8% ha superado las estimaciones de los analistas, en comparación con un promedio a largo plazo del 54%, según datos semanales de LSEG publicados el martes.

Mientras tanto, una encuesta mostró que la continua disminución de la actividad manufacturera en la zona euro se profundizó en abril, lo que llevó a las empresas a reducir nuevamente la plantilla.

Algunos comentarios de acciones

ING Groep de los Países Bajos subió un 6.4% después de anunciar recompra de acciones por valor de 2.5 mil millones de euros ($2.68 mil millones) y un sólido desempeño en el primer trimestre, mientras que Standard Chartered de Gran Bretaña subió un 8.8% después de superar las ganancias del primer trimestre, colocando al índice bancario entre los sectores de mayor ganancia.

Hugo Boss fue el mayor perdedor del STOXX, cayendo casi un 10% después de que la marca de ropa premium señalara una demanda más débil en China y preocupaciones sobre el sentimiento del consumidor estadounidense antes de las elecciones presidenciales.

El gigante danés de transporte marítimo Maersk cayó un 4.4% después de no cumplir con las expectativas de ganancias del primer trimestre, mientras que la empresa francesa de servicios de oficina y centros de llamadas Teleperformance subió un 13.8% por mayores ventas del primer trimestre.

La empresa danesa de audífonos GN Store Nord subió un 11.9% después de ganancias del primer trimestre mejor de lo esperado.

En la sesión asíatica…

El índice MSCI Asia Pacific subió hasta un 0.9%, con Tencent y Meituan entre los mayores contribuyentes. Los principales índices en Hong Kong aumentaron más del 2%, con el índice Hang Seng en camino de entrar en un mercado alcista, en una señal de que los fondos globales están volviendo gradualmente al mercado.

La vinculación de la moneda de Hong Kong al dólar estadounidense está realzando su atractivo como refugio ante la amenaza de tasas de interés más altas por más tiempo en Estados Unidos. Las acciones subieron en Singapur y Australia, mientras que los índices de Taiwán y Corea del Sur operaron a la baja.

Las acciones japonesas fluctuaron junto con el yen en medio de especulaciones de que las autoridades intervinieron por segunda vez esta semana para apoyar la moneda.

"La continua inclinación hacia el alivio por parte de la Fed es un desarrollo bienvenido para los activos de riesgo asiáticos", dijo David Chao, estratega de Invesco Asset Management en Singapur. "El crecimiento global, liderado por Estados Unidos, parece estar volviendo a acelerarse, lo que es positivo para las economías y mercados asiáticos".

La ganancia del jueves lleva al índice MSCI Asia al terreno positivo en mayo después de caer un 1.5% en abril debido a preocupaciones sobre tasas de interés más altas por más tiempo. Un rally líder en el mundo en Hong Kong, ayudado por inversores chinos continentales, ha respaldado un rebote en el índice más amplio de Asia en las últimas semanas.

Eventos relevantes de la jornada

Decisión de la Fed y del Tesoro

Goldman presenta un caso muy claro sobre por qué el FOMC fue especialmente optimista para los activos de riesgo por las siguientes 3 razones:

Powell Dovish se opone a los aumentos

A pesar de los recientes datos alcistas, Powell mencionó una próxima desinflación notando "que no veía signos de recalentamiento y que las expectativas de inflación permanecen ancladas; enfatizó las "estructuras de rezago incorporadas en el proceso de inflación"; expresó confianza en que una disminución en la vivienda y una curación continua del lado de la oferta entregarían más dividendos desinflacionarios; y pronosticó que la inflación (secuencial) volverá a bajar este año". También habló sobre la debilidad del mercado laboral y efectivamente eliminó los aumentos. Esto a pesar de que el núcleo del PCE está aproximadamente en un 3% y las impresiones de empleo consistentemente fuertes.

Tapering QT a pesar del drenaje de RRP

La dovishness no se detiene allí; "El FOMC anunció que comenzará a reducir el ritmo de reducción del balance en junio. El límite mensual de reducción de bonos del Tesoro se reducirá de $60 mil millones a $25 mil millones. El Comité nuevamente señaló que "la inflación ha disminuido durante el último año". Han reducido efectivamente a la mitad el ritmo de QT aquí y esto a pesar de la esterilización de QT debido al drenaje del RRP que hemos visto.

Goldman Sachs

Básicamente esto nos viene a decir que el QT no ha servido de nada…

Emisión de T-Bill: Amigable con la duración

Además, aunque Yellen anunció un TGA de septiembre de $850 mil millones, por lo que solo hay un pequeño drenaje desde el nivel de hoy de $940 mil millones (gráfico a continuación), no hubo sorpresas en la emisión aquí.

"En el futuro, seguimos esperando que el Tesoro mantenga los tamaños actuales de las subastas de cupones nominales durante algún tiempo y aumente ligeramente los tamaños de las subastas de TIPS con el tiempo de acuerdo con la orientación anterior, mientras maneja cualquier variación en las necesidades de financiamiento a través de la emisión de bonos."

Goldman Sachs

La emisión de T-Bill es mucho más fácil de digerir para el mercado que los bonos a largo plazo; más liquidez puede ir a los activos de riesgo cuando no se está utilizando para absorber la emisión a largo plazo.

Poniendo todo esto junto, la conclusión de Goldman es: "Así que tenemos un crecimiento sólido y una FED/Tesoro dispuestos a usar sus herramientas para apoyar la economía, lo que es optimista para los activos de riesgo en mi opinión".

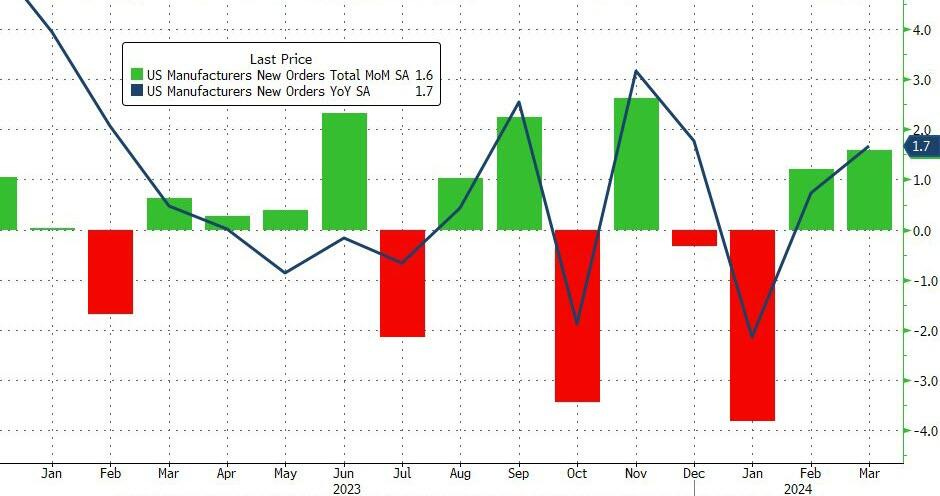

Bienes duraderos

Después de haber sufrido su mayor caída desde los confinamientos por el COVID en enero, los pedidos a las fábricas de EE. UU. continuaron acelerándose en marzo, un +1,6 % intermensual (como se esperaba), pero febrero se revisó a la baja... otra vez. Esto impulsó los pedidos de fábrica interanuales hasta un 1,7% (nominal)...

ZeroHedge

Esta es la decimoséptima revisión mensual a la baja en los últimos 22 meses... Los pedidos básicos de fábrica también aumentaron intermensualmente (+0,5% frente al +0,2% exp)...

Los datos finales de pedidos de bienes duraderos de marzo estuvieron en línea con los datos preliminares, pero lo que fue más problemático: los envíos de bienes de capital no aéreos de defensa se mantuvieron estables intermensualmente, revisados a la baja desde la impresión inicial...

Lo que sugiere claramente que el ciclo de gasto de capital se está estancando.

ZeroHedge

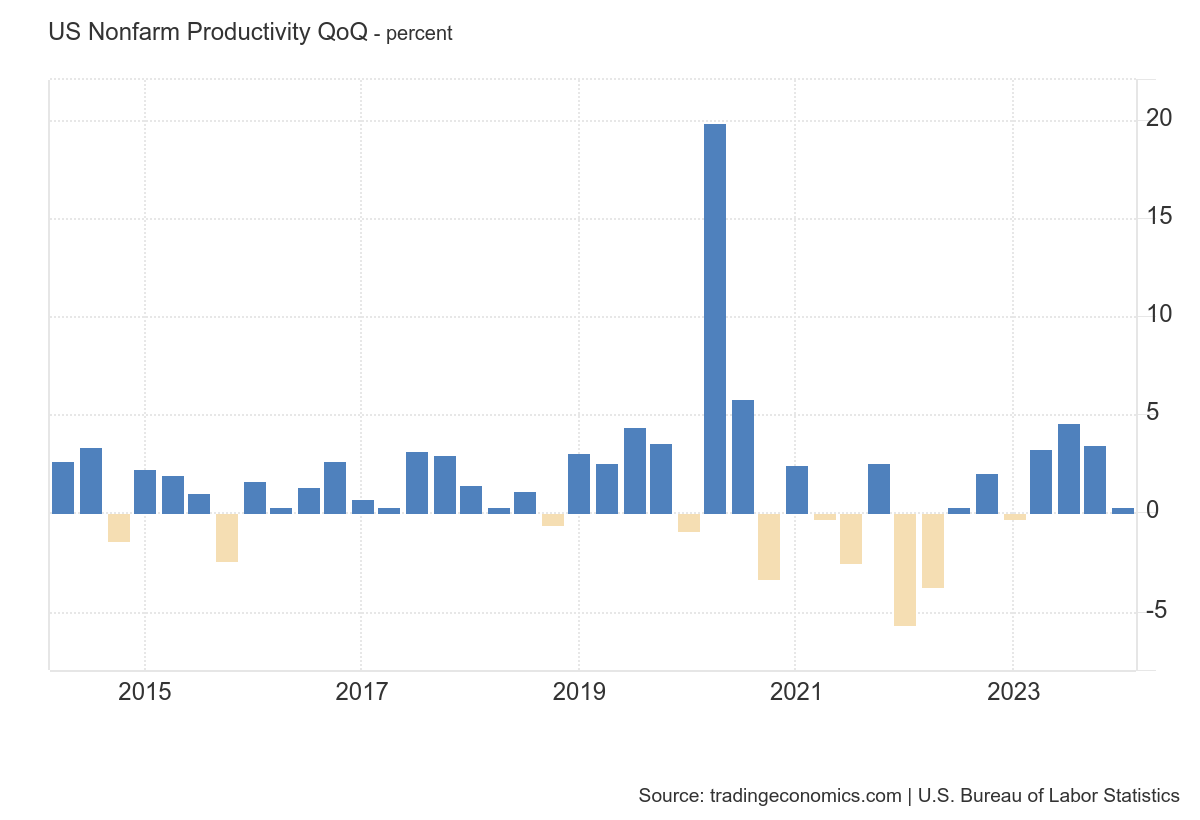

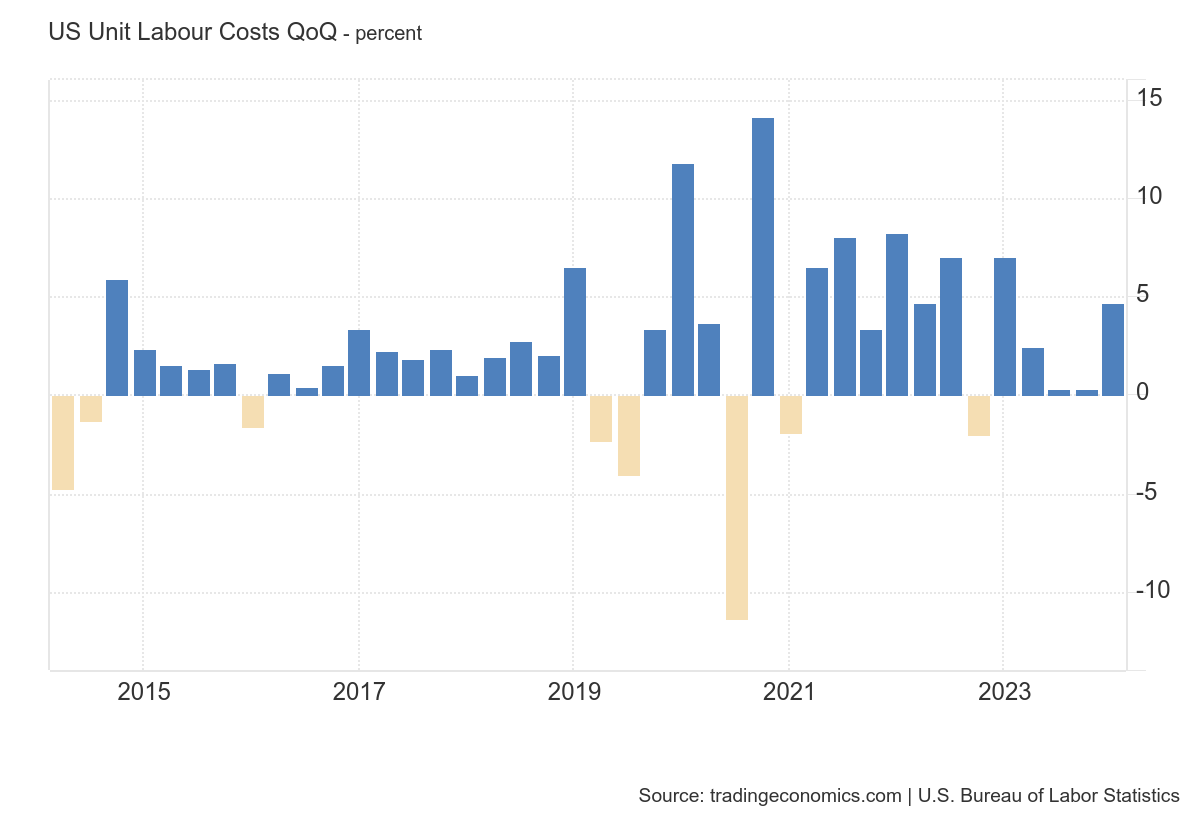

Costes laborales

La productividad laboral del sector empresarial no agrícola de Estados Unidos aumentó sólo un 0,3% en el primer trimestre de 2024, tras un incremento revisado al alza del 3,5% en el anterior periodo de tres meses y por debajo de las expectativas del mercado de un crecimiento del 0,8%, según una estimación preliminar.

Fue el ritmo más débil de aumento de la productividad desde el trimestre enero-marzo de 2023, con un crecimiento de la producción del 1,3% y un aumento de las horas trabajadas del 1,0%.

En términos interanuales, la productividad laboral aumentó un 2,9% en el primer trimestre, tras un avance del 2,7% en el periodo anterior.

Por su lado , los costes laborales unitarios en el sector empresarial no agrícola estadounidense aumentaron un 4,7% anualizado en el primer trimestre de 2024, tras mantenerse sin cambios en el periodo anterior y por encima de las previsiones del mercado de un avance del 3,3%, según una estimación preliminar.

Refleja un aumento del 5,0% en la remuneración por hora y una ganancia del 0,3% en la productividad.

Los costes laborales unitarios en el sector manufacturero total aumentaron un 3,2% en el primer trimestre de 2024, reflejando un incremento del 3,4% en la remuneración por hora y un aumento del 0,2% en la productividad.

El sector empresarial experimentó una subida del 4,7%. En comparación con el primer trimestre de 2023, los costes laborales unitarios aumentaron un 1,8%.

Por lo tanto, se confirma la inflación salarial (aumentando al ritmo más rápido en un año), ya que todas las ganancias que nos dijeron que esperábamos de la IA simplemente no están reflejadas en los datos.

Si bien las cifras trimestrales de productividad son bastante volátiles, una desaceleración sostenida representa otro obstáculo para la lucha contra la inflación de la Reserva Federal. Dado que se espera que las tasas de interés se mantengan en el nivel más alto en dos décadas por un tiempo más, la inversión empresarial en equipos probablemente seguirá siendo un factor débil en el crecimiento económico general.

Los datos de hoy corroboran otros datos que mostraron que el producto interno bruto se enfrió en el primer trimestre, mientras que los costos del empleo aumentaron al máximo en un año. Como resultado, la inflación está demostrando ser persistente, lo que respalda el giro de la Reserva Federal hacia una postura más agresiva que mantendrá las tasas de interés más altas por más tiempo de lo previsto.

Powell, dijo ayer que "no ve el estancamiento ni la inflación" en los datos estadounidenses...

Desde mi punto de vista, y aquí si que entra mi opinión… El mercado laboral estadounidense se está relajando rápidamente. La caída de los despidos sugiere que el crecimiento salarial debería ralentizarse

Si es así, el IPC de los servicios no se mantendrá estable durante mucho tiempo.

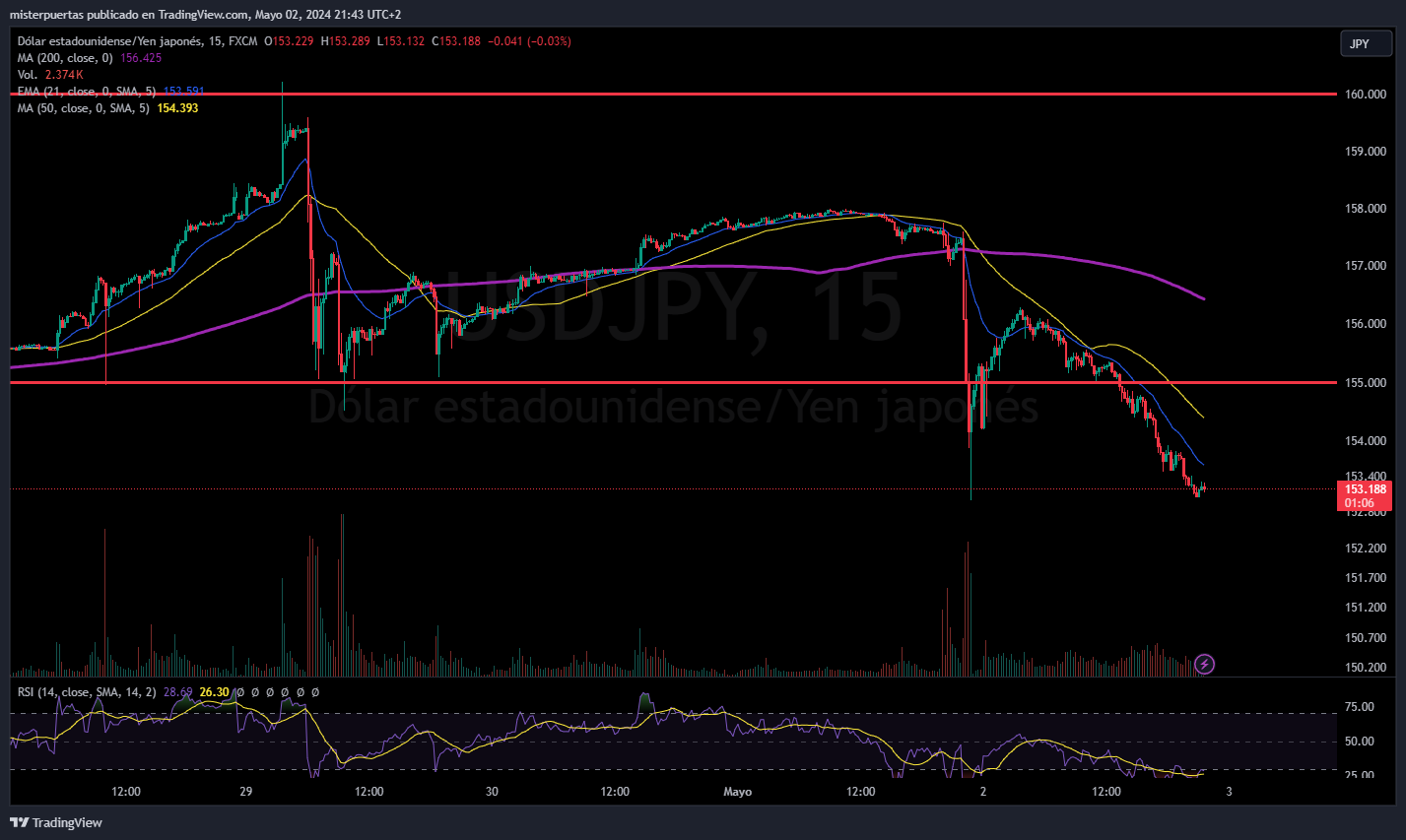

Intervenciones del BOJ

El par USD/JPY alcanza mínimos de intervención, en 153 y finaliza una jornada salvaje para el par:

Un ex funcionario del Banco de Japón dijo a Reuters el jueves que Japón probablemente seguirá interviniendo en el mercado de divisas para evitar una caída libre del yen.

Trabajó allí entre 2010-2012 y dijo que Japón podría haber intervenido el lunes. "Las autoridades seguirán interviniendo durante el tiempo que sea necesario para garantizar que cumplan su misión, que es evitar que el comercio especulativo provoque una caída libre del yen"

Aún así, aunque no hay confirmación oficial de si el Ministerio de Finanzas había intervenido en los mercados de divisas el lunes y el jueves, algunos han estimado que esta intervención le costó al BOJ alrededor de 20 mil millones de dólares, con muy poco que mostrar.

Alguna opinión más externa:

Goldman:

La intención del BOJ/MOF parece extraña aquí, y tengo la sensación de que no tienen un control claro sobre el posicionamiento del mercado en JPY. De hecho, los inversores macro han estado aprovechando la caída del USDJPY como una oportunidad para tomar posiciones largas, pero las jugadas se han expresado en formato de apalancamiento en lugar de efectivo directo. En última instancia, el BOJ y el MOF están ahora a merced de la Reserva Federal, los datos de EE.UU. y el UST. Si empezamos a ver una deriva del LHS en el USD similar a la acción del precio ayer por la mañana, tal vez se pueda rescatar al BOJ.

En cuanto a la Reserva Federal, está claro que han dejado de lado la idea de posibles subidas. Sería cauteloso aquí ante la posibilidad de que el posicionamiento largo en USD obsoleto se vea restringido, particularmente en valores como el EUR$. Grandes niveles de 1,0735/40 hacia arriba, seguidos por 1,0770 a partir de entonces. Definitivamente no estoy comprometido con las posiciones largas en USD aquí y creo que la asimetría es una desventaja para el USD, pero observemos tentativamente la acción del precio en conjunto.

UBS:

Hay más preguntas sobre cuánto pueden durar las intervenciones cambiarias de Japón si los efectos se evaporan, como en casos pasados. Un informe de Reuters toca ese tema. Escribió: " Las estimaciones sugieren que Japón podría tener hasta 155 mil millones de dólares en depósitos en dólares. Japón gastó aproximadamente 35 mil millones de dólares comprando yenes el lunes, y poco más de 60 mil millones de dólares en tres días en septiembre y octubre de 2022"

Resultados empresariales

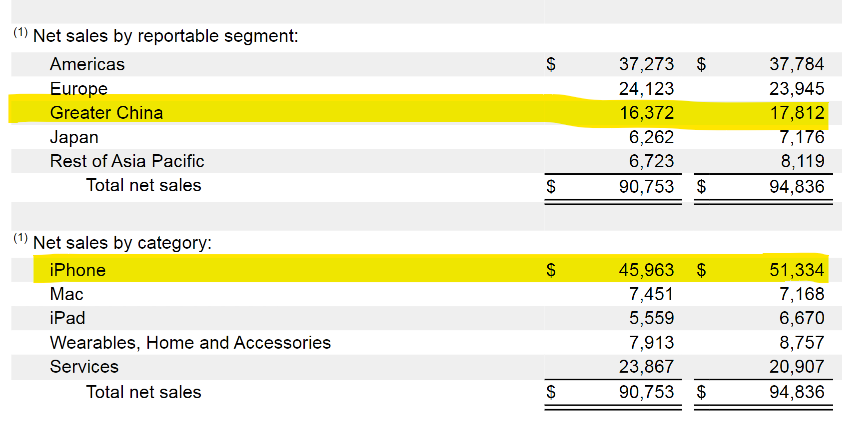

Apple

Esto es lo que informó AAPL para el trimestre finalizado el 31 de marzo:

BPA: 1,53 $ vs 1,50$ esperado (anterior 1.52$)

Ingresos: 90.750 millones de dólares vs 90.330 millones de dólares esperado (perdida del 4% y/y)

Ingresos Mac: 7.450 millones de dólares vs 6.790 millones de dólares esperados (+4% y/y)

Ingresos del iPhone: 45.960 millones de dólares vs 45.760 millones de dólares esperado. (-10% y/y)

Ingresos en Gran China: 16.370 millones de dólares (exp 15.870 millones de dólares)

Los ingresos China bajaron un 8,1%, 17.800 millones de dólares de hace un año.

Tanto la parte de iPhone como China era donde ponían en el foco los inversores, pese a la caída interanual, superó estimaciones.

Otros dos puntos que han gustado especialmente, han sido el aumento de dividendo trimestral a 0,25 $/acción y la recompra adicional de 110.000 millones de dólares en acciones

Director Financiero: "Dada nuestra confianza en el futuro de Apple y el valor que vemos en nuestras acciones, nuestro Consejo ha autorizado la recompra de 110.000 millones de dólares adicionales. También vamos a aumentar nuestro dividendo trimestral por duodécimo año consecutivo".

Los gráficos destacados de la sesión

1.1- Ayer fue un día feo para los ETF de Bitcoin. En particular, el ETF de BlackRock registró alrededor de 37 millones de dólares en salidas por primera vez, mientras que los ETF de Bitcoin al contado restantes registraron colectivamente más de 526,8 millones de dólares en salidas.

1.2 El analista de ETF de Bloomberg, James Seyffart, señaló que los ETF de Bitcoin todavía "funcionan sin problemas en todos los ámbitos" y que "las entradas y salidas son parte de la norma en la vida de un ETF".

Los datos de Coinglass muestran que ha habido alrededor de $200 millones en 'liquidaciones largas' en los últimos días...

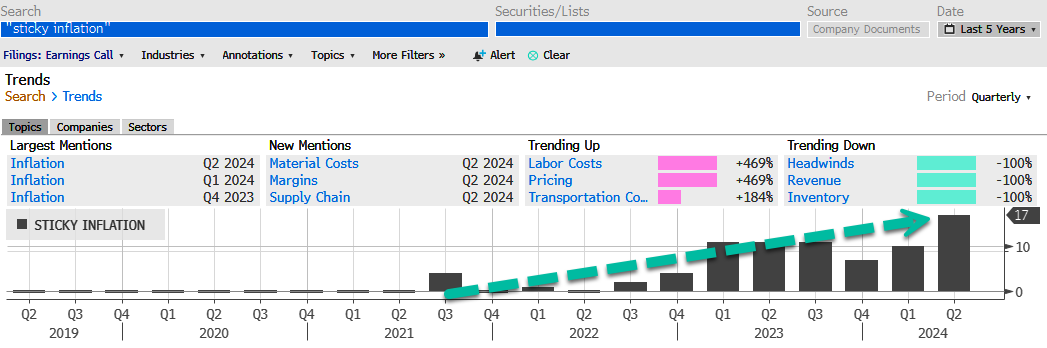

Si analizamos los datos de Bloomberg, el término "inflación persistente" ha aumentado a un récord de 17 menciones en las llamadas de resultados. Otros temas en aumento incluyen la "inflación", las "tasas de interés" y los "costos laborales".

3.Barry McCarthy, director ejecutivo de Peloton Interactive, renunciará después de que las acciones de la compañía se desplomaran un 92% desde que asumió el cargo en un intento por revitalizar la empresa de fitness conectado conocida por colocar iPads en bicicletas estáticas y cobrar altos márgenes.

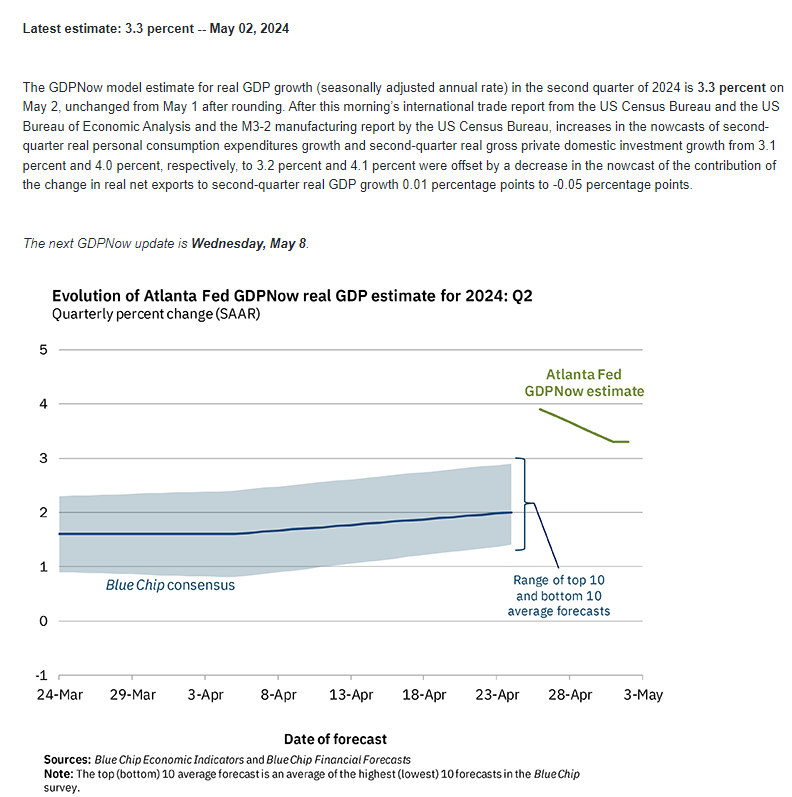

4.PIB de la Fed de Atlanta de EE.UU. para el segundo trimestre: 3,3% (anterior: 3,3%)

Clave del día: Los inversores son exigentes…

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Estados Unidos

🌶️🌶️🌶️ Nóminas no agrícolas y datos de empleo (viernes): Se epsera una clara desaceleración de las nóminas, incluso por debajo del nivel de 200K (después de que el último dato fuera superior a 300K). La tasa de desempleo se espera que se quede en 3.8%.

Recordemos las palabras de Powell de ayer:

Powell: "Un par de décimas" de aumento de la tasa de paro no cuentan como un "debilitamiento inesperado" del mercado laboral que justifique recortes.

Estas son las estimaciones de las distintas casa de análisis:

Live Squawk

🌶️🌶️🌶️ ISM Servicios (viernes): Se espera que acelere hasta el nivel de 52, después de la gran sorpresa del mes pasado que cayó a 51.4. La partida de empleo y precios será fundamental.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.