Los titulares..

Los detalles del QRA

De un vistazo…

Wall Street

🔴 S&P500 -0.34%

🟢 Dow Jones +0.23%

🔴 Nasdaq100 -0.70%

🟢 Russell2000 +0.32%

Otros activos

🔴 WTI -2.94%

🔴 XAU/USD +1.40%

🔴 BTC/USD -4.99%

Europa

German DAX (cerrado)

Stoxx 600 (cerrado)

France's CAC(cerrado)

Spain's Ibex +0.08%

Asia

Nikkei 225 (cerrado)

Hang Seng (cerrado)

🔴 Nifty 50 -0.34%

Divisas

🔴 DXY -0.63% ≈ 105.322

🟢 EUR/USD +0.44%

🔴 USD/JPY -2.02%

🟢 GBP/USD +0.30%

En el informe de hoy…

Patrocinador de hoy:

(Es un patrocinio predeterminado de Beehiiv. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Arranco a colaborar de forma recurrente con MORAM, aportando un reporte macroeconómico mensual.

Corto y al grano sobre lo más importante. Sobre etse mes de abril que finaliza:

- El alza de los rendimientos derivado de una inflación más caliente de lo esperado.

- Debilidad económica no solo en el PIB si no también en ISM especialmente el de Servicios.

- Situación europea y especialmente japonesa, con el yen en minimos de 34 años frente al dólar.

Os invito a revisarlo, ya no solo el post, si no también todo lo que ofrece su servicio:

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street mixto tras un volatil día.

Pese a los movimientos bajistas del cierre, a nivel macro se ha salvado un punto importante. El QRA fue similar a lo esperado, el Tesoro anuncia recompras para impulsar la liquidez y la Fed reduce el QT.

Al mercado le gusta eso, aunque si pensamos fríamente, algo no debe ir tan bien para que se anuncien estas medidas ¿no?

El caso, Powell dejó comentarios sobre la desaceleración económica y descartó las subidas de tipos, el mercado reaccionó al alza ante ello...

Pero cuando dejó de hablar, todo se giró, incluso el SPX que subió momentáneamente un 1%, cerró en negativo. Justo en los 5100 puntos:

¿El motivo? En principio ninguno claro… Los 5000 vuelven a ser un nivel de soporte:

Las acciones de MAG7 terminaron el día sin cambios después de recuperar sus ganancias posteriores a Powell...

Nvidia se vio arrastrada por los resultados de AMD:

Renta fija

Los rendimientos de los bonos del Tesoro se desplomaron entre 6 y 8 puntos básicos a lo largo de la curva ese día, y el corto plazo tuvo un rendimiento superior, arrastrando todos los rendimientos a la baja durante la semana...

El rendimiento a 2 años volvió a caer por debajo del 5,00%...

Divisas y materias primas

El dólar cayó ante esos anuncios del Tesoro y la Fed, aunque cerró el día de menos a más.

Por cierto, tras el cierre de Wall Street en Japón, aprovecharon la debilidad del dólar tras los anuncios del Tesoro y la Fed, para intervenir y bajar el precio… Mañana habrá más detalles sobre este sospechoso movimiento:

El oro volvió a subir por encima de los $2300. Bitcoin, pese a recuperar parte del movimiento, cerró abajo y se deja más de un 5%.

Los precios del petróleo ignoraron todo el alboroto en torno a la Reserva Federal y cayeron por tercer día consecutivo (su mayor caída diaria desde principios de enero) con el WTI nuevamente por debajo de $80 en mínimos de seis semanas...

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Amazon (AMZN) +2.5%: Fuertes métricas del primer trimestre, destacadas por EPS, ingresos y ventas de AWS superando todas las expectativas, pero hay que tener en cuenta que la guía de ventas del próximo trimestre fue débil.

Advanced Micro Devices (AMD) -9%: Ganancias en línea mientras que la guía de ingresos del segundo trimestre decepcionó e inversores quedaron desilusionados por cuánto AMD elevó su pronóstico de ventas de chips de inteligencia artificial.

Starbucks (SBUX) -16%: EPS e ingresos incumplieron con ventas comparables sorprendentemente en declive. Además, el comentario fue pesimista con una perspectiva decepcionante para el año fiscal 2024.

Estee Lauder (EL) -12.5%: Aunque las métricas del último trimestre fueron sólidas, la guía para el próximo trimestre y el año fiscal fue débil junto con comentarios pesimistas.

Super Micro (SMCI) -14%: Las ventas no cumplieron con las expectativas, y los analistas señalan el gran consumo de efectivo y la incapacidad para generar efectivo como lo que pone a SMCI en desventaja frente a otros en el espacio de la inteligencia artificial.

Pinterest (PINS) +21%: EPS, ingresos, EBITDA ajustado, ARPU y MAUs superaron todas las expectativas de los analistas.

Pfizer (PFE) +6.5%: Tanto los ingresos como las ganancias superaron el consenso además de elevar su perspectiva de EPS ajustado para el año fiscal.

CVS Health (CVS) -17%: Informe decepcionante; EPS e ingresos estuvieron por debajo de lo esperado junto con una reducción en la guía de beneficios para el año fiscal.

New York Community Bank (NYCB) +29%: Las previsiones de beneficios para los próximos dos años superaron las estimaciones.

Marriott International (MAR) -1%: EPS y perspectivas del segundo trimestre cortas, pero mejoraron la visión de beneficios para el año fiscal 2024.

Skyworks Solutions (SWKS) -15.5%: Guía débil para el próximo trimestre y dijo que el negocio móvil experimentó tendencias estacionales por debajo de lo normal, con una demanda del mercado final menor de lo esperado.

Yum Brands (YUM) -4%: EPS e ingresos por debajo de lo esperado, con presión en las ventas comparables en el trimestre, como se esperaba.

Mastercard (MA) -2%: Recortó el pronóstico de crecimiento de ingresos para el año y el gasto en la red del gigante de pagos no alcanzó las estimaciones.

Google (GOOGL) +0.5%: Redujo el costo de búsqueda generada por IA en un 80% y el éxito alivia las preocupaciones de que la IA perjudicaría los márgenes de beneficio de su búsqueda, según The Information.

Exxon (XOM), Pioneer (PXD): XOM supuestamente está a punto de obtener la aprobación de la FTC para la oferta de PXD con un acuerdo, según Bloomberg.

Micron (MU) -2.5%: Primero en enviar memoria crítica para centros de datos de IA. iRobot (IRBT) estable: Comité de la Cámara de Representantes de EE. UU. investiga interacciones de la FTC con la Comisión Europea para bloquear la oferta de Amazon (AMZN) para comprar iRobot (IRBT).

Eventos relevantes

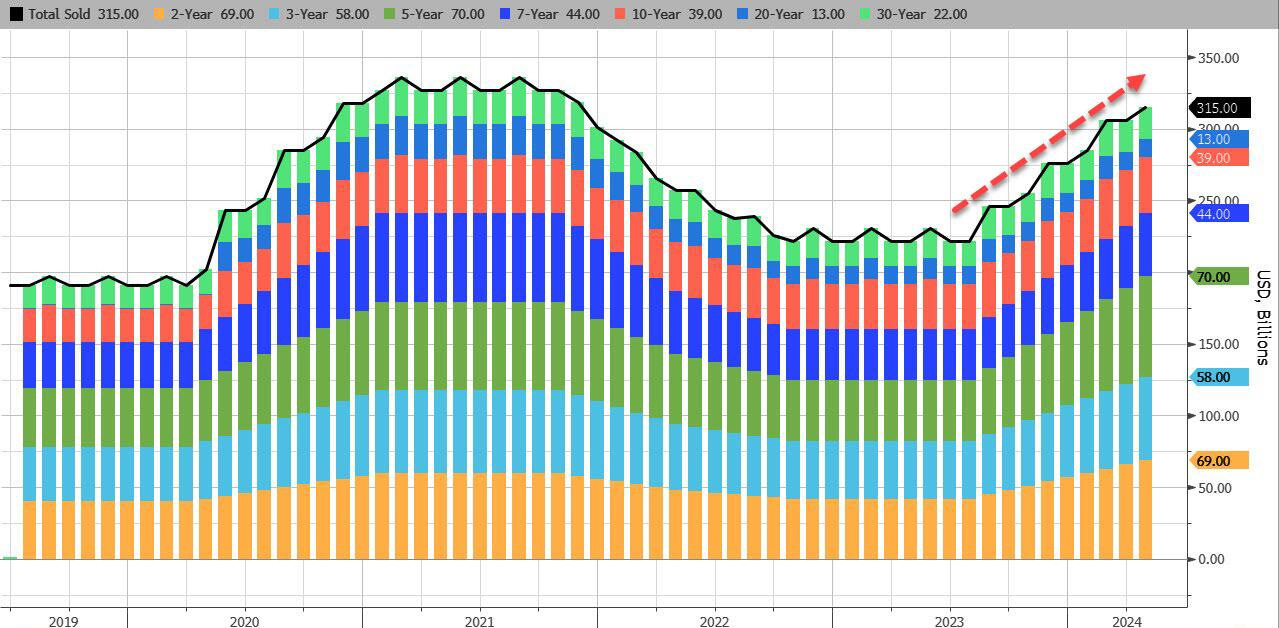

Detalles QRA

El Departamento del Tesoro dijo en un comunicado el miércoles que venderá 125 mil millones de dólares en valores en sus llamadas subastas de reembolso trimestral la próxima semana; Los ingresos se utilizarán para reembolsar 107.800 millones de dólares en bonos del Tesoro con vencimiento el 15 de mayo de 2024. Esta emisión generará nuevo efectivo de inversores privados por aproximadamente 17.200 millones de dólares. Los valores son:

Un bono a 3 años por un monto de 58 mil millones de dólares, sin cambios respecto de la subasta de abril y 4 mil millones de dólares más que en la subasta de reembolso de febrero.

Un bono a 10 años por un monto de $42 mil millones de dólares, $3 mil millones más que en la subasta de abril y sin cambios respecto a la subasta de reembolso de febrero.

Un bono a 30 años por valor de 25.000 millones de dólares, también 3.000 millones de dólares más que en la subasta de abril y sin cambios respecto a la subasta de reembolso de febrero.

Si bien las subastas a 10 y 30 años registraron aumentos de 3.000 millones de dólares en el valor nominal total con respecto al nivel de abril, los tamaños de las subastas a dos, tres, cinco y siete años se mantuvieron estables. Si ponemos el reembolso en contexto, el total bruto de 125.000 millones de dólares se compara con un máximo de 126.000 millones de dólares alcanzado por primera vez en febrero de 2021, cuando los tamaños de las subastas a lo largo de la curva comenzaron a aumentar en 2018 para financiar recortes de impuestos y aumentaron en 2020 para financiar la respuesta a la pandemia que envió La deuda estadounidense en órbita.

Lo que es mucho más importante, sin embargo, es la confirmación del Tesoro de que "basándose en las actuales necesidades de endeudamiento proyectadas, el Tesoro no prevé la necesidad de aumentar los cupones nominales o los tamaños de las subastas de FRN durante al menos los próximos trimestres".

La siguiente tabla presenta, en miles de millones de dólares, los tamaños reales de las subastas para el trimestre de febrero a abril de 2024 y los tamaños de subasta previstos para el trimestre de mayo a julio de 2024:

Como se muestra arriba, el Tesoro dijo que los tamaños de las subastas para el trimestre de mayo a julio de los bonos a 10 años, 20 y 30 años seguirán el mismo patrón que el período de febrero a abril. El Tesoro también planea mantener el tamaño de la subasta de reapertura de TIPS a 10 años en mayo en 16 mil millones de dólares; aumentará en mil millones de dólares la reapertura de TIPS a 5 años de junio y la nueva emisión de TIPS a 10 años de julio

“Desde agosto de 2023, el Tesoro ha aumentado significativamente el tamaño de las emisiones de cupones nominales y valores FRN. El Tesoro cree que estos cambios acumulativos lo dejan bien posicionado para abordar posibles cambios en las perspectivas fiscales y en el ritmo y duración de futuros reembolsos de SOMA", dijo el Tesoro, una tendencia que se muestra en el gráfico a continuación.

ZeroHedge

En definitiva, se trata de una buena noticia para la emisión de cupones, que algunos esperaban que experimentara un aumento considerable este trimestre y que la emisión de letras se volviera negativa (en términos netos), pero eso claramente no ha sucedido.

Y hablando de letras, el Tesoro dijo que, dadas las previsiones fiscales actuales, espera aumentar los tamaños de las subastas de letras a 4, 6 y 8 semanas en los próximos días para garantizar suficiente liquidez para satisfacer nuestras necesidades de efectivo a una semana en todo el mundo. finales de mayo, tal como dijimos que sucedería, para aprovechar el reciente aumento en la facilidad de repo inverso.

Aún más importante es que hoy el Tesoro anunció el lanzamiento del tan esperado programa de recompra de bonos del Tesoro cuya primera operación está prevista para el miércoles 29 de mayo. Estas operaciones estarán destinadas a "apoyar la liquidez del mercado y mejorar la gestión del efectivo", pero en realidad son sólo un recordatorio de que el complejo Fed-Tesorería nunca permitirá que los precios de los bonos caigan a niveles peligrosos, y ya sean recompras o YCC, siempre alguien intervendrá. Hasta julio de 2024, el Tesoro planea realizar recompras semanales de Apoyo a la Liquidez de hasta 2.000 millones de dólares por operación en valores con cupón nominal y hasta 500 millones de dólares por operación en TIPS. Los funcionarios del Tesoro habían pasado más de un año analizando los méritos de las recompras y elaborando su estructura. Un cronograma tentativo de recompra es el siguiente:

Datos de empleo

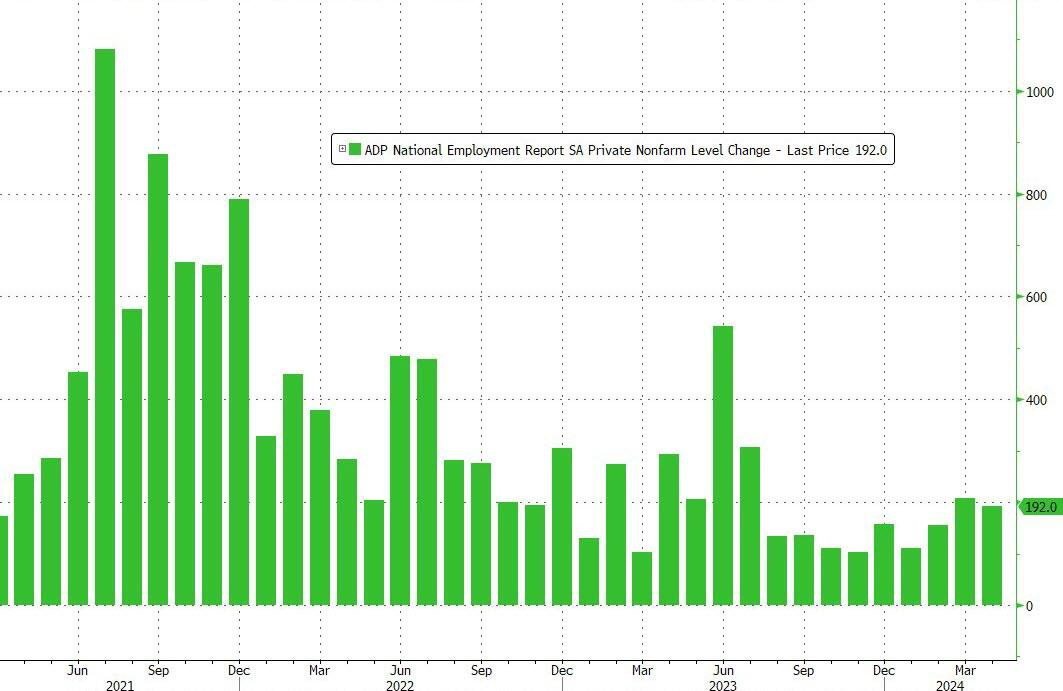

ADP

Las empresas privadas de Estados Unidos añadieron 192.000 trabajadores a sus nóminas en abril de 2024, superando las expectativas del mercado de un aumento de 175.000 y tras una ganancia anterior de 208.000.

ZeroHedge

La contratación fue generalizada, y el sector de servicios añadió 145.000 puestos de trabajo, liderado por el ocio y la hostelería (+56.000), el comercio, el transporte y los servicios públicos (+26.000), la educación y los servicios de salud (+26.000), los servicios profesionales y empresariales (+22.000) y las actividades financieras (+16.000).

Además, el sector de producción de bienes añadió 47.000 empleos, con aumentos en la construcción (+35.000), la industria manufacturera (+9.000) y los recursos naturales y la minería (+3.000).

Por su parte, el salario anual de los desempleados subió un 5,0% interanual en abril, con pocos cambios respecto al mes anterior.

El crecimiento salarial de los que cambian de empleo se redujo al 9,3% desde el 10,1% de marzo, pero siguió siendo superior al de principios de año.

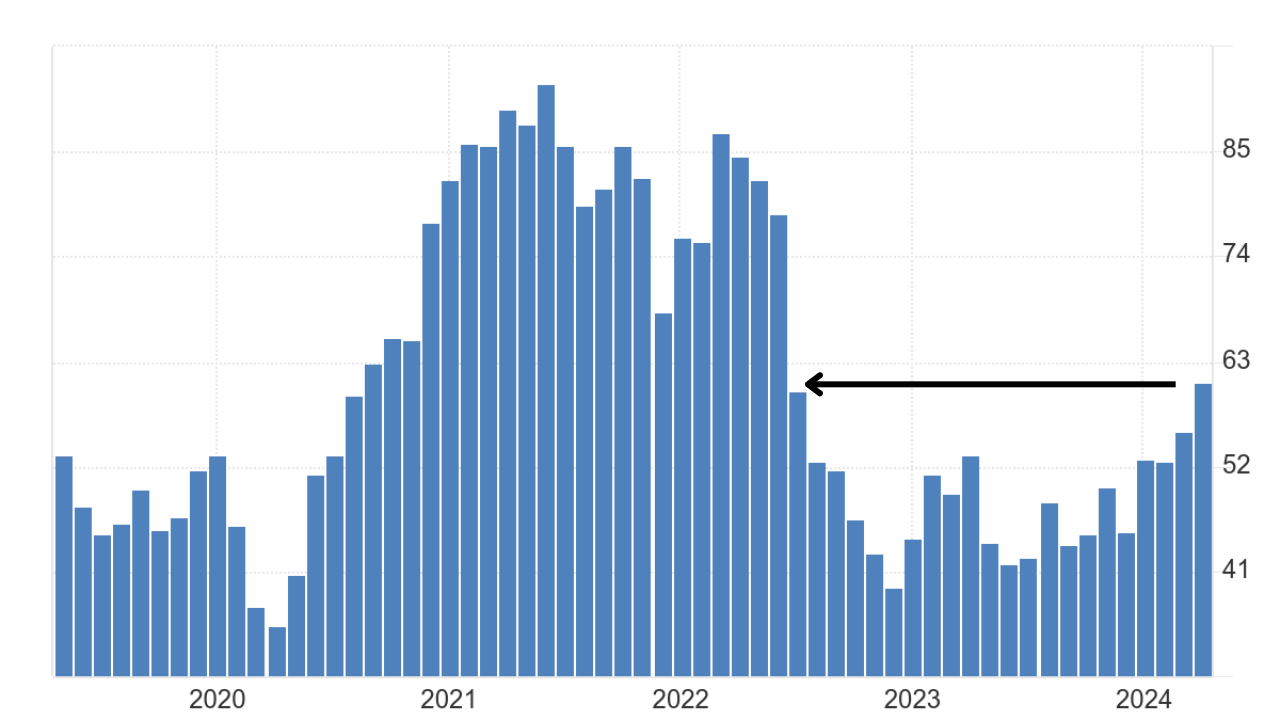

Ofertas JOLTs

El número de ofertas de empleo descendió en 325.000 respecto al mes anterior, hasta los 8,488 millones en marzo de 2024, alcanzando el nivel más bajo desde febrero de 2021 e incumpliendo el consenso del mercado de 8,690 millones.

Las ofertas de empleo disminuyeron en la construcción (-182.000) y en finanzas y seguros (-158.000), pero aumentaron en la educación estatal y local (+68.000).

Si entramos un poco más en detalle:

La tasa de vacantes en el sector privado cayó al 5,3% en marzo, el nivel más bajo desde enero de 2021

En marzo había 1,3 vacantes por cada trabajador desempleado, el nivel más bajo desde agosto de 2021. Frente al máximo de 2,03 en marzo de 2022.

La tasa de contratación en el sector privado cayó en marzo a su nivel más bajo en 10 años, el 3,8

La tasa de despidos también se redujo al 2,3%, por debajo del nivel anterior a la pandemia. Y los despidos se mantuvieron bajos, en el 1,1%.

Las ofertas de empleo en la construcción implosionan de 456.000 a 274.000. La caída mensual de 182.000 es la mayor de la historia

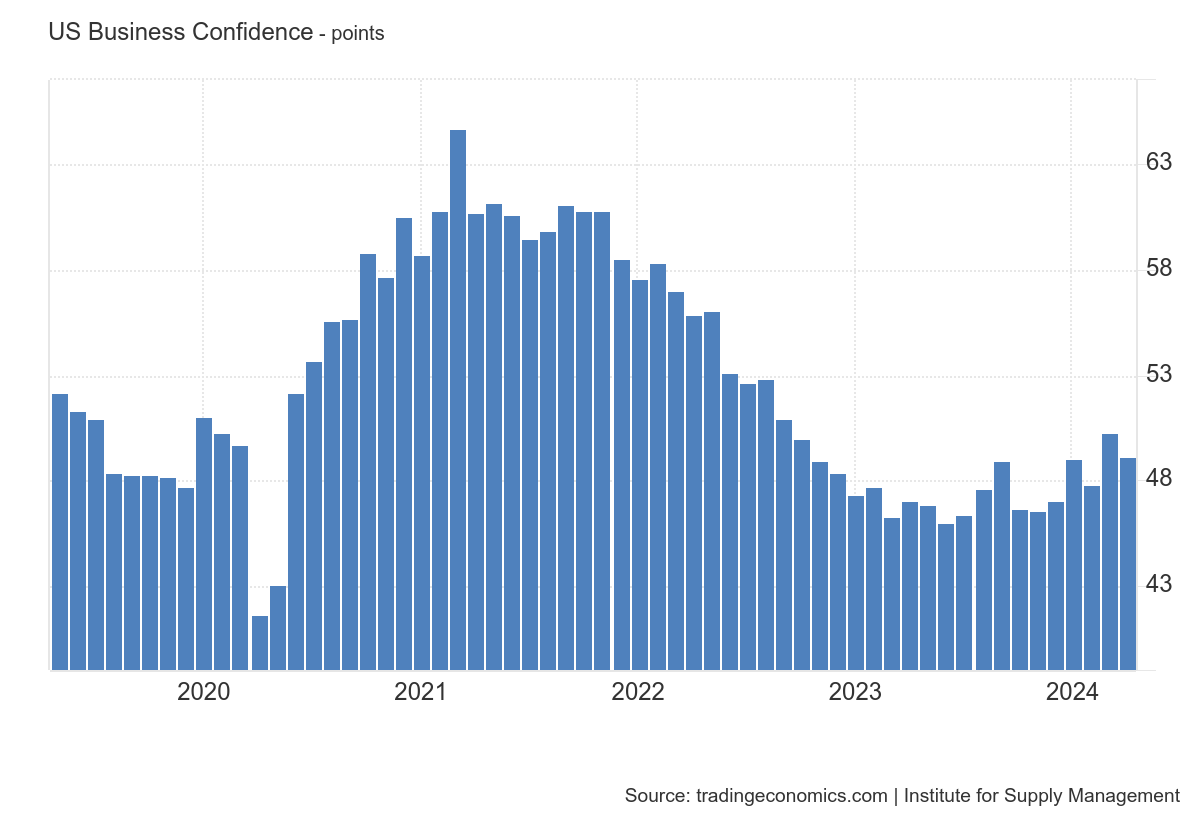

ISM estadounidense

El PMI manufacturero ISM cayó a 49,2 en abril de 2024 desde los 50,3 del mes anterior, muy por debajo de las expectativas de estancamiento del mercado.

Los datos reflejaron una contracción del sector manufacturero estadounidense, que no pudo mantener la tracción anterior, ya que el mes anterior apuntaba a la primera expansión en 16 meses.

Los nuevos pedidos volvieron al terreno de la contracción (49,1 frente a 54,1 en marzo), presionados por la menor demanda de las industrias textil, alimentaria, de bebidas y tabaco, maquinaria y bienes eléctricos.

Aun así, la producción se mantuvo en el nivel expansivo (51,3 frente a 54,6), apoyada por el decimonoveno descenso consecutivo de la cartera de pedidos (45,4 frente a 46,3).

En consecuencia, la menor demanda de capacidad hizo que los niveles de empleo de los fabricantes descendieran por séptimo mes consecutivo (48,6 frente a 47,4).

El índice de precios se disparó hasta 60,9, señalando el mayor aumento de las presiones sobre los costes desde junio de 2022, impulsado por las subidas del crudo, el aluminio, el acero y los plásticos.

Decisión de tipos de EEUU

La Reserva Federal decide mantener los tipos de interés en el 5,25-5,50%.

Como punto relevante:

"En los últimos meses, ha habido una falta de avance adicional hacia el objetivo de inflación del 2% del Comité."

Más detalles de un comunicado muy similar al anterior:

Ritmo del QT de 25.000 millones de dólares frente a 60.000 millones de dólares (se esperaban 30.000 millones de dólares)

La actividad económica se describe como "continuó expandiéndose a un ritmo sólido" igual que anteriomente.

El aumento del empleo se describe como "se ha mantenido fuerte", igual que anteriormente.

La inflación se describe como "permanece elevada", igual que anteriormente.

Agrega una línea que dice: "En los últimos meses, ha habido una falta de mayores avances hacia el objetivo de inflación del 2 por ciento del Comité".

El Comité considera que los riesgos para lograr sus objetivos de empleo e inflación han avanzado hacia un mejor equilibrio durante el último año.

La declaración repitió: El Comité no espera que sea apropiado reducir el rango objetivo hasta que haya adquirido mayor confianza en que la inflación avanza de manera sostenible hacia el 2 por ciento.

Q&A

Dos puntos han sido clave para que el mercado reaccione al alza ante las palabras de Powell.

Asegura que la economía se está desacelerando.

Confirma que no habrá mayores siubidas de tipos. Todo ello con un petróleo cayendo un 3% y una ya anunciada reducción del QT.

Recordemos lo que decía McEligott de Nomura: "Con toda esta mentalidad, sentimiento y posicionamiento de HAWKISH, el riesgo es que cualquier discurso o dato sorprendentemente pesimista de la Reserva Federal (por ejemplo, las NFP del viernes), PODRÍAMOS ver un potencial para un ATAQUE DE CORTO / RIESGO DE RALLY de cierre de cortos".

Conclusiones de la rueda de prensa de Powell:

-Hay un listón alto ahora mismo para que la Fed recorte los tipos, pero hay un listón aún más alto para que la Fed reanude las subidas de tipos.

-Sigue esperando que la inflación baje, en gran parte debido a la desinflación refugio que todo el mundo ha esperado

Powell: "Un par de décimas" de aumento de la tasa de paro no cuentan como un "debilitamiento inesperado" del mercado laboral que justifique recortes.

Clave del día: Detrás de los resultados de AMD

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para mañana…

En Eurozona

🌶️ PMI Manufacturero (jueves): Se espera un dato inferior al 46.1 registrado el mes pasado.

Earnings

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv

Pd2: Recuerda que puedes apoyar el contenido simplemente pinchando en los patrocinios automáticos de Beehiiv. Además, algún boletín es muy interesante.