Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street corrigiendo por completo toda la subida de ayer. El SPX cae un 1.09%, el NDX un 1.68%, el Dow un 0.61% y el Russell un 0.89%.

Las noticias del día, en realidad, no fueron malas. Los acuerdos de paz avanzan y los datos macro alejaron los nubarrones recesivos. Eso sí, debido al aumento de los precios de las importaciones, las previsiones de PCE para finales de mes son elevadas.

Independientemente de los datos y eventos, queda claro que al mercado le da igual. La ansiedad por la decisión de tipos de mañana es alta. El gran impulso de ayer fue amplio, pero no para los valores más importantes. Los 7 magníficos ahora son un gran lastre: Nvidia cerró a la baja tras los comentarios de Jensen Huang y Tesla cayó un 5%. En general, estos grandes valores tuvieron una jornada negativa.

Pese a que los operadores parecen estar con la "escopeta cargada" para ir al alza, no existe aún un gran catalizador que pueda impulsarlo. Y, por debajo de niveles clave, cualquier rebote tiene una alta probabilidad de fracasar.

El segmento medio de la curva tuvo un rendimiento superior hoy, con el rendimiento a 5 años cayendo -2,5 pb y un segmento lateral plano, a pesar de una fuerte subasta de bonos a 20 años.

El dólar osciló a lo largo del día y cerró ligeramente más bajo.

El oro fue el gran protagonista de la jornada, alcanzando un nuevo máximo nominal de 3.035 dólares.

Bitcoin sigue correlacionado con la renta variable y cae hasta los 82.100 dólares.

Los precios del petróleo fluctuaron durante la sesión, para finalmente cerrar ligeramente más bajos.

El foco…

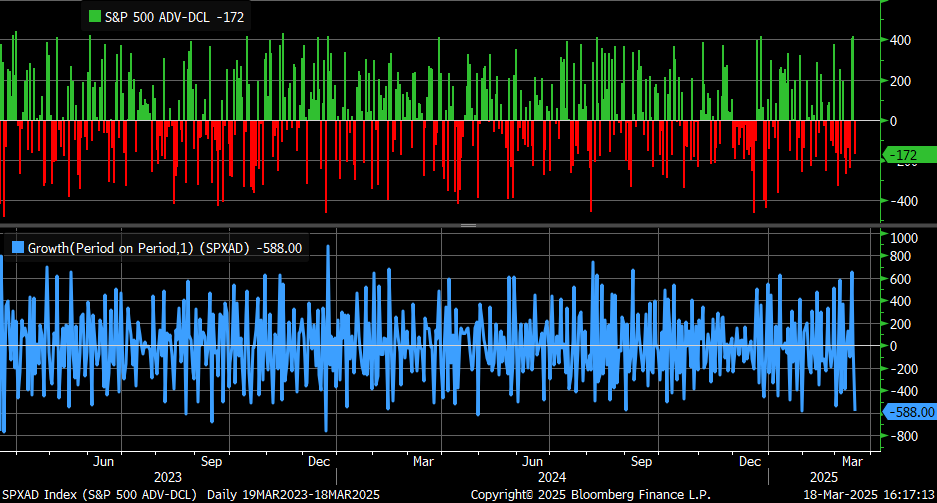

El avance-caída del S&P 500 osciló entre +416 ayer y -172 hoy... ese es el mayor movimiento en un día hacia territorio negativo desde abril de 2024:

Kevin Gordon

Comienza a invertir de forma más inteligente con IA

(Es un patrocinador. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. ¡MUCHAS GRACIAS!)

¿Alguna vez has comprado una acción porque el influencer de turno lo recomendó pero no sabías ni lo que hace la empresa? O… ¿Has visto una oportunidad, pero te echaste atrás y la perdiste?

StockFink cambia esto.

Esta IA ofrece pronósticos de acciones en tiempo real en los próximos días, semanas y meses… Para que sepas cuándo comprar, cuándo vender y cuándo esperar.

¡Más inteligente y más rápido!

“StockFink ha desarrollado una IA basada en algoritmos predictivos y un LLM multimodal que aumenta tu libertad financiera y simplifica tu viaje de inversión en bolsa”, dice Lucas, PhD en IA, cofundador y CEO de StockFink.

Contrata un analista financiero por lo que cuesta una suscripción a Netflix.

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -1.07%

🔴 Dow Jones -0.62%

🔴 Nasdaq100 -1.66%

🔴 Russell2000 -0.89%

Otros activos

🔴 WTI -1.04%

🟢 XAU/USD +1.01%

🔴 BTC/USD -1.14%

Europa

🟢 German DAX +0.98%

🟢 Stoxx 600 +0.61%

🟢 France's CAC +0.50%

🟢 Spain's Ibex +1.58%

Asia

🟢 Nikkei 225 +1.20%

🟢 Hang Seng +2.46%

🟢 Nifty 50 +1.45%

Divisas

🔴 DXY -0.15% ≈ 102,861

🟢 EUR/USD +0.20%

🟢 USD/JPY +0.05%

🟢 GBP/USD +0.08%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street corrigiendo por completo toda la subida de ayer.

Las noticias del día, en realidad, no fueron malas. Los acuerdos de paz avanzan y los datos macro alejaron los nubarrones recesivos. Eso sí, debido al aumento de los precios de las importaciones, las previsiones de PCE para finales de mes son elevadas.

Independientemente de los datos y eventos, queda claro que al mercado le da igual. La ansiedad por la decisión de tipos de mañana es alta. El gran impulso de ayer fue amplio, pero no para los valores más importantes. Los 7 magníficos ahora son un gran lastre: Nvidia cerró a la baja tras los comentarios de Jensen Huang y Tesla cayó un 5%. En general, estos grandes valores tuvieron una jornada negativa.

Pese a que los operadores parecen estar con la "escopeta cargada" para ir al alza, no existe aún un gran catalizador que pueda impulsarlo. Y, por debajo de niveles clave, cualquier rebote tiene una alta probabilidad de fracasar.

Renta fija

El segmento medio de la curva tuvo un rendimiento superior hoy, con el rendimiento a 5 años cayendo -2,5 pb y un segmento lateral plano, a pesar de una fuerte subasta de bonos a 20 años.

ZeroHedge

Divisas y materias primas

El dólar osciló a lo largo del día y cerró ligeramente más bajo.

El oro fue el gran protagonista de la jornada, alcanzando un nuevo máximo nominal de 3.035 dólares.

Bitcoin sigue correlacionado con la renta variable y cae hasta los 82.100 dólares.

Los precios del petróleo fluctuaron durante la sesión, para finalmente cerrar ligeramente más bajos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

NVIDIA (NVDA) GTC: El CEO Huang declaró que los cuatro principales hiperescaladores compraron 1,3 millones de chips Hopper en 2024. También mencionó que “comparando el año pico de Hopper y la primera semana de Blackwell, se puede ver que, de hecho, la IA está atravesando un punto de inflexión”. Huang confirmó que el Blackwell Ultra Chip será lanzado en la segunda mitad de 2025, y que la plataforma de fábrica de IA Blackwell Ultra allana el camino para una nueva era de razonamiento en IA. Además, Huang anunció que el chip Vera Rubin será presentado en la segunda mitad de 2026, con el lanzamiento de Vera Rubin Ultra en la segunda mitad de 2027. También presentó un chip de redes con óptica coempacada y reveló que la próxima generación de chips de NVIDIA se llamará Feynman, con llegada en 2028. Asimismo, NVIDIA anunció una familia de modelos de IA de razonamiento abierto para que desarrolladores y empresas construyan plataformas de IA agentica, y presentó el Isaac Groot N1, el primer modelo fundacional para robots humanoides del mundo. En cuanto a Blackwell, destacó que está en plena producción y su expansión es increíble.

Alphabet (GOOG): Confirmó su plan de adquirir la startup de ciberseguridad Wiz por aproximadamente 30.000 millones de dólares.

Nio (NIO): CATL acordó invertir hasta 2.500 millones de RMB para expandir una red de intercambio de baterías en China.

Tesla (TSLA): Toronto ha excluido a Tesla de su programa de incentivos para vehículos eléctricos destinados a taxis y viajes compartidos, debido a las tensiones comerciales entre EE.UU. y Canadá.

Steel Dynamics (STLD): Se espera que la rentabilidad de las operaciones de acero de la compañía en el primer trimestre sea más fuerte en comparación con el cuarto trimestre anterior. Sin embargo, las ganancias de su segmento de fabricación de acero en el primer trimestre serán inferiores a las del trimestre anterior.

Sarepta Therapeutics (SRPT): Informó sobre la muerte de un paciente de ELEVIDYS, quien sufrió una insuficiencia hepática aguda.

Ralph Lauren (RL): Goldman Sachs mejoró su calificación, argumentando que una mejora en la ejecución y el impulso dentro de su estrategia de elevación de marca generarán nuevas oportunidades de captación de mercado y expansión de márgenes.

PepsiCo (PEP): Barclays rebajó su calificación de ‘Sobreponderar’ a ‘Peso del mercado’, señalando que aún faltan varios trimestres antes de que las tendencias se estabilicen, especialmente considerando el incierto panorama macroeconómico.

Xiaomi (XIACY): Aumentó su objetivo de entregas de vehículos eléctricos para 2025, tras registrar su mayor crecimiento de ingresos desde 2021, lo que refleja su avance en el mercado chino de EVs.

KKR (KKR): Se informa que está considerando la adquisición de New Mexico Utility Owner, TXNM Energy (TXNM), según Bloomberg.

En la sesión europea…

Resumen de sesión

Las acciones alemanas cerraron al alza el martes, después de que el parlamento aprobara planes para un aumento masivo del gasto, mientras los inversores esperaban detalles de una llamada entre los líderes de EE.UU. y Rusia, con un posible acuerdo de paz en Ucrania en juego.

El índice de referencia DAX (.GDAXI) cerró con una subida del 1%, alcanzando un nuevo máximo histórico intradía.

El índice de pequeñas capitalizaciones (.SDAXI), expuesto al mercado interno, subió un 3%, alcanzando un máximo de más de tres años, mientras que el índice de mediana capitalización (.MDAXI) avanzó un 1,6%.

El Bundestag alemán aprobó reformas que incluyen un gran recorte del freno a la deuda para aumentar el gasto en defensa, así como un fondo de 500.000 millones de euros (546.000 millones de dólares) para infraestructura. Estas medidas serán presentadas a la cámara alta el viernes.

El optimismo en torno a las reformas ha impulsado en las últimas semanas un rally en las acciones de defensa, el euro y los rendimientos de la zona euro, aunque todos recortaron ganancias tras la votación.

"Probablemente ha sido un caso de 'comprar el rumor y vender la noticia', en el que el mercado alemán ha tenido un desempeño mucho mejor que el resto. Ahora hay algo de toma de beneficios", comentó Lindsay James, estratega de inversiones en Quilter.

"Si buscas exposición a la economía alemana, normalmente eso te llevaría a las medianas y pequeñas capitalizaciones del mercado", añadió.

Sin embargo, Fitch Ratings advirtió que la calificación crediticia AAA de Alemania podría enfrentar presión a largo plazo si el enorme esfuerzo de gasto no se compensa con medidas de consolidación o no genera una mejora sostenible en el crecimiento.

El índice paneuropeo STOXX 600 (.STOXX) subió un 0,6%, con el sector bancario europeo (.SX7E) liderando las ganancias, con un aumento del 2,5%, alcanzando su nivel más alto desde febrero de 2011, impulsado por las perspectivas de mayor gasto.

Los sectores energético (.SXEP) y automovilístico y de repuestos (.SXAP) también registraron ganancias, con la mayoría de los sectores cerrando en verde, mientras el índice europeo superó el desempeño de Wall Street.

El índice regional de aeroespacial y defensa (.SXPARO) cerró en un nuevo máximo histórico, con un avance del 1,4%.

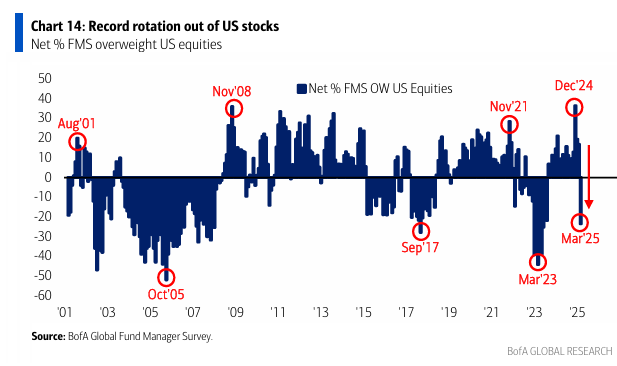

Una encuesta de gestores de fondos de BofA Global Research mostró la mayor rotación de inversiones fuera de EE.UU. hacia acciones europeas desde 1999, con un renovado interés en las pequeñas capitalizaciones europeas.

Los inversores también esperaban detalles de una llamada telefónica entre el presidente de EE.UU., Donald Trump, y el presidente de Rusia, Vladimir Putin, mientras Washington busca convencer a Moscú de aceptar un alto el fuego en la guerra en Ucrania.

Algunos comentarios de acciones

Las acciones de Computacenter (CCC.L) subieron un 11%, después de que el proveedor de tecnología y servicios declarara que está bien posicionado para avanzar en 2025, con una fuerte cartera de pedidos en todas las regiones.

Por otro lado, Bollore cayó un 5,4% tras la publicación de sus resultados anuales.

Siemens subió un 1,2% después de anunciar que recortará 5.600 empleos en su división insignia de industrias digitales.

En la sesión asíatica…

Las acciones asiáticas subieron, encaminándose a su tercer día consecutivo de ganancias, con los mercados de Hong Kong y Japón extendiendo sus repuntes. Sin embargo, las acciones en Indonesia cayeron debido a preocupaciones económicas.

El índice MSCI Asia Pacific avanzó hasta un 1,1%, con los principales valores tecnológicos chinos, incluidos Alibaba y Tencent, entre los mayores contribuyentes. Un índice de acciones chinas que cotizan en Hong Kong ganó más de un 2,5%, impulsado por el repunte de Baidu, tras el lanzamiento de un nuevo modelo de IA.

Las acciones japonesas también subieron después de que Berkshire Hathaway, de Warren Buffett, aumentara su participación en cinco casas comerciales japonesas.

En contraste con el avance generalizado en la región, el índice de referencia de Indonesia se desplomó, ya que crecieron las preocupaciones sobre el debilitamiento del gasto del consumidor en la mayor economía del sudeste asiático, junto con las medidas populistas del presidente Prabowo Subianto. El Jakarta Composite Index cayó hasta un 7,1%, su peor sesión desde septiembre de 2011.

Las acciones asiáticas continúan superando el desempeño de sus pares en EE.UU. este año, impulsadas por el fuerte rebote del sector tecnológico chino.

Los inversores seguirán atentos a una serie de resultados empresariales en China, con Xiaomi informando más tarde el martes, seguida de Tencent y Meituan a finales de la semana.

Eventos relevantes de la jornada

Comentarios sobre aranceles

Bessent hablaba en FBN sobre los aranceles:

- Para algunos países, el arancel del 2 de abril podría ser bajo.

- Los aranceles recíprocos no serán automáticamente 25% + 25%.

- El 2 de abril, cada país recibirá un número de arancel.

Poco después el WSJ informa sobre la aprobación de aranceles recíprocos del 2 de abril.

Los funcionarios estadounidenses han evaluado recientemente la posibilidad de simplificar la tarea de diseñar nuevas tasas arancelarias para cientos de socios comerciales de Estados Unidos clasificando a las naciones en uno de tres niveles arancelarios, según fuentes citadas por el WSJ.

La propuesta fue posteriormente descartada.

OJO esto del informe de WSJ, especialmente sobre Eurozona y el IVA...

«Independientemente de lo que decida la administración, los funcionarios esperan que se tengan en cuenta los impuestos sobre el valor añadido que muchas otras naciones cobran sobre el consumo dentro de sus fronteras.»

Previsiones económicas de EEUU

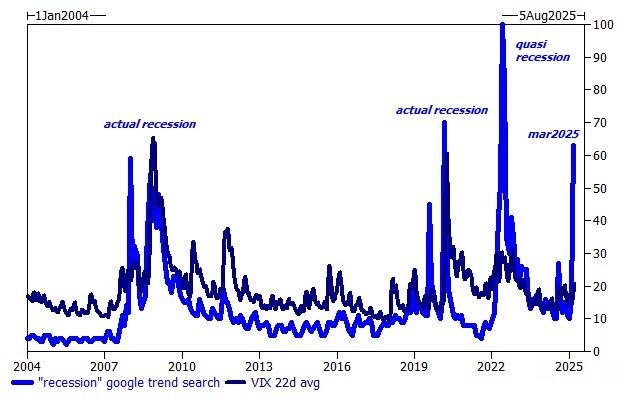

Todo el mundo habla de recesión:

El pesimismo está inundando WallStreet:

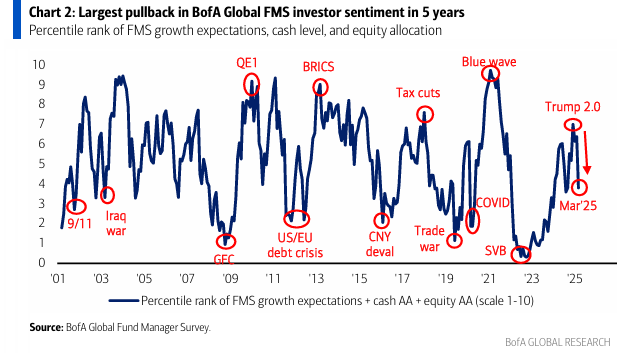

La medida más amplia del sentimiento FMS, basada en los niveles de efectivo, la asignación de renta variable y las expectativas de crecimiento global, cayó a 3,8 en marzo desde 6,4 en febrero, alcanzando un mínimo de 7 meses.

La caída de este mes es la mayor desde marzo de 2020 y la séptima más grande en los últimos 24 años, solo superada por episodios de sentimiento extremadamente bajista observados durante grandes choques del mercado (agosto de 2007, mayo de 2010, agosto de 2011 y marzo de 2020).

Aun así, el sentimiento FMS está lejos de niveles de extremo pesimismo, ya que ha retrocedido desde el nivel de euforia de diciembre de 2024 a un nivel más neutral en marzo.

Más en detalle:

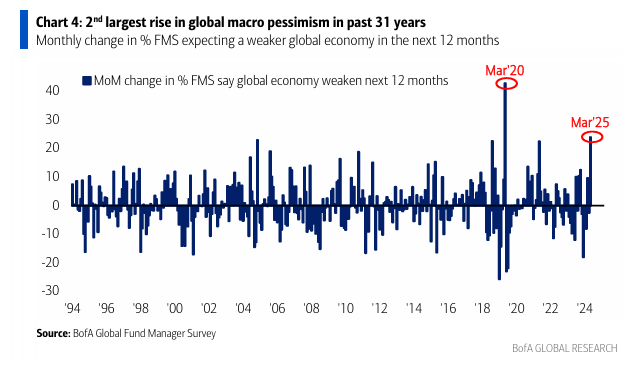

El informe de marzo del FMS registró el segundo mayor aumento mensual del pesimismo macroeconómico en la historia (datos desde 1994), con un 63% de los participantes del FMS esperando una economía global más débil en los próximos 12 meses.

Las expectativas de crecimiento global cayeron a -44% en marzo (desde -2% en febrero).

Históricamente, la convicción del FMS sobre el crecimiento global ha estado correlacionada con la evolución del S&P 500… El pesimismo sobre las perspectivas de crecimiento global es una mala noticia para las acciones.

El aumento del pesimismo sobre el crecimiento económico global fue impulsado por un deterioro en las perspectivas para la economía de EE.UU. En contraste, las expectativas sobre el crecimiento de China mejoraron.

Las expectativas del FMS para la economía estadounidense cayeron a su nivel más bajo desde mayo de 2023 (-71% neto), mientras que las expectativas para la economía china siguieron mejorando (+28% neto).

¿Cómo de cierto es esto?

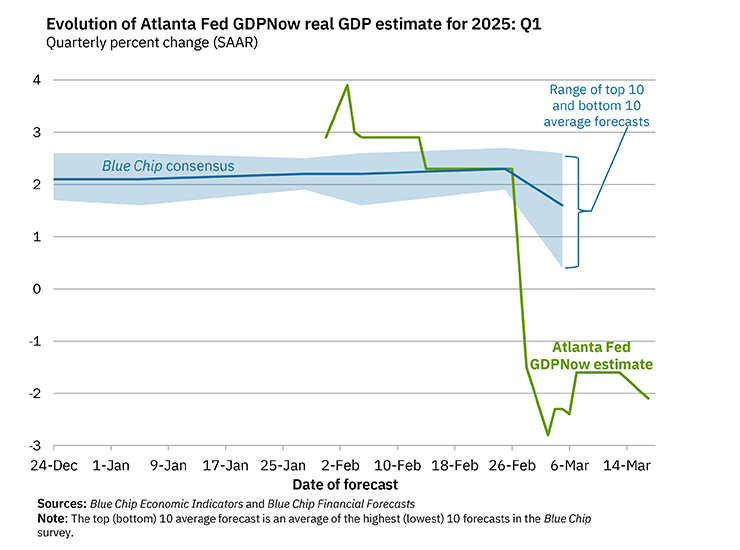

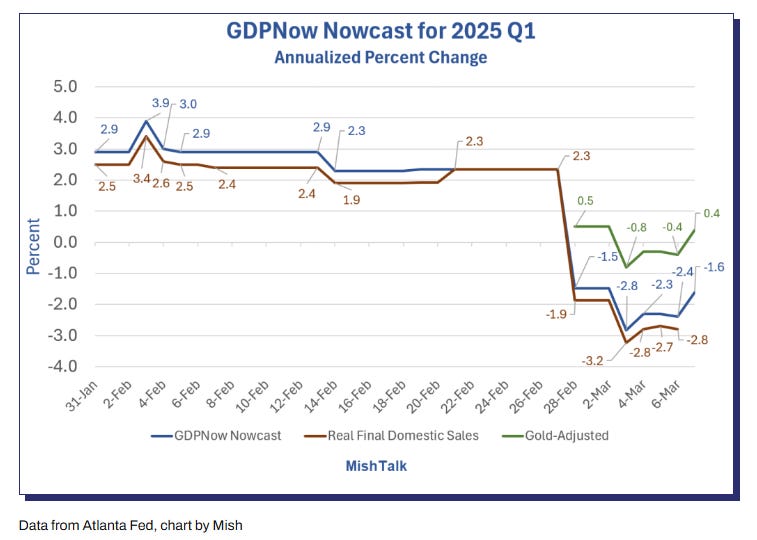

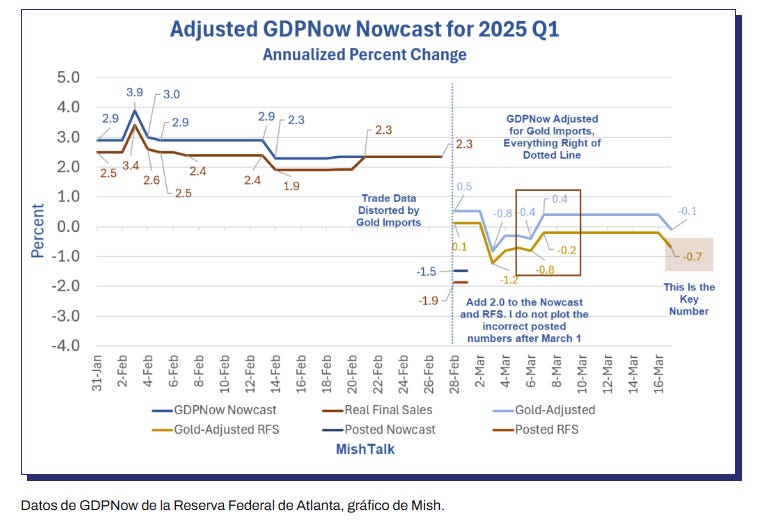

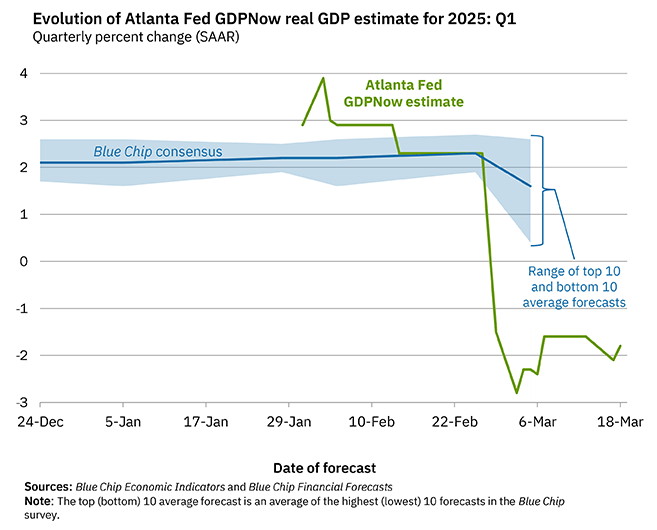

Las previsiones de PIB de la Fed de Atlanta, a través del modelo GDPNow, siguen mostrando decrecimiento en el Primer Trimestre.

A fecha de 17 de marzo es de -2.1%, bajando desde -1.6% el 7 de marzo. Sin embargo, este no es el dato real.

Después de la publicación de las ventas minoristas de ayer, la estimación del crecimiento del gasto en consumo personal real en el primer trimestre cayó del 1.1% al 0.4%.

Patt Higgins, creador de GDPNow, ha confirmado que las cifras publicadas son 2pp inferiores.

Esto se debe a las importaciones de oro:

GDPNow no distingue el oro de otras importaciones, mientras que la Oficina de Análisis Económico sí lo subagrega dentro del PIB al contabilizar el total de las exportaciones netas.

No cambian el modelo a mitad de ciclo.

En definitiva... El pronóstico actual es de -0,1% para el pronóstico base, en vez del -2,1% que se muestra.

Recuerden que quedan muchos datos aun del Primer trimestre que conocer… De hecho en la nueva actualización de hoy se ha observado un aumento a -1,8% al 18 de marzo, una mejora respecto al -2,1% del 17 de marzo.

Tras las publicaciones de esta mañana de la Oficina del Censo de EE.UU., la Oficina de Estadísticas Laborales y la Junta de Gobernadores de la Reserva Federal, la previsión de crecimiento de la inversión privada bruta doméstica real en el primer trimestre aumentó del 7,2% al 9,1%.

Acuerdo Rusia - EEUU

La conversación entre Donald Trump y Vladimir Putin fue calificada como "positiva" y representó un éxito diplomático para Trump. El mayor logro fue el acuerdo de Putin para detener los ataques aéreos sobre la infraestructura energética de Ucrania, algo sin precedentes desde el inicio de la guerra. Sin embargo, el éxito de este pacto dependerá de la cooperación de Ucrania, que no ha participado en las negociaciones y está recibiendo presiones de países europeos como el Reino Unido, Francia y los Estados bálticos para continuar con la escalada militar.

El comunicado de la Casa Blanca subraya que ambos líderes coincidieron en que el conflicto debe resolverse con una paz duradera y que, una vez lograda, se fortalecerán las relaciones bilaterales entre EE.UU. y Rusia con el objetivo de lograr estabilidad geopolítica y grandes acuerdos económicos.

Trump criticó implícitamente a la administración Biden al afirmar que "este conflicto nunca debió haber comenzado y debería haber terminado hace mucho tiempo con esfuerzos sinceros de paz".

Por su parte, el Kremlin confirmó el compromiso de un alto el fuego de 30 días en ataques a la infraestructura energética, destacando que Putin ordenó a su ejército acatar la iniciativa de inmediato. También se mostró receptivo a la propuesta de Trump sobre la seguridad marítima en el Mar Negro, iniciando conversaciones para definir los términos del acuerdo.

Otro aspecto curioso de la conversación fue la mención de un posible partido de hockey diplomático entre EE.UU. y Rusia, aunque el Kremlin mantuvo un tono reservado en su comunicado.

Sea lo que toca, o no… Resulta extraño ver a Rusia y Estados Unidos negociando el futuro de Ucrania.

Zelensky dice que espera hablar con Trump para recibir más detalles de la llamada a Putin.

Ucrania apoyaría una propuesta para detener las huelgas en la infraestructura energética

Los socios de Kiev no aceptarían detener la ayuda militar, pero esperan que continúe

Las conversaciones sobre Ucrania sin Ucrania no darán resultados

Dice que habló con Scholz y Macron después de la llamada Trump-Putin

Rusia prepara nuevas ofensivas en los próximos meses

Un alto el fuego incondicional o parcialmente incondicional sería un resultado positivo, hay pasos hacia la paz

Estímulo fiscal alemán

El índice bursátil alemán DAX alcanza un nuevo récord después de que el país aprobara la mayor ampliación de deuda de su historia.

Los valores de mediana capitalización siguen siendo los mayores ganadores…

Aunque desde 2020, el MDax ha registrado un rendimiento significativamente inferior al de su homólogo estadounidense, el S&P 400.

El parlamento de Alemania aprobó un aumento récord en el endeudamiento gubernamental, el mayor en la historia alemana, incluyendo un cambio radical en las reglas de deuda del país.

Los legisladores alemanes respaldan los planes de gasto en defensa e infraestructura con 513 de un total de 733, superando el umbral de dos tercios requerido para los cambios constitucionales.

El proyecto de ley liberará el gasto de defensa de las restricciones de deuda, creando un suministro potencialmente ilimitado de dinero para rearmarse.

También crearía un fondo de 500.000 millones de euros (546.000 millones de dólares) para invertir en la envejecida infraestructura del país.

El único límite lo pondrá el mercado de bonos alemán, ya que, a diferencia de Estados Unidos, el euro no es la moneda de reserva mundial.

A juzgar por el reciente aumento de los rendimientos de los bonos alemanes (no impulsado en absoluto por una economía más fuerte, sino simplemente por la prima por plazo y el temor a un aumento aún mayor de la deuda), puede que no tarde mucho en dar señales de alarma.

Situación del mercado

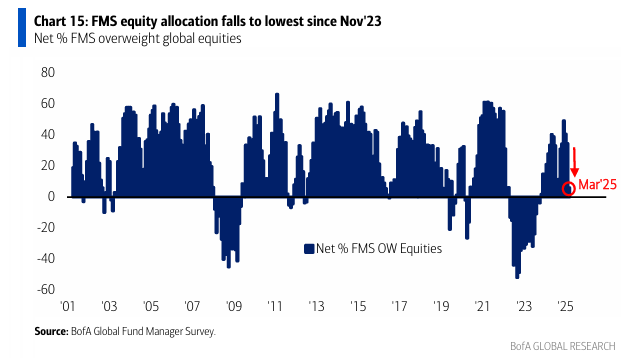

El 69% de los inversores del FMS en marzo cree que el excepcionalismo estadounidense ya ha alcanzado su punto máximo… Prueba de ello, se refleja en una rotación récord fuera de las acciones de EEUU.

La asignación cayó 40 puntos porcentuales mes a mes, situándose en un 23% neto infraponderado, el nivel más bajo desde junio de 2023.

El optimismo sobre la renta variable global también se desplomó en el informe de marzo del FMS…

La asignación a acciones cayó 29 puntos porcentuales mes a mes, situándose en un 6% neto sobreponderado, el nivel más bajo desde noviembre de 2023 y la quinta mayor caída mensual registrada.

Cabe destacar que la rotación desde acciones fue hacia efectivo (la asignación aumentó 17 puntos porcentuales mes a mes, alcanzando un 10% neto sobreponderado), no hacia bonos (cuya asignación cayó 3 puntos porcentuales hasta un 13% neto infraponderado).

No obstante… Las señales del BofA Global FMS sugieren que la mayor parte de la corrección en renta variable podría haber terminado:

Los niveles de efectivo suben por encima del 5% (activa una “señal de compra”) o aumentan 60 puntos básicos en 1-2 meses… En marzo, el nivel de efectivo subió 62 puntos básicos hasta el 4,1%.

Las expectativas de crecimiento global caen más de 20 puntos porcentuales en un mes… En marzo, las expectativas de crecimiento cayeron 41 puntos porcentuales hasta -44% neto.

La asignación global a renta variable cae más de 20 puntos porcentuales en un mes… En marzo, la asignación a acciones cayó 29 puntos porcentuales hasta 6% neto sobreponderado.

Veamos como de cierto es esto… ¿Hay oportunidades de un BUEN REBOTE?

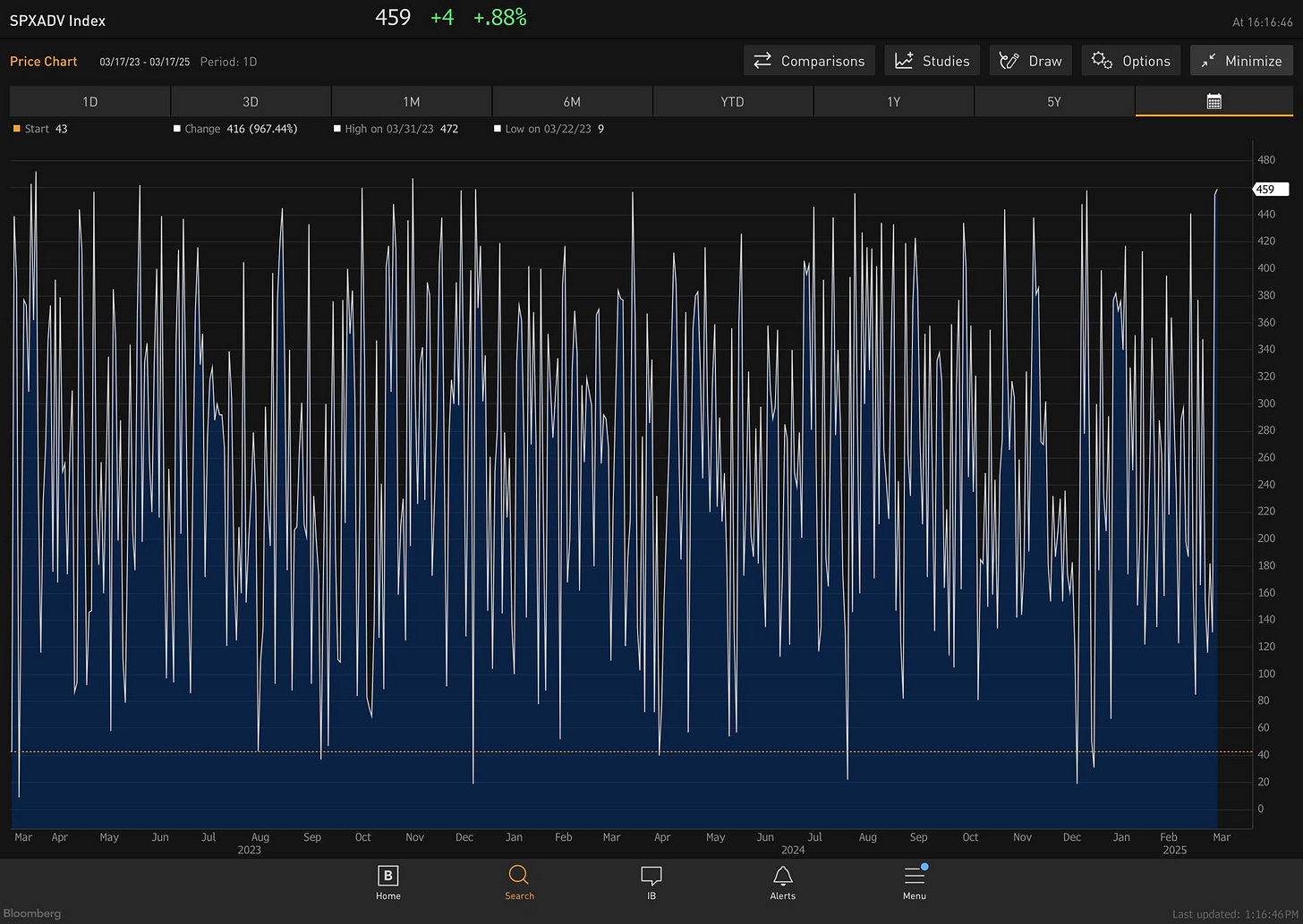

Ayer fue un día muy positivo en los mercados... 459 miembros del S&P 500 terminaron al alza... la mayor cifra desde diciembre de 2023.

Sin embargo, en el S&P500 los llamados 7magníficos hicieron un poco de lastre… Han caído a minimos de octubre:

Y esto es algo que ha pesado hoy de nuevo, llevando al S&P500 equiponderado a su mayor nivel frente al normal desde la semana pasada y desde noviembre…

Fijense… El avance-caída del S&P 500 osciló entre +416 ayer y -172 hoy... ese es el mayor movimiento en un día hacia territorio negativo desde abril de 2024

Kevin Gordon

De momento, ya sabemos que tras una correción, ha sido la Sexta más rápida de la historia (caída del 10% desde máximos), suele llegar un rebote, aunque sea del “gato muerto”.

Esa zona de los 5565, dónde ronda el collar de JPM, pese a que se perdió el jueves, funcionó en la semana.

Recuerde que es semana de vencimiento y ese nivel puede actuar de iman.

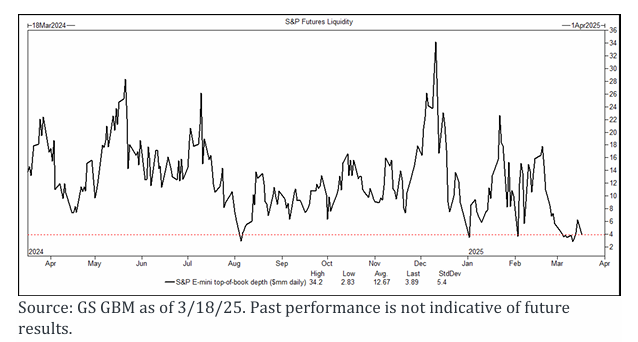

La liquidez del S&P sigue cerca de sus mínimos recientes, con un promedio de $3,89mm ayer (frente al promedio de $12,67mm en el último año).

Ya saben... Baja liquidez de los MM, un mercado volatil y mucho más dispuesto a reaccionar.

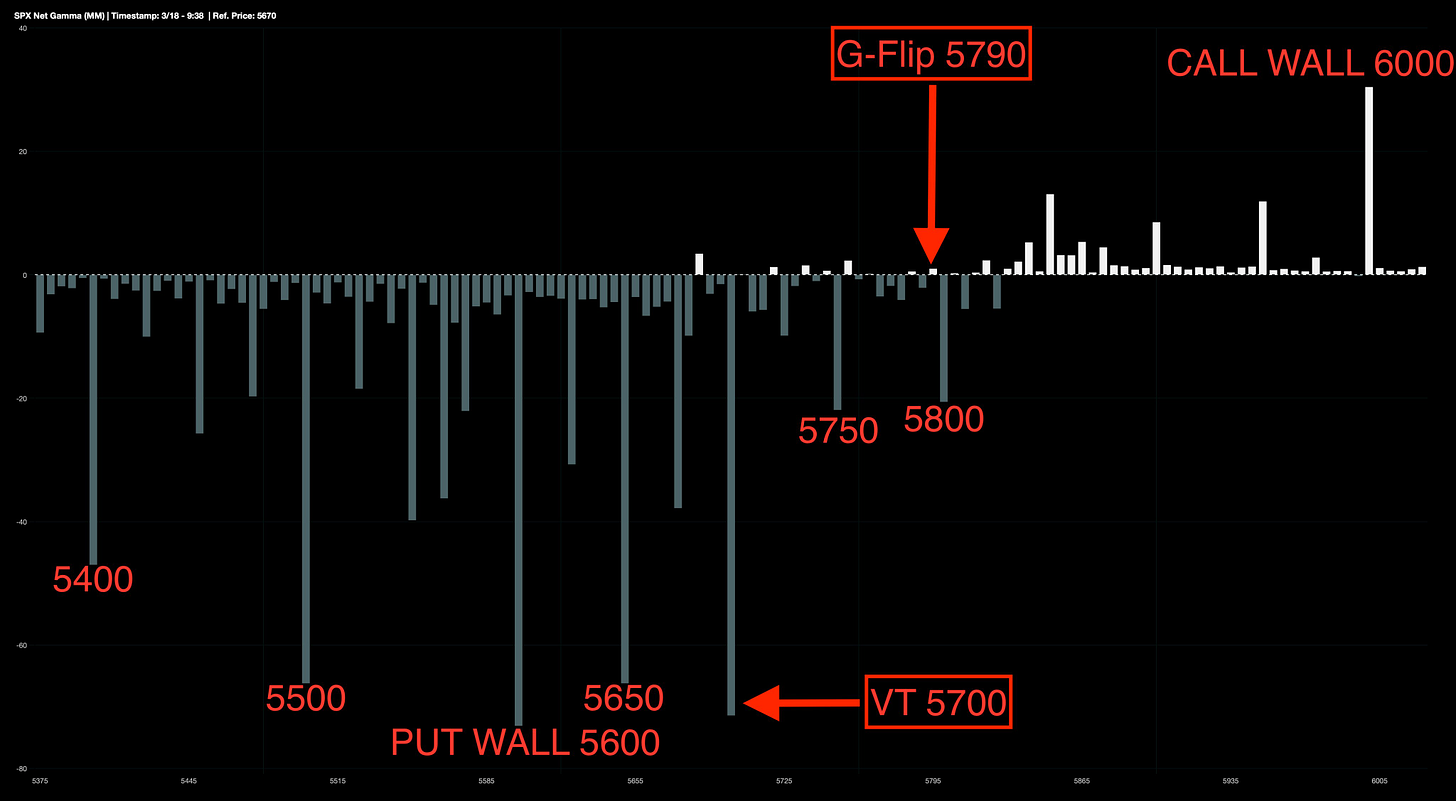

Y Gamma Negativa:

J.J Montoya

No obstante, hay muchas noticias que pueden seguir causando esos movimientos en el mercado. Pero, me pregunto: ¿Qué más puede pasar?

Evidentemente nadie sabe, un evento de cisne negro, no es predecible, pero dentro de todo lo que se puede predecir, pienso que ya está mucho descontado:

Amenazas arancelarias a diestro y siniestro, ya casi quedan más certezas (ver dónde se ponen los aranceles) que incertidumbres.

La Fed no bajará los tipos.

Incertidumbre por los conflcitos geopolíticos.

A partir de aquí, ante la pregunta... ¿La presión bajista se está agotando?

La respuesta es que sí... Evidentemente eso no significa que no se pueda seguir bajando, pero al menos no será tan rápido por parte de los fondos sistemáticos y de control de volatilidad.

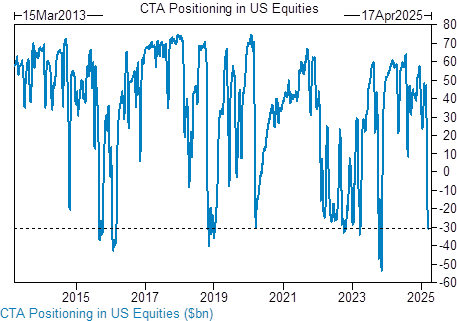

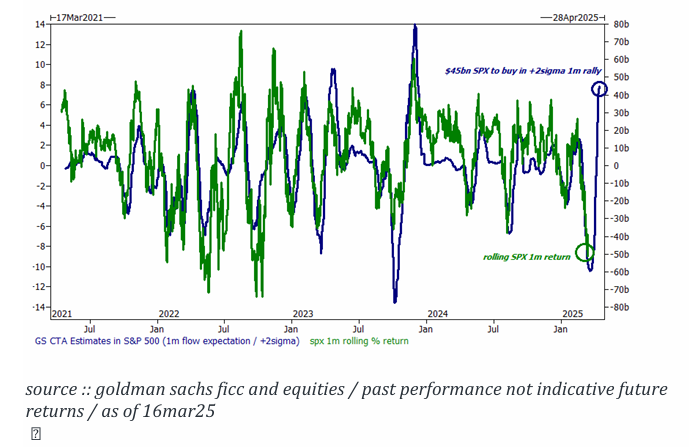

Los CTA (fondos sistemáticos) ahora tienen una posición corta de $30 mil millones en acciones estadounidenses (después de tener una posición larga de $50 mil millones hace solo unas semanas).

¡Una de las mayores caídas en menor tiempo registradas!

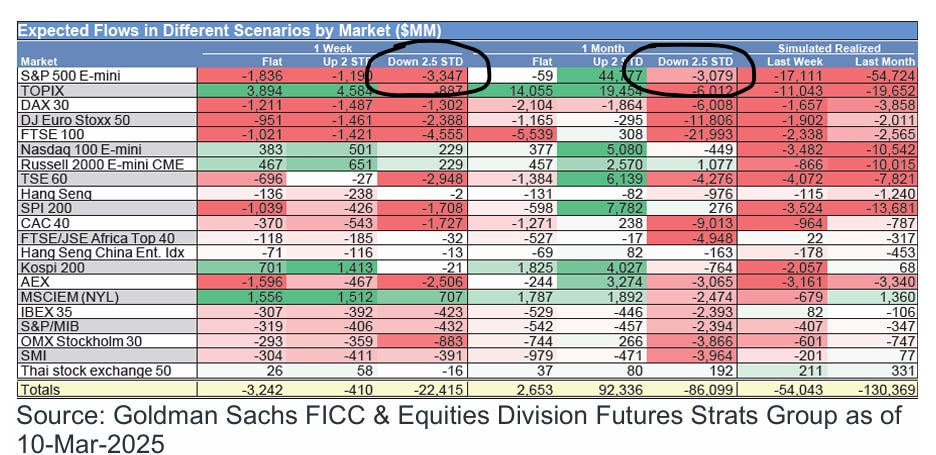

Para la próxima semana pronostican ventas de 3.000 millones en el SPX si sigue bajista... Pero es que para el próximo mes pronostican lo mismo... -3.000 millones en SPX.

Esto nos indica que la presión bajista se está agotando.

Pero no se queda ahí, en caso de que el rebote que estamos viendo logre encontrar un catalizador, podrían entrar con grandes compras.

Ya sabe lo que comento habitualmente... Los mercados están cambiando de una forma MUY rápida, las opciones y lo flujos tienen cada vez mayor importancia como estamos observando.

En el próximo mes ante un mercado al alza, se estima que los CTA compraran más +45.000 millones en SPX.

Esta es la mayor demanda futura a 1 mes que hemos vista desde noviembre de 2023. No se si lo recordáis, pero ahí hubo un rebote extremo y fue el inicio del gran movimiento al alza de estos años.

En definitiva... Nadie tiene una bola de cristal, nadie sabe lo que puede pasar...

Pero si se empiezan a observar más certezas en los ámbitos de preocupación (economía, aranceles, conflictos...) y se encuentra catalizador...

Los fondos sitemáticos pueden ser los grandes impulsores ahora que ya han "saneado" su posicionamiento.

StockFink recomienda cada día los valores con mayor potencial de superar al mercado y su precio objetivo.

Analiza acciones como un profesional en segundos con StockFink.

Los gráficos destacados de la sesión

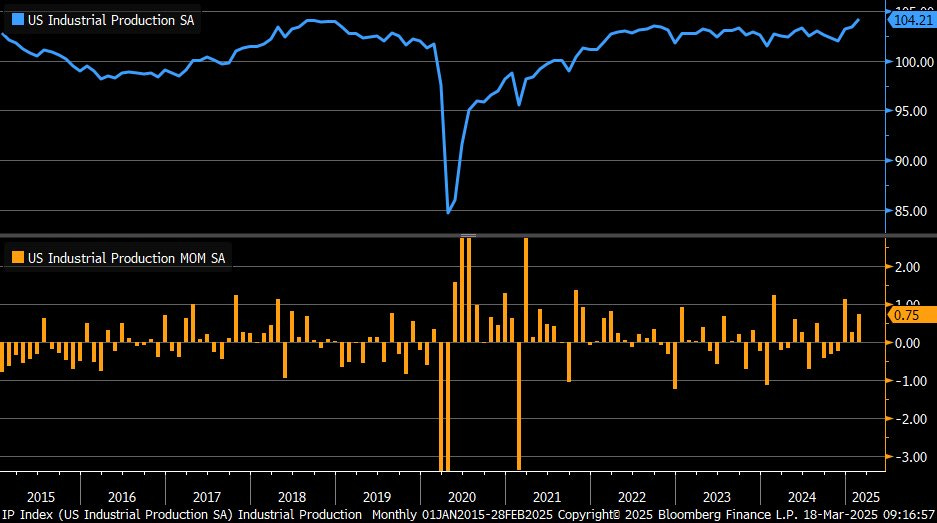

1- La producción industrial de Estados Unidos alcanzó un máximo histórico en febrero.

Aumentó en febrero un +0,7% intermensual frente al +0,2% previsto y el +0,3% anterior (revisado a la baja desde el +0,5%) .

El aumento fue impulsado en gran medida por el incremento del 0,9% de la producción manufacturera, impulsada por un aumento del 8,5 % en el índice de vehículos de motor y sus componentes.

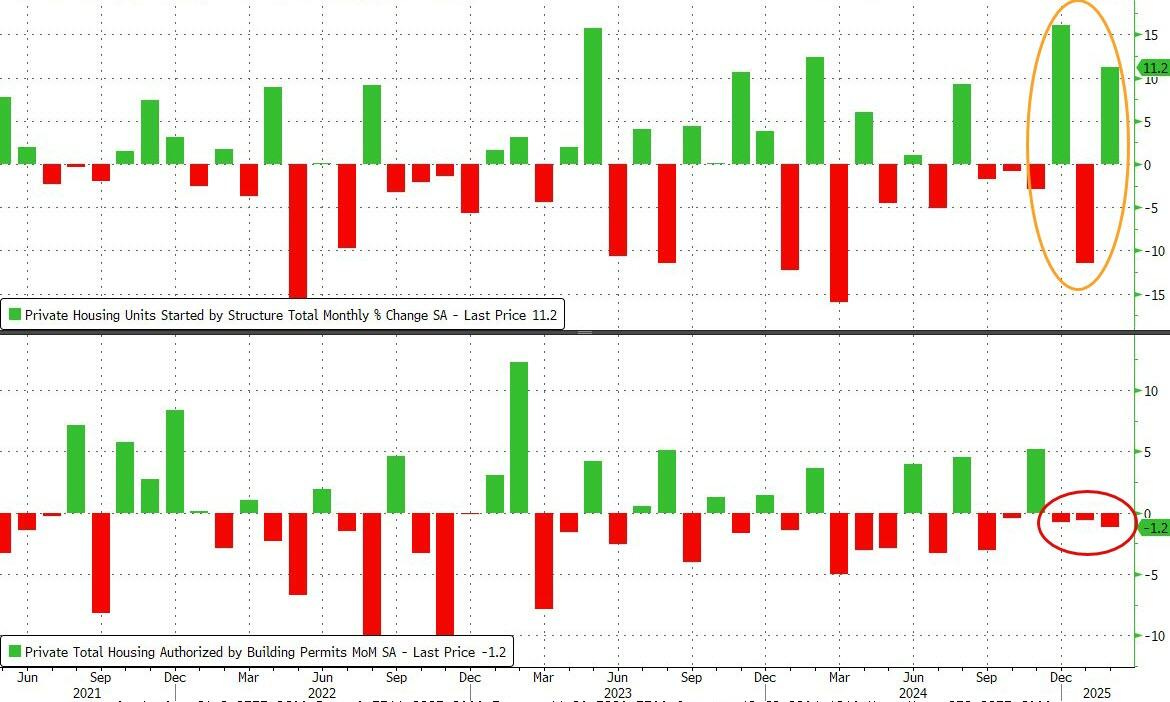

2- Las viviendas iniciadas en febrero se dispararon un 11,2% intermensual (tras una caída del 11,5% intermensual en enero), muy por encima de todas las estimaciones (+1,4 % previsto).

Los permisos de construcción cayeron un 1,2% intermensual (apenas por debajo del 1,4% intermensual previsto).

ZeroHedge

Para mañana…

Japón

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que se mantengan los tipos en el 0.5%.

Europa

🌶️🌶️🌶️ Inflación final (miércoles): Se espera que el crecimiento de los precios sea de 2.4% interanual.

Estados Unidos

🌶️🌶️🌶️ Decisión de tipos (miércoles): Se espera que no haya cambios en los tipos y que se queden en el 4.50%. Sus comentarios serán importantes.

Gracias por leer

Diego

Pd: StockFink recomienda cada día las mejores oportunidades, revisa este enlace para ver la de hoy: Oportunidad StockFink