Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre mixto para un mercado que parece aún de vacaciones.

El día apenas tuvo grandes movimientos, hubo un poco más de movimiento en las acciones "más cortas" que saltaron a la apertura, lo que hizo subir al Russell, aunque a medida que pasaba el día fue menos.

El SPX logró mantenerse en positivo, alcanzando a la apertura su 35 máximo del año, pese a que los magníficos hoy no acompañaron. Los rendimientos cerraron el día mixtos: abajo el tramo largo tras la relativa calma que se respira en Europa, mientras que el tramo corto registró ligeras alzas.

El dólar fluctuó toda la sesión en rango. Los precios del crudo volvieron a caer hacia los 82 dólares (WTI) desde los máximos de 84,50 dólares alcanzados el viernes. Las criptos registran ligeras ganancias, pero BTC aún por debajo de 60,000 dólares.

El impulso del oro del viernes posterior a las nóminas se redujo hoy y volvió al rango del 4 de julio.

El foco…

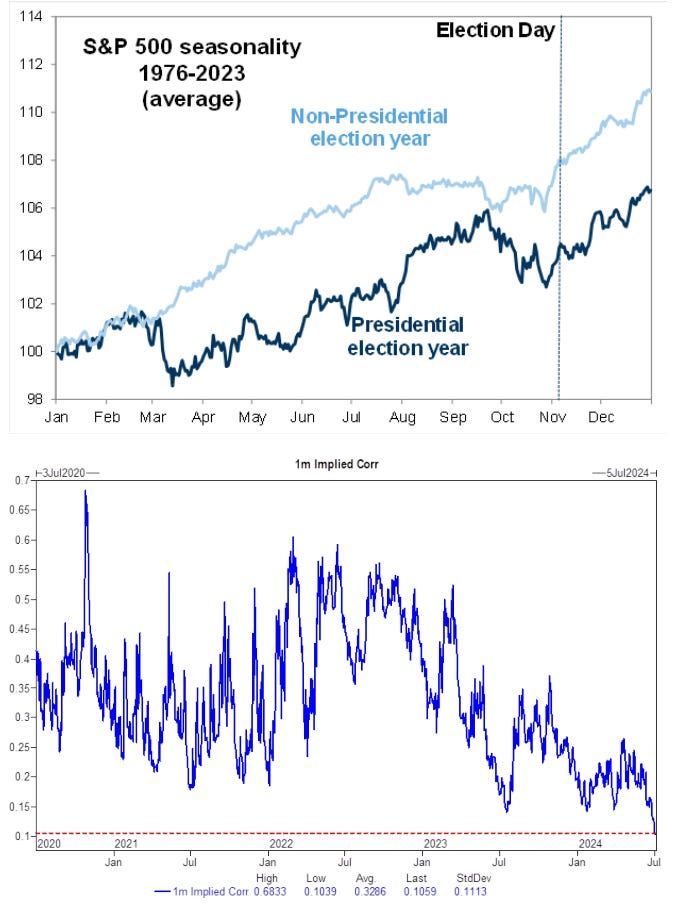

La estacionalidad positiva se mantiene esta semana, y aunque mengua las dos últimas semanas, también todo julio:

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.10%

🔴 Dow Jones -0.08%

🟢 Nasdaq100 +0.23%

🟢 Russell2000 +0.59%

Otros activos

🔴 WTI -1.31%

🔴 XAU/USD -1.35%

🟢 BTC/USD +0.94%

Europa

🔴 German DAX -0.02%

🔴 Stoxx 600 -0.03%

🔴 France's CAC -0.63%

🔴 Spain's Ibex -0.01%

Asia

🔴 Nikkei 225 -0.32%

🔴 Hang Seng -1.55%

🔴 Nifty 50 -0.01%

Divisas

🟢 DXY +0.13% ≈ 104.562

🔴 EUR/USD -0.13%

🟢 USD/JPY +0.02%

🔴 GBP/USD -0.07%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierre mixto para un mercado que parece aún de vacaciones.

El día apenas tuvo grandes movimientos, hubo un poco más de movimiento en las acciones "más cortas" que saltaron a la apertura, lo que hizo subir al Russell, aunque a medida que pasaba el día fue menos.

El SPX logró mantenerse en positivo, alcanzando a la apertura su 35 máximo del año, pese a que los magníficos hoy no acompañaron.

Renta fija

Los rendimientos cerraron el día mixtos: abajo el tramo largo tras la relativa calma que se respira en Europa, mientras que el tramo corto registró ligeras alzas.

Divisas y materias primas

El dólar fluctuó toda la sesión en rango.

Los precios del crudo volvieron a caer hacia los 82 dólares (WTI) desde los máximos de 84,50 dólares alcanzados el viernes.

Las criptos registran ligeras ganancias, pero BTC aún por debajo de 60,000 dólares.

El impulso del oro del viernes posterior a las nóminas se redujo hoy y volvió al rango del 4 de julio.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Paramount Global (PARA) - Se fusionará con Skydance Media, terminando con el control de la familia Redstone.

TSMC (TSM) - Morgan Stanley aumentó su objetivo sobre la acción en aproximadamente un 9%, esperando que la compañía aumente su estimación de ventas para el año fiscal en sus ganancias de la próxima semana.

Corning (GLW) - Espera que las ventas centrales del segundo trimestre superen las previsiones, con el EPS central en el extremo superior del rango guiado

.Tesla (TSLA) - La CPCA de China dijo que Tesla exportó 11,746 vehículos fabricados en China en junio (previo 17,358 en mayo).

Ford Motor (F) - Barron dijo que las acciones de Ford estaban preparadas para un repunte, haciendo que sea un buen momento para comprar la acción.

Morphic (MORF), Eli Lilly (LLY) - Eli Lilly adquirirá Morphic por USD 3.2 mil millones o USD 57/acción.

Boeing (BA) - Se declarará culpable de conspiración criminal para defraudar a los EE.UU. sobre los accidentes del 737 Max, según Bloomberg.

JPMorgan (JPM) - Degradado por Wolfe ya que está más expuesto a los vientos en contra del NII debido a tasas más bajas.

Exxon Mobil (XOM) - Espera que los cambios en los precios del petróleo aumenten las ganancias upstream del segundo trimestre en USD 300-700 millones vs el primer trimestre; espera que los cambios en los precios del gas disminuyan las ganancias upstream trimestrales en USD 300-700 millones.

En la sesión europea…

Resumen de sesión

Las acciones europeas estuvieron tranquilas el lunes, ya que los inversores evaluaron las posibilidades de un parlamento colgado en Francia tras el inesperado avance de la alianza de izquierda en las elecciones, mientras que las débiles acciones energéticas fueron un lastre.

El índice paneuropeo STOXX 600 terminó plano en 516,43 puntos. El sector del petróleo y gas fue el mayor lastre en el índice de referencia, cayendo un 1,1%, ya que los precios del crudo se vieron afectados.

Las acciones francesas cedieron las ganancias iniciales para perder un 0,6% ante la perspectiva de duras negociaciones que comenzarán el lunes para formar un gobierno, después de que un sorpresivo avance de la izquierda bloqueó la búsqueda de la extrema derecha para ganar las elecciones anticipadas convocadas por el presidente Emmanuel Macron.

"Se formó un pacto de coordinación entre el centro y la izquierda para reducir las posibilidades de esta última. Podría decirse que este pacto ha sido exitoso, pero el resultado parece un caso clásico de consecuencias no deseadas", dijo Jamie Ross, gerente de cartera de European Equities en Janus Henderson Investors.

"Si las disputas políticas alcanzan un punto muerto completo, algún tipo de gobierno tecnocrático sería el resultado probable. Esto sería un resultado benigno para los mercados".

Las acciones de BNP Paribas, el banco más grande de Francia, perdieron un 1,7%, mientras que SocGen cayó un 1,2%.

Los datos de Alemania mostraron que las exportaciones cayeron más de lo esperado en mayo debido a la débil demanda de China, EE. UU. y países europeos.

Algunos comentarios de acciones

Grifols subió un 9,7% después de que la familia Grifols y el fondo canadiense Brookfield acordaron lanzar una oferta pública de adquisición conjunta para la farmacéutica española con planes de excluirla de la bolsa.

Britvic del Reino Unido subió un 4,4% ya que el fabricante de refrescos dijo que acordó ser adquirido por Carlsberg por 3,3 mil millones de libras ($4,23 mil millones) después de que la cervecera danesa mejorara su oferta.

Las acciones de Carlsberg también subieron un 3,3%.

Delivery Hero cayó un 7,1%, situándose en el fondo del STOXX 600 después de que dijo que podría enfrentar una multa superior a los 400 millones de euros por parte de Bruselas debido a violaciones antimonopolio.

Las acciones de ASML cruzaron brevemente la marca de los 1,000 euros ($1,084.30) por primera vez tras notas de investigación positivas sobre su principal cliente TSMC, antes de los informes de ganancias de ambas compañías. Terminó un 0,5% más alto.

En la sesión asíatica…

Las acciones asiáticas disminuyeron mientras que una caída en las acciones chinas se extendió antes de una reunión clave de política, afectando a toda la región.

El índice MSCI Asia Pacific cambió a una pérdida de hasta un 0,3% después de haber ganado un 0,4% anteriormente. El Industrial and Commercial Bank of China y el Bank of China estuvieron entre los mayores lastres.

TSMC, que tiene el mayor peso en el índice regional, subió un 3% a un récord histórico después de que Morgan Stanley aumentara su precio objetivo. Una venta masiva de acciones en China continental y Hong Kong se profundizó, con el índice Hang Seng China Enterprises acercándose a una corrección técnica.

Una recuperación económica irregular y la creciente preocupación por los posibles riesgos geopolíticos derivados de las próximas elecciones en EE. UU. han perjudicado el sentimiento de los inversores.

Eventos relevantes de la jornada

El sentimiento se está deteriorando

Scott Rubner, de Goldman Sachs, teme que todo parezca demasiado bueno para ser verdad… por ahora… “Agosto: estoy bajo vigilancia de corrección”

Este es el último correo electrónico optimista sobre las acciones de EE. UU. que enviaré por ahora, ya que los últimos osos han capitulado y todos están en la piscina.

Estoy tan optimista después de 34 nuevos ATH (máximos históricos), que en realidad me estoy volviendo tácticamente bajista. El comercio doloroso se ha desplazado del alza a la baja.

Los compradores están llenos y se están quedando sin municiones después de que los mejores días de negociación del año ya están detrás de nosotros. La euforia del flujo de fondos de la segunda mitad de julio suele alcanzar su punto máximo el 17 de julio. El comercio después del comercio, pronto se convertirá en cobertura de ganancias y elecciones (doble E).

¿Cuál es el comportamiento típico del flujo de fondos previo a las elecciones? ¿Qué tan alto es el listón para las ganancias del segundo trimestre? Ideas de comercio disponibles.

Es hora de un hilo….

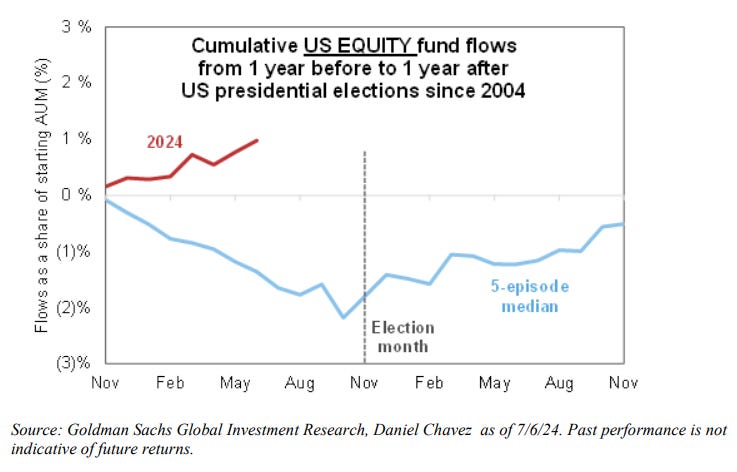

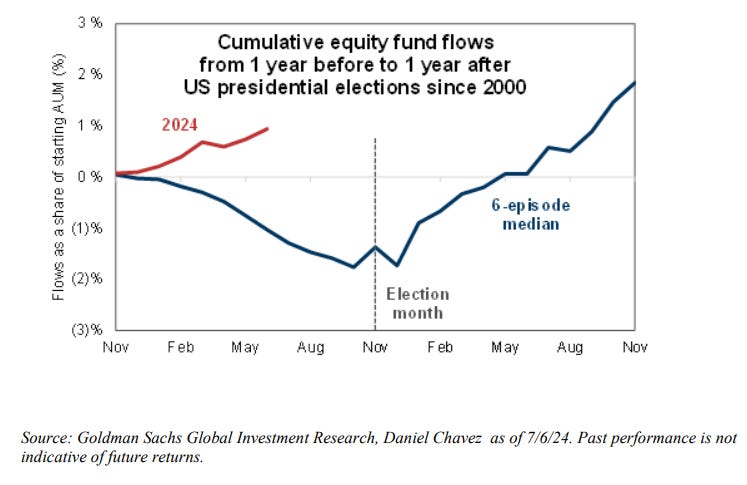

a. Las acciones de EE. UU. y globales suelen experimentar salidas de fondos antes de las elecciones, para luego volver a tener entradas nuevamente en noviembre.

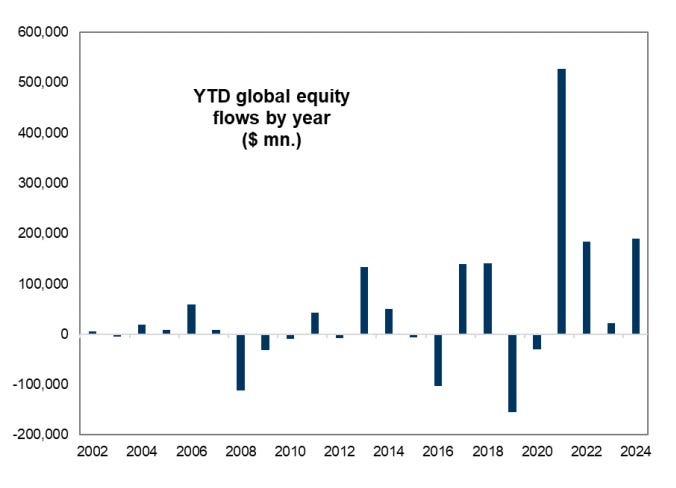

b. La primera mitad de 2024 vio la segunda mayor entrada de fondos en acciones registrada.

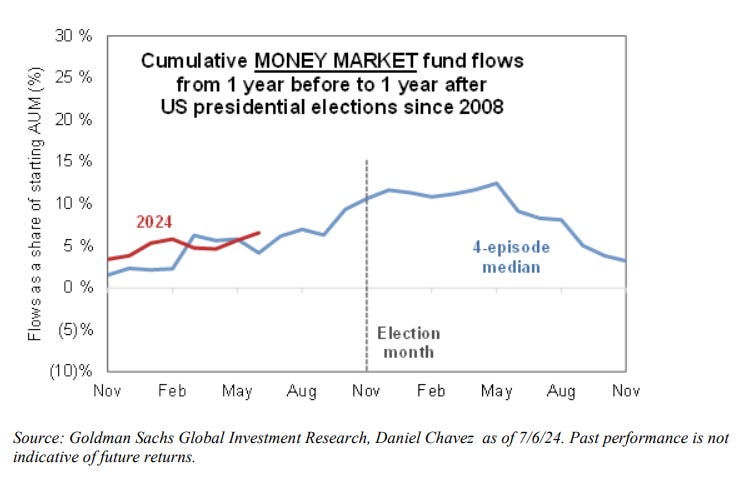

c. Los mercados monetarios suelen ver entradas de fondos antes de las elecciones y salidas después de noviembre.

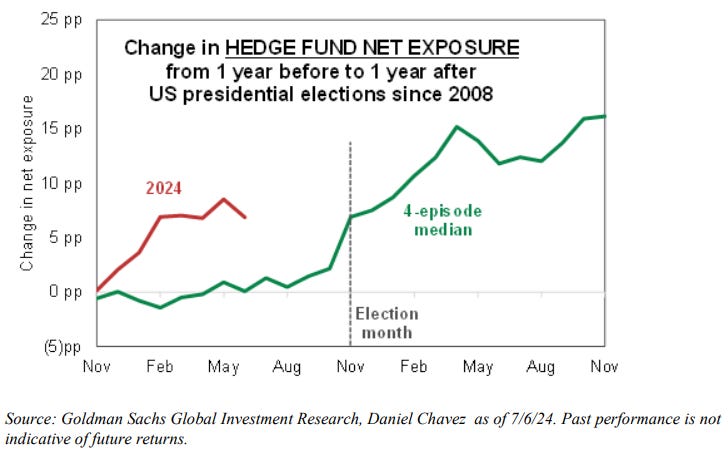

d. La exposición neta de los fondos de cobertura (HF) suele ser baja antes de las elecciones, antes de volver a apalancarse rápidamente… la exposición neta actual de los fondos de cobertura está por encima del promedio antes de las elecciones.

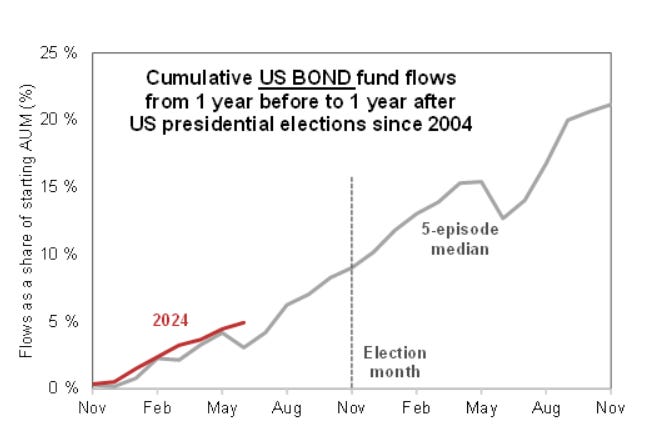

e. Los fondos de bonos de EE. UU. están siguiendo el ritmo histórico, con grandes flujos potenciales de renta fija después de las elecciones.

La primera mitad de 2024 – Los ETF de renta variable y los fondos mutuos vieron la segunda mayor entrada de fondos registrada, con $231 mil millones en la primera mitad del año. Los fondos pasivos tuvieron entradas de +$436 mil millones, mientras que los fondos activos experimentaron salidas por valor de -$205 mil millones. Esto significa entradas pasivas en las empresas de mayor capitalización y un impulso a largo plazo. Esto cambia completamente en agosto.

Agosto es el peor mes del año para los flujos de acciones. No se predicen entradas de capital en agosto, ya que el capital ya ha sido desplegado para el tercer trimestre. Los compradores se han quedado sin municiones y estoy a la espera de salidas de capital.

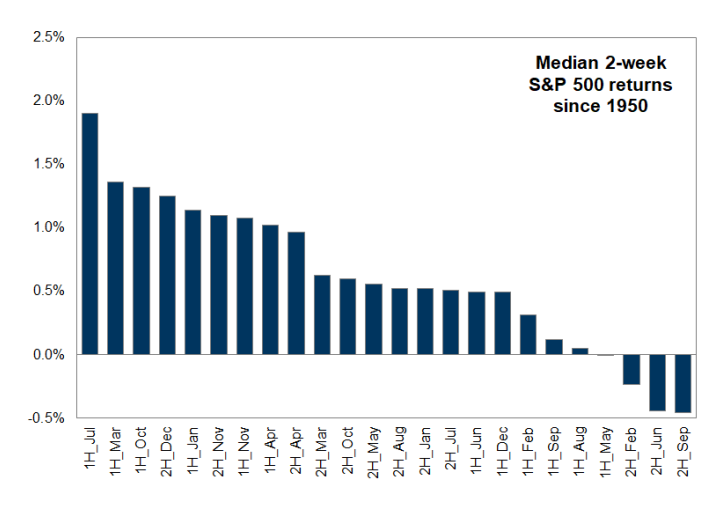

a. La primera quincena de julio ha sido el mejor período de dos semanas de negociación para el S&P desde 1928. Estamos terminando el mejor período de negociación del año. 2024 ha tenido el decimoquinto mejor comienzo de año registrado.

b. Desde 1928, el 17 de julio ha marcado el tope local del mes, llevando a un agosto materialmente más bajo. Estoy modelando una corrección del mercado de acciones a finales del verano.

c. Para el S&P, la primera quincena de agosto ha sido el quinto peor período de dos semanas del año desde 1950.

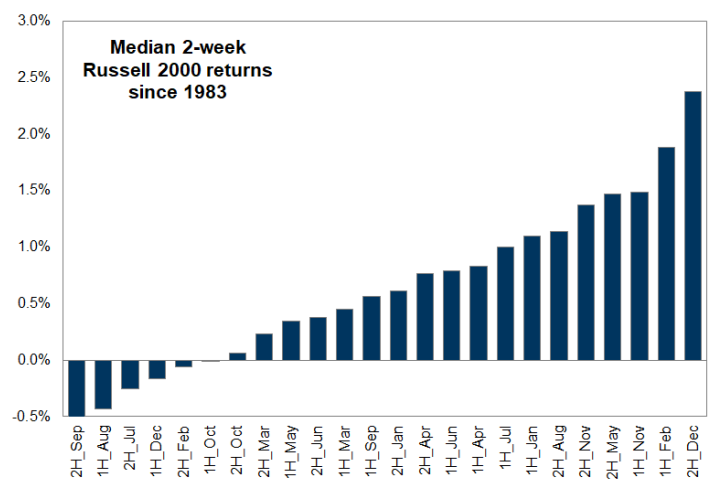

d. Para el Russell 2000, la primera quincena de agosto ha sido el segundo peor período de dos semanas del año desde 1983.

Agosto es el mes con las mayores salidas de fondos del año desde fondos pasivos y fondos mutuos de acciones. La dinámica más importante aquí es que las entradas pasivas se detendrán a medida que los compradores se queden sin municiones.

Las entradas pasivas en los fondos de fecha objetivo y los fondos de jubilación han sido uno de los pilares clave de este movimiento de flujos de fondos hacia las acciones. Esto se pausa un poco en agosto.

Agosto es típicamente el mes más grande del año para salidas de fondos, ya que las asignaciones están completas.

e. La liquidez en agosto probablemente se deteriorará rápidamente. Los mayores osos en la sala han capitulado y la liquidez del libro superior ha sido excelente en estos máximos.

Esta semana comienzan las ganancias. El listón para las ganancias del segundo trimestre ya no es un viento de cola.

El listón se ha elevado para las mejores y más altas compañías de calidad.

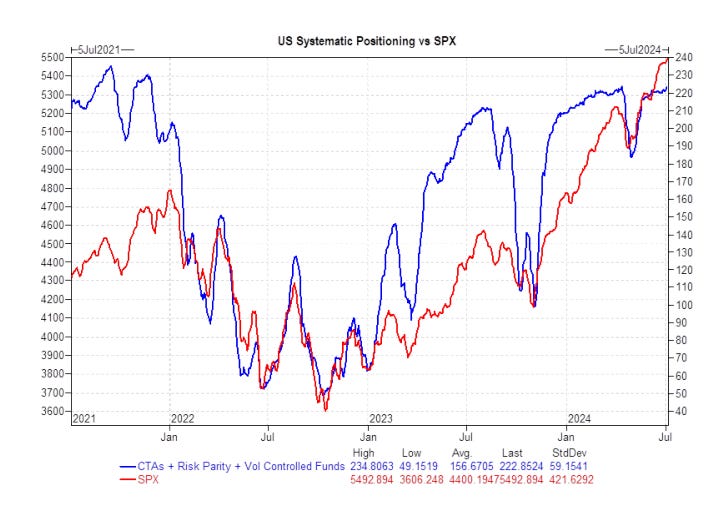

El posicionamiento está elevado.

Fuller House: El listón se ha elevado para los 10 principales pesos del índice, lo que ha impulsado la mayor parte del rendimiento del S&P 500 en lo que va del año.

El posicionamiento sistemático está elevado. Un aumento en la volatilidad y los fallos en los pesos de capitalización de mercado más ampliamente poseídos pueden obligar a los vendedores no fundamentales a reducir el riesgo.

He realizado pruebas retrospectivas del comportamiento típico previo a las elecciones.

No ha habido absolutamente ninguna demanda de protección electoral en esta etapa.

Mi análisis de flujo de fondos muestra una reducción significativa en la exposición hacia el evento.

Los patrones estacionales de agosto en años electorales no son buenos.

Además…

La disminución en los volúmenes de opciones sobre acciones individuales sugiere que hay menos inversores optimistas sobre las ganancias a corto plazo de las acciones.

Históricamente, los bajos volúmenes de opciones en niveles de equidad altos indican una debilidad en el mercado a corto plazo.

Esta tendencia puede llevar a los fondos de cobertura a aumentar sus posiciones cortas. Patrones similares en finales de julio de 2023 y finales de marzo de 2024 resultaron en retrocesos para las acciones con alta cantidad de posiciones cortas y alto sentimiento minorista. Esto es un indicador negativo a corto plazo para las acciones.

Algunos comentarios Extra de SpotGamma:

“Nos preocupa mucho que este mercado se esté estirando demasiado”

El riesgo es que el desequilibrio de los flujos dedicados a suprimir la volatilidad del SPX/índice frente a la expansión de la volatilidad de acciones individuales ha alcanzado extremos.

Esto se puede ver en métricas como los indicadores de correlación (es decir, COR1M en mínimos históricos) y las métricas de concentración del índice (las 10 principales acciones son el 18% del S&P 500, lo cual es el segundo valor más alto de la historia). Y los ratios put/call, que se encuentran en mínimos recientes.

Esto solo fue superado por ’20/’21, que fue un repunte mucho más amplio (saliendo de los mínimos de Covid) y la manía de los memes.

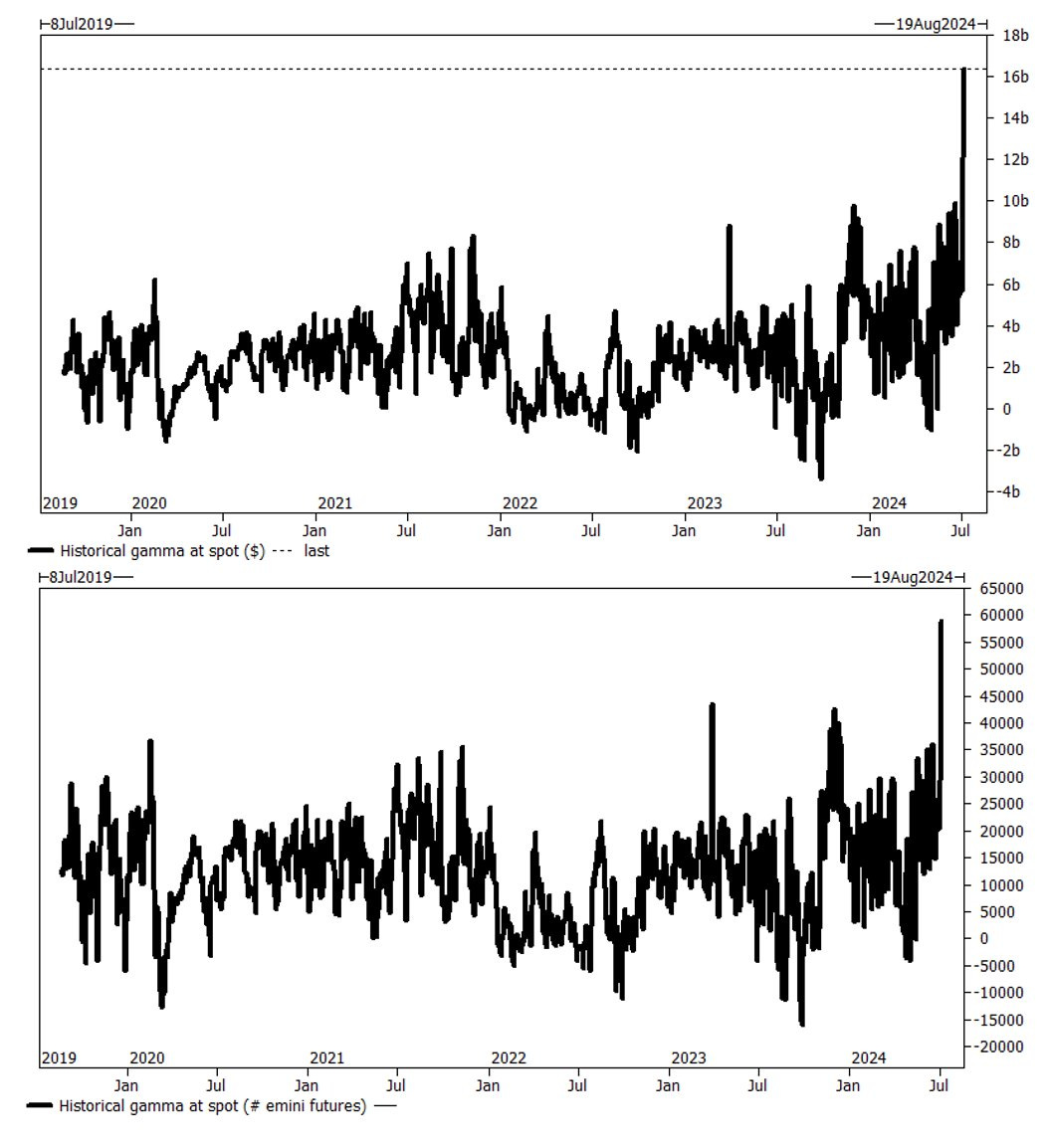

Pero el trader de Goldman Sachs, Brian Garrett, destaca una situación del mercado aún más extrema. Primero lo primero, la volatilidad realizada del S&P a 1 mes es de 6 (en el primer percentil en un retroceso de 5 años)…

Según Goldman:

Los creadores de mercado nunca han tenido una posición tan larga en gamma de opciones del SPX.

Por cada 100 puntos básicos, se estima que se requieren $16 mil millones en e-minis para operar en contra de la tendencia.

En el contexto de negociación, esto equivale a aproximadamente 60,000 futuros e-mini para ejecutar.

Nuestro modelo de estratega de futuros sugiere que esta “gamma larga” se desvanecerá hacia mediados de mes.

Los gráficos destacados de la sesión

1.1- El diferencial de riesgo a 10 años de Francia sobre Alemania cae tras los resultados electorales franceses. Los resultados muestran un claro estancamiento, se espera que haya bloqueos a la hora de tomar decisiones.

1.2 - ¿Bueno o malo? A nivel político, malisimo, no hay una dirección de gobierno claro. A nivel económico, que es lo que importa aquí, que no ganara con mayoría absoluta ni la derecha ni la izquierda que prometían medidas de mayor gasto y es lo que alteraba los bonos, debería suponer cierta calma tensa.

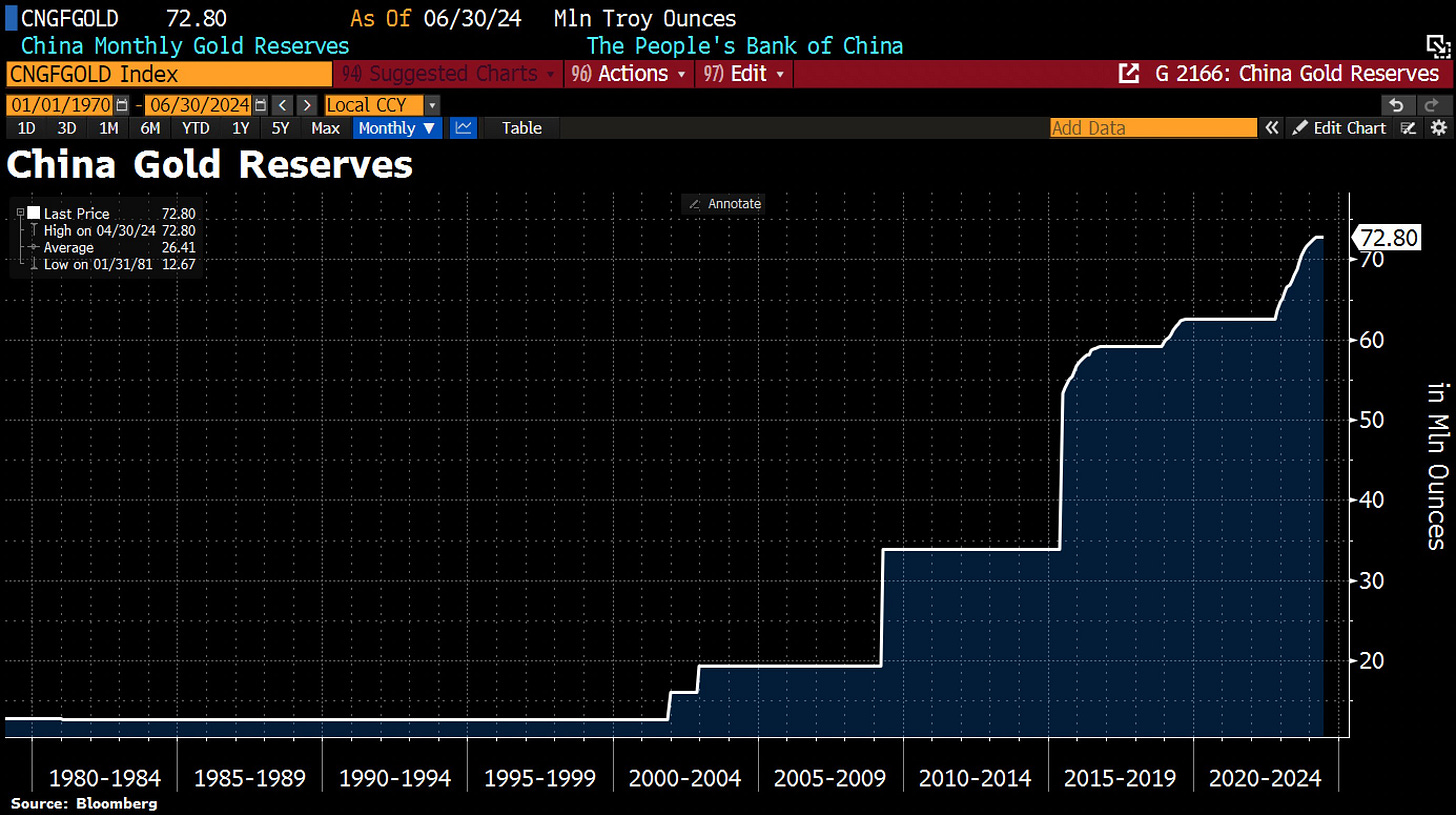

2.El Banco Central de China anunció que no compró oro en junio por segundo mes consecutivo. El banco central optó por no aumentar sus reservas en mayo, poniendo fin a una racha de compras de 18 meses.

IMPORTANTE... No están obligados a informar sus tenencias de oro... China ha estado muchos meses sin informar y muchos son los analistas que aseguran que sus tenencias son significativamente mayores de lo que se ha revelado oficialmente.

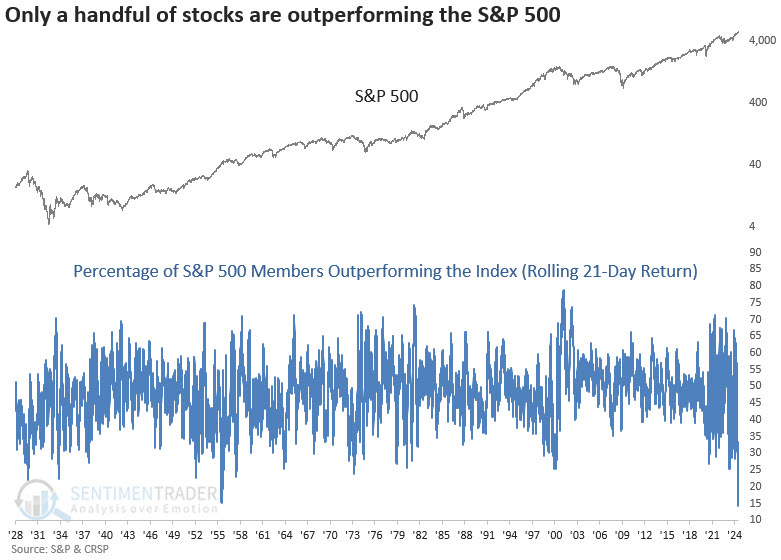

3.El viernes, el porcentaje de valores del S&P 500 que superaron a este índice en un periodo móvil de 21 días cayó al nivel más bajo de la historia.

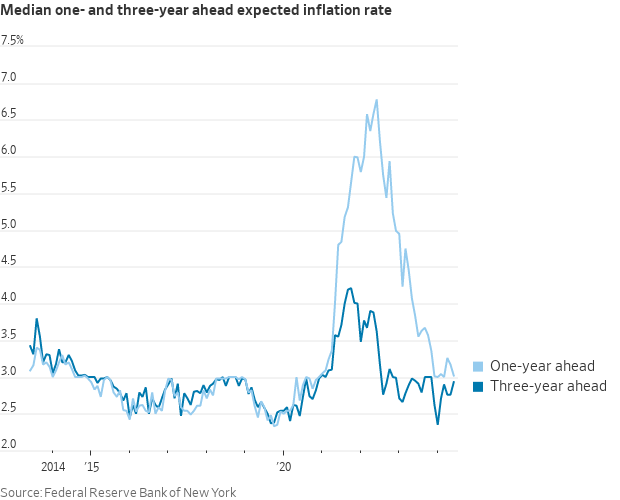

4.Las expectativas de inflación a uno y tres años vista en la encuesta de la Reserva Federal de Nueva York se mantienen cerca del nivel más bajo desde la crisis inflacionista de hace tres años (que también se sitúa en el extremo superior del estrechísimo intervalo observado en los años anteriores a la pandemia).

5.SF Fed: Los recientes aumentos de la inmigración y de la tasa de actividad han elevado la tasa de crecimiento del empleo hasta 230.000 puestos de trabajo al mes. La tasa de equilibrio a largo plazo no parece haber cambiado y se sitúa entre 70.000 y 90.000 puestos de trabajo al mes.

Clave del día: La desconexión entre las valoraciones y la realidad económica "no podría ser más evidente"

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell (martes)

🌶️🌶️ Comentarios Bowman (martes)

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv