Se lee 3 minutos…

(versión abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street a la baja, de forma muy generalizada:

El S&P500 rompió la racha de 357 sesiones sin perder más de un 2%, el NASDAQ tuvo su peor día desde el 15 de diciembre de 2022, y la cesta de los 7 magníficos tuvo su peor día desde octubre de 2022. Las pequeñas compañías y el S&P500 equiponderado, que parecían que aguantaban el día, también se vinieron abajo.

El día estuvo marcado sobre todo por la reacción a los resultados empresariales de ayer, especialmente Alphabet y Tesla. Si bien no fueron del todo malos, sobre todo los de Alphabet, el posicionamiento, las estimaciones y la valoración son un tanto elevados, lo que hace que se necesiten resultados realmente extraordinarios para sorprender al mercado.

Los bonos, que parecían planos durante el día, se vieron afectados por una fea subasta a 5 años, que provocó la desinversión de la curva 2-30 años, a su nivel más alto desde julio de 2022. Aunque los bonos a largo plazo cayeron, los de corto plazo subieron, ya que las probabilidades de bajadas de tipos aumentaron tras los comentarios de un exgobernador de la Fed, que hasta ahora era muy hawkish y cambió completamente su postura.

El dólar terminó el día básicamente sin cambios, subiendo durante la sesión estadounidense y recuperando pérdidas europeas. El oro fue un espejo del dólar, con fortaleza durante la mañana y se vendió durante la sesión estadounidense para terminar básicamente sin cambios. El JPY sigue fortaleciéndose frente al dólar, cayendo por debajo del nivel 154, en lo que parecen mayores intervenciones, aunque hoy también hubo comentarios sobre futuros movimientos de subidas de tipos.

Los precios del petróleo subieron levemente desde su media móvil de 200 días, pero permanecen cerca de mínimos de seis semanas. Mientras tanto, Bitcoin apenas tuvo cambios, pero ETH tuvo un rendimiento inferior al de BTC, revirtiendo el rendimiento superior de ayer.

El foco…

El S&P500 ha caído más de un 2%, rompiendo así una racha de 357 sesiones bursátiles sin tener una caída de este nivel:

Los mercados en un vistazo…

Wall Street

🔴 S&P500 -2.32%

🔴 Dow Jones -1.25%

🔴 Nasdaq100 -3.65%

🔴 Russell2000 -2.13%

Otros activos

🔴 WTI -0.02%

🔴 XAU/USD -0.51%

🔴 BTC/USD -0.80%

Europa

🔴 German DAX -0.92%

🔴 Stoxx 600 -0.61%

🔴 France's CAC -1.12%

🔴 Spain's Ibex -0.02%

Asia

🔴 Nikkei 225 -1.11%

🔴 Hang Seng -0.91%

🔴 Nifty 50 -0.21%

Divisas

🔴 DXY -0.08% ≈ 103.898

🔴 EUR/USD -0.13%

🔴 USD/JPY -1.11%

🔴 GBP/USD -0.01%

En el informe completo de hoy…

Antes de empezar.. Debido a un error con la exportación, no pude subir el video de hoy completo a YouTube… OIs dejo aquí la segunda parte:

En Wall Street…

Resumen de sesión

Renta variable

Cierra Wall Street a la baja, de forma muy generalizada:

Finviz

El S&P500 rompió la racha de 357 sesiones sin perder más de un 2%,

el NASDAQ tuvo su peor día desde el 15 de diciembre de 2022, y la cesta de los 7 magníficos tuvo su peor día desde octubre de 2022.

Las pequeñas compañías y el S&P500 equiponderado, que parecían que aguantaban el día, también se vinieron abajo.

El día estuvo marcado sobre todo por la reacción a los resultados empresariales de ayer, especialmente Alphabet

y Tesla.

Si bien no fueron del todo malos, sobre todo los de Alphabet, el posicionamiento, las estimaciones y la valoración son un tanto elevados, lo que hace que se necesiten resultados realmente extraordinarios para sorprender al mercado.

Renta fija

Los bonos, que parecían planos durante el día,

se vieron afectados por una fea subasta a 5 años, que provocó la desinversión de la curva 2-30 años, a su nivel más alto desde julio de 2022.

Aunque los bonos a largo plazo cayeron, los de corto plazo subieron, ya que las probabilidades de bajadas de tipos aumentaron tras los comentarios de un exgobernador de la Fed, que hasta ahora era muy hawkish y cambió completamente su postura.

Divisas y materias primas

El dólar terminó el día básicamente sin cambios, subiendo durante la sesión estadounidense y recuperando pérdidas europeas.

El JPY sigue fortaleciéndose frente al dólar, cayendo por debajo del nivel 154, en lo que parecen mayores intervenciones, aunque hoy también hubo comentarios sobre futuros movimientos de subidas de tipos.

El oro fue un espejo del dólar, con fortaleza durante la mañana y se vendió durante la sesión estadounidense para terminar básicamente sin cambios.

Los precios del petróleo subieron levemente desde su media móvil de 200 días, pero permanecen cerca de mínimos de seis semanas.

Mientras tanto, Bitcoin apenas tuvo cambios, pero ETH tuvo un rendimiento inferior al de BTC, revirtiendo el rendimiento superior de ayer.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Alphabet (GOOG) - Reportó resultados sólidos en el segundo trimestre, pero vio debilidad quizás debido a que los ingresos por publicidad de YouTube no cumplieron con las expectativas y a un mayor gasto para desarrollar su infraestructura en la nube para satisfacer la demanda de servicios de IA.

Tesla (TSLA) - No cumplió con el EPS ajustado, con márgenes viendo cierta presión. Los ingresos se vieron afectados negativamente por una disminución en las entregas de vehículos S3XY.

Visa (V) - El volumen de pagos decepcionó, compensando el EPS ajustado y los ingresos que superaron las expectativas.

Roper Technologies (ROP) - Quedó ligeramente por debajo en los ingresos, con la previsión del EPS del próximo trimestre y del año fiscal inferior a lo esperado.

Texas Instruments (TXN) - Las ganancias superaron, con el inversor activista Elliott elogiando a la compañía después de los resultados.

Chubb (CB) - EPS básico más alto de lo esperado, primas netas suscritas y ganadas también superiores a lo esperado.

Capital One (COF) - Decepcionó en ingresos y margen de interés neto, con provisiones para pérdidas crediticias mucho más altas de lo esperado.

AT&T (T) - El número de suscriptores impresionó, y el flujo de caja libre fue más alto de lo esperado.

Old Dominion Freight Line (ODFL) - Superó en EPS.

Lamb Weston (LW) - Informe desalentador con todos los principales indicadores fallando, citando una desaceleración global en el tráfico de restaurantes. Redujo la previsión de ventas del año fiscal.

Apple (AAPL) - El regulador de competencia español investiga a Apple por posibles prácticas anticompetitivas relacionadas con la distribución de aplicaciones en sus dispositivos. Mientras tanto, Mapas en la web se lanza en modo Beta, permitiendo a los usuarios de todo el mundo acceder a Mapas directamente desde su navegador.

Bausch Health (BHC) - Las acciones se desplomaron más del 20%, muchos atribuyeron el movimiento a un informe de Reorg.com sobre la posibilidad de que la compañía considere una declaración de quiebra del Capítulo 11 para ayudar a reducir su balance general. Más tarde, las acciones se recuperaron antes de detenerse por noticias pendientes, que vieron a la compañía decir que no han estado involucrados en conversaciones con acreedores. Dicho esto, una vez reanudada la negociación, las acciones volvieron a caer, y eventualmente cerraron alrededor del 23% en rojo.

Microsoft (MSFT) - Introduciendo la búsqueda generativa de Bing. Por otro lado, no hay señales de que Microsoft planee limitar el acceso de CrowdStrike (CRWD) al sistema operativo Windows, según Reuters, citando a una fuente familiarizada con el asunto.

Kering (PPRUY) - Los ingresos del primer semestre y del segundo trimestre quedaron por debajo de las expectativas, al igual que el ingreso operativo recurrente del primer semestre. Además, las ventas generadas por Gucci en el segundo trimestre empeoraron más de lo esperado, y el CFO dijo que Gucci está lidiando con un menor tráfico en las tiendas, notablemente en Asia, y la colección permanente está sufriendo más.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron a la baja el miércoles, afectadas por los valores de lujo después de que los resultados sombríos de LVMH pesaran sobre el sector, mientras que una serie de ganancias corporativas mediocres en otras partes del mercado, como los bancos, también contribuyeron al ánimo negativo.

El índice paneuropeo STOXX 600 cerró un 0.6% más bajo, con la tecnología siendo el sector con mayor declive, con una pérdida del 2.4%, ya que el proveedor holandés de equipos para la fabricación de chips ASM International cayó un 9.4% a pesar de elevar su orientación para el tercer trimestre después de que los pedidos del segundo trimestre superaran las estimaciones de los analistas.

Lo que lastró especialmente al índice holandes:

Otras compañías relacionadas con semiconductores como BESI y ASML también cayeron un 8.5% y un 3.4%, respectivamente.

Temenos perdió un 5.6% después de que la firma suiza de software bancario redujera su perspectiva anual, citando el impacto del informe de Hindenburg Research en su rendimiento semestral.

Las acciones de la mayor firma de bienes de lujo del mundo, LVMH, cayeron un 4.7% después de no cumplir con las estimaciones de ventas del segundo trimestre. Christian Dior, parte de la división de moda y artículos de cuero del grupo, cayó un 4.7%, mientras que otros pesos pesados del lujo como Kering, Hermes y Hugo Boss perdieron entre un 2.1% y un 4.5%.

El índice de referencia francés CAC 40 perdió un 1.1%, teniendo un rendimiento inferior al de otros índices regionales.

Los prestamistas europeos perdieron un 0.5%, con Deutsche Bank cayendo un 8.3% después de que el banco alemán reportara su primera pérdida en cuatro años en el segundo trimestre tras reservar 1.3 mil millones de euros (1.4 mil millones de dólares) como provisión para una demanda de inversionistas.

La temporada de ganancias en Europa y Estados Unidos ha comenzado de manera rocosa, con el índice STOXX 600 tambaleándose en medio de una vorágine de informes de ganancias mixtos.

Al otro lado del Atlántico, los resultados desalentadores del fabricante de automóviles eléctricos estadounidense Tesla y del gigante tecnológico Alphabet también afectaron el sentimiento.

Mientras tanto, los datos preliminares del índice compuesto de gerentes de compras de HCOB mostraron que el crecimiento de la actividad empresarial en la zona euro se estancó este mes, ya que una expansión tibia en la industria de servicios dominante del bloque no logró compensar una recesión más profunda entre los fabricantes.

"Las cifras débiles de hoy ponen en duda una recuperación económica notable esperada por muchos pronosticadores para la segunda mitad del año", dijeron los economistas de Commerzbank en una nota.

"Esto no significa que no habrá recuperación en absoluto, pero llegará más tarde y probablemente será más débil de lo que generalmente se esperaba."

Algunos comentarios de acciones

Iveco Group cayó un 14.5% después de que el fabricante italiano de camiones y autobuses reportara una caída del 4% en su beneficio operativo del segundo trimestre.

En el lado positivo, Santander de España ganó un 3% después de que el segundo banco más grande de la zona euro aumentara sus objetivos de rentabilidad tras un fuerte crecimiento en su principal negocio minorista.

En la sesión asíatica…

Las acciones en la región de Asia-Pacífico (APAC) se mantuvieron mayormente en un rango estrecho con una inclinación negativa, tras la entrega mediocre de Wall Street, donde el apetito por el riesgo se vio afectado por los resultados de ganancias decepcionantes.

El índice ASX 200 se mostró indeciso y recuperó brevemente las pérdidas iniciales, con el sentimiento nublado por datos mixtos del PMI Flash. El Nikkei 225 retrocedió en la apertura debido a los vientos en contra de una moneda más firme, mientras que los datos del PMI también fueron variados.

Los índices Hang Seng y Shanghai Composite estuvieron apagados con presión temprana debido a preocupaciones sobre la demanda después de que la desaceleración de China afectara el gasto en lujo, lo cual fue evidente en la disminución del 14% en las ventas de LVMH en la región. Chow Tai Fook Jewellery fue uno de los más afectados en Hong Kong después de que sus ventas minoristas del grupo cayeran un 20% interanual.

Sin embargo, el índice bursátil continental logró recuperar las pérdidas para volver a un territorio relativamente plano después de rebotar de una breve caída por debajo del nivel de 2,900.

Eventos relevantes de la jornada

El sentimiento alcista se está deteriorando (parte final)

No haré más comentarios con este título, lo prometo… Pero los flujos marcaban claramente lo que hoy se ha terminado de completar… El sentimiento alcista se estaba deteriorando.

Hace ya dos semanas el seguidor de flujos de Goldman decía:

Estoy tan optimista después de 34 nuevos ATH (máximos históricos), que en realidad me estoy volviendo tácticamente bajista.

Los compradores están llenos y se están quedando sin municiones después de que los mejores días de negociación del año ya están detrás de nosotros.

La estacionalidad marcaba el 17 de julio como el pico del rally de verano… Dicho y hecho:

El S&P alcanzó 38 nuevos máximos históricos el 16 de julio y desde entonces ha sufrido su peor semana desde abril, se deja más de un 4% y ha cerrado cayendo más de un 2% después de 357 sesiones bursátiles. Su mayor racha desde 2007.

El índice NASDAQ 100 ha bajado un 3% intradía. La última vez que el índice tecnológico cerró un 3% o más a la baja fue el 15 de diciembre de 2022. Se encuentra más de un 7% abajo de sus máximos.

Desde los seguidores de flujos, no solo advertían sobre el sentimiento, si no que decían que no comprarían la caída, y hoy lo repiten:

“No estoy comprando esta caída y la cobertura a la baja está ganando tracción”.

Veamosló con datos:

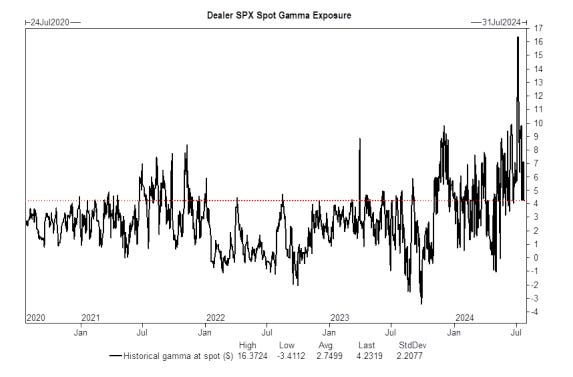

Durante las primeras semanas de julio e el S&P500 estaba marcado por unos niveles de Gamma Larga nunca antes vistos.

Lo que significaba que era prácticamente imposible ir contra tendencia:

Por cada 100 puntos básicos, se estima que se requerían 60,000 futuros e-mini para ejecutar para operar contra tendencia… Lo que son $16 mil millones.

Esto impedía que hubieran rangos de movimiento más maplios y la volatilidad, permanecía extremadamente baja… Esto ya ha desaparecido:

Y ahora existe riesgo de que las put ganen terreno y se convierta en Gamma negativa.

Este fin de semana, se mencionaba que uno de los puntos positivos y alcistas a los que podíamos agarrarnos era la ventana de volatilidad tras vencimiento y que estadísticamente el 68% de las veces, cuando la expiración del VIX ocurre antes de OPEX, el rendimiento del SPX se invierte de la semana anterior a la semana posterior.

Sin embargo… los resultados empresariales e las grandes tecnológicas eran los que iban a marcar el ritmo… Y así ha sido, sin entrar en detalles micro:

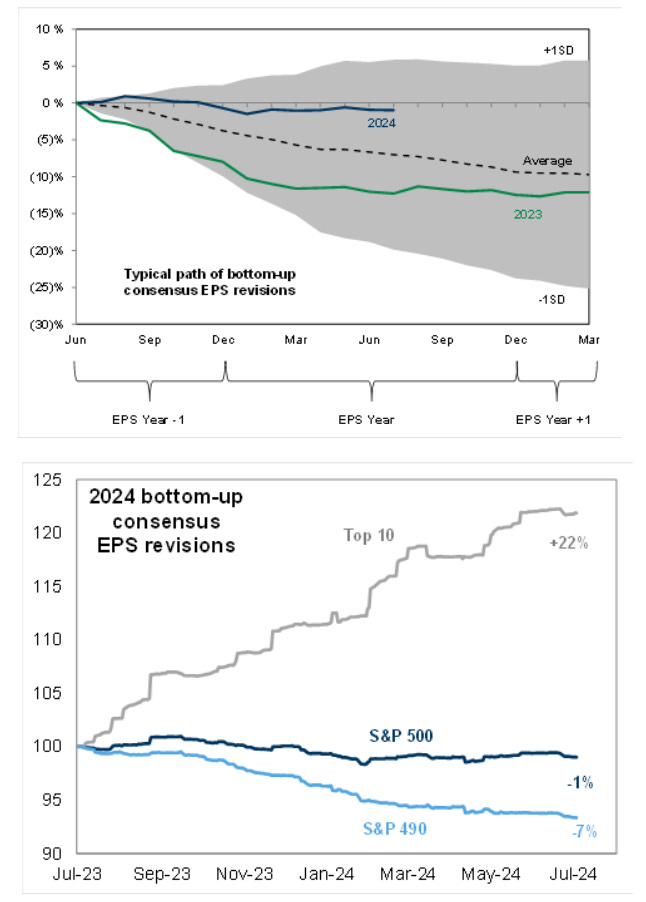

El posicionamiento es muy elevado:

La barra ha sido elevada para los 10 pesos principales del índice, lo que ha impulsado la mayor parte del rendimiento del S&P 500 en lo que va del año. La posición sistemática está elevada. Un aumento en la volatilidad y fallos en los pesos de capitalización de mercado altamente poseídos pueden obligar a los vendedores no fundamentales a reducir el riesgo.

Las estimaciones tremendamnete revisadas al alza para las mayores compañías, y poco revisadas a la baja para la mediana del S&P500.

Algo que sumado a una valoración, no de burbuja, pero si por encima de medias históricas… Provoca mayores riesgos de liquidaciones que de sorpresas positivas…

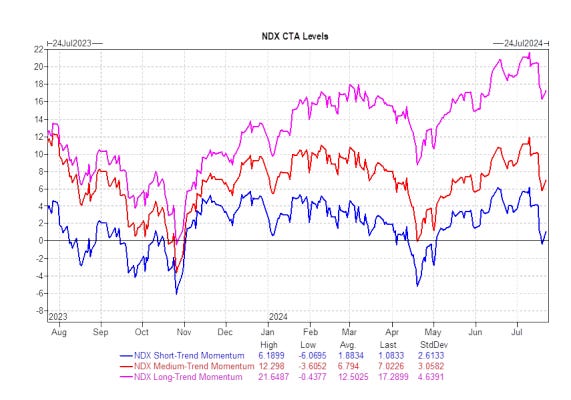

En el día de hoy, la reacción ante resultados de Alphabet y Tesla lastró a los “magníficos”, que arrastró al índice a perder importantes niveles CTA:

El nivel de umbral a corto plazo del NDX CTA en el mercado al contado es 19,608. Hoy probablemente marcará la primera vez que se rompa el umbral a corto plazo desde abril.

El nivel de umbral a corto plazo del SPX CTA en el mercado al contado es 5,472. Estoy observando de cerca este nivel para ver si se supera.

Los próximos niveles son el 5207 y el 4798… Sin embargo, esto es un problema… La última vez que se perdieron estos niveles fue el 15 de abril:

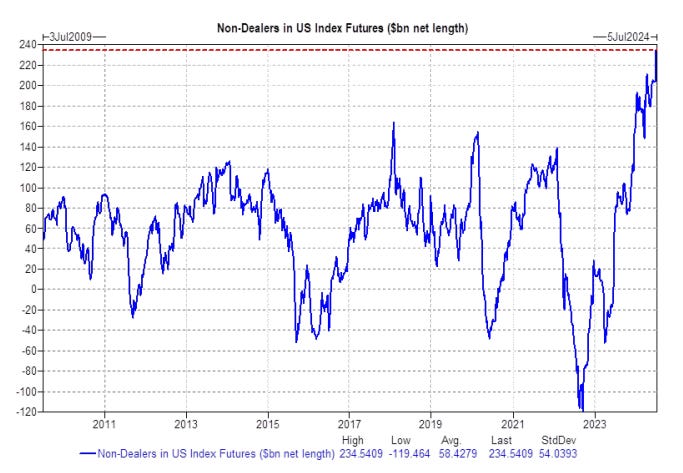

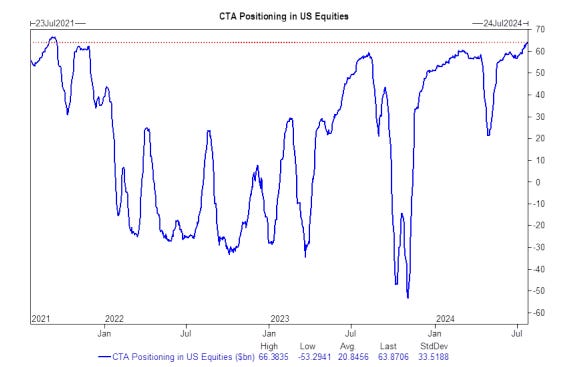

Y el problema de todo esto es el GRAN posicionamiento:

El posicionamiento de los CTA de EE. UU. comienza el día en el nivel más alto en 3 años. Durante la semana…

Mercado plano: Vendedores -$4.4B (-$170 millones en EE. UU.)

Mercado al alza: Compradores +$4.5B (-$902 millones fuera de EE. UU.)

Mercado a la baja: Vendedores -$32.9B (-$7.9B fuera de EE. UU.)

Y esto no acaba aquí… 4 de los 7 magníficos presentarán la semana que viene.

Y como ya sabe su listón es demasiado alto. Las ganancias y las orientaciones deben ser buenas, y con buenas me refiero a excelentes, mire Alphabet.

MSFT reporta ganancias el 30/7

META reporta ganancias el 31/7

AAPL reporta ganancias el 1/8

AMZN reporta ganancias el 1/8

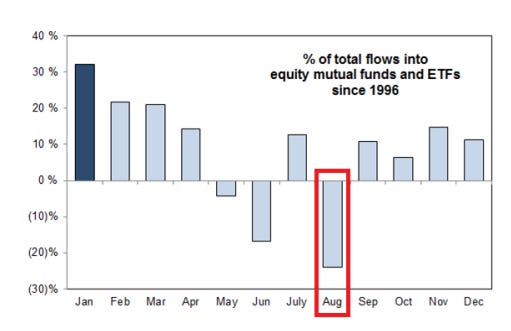

Agosto es un més peligroso…

Agosto es el peor mes del año para los flujos de capital en acciones. No se predicen entradas de capital en agosto ya que el capital ya ha sido desplegado para el tercer trimestre.

Agosto también es típicamente el mes con las mayores salidas de capital del año, ya que las asignaciones están completas.

La liquidez de agosto probablemente se deteriorará rápidamente. Los mayores bajistas en la sala han capitulado y la liquidez en los máximos ha sido excelente hasta aquí en los altos.

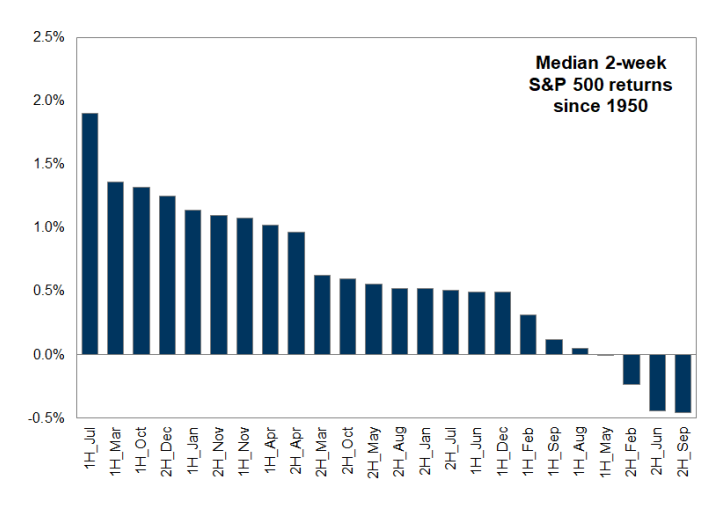

Desde 1950, la primera mitad de agosto es el quinto peor período de dos semanas del año para el S&P500.

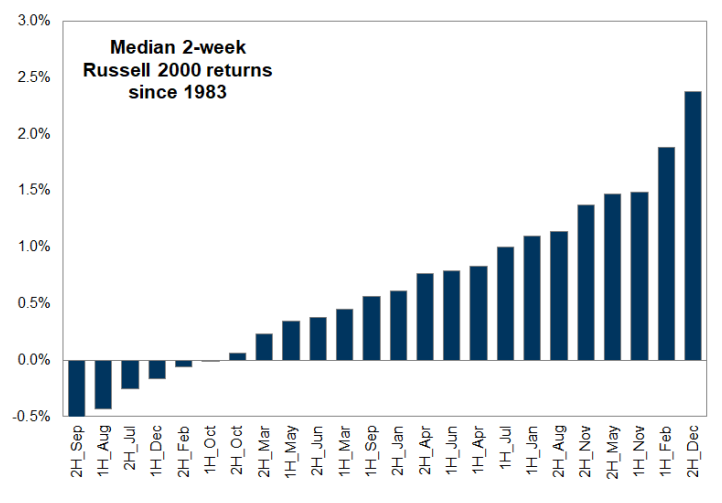

Desde 1983, la primera mitad de agosto es el segundo peor período de dos semanas del año para el Russell 2000:

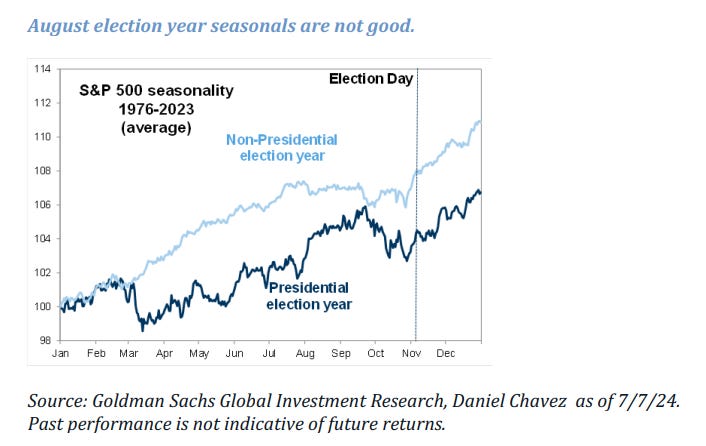

Además de una típica, correción preelectoral, sumada a la incertidumbre de quién podrá ganar las elecciones.

Pero lo que realmente me dá PÁNICO del mes de agosto, es que no se bajen los tipos el 31 de julio y en las 7 semanas hasta el 18 de septiembre, la economía, que está al limite tropiece de verdad…

No soy el único que lo piensa…

El ex presidente de la Fed de Nueva York, Bill Dudley, pasa de ser hawkish a una dovish de los recortes:

«He cambiado de opinión... Esperar hasta septiembre aumenta innecesariamente el riesgo de recesión».

Se trata de un giro radical si se tiene en cuenta que, hace tan sólo dos meses, Dudley sostenía que un tipo neutral mucho más alto podría significar que un tipo de los fondos federales del 5,3% no era lo suficientemente alto como para frenar el crecimiento.

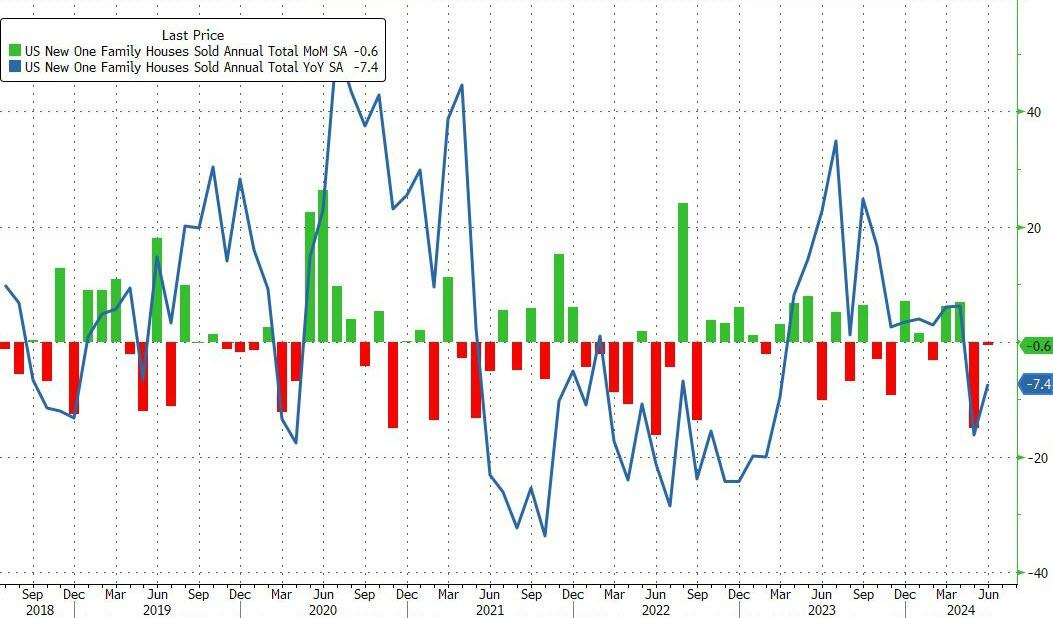

Venta de vivienda nueva en EEUU

Las ventas de casas unifamiliares nuevas en los Estados Unidos cayeron un 0.6% mes a mes, a una tasa anual ajustada estacionalmente de 617,000 en junio de 2024, ya que los altos precios y las tasas hipotecarias continuaron afectando la asequibilidad para los compradores.

Es la cifra más baja en siete meses y está muy por debajo de las previsiones de 640,000, con los datos de mayo revisados al alza a 621,000.

El precio mediano de las casas nuevas vendidas en el período fue de $417,300, mientras que el precio promedio de venta fue de $487,200, menor que los $417,600 y $507,800 del año anterior, respectivamente.

Mientras tanto, hubo 476,000 casas nuevas listadas para la venta durante el período, lo que representa aproximadamente 9.3 meses de suministro a la tasa de ventas más reciente.

Resultados empresariales

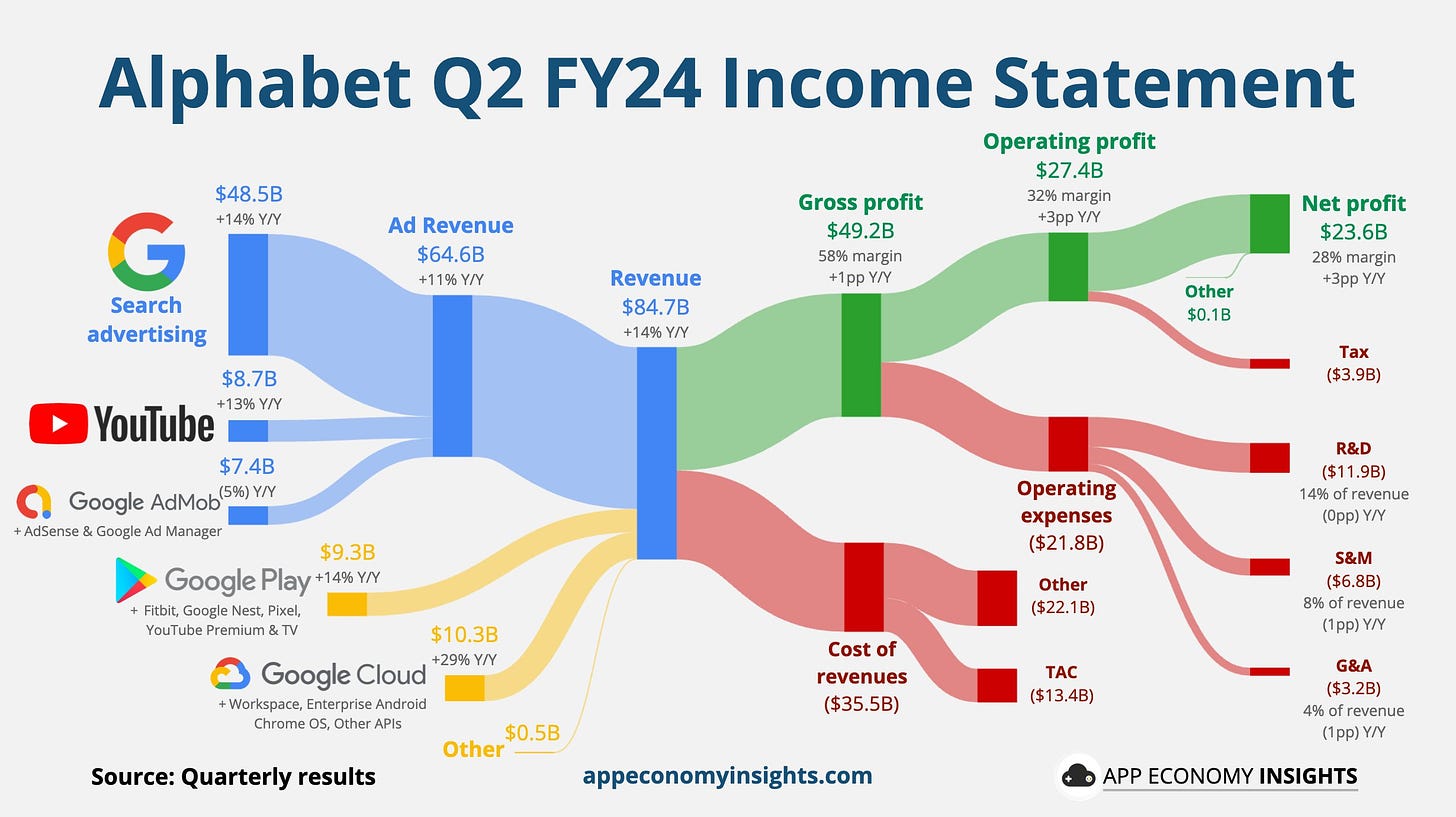

Alphabet

Ingresos: $84.74 mil millones vs estimado $84.37 mil millones

Ingresos por Publicidad: $64.62 mil millones vs estimado $64.53 mil millones

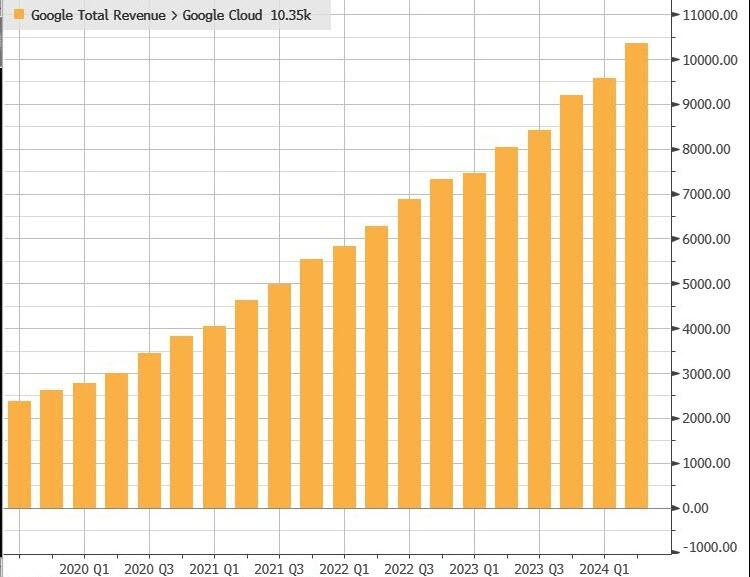

Ingresos de Google Cloud: $10.35 mil millones vs estimado $10.09 mil millones

Ingresos Operativos: $27.43 mil millones vs estimado $26.37 mil millones

Ingresos por Publicidad de YouTube: $8.66 mil millones vs estimado $8.95 mil millones

Ganancias por Acción (EPS): $1.89 vs estimado $1.84

Los ingresos de la nube fueron particularmente fuertes:

Uno de los puntos más destacados también fue la unidad “Other Bets” de la compañía, que incluye su empresa de coches autónomos Waymo, generó $365 millones, frente a los $285 millones del año anterior. La directora financiera, Ruth Porat, anunció en la llamada de ganancias de la compañía que Alphabet está comprometiendo una nueva inversión multianual de $5 mil millones en Waymo.

Durante el segundo trimestre, Alphabet vio una serie de actualizaciones de expansión, incluyendo para Waymo, que abrió su servicio a todos los usuarios de San Francisco. Este movimiento fue su segundo despliegue en toda la ciudad, después de su debut en 2020 en el área metropolitana de Phoenix.

El CEO Sundar Pichai dijo en la llamada de ganancias que Waymo ahora está realizando 50,000 viajes públicos pagados semanalmente, principalmente en San Francisco y Phoenix.

Pese a los buenos resultados, las acciones caen un 4%… La única excusa de los resultados podría estar por el tema ingresos de YouTube… Personalmente me parecen unos muy sólidos resultados y lo más probables es que la caída sea por esa relación, posicionamiento, valoración y altas estimaciones.

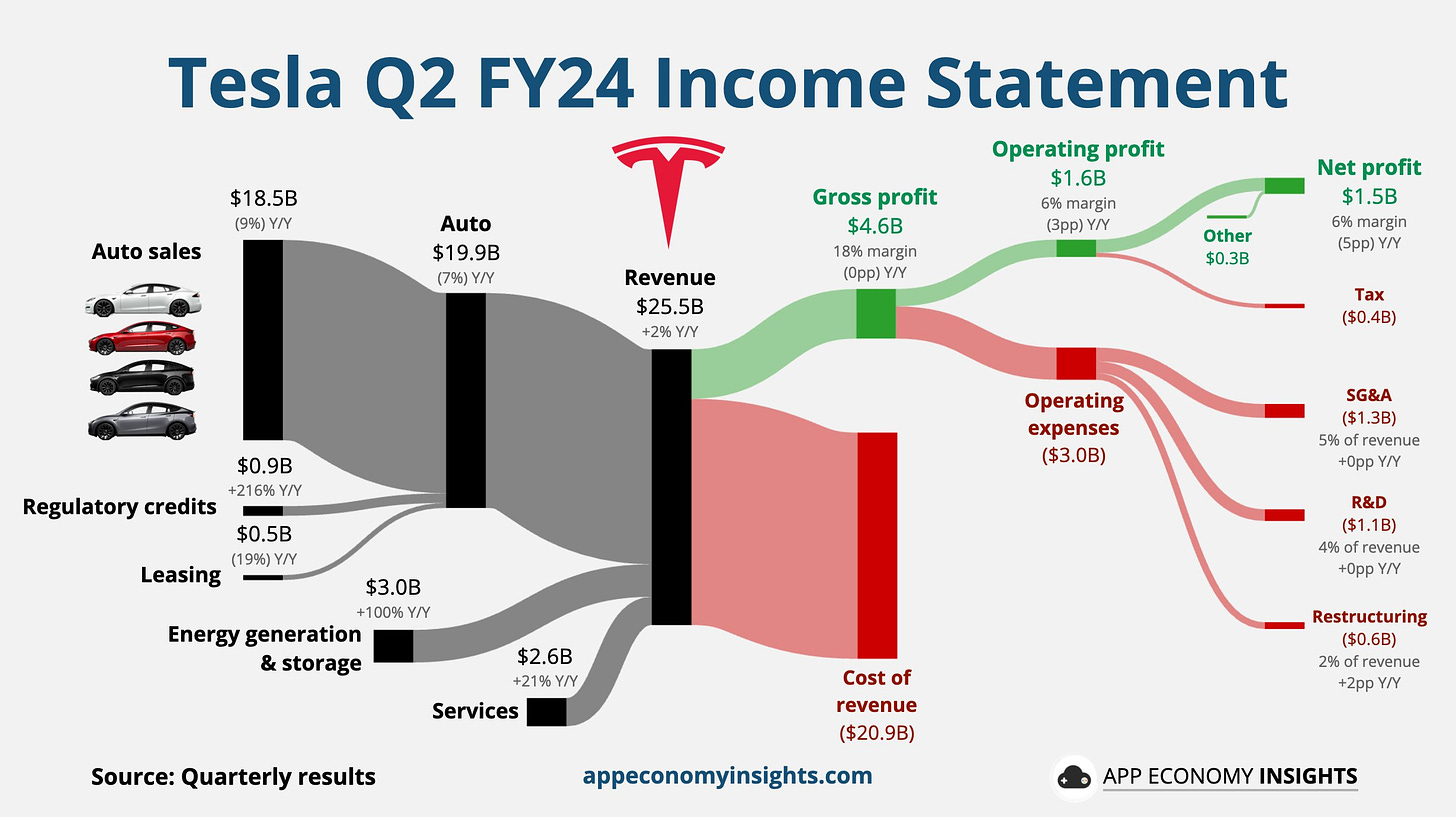

Tesla

Ingresos de Tesla en el Q2: $25.500 mil millones, un crecimiento de +2% interanual y 4% por encima de las estimaciones de consenso.

Margen Operativo: Se contrajo -3.33 puntos porcentuales interanual a 6.3%, por debajo de la expectativa de 7.3%.

EPS (no-GAAP): $0.52, una disminución del -43% interanual y -13% por debajo de las estimaciones de consenso.

La compañía reportó solo $1.48 mil millones en ingresos netos sobre ingresos de $25.5 mil millones, que incluyeron $890 millones en créditos regulatorios.

La empresa dijo en su presentación para inversores que la disminución en los ingresos operativos se debió en parte a la reducción del precio de venta promedio y a las menores entregas de sus principales vehículos eléctricos. Los ingresos automotrices cayeron un 7% en comparación con el año anterior, la segunda disminución consecutiva, debido al aumento de la competencia, especialmente en China.

“La asequibilidad sigue siendo una prioridad para los cliente, en el segundo trimestre ofrecimos opciones de financiación atractivas para compensar los altos tipos de interés que se mantienen”.

Tesla comenzó a ofrecer un préstamo sin intereses a cinco años para impulsar las ventas de sus vehículos eléctricos en China en abril. El acuerdo estaba previsto para durar hasta finales de julio, pero la empresa extendió la oferta nuevamente el martes.

Mientras Tesla se enfrenta a un mercado de vehículos eléctricos (EV) mucho más competitivo que en el pasado, también está intentando avanzar hacia el futuro y ponerse al día con compañías como Waymo de Alphabet en el mercado de robotaxis. Además de las fuertes inversiones en autonomía, está el proyecto del robot humanoide Optimus, que Musk ha dicho que eventualmente convertirá a Tesla en una empresa valorada en decenas de billones de dólares.

Esos esfuerzos requieren la construcción de centros de datos llenos de unidades de procesamiento gráfico (GPU) de Nvidia, así como el desarrollo de los propios procesadores de inteligencia artificial (IA) de Tesla. Los gastos operativos de Tesla se dispararon un 39% en comparación con el año anterior en el segundo trimestre, alcanzando los $2.97 mil millones. Los gastos de capital en infraestructura de IA en el trimestre ascendieron a $600 millones.

Musk dijo en la llamada que la compañía va a “duplicar la apuesta en Dojo”, su supercomputadora, “para ser competitivos con Nvidia”.

“Creo que no tenemos otra opción porque la demanda de Nvidia es tan alta, y obviamente su obligación esencialmente es aumentar el precio de las GPUs a lo que el mercado pueda soportar, lo cual es muy alto”, dijo Musk. “Así que creo que realmente tenemos que hacer que Dojo funcione, y lo haremos”.

Para los inversores preocupados por los márgenes de beneficio, todo esto puede sonar ominoso. Pero Musk reiteró el martes que los accionistas enfocados en resultados a corto plazo están en la compañía equivocada. Describió los problemas actuales como “ruido”.

Musk dijo que Tesla celebrará un evento de presentación de robotaxis el 10 de octubre, dos meses más tarde de lo planeado originalmente. Dijo que se sorprendería si Tesla no está ofreciendo viajes autónomos para el próximo año. Además del “robotaxi dedicado” o CyberCab, Musk ha estado prometiendo durante años que Tesla convertirá los EVs existentes de sus clientes en vehículos autónomos con actualizaciones de software.

Las actualizaciones agregarían funciones y mejorarían las capacidades de su software de asistencia al conductor, comercializado hoy como Full Self-Driving Supervised. Tesla también tiene un nuevo componente de hardware AI5 que necesitará agregar a sus EVs para convertirlos en autos autónomos que no requieran un humano listo para dirigir o frenar en todo momento.

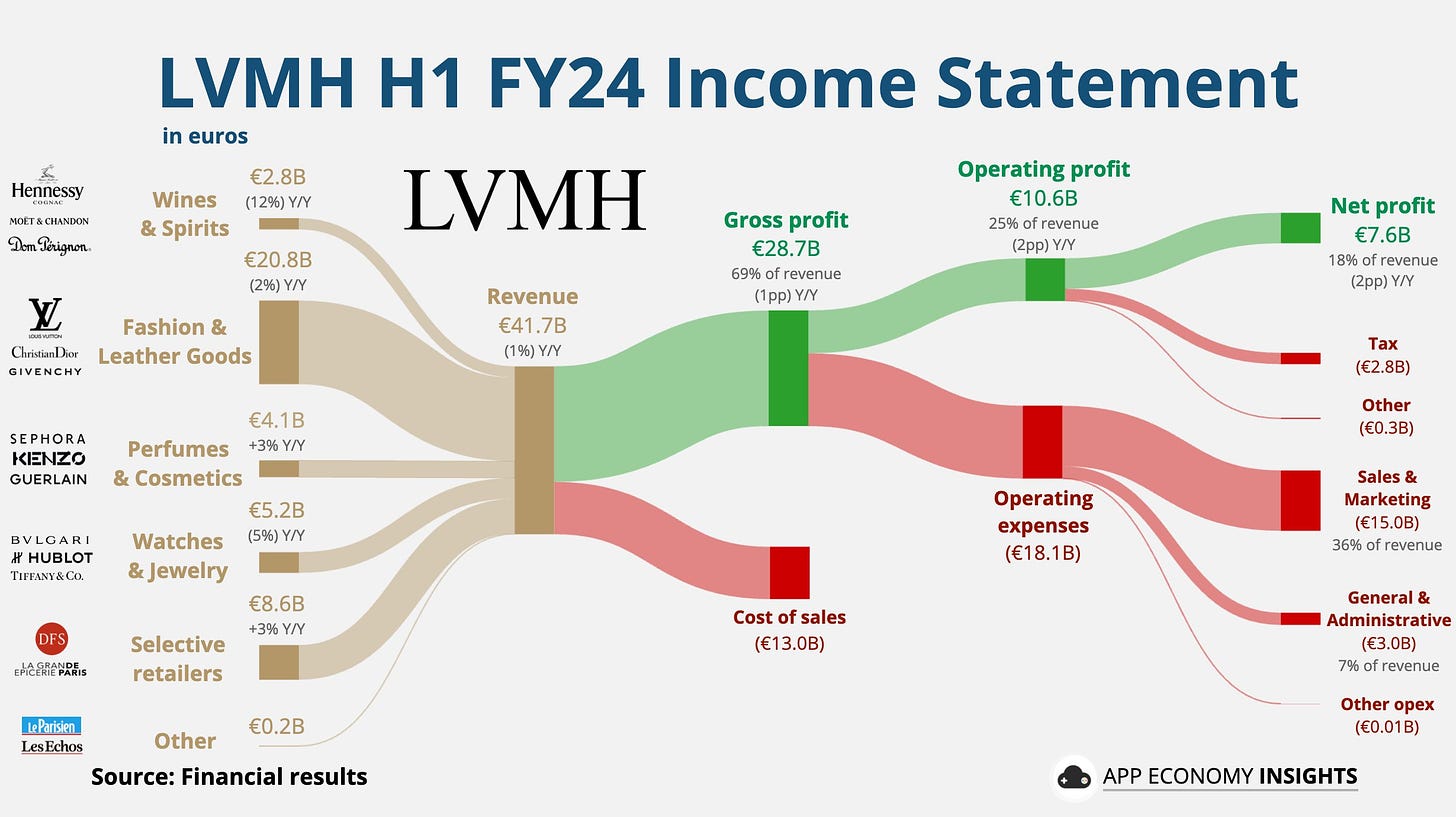

LVMH

Las ventas trimestrales fueron de 20.98 mil millones de euros ($22.7 mil millones) en el segundo trimestre, en comparación con los 21.6 mil millones de euros que esperaban los analistas de LSEG.

Semestralmente registró una facturación de 41.700 millones de euros en el primer semestre de 2024. Esto significa una caída de un 1% interanual.

Por segmentos:

Vinos y licores -12% a €2.8 mil millones.

Moda y artículos de cuero -2% a €20.8 mil millones.

Perfumes y cosméticos +3% a €4.1 mil millones.

Relojes y joyería -5% a €5.2 mil millones.

Venta minorista selectiva +3% a €8.6 mil millones.

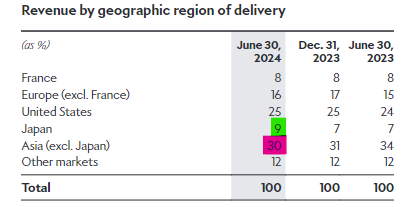

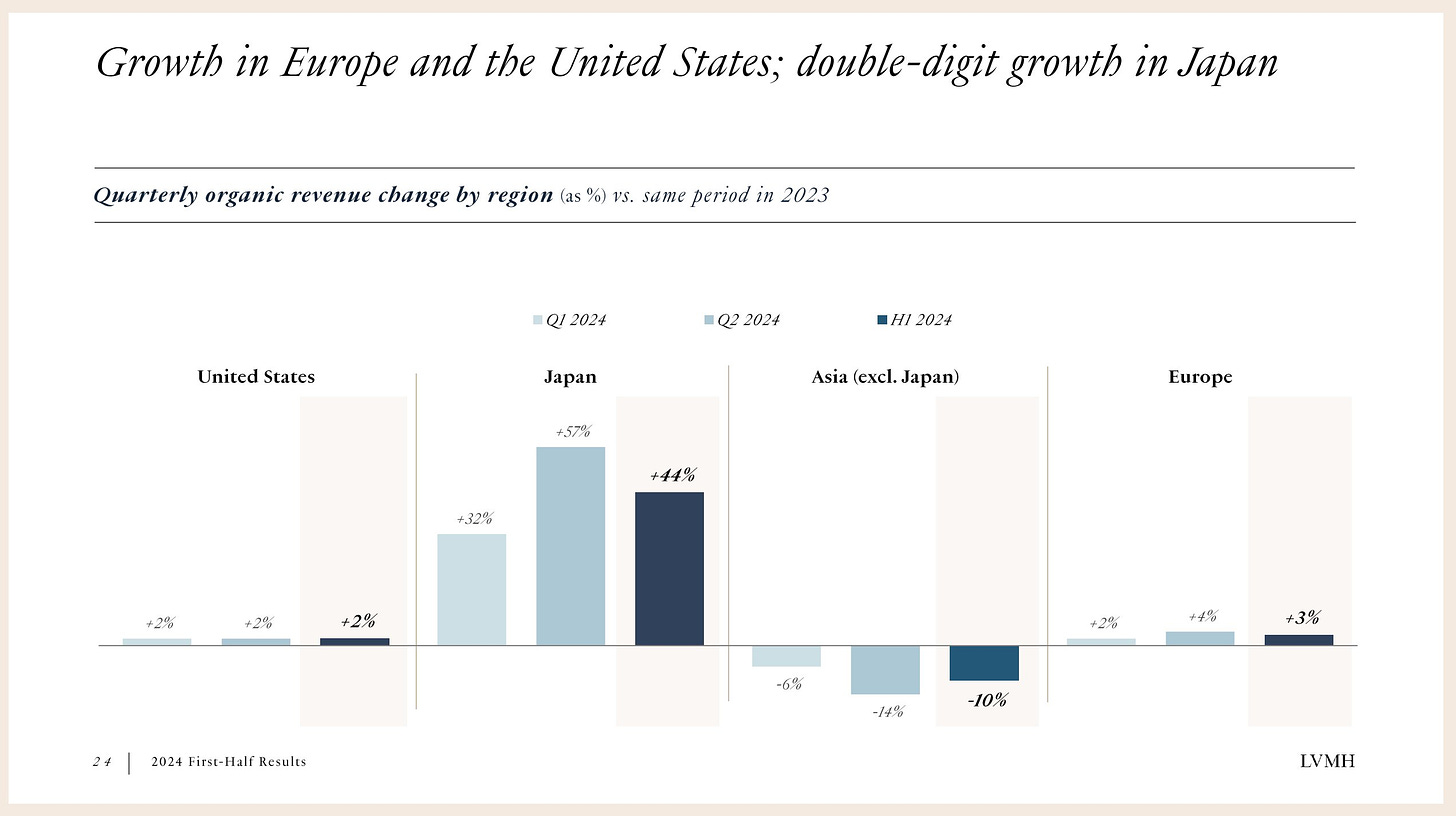

Las ventas en Asia, excluyendo Japón, cayeron un 14% en el segundo trimestre en comparación con el mismo período del año anterior, dijo LVMH. Las ventas en la región habían disminuido un 6% en el primer trimestre de 2024.

Mientras tanto, las ventas en Japón aumentaron un 57% interanual en los tres meses hasta finales de junio. En la primera mitad del año, las ventas en Asia, excluyendo Japón, cayeron un 10% en comparación con los primeros seis meses de 2023, mientras que las ventas en Japón aumentaron un 44%, dijo LVMH.

La compañía dijo que el “crecimiento excepcional” en Japón durante la primera mitad del año fue impulsado “en particular por las compras realizadas por viajeros chinos.” Japón fue una de las regiones más fuertes para las divisiones de moda y artículos de cuero, perfumes y cosméticos, y relojes y joyería durante este tiempo, añadió LVMH.

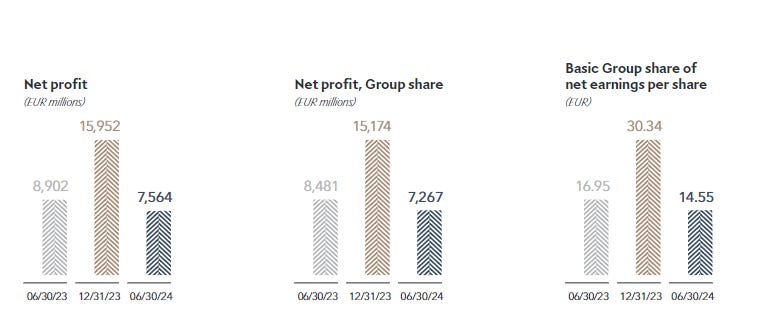

Lo que menos ha gustado, ha sido esa caída del beneficio neto de más del 15%:

Comentarios sobre las perspectivas futuras:

Sobre el pronóstico para la segunda mitad del año (H2), menciona que la visibilidad es tan buena como las ventas del día anterior, sin tener una idea clara de cuál será la perspectiva. Resalta una base de comparación ligeramente más favorable en H2 del año pasado, pero no sabe si eso es suficiente para ser optimista en el entorno actual. Concluye mencionando que es difícil comentar sobre las perspectivas en EE.UU., Europa y Asia para la segunda mitad del año.

"Los clientes aspiracionales en los EE.UU., como comentamos en el primer trimestre del año, están un poco bajo presión debido a la inflación y las tasas de interés más altas que están afectando tanto el poder adquisitivo, particularmente en los EE.UU. y en menor medida en Europa. Esto no es agradable. Y como hemos informado muchas veces, algunas marcas, particularmente en los EE.UU., están pagando el precio por esta situación".

Guiony habla sobre las fluctuaciones de las monedas y cómo esta tendencia puede revertirse en cualquier momento. Explica que no desean penalizar la demanda local en Japón, lo que significa que una parte significativa del crecimiento se está produciendo a un índice de precios más bajo. Menciona que esto ha creado una situación deflacionaria en China, incentivando a los clientes asiáticos a esperar para viajar a Japón en lugar de comprar localmente. También destaca que los alquileres en Japón son más variables, lo que limita el apalancamiento operativo positivo en Japón y aumenta el desapalancamiento en otras partes de Asia. Concluye señalando que están contentos con el crecimiento en Japón, aunque viene a un costo significativo desde una perspectiva de ganancias y márgenes.

Los gráficos destacados de la sesión

1- Los JGB sufrieron un fuerte varapalo tras la información de Reuters de que el Banco de Japón está sopesando una subida de tipos la semana que viene, extendiendo la venta masiva que ha persistido durante toda la sesión del miércoles. - Mesa UBS

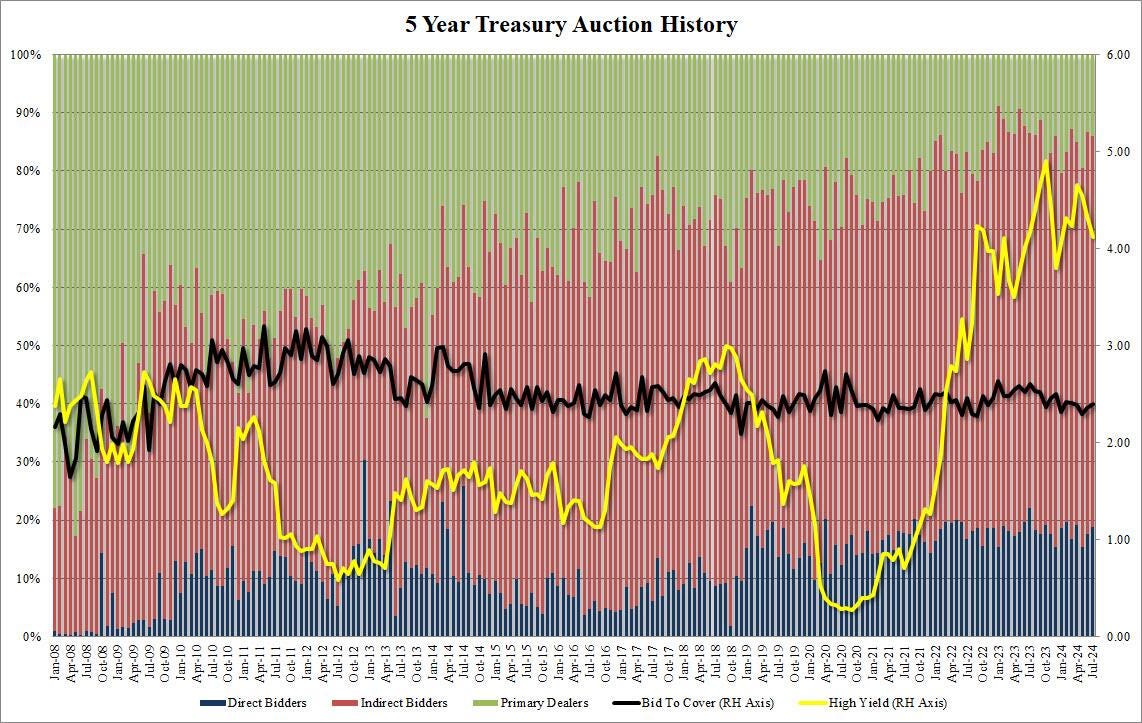

2- Si ayer celebrabamos una gran demanda en la subasta de los bonos a 2 años, hoy los 70.000 millones en bonos a 5 años no fue tan positiva. Los indirectos cayendo un 67,3%, por debajo del 68,9% en junio, pero por encima del promedio reciente del 65,8%. Y con las acciones directas cayendo un 18,8%, por encima del promedio reciente del 17,9%, los distribuidores se quedaron con el 14,0%, justo por debajo del promedio de 6 subastas del 16,3%.

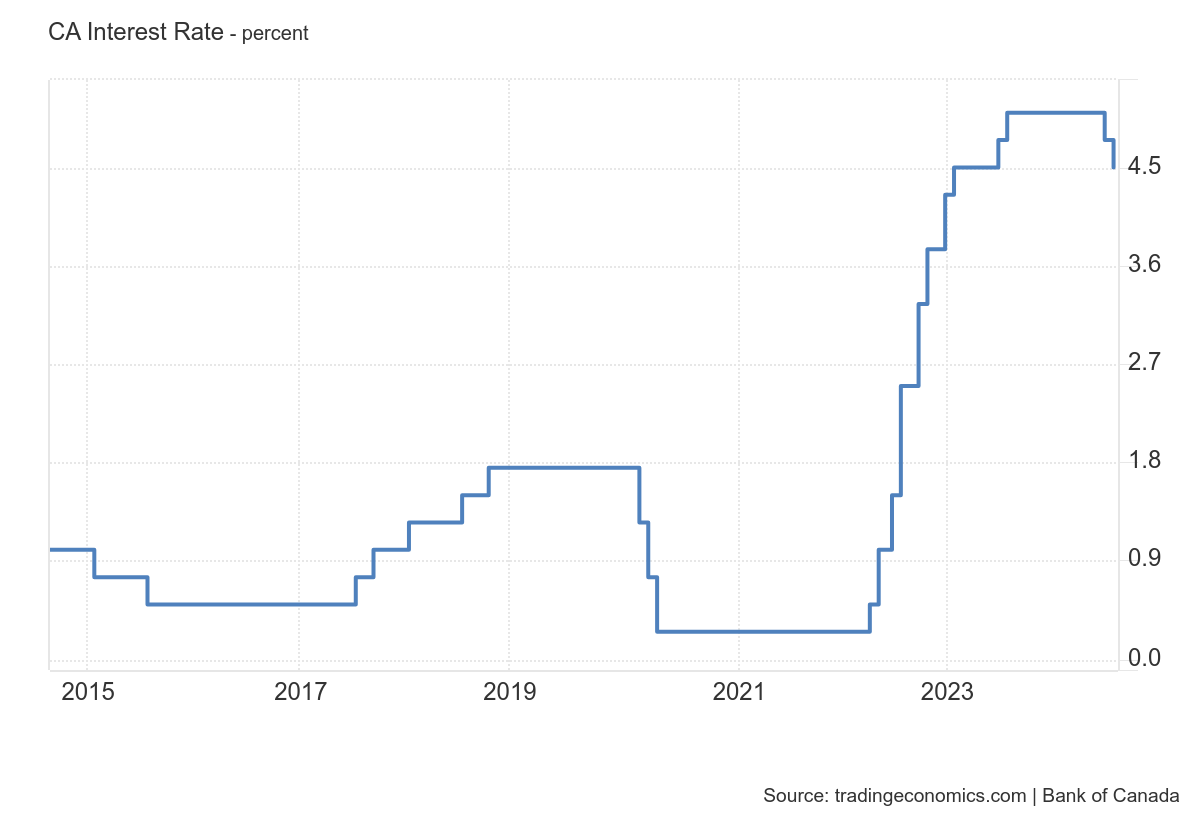

3- El Banco de Canadá recorta las tasas en 25 puntos básicos hasta el 4,50%, en línea con el consenso de Bloomberg.

Un reciente alivio en las presiones inflacionarias y la previsión de inflación del banco central motivaron la decisión.

El banco central dijo: “La inflación del IPC se moderó al 2,7% en junio después de aumentar en mayo. Las amplias presiones inflacionarias están disminuyendo. Las medidas preferidas de inflación subyacente del Banco han estado por debajo del 3% durante varios meses y la amplitud de los aumentos de precios en los componentes del IPC ahora está cerca de su norma histórica”.

Se espera que las medidas preferidas de inflación subyacente del Banco se desaceleren a aproximadamente 2½% en la segunda mitad de 2024 y disminuyan gradualmente hasta 2025.

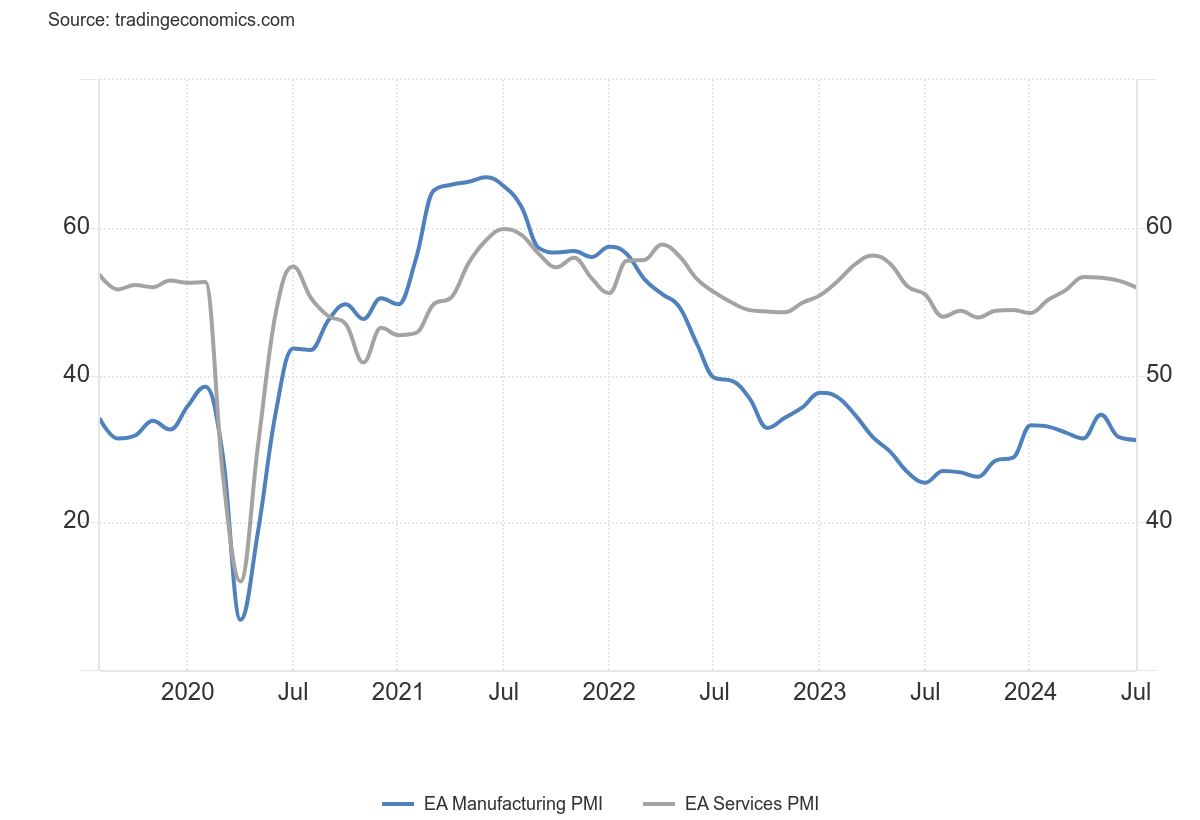

4- El Índice de Gerentes de Compras (PMI) de Manufactura de la Eurozona de HCOB cayó a 45.6 en julio de 2024, bajando desde 45.8 en junio y por debajo de las expectativas de 46.1, según datos preliminares.

El Índice de Gerentes de Compras (PMI) de Servicios de la Eurozona de HCOB cayó a 51.9 en julio de 2024 desde 52.8 en el mes anterior, quedando claramente por debajo de las expectativas del mercado de 53, marcando el ritmo de expansión más lento en la actividad de servicios de la Eurozona desde marzo, según una estimación preliminar

Clave del día: Deutsche Bank falla y aumenta las reservas para pérdidas en el sector inmobiliario comercial

Comparte The Markets Eye para acceder a este contenido

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Para la semana…

En Eurozona

🌶️ Clima empresarial alemán (jueves): Se espera un dato de 89.

En Estados Unidos

🌶️ Bienes duraderos (jueves): Se espera un dato de 0.3%, superior al 0.1% del mes anterior.

🌶️🌶️🌶️ PIB Q2 - primera lectura (jueves): Se espera un dato de entre el 2% y 2.5%, superior al dato final de 1.4% correspondiente al mes anterior.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera unn dato de 238K, ligeramente inferior al registrado el mes anterior, que era un máximo desde agosto de 2023. El dato continuo se espera que siga la tendencia alcista.

Resultados empresariales

Comparte The Markets Eye para acceder a contenido exclusivo

{{rp_personalized_text}}

O copia y pega este enlace a otros: {{rp_refer_url}}

Gracias por leer

Diego

Pd: Este correo está hecho bajo la plataforma Beehiiv, si te interesa su plataforma, desde este enlace tendrás 30 días gratis y un 20% de descuento en los 3 primeros meses → Probar Beehiiv