Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierre de Wall Street mixto. Las small caps se quedaron rezagadas, el Nasdaq lideró las ganancias, pero las empresas más grandes se negociaron en un rango estrecho (lo cual es inesperado dada la caída del gamma).

El S&P 500, a pesar de que perdió los 5700 puntos en la apertura, logró recuperarlos. Aunque el mercado está dispuesto a sobre reaccionar ante cualquier mínimo dato que ocurra a nivel económico o geopolítico, el día estuvo bastante tranquilo en estos ámbitos. Eso sí, el VIX cerró justo por debajo de 19, en niveles cercanos al riesgo. El mercado de volatilidad se está preparando para el informe de empleo del viernes.

Los rendimientos de los bonos del Tesoro aumentaron en general hoy, con el extremo largo rezagado (2 años +3 puntos básicos, 30 años +6 puntos básicos). Todos los rendimientos subieron durante la semana.

El dólar extendió su rebote, volviendo al nivel más alto del rango lateral, beneficiado también por la caída del JPY, anulando el giro dado el viernes tras la victoria del nuevo primer ministro.

El oro cerró ligeramente a la baja en el día, y el Bitcoin siguió cayendo hasta poner en riesgo el nivel de 60.000 dólares. Los precios del crudo fluctuaron en medio de datos de inventarios, nuevas escaladas en Israel/Líbano y titulares de la OPEP+.

El foco…

El mercado ahora tiene la capacidad de moverse con mayor libertad. El gamma del índice disminuyó en -$14 mil millones, lo cual es el mayor cambio en el conjunto de datos.

¡Multiplica tus ahorros con Lightyear!

(Se trata de un patrocinio. Con el simple hecho de pinchar sobre el enlace, apoyarías enormemente a The Markets Eye. GRACIAS)

Multiplica tus ahorros hasta el infinito y más allá con el nuevo broker que aterriza en España, Lightyear.

Con un equipo que viene del gigante Transferwise (ahora Wise) y la inversión de Richard Branson, acaba de aterrizar en España Lightyear, el broker que viene a enviar tus ahorros hasta el infinito y más allá.

Ofrece cuentas de ahorro remuneradas al 3,59% TIR, sin ataduras y sin mínimos ni máximos. Además de darte acceso a todo tipo de ETFs gratis, cero comisiones.

Algo bien estarán haciendo porque ya tienen más de 1.000 reseñas en Truspilot con un 4.8 sobre 5 de valoración.

Basta mencionar que cumple con toda la regulación europea y cuenta con una plataforma enfocada en la experiencia de usuario, vamos en ti.

Echa un vistazo a todo lo que ofrece Lightyear y crea tu cuenta en 5 minutos.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +0.01%

🟢 Dow Jones +0.09%

🟢 Nasdaq100 +0.15%

🔴 Russell2000 -0.09%

Otros activos

🟢 WTI +0.33%

🔴 XAU/USD -0.18%

🔴 BTC/USD -0.41%

Europa

🟢 German DAX -0.25%

🟢 Stoxx 600 +0.05%

🟢 France's CAC +0.05%

🔴 Spain's Ibex -0.55%

Asia

🟢 Nikkei 225 -2.18%

🟢 Hang Seng +6.20%

🔴 Nifty 50 -0.05%

Divisas

🟢 DXY +0.45% ≈ 101.314

🔴 EUR/USD -0.21%

🟢 USD/JPY +2.03%

🔴 GBP/USD -0.14%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

Cierre de Wall Street mixto: SPX +0.01%, NDX +0.15%, Dow +0.09%, Russell -0.09%. Las small caps se quedaron rezagadas, el Nasdaq lideró las ganancias, pero las empresas más grandes se negociaron en un rango estrecho (lo cual es inesperado dada la caída del gamma).

El S&P 500, a pesar de que perdió los 5700 puntos en la apertura, logró recuperarlos.

Aunque el mercado está dispuesto a sobre reaccionar ante cualquier mínimo dato que ocurra a nivel económico o geopolítico, el día estuvo bastante tranquilo en estos ámbitos.

Eso sí, el VIX cerró justo por debajo de 19, en niveles cercanos al riesgo. El mercado de volatilidad se está preparando para el informe de empleo del viernes.

Renta fija

Los rendimientos de los bonos del Tesoro aumentaron en general hoy, con el extremo largo rezagado (2 años +3 puntos básicos, 30 años +6 puntos básicos). Todos los rendimientos subieron durante la semana.

Divisas y materias primas

El dólar extendió su rebote, volviendo al nivel más alto del rango lateral,

beneficiado también por la caída del JPY, anulando el giro dado el viernes tras la victoria del nuevo primer ministro.

El oro cerró ligeramente a la baja en el día,

y el Bitcoin siguió cayendo hasta poner en riesgo el nivel de 60.000 dólares.

Los precios del crudo fluctuaron en medio de datos de inventarios, nuevas escaladas en Israel/Líbano y titulares de la OPEP+.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nike (NKE): No alcanzó los ingresos esperados, retiró la guía para el año fiscal 2025 y pospuso el Día del Inversor debido a la transición de su CEO.

Conagra Brands (CAG): Beneficio e ingresos por debajo de las expectativas de Wall Street.

Lamb Weston (LW): Redujo la perspectiva de EPS para el año fiscal 2025, planea cerrar su planta en Washington y reducirá temporalmente las líneas de producción para aumentar la eficiencia y el flujo de caja.

Humana (HUM): Anunció que el 25% de sus miembros están inscritos en planes calificados con 4 estrellas o más para 2025, frente al 94% en 2024.

LPL Financial (LPLA): El CEO Arnold fue despedido por presuntamente violar su "compromiso con un entorno laboral respetuoso". El Director de Crecimiento, Rich Steinmeier, asumirá como CEO interino.

Diamondback Energy (FANG): Mejorado en Barclays; afirmó que la compañía tiene uno de los "caminos de eventos positivos más claros" en los próximos trimestres a medida que integra completamente a Endeavor.

GE Vernova (GEV): Degradado en Raymond James; indicó que el rally impulsado por IA para la acción se siente "excesivo y la acción podría necesitar consolidarse".

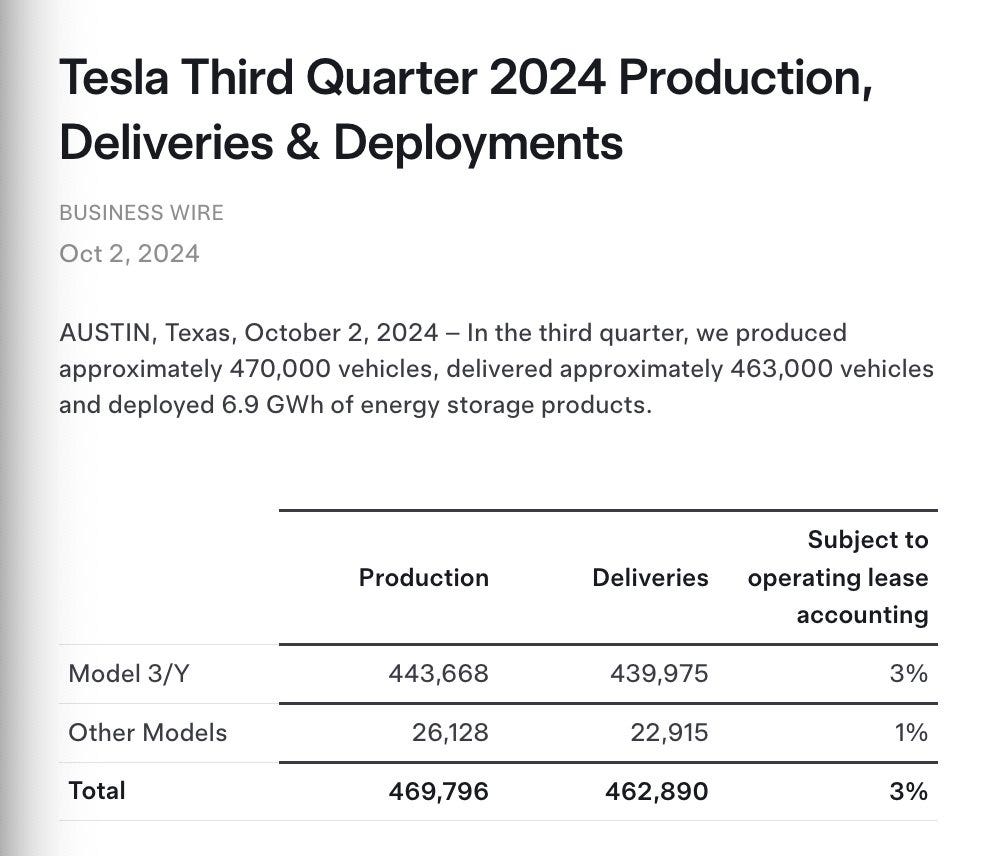

Tesla (TSLA): Las entregas del tercer trimestre estuvieron por debajo de las expectativas.

Ciena (CIEN): Anunció un programa de recompra de acciones por USD 1 mil millones.

En la sesión europea…

Resumen de sesión

El STOXX 600 de Europa cerró plano el miércoles, ya que los inversores evitaron tomar riesgos en medio del aumento de tensiones en Oriente Medio, aunque el avance de las acciones energéticas ayudó a limitar las pérdidas.

El índice paneuropeo STOXX 600 se mantuvo estable en 521.14 puntos al cierre tras operar casi sin cambios durante toda la sesión.

El sector energético ganó un 1.6% y registró su mejor sesión en más de ocho semanas, impulsado por el aumento de los precios del petróleo tras el ataque con misiles de Irán a Israel y las promesas de represalias de Israel y EE. UU.

Las hostilidades también beneficiaron a empresas de defensa como la alemana Rheinmetall y la británica BAE Systems, que subieron más de un 1% cada una, mientras que la sueca Saab sumó un 2.5%.

Los rendimientos de los bonos gubernamentales del área euro, que se mueven de manera inversa a los precios, subieron un día después de que los rendimientos de largo plazo registraran su mayor caída diaria desde mediados de junio.

Las utilidades, que a menudo se negocian como un sustituto de los bonos, fueron las mayores perdedoras entre los principales sectores del STOXX, cayendo un 1.6%.

En cuanto a datos económicos, la tasa de desempleo en la zona euro para agosto se situó en 6.4%, en línea con las estimaciones de los analistas encuestados por Reuters.

"La baja tasa sigue siendo notable dado el entorno económico débil que la zona euro ha tenido desde finales de 2022", comentó Bert Colijn, economista jefe de Países Bajos en ING. "Pero la demanda laboral sigue siendo alta a pesar de un entorno económico débil".

El crecimiento de la zona euro podría ser más débil a corto plazo de lo que espera actualmente el Banco Central Europeo (BCE), pero la recuperación debería ganar impulso más adelante, afirmó el vicepresidente del BCE, Luis de Guindos.

Más temprano, Citigroup señaló que ahora espera que el BCE recorte las tasas de interés en 25 puntos básicos en su reunión de octubre, con posteriores recortes previstos para diciembre y a principios de 2025.

Algunos comentarios de acciones

La británica JD Sports Fashion perdió un 6.1% después de que la estadounidense Nike retirara su perspectiva anual. El minorista británico de ropa deportiva superó las previsiones de consenso para el beneficio del primer semestre.

El fabricante de automóviles sueco Volvo Cars informó que sus ventas aumentaron un 1% interanual en septiembre, con un total de 62,458 coches. Sin embargo, sus acciones cayeron un 6.6%.

En la sesión asíatica…

Las acciones chinas listadas en Hong Kong tuvieron su mayor salto en casi dos años después de que Beijing, junto con otras grandes ciudades, relajara las restricciones para la compra de viviendas. El índice Hang Seng subió un 6.2%, impulsado por el sector inmobiliario (+14%) y el tecnológico (+8%), que lideraron las ganancias en la región.

Los desarrolladores inmobiliarios encabezaron el rally, con un índice del sector que llegó a dispararse hasta un 47%, mientras que un índice de acciones de corredurías subió un 35%, ambos registrando máximos históricos intradía. Hay un creciente optimismo de que el reciente paquete de estímulos anunciado por China ha puesto fin a la caída de tres años en las acciones chinas, impulsada por la desaceleración económica y una prolongada crisis inmobiliaria.

Eventos relevantes de la jornada

Huelga portuaria en EEUU

Algunos comentarios importantes sobre este tema, lo que se debe saber y el riesgo que puede suponer:

El 1 de octubre, la Asociación Internacional de Estibadores (ILA), con 47,000 miembros, inició una huelga en los principales puertos de la Costa Este y del Golfo de Estados Unidos. La huelga se centra en dos temas principales: mayores aumentos salariales (la ILA rechaza la propuesta de un aumento del 50%) y protección frente a la automatización, ya que temen que nuevas tecnologías eliminen trabajos manuales en los puertos.

Principales Actores

ILA: Liderada por Harold Daggett, quien busca evitar la automatización a nivel global.

USMX (United States Maritime Alliance): Representa a más de 30 operadores portuarios y líneas navieras, como Maersk y COSCO.

Impacto y Preparación de la Industria

Las navieras como Maersk y MSC están advirtiendo sobre cierres generalizados de puertos y aumentos de tarifas de carga a corto plazo. Si la huelga se extiende, se espera una reducción en la capacidad de envío, lo cual podría, paradójicamente, mejorar las ganancias de las navieras por las tarifas más altas.

Impacto Económico

Si la huelga dura solo unas semanas, el impacto sería limitado y costaría de $1,000 a $5,000 millones diarios, lo que es mínimo para la economía de EE. UU. Sin embargo, si se prolonga, podría afectar la producción industrial y el consumo.

Implicaciones Políticas

La administración de Joe Biden podría intervenir usando la Ley Taft-Hartley para terminar la huelga, pero enfrentaría presiones opuestas de empresarios y sindicatos, lo cual podría tener un efecto adverso justo antes de las elecciones del 5 de noviembre.

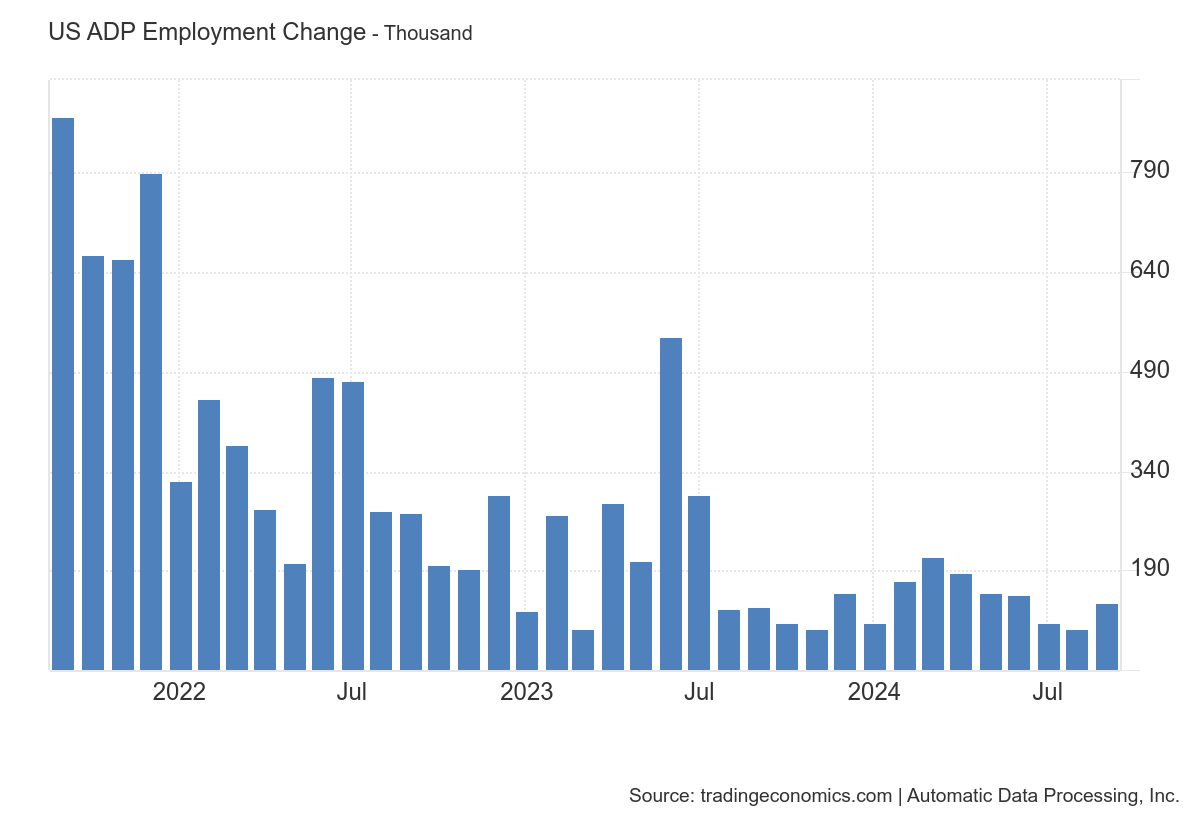

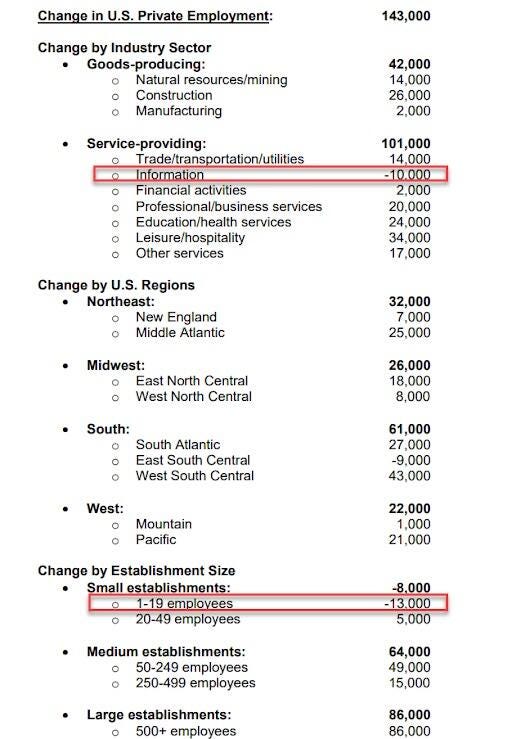

Datos de empleo ADP

Las empresas privadas en EE. UU. añadieron 143,000 trabajadores a sus nóminas en septiembre, la cifra más alta en tres meses, tras una revisión al alza de 103,000 en agosto y superando ampliamente las previsiones de 120,000.

La creación de empleo mostró una recuperación generalizada después de una desaceleración de cinco meses, con el sector manufacturero sumando empleos por primera vez desde abril.

El sector de servicios añadió 101,000 empleos, liderado por ocio/hospitalidad (34,000); educación/servicios de salud (24,000); servicios profesionales/empresariales (20,000); comercio/transporte/utilidades (14,000); y actividades financieras (2,000), mientras que se registraron pérdidas de empleo en el sector de información (-10,000).

Mientras tanto, el sector de bienes produjo 42,000 nuevos empleos, de los cuales 26,000 en construcción; 14,000 en recursos naturales/minería; y 2,000 en manufactura.

En términos interanuales, las ganancias salariales para los trabajadores que se mantuvieron en su empleo cayeron ligeramente a 4.7% desde 4.8%, y para los que cambiaron de empleo, el crecimiento salarial disminuyó a 6.6% desde 7.3%. “La mayor contratación no requirió un mayor crecimiento salarial el mes pasado”, dijo Nela Richardson, economista jefe de ADP.

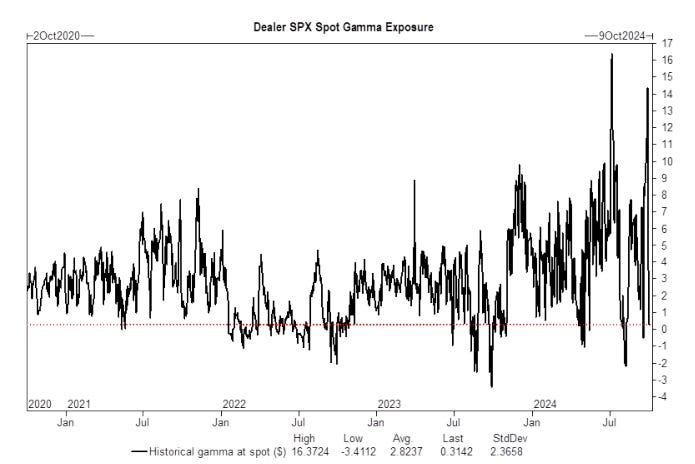

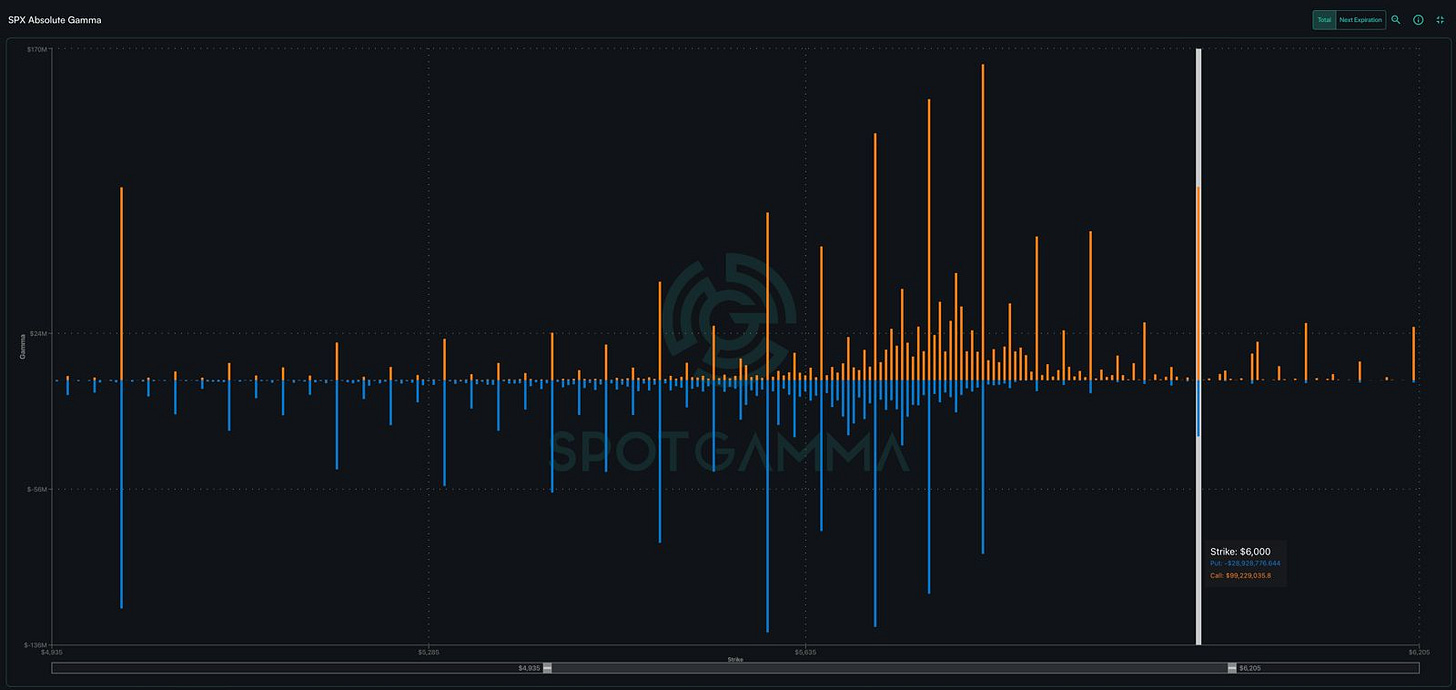

¿6.000 puntos para final de año?

A corto plazo… Y hasta elecciones, parece que la volatilidad está servida… Nos hemos librado en septiembre, pero parece que no ahora:

Se espera que el mercado sobrerreaccione a los titulares y temas diarios.

El mercado ahora tiene la capacidad de moverse con mayor libertad. El gamma del índice disminuyó en -$14 mil millones, lo cual es el mayor cambio en el conjunto de datos.

El S&P500 en estos momentos luchando por aguantar el nivel de 5700 puntos y luchando por mantener la gamma neutral-positiva.

Cualquier noticia, tanto negativa como positiva aceleraría las ventas o las compras…

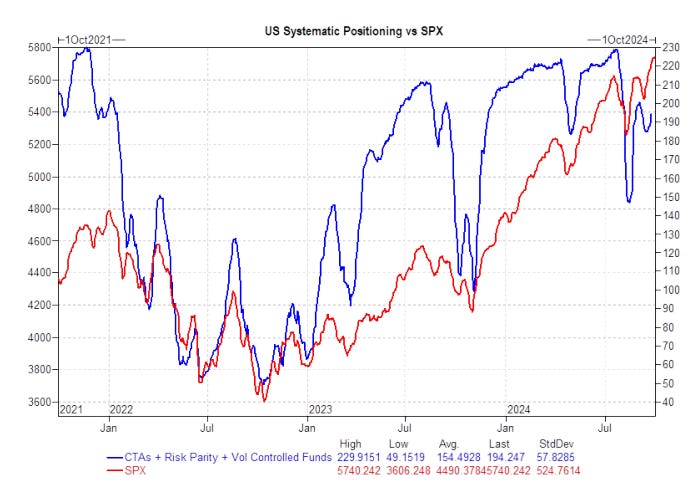

La demanda de los CTA de renta variable se ha agotado y ahora está sesgada asimétricamente a la baja:

Durante el próximo mes:

a. Mercado plano: Compradores $12.13B ($0.38B fuera de EE. UU.)

b. Mercado al alza: Compradores $27.41B ($0.73B hacia EE. UU.)

c. Mercado a la baja: Vendedores $144.83B ($49.92B fuera de EE. UU.)

Esto tiene sentido, ya que La exposición sistemática total se mantiene elevada:

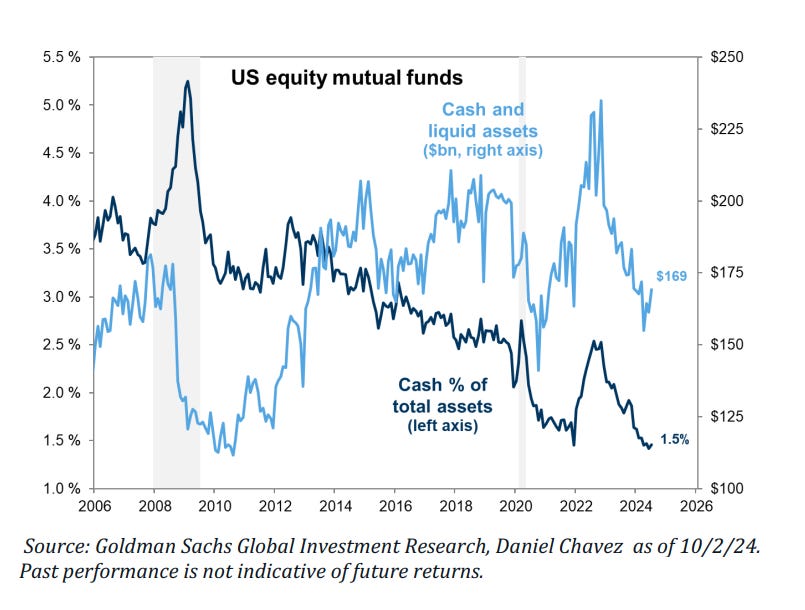

Los niveles de efectivo de los fondos mutuos son bajos y no tienen margen para agregar más. El efectivo de los fondos mutuos de acciones estadounidenses como porcentaje del total de activos está en su nivel más bajo registrado, con un 1.5%.

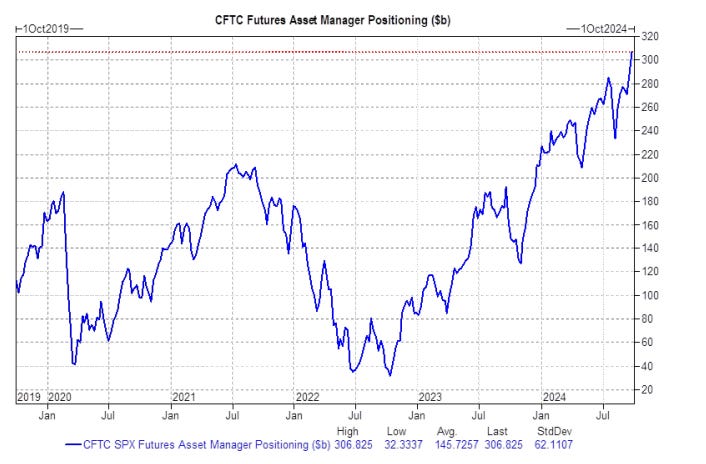

El posicionamiento institucional en los futuros, según los datos de la CFTC, está en su nivel máximo de posiciones largas.

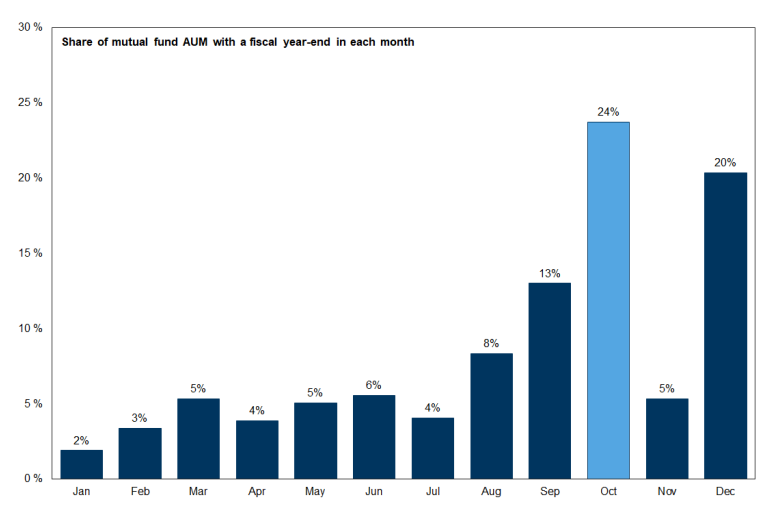

El fin de año fiscal de los fondos mutuos en octubre es el 31 de octubre, Halloween. Un total de $1.853 billones en activos y 756 fondos mutuos reportan su cierre anual el 31/10/24.

La demanda institucional de opciones de venta (puts) de cara a las elecciones, junto con la estacionalidad elevada del VIX en octubre, se mantiene alta. El VIX tiende a aumentar a medida que se acerca el día de las elecciones:

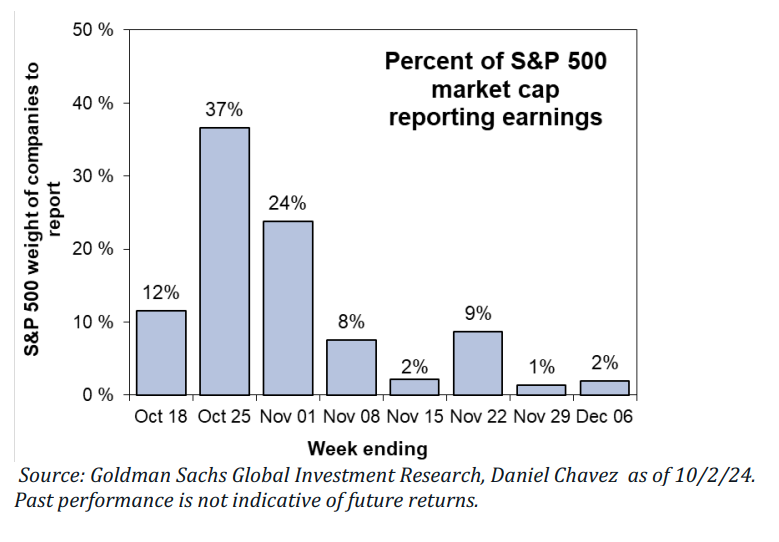

El “Super Bowl” de los resultados de empresas en EE. UU. es la semana del 25 de octubre, y el 61% de la capitalización de mercado del S&P 500 presentará resultados en las dos semanas previas a las elecciones.

El listón para los resultados no está bajo y debe ser excelente para las Magnificent 7.

Basicamente lo que nos quieren decir todos estos datos… Es que a corto plazo… Hay más riesgo de liquidaciones masivas que de seguir subiendo.

¿Significa esto que hay que ser negativo?

Lo contrario… Cualquier correción deberá ser comprada, y más en este año tan espectacular en el que llevamos 43 nuevos máximos históricos.

En primer lugar, está aumentando el interés por el nivel 6.000 para final de año… Hay muchas apuestas ahí:

En segundo lugar, las bajadas de tipos, sumadas a las altas expectaivas de aterrizaje suave, acompañan la narrativa positiva del mercado, junto al aumento de liquidez global impulsado por China, pero donde también entrará a jugar EEUU:

El ajuste de liquidez de la Reserva Federal que esperaba para finales del tercer trimestre ya ha terminado. La Liquidez Neta de la Fed cayó alrededor de $325 mil millones en 15 días.

A pesar de la caída de liquidez, los activos de riesgo, tuvieron un buen rendimiento, en comparación con su comportamiento histórico durante otros ajustes significativos de liquidez de la Fed.

Este trimestre será mucho más saludable desde la perspectiva de la liquidez de la Fed.

Se espera un movimiento por encima de los $6,25 billones, lo que representaría un aumento de más de $240 mil millones desde los niveles actuales y constituiría un "máximo más alto", rompiendo la reciente tendencia bajista.

Esto se debe a varios factores que podrían "cambiar" en el cuarto trimestre, incluyendo la presión a la baja sobre el saldo de la Cuenta General del Tesoro (liquidez +) debido a la inminente fecha límite del techo de deuda y un posible aumento sostenido en el uso de la Ventanilla de Descuento (liquidez +) como resultado de las nuevas reglas bancarias.

TomasOnMarkets

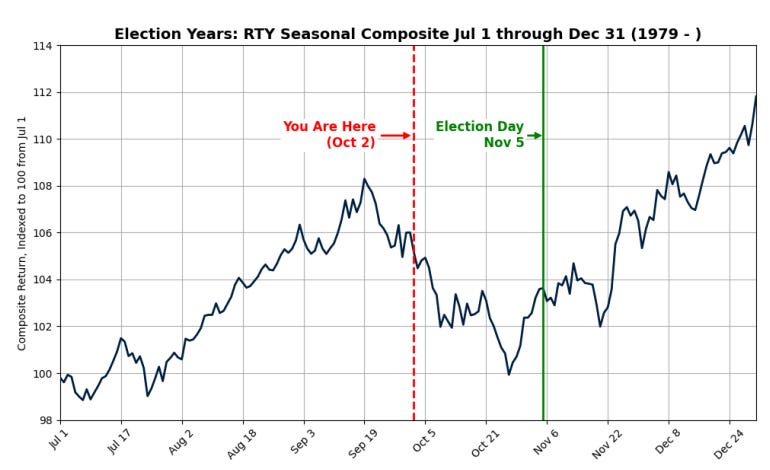

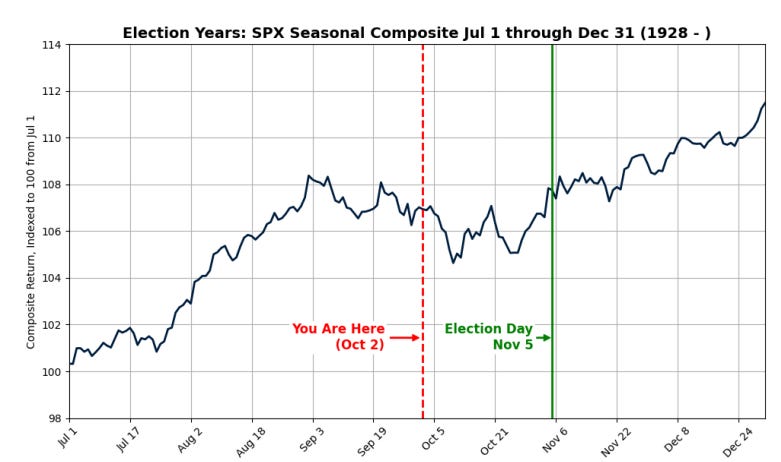

En tercer lugar, la estacionalidad post electoral: Las estacionalidades del cuarto trimestre (SPX / NDX / RTY) comienzan a repuntar el 27 de octubre.

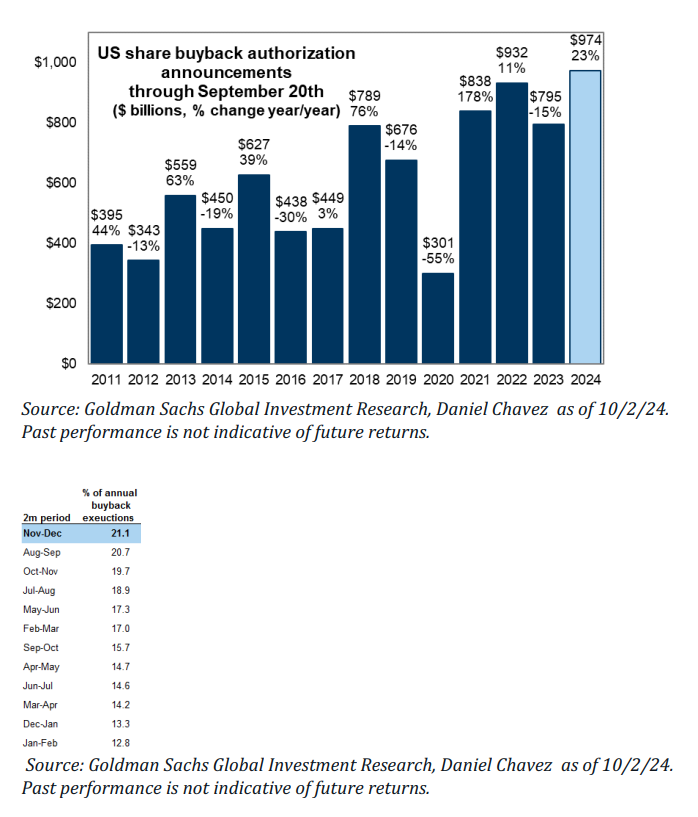

En cuarto lugar, las recompras corporativas… Las corporaciones estadounidenses están en su ventana de blackout hasta el 25 de octubre.

A partir del 20 de septiembre, las corporaciones estadounidenses han autorizado recompras de acciones por un valor de $974 mil millones. El mejor periodo de dos meses para ejecutar estas recompras es en noviembre y diciembre.

En quinto lugar, numerosos analistas se están sumando a ser positivos de cara a final de año:

McElligott de Nomura: Después de superar los eventos de riesgo como las elecciones y la incertidumbre por los datos económicos, aún con el estímulo global, los incentivos de China y el alto gasto fiscal en EE. UU., podríamos ver una "capitulación" o ajuste forzado de las coberturas.

Esto podría desencadenar un impulso hacia fin de año, lo que explicaría las apuestas alcistas en el SPX hacia niveles como 6000 para diciembre.

UNA Y OTRA VEZ, LOS BACKTESTS MUESTRAN QUE ESTOS “SHOCKS DE SKEW/VVIX” RESULTAN EN RETORNOS FUTUROS CON LAS ACCIONES AL ALZA Y LA VOLATILIDAD IMPLÍCITA (IVOL) A LA BAJA.

¡Multiplica tus ahorros con Lightyear!

Los gráficos destacados de la sesión

1- Tesla entregó 462.890 coches en el trimestre, por debajo de los 463.900 previstos.

Producción 469.796 vehículos, Est. 465,828

Entregas del Model 3/Y 439.975, Est. 435,920

Otros modelos Producción 26.128, Est. 17,640

Para mañana…

En Reino Unido

🌶️🌶️ PMI Servicios (jueves): Se espera un dato de 52.8, en expansión, pero inferior al mes anterior.

En Eurozona

🌶️🌶️ PMI Servicios (jueves): Se espera un dato más débil que los meses anteriores, por debajo de 51.

En Estados Unidos

🌶️🌶️🌶️ ISM Servicios (jueves): Se espera un dato de 51.5, igual que el mes anterior. En terreno de expansión y siendo el dato que sostiene la economía.

Gracias por leer

Diego

Pd: Si quieres conocer un nuevo broker que te ayude en este camino del inversor, revisa Lightyear