La semana en un vistazo…

En el informe completo de hoy…

En Wall Street…

57 nuevos máximos históricos y el mejor desempeño del S&P 500 hasta la fecha desde 1997… ¡El MEJOR AÑO del SIGLO!

Los únicos años con más máximos históricos: 1995 (77), 2021 (70), 1964 (65) y 2017 (62).

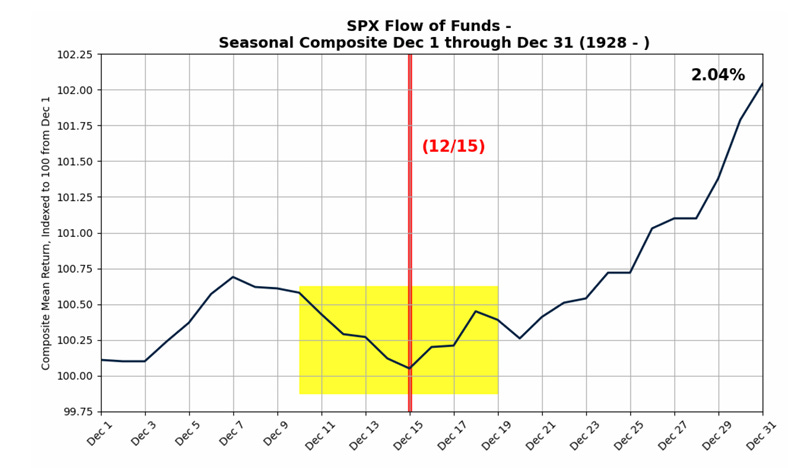

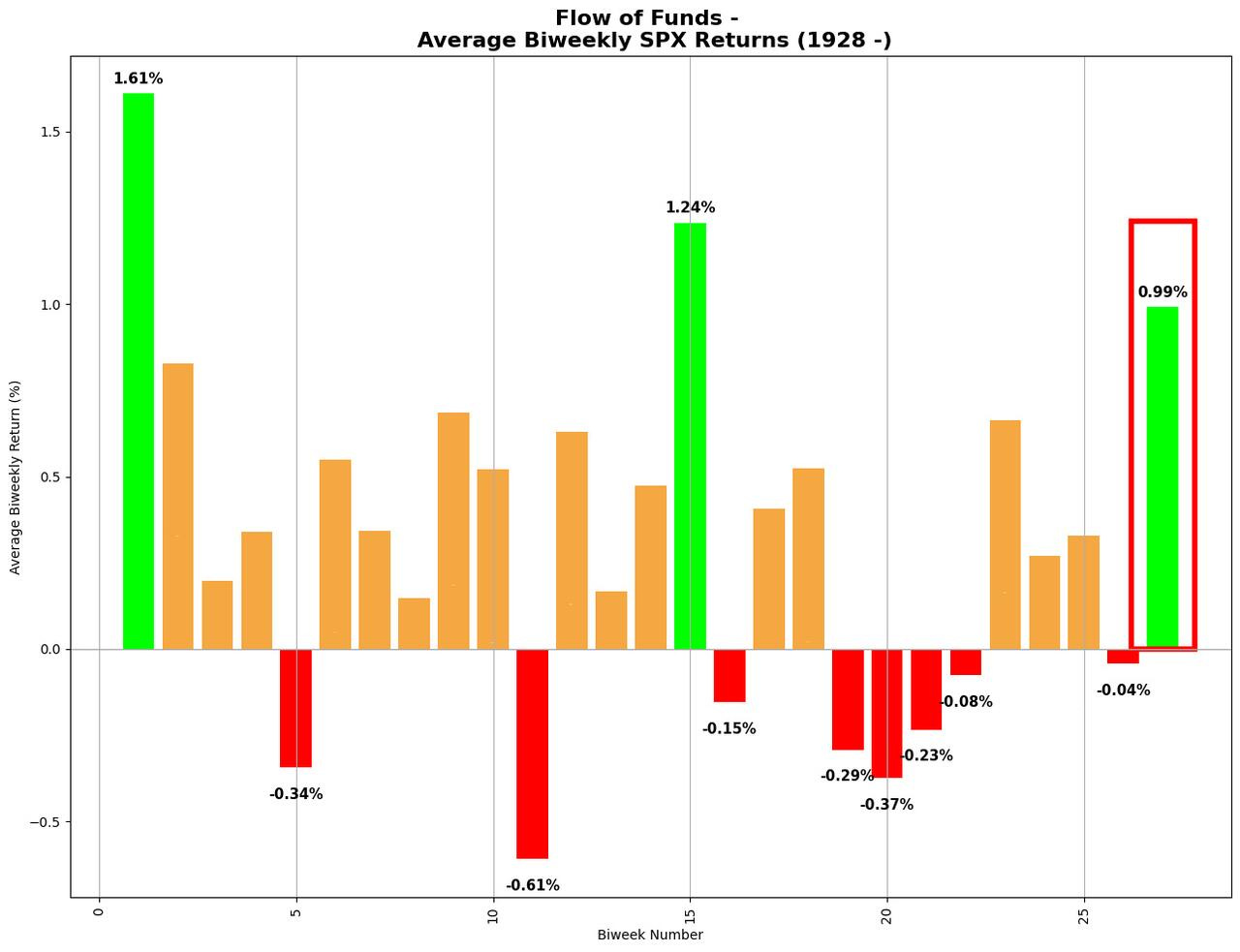

Quedan por delante 11 sesiones bursátiles, las que teóricamente entran dentro de uno de los mejores periodos estacionales del año:

Seguidas de inicios de año, que debido a los grandes flujos de entradas, también es considerado otro de los mejores periodos del año:

Sin embargo… Esto es solo estacionalidad… Si observamos cómo ha sido el desempeño bursátil de esta semana en detalle, observamos que el mercado parece “cansado”…

¡Solo el NASDAQ logró cerrar en positivo!

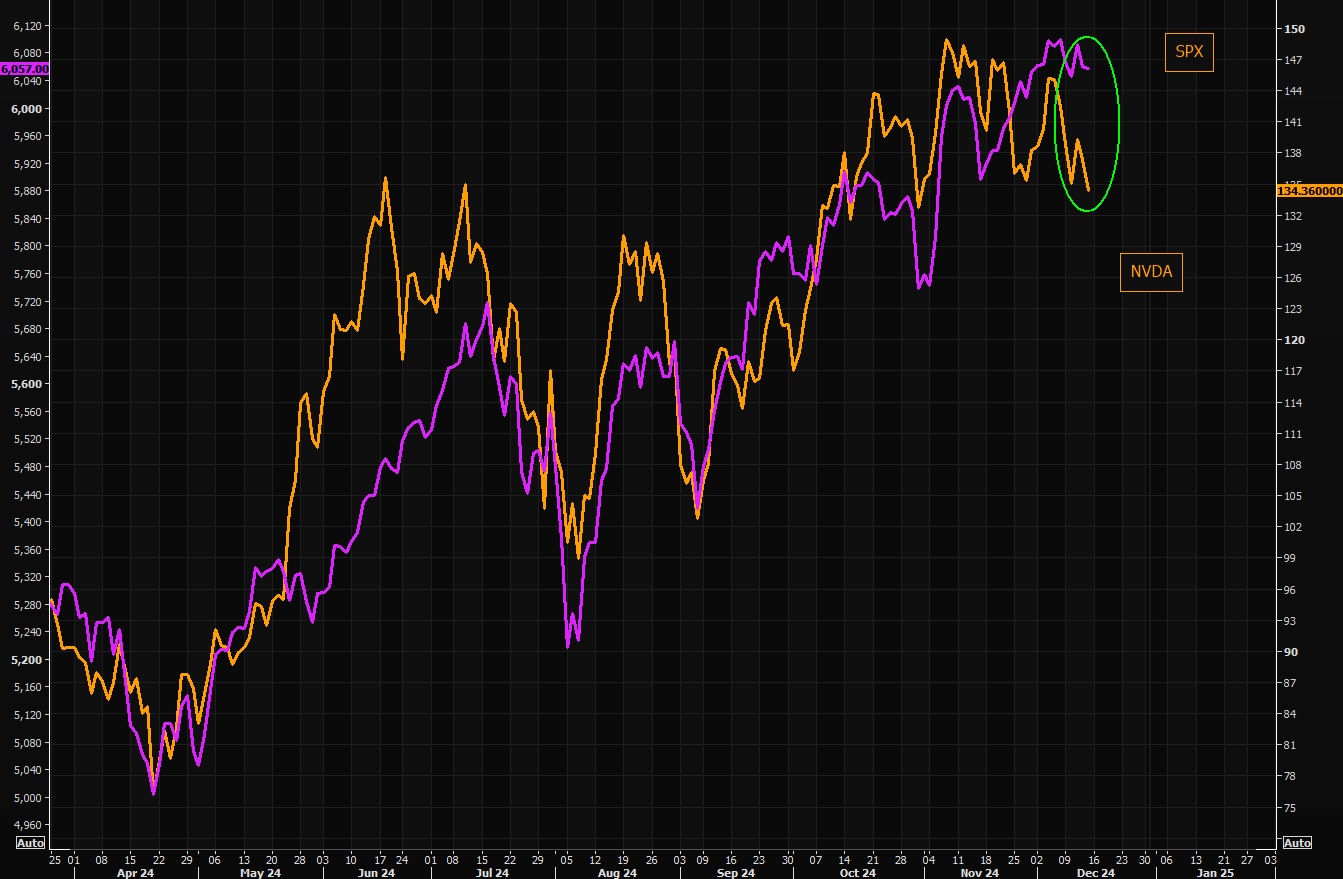

Con las tecnológicas de gran capitalización subiendo por tercera semana consecutiva, meintras que las pequeñas compañías se quedaban rezagadas. Desde el 10 de julio, los 7 magníficos ya han recuperado el trono frente al Russell 2000:

El gráfico a continuación muestra el intento de ruptura de tendencia, cuando el S&P con ponderación igual superó brevemente al S&P500 (círculo), pero fue solo pasajero, ya que las grandes tecnológicas de mega-capitalización subieron un 11% en el mes (superando al SPX durante 10 días consecutivos, hasta ayer).

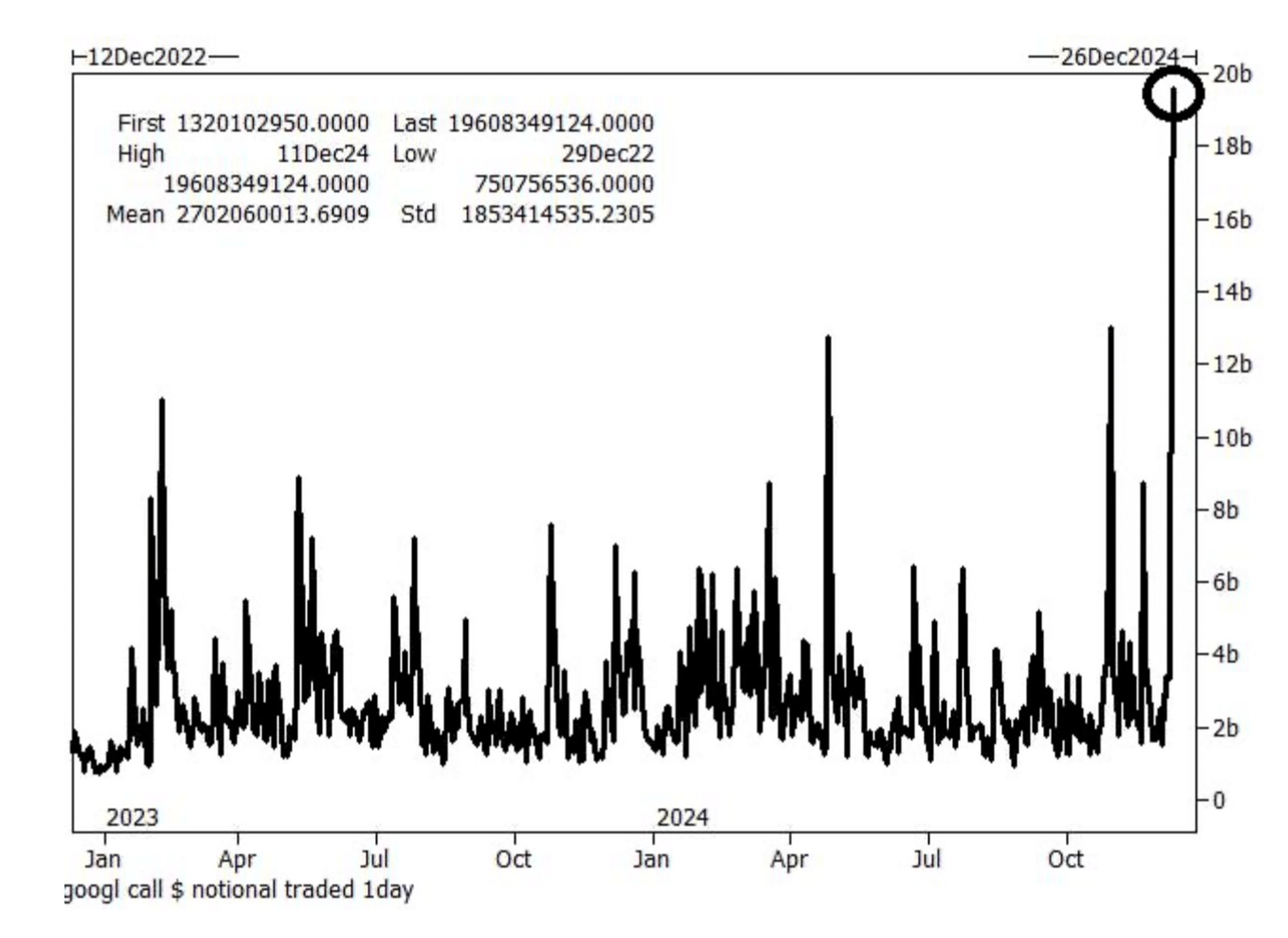

Google, Tesla, Amazon, Microsoft, Meta… Todos tuvieron un gran comportamiento, de hecho, Google en un solo día negoció alrededor de $20B en nocionales de opciones CALL. Alphabet tuvo su mejor movimiento de dos días en una década el martes y miércoles, impulsado por el anuncio de su avance en computación cuántica y una actividad masiva en la compra de calls de corto plazo.

Cómo advertencia…

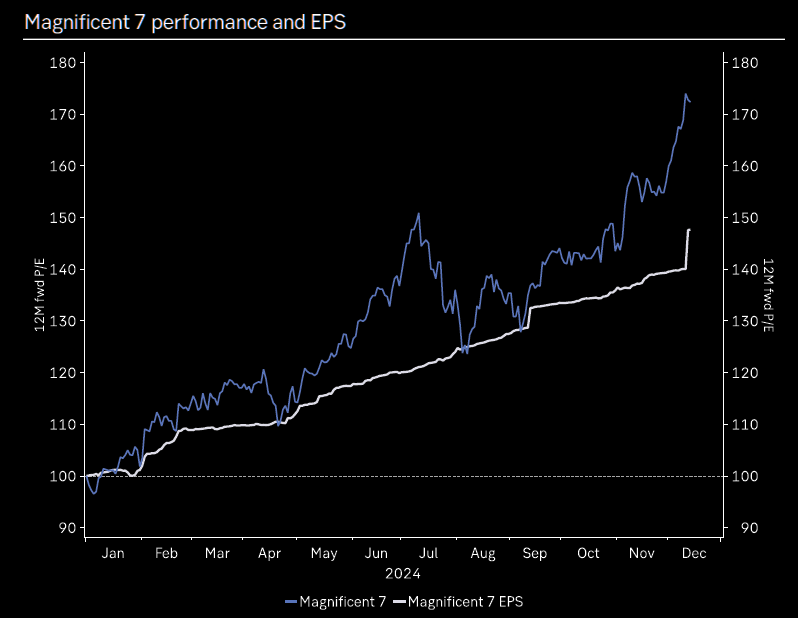

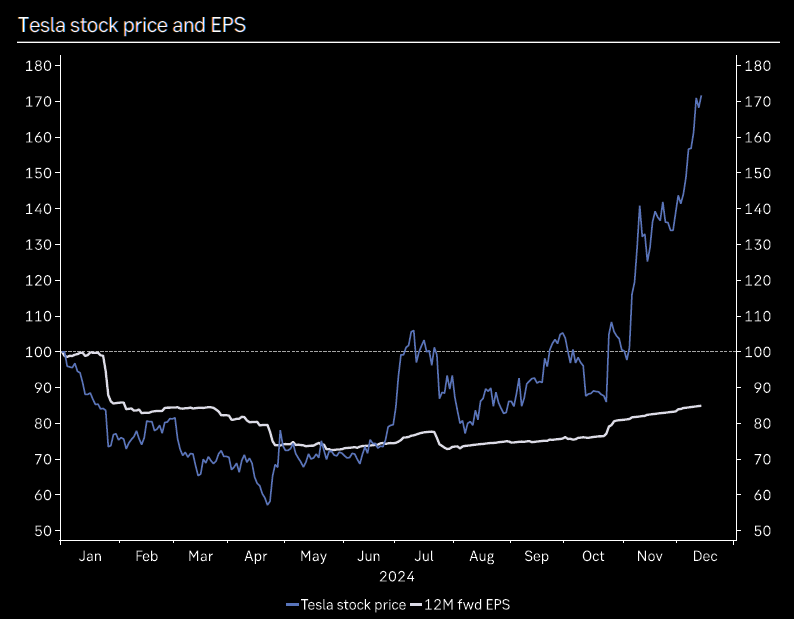

El retorno de los 7 magníficos se está empezando a desacoplar de las estimaciones de crecimiento del EPS:

Y en Tesla, está cogiendo incluso tono de “burbuja”, aunque no me gusta hablar de ese termino… Pero teniendo en cuenta que el movimiento fue por euforia electoral y no de la compañía y que Musk tiende a defraudar en conferencias de resultados… Ahora que las expectativas están tan altas, no parece mal momento para recoger parte de los beneficios.

Sin embargo Nvidia, siempre será Nvidia y se está quedando rezagada. ¿Se imagina un rally alcista sin ella? ¡Yo no!

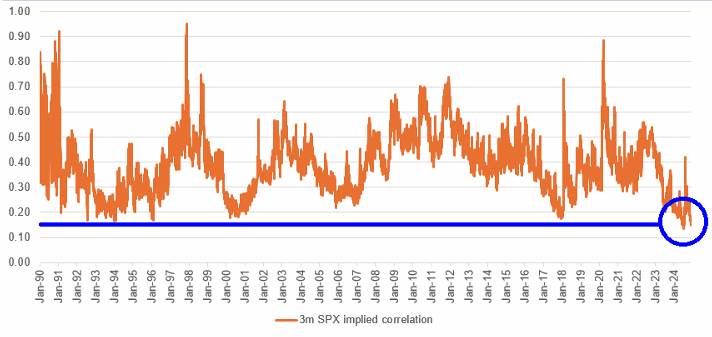

Un último apunte… La correlación implícita a 3 meses del S&P nunca ha estado tan baja, esto indica que las acciones dentro del S&P 500 están mostrando movimientos más independientes entre sí.

Esto va relacionado con los comentarios del informe de ayer sobre la indexación…

Volviendo al principal índice, el SPX:

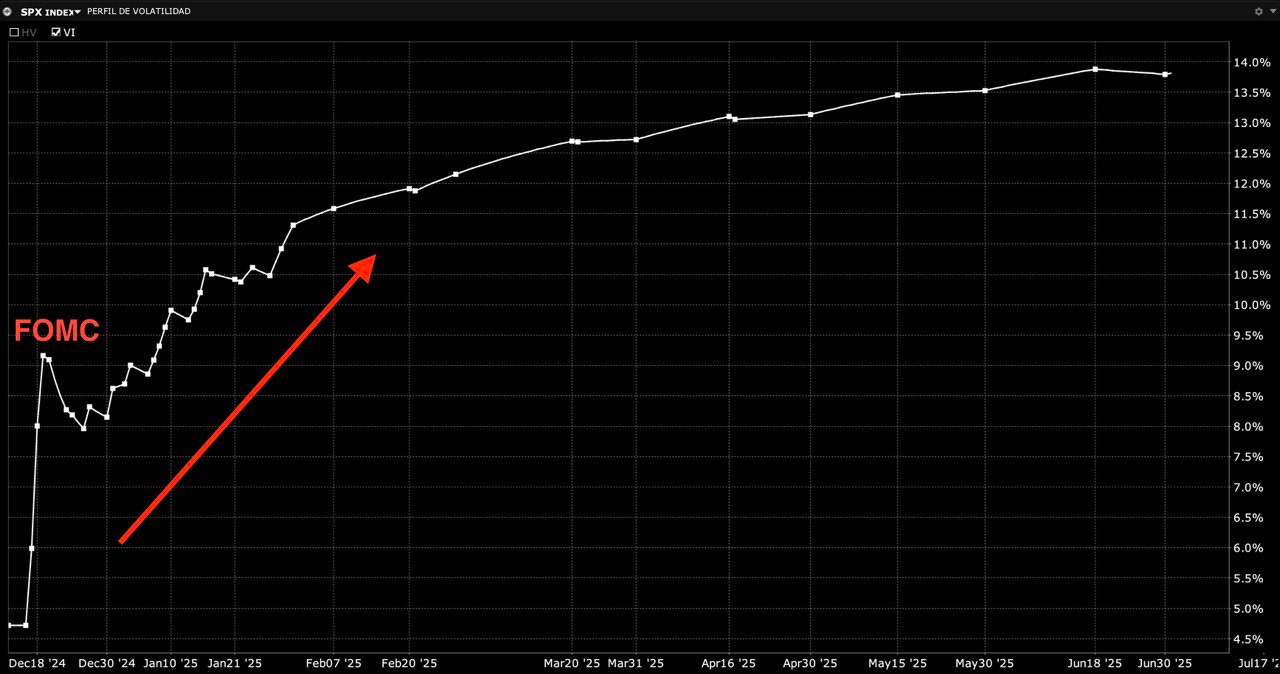

La estructura de volatilidad del SPX sugiere una segunda mitad de la próxima semana más activa (muchisimo dato y evento).

J.J Monotya

El viernes 20 (probablemente el mayor vencimiento de opciones de la historia), la gamma se reducirá, lo que facilita el camino para mayor espectativa de movimiento.

Si las condiciones se mantienen estables, podría abrir la puerta a un S&P 500 más alto, ya que la resistencia en 6100 perderá fuerza.

Niveles importantes:

Gamma Flip 6032.

Call Wall (resistencia) 6100.

Put Wall (soporte) 6040.

Volatility Trigger 6045.

J.J Montoya

Un último apunte que posiblemente esté alertando a muchos inversores… El VVIX esta semana ha vuelto a rozar el nivel 100:

Y la brecha entre el VVIX y el VIX es muy amplia.

El nivel actual del VIX en su piso natural, combinado con la desviación más extrema de las opciones call del VIX que hayamos visto y varios indicadores de posicionamiento técnico extremos, nos lleva a colocar diferenciales de opciones call del VIX baratos. Para ser claros, esto no es una predicción de que las acciones se desplomarán, es una predicción de la opcionalidad alcista del VIX.

El dicho es que debes comprar VIX cuando puedas, no cuando tengas que hacerlo, pero esta vez es ligeramente diferente: tienes que comprarlo porque la operación es simplemente demasiado atractiva como para ignorarla.

Y por estacionalidad apunta a lo mismo:

Renta Fija

Según Truflation, la inflación real de EEUU vuelve a situarse por encima del 3%.

Con un recorte en diciembre prácticamente asegurado y una inevitable reevaluación de las perspectivas de la Fed a medida que se anuncien las nuevas políticas de Trump en el próximo año, el mercado solo descuenta 2 bajadas de tipos en 2025.

Para que el "aterrizaje suave" se produzca, la inflación debe mantenerse por encima del objetivo más tiempo… Y eso es algo que hemops observado claramente en los datos conocidos esta semana.

Y parece que los vigilantes de los bonos son muy conscientes de ello, ya que el extremo largo de la curva se ha disparado (rendimientos) esta semana.

Los rendimientos del extremo largo han subido durante 6 días consecutivos (+28 puntos básicos es el aumento más rápido de los rendimientos desde octubre de 2023, que marcó el pico de corto plazo de los rendimientos).

Lo que ha empujado (profundizado) la curva de rendimiento (2s10s) a máximos preelectorales:

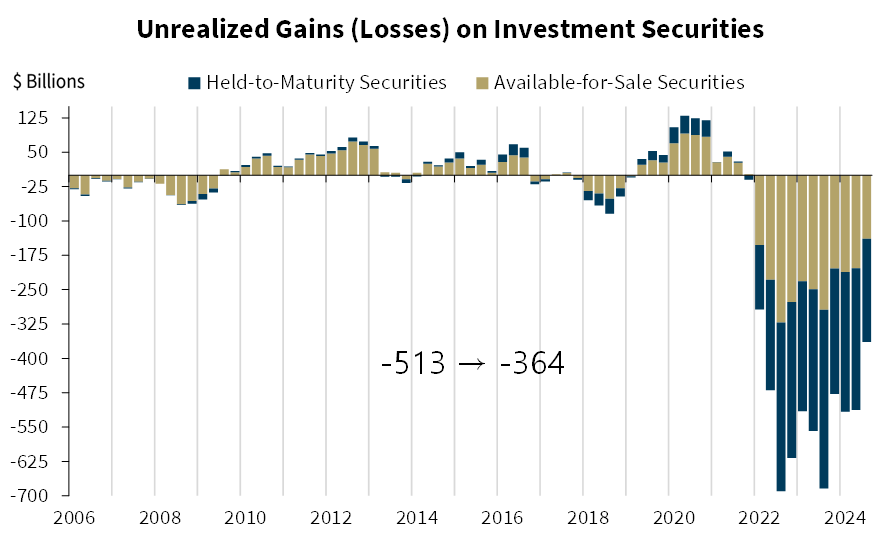

Las pérdidas no realizadas de los bancos reportadas por la FDIC en el tercer trimestre fueron de: $364 mil millones.

Esto significa una disminución del 29% respecto al segundo trimestre del año.

Durante la presentación del informe trimestral, el presidente de la FDIC, explicó que si los rendimientos de los bonos a largo plazo aumentan, gran parte de la disminución en las pérdidas no realizadas podría revertirse.

Según el comportamiento de los rendimientos de los bonos del Tesoro a 5 años:

Rendimiento a finales de junio: 4.33%.

Rendimiento a finales de octubre: 3.58%.

Rendimiento actual: 4.25%.

Las ganancias o pérdidas no dependen de la tasa de interés de referencia que establece la Fed, sino de los rendimientos de los bonos a largo plazo, que dependen de factores como la oferta y demanda en el mercado, las expectativas de inflación y el crecimiento económico.

De ahí que los rendimientos a corto plazo estén descontando la bajada de tipos (cayendo) y el tramo largo mayores expectativas de inflación a futuro y suban.

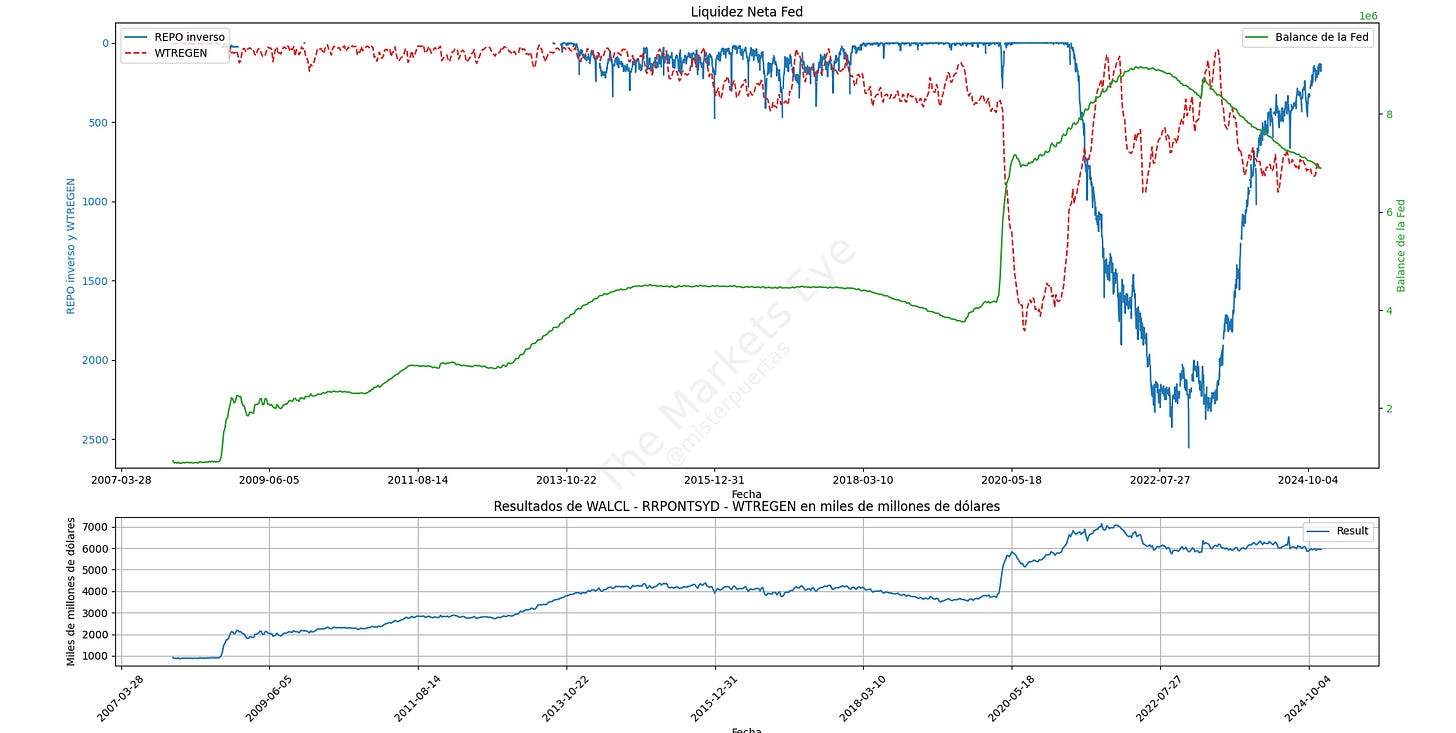

Gran riesgo para 2025: Liquidez

La liquidez neta de la Reserva Federal (reservas bancarias) aumentó aproximadamente $110 mil millones en los últimos siete días.

Aquí se aprecia por segmentos:

Probablemente este sea el mejor escenario al que lleguemos a medida que nos acercamos al final del cuarto trimestre.

Esto se debe a que podemos anticipar una contracción estacional de la liquidez de la Fed en las próximas semanas:

El saldo de la Cuenta General del Tesoro aumentará (drenaje de liquidez) la próxima semana, en parte debido a los pagos trimestrales estimados de impuestos.

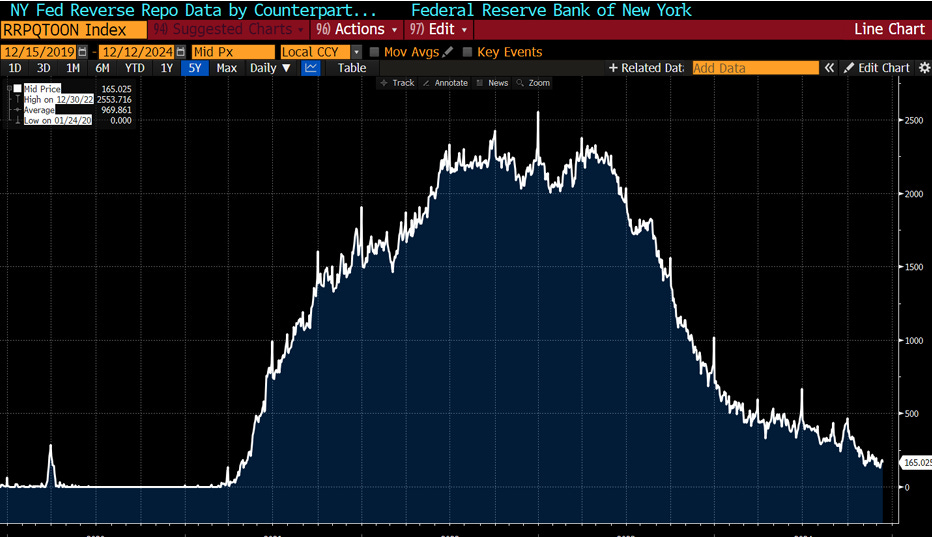

Luego, en algún momento de la próxima semana, el uso del Reverse Repo comenzará a aumentar (drenaje de liquidez), acumulándose hasta el 31 de diciembre, ya que las instituciones financieras "maquillan" sus balances para el cierre del año.

Según los estándares históricos, esta caída total de liquidez de la Fed podría estar entre $300 mil millones y $500 mil millones.

Esto significa que la liquidez neta de la Fed alcanzará su nivel más bajo desde marzo de 2023, y posiblemente incluso más bajo.

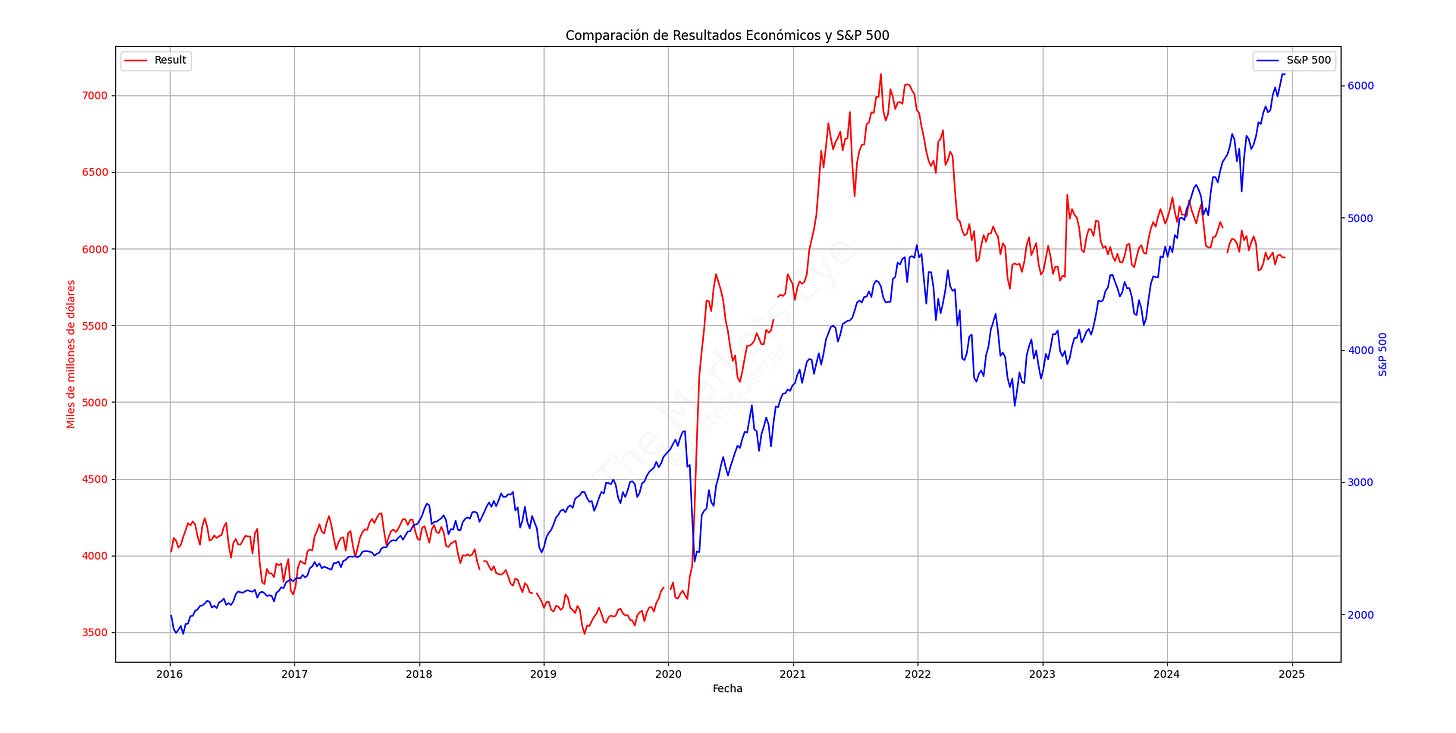

Hemos visto una caída bastante drástica en la liquidez de la Fed, de más de medio billón de dólares desde abril, pero esto aún no ha afectado realmente a los mercados de activos de riesgo.

Sin embargo, lo que esta caída continua de liquidez está comenzando a afectar son importantes mercados de financiamiento en las profundidades del sistema de flujo de dólares.

Mientras la Fed continúa con el Endurecimiento Cuantitativo (QT, drenaje de liquidez), está ejerciendo presión a la baja sobre las reservas bancarias, y siempre intenta medir si estas son "abundantes", "suficientes" o "escasas".

("Escasas" significa que hay un alto riesgo de problemas graves de liquidez en el sistema del dólar.)

El problema es que es casi imposible saber con certeza en qué nivel las reservas bancarias se vuelven "escasas".

Existen varias formas de intentar medir el nivel de escasez de las reservas bancarias:

La Fed, en el pasado, ha utilizado las reservas bancarias como un porcentaje del PIB.

Algunos miembros de la Fed han situado la zona de "detener el QT" entre el 9% y el 11%.

Sin embargo, la forma más sencilla de verlo es observar el nivel del SOFR en relación con el límite superior del "corredor de fondos de la Fed" (ticker DFEDTARU en TradingView).

Si todo funciona correctamente, el SOFR (tasa de referencia para préstamos a corto plazo en Estados Unidos. Representa el costo promedio de financiarse a un día (overnight) utilizando valores del Tesoro de EE. UU. como garantía) debería permanecer siempre por debajo del límite superior.

Si todo funciona correctamente, el SOFR debería permanecer siempre por debajo del límite superior.

La última vez que la Fed realizaba Endurecimiento Cuantitativo, en 2019, lo llevó demasiado lejos, y el nivel de reservas bancarias cayó demasiado, lo que provocó un fuerte aumento del SOFR y un colapso generalizado del mercado (Crisis del Repo en 2019).

Esto obligó a la Fed a detener abruptamente el QT y a pasar rápidamente a un QE ligero, antes del gigantesco QE de 2020.

No parece que estemos cerca de esos niveles de 2019 todavía.

Pero hay señales claras de advertencia, como el pequeño aumento del SOFR al final del tercer trimestre y cómo el que se espera al final de este cuarto trimestre.

Esta semana se espera que la tasa del RRP se iguale a las tasa federales, lo que esun rápido incetivo para provocar un aumento de liquidez, vaciando la cuenta del RRP.

Analistas aseguran que es probable que el primer trimestre vea una moderación en el QT (endurecimiento cuantitativo) y un enfoque mayor en las reservas.

Sin duda, este parece el gran riesgo que afecte a los mercados para 2025.

Para la semana…

China

🌶️🌶️🌶️ Producción industrial (lunes): Se espera un dato de aumento interanual del 5.3%, en línea con el dato registrado el mes pasado.

🌶️🌶️🌶️ Ventas minoristas (lunes): Se espera un dato de 4.6% de crecimiento interanual, en línea con el dato registrado el mes pasado.

Japon

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que no haya subida de tipos, pero que se anuncien para las próximas reuniones.

🌶️🌶️🌶️ Inflación (viernes): Se espera una tasa de crecimiento interanual del 2.5%.

Europa:

🌶️🌶️ Previa de los datos de PMI diciembre (lunes): Se espera un dato compuesto del 48.2 y uno de servicios del 49.5. Ambos en línea con los registrados el mes pasado.

🌶️🌶️ Clima empresarial alemán Ifo (martes): Se espera un dato de entre 85.3 y 85.6.

🌶️🌶️ Sentimiento económico (martes): Se espera un dato de entre 11.8 y 13, en línea con el dato del mes pasado.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de crecimiento intermensual del -0.3%, lo que dejaría el dato interanual en el 2.3%.

Reino Unido

🌶️🌶️ Previa de los datos de PMI diciembre (lunes): Se espera un dato compuesto del 48.1 y uno de servicios del 51. Ambos superiores a los registrados el mes pasado.

🌶️🌶️ Tasa de desempleo (martes): Se espera que se mantenga en el 4.3%.

🌶️🌶️🌶️ Inflación (miércoles): Se espera un dato de crecimiento intermensual del -0.2%, lo que dejaría el dato interanual en el 2.3%.

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que el BoE mantenga los tipos de interés en el 4.75%.

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento superior al 0.4% intermensual.

Estados Unidos

🌶️🌶️🌶️ Ventas minoristas (martes): Se espera un crecimiento del 0.5% intermenusal.

🌶️🌶️ Producción industrial (martes): Se espera un dato de entre -0.1% y +0.1% para el último mes.

🌶️🌶️ Permisos de construcción (miércoles): Se espera un dato de 1.43M, un aumento de más del 1% intermensual.

🌶️🌶️🌶️ Decisión de tipos del FOMC (miércoles): Se espera una bajada de 25pb y unas proyecciones de solo 2 bajadas para 2025.

🌶️🌶️🌶️ Lectura final PIB del tercer trimestre (jueves): Se espera un dato del 2.8% de crecimiento intertrimestral.

🌶️🌶️ Peticiones semanales de subsidio (jueves): Se espera un dato de 240K nuevas peticiones, en línea con las últimas semanas.

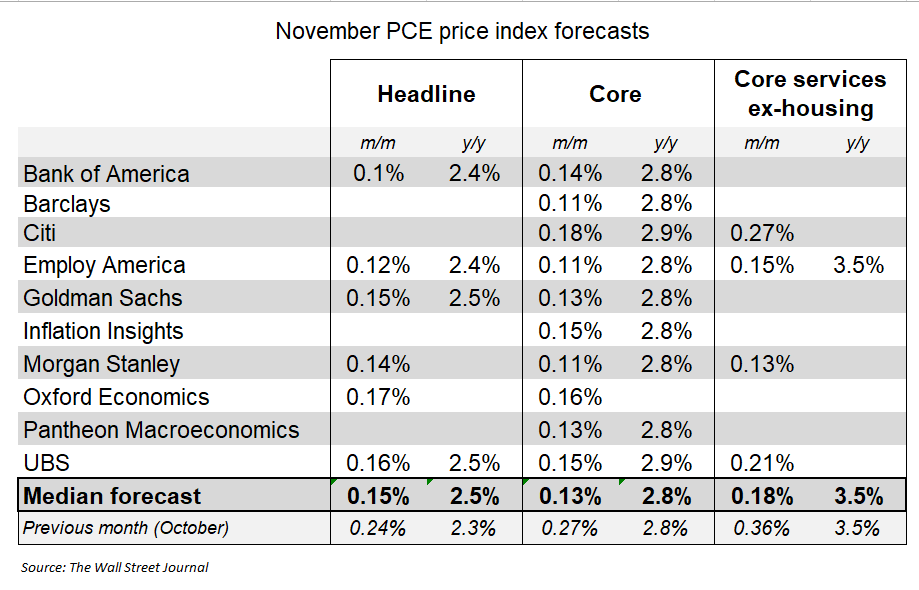

🌶️🌶️🌶️ PCE (viernes): Se espera que el PCE subyacente aumente un 0,13% en noviembre, lo que se anualiza a un 1,6%. Esto mantendría la tasa interanual en el 2,8%. Una publicación de PCE subyacente del 0,13% en noviembre llevaría la tasa anualizada de 6 meses a subir al 2,4% desde el 2,3% en octubre (asumiendo que no haya revisiones de meses anteriores).

Llevaría la tasa anualizada de 3 meses a caer al 2,7% desde el 2,8%.

Gracias por leer

Diego