Esto no es un artículo de recomendaciones, ni de buscar precios objetivo para el S&P500 ni nada de eso.

De hecho, nadie sabe lo que puede pasar… Y la mayoría de veces que se hacen predicciones de bola de cristal, se está equivocado.

En este video analizar el presente y plantear como podrían ser en base a ello los futuros escenarios.

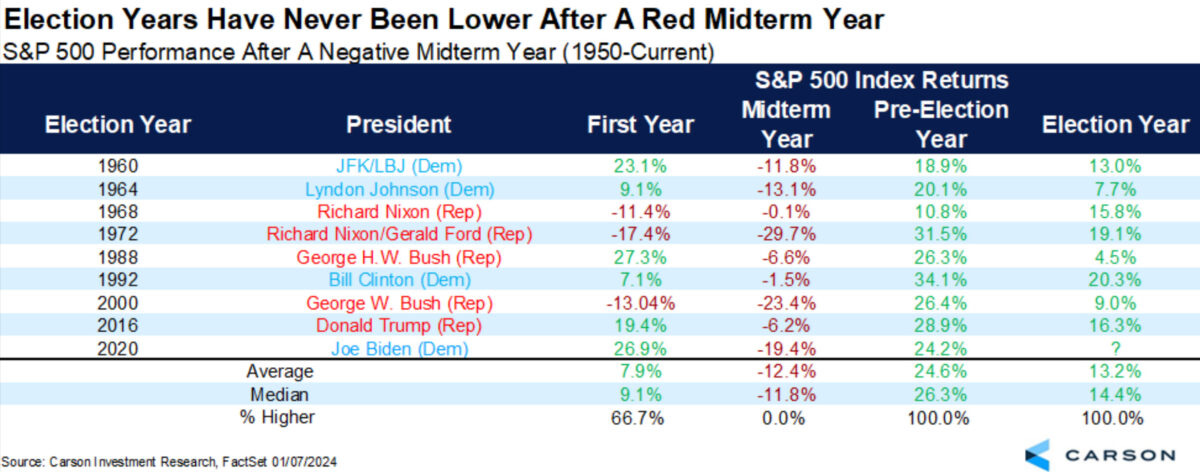

1 - Vuelta de Trump a la Casa Blanca

Arranca de nuevo la estacionalidad electoral:

La primera mitad de mandato sue ser más “turbulenta”, tiene sentido, ya que con elecciones cada 4 años, conviene dar las malas noticias, al principio.

No obstante, esto es simple estacionalidad.

Trump llega a la Casa Blanca por segunda vez, por tanto ya sabe como funciona y se espera que tome medidas desde el primer momento.

(De hecho, ya está haciendo muchos anuncios antes de tiempo).

Tendremos que acostumbrarnos a multitud de comentarios que generarán mayor volatilidad intradía en los índices. Sin ir más lejos, estos son algunos de los comentarios que llevó a cabo es su comparencencia del martes:

“Cambiaré el nombre del Golfo de México a Golfo de América"

"Las tasas de interés son demasiado altas"

“Estoy de acuerdo con los recortes de gasto."

“Sólo quiero ver una extensión del techo de la deuda.”

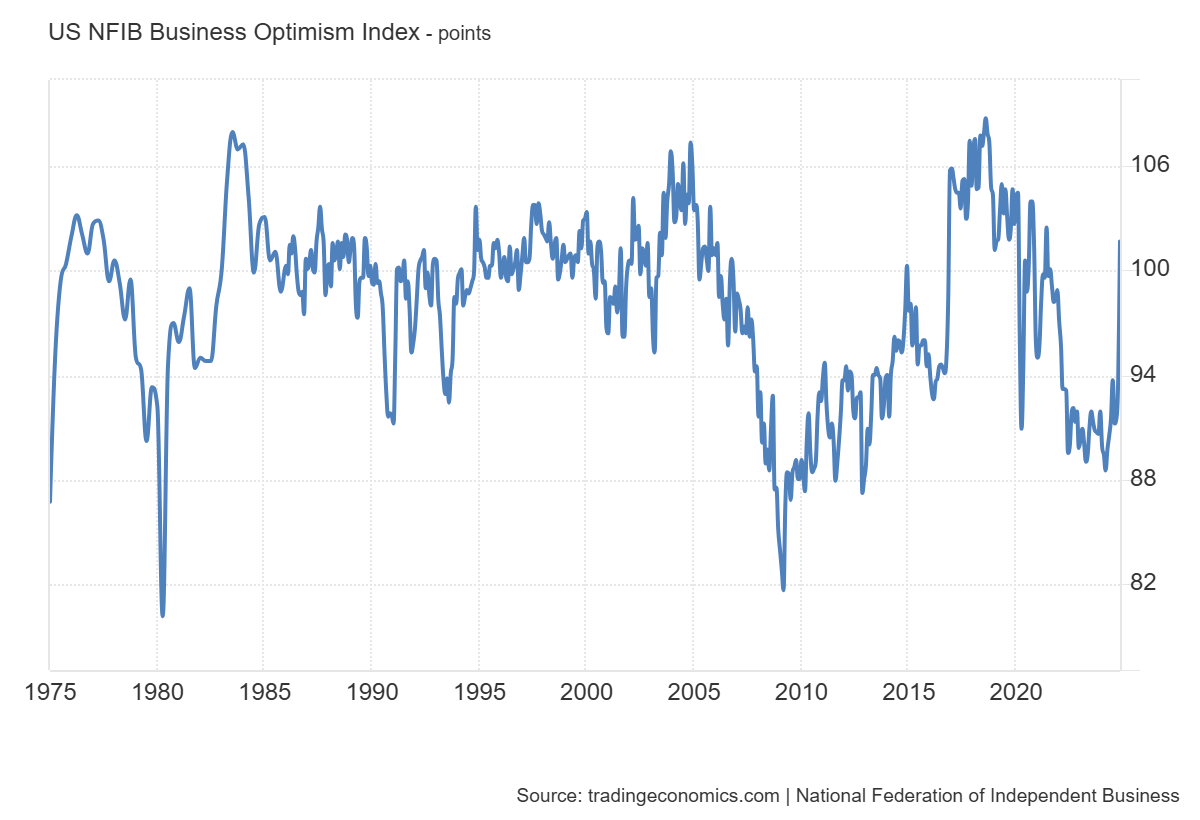

Además de esto, su victoria ha provocado una gran euforia en el sentimiento económico de las empresas con grandes ingresos estadounidenses… Sus propuestas de desregulación y bajadas de impuestos gustan y mucho a los empresarios:

El índice de optimismo de las pequeñas empresas de la NFIB en EE. UU. subió a 101,7 en noviembre de 2024, la lectura más alta desde junio de 2021, en comparación con 93,7 en octubre y superando las previsiones de 94,2. También es la primera vez en 34 meses que la lectura está por encima del promedio de 50 años de 98, en respuesta a las elecciones presidenciales.

“Los resultados de las elecciones señalan un cambio importante en la política económica, lo que lleva a un aumento del optimismo entre los propietarios de pequeñas empresas. Main Street también se mostró más seguro sobre las condiciones comerciales futuras después de las elecciones, rompiendo una racha de casi tres años de incertidumbre récord”.

Algo, que no es nuevo, ya ocurrió el mismo efecto en su victoria de 2016.

Esta gran euforia en los empresarios, derivado en parte por unas grandes promesas de bajadas de impuestos ha ido ligado a unas medidas muy proteccionistas y amenzas de subidas de aranceles.

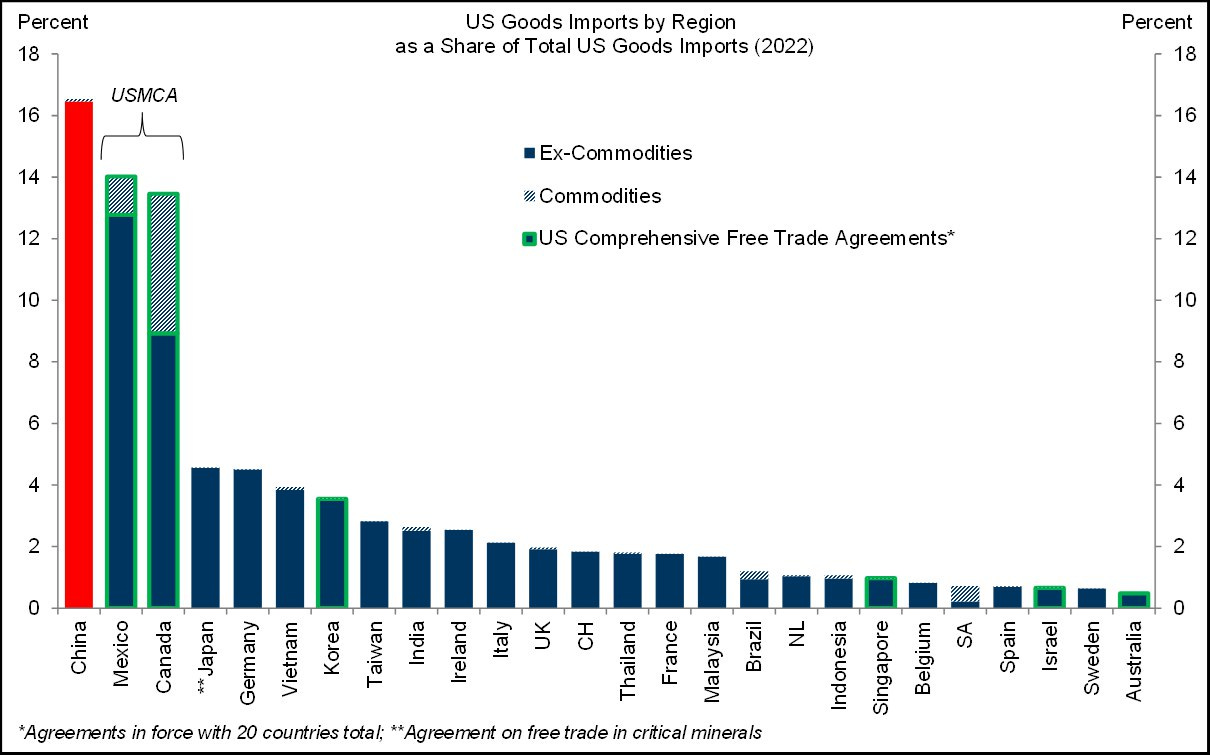

Esta amenaza tan grande de aranceles a grandes países exportadores para Estados Unidos ha provocado un gran revuelo en los mercados mundiales.

En el mismo mes de noviembre, Trump anunció que en su primer día en el cargo firmará una orden ejecutiva que impondrá un arancel del 25% a todos los productos que lleguen a Estados Unidos desde Canadá y México; con estos aranceles vigentes hasta que ambos países logren controlar el tráfico de drogas y la inmigración ilegal a lo largo de sus fronteras.

Además, afirma que también se impondrá un arancel del 10% a China, además de todas las demás sanciones y aranceles ya aplicados al país.

El 43% de las importaciones de bienes de EE. UU. provienen de México (15,4%), Canadá (13,6%) y China (13,9%).

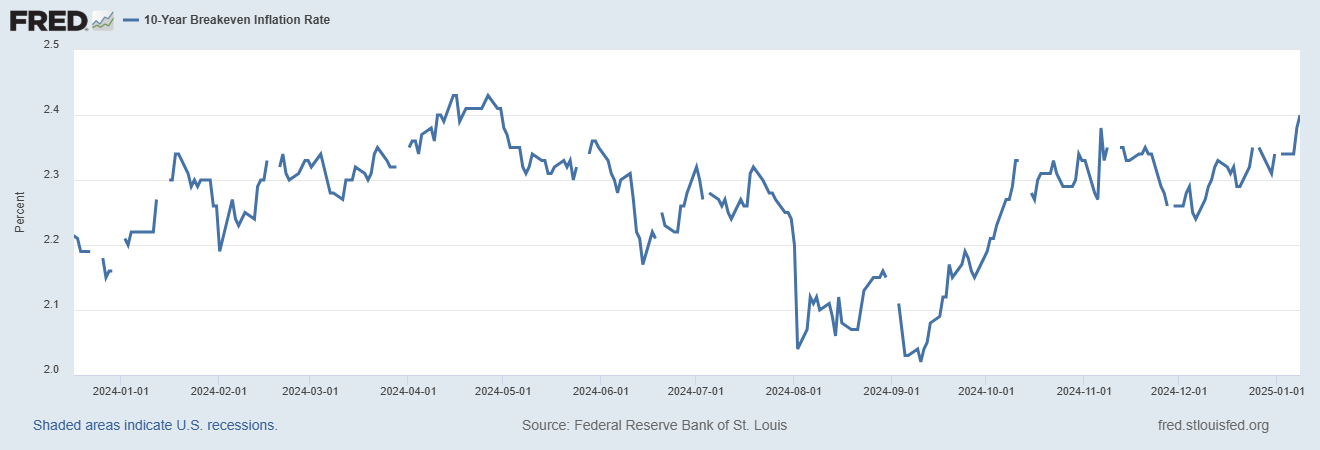

Esto ha provocado un gran alza de las expectativas inflacionarias, coincidiendo justo con el inicio del ciclo de bajadas de tipos:

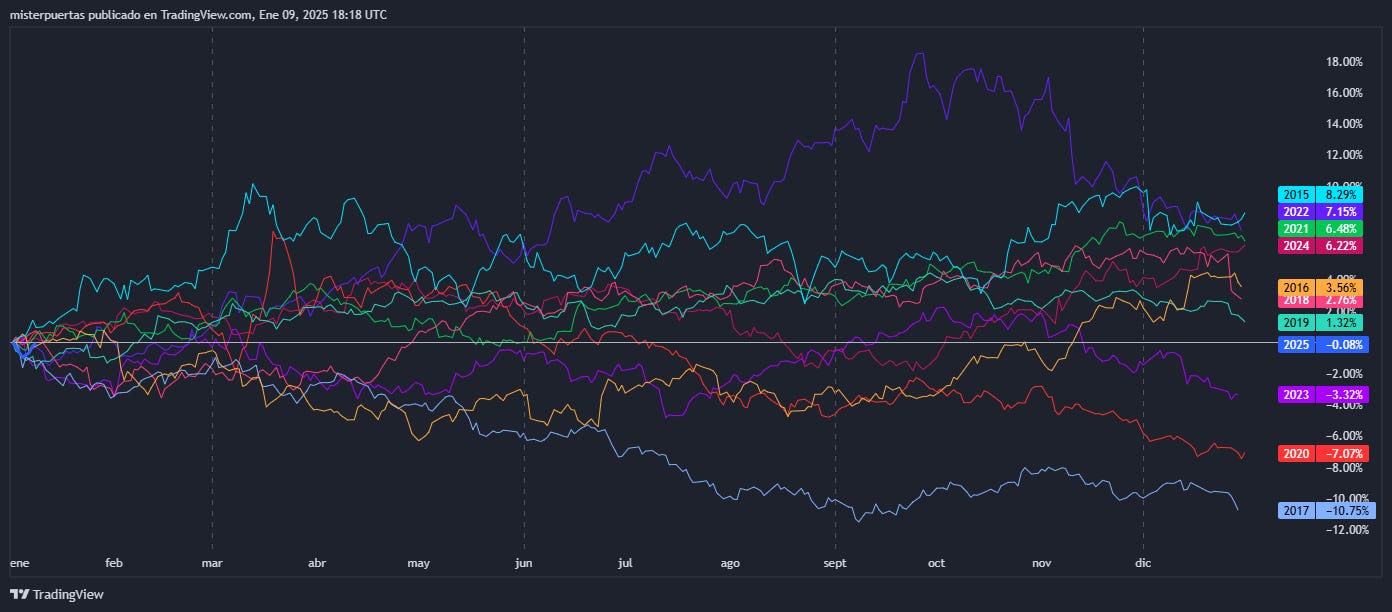

Mayores estimaciones de crecimiento y expectativas de inflación han llevado al dólar a romper su estacionalidad bajista de diciembre (ya lo hizo en 2016):

Debilitando al resto de divisas globales… El fortalecimiento del dólar tiene implicaciones negativas para el crecimiento global y los mercados emergentes, que enfrentan economías debilitadas y tensiones cambiarias. Si que es cierto que es favorable para los grandes exportadores, pero en este caso, aunque China lo es, no beneficia a la hora de remarcar su poder.

Hasta que no se observen ajustes en el dólar y una recuperación significativa en la economía china, los mercados emergentes no serán atractivos para la inversión. Esto destaca la naturaleza asimétrica de los flujos de liquidez globales, donde un dólar fuerte restringe la expansión económica fuera de los Estados Unidos.

De hecho, los estimulos de China parecen tímidos, en parte porque aplicar una politica monetaria laxa y un gran deficit fiscal, debilitaría su divisa aun más frente al dólar:

He aquí una gran contradicción de su mandato, ya que realmente no quiere fortalecer su divisa ni que haya inflación ni que los rendimientos se disparen.

Pero… Además de estas amenazas… ¿Cuál son sus propuestas económicas mas importantes?

Trump anunció a Scott Bessent cómo su secretario de Tesoro. Este hombre pasó los últimos 40 años estudiando la historia económica. Ahora, tiene la oportunidad de dejar su huella.

Inspirado en el el difunto primer ministro japonés, Shinzo Abe, propone un “Plan 3-3-3”.

Esta inspiración se basa en la estrategia económica conocida como "Abenomics", que Bessent considera un modelo de cómo anteponer los intereses nacionales para obtener beneficios económicos

Esta política combinaba:

Desregulación

Estímulo fiscal

Flexibilización monetaria

Estas son las 3 flechas de Bessent:

Reducir el déficit presupuestario al 3% del PIB para 2028.

Objetivo gradual: Reducir el déficit desde el 6% actual al 3% en cuatro años, evitando recortes drásticos que puedan desacelerar la economía.

Baja de impuestos: Incentivar el consumo y la inversión al reducir la carga fiscal, pero compensándolo con recortes en el gasto público.

Eficiencia gubernamental: Revisar programas y áreas de gasto menos eficientes, priorizando recortes donde no se afecten servicios esenciales.

Impulsar el crecimiento del PIB al 3% mediante desregulación.

Desregulación: Reducir las trabas burocráticas que dificultan la actividad económica y empresarial, promoviendo un entorno más favorable para la inversión y el emprendimiento.

Producción energética: Expandir significativamente la producción nacional de energía, especialmente en petróleo y gas, para reducir costos y mejorar la competitividad.

Confianza inversora: A través de mensajes claros y consistentes, generar un clima de seguridad para que las empresas y los inversores apuesten por proyectos a largo plazo.

Inflación controlada: Políticas para mantener la inflación en niveles bajos y predecibles, facilitando la estabilidad económica.

Incrementar la producción diaria de petróleo o equivalente en 3 millones de barriles.

Autosuficiencia energética: Incrementar la producción para cubrir completamente las necesidades energéticas internas de EE. UU., eliminando la dependencia de importaciones.

Impacto económico: Reducir los costos energéticos para consumidores y empresas, incentivando la competitividad industrial y el consumo doméstico.

2- ¿Recesión? Liquidez y tipos de interés

Durante el año 2022 muchos economístas (yo incluido) hablamos del gran riesgo de recesión, pero no es porque fueramos unos grandes catastrofistas y estuvieramos buscando clics, si no porque la mayoría de indicadores y modelos, así lo mostraban.

Aquí no considero que fuera un error de los modelos, si no más bien de los economistas, que tratabamos estos problemas de forma objetiva, cuando quizás habría que tener una visión más subjetiva.

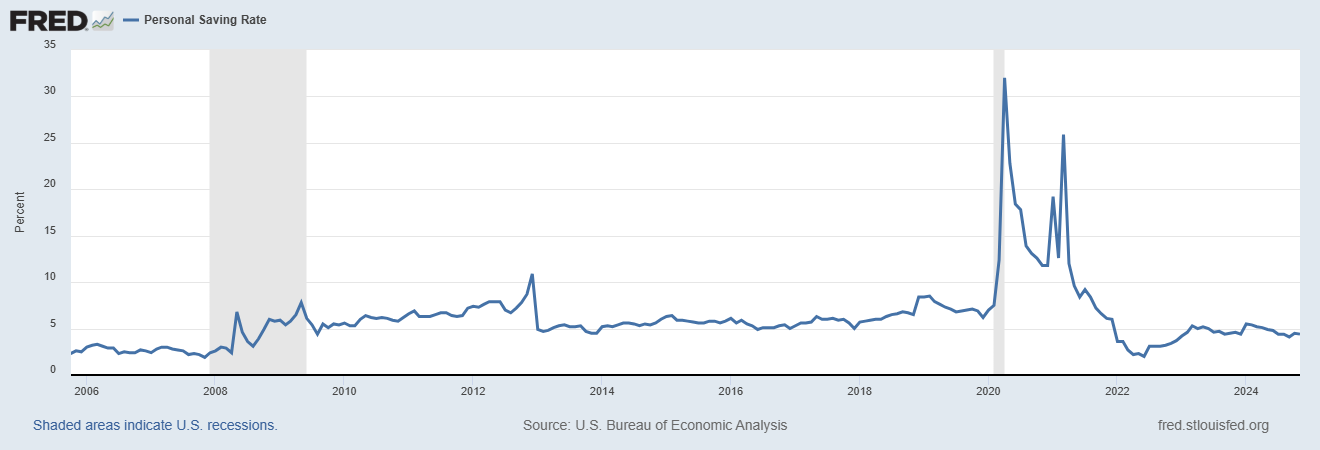

Me explico, veníamos de unos grandes excesos post pandemia, por tanto esas grandes caídas interanuales en las tasas de ahorro o en el consumo, se debían más bien a una normalización que a una recesión.

Por ejemplo, fijense en la gran caída de la tasa de ahorro… Esa caída interanual solo se ha visto en recesiones:

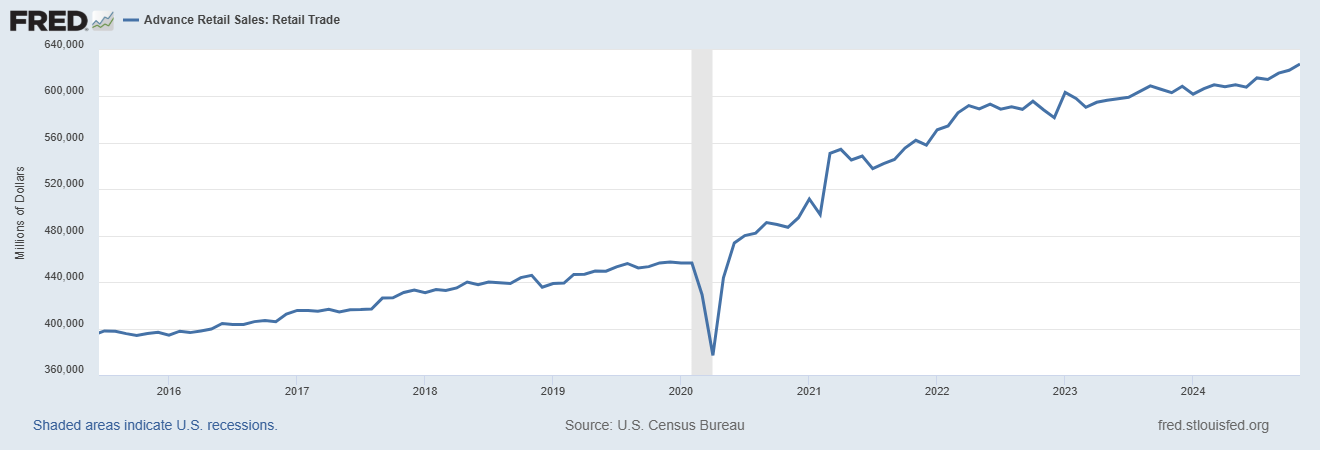

O la alteralización de las ventas minoristas en 2022, eso es la antesala de un desplome económico:

Si bien es cierto, estoy seguro de que los percentiles más bajos de la sociedad, tanto a nivel particular como corporativo, lo han pasado realmente mal, incluso han sufrido esa malnombrada recesión.

En terminos generales se ha salvado por dos motivos principales:

1 - La rápida subida de tipos después de años a tipos 0 ha beneficiado a grandes compañías con excesode caja, ya que pudieron permitirse financiarse barato y obtener rentabilidad.

Sin embargo, estos excesos que provocaron la amyor pérdida de poder adquistivo en 50 años, pueden estar cerca de provocar grandes problemas sociales:

La relación entre la liquidez horizontal y los activos de riesgo refleja una tendencia de crecimiento a largo plazo, lo cual genera optimismo sobre activos como Bitcoin, el mercado de valores y el oro. Desde una perspectiva a mediano plazo, estos activos parecen atractivos. Sin embargo, el aumento en la riqueza que acumulan los propietarios de activos frente a los trabajadores asalariados podría intensificar problemas sociales, exacerbando la brecha de desigualdad. Este es un desafío político considerable que, de momento, se ha postergado, aunque las consecuencias siguen latentes. - Michael Howell

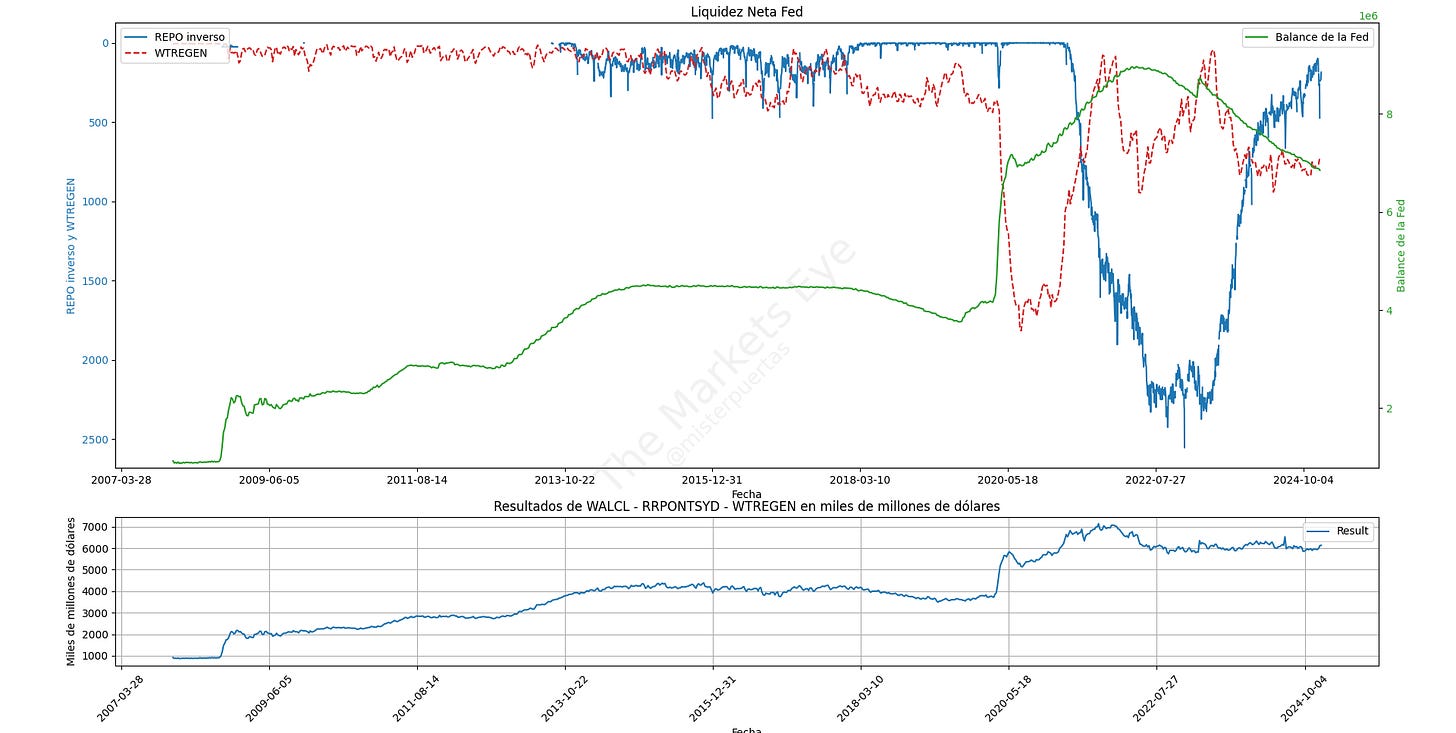

2 - La flexibilización cuantitativa frenó en marzo de 2023 tras la crisis bancaria regional, a partir de entonces los QE en cubierto del Tesoro, el drenaje del RRP y el BTFP (prestamos sin necesidad de colateral para bancos regionales en problemas) ayudó a salvaguardar la economía.

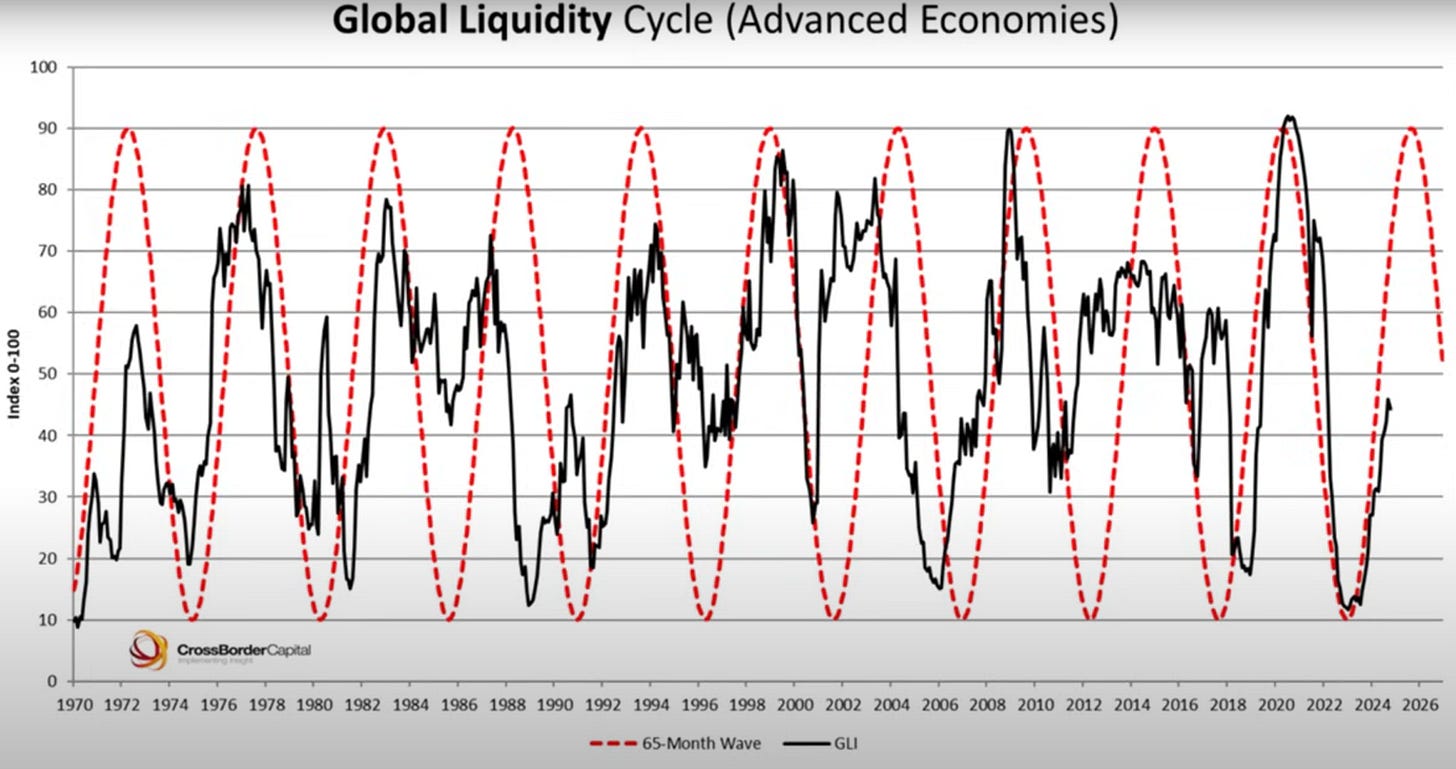

De hecho, el ciclo de liquidez global de Michael Howell se mantiene hasta finales de 2025, auqnue el ritmo se ha frenado por China y teme no llegar a las estimaciones (linea negra)

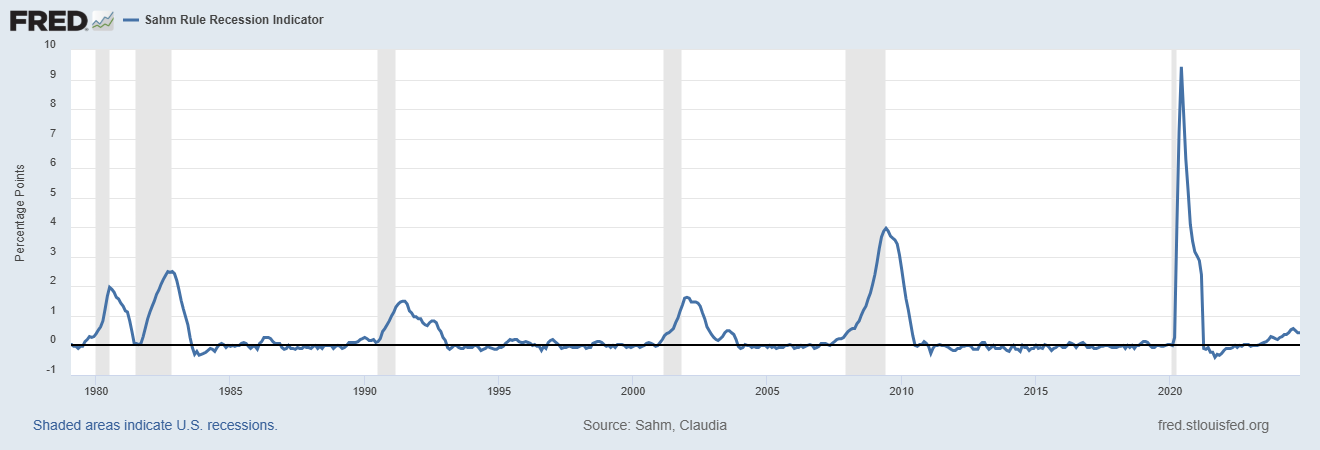

El momento actual, también tiene a varios modelos indicando recesión:

Sahm Rule:

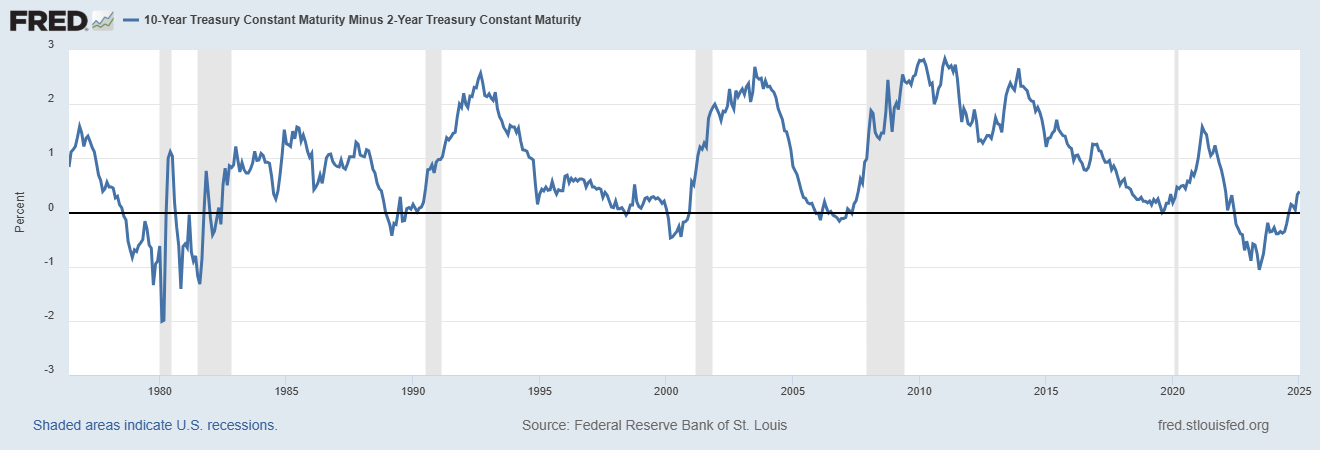

O la desinversiñon de la curva de tipos, que estaba invertida desde mediados de 2022:

Sobre este último indicador, al igual que el resto, hay que tratarlo de forma más subjetiva que objetiva y conocer la peculiaridad de la situación. Aunque nunca es bueno decir: “Esta vez es diferente…”

En el nuevo contexto, sin embargo, la inversión de la curva no disuade a todos los compradores de bonos. Un legado de la crisis financiera y de múltiples rondas de QE (flexibilización cuantitativa) es un exceso de reservas en el sistema. Específicamente, los bancos más grandes de EE. UU. están saturados con ellas y no quieren el coste de mantener más. Por eso no han trasladado las subidas de tasas de la Fed y en su lugar han mantenido las tasas de los depósitos muy bajas.

Por tanto, y aunque no se puede determinar a ciencia cierta si habrá una recesión o no, lo cierto es que parece complicado… Aunque no descarto para nada, un susto.

¿Por dónde puede llegar este susto?

En primera opción, por un cisne negro, algo que siempre hay que tener en cuenta a la hora de invertir, pero ante lo que poco podemos hacer.

En segundo lugar, por el alza de las tasas:

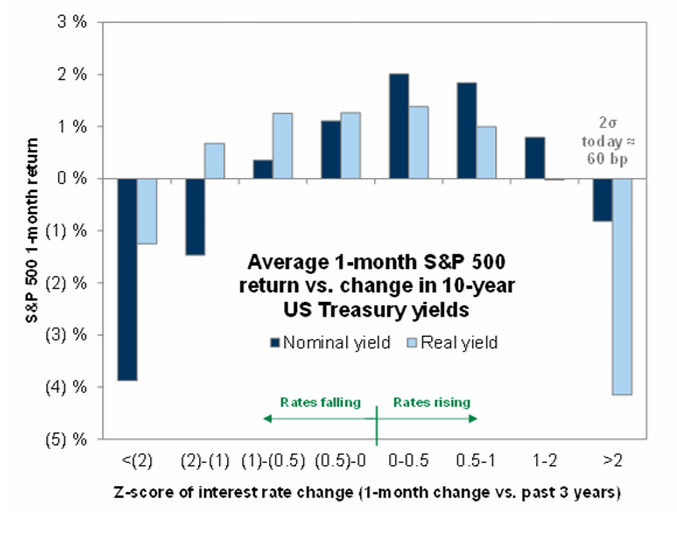

En estos momentos el optimismo por el crecimiento es muy alto, sin embargo, eso ha llevado a los rendimientos americanos a hacercarse de nuevo y de forma rápida al 5%, curioso, ya que el ciclo de bajadas de tipos ha comenzado.

Repite conmigo: “Los rendimientos a largo plazo no solo se ven influidos por los movimientos de las tasas federales”

+100 pb para el rendimiento americano a 10 años desde el inicio del ciclo de bajadas de tipos:

Algo que provoca problemas en la renta variable:

En el último mes, los rendimientos reales y nominales han subido bruscamente mientras la valoración del mercado sobre el crecimiento económico se ha mantenido aproximadamente plana (sectores cíclicos vs. defensivos). Cruzamos el umbral de 2 desviaciones estándar en un período de 5 y 10 días en diciembre y estamos básicamente en el umbral de 2 desviaciones estándar en un período de un mes.

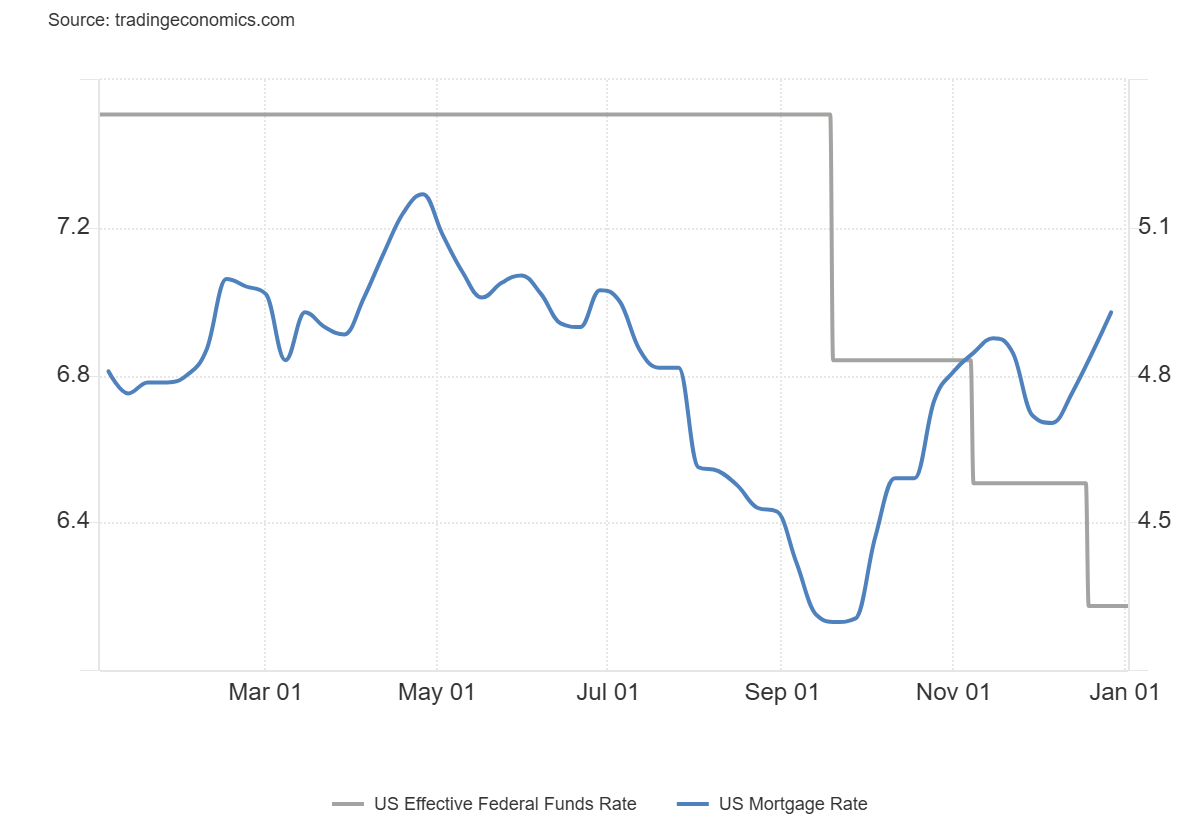

En el sector inmobiliario, ya que las tasas hipotecarias han vuelto al 7%:

¿Quién va a poner en venta su vivienda para suscribir una hipoteca más cara, cuando la media está en el 3%?

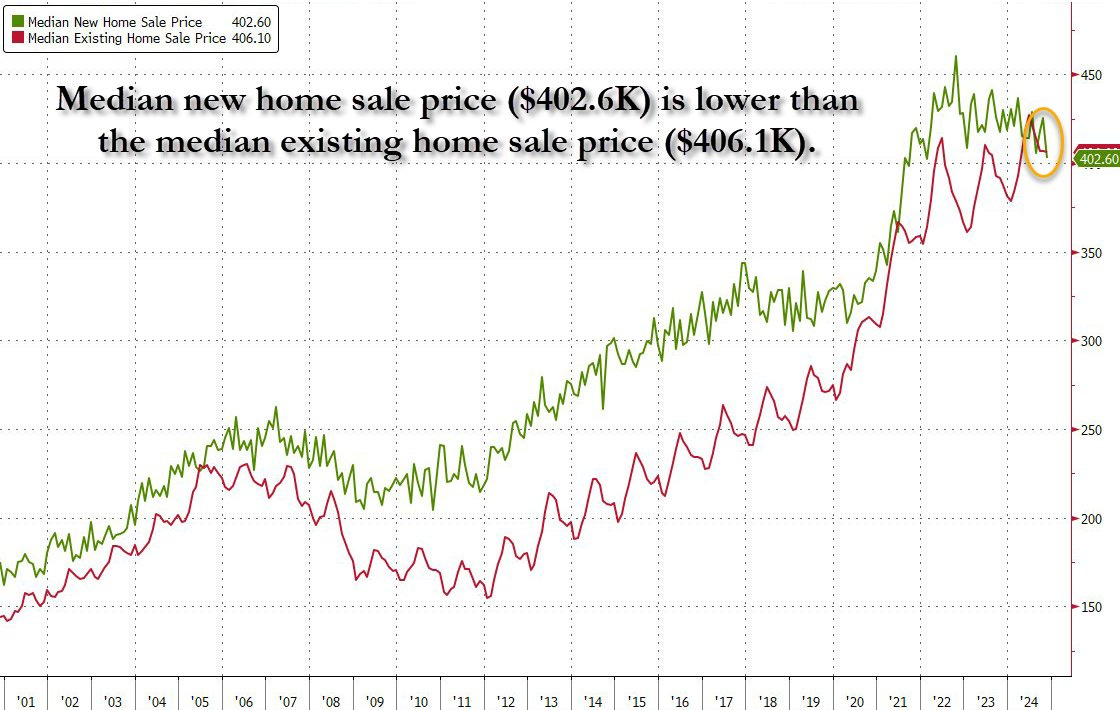

Loq ue provoca que el precio de vivienda de segunda mano supere al de vivienda nueva… ¿Perdón?

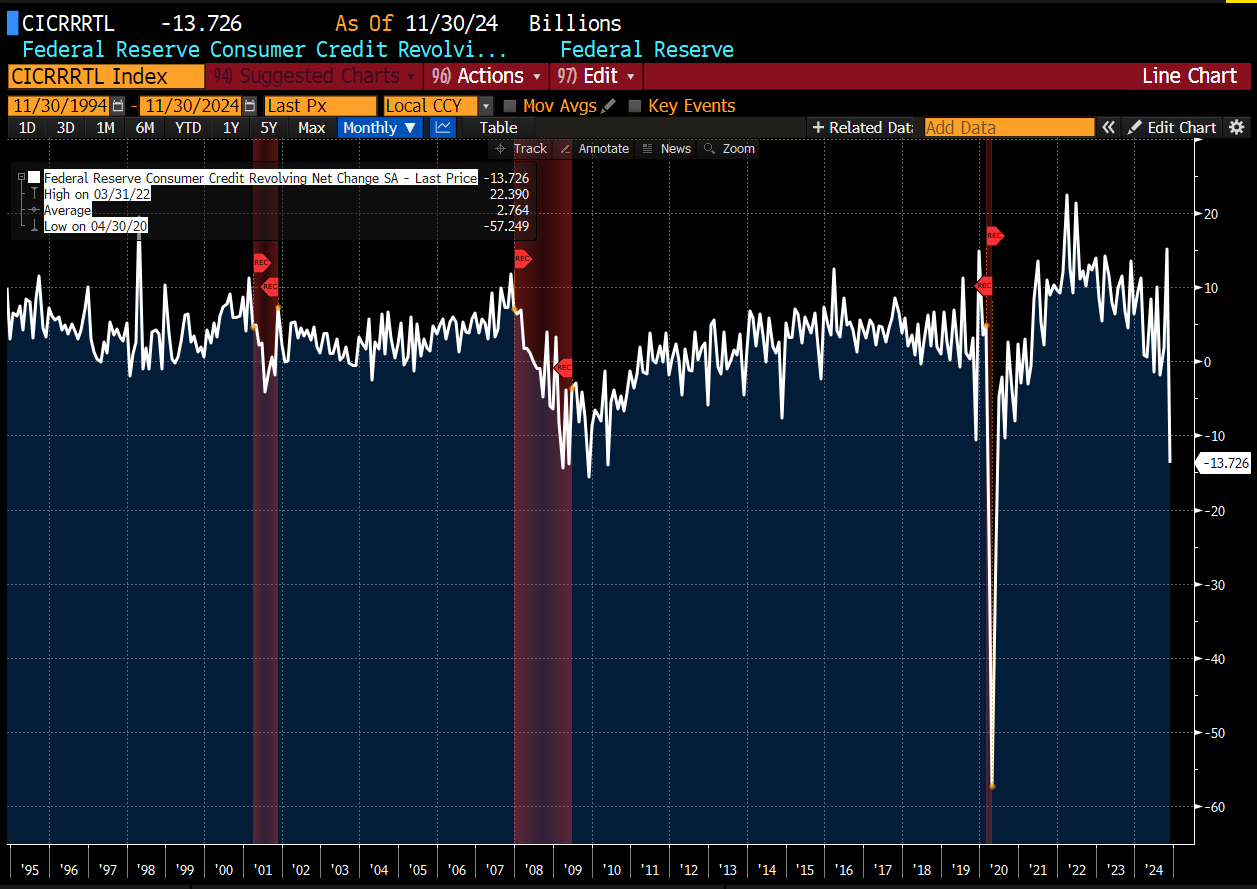

Y por ende, es muy restrictivo para la economía… Por mucho que haya optimismo, las pequeñas y medianas empresas que requieren de financiación lo tendrán mucho más complicado… Y el consumidor, se verá lastrado para utilizar una gran baza, el crédito:

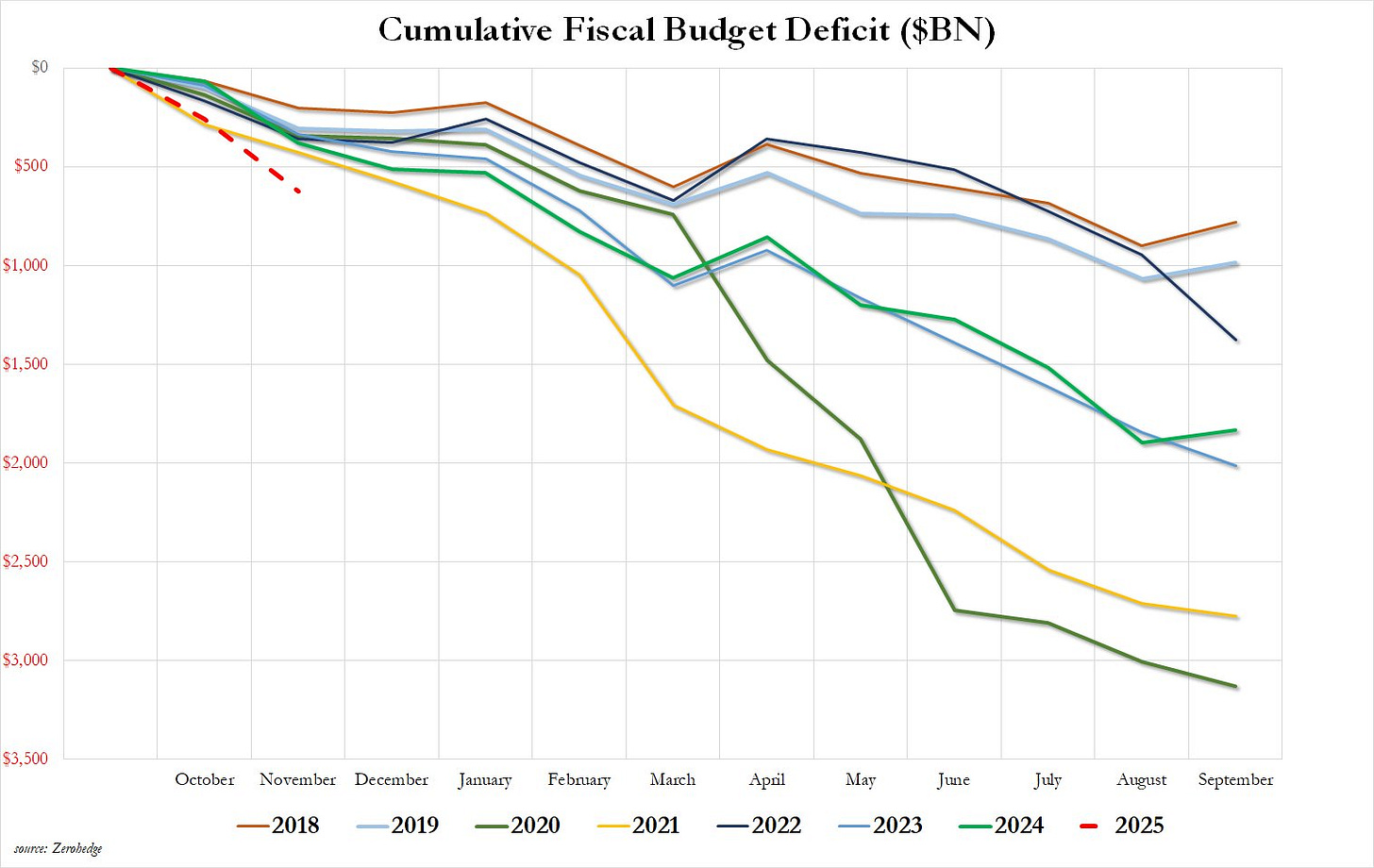

El otro motivo por el que puede venir el susto en el crecimiento económico, podría deberse a un recorte del déficit… Si el objetivo es recortar del 6% al 3%, algo que no es nada fácil debido al inicio de año fiscal del 2025 y a las partidas en las que implicaría recortar:

En los dos primeros meses del ejercicio fiscal 2025, Estados Unidos ya ha registrado un déficit presupuestario de 624.000 millones de dólares, el mayor de los últimos años. Tiene trabajo la adiministración Trump 2.0.

Pero en caso de hacerlo y sabiendo el impacto que podría tener a nivel económico, lo suyo sería dar el gran susto a inicios de mandato, y no dejarlo para finales.

Aplica la regla del 10%… La gente solo se queda con el final.

3- 7 magnificos frente al resto

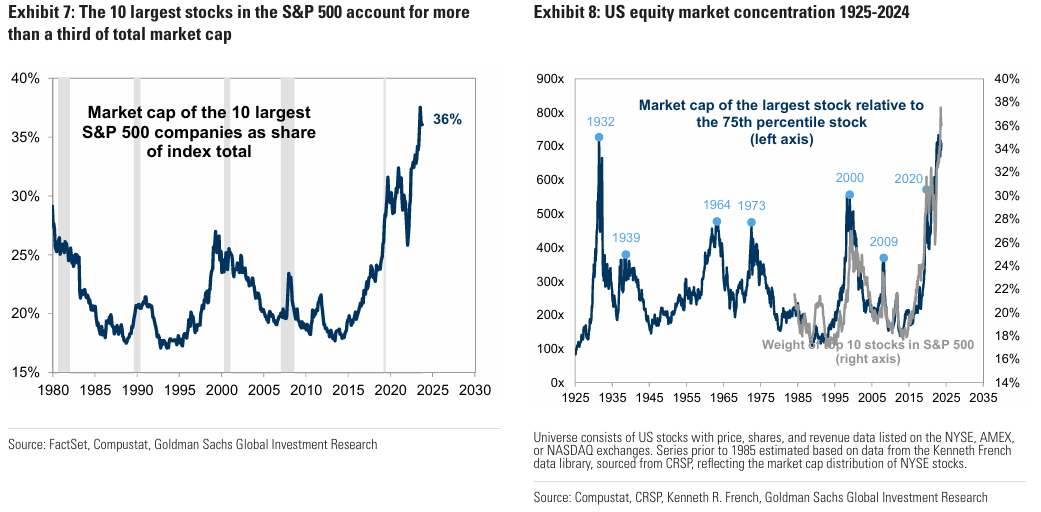

El mercado de renta variable de EE. UU. se encuentra cerca de su nivel más alto de concentración en 100 años.

Las diez principales empresas que conforman el índice S&P 500 representan el 36% del índice total.

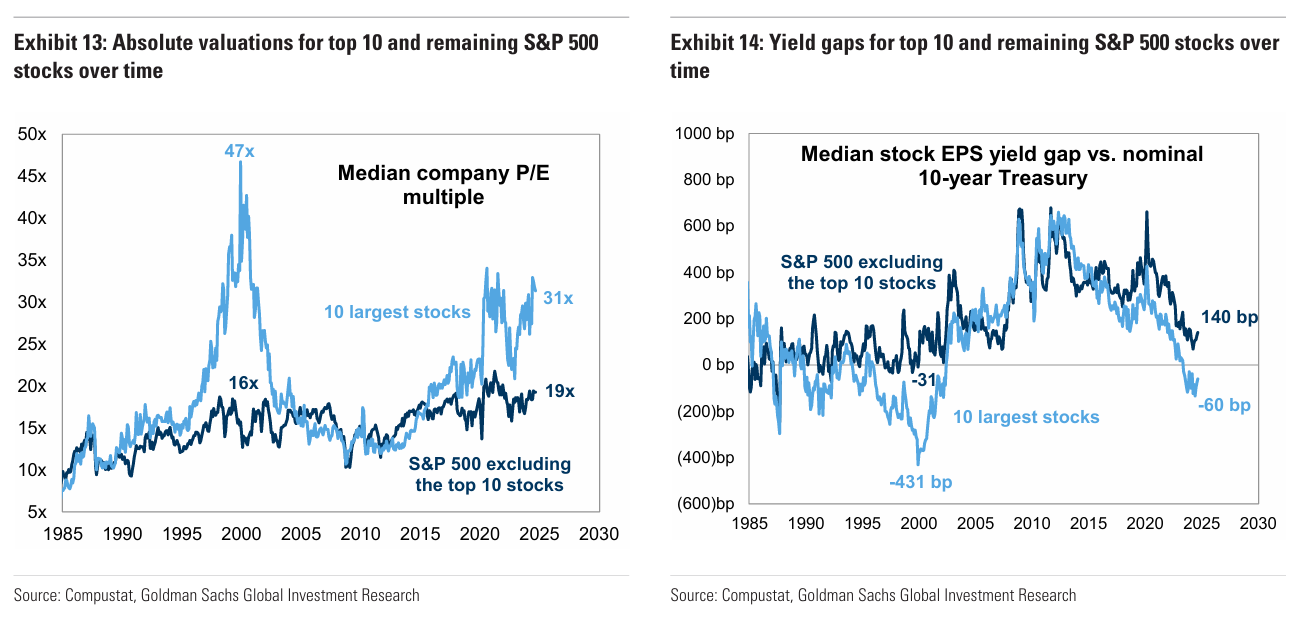

Estas compañías se negocian a un P/E adelantado de 31x, sustancialmente por encima del múltiplo de 19x del resto de las 490 acciones. La valoración de las 10 principales acciones es la más alta desde el pico de la burbuja puntocom en el año 2000.

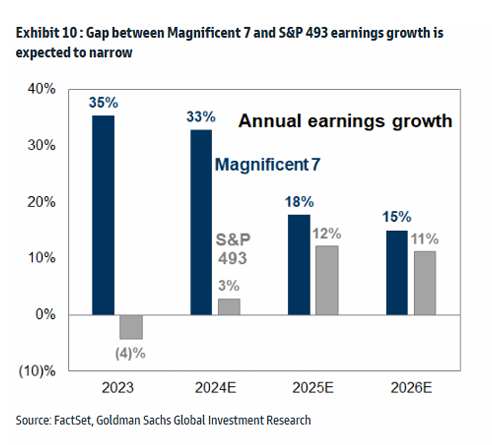

Sin embargo, estos no tienen porque ser argumentos para exponer la antesala de una gran correción… La alta concentracción de los índices es debido a que estas compañías lo tienen más que merecido… Durante los últimos años su impacto en la sociedad ha sido descomunal y el crecimiento de los ingresos y de los beneficios ha superado, por mucho al resto:

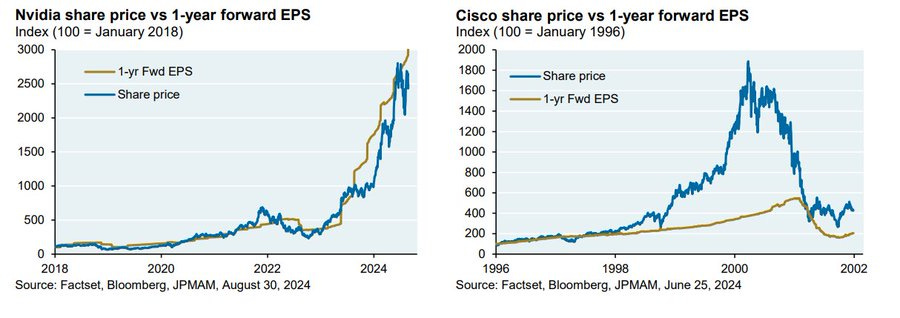

De hecho, se suele buscar similitudes entre Nvidia y Cisco para relacionarlo con la burbuja puntocom… Cuando la diferencia entre la relación de crecimiento de los beneficios esperado y retrono bursátil, no es ni similar.

Las ventajas competitivas de las empresas más grandes del S&P 500 les han permitido mantener altos niveles de crecimiento y márgenes. Su dominio en la industria ha respaldado valoraciones y una capitalización de mercado superior en comparación con el resto del mercado de renta variable.

Observando análisis históricos, se puede apreciar que es extremadamente difícil para cualquier empresa mantener altos niveles de crecimiento en ventas y márgenes de beneficio durante periodos prolongados. Este mismo problema afecta a un índice altamente concentrado.

A medida que el crecimiento en ventas y la rentabilidad de las acciones más grandes de un índice se desacelera, también lo harán el crecimiento de las ganancias y, por ende, los rendimientos del índice en general.

A pesar del precedente histórico de un crecimiento más lento para las empresas dominantes del índice con el tiempo, las valoraciones de estas acciones no siempre reflejan este riesgo.

La alta concentracción no tiene porque indicar una gran crisis, pero ligado al auge de la indexación, si que genera un gran aumento de la vulnerabilidad a la volatilidad.

Cuando la concentración del mercado es alta, el rendimiento del índice agregado está fuertemente influido por las perspectivas de unas pocas acciones.

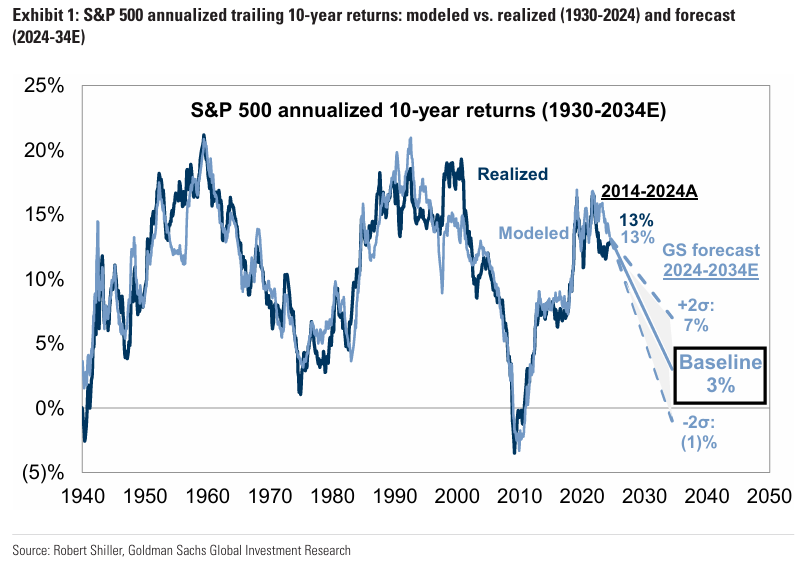

El índice S&P 500 en la última década ha registrado un rendimiento total anualizado del 13%, superando el promedio a largo plazo del 11%. Este rendimiento anualizado se traduce en un rendimiento total acumulado del 233% durante el período.

Algo que ha generado mucho interés por la indexación y por seguir la tendencia del índice, sin tener en cuenta sus grandes riesgos y atrayendo a inversores que quizás no se sientan tan cómodos con las latas volatilidades.

El modelo de GS pronostica que el S&P 500 generará un rendimiento total nominal anualizado del 3% hasta 2034.

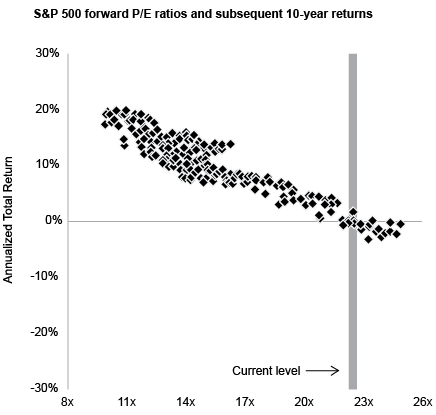

JP Morgan Asset Management analizando los últimos 27 años muestra que cuando los inversores compraban acciones del S&P a ratios p/e en línea con el múltiplo actual de 22, siempre obtenían rendimientos a diez años de entre más 2% y menos 2%.

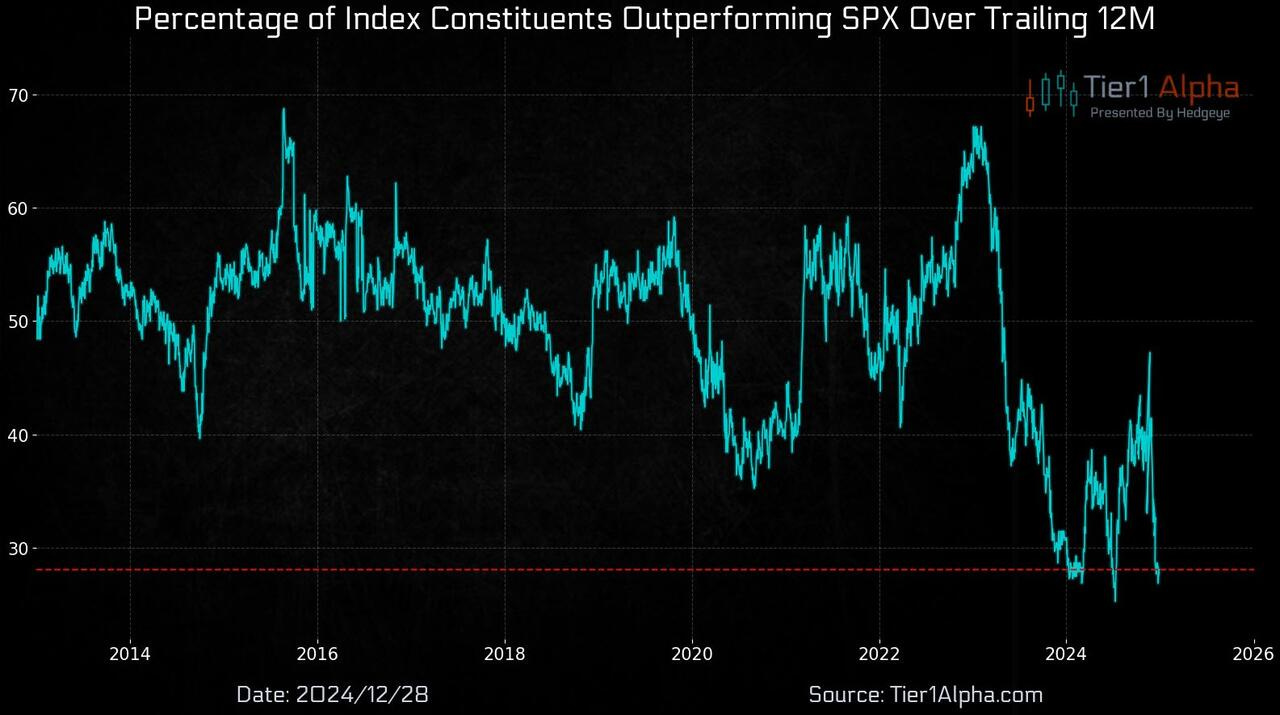

Solo el 27% de los miembros del S&P 500 superan el índice de referencia en un período de seguimiento de 12 meses. Eso está cerca de las lecturas más bajas de los últimos 10 años.

4- Volatilidad y democratización de los derivados

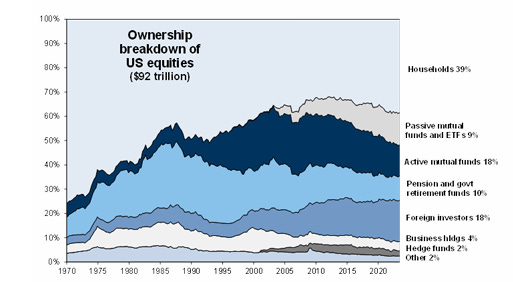

La economía ha cambiado mucho en los últimos 17 años… Y la inversión también… Los mercados de renta variable son dominados por los hoagres, con cada vez mayor información y conocimientos sobre productos “más complejos”.

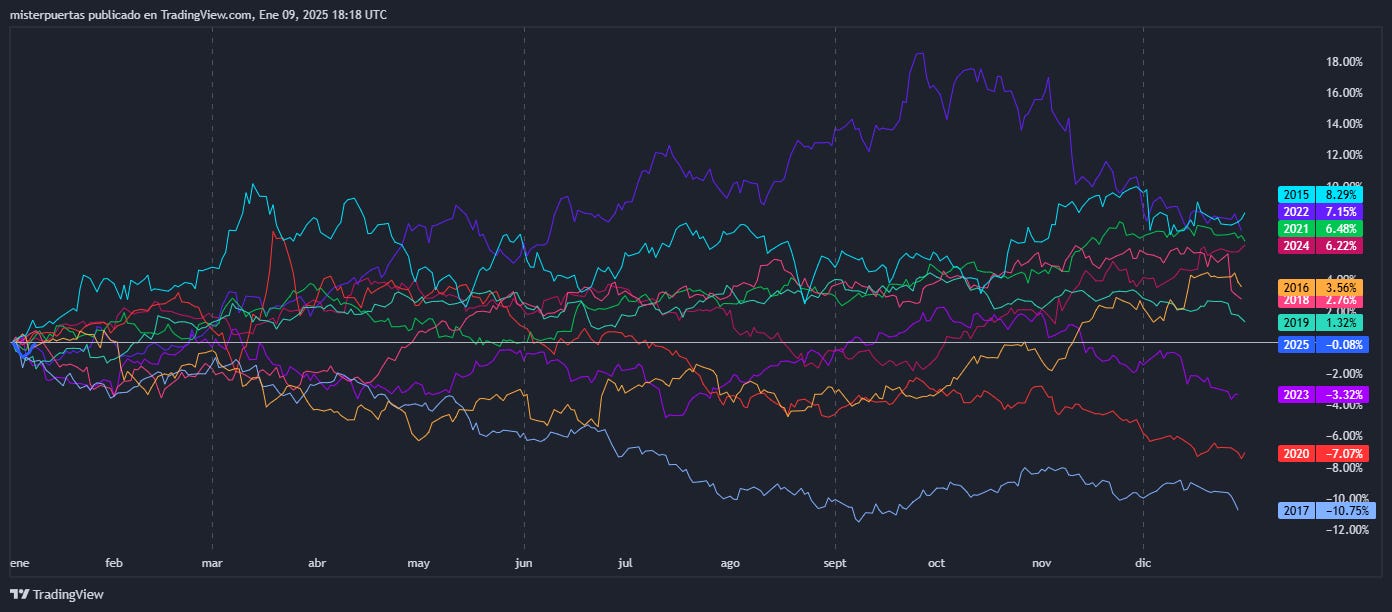

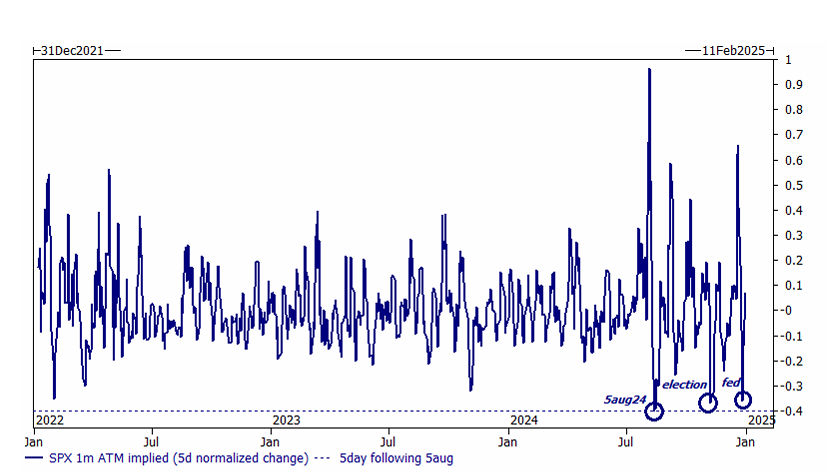

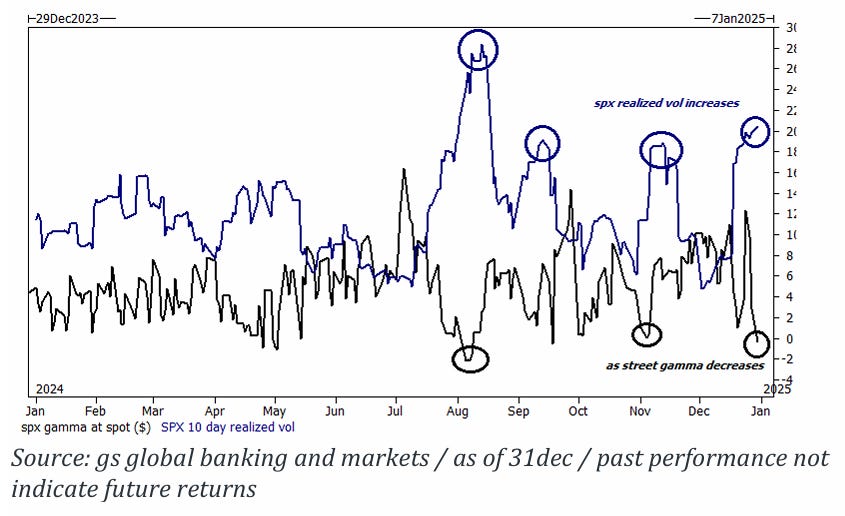

2024 ha estado caracterizado por una gran tendencia alcista, pero con grandes movimientos de liquidaciones y recuperaciones… En ocasiones, imposibles de determinar.

La rápida subida y la aún más rápida caída tras episodios de aversión al riesgo no tienen precedentes en los últimos más de 3 años. Es muy probable que la oferta estructural de gamma en los índices sea la razón principal de esto.

Si entramos en un periodo prolongado de debilidad, es probable que estas opciones de corta duración retrocedan “demasiado rápido” y ofrezcan grandes oportunidades de compra.

Para cada participante que dice “la gamma no importa”, simplemente señalaría los últimos días de diciembre como un recordatorio de que sí importa.

La correlación entre estos dos factores nunca fue algo relevante hasta hace unos 2 años, pero ahora forma parte del ritual diario matutino.

Conclusión

Será un año volatil, ya no solo por el último punto comentado, si no porque Trump trae volatilidad… Por tanto, esperaría unos mercados rápidos, pero seguiría siendo alcista en los grandes índices.

Si que es cierto, que aprovechando ese “susto económico” puede ser interesante mirar de nuevo a esa rotación hacia pequeñas y medianas empresas.

Estas compañías se ven muy perjudicadas por las subidas de tipos y muy favorecidas por la desregulación de Trump.

Parece contraproducente, pero el propio optimismo que impulsó a estas compañías en noviembre (provocando alzas en las estimaciones de inflación y de crecimiento económico) fue el mismo que impulsó a su gran lastre, el repunte de los rendimientos.

Una muestra más de las grandes contradicciones de la administración Trump.

Por tanto:

¿Renta variable?

Estados Unidos: Todo lo mencionado, el mercado alcista tiene solo 2 años, ha tenido un gran retorno en este tiempo, sería complicado pensar que puede mantener el ritmo. Pero soy optimista, aunque espero volatilidad y quizás ciertos sustos y apostaría por las pequeñas y especialmente medianas empresas.

Europa: Su situación es complicada, una región muy importadora que más de verse beneficiada por la caída del euro, se ve perjudicada por la importación de mayor inflación.

Todos los años se dice: “Este es el año de Europa” Spoiler, pocas veces lo es:

Europa tiene regulaciones de IA sin empresas de IA. Europa tiene regulaciones de criptomonedas sin criptomonedas.

Europa quiere censurar las redes sociales sin empresas de redes sociales. ¿Se darán cuenta alguna vez los burócratas de la UE de este patrón?

Buscaría joyas en malos momentos, me gusta por ejemplo la industria del lujo si los estímulos en China realmente tienen efecto.

Emergentes: El consumo de China se mantiene débil, está en deflación y los estímulos no terminan de trasladarse a los ciudadanos. En el resto de países esperaría cierta rotación en caso de impulso de China.

¿Renta fija?

Estados Unidos: Si apuestas por una desaceleración económica o un recorte del déficit, puede ser un activo de cobertura ante ello. Ahora mismo está descontando de una forma muy fuerte lo contrario… Y cuando se descuenta mucho un escenario, el mercado reacciona al contrario.

Europa: Estos países acumulan grandes déficit, su tendencia seguirá y a diferencia de EEUU su deuda no interesa… En la zonaeuro poco que buscar si se busca revalorizaciones de precio en este momento y Reino Unido puede ser el único caso interesante, ahora que está en máximos desde 2008, apostando a un acuerdo para la redución del déficit y a que los aranceles de Trump no generen mayor inflación.

Emergentes (China): Totalmente disparados descontando inflación.

¿Divisas?

A medio-largo plazo, parece que nada superaría el dólar, su poder parece innegociable:

Pero a corto plazo y dado el gran movimiento de este final de año, podrían esperarse ciertas correciones, quizás algo similar a lo que ocurrió a inicios de 2017…

Tendría sentido, ya que se ha descontado mucho grandes presiones inflacionarias derivadas de los aranceles:

¿Oro y Bitcoin?

El oro es dinero por excelencia. Tiene un historial a largo plazo como una cobertura comprobada contra la devaluación y se ha correlacionado con medidas de Liquidez Global, que en sí misma es un buen indicador de la inflación monetaria.

Bitcoin también ha mostrado esta correlación.

Es decir… El aumento de deuda, para muchos exagerado es lo mejor que puede pasar para Bitcoin… ¿Por qué los bitcoiners celebran lo contrario?

Las estimaciones muestran que, basándonos en el rendimiento histórico, cada aumento del 10% en la Liquidez Global lleva a un aumento del 15% en los precios del oro, pero, únicamente a través de este período de datos más corto, impulsó a Bitcoin hasta un 45% por cada 10%.

El oro se ha revalorizado casi un 30% en el año y más de un 80% desde el inicio de la pandemia… Actuando como principal cobertura frente a esta inflación monetaria explicada.

Sin embargo, el panorama en este momento está cambiando con vistas al corto plazo… La nueva adminsitracción de Trump tiene como objetivo reducir el deficit, algo que podría afectar a ese “momentum” del oro.

Aunque a corto plazo esta inflación se puede ralentizar, a largo plazo, observando la tendencia mundial, su tendencia será la alza… Y los activos reales son la única cobertura… Por tanto, cualquier periodo de correción debería ser tomado como punto de compra.