En el informe completo de hoy…

En el video de hoy…

Eventos relevantes de la jornada

Riesgo geopolítico

Ayer tras el cierre previo a la festividad… Los futuros se empezaron a torcer (ya el cierre fue débil) tras unos titulares:

Trump aprobó en privado planes de ataque contra Irán, pero retuvo la orden final, dicen fuentes -- WSJ

Por el lado del NYT citando una fuente iraní dicen que Irán aceptaría reunirse con EEUU.

El juego de salón en Wall Street trata de determinar cuándo se utilizarán bombarderos estadounidenses en Irán para destruir completamente sus fortificaciones nucleares. Personas con vínculos con la Casa Blanca siguen creyendo -- salvo un cambio radical de los iraníes -- que esto ocurrirá posiblemente el fin de semana. Historia en desarrollo. Gasparino de Fox News

Según Bloomberg, EE. UU. estaría considerando este fin de semana como posible fecha para un ataque contra Irán y se está preparando para una ofensiva en los próximos días

El presidente Trump, según se informa, se está sintiendo cómodo con la idea de eliminar la instalación nuclear de Fordow en Irán mediante múltiples ataques. “Ahora hay un movimiento para prepararse para esto”, dijeron fuentes de ABC.

Posteriormente, dos titulares impulsaron los precios del petróleo Brent se acerca a los 77 dólares por barril.

Irán ha amenazado (otra vez) con cerrar el estrecho de Ormuz en respuesta a los continuos ataques israelíes. Actualmente, alrededor del 20% del petróleo mundial y el 30% del GNL mundial pasan por ahí.

El ejército israelí afirma que se han activado las sirenas antiaéreas en el norte de Israel y que la fuerza aérea está trabajando para interceptar misiles iraníes. Algunos informes sugieren que se han disparado entre 10 y 15.

Cuanto más tiempo se mantenga el precio en este nivel o por encima de él, mayores serán las preocupaciones sobre los riesgos para el crecimiento económico y la inflación.

Más titulares amenazantes, llevaron a los futuros americanos y a los indices europeos a cerrar en minimos de sesión:

Medios iraníes: Esta noche no será como las anteriores.

Netanyahu: EE. UU. está brindando una asistencia significativa en nuestro conflicto con Irán – CNN.

Hasta que Karoline Leavitt, secretaria de prensa de la Casa Blanca lanzó la BOMBA positiva:

“Trump decidirá en las próximas dos semanas sobre Irán dado el hecho de que hay una posibilidad sustancial de que se celebren o no negociaciones con Irán en el futuro cercano.”

Esto provocó que lso futuros recuperaran pérdidas:

Aunque la mayoría de titulares apuntan a que el fin de semana será intenso:

American Airlines suspende vuelos a Qatar y United Airlines a Emiratos Árabes Unidos.

Seymour Hersh informa que este fin de semana comenzarán intensos bombardeos estadounidenses con el objetivo de derrocar al Líder Supremo. «La Casa Blanca ha autorizado una campaña de bombardeos a gran escala en Irán», escribe Hersh.

Situación de mercado: ¿Por qué no hay DESPLOMES ante el CONFLICTO ISRAEL - IRAN?

Uno de los puntos más interresantes de la actualidad bursátil, es cómo los índices están ignorando todo el ruido. La amenaza de vuelta de los aranceles está cada vez más cerca... Sin embargo lo que más llama la atención es el riesgo geopolítico. ¡EEUU puede entrar en Guerra!

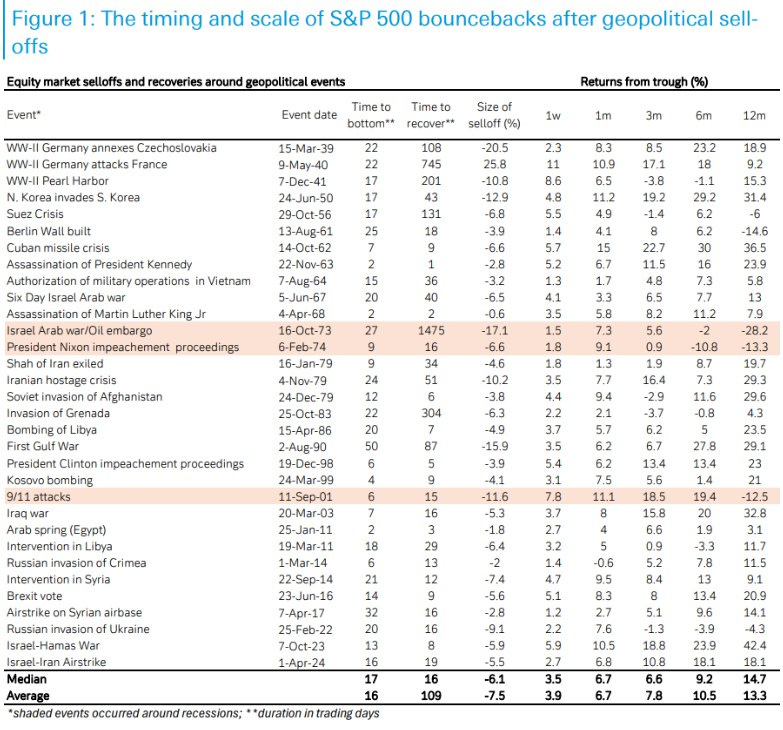

Históricamente, el S&P 500 cae ~6% tras un shock geopolítico y tiende a recuperar en las siguientes 3 semanas. Sin embargo, esta vez la exposición a renta variable es muy baja (−0,33σ bajo la media, percentil 28), así que el umbral para una caída fuerte es más alto.

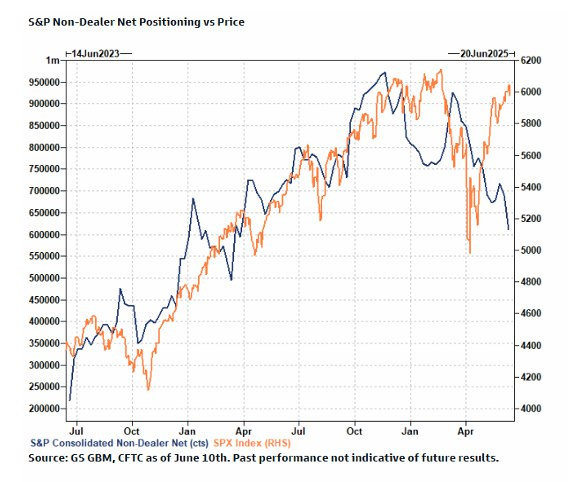

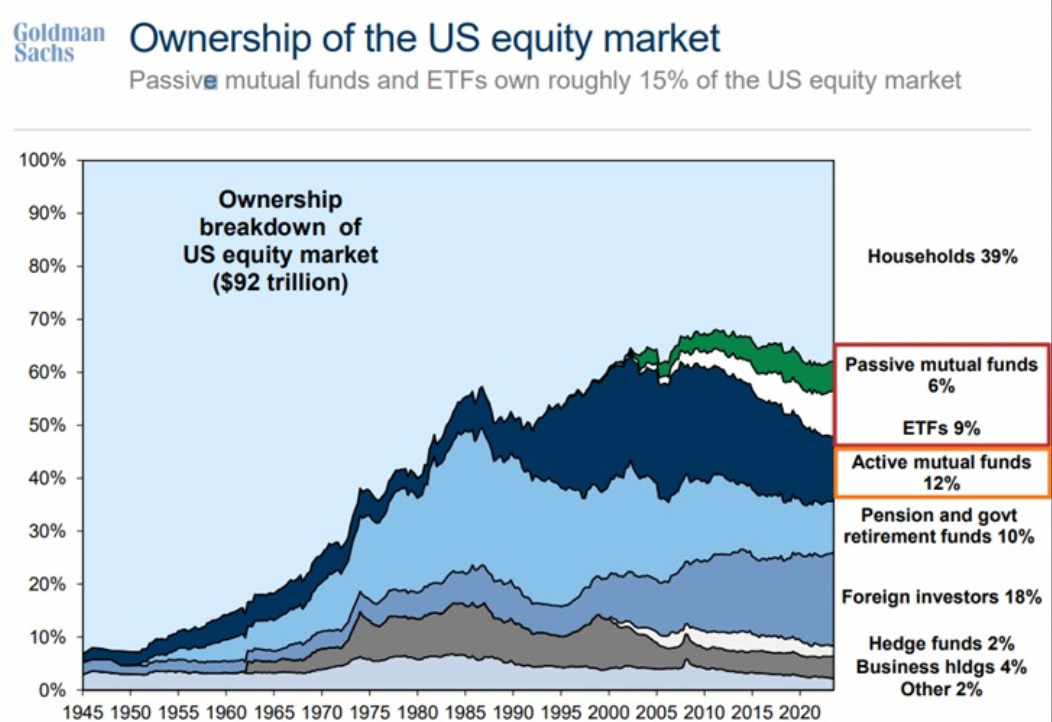

¿Cómo puede el S&P 500 estar cerca de máximos si la exposición es baja? El posicionamiento de los non-dealers (inversores que no son grandes intermediarios) está en mínimos de un año.

El posicionamiento sistemático en renta variable sigue muy infraponderado: está en el percentil 18 desde 2010. – Volatility control: p22 – CTAs: p35 (solo p15 en EE. UU.) – Risk parity: p9 Muchos modelos siguen infraponderados respecto al riesgo de mercado.

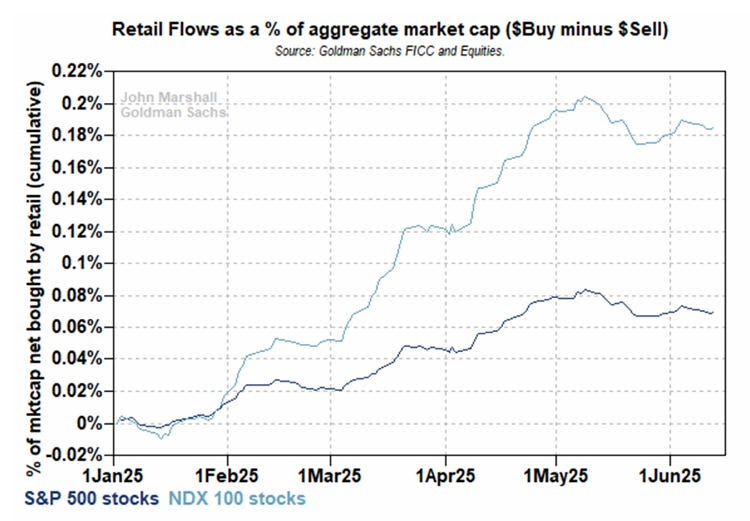

Esta gran recuperación desde finales de agosto fue impulsado en gran medida por los flujos de compras minorista y la gasolina de los cierres de cortos.

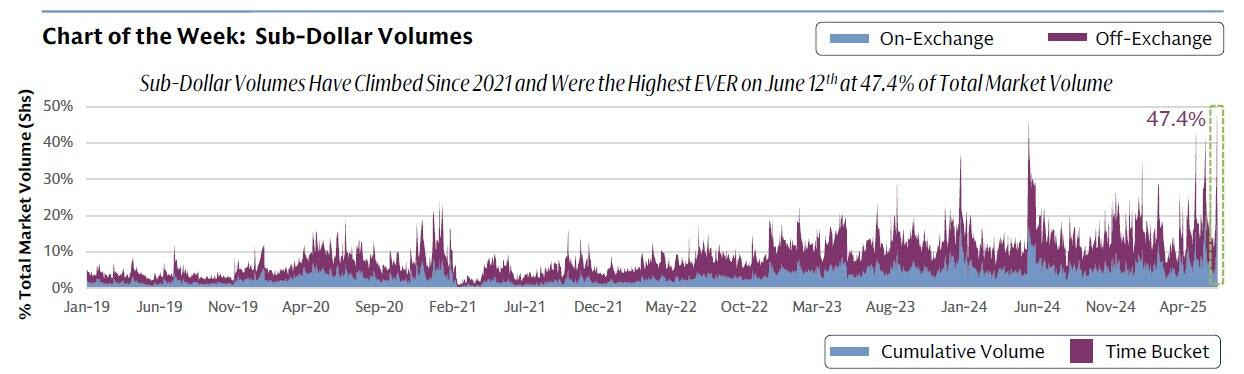

Esta euforia minorista se puede observar en las "acciones a centavo", un indicador de la actividad minorista simplemente porque las instituciones tienen prohibido comerciarlos. El jueves pasado marcaron un récord de volumen del 47.4%.

Sería bonito justificar este movimiento únicamente por la fuerza minorista y los cierres de cortos que han provocado... Pero no fue así. Los buenos resultados y la ventana de recompras corporativas abierta, fueron un gran impulsor.

Una vez comprendido ese bajo posicionamiento, lo normal es pensar que puede ir a más... Sin embargo, los modelos no sugieren lo mismo: - Los CTA no pronostican desequilibrios compradores en EEUU (salvo en el Russell 2000).

- Los fondos de control de volatilidad tienen que esperar a que la volatilidad realizada de 3 meses (abril) desaparezca. - La ventana de recompras corporativas entra en periodo de Blackout. A corto plazo, solo la fuerza minorista parece un claro impulsor.

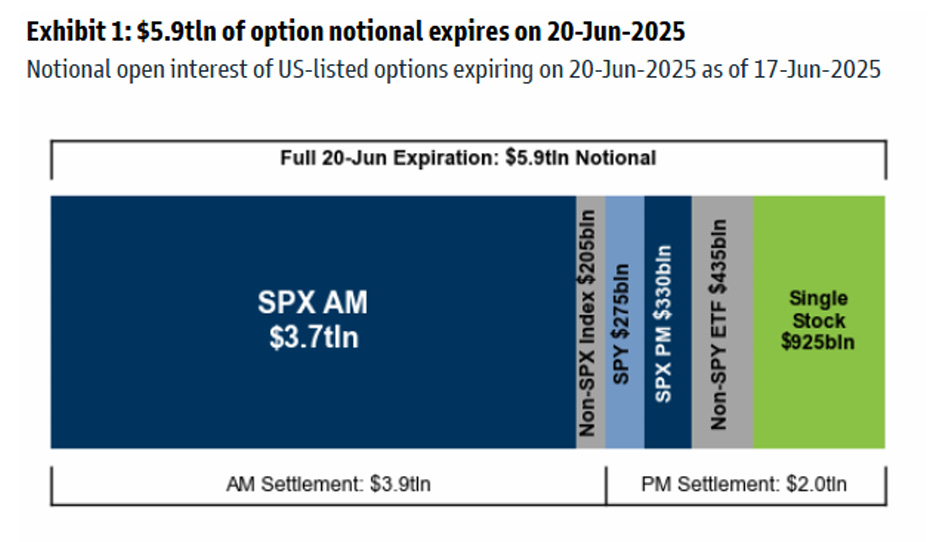

Sin embargo, más importante que todo lo anterior es el VENCIMIENTO de mañana. Expirará una exposición nocional de opciones superior a 5,9 billones de dólares, incluyendo 4,0 billones en opciones SPX y 925.000 millones de en opciones sobre acciones.

Lo que va a provocar esto es una mayor disposición del mercado a reaccionar ante cualquier evento. Es decir, está dispuesto a sobrereaccionar. Las últimas sesiones el precio rondaba el nivel de 6.000 en el SPX, ese era el nivel PIN (iman) y ahora, desaparece.

Hay $15.000M en gamma concentrada justo bajo el nivel del S&P. Los dealers compran en caídas y venden en subidas, suavizando el mercado. Esto podría cambiar tras fin de mes por el rollover de opciones y el re-strike de calls vendidos, lo que alteraría esa dinámica.

Por tanto... El mercado ha estado muy "parado" pero parece que está dispuesto a moverse de cara a las próximas semanas... Veremos en que dirección, existen muy pocos catalizadores al alza y muchos riesgos que puedan tumbarlo.

Sin embargo, no subestime la fuerza minorista... Son el actor más importante del mercado y cada vez están más informados y organizados para comprar cualquier minima correción.

Habrá que estar atentos a cualquier perdida o ganancia de niveles clave que puedan actuar como señal. El posicionamiento por encima de los 5900 es al alza, pero por debajo, la cosa se complica.

Los gráficos destacados de la sesión

1- El Banco de Inglaterra votó 6 a 3 a favor de mantener la tasa de interés en el 4,25% durante su reunión de junio, en un contexto desafiante marcado por una elevada incertidumbre global y presiones inflacionarias persistentes. Tres miembros abogaron por un recorte de 0,25 puntos porcentuales hasta el 4%, aunque los inversores esperaban una división de 7 a 2. El banco central señaló que es probable que la inflación del índice de precios al consumidor se mantenga en niveles similares durante el resto del año, antes de retroceder hacia el objetivo el próximo año. Sin embargo, advirtió sobre “riesgos inflacionarios en ambas direcciones”, expresando preocupación por el aumento de los precios de la energía ante la escalada del conflicto en Oriente Medio y por posibles interrupciones comerciales debido a los aranceles propuestos por EE. UU. También señaló que el crecimiento subyacente del PIB del Reino Unido “parece haber seguido siendo débil”, mientras que el mercado laboral “ha continuado relajándose”.

2- Trump: «Tardón». Jerome Powell le está costando a nuestro país cientos de miles de millones de dólares. Es, sinceramente, una de las personas más tontas y destructivas del Gobierno, y la Junta de la Fed es cómplice. Europa ha hecho 10 recortes, nosotros ninguno. Deberíamos estar 2,5 puntos más abajo y ahorrar miles de millones en toda la deuda a corto plazo de Biden. ¡Tenemos una inflación BAJA! ¡“Demasiado tarde” es una vergüenza estadounidense!

Recordemos que alrededor de 9,2 billones USD de deuda del sector público renovará vencimiento durante el año, lo que representa cerca del 32 % del total de la deuda de libre mercado.

Más de la mitad de esa deuda refinanciada —entre el 55 % y 60 %— ha vencido en la primera mitad del año, concentrando la presión de emisión y subastas en los primeros seis meses.

Para mañana…

Asia

🌶️🌶️🌶️ Inflación en Japón (viernes): Se espera un dato de 3.6% de crecimiento intermensual.

Gracias por leer

Diego