Sponsored by

Comentarios importantes

Conflicto en Irán

Durante la noche: situación relativamente estable, con una ligera subida del precio del crudo después de que Kuwait cerrara parcialmente una refinería clave mientras continuaban los ataques desde Irán. Estados Unidos considera ocupar la isla de Kharg. Emiratos Árabes Unidos y Arabia Saudí interceptaron misiles durante la noche. Además, cabe destacar que el viernes marca el inicio del Año Nuevo persa y la festividad de Eid al-Fitr, que señala el final del Ramadán

El Pentágono de Estados Unidos está considerando enviar más tropas a Oriente Medio, según fuentes de Politico, que señalaron que el tamaño y el alcance de los despliegues adicionales aún están evolucionando.

El PIB nominal de Qatar podría contraerse un 9% en 2026 tras el ataque al complejo de GNL de Ras Laffan, según estimaciones de JPMorgan

El director de la AIE afirma que “algunos [sitios] tardarán seis meses en volver a estar operativos, otros mucho más”

Trump sobre Irán: “Lo estamos teniendo difícil. Queremos hablar con ellos, y no hay nadie con quien hablar. No tenemos a nadie con quien hablar. Y ¿sabes qué? Nos gusta que sea así.”

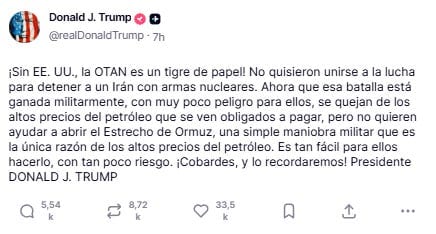

Trump califica a la OTAN de “cobardes” por no unirse a la lucha contra Irán.

Funcionario iraní: Irán no está dispuesto a discutir el estrecho de Ormuz mientras esté bajo ataque.

CNN ha publicado un informe que destaca la dificultad de reabrir el estrecho de Ormuz:

Los funcionarios estadounidenses están intentando con ahínco evitar un posible cierre de varios meses del estrecho de Ormuz, reconociendo en privado que la reapertura de esta vía marítima clave es un problema sin una solución clara.

El informe de la Agencia de Inteligencia de la Defensa indicaba que podría permanecer cerrado entre 1 y 6 meses, citando a cuatro fuentes familiarizadas con el asunto.

Un funcionario rechazó el escenario de seis meses, diciendo:

El cierre del estrecho de Ormuz durante seis meses es una imposibilidad y resulta completamente inaceptable para el Secretario de Guerra.Un funcionario de la Casa Blanca dijo a CBS News que el ejército de EE.UU. “puede eliminar” la isla iraní de Kharg “en cualquier momento”, y afirmó que el presidente Donald Trump “mantiene todas las opciones sobre la mesa”.

EEUU está haciendo preparativos para un posible despliegue de tropas terrestres en Irán, según CBS.Trump sobre Irán: “Creo que hemos ganado”

Trump: no necesitamos el estrecho de Ormuz

Trump dice:

En algún momento, el estrecho de Ormuz se abrirá por sí solo.

Se necesita mucha ayuda para reabrir el estrecho de Ormuz.

Puede que tenga un plan sobre Kharg… o puede que no.

Cree que Israel terminará la guerra cuando EE.UU. quiera.

Trump: podemos dialogar con Irán, pero no quiero un alto el fuego

Consecuencias del alza del petróleo

La actividad del mercado petrolero hoy fue relativamente tranquila por primera vez desde que comenzó la guerra… Aun así consolida en niveles muy elevados y con grandes divergencias:

ZeroHedge

Los precios del crudo del Golfo continuaron disparándose...

ZeroHedge

Según Kaneva, a mediados de marzo, varios sectores en Asia adoptaron una postura defensiva ante el aumento vertiginoso de los precios de la energía y la escasez de suministros.

El retroceso en los flujos de productos refinados ya es evidente: los envíos de los principales exportadores de la región han disminuido cerca de un 30% en los últimos 10 días con respecto al período base de cinco meses, y los datos preliminares de la última semana apuntan a una caída aún mayor, del 35%.

El retroceso es más pronunciado en el combustible para aviones (con una caída superior al 40 %), seguido de la gasolina (con una caída superior al 30 %) y el diésel (con una caída superior al 20 %).

La demanda de petróleo es, en promedio, muy inelástica a corto plazo porque la mayoría de los usos finales tienen pocos sustitutos inmediatos: las calderas de las fábricas dependen del fueloil, los aviones requieren combustible para reactores y la mayoría de los automóviles todavía funcionan con gasolina.

La estimación de JPM sobre la elasticidad precio a corto plazo de la demanda mundial de petróleo es de -0,024, lo que implica que se necesita un aumento de precio de aproximadamente el 40% por encima de los máximos de los últimos 12 meses para reducir el consumo total en un 1%.

El diésel —no la gasolina— es el mayor riesgo económico, ya que impulsa prácticamente toda la cadena de suministro.

Los precios han superado los 5 dólares por galón, aumentando de forma significativa los costes en transporte por carretera, envíos, agricultura y manufactura. Las empresas ya están aplicando recargos por combustible o subiendo precios, y algunas están perdiendo clientes como consecuencia.

Dado que el diésel está presente en casi todos los bienes, el aumento de costes se transmite a toda la economía, impulsando la inflación y presionando los márgenes. Incluso una subida del 10% en el diésel puede elevar los precios al consumidor en general.

Your $4T Wealth Multiplier: Secure an 18.8% return

Why settle for 2% dividends when Wall Street dominates a $4 trillion market yielding 3x that? You can access the Goldman Strategy thanks to mogul.

They let you invest in elite rentals for less than the cost of a new Rolex. The Ex-Goldman veterans who handled $10 billion of institutional capital even pick the properties and manage them for you. That means all you need to do is watch the rent checks hit your bank account and relax.

Here’s The Breakdown:

7-12% Annual Cash Yields

18.8% Average Annual IRR for superior long-term growth.

Full Tax Benefits of direct real estate ownership.

Stop watching from the sidelines while institutional giants harvest the yield in your neighborhood. Secure your share of the most resilient asset class on earth today.

Past performance isn't predictive; illustrative only. Investing risks principal; no securities offer. See important Disclaimers

Situación de mercado

Según la trayectoria geopolítica histórica de las acciones estadounidenses, nos estamos acercando al punto temporal en el que, en promedio, los mercados suelen tocar fondo.

Históricamente, al analizar más de 30 crisis geopolíticas desde 1939, la trayectoria promedio diaria muestra que las acciones estadounidenses tienden a tocar fondo alrededor de T+15, un poco más del 4% por debajo de su nivel anterior a la crisis.

Es importante distinguir eso de la reducción promedio general a lo largo de esos episodios.

La cifra T+15 se refiere a la caída promedio del mercado en ese día específico después del impacto.

Por el contrario, si se observa el punto más bajo alcanzado en cualquier etapa posterior al impacto en cada episodio, el descenso es mayor: alrededor de un -6% en términos medianos y un -8% en términos promedio.

En términos cronológicos, el peor momento suele producirse unas tres semanas después del impacto inicial, y ya nos estamos acercando a ese periodo.

Lo que destacó a nivel de índice fue la violencia de las fluctuaciones intradía, gracias en gran parte a la gamma negativa del mercado, que exagera las tendencias, junto con el gran vencimiento de hoy:

Con un gasto operativo de 5,7 billones de dólares, el mayor vencimiento de opciones de marzo de la historia.

Aun así, el SPX salvó los 6.500 al cierre.

De cara a las próximas semanas, hay que fijarse en la put larga del collar de JPM en 6.475. Si el SPX se mantiene en el rango de 6.400–6.600, entonces la gamma en 6.475 seguirá creciendo, lo que la convierte en un soporte/imán aún mayor para los mercados.

No quiero pasar por alto los movimientos de los bonos… Aquí es donde está la verdadera PUT… Aquí es dónde se empiezan a romper las cosas:

La rentabilidad de los bonos alemanes (Bund) alcanzó su nivel más alto desde 2011, mientras que la de sus homólogos británicos se disparó hasta alcanzar el 5% por primera vez desde 2008.

La rentabilidad de los bonos del Tesoro estadounidense a 5 años superó el 4% por primera vez desde julio.

Y el 30 años de nuevo ante el 5%:

El volumen de bonos finalmente repuntó esta semana (¿momento de shock por el VaR?) hasta su nivel más alto desde mayo de 2025...

Históricamente subidas de 60pb en un mes son muy restrcitivas para la renta variable.

¿Por qué cae el oro?

La peor semana para el oro desde marzo de 1983

¿Qué provocó la caída del oro en 1983? Otra crisis del petróleo...

Fuertes ventas por parte de los países productores de petróleo de Oriente Medio (en particular, los miembros de la OPEP o entidades relacionadas).

Esto comenzó alrededor del 21 de febrero de 1983, poco después de que los productores de petróleo británicos y noruegos recortaran los precios, aumentando la presión sobre la OPEP para que bajara los precios del petróleo en medio de un exceso de oferta mundial.

Los exportadores de petróleo, ante la disminución de sus ingresos, vendieron sus reservas de lingotes para obtener liquidez, inundando el mercado y provocando la caída de los precios.

Este fue un momento crucial en los mercados de crudo: tras años de subidas de precios (especialmente después de las crisis de 1973 y 1979), marcó el comienzo de una prolongada fase bajista para el petróleo durante la década de 1980, con una disminución de la disciplina de la OPEP y de su cuota de mercado.

¡Liquidez! Hay escasez de liquidez:

Los metales sufrieron sus mayores caídas esta semana durante las sesiones asiáticas y europeas:

Zerohedge

La combinación de mayores costes energéticos (acentuados por el repunte del GNL y la falta de reservas estratégicas en algunas economías) y el endurecimiento de las condiciones financieras está incrementando la presión sobre estas entidades.

Diversas métricas del mercado apuntan en esa dirección: Los operadores de UBS han observado en los cross-currency basis (oste extra que tienes que pagar por conseguir dólares usando otra divisa) de pares como JPY/USD y CHF/USD reflejan un encarecimiento relativo del acceso al dólar fuera de Estados Unidos, lo que suele interpretarse como un aumento en la demanda de financiación en esta divisa.

La ampliación de los swap spreads refuerza la idea de que están emergiendo fricciones en los canales de liquidez y financiación del sistema financiero global.

ZeroHedge

¿Es solo esto? Quizás haya más motivos hay mucho minorista que debe ser liquidado:

La mayor salida mensual de flujos en ETFs de oro desde abril de 2013 (a falta de unas sesiones para cerrar marzo)

IcariaCap

La sorpresa es Bitcoin, que ha superado al oro físico durante tres semanas consecutivas y ha vuelto a alcanzar su nivel más alto en relación con el “oro tradicional” en siete semanas:

ZeroHedge

Gracias por leer

Diego