Video de hoy

Comentarios importantes

Vuelta de los aranceles el 9 de julio

La pausa arancelaria de 90 días del presidente Trump solo tiene 13 días restantes. Esto significa que, sin nuevos acuerdos comerciales, el 9 de julio las tarifas subirán de la siguiente manera:

Vuelven los “aranceles recíprocos” específicos por país

Hasta un 50% de aranceles a las importaciones de la UE

Se mantienen los aranceles del 30% a las importaciones chinas

Se mantiene el arancel global base del 10%

Por tanto, a no ser que nada cambie… La guerra comercial pronto volverá a ser el centro de atención… Y lo vuelve a ser:

El presidente de EE. UU., Trump, dijo que acababa de firmar un acuerdo con China el miércoles; más tarde se aclaró que EE. UU. y China han acordado una comprensión adicional para implementar el acuerdo de Ginebra.

El secretario de Comercio de EE. UU., Lutnick, afirmó que se anunciarán varios acuerdos en la próxima semana, y se espera que el acuerdo con Europa sea el último. La Unión Europea y Estados Unidos confían en alcanzar un acuerdo sobre aranceles antes del plazo de julio.

Todo iba bien hasta que Trump salió a hablar:

Trump dice que Irán quiere reunirse y que están en proceso de cerrar acuerdos comerciales. Advierte que algunos países estarán decepcionados porque tendrán que pagar aranceles, y que la próxima semana enviarán cartas informando a cada país lo que deberán pagar. Respecto a India, asegura que cree que alcanzarán un acuerdo y que quieren una eliminación total de las barreras comerciales. Además, critica directamente al presidente de la Reserva Federal diciendo que "el problema es el tipo de la Fed" y señala que "sería genial si Powell bajara los tipos".

Trump dice que cree que “algo ocurrirá con Rusia”, aunque no especifica qué. No respondió cuando le preguntaron si la fecha límite comercial se retrasará hasta el Día del Trabajo (Labor Day). Además, advirtió que para algunos países que están “aprovechándose” de EE. UU., los aranceles aumentarán.

TRUMP SOBRE LA FECHA LÍMITE DEL 9 DE JULIO PARA LOS ARANCELES: PODEMOS EXTENDERLA, ACORTARLA

Trump afirma que Powell está perjudicando a Estados Unidos para los próximos años. Sin embargo, evitó responder a la pregunta sobre quiénes podrían ser los próximos candidatos para presidir la Reserva Federal.

Hasta que salió la bomba:

Trump anuncia que termina inmediatamente todas las conversaciones comerciales con Canadá, citando como motivo el nuevo impuesto canadiense a los servicios digitales. Afirma que este impuesto, que afecta a las tecnológicas estadounidenses, es un ataque directo y descarado. Además, advierte que en un plazo de siete días informará a Canadá sobre los aranceles que tendrán que pagar para hacer negocios con EE. UU.

¿TACO Trump? Puede ser, pero no hoy, hoy se vende por el miedo a que escale de nuevo la Guerra Comercial este fin de semana. No obstante, si cierra así, sería el mayor cierre semanal histórico.

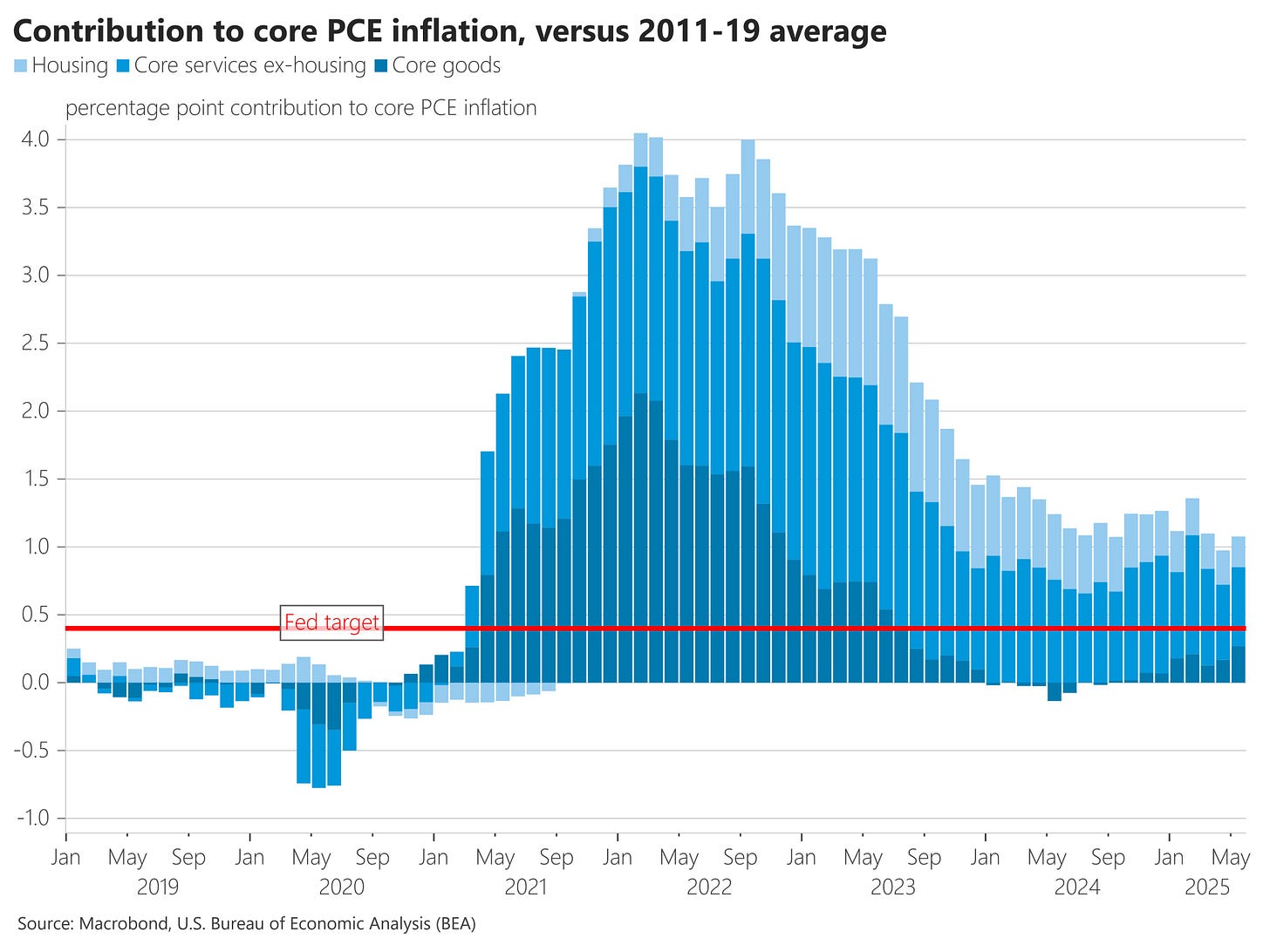

PCE estadounidense

El PCE subycente subió un 0.18% en el mes de mayo (redondeado a 0.20%).

Esto es solo 0.03% por encima del 0.15% esperado y deja la tasa interanual en el 2.68%, redondeado a 2.7%, por encima del 2.6% esperado. Si bien parece un gran salto respecto al dato del mes anterior, tenga en cuenta que el efecto base jugaba en contra aquí.

El PCE general aumentó un 0.14% en mayo, un 0.02% por encima del 0.14% que se esperaba. Pero redondeado a 0.1%. El dato interanual quedó en el 2.34%.

En cuanto a detalles... Los precios de los bienes subieron un 0,1%, igual que el mes anterior, dejando claro que de momento los aranceles no están imapctando, y si lo hace, es de forma muy leve.

Sin embargo, hay que tener en cuenta que en los datos interanuales, los bienes han pasado de ser deflacionarios a inflacionarios, esto no es nuevo, ya es una tendencia que se viene observando desde hace meses.

Otros datos:

Los precios de los alimentos aumentaron un 0,2 % tras caer un 0,3 % en abril, mientras que los precios de la energía bajaron un 1 % después de haber subido un 0,5 % el mes anterior.

Los precios de los servicios aumentaron un 0,2%, por encima del 0,1 % registrado en abril. El PCE SuperCore aumentó ligeramente en términos interanuales (de +3,07% a +3,12% interanual).

Más importante fueron los ingresos y gastos personales:

Los ingresos personales en Estados Unidos cayeron un 0,4% mensual en mayo, tras una subida revisada a la baja del 0,7 % en abril y muy por debajo del aumento del 0,3 % esperado por el mercado. Se trata de la primera caída desde septiembre de 2021.

El gasto en consumo personal (PCE) en Estados Unidos cayó un 0,1 % en mayo.

Aunque la inflación PCE subyacente ha sorprendido al alza, esta caída en ingresos y gasto sugiere que el impulso económico se está frenando.

Lo más relevante fue la caída de los ingresos... Con un desplome de los pagos de transferencias de seguridad social cayendo un 7,3% en junio… la mayor caída desde julio de 1971.

Pero eso fue después de un periodo de 3 meses con el mayor AUMENTO en más de 40 años (y, incluso tras la caída de mayo, los ingresos de los últimos 3 meses siguen subiendo un 3 %).

Y desplomando la tasa de ahorro al 4,5 % del DPI. Lo que significa que los hogares están ahorrando solo el 4,5% de lo que les queda tras impuestos, una cifra baja históricamente.

Por tanto, aunque el titular fue sólido... Los detalles muestran que bajo la superficie, no hay fortaleza... La Fed puede permitirse esperar… pero la desaceleración del consumo empieza a pesar. Los operadores apuestan por el inicio de recortes de tipos en septiembre y aumentan sus posiciones a favor de que la Fed recorte los tipos 3 veces en 2025.

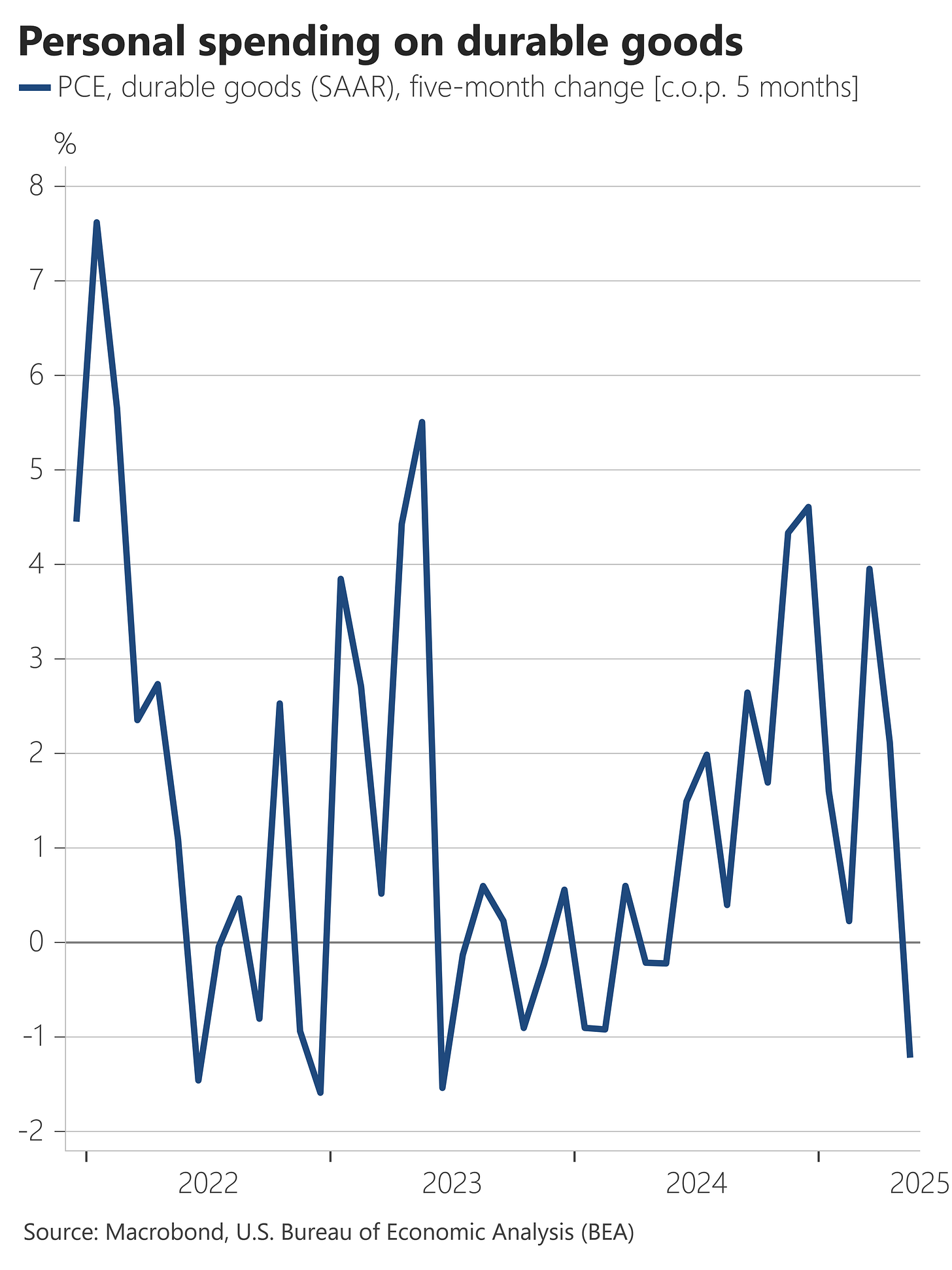

¿Cómo están afectando los aranceles?

Estos dos gráficos ilustran la tensión clave que generan los aranceles: por un lado, aumentan el riesgo de inflación; por otro, incrementan el riesgo de una caída del consumo (que es el motor de la economía estadounidense).

Si te preocupa más la inflación, observarías el aumento de los precios de bienes duraderos desde comienzos de año: excluyendo el periodo postpandemia de 2021–2023, se trata del mayor incremento en precios de bienes desde la "gran moderación" de los años 90, con un +2,8 %.. Este dato llega hasta mayo, y algunos minoristas como Walmart han indicado que no empezarían a subir precios hasta junio.

Si lo que te preocupa más es el crecimiento, te fijarías en la caída del gasto en esos mismos bienes desde comienzos de año (especialmente en los últimos dos meses) y concluirías que hay cada vez menos margen para que las empresas trasladen mayores subidas de precios al consumidor sin destruir la demanda. Eso implicaría que tendrían que absorber ese coste vía márgenes.

Los gráficos muestran por qué es poco probable que haya recortes de tipos para anticiparse a una desaceleración. El debate gira más bien en torno a si el impacto de los aranceles será lo suficientemente contenido como para retomar un ciclo de recortes de “normalización”, con bajadas lentas que acerquen los tipos a niveles más neutros, evitando así un endurecimiento pasivo. (Porque si se bajan los tipos más rápido y se logra evitar la caída del consumo ofreciendo crédito más barato, ¿no se estaría dando más margen para que el aumento de costes lo asuma el consumidor en vez de otras partes de la cadena de suministro?)

¿Esto es bueno o malo para el mercado?

Tras el video de ayer en el que se comentaba y mostraban las preocupantes señales que se observan en el condumidor y en el empleo, muchos me habéis preguntado si soy bajista o si estoy "short". La respuesta es que SI, estoy "short" a nivel poder adquistivo de los ciudadanos...

La economía ha cambiado y ahora cualquier minima muestra de debilidad es un activador de deficits fiscales y estimulos monetarios que lo que haces es eliminar el poder adquistivo de los ciudadanos de una forma silenciosa (ganamos más dinero, pero nos sirve para menos).

Sin embargo, esto genera una gran revalorización de los activos financieros y reales... Por lo que hasta cierto punto, ver debilidades económicas es positivo para los mercados, pues descuentan un nuevo activador de liquidez. Y se viene observando, simplemente viendo como aumentan las probabilidades de bajadas de tipos en las últimas sesiones. Eso sí, solo hasta cierto punto.

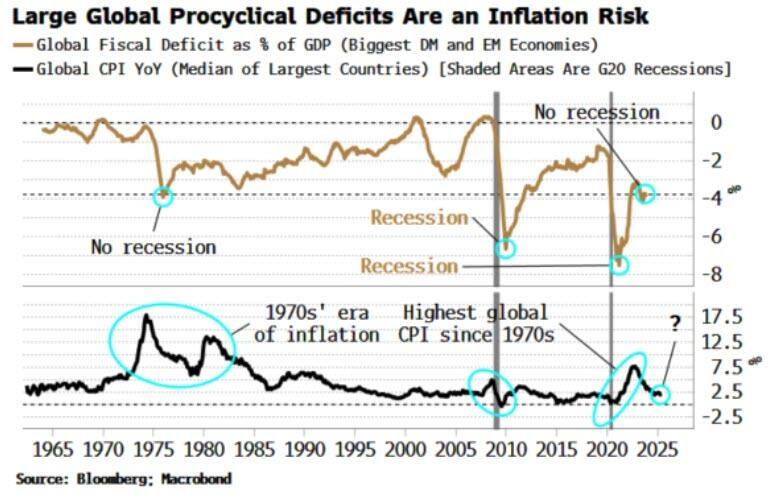

Pero cuanto mayor sea la caída económica mayor será el estimulo para salir de ello, por tanto, ahora mismo y como estamos viendo toda correción por dura y fea que sea es oportunidad. ¿Cambiará en algún momento? Pues pensaba que con Trump podía cambiar, pero los deficits fiscales no solo de EEUU sino mundiales son récord y eso que teoricamente no estamos en crisis, la Ley Fiscal, aunque ayuda, no es un gran cambio.

Por tanto solo queda una salida... Invertir en activos financieros y reales, ya que simplemente por perdida de valor de su contraparte (divisa), se van a revalorizar.

Lo cierto es que esto no es solo un problema de EEUU… El déficit fiscal mundial se sitúa en su nivel más alto fuera de los períodos posteriores a las recesiones mundiales (de hecho, también fuera de las recesiones más frecuentes en Estados Unidos). La última vez que alcanzó su nivel actual del 4% del PIB mundial, sin contar las recesiones, fue a mediados de la década de 1970.

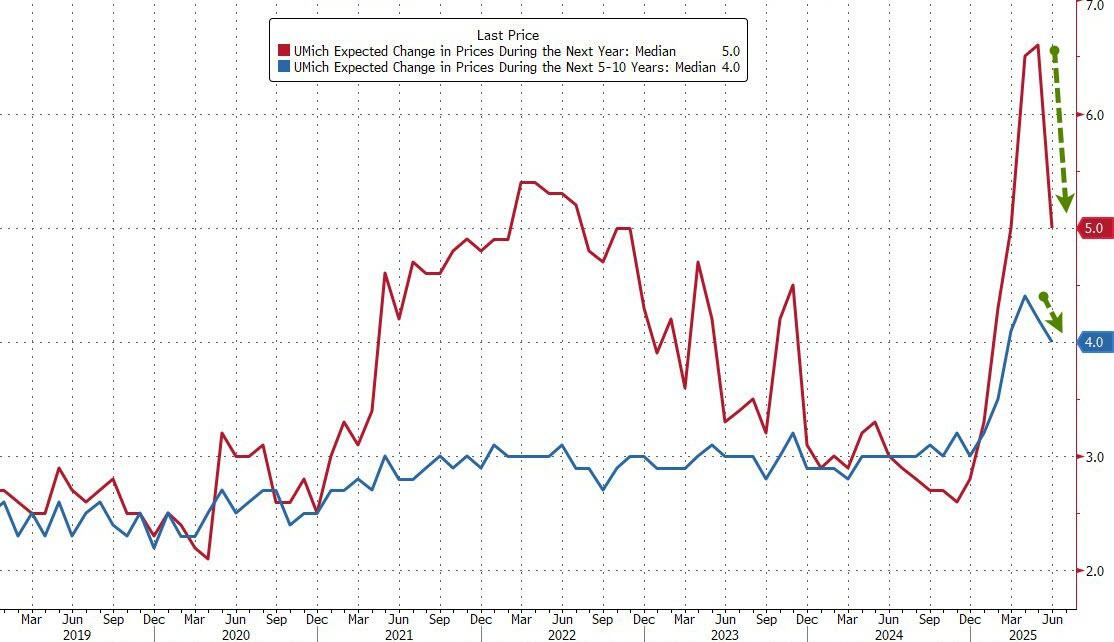

Datos de Universidad de Michigan

El índice de confianza del consumidor de la Universidad de Michigan para EE. UU. fue revisado al alza hasta 60,7 en junio de 2025, desde una estimación preliminar de 60,5 y frente al 52,2 registrado en mayo.

Es la primera subida en seis meses, impulsada por una mejora generalizada en varios aspectos de la economía, con expectativas sobre las finanzas personales y las condiciones empresariales que aumentaron en torno al 20 % o más.

El índice de condiciones actuales también fue revisado notablemente al alza, hasta 64,8, desde los 63,7 preliminares y muy por encima del 58,9 de mayo.

Sin embargo, el sentimiento general sigue siendo un 18 % inferior al de diciembre de 2024, ya que las percepciones de los consumidores siguen siendo ampliamente coherentes con una desaceleración económica y un posible repunte de la inflación.

El subíndice de expectativas fue revisado a la baja hasta 58,1 desde 58,4 en la estimación preliminar, aunque por encima del 47,9 de mayo.

Las expectativas de inflación a un año cayeron bruscamente hasta 5 %, desde el 6,6 % del mes anterior, y por debajo del 5,1 % estimado preliminarmente. Las expectativas de inflación a largo plazo también se revisaron a la baja, al 4 %, desde el 4,1 % preliminar y frente al 4,2 % registrado en mayo.

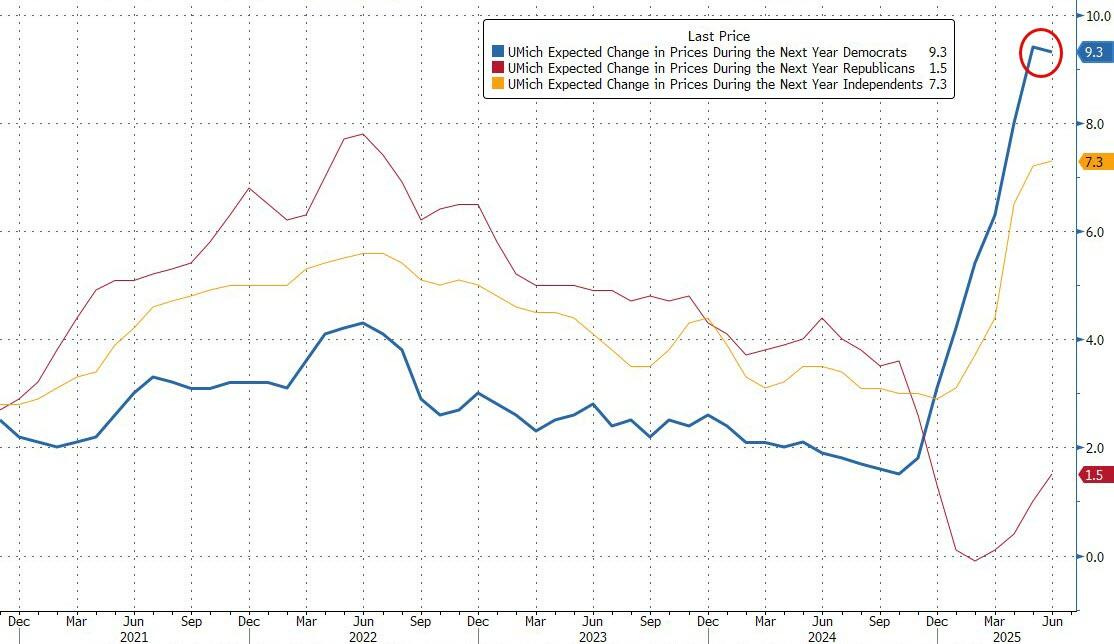

En el desglose de los datos, fueron los votantes demócratas quienes redujeron (muy ligeramente) sus temores sobre la inflación a corto plazo.

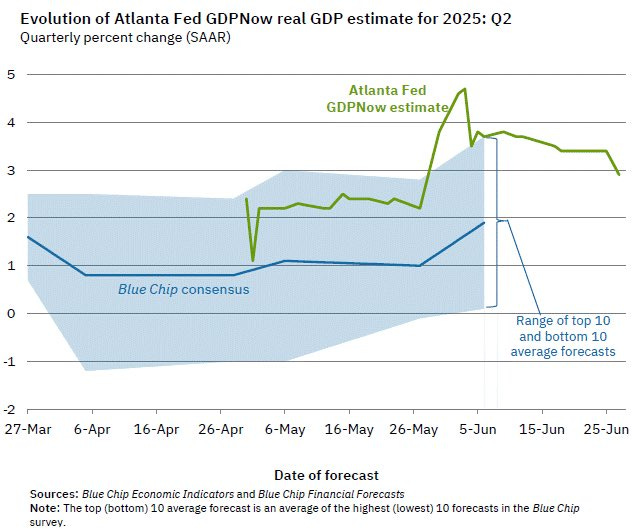

La estimación del modelo GDPNow para el crecimiento del PIB real (tasa anual ajustada estacionalmente) en el segundo trimestre de 2025 es del 2,9 % a fecha del 27 de junio, por debajo del 3,4 % estimado el 18 de junio.

Tras las últimas publicaciones de la Oficina del Censo y la Oficina de Análisis Económico de EE. UU., el aumento en la previsión de la contribución de las exportaciones netas al crecimiento del PIB real del segundo trimestre, que pasó de 2,07 a 3,49 puntos porcentuales, fue más que compensado por una fuerte caída en la contribución del cambio en inventarios, que pasó de -0,42 a -2,22 puntos porcentuales.

Situación de mercado

El S&P500 ha superado los 6.100 puntos... La Call Wall se desplazó a 6200 y los dealers siguen forzados a cubrirse en un mercado que empuja persistentemente hacia arriba.

No perseguir precios y vigilar que no se pierdan niveles por abajo, pero esto tiene buena pinta de cara a los flujos positivos de julio.

Aunque eso sí… Bastante exigente: El NDX cotizando a un múltiplo P/E NTM ~28x E... que es un 20% más alto que su historial de 10 años (promedio de 10 años = ~22,5x) , pero más o menos en línea con su promedio de 5 años y sólidamente por debajo de los picos recientes (rango de 3 puntos).

La GRAN AMENAZA si la incertidumbre comercial no vuelve a tumbarlo… Porque igual que hemos hablado de esos flujos compradores por parte de los fondos de control de volatilidad, estos pueden desaparecer o incluso ser vendedores si la volatilidad realizada, vuelve a repuntar.

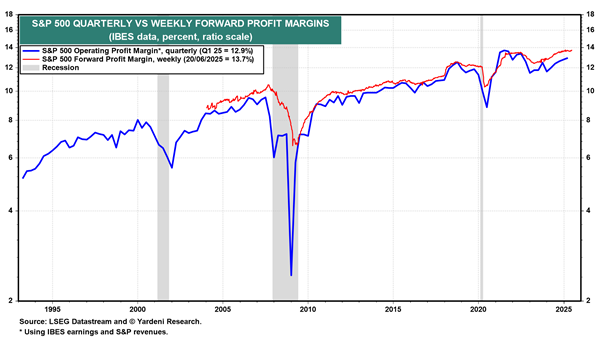

La agitación arancelaria de Trump desde el 2 de abril hasta hoy (26 de junio) ha tenido un impacto notablemente bajo en el margen de beneficio futuro del S&P 500 hasta ahora (gráfico). Se ha mantenido prácticamente estable desde principios de año, pero en torno a un máximo histórico del 13,7 %.

Gracias por leer

Diego