In partnership with

Estas semanas se han concido los resultados de los grandes hiperecaladores… Se esperaba una clara desaceleración del CapEx de cara a 2026:

Concretamente, las estimaciones del consenso muestran que el capex de los hyperscalers se desacelera interanualmente del 67% al 43%… Pero muy por superior al 24% esperado:

Antes de continuar… Repasemos algunos conceptos:

¿A que compañías se hace referencia cuando se habla de gran hiperescalador? Las grandes empresas que ofrecen infraestructura de computación en la nube a escala masiva (Alphabet, Microsoft, Amazon). Dentro de esta categoria, podríamos añadir también a Oracle. META, auqnue podríamos discutir que tiene estructura de “Hyperscaler”, no tiene negocio de Cloud, usa toda la estructura para si misma.

¿Qué es el CapEx? Es el gasto destinado a adquirir, mejorar o mantener activos que van a generar valor durante varios años. Contablemente, el CapEx se registra en el balance, dentro del inmovilizado material o intangible, y no impacta de golpe en la cuenta de resultados. Su efecto en beneficios llega de forma progresiva a través de la amortización o depreciación, repartida según la vida útil del activo. Por eso, aunque la empresa desembolse mucho dinero en el momento de la inversión, el impacto contable anual es limitado. A nivel de caja, el CapEx sí es inmediato y se refleja en el cash flow de inversión, lo que puede presionar el free cash flow aunque los márgenes aparenten mantenerse sólidos.

(La gran diferencia con el OpEx es que este es el gasto necesario para el funcionamiento diario del negocio y se contabiliza directamente en la cuenta de resultados del periodo en el que se incurre y reduce de forma inmediata el EBITDA, el EBIT y el beneficio neto.)

Curiosamente por el lado contable es por donde Burry veía las mayores señales de

El núcleo de su argumento no es que estas compañías inviertan mucho en IA, eso es evidente, sino cómo están traduciendo ese CapEx a beneficios contables. Los hyperscalers están invirtiendo decenas de miles de millones en servidores, GPUs y centros de datos que, en la práctica, tienen un ciclo tecnológico corto, de unos 2–3 años antes de quedar obsoletos o claramente superados. Sin embargo, si contablemente extiendes la vida útil de esos activos a 5, 6 o incluso más años, el gasto anual por depreciación cae de forma artificial.

Al reducir la depreciación anual, el impacto del CapEx en la cuenta de resultados se suaviza enormemente. El EBITDA no se ve afectado y el EBIT mejora, lo que infla directamente el beneficio neto y el beneficio por acción. Según Burry, solo con este ajuste “silencioso” en las hipótesis contables, el EPS puede parecer entre un 20% y un 30% más alto de lo que sería bajo un criterio más conservador y alineado con la realidad tecnológica. No es fraude; es contabilidad dentro de las normas, pero extremadamente agresiva.

Aquí aparece el paralelismo con 2005. Entonces, Burry vio AAA artificiales construidos sobre colateral débil. Hoy dice ver capitalizaciones de un billón de dólares apoyadas en un CapEx masivo en IA y en decisiones contables que adelantan beneficios futuros al presente. El problema no es hoy; el problema es el momento de reversión. Cuando esos activos deban renovarse antes de lo previsto o cuando la depreciación real empiece a reflejarse, el crecimiento de beneficios se frena en seco o incluso se vuelve negativo.

Si esa infradepreciación existe, el choque llega justo en el peor momento: cuando la narrativa de la IA madura, el crecimiento marginal se normaliza y el mercado deja de pagar cualquier múltiplo. En ese punto, las valoraciones —construidas sobre beneficios inflados— se comprimen, los flujos pasivos sobreponderados en estos nombres se giran y el impacto no es sectorial, sino sistémico, porque los “Magníficos” son el mercado.

En resumen, Burry no está diciendo “la IA no sirve”. Está diciendo algo mucho más incómodo: el mercado está pagando múltiplos premium sobre beneficios que podrían no ser sostenibles, porque dependen de supuestos contables que chocan con la realidad del ciclo tecnológico. Si tiene razón, el ajuste no será suave ni aislado, sino amplio y doloroso entre 2026 y 2028.

Resultados empresariales

Dejemos de adivinar el futuro… Y veamos lo que han presentado:

Microsoft

Microsoft superó las expectativas tanto en ingresos como en beneficio, así como en resultado operativo, pero presentó un CapEx mayor de lo esperado.

Microsoft registró un beneficio ajustado de 4,14$ por acción sobre unos ingresos de 81,3 mil millones de dólares (frente a unas estimaciones de 3,91 $ por acción y 80,3 mil millones de dólares en ingresos).

Por segmentos:

Ingresos de Intelligent Cloud: 32,91 mil millones de dólares, estimación 32,39 mil millones

Ingresos de Azure y otros servicios cloud (ex-FX): +38 %, estimación +38 %

Ingresos de Productivity and Business Processes: 34,12 mil millones de dólares, estimación 33,45 mil millones

Ingresos de More Personal Computing: 14,25 mil millones de dólares, estimación 14,33 mil millones

Aunque los ingresos de Azure crecieron un 39% (superando la estimación del 37,8 %), el ritmo fue ligeramente inferior al crecimiento del 40% del trimestre anterior.

Los gastos de capital (CapEx) fueron considerablemente superiores a lo esperado, situándose en 29,99 mil millones de dólares (frente a los 23,78 mil millones estimados).

En la Conference Call anunció que Microsoft va a mantener un CapEx muy elevado en 2026 aunque creciendo más despacio que en 2025.

El gasto se concentra sobre todo en GPUs y CPUs para IA y en capacidad física de data centers y energía con una parte relevante estructurada vía finance leases (arrendamiento financiero) para acelerar despliegue.

El dinero va principalmente a soportar Copilot en todas sus variantes Azure GitHub y productos de seguridad.

El motivo es simple están limitados por compute y cada unidad adicional se monetiza rápido además priorizan productos propios porque maximizan el valor de cliente a largo plazo. Gran parte del hardware ya está comprometido contractualmente para su vida útil por lo que el CapEx no es una apuesta sino capacidad prácticamente vendida desde el inicio.

Meta Plataforms

Presentó:

BPA: 8,88 $ vs. 8,02 $ interanual, superando la estimación de 8,19 $

Ingresos: 59,89 mil millones de dólares, +24 % interanual, superando la estimación de 58,42 mil millones

Ingresos por publicidad: 58,14 mil millones, +24 % interanual, por encima de los 56,79 mil millones estimados

Ingresos de Family of Apps: 58,94 mil millones, +25 % interanual, superando los 57,47 mil millones estimados

Ingresos de Reality Labs: 955 millones, –12 % interanual, ligeramente por debajo de la estimación de 962,7 millones

Otros ingresos: 801 millones, +54 % interanual, por encima de los 718,8 millones estimados

Otros detalles relevantes del Q4:

Impresiones publicitarias: +18 % vs. +6 % interanual, estimación +12,2 %

Precio medio por anuncio: +6 % vs. +14 % interanual, estimación +9,07 %

Usuarios diarios medios de los servicios Family: 3.580 millones, +6,9 % interanual, estimación 3.560 millones

Probablemente lo más importante para los inversores es dónde terminó el capex en Q4: 21,4 mil millones de dólares, más de un 50 % superior interanual, frente a 14,4 mil millones hace un año.

En resumen, los datos históricos han sido sólidos. ¿Y el futuro? Esta es la guía de la compañía:

Ingresos Q1 en el rango de 53,5–56,5 mil millones, por encima de la estimación de 51,3 mil millones (asumiendo que el FX aporta un viento de cola de ~4 % interanual).

Gastos totales 2026 en el rango de 162–169 mil millones, muy por encima de los 151 mil millones esperados.

La compañía señala que la mayor parte del crecimiento del gasto vendrá de costes de infraestructura, incluyendo gasto en cloud de terceros, mayor depreciación y mayores costes operativos de infraestructura.

El segundo mayor contribuyente al crecimiento del gasto es la compensación a empleados, impulsada por inversiones en talento técnico. Esto incluye contrataciones en 2026 para apoyar áreas prioritarias, especialmente IA, así como un año completo de costes derivados de las contrataciones de 2025.

A nivel de segmentos, se espera que el crecimiento de gastos esté impulsado por Family of Apps, con las pérdidas operativas de Reality Labs manteniéndose en niveles similares a los de 2025.

Por último, la previsión de capex para 2026 fue absolutamente impactante: Meta anticipa 115–135 mil millones de dólares, con el crecimiento interanual impulsado por mayores inversiones para apoyar los esfuerzos de Meta Superintelligence Labs y el negocio core. Más detalladamente:

El grueso del CapEx va a compute para entrenar y servir modelos que impactan directamente en ads y recomendación con grandes clusters GPU para GEM y la unificación de modelos.

También invierten en data centers red energía y en silicio propio junto a la cadena de suministro energética.

El porqué es claro el motor de anuncios sigue creciendo la IA mejora directamente la monetización siguen limitados por compute y aun con este salto esperan más operating income absoluto en 2026.

Buscan convertir la infraestructura en una ventaja estructural en coste y eficiencia

Esto es muy superior a la estimación mediana de 110,62 mil millones, y supone duplicar el capex interanual.

Alphabet

Presentó:

BPA (Beneficio por acción): $2.82, un aumento del 31% frente a los $2.15 del año anterior (superando la estimación de $2.65).

Ingresos totales: $113,830 millones, +18% interanual (superando las estimaciones de $111,400 millones).

Ingresos de Google Services: $95,860 millones, +14% interanual (superando las estimaciones de $94,900 millones).

Ingresos por publicidad de Google: $82,280 millones, +14% interanual (superando las estimaciones de $80,890 millones).

Ingresos de Google Search y otros: $63,070 millones, +17% interanual (superando las estimaciones de $61,370 millones).

Ingresos por anuncios de YouTube: $11,380 millones, +8.7% interanual (por debajo de las estimaciones de $11,780 millones).

Ingresos de Google Network: $7,830 millones, -1.6% interanual (superando la estimación de $7,780 millones).

Ingresos por suscripciones, plataformas y dispositivos: $13,580 millones, +17% interanual (por debajo de la estimación de $13,810 millones).

Ingresos de Cloud (Google Cloud): $17,660 millones, +48% interanual (superando las estimaciones de $16,200 millones).

Ingresos de “Other Bets” (Otras apuestas): $370 millones, -7.5% interanual (por debajo de la estimación de $443.8 millones).

De las cifras anteriores, quizás la más importante fue Google Cloud, que experimentó un aumento continuo en la demanda de los clientes, ya que los ingresos crecieron un 48% hasta alcanzar los $17,700 millones.

CEO de Alphabet: “Y Google Cloud cerró el 2025 con una tasa de ejecución anual (annual run rate) de más de $70,000 millones de dólares, lo que representa una amplia variedad de clientes, impulsada por la demanda de productos de IA”.

El Gasto de capital del Q4 fue de $27.851 millones frente a $14.280 millones interanual, por debajo de la estimación $28.170 millones.

$91.4 mil millones: Es el dinero total que Google gastó durante todo el año 2025 en infraestructura (chips, edificios y servidores).

Las previsiones fueron locas:

Observamos que nuestras inversiones en IA e infraestructura impulsan los ingresos y el crecimiento en todos los ámbitos. Para satisfacer la demanda de los clientes y aprovechar las crecientes oportunidades que tenemos por delante, se prevé que nuestras inversiones de capital para 2026 se sitúen entre 175 000 y 185 000 millones de dólares.

El dinero se dirige a compute para Gemini y el desarrollo de modelos frontier en DeepMind a una expansión muy agresiva de Google Cloud y a la infraestructura necesaria para que Search YouTube y Ads funcionen de forma cada vez más LLM native incluyendo nuevas experiencias y herramientas publicitarias.

También hay inversiones relevantes en data centers energía red y proyectos como Waymo.

El motivo es que siguen limitados por suministro la demanda de Cloud AI supera a la oferta y el negocio core necesita IA profunda para mantener retorno aunque eso implique presión en márgenes a corto plazo por depreciación y energía.

Esa cifra es... una locura porque es casi el doble del gasto de capital de GOOGL en 2025 de 92 mil millones de dólares, y unos nada desdeñables 60 mil millones de dólares, o un 50 % más que los 119,5 mil millones de dólares previstos.

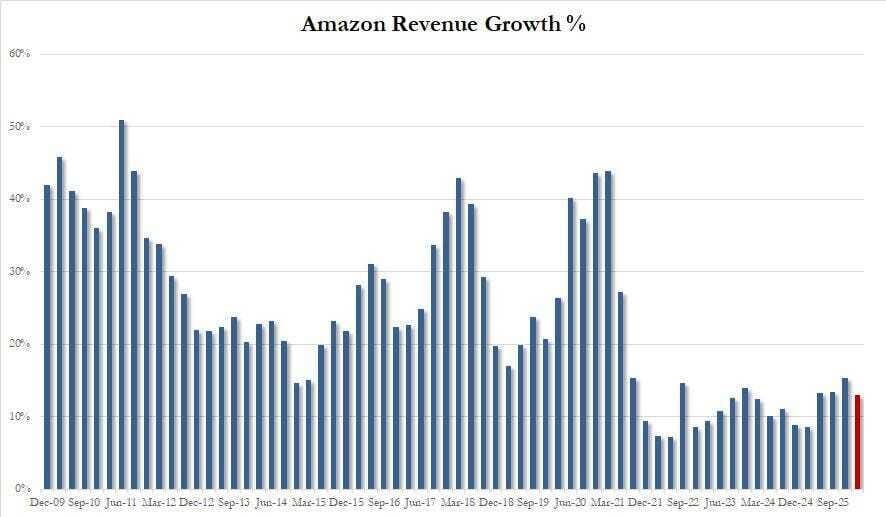

Amazon

La compañía incumplió en BPA y su guía fue bastante débil. Lo menos necesario para presentar unas exageradas previsiones de CapEx. Esto es lo que reportó la empresa para el Q4:

BPA $1,95, por debajo de las estimaciones de $1,96… un feo fallo en la cifra principal.

Ventas netas $213.390 millones, superando la estimación de $211.490 millones

Tiendas online $82.990 millones, superando la estimación de $82.300 millones

Tiendas físicas $5.860 millones, por debajo de la estimación de $5.880 millones

Servicios de vendedores externos $52.820 millones, por debajo de la estimación de $53.160 millones; ventas excluyendo efecto divisa +10%, estimado +11,2%

Servicios de suscripción $13.120 millones, superando la estimación de $12.740 millones; ventas excluyendo efecto divisa +12%, estimado +10,4%

La buena noticia es que la partida más importante de ingresos, AWS, superó expectativas:

Ventas netas de AWS $35.580 millones, superando la estimación de $34.880 millones; ventas excluyendo efecto divisa +24%, estimado +21%.

Fue una cifra impresionante, ya que el aumento interanual del 24% en ingresos de AWS no solo superó ampliamente las estimaciones, sino que fue el más alto en tres años.

Sin embargo, aunque los datos anteriores fueron aceptables, fue la guía lo que no gustó tanto.

Se espera que las ventas netas estén entre $173.500 millones y $178.500 millones, lo que supone un crecimiento del 11% al 15% frente al primer trimestre de 2025. El punto medio es algo flojo comparado con la estimación mediana de $175.540 millones.

El crecimiento proyectado del 13% se sitúa en la parte baja del rango donde la compañía ha estado el último año.

Pero aunque la guía de ingresos decepcionó ligeramente, fue la previsión de CapEx la que acaparó toda la atención.

Con estimaciones de Wall Street de $146.100 millones en CapEx para 2026, la compañía anunció que espera invertir alrededor de $200.000 millones en gastos de capital en 2026. ¿Hacia dónde va?

La mayor parte del gasto va a data centers energía red y servidores para IA incluyendo Trainium y su cadena de suministro y al stack de consumo como Bedrock y agentes.

Además una parte relevante va también a workloads core no IA en AWS porque están creciendo más rápido de lo previsto.

En retail y logística el CapEx es más selectivo centrado en robótica automatización y productividad no en expansión masiva.

Hay además ruido contable por el proyecto LEO de satélites que presiona el resultado operativo al inicio del año y luego pasa a capitalizarse.

El porqué es directo AWS no está limitado por demanda sino por capacidad el backlog es enorme la capacidad que ponen en servicio se usa de inmediato y el verdadero cuello de botella es energía y construcción de data centers más que los propios chips.

Se trata de un incremento del 50% frente a 2025 y una cifra abiertamente descomunal, más de un 25% por encima del consenso.

Amazon Prime members: See what you could get, no strings attached

If you spend a good amount on Amazon, this card could easily be worth $100s in cash back every year. And — even better — you could get approved extremely fast. If approved, you’ll receive an insanely valuable welcome bonus deposited straight into your Amazon account, ready to use immediately.

You also don’t have to jump through any hoops to get this bonus. No extra work or special spending requirements. Get approved, and it’s yours.

This might be one of the most powerful cash back cards available, especially considering how much most people spend on Amazon each month. It gives you the chance to earn cash back on the purchases you’re already making, turning your routine shopping into something that actually pays you back.

If you shop at Amazon or Whole Foods, this card could help you earn meaningful cash back on every purchase you make. But this offer won’t last forever — and if you’re an Amazon Prime member, this card is as close to a no-brainer as it gets.

Amazon Prime members: See what you could get, no strings attached

CapEx y Riesgos

Poniendo las cifras actualizadas de gastos de capital en contexto, los 5 grandes hiperescaladores ahora esperan invertir más de 700 mil millones de dólares en gastos de capital el próximo año.

Aunque realmente… El problema no es la IA (real y necesaria), sino el miedo a cómo se va a financiar.

Barclays reconoce que el gasto en infraestructura de IA (hyperscaler capex) ha dejado de poder financiarse exclusivamente con flujo de caja operativo. Hasta ahora, Amazon, Microsoft, Google y Meta habían podido hacerlo sin endeudarse mucho.

En los últimos meses, las grandes (GOOGL, META y ORCL) han salido al mercado con emisiones multimillonarias de bonos (entre 18.000 M $ y 30.000 M $ cada una).

Eso inquietaba a los inversores… Durante meses, la deuda de Oracle Corp. se ha cotizado como basura ante la preocupación de que sus inversiones en inteligencia artificial no rindan frutos en años, si es que llegan a hacerlo.

No es para menos… Con un ratio deuda-capital cercano al 500%:

El lunes, esos temores parecieron disiparse después de que registrara una demanda récord para una emisión de bonos por 25.000 millones de dólares.

Oracle anunció que este año recaudaría cerca de 25.000 millones de dólares en equity (vendiendo acciones), además de deuda, lo que tranquilizó a los inversores de que no sobrecargaría demasiado su balance general al financiar grandes inversiones en centros de datos.

Además, anució que no prevé emitir más deuda en 2026.

Al final… Todas las empresas tienen la misma presión: invertir en IA o quedarse atrás.

Esa presión no viene solo de la tecnología, sino de inversores, mercado, competencia y narrativa. El problema es que muchas de esas inversiones no se están pagando con beneficios reales, sino con nueva deuda.

Esto no es solo cosa de Google, Amazon o Microsoft. Mirando las earnings calls, todas las compañías hablan de IA. Y todas, implícitamente, se enfrentan a una decisión binaria: gastar o desaparecer. Eso empuja a muchas a endeudarse para “no quedarse fuera”.

El paralelismo con la burbuja dot-com es claro: entonces hubo muchísimo entusiasmo por la tecnología, pero muy pocas empresas lograron convertir esa inversión en retornos sostenibles. Esta vez la tecnología es mejor, pero la dinámica financiera no es distinta.

No todas las empresas que inviertan en IA van a ganar dinero con ello.

Por ahora, los inversores están obsesionados con la deuda pública (Estados, déficits, bancos centrales). En uno o dos años, cuando el ciclo avance, el foco pasará a la deuda privada: empresas que se han cargado de deuda para financiar IA sin saber aún si el retorno llegará.

A diferencia de los gobiernos soberanos, que pueden emitir moneda (directa o indirectamente). Las empresas no. No imprimen dinero. Si fallan, quiebran.

Por eso, las crisis financieras nacen antes por deuda privada que por deuda pública.

Ahora mismo hay euforia. Más adelante vendrá el análisis de balances. Y cuando eso ocurra, el mercado distinguirá muy claramente entre dos tipos de empresas:

Las que financian la IA con cash flow operativo, con poca deuda

Las que lo hacen apalancándose, esperando que “ya se monetizará”

Las primeras aguantarán y batirán al mercado. Las segundas serán las que expliquen la próxima crisis.

El gran cuello de botella

OpenAI ha llegado a los 20,000$ millones de ARR en 2025… La empresa crece, pero no escala. Es prácticamente un commodity.

Cómputo: 0.2 GW (2023) → 0.6 GW (2024) → ~1.9 GW (2025)

Ingresos: $2B ARR → $6B → $20B+

Ambos básicamente 3X año tras año

La estimación de deficit energético ha ha aumentado a 44 GW, frente a los 36 GW proyectados hace un año. Este es otro gran cuello de botella.

Hasta ahora, la narrativa dominante era: “Necesitamos más GPUs”.

Pero… ¿De dónde sacamos la energía para alimentarlas?

Un solo data center de IA puede consumir lo mismo que una ciudad entera.

La demanda energética de los modelos de IA está creciendo a un ritmo exponencial, mientras que la capacidad de generación eléctrica crece de forma lineal (y lenta).

Morgan Stanley estima que entre 2025 y 2028, Estados Unidos necesitará 69 GW de capacidad energética adicional para alimentar data centers de IA.

Para situarlo:

1 GW puede abastecer a ≈ 750.000 hogares

69 GW ≈ energia para 52 millones de hogares

De esos 69 GW necesarios:

10 GW provienen de data centers ya en construcción

15 GW provienen de accesos a red confirmados

Total disponible: 25 GW

Esto significa que la red eléctrica NO está preparada para absorber ni el 40% de la demanda futura de la IA.

Déficit energético total: 44 GW

Esta es la cifra que importa a los inversores, empresas de IA, utilities y gobierno:

44 GW de déficit = un agujero equivalente a 44 centrales nucleares nuevas.

Construir eso es inviable:

EE. UU. tiene 0 reactores en construcción

China tiene 29

Un reactor tarda entre 10 y 15 años en entrar en funcionamiento

La IA no puede esperar una década. El problema es ahora.

Un déficit de 36–44 GW equivale a energía suficiente para abastecer entre:

27 millones de hogares (estimación original)

33 millones de hogares (estimación actualizada)

Esta es la parte políticamente “incorrecta”:

La energía futura NO irá a calefacción, climatización o transporte.

Irá a modelos de IA, chatbots, HPC, entrenamiento multimodal y modelos de 10+ trillones de parámetros.

El ciudadano medio alimentará a la IA sin saberlo.

El gobierno tendrá que financiarlo… El Departamento de Energía va a abrir cientos de miles de millones en préstamos para reactivar plantas nucleares.

¿Soluciones?

Los mineros de Bitcoin tienen tres cosas que los hyperscalers desean desesperadamente:

Terreno

Subestaciones

Acceso a red garantizado (el recurso más escaso hoy)

Por eso Morgan Stanley identifica dos modelos:

“Nuevo Neocloud” (IREN)

El minero compra GPUs

Construye el data center

Alquila capacidad a Microsoft, Amazon, etc.

Contratos cortos de 3–5 años

“REIT Endgame”

El minero construye solo el “powered shell”

Firmas como APLD ya firman contratos de 15 años con hyperscalers

El valor está en la infraestructura y el acceso a red

Estas conversiones son las de menor riesgo y mayor velocidad para obtener energía disponible ya.

Morgan Stanley estima que se podrían obtener:

15–20 GW → turbinas de gas natural

5–8 GW → Bloom Energy (celdas de combustible)

5–15 GW → acuerdos nucleares con plantas existentes

10–15 GW → conversiones de Bitcoin

Total potencial: 35–55 GW

Pero incluso en un escenario optimista, quedaría un déficit del 20%.

¿Cómo afecta al mercado?

Acciones con upside:

Utilities con capacidad ociosa

Productores de gas natural

Bloom Energy

Mineras de Bitcoin con acceso a red

Companies tipo IREN, APLD

Infraestructura energética y eléctrica

Nuclear (si se financia)

Fabricantes de turbinas

Posibles perjudicados:

Hyperscalers que dependan de expansión acelerada

Startups de IA sin capacidad propia

Modelos que requieran entrenamientos masivos y recurrentes

Empresas que basen su tesis en scaling compute indefinido

Gracias por leer

Diego