Se lee 3 minutos…

(sección abreviada para ponerse al día sin mayor profundidad)

Resumen del día

Cierra Wall Street ampliamente al alza tras el festivo de ayer: SPX +2,05 %, NDX +2,39 %, Dow +1,78 %, Russell +2,48 %. La noticia del retraso arancelario y el alivio de tensiones en los mercados de deuda impulsaron el nuevo repunte de los índices.

Las empresas de pequeña capitalización y el Nasdaq lideraron la subida. Las empresas tecnológicas de gran capitalización tuvieron un gran desempeño hoy, con las acciones MAG7 subiendo casi un 3 % (y el S&P 493 subiendo alrededor de un 1,5 %). Esto llevó a los índices a recuperar medias de 200 sesiones de forma generalizada.

Ahora, todas las miradas estarán centradas en mañana por la noche, con los resultados de Nvidia.

Los rendimientos de los bonos japoneses cayeron, ya que, según Reuters, el Ministerio de Finanzas de Japón (MOF) considerará ajustar la composición de su programa de bonos para el año fiscal actual, lo que podría implicar recortes en su emisión de bonos a muy largo plazo.

Esto ayudó a que los rendimientos de los bonos del Tesoro de EE. UU. cayeran, y los de largo plazo destacaron especialmente, con el bono del Tesoro a 30 años nuevamente por debajo del 5,00 %.

El dólar se fortaleció y recuperó parte del terreno perdido, lo que pesó sobre el oro, que cayó hasta encontrar soporte en los 3.300 dólares. También arrastró los precios del petróleo hasta el nivel de 60 dólares para el WTI.

Pero no fue impedimento para Bitcoin, que superó los 110.000 dólares.

El foco…

La acción mediana del S&P 500 tiene ahora un interés en corto equivalente al 2,3% del free float, un fuerte aumento desde el 1,8% registrado en diciembre de 2024. Este interés en corto para la acción mediana se sitúa actualmente en el percentil 61 en relación con los últimos 30 años.

Los mercados en un vistazo…

Wall Street

🟢 S&P500 +2.05%

🟢 Dow Jones +1.78%

🟢 Nasdaq100 +2.39%

🟢 Russell2000 +2.48%

Otros activos

🟢 WTI -0.86%

🔴 XAU/USD -1.17%

🔴 BTC/USD +0.25%

Europa

🟢 German DAX +0.83%

🟢 Stoxx 600 +0.33%

🟢 France's CAC -0.02%

🔴 Spain's Ibex +0.13%

Asia

🟢 Nikkei 225 +0.51%

🟢 Hang Seng +0.43%

🟢 Nifty 50 -0.70%

Divisas

🔴 DXY +0.61% ≈ 99.129

🟢 EUR/USD -0.46%

🟢 USD/JPY +1.05%

🟢 GBP/USD -0.47%

En el informe completo de hoy…

En Wall Street…

Resumen de sesión

Renta variable

La noticia del retraso arancelario y el alivio de tensiones en los mercados de deuda impulsaron el nuevo repunte de los índices.

Las empresas de pequeña capitalización y el Nasdaq lideraron la subida.

Las empresas tecnológicas de gran capitalización tuvieron un gran desempeño hoy, con las acciones MAG7 subiendo casi un 3% (y el S&P 493 subiendo alrededor de un 1,5 %).

Zerohedge

Esto llevó a los índices a recuperar medias de 200 sesiones de forma generalizada. Con el S&P500 recuperando los 5900 puntos:

Ahora, todas las miradas estarán centradas en mañana por la noche, con los resultados de Nvidia.

Renta fija

Los rendimientos de los bonos japoneses cayeron, ya que, según Reuters, el Ministerio de Finanzas de Japón (MOF) considerará ajustar la composición de su programa de bonos para el año fiscal actual, lo que podría implicar recortes en su emisión de bonos a muy largo plazo.

ZeroHedge

Esto ayudó a que los rendimientos de los bonos del Tesoro de EE. UU. cayeran, y los de largo plazo destacaron especialmente, con el bono del Tesoro a 30 años nuevamente por debajo del 5,00 %.

Divisas y materias primas

El dólar se fortaleció y recuperó parte del terreno perdido,

lo que pesó sobre el oro, que cayó hasta encontrar soporte en los 3.300 dólares.

También arrastró los precios del petróleo hasta el nivel de 60 dólares para el WTI.

Pero no fue impedimento para Bitcoin, que superó los 110.000 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

Nvidia (NVDA): Planea lanzar un chip de IA más barato utilizando su arquitectura Blackwell para China.

La administración de Trump planea emitir una licencia limitada a Chevron (CVX), permitiendo trabajos mínimos de mantenimiento y seguridad en Venezuela.

Tesla (TSLA): Las ventas de automóviles en Europa cayeron un 49 % interanual en abril, a pesar de un aumento del 27,8 % en las ventas de vehículos eléctricos a batería en general.

Salesforce (CRM) firmó un acuerdo definitivo para adquirir Informatica (INFA) por un valor de 8.000 millones de dólares en acciones; se espera que la operación se cierre en el año fiscal 2027.

Trump Media & Technology (DJT): Anuncia un acuerdo de tesorería con Bitcoin por aproximadamente 2.500 millones de dólares; DJT emitirá y venderá 1.500 millones de dólares en acciones y 1.000 millones en bonos convertibles senior asegurados al 0,00 % para financiar el acuerdo.

Southwest Airlines (LUV): Elimina la política de equipaje gratuito; cobrará 35 dólares por la primera maleta facturada.

Block (XYZ): Mejora de calificación a 'Outperform' desde 'Neutral' por parte de BNP Paribas Exane. La firma señaló que la guía de aceleración del crecimiento del beneficio bruto en el cuarto trimestre hacia un rango de “adolescentes medios” parece alcanzable, a medida que se desvanecen vientos en contra como las altas comparaciones en bitcoin y la presión continua en el negocio de efectivo; ve margen para una reevaluación de las acciones.

TPG y Blackstone (BX) ofrecieron 16.000 millones de dólares para privatizar Hologic (HOLX), según el Financial Times; Hologic rechazó en las últimas semanas la oferta no vinculante, que valoraría al grupo entre 16.300 y 16.700 millones de dólares incluyendo deuda.

Iceberg Research está en corto en TMC the metals company (TMC).

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este martes, impulsadas por las acciones del sector defensa, después de que el presidente de EE. UU., Donald Trump, amenazara con nuevas sanciones a Rusia. A ello se sumó el optimismo por el reciente retraso de los aranceles estadounidenses a la Unión Europea.

El índice STOXX 600 cerró con una subida del 0,3 %, ampliando el avance del 1 % del lunes tras la prórroga concedida por Trump a la UE respecto a los aranceles del 50 % que había amenazado con imponer.

Según dos fuentes, los responsables políticos europeos han pedido a las principales empresas y CEOs del bloque que presenten planes de inversión en EE. UU. de cara a las negociaciones comerciales con Washington. La UE ha organizado reuniones comerciales con Estados Unidos, un paso que Trump calificó como positivo.

El último cambio de postura respecto a los aranceles a la UE pone de relieve la imprevisibilidad de la política comercial de Trump, lo que ha socavado la confianza de los inversores y ha incrementado la preocupación sobre la salud fiscal de la economía estadounidense.

Esta incertidumbre ha empujado a los inversores a alejarse de los activos estadounidenses y buscar refugios más seguros a nivel internacional.

El índice de defensa europeo (.SXPARO) subió un 1,7 % hasta un nuevo máximo histórico, después de que Trump anunciara que recomendará sanciones adicionales a Moscú, en medio de una escalada de tensiones entre Rusia y Ucrania.

"Se reconoce que Trump está menos alineado con Putin que antes, y que es más probable que el conflicto en Ucrania se prolongue en lugar de resolverse rápidamente", dijo Nick Saunders, CEO de Webull UK.

"La defensa es definitivamente un sector de moda en estos momentos".

Las acciones tecnológicas (.SX8P) avanzaron un 1,1 %, mientras que el sector industrial (.SXNP) sumó un 0,9 %.

"La gente está buscando valor en este momento y tratando de elegir las acciones más rentables, en lugar de asumir que la marea alcista elevará a todos por igual", añadió Saunders.

En Alemania, el índice DAX 40 (.GDAXI) cerró con un alza del 0,8 % y alcanzó un máximo histórico, después de que una encuesta indicara una leve mejora en la confianza del consumidor de cara a junio. Sin embargo, la Cámara de Comercio e Industria Alemana (DIHK) prevé una contracción de la economía este año.

Los rendimientos de los bonos gubernamentales de la eurozona descendieron durante la jornada.

El índice británico FTSE 100 (.FTSE) cerró con una subida del 0,7 % tras el regreso de los inversores tras el festivo del lunes.

El índice de referencia francés CAC 40 (.FCHI) se mantuvo plano, después de que los datos preliminares mostrasen que la inflación cayó en mayo a su nivel más bajo desde diciembre de 2020. El gobierno francés ha insinuado que presentará propuestas para controlar las finanzas públicas a principios de julio.

Algunos comentarios de acciones

La compañía FLSmidth subió un 3,4 % después de que Goldman Sachs elevara su calificación de “neutral” a “comprar”, al anticipar un aumento de los márgenes en el proveedor de tecnología para minería y cemento.

En la sesión asíatica…

Las bolsas asiáticas retrocedieron tras haber alcanzado el lunes un nuevo máximo de siete meses, lastradas por las pérdidas en el sector tecnológico. El índice MSCI Asia Pacific cayó hasta un 0,4 %, con TSMC, Samsung Electronics e ICICI Bank entre los principales lastres. Los índices de referencia retrocedieron en Taiwán, India y China continental, mientras que las acciones en Japón y Hong Kong avanzaron.

Un índice del sector tecnológico de la región cayó hasta un 1,2 %, marcando su nivel más bajo desde el 14 de mayo. Las acciones asiáticas han estado superando a las globales gracias a una entrada constante de fondos institucionales, motivada por el debilitamiento del dólar y la incertidumbre sobre la política económica de EE. UU. El índice regional de MSCI está en camino de superar al índice global por cuarto mes consecutivo, la racha más prolongada desde 2017.

"Sí vemos una desaceleración en China", probablemente en la segunda mitad del año, dijo Jun Bei Liu, cofundadora y gestora principal de carteras en Ten Cap Investment, a Bloomberg TV. Aunque los negocios orientados al consumo deberían comportarse bien, "tenemos cierta cautela" debido a la debilidad del sector inmobiliario y al hecho de que los últimos estímulos aún no han tenido efecto.

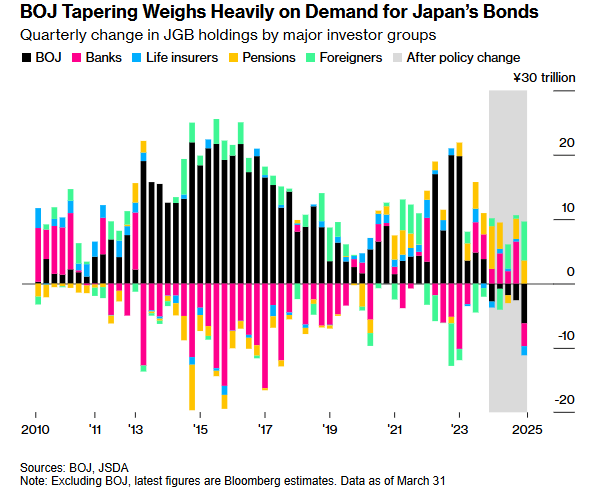

En renta fija, los bonos del gobierno japonés lideraron un rally global en los tramos largos, después de que Reuters informara que el Ministerio de Finanzas de Japón ha consultado a los participantes del mercado sobre el nivel adecuado de emisión de deuda pública. El rendimiento del bono japonés a 30 años llegó a caer 22 puntos básicos, mientras que el rendimiento del bono del Tesoro estadounidense comparable bajó 7 pb, hasta el 4,97 %. Los costes de endeudamiento a 30 años en Reino Unido y Alemania descendieron 5 pb cada uno.

Los bonos también subieron en Europa, donde una inflación francesa más débil de lo esperado ofreció un impulso adicional. Las acciones europeas cerraron con una subida del 0,5 %.

Eventos relevantes de la jornada

Comentarios sobre aranceles

Trump ha sido capaz de obtener "respuesta rápida" de los funcionarios de la Unión Europea.

Hassett: Veremos algunos acuerdos más, incluso esta semana.

Los aranceles podrían bajar al 10% o menos para algunos países.

Los aranceles más bajos serían para los países con buenas ofertas.

India está entre los acuerdos cerca de concretarse.

Tenga cuidado no vaya a ser que la incertidumbre arancelaria se convierta ahora en incertidumbre geopolítica:

Aunque parece que el oro no lo interpreta así…

Situación de los bonos

Los Rendimientos en Japón caen hoy después de anunciar que el gobierno planea un recorte en las emisiones de largo plazo:

Según Reuters, el Ministerio de Finanzas de Japón (MOF) considerará ajustar la composición de su programa de bonos para el presente ejercicio fiscal, lo que podría implicar recortes en su emisión de bonos a largo plazo, según fuentes con conocimiento directo del plan.

Algo que imulsó a los rendimientos a largo plazo globales:

La buena subasta de bonos a 2 años en EEUU también ayudó:

ZeroHedge

¿Qué quiere decir esto que han hecho en Japón?

Significa que Japón va a cambiar las emisiones de 2025 para emitir más deuda de corto plazo y menos oferta de cupones (deuda de largo plazo).

Así presiona menos los rendimientos en el tramo largo de la curva y evita que la curva esté tan empinada. Es lo mismo que hizo Yellen en EEUU en 2023-2024... Un control artificial de la curva de Tipos (ATI).

Esto no es ninguna sorpresa, era la única solución viable cómo se comentaba en el informe del sábado:

El único problema de esto es que realizado en exceso puede llevar a un mayor riesgo de "rollover" porque tu deuda vence antes y si por algún casual la curva repuntase por un evento de inflación (no esperado), te toca refinanciar a tipos más altos si o si.

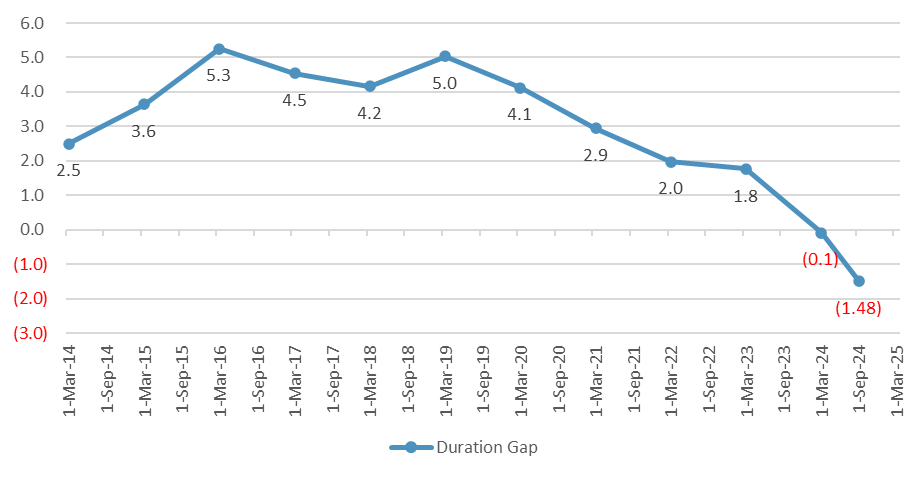

Aunque esto ha generado gran optimismo… Mañana hay una subasta a 20 años y recuerdo que las aseguradoras, que son las principales demandantes de estos bonos, ahora están vendiendo:

ZeroHedge

Podría esperarse una nueva pésima subasta:

Ya que las aseguradoras ahora tienen lo que se llama un “duration gap” negativo, es decir: sus pasivos duran más que sus activos, lo que las hace más vulnerables a subidas de tipos.

Y además, debido a nuevas reglas de solvencia, el tramo de 40 años ya no es atractivo para cubrir sus compromisos futuros, porque la forma en que se calcula el valor actual de sus pasivos penaliza ese tipo de bonos.

Pendientes de ello y de la posible reacción ante el desplome de la demanda y las confirmaciones de esta noticia de “alivio temporal” en los bonos a largo plazo japoneses y mundiales…

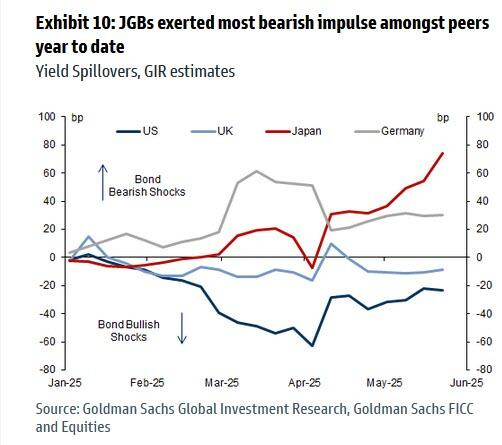

Recuerde que se estima que desde comienzos de año, los JGBs a 30 años han aportado unos 80 puntos básicos de presión al alza sobre los rendimientos del G4, siendo la mayor fuente de impulso bajista dentro de esos mercados:

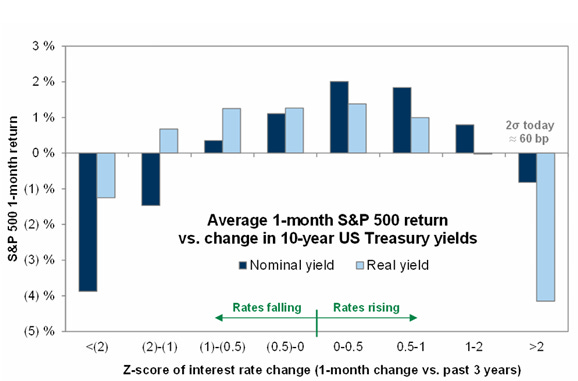

Y recuerde que la magnitud importa, pero más aun la velocidad… Cuando la rentabilidad a 10 años sube más de 2 desviaciones estándar (60 pb) en un mes, el mercado accionario suele verse afectado.

Situación de mercado

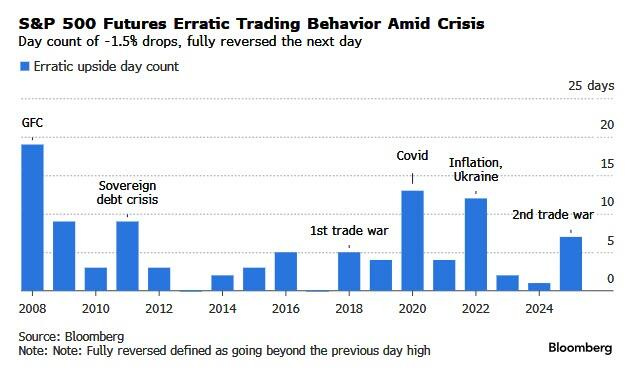

¡Que movimientos más locos!

Es la séptima vez este año que una pérdida de hasta el 1,5% o más en los futuros e-mini del S&P 500 se recupera por completo al día siguiente.

A modo de comparación, esta fluctuación solo se produjo una vez en 2024 y dos veces en 2023.

Esto demuestra un mercado no solo volátil, sino también con gran fuerza al alza.

“Invertir en acciones probablemente seguirá pareciendo como montar un toro mecánico en un bar deportivo ruidoso. Concéntrense en no caerse del toro ”, señala Ed Yardeni, de Yardeni Research. Sigue creyendo que el caos arancelario pasará y que el S&P 500 alcanzará los 6.500 puntos para finales de año, lo que implica una ganancia del 12% con respecto a los niveles actuales.

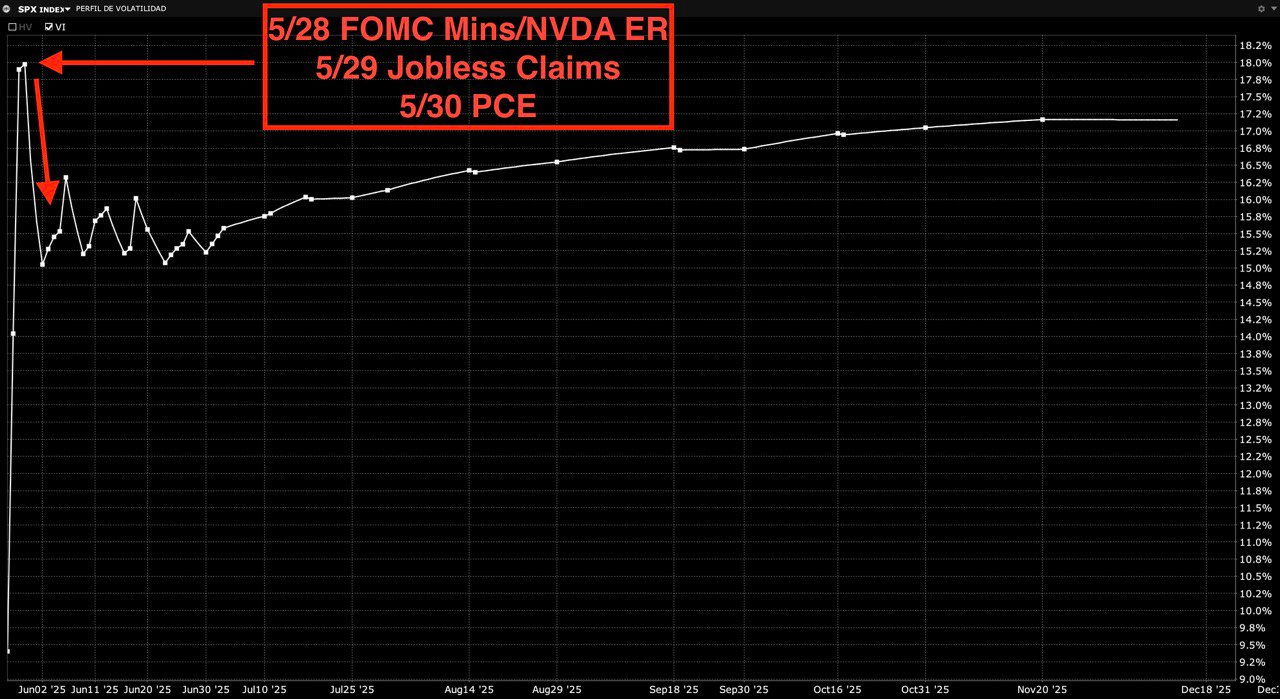

Sin embargo a corto plazo hay muchas barreras que superar:

La estructura de volatilidad del SPX sugiere que, si los eventos clave de esta semana —como los resultados de NVIDIA, los datos de desempleo y el informe del PCE— tienen un tono positivo, la volatilidad implícita podría retroceder, lo que abriría la puerta a una extensión del rally.

J.J Montoya

¿Qué esperar de Nvidia?

El precio de Nvidia lleva casi 12 meses plano… El rango ha sido bastante amplio, con mucha volatilidad (cuento seis movimientos diferentes de más del 25%, de dos a tres semanas de duración, este año)... pero un rango, al fin y al cabo.

NVDA entra la próxima semana cerca del extremo superior de su rango de negociación reciente, con una subida de más del 50% desde el mínimo del 7 de abril, y técnicamente en territorio de sobrecompra... todo lo cual sugiere una configuración difícil en las cifras (en cierta medida contrarrestada por un sentimiento y posicionamiento institucional más moderados).

En una escala de posicionamiento del 1 al 10, NVDA se sitúa en un 7,5.

Trimestre actual (Q1):

Ingresos totales: alrededor de 44.000 millones de dólares (estimación de UBS), unos 1.000 millones por encima de la guía de 43.000 millones.

Ingresos del segmento de Data Center: 39.700 millones – con unos 36.300 millones de Compute y aproximadamente 3.400 millones de Networking (estimación de UBS).

Guía para el siguiente trimestre (FQ2):

Ingresos totales: alrededor de 44.600 millones (estimación de UBS).

Ingresos del segmento de Data Center: 40.100 millones – con unos 36.670 millones de Compute y 3.460 millones de Networking (estimación de UBS).

En general, los inversores parecen esperar resultados en línea para el Q1. El enfoque para el trimestre probablemente se centrará en el rendimiento del margen, pero el debate a alto nivel sigue centrándose en la trayectoria de las cifras hasta 2026 y los factores clave en torno al comercio y la geopolítica:

La guía para el Q2 es donde hay más dispersión en las expectativas: algunos esperan que se dé una guía a la baja respecto al trimestre anterior, mientras que otros esperan una guía plana. No hay muchos anticipar una guía al alza.

Esto contrasta fuertemente con el patrón típico de superar la previsión por 2.000 millones y subir la guía en otros 2.000 millones.

Recordemos que el 15 de abril Nvidia anunció que el gobierno de EEUU comenzará a exigir una licencia para exportar sus chips H20 a China.

Esto supone un golpe directo a su negocio: un impacto de 5.500 millones de dólares solo en el primer trimestre, lo que se traduciría en 22.000 millones anuales, aproximadamente.

En otras palabras: un 17 % de sus ventas totales y un 27 % de su beneficio operativo.

Seguimos con el mercado

El rebote de hoy en el mercado dejo una fantástica cifra por el lado de la amplitud:

Javier Sanz

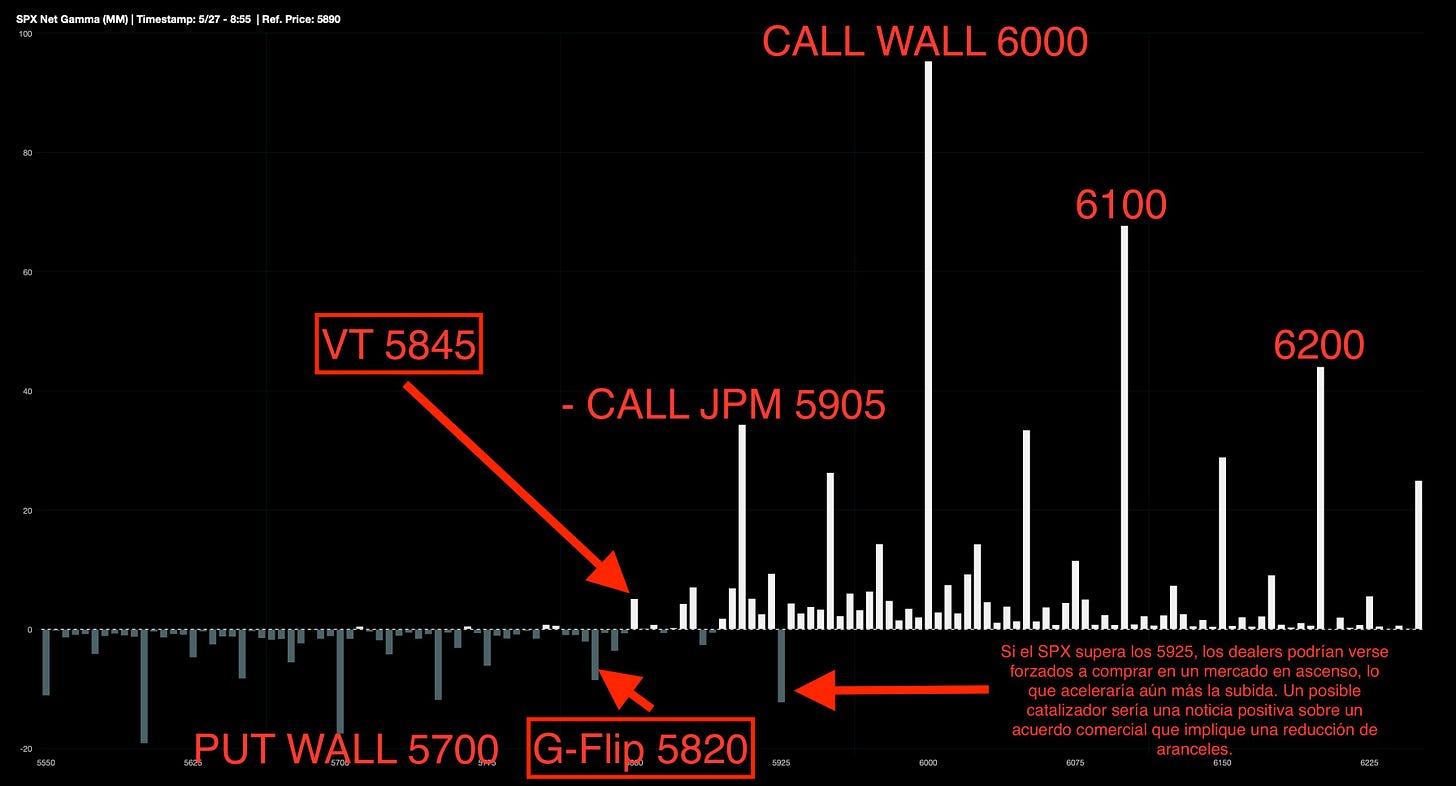

El SPX ha superado el G-Flip en 5820 y el VT en 5845 en el nocturno. Desde la perspectiva de la distribución gamma, el nivel de 5900 representa un obstáculo clave que también debe ser superado para acceder a un entorno mas tranquilo. Por el lado bajista, no se identifican soportes significativos hasta la zona de los 5700 puntos.

J.J Montoya

Aunque prácticamente en Gamma neutral:

Ahora, volvemos a estar en el escenario idilico, aranceles en el suelo, ya sabe lo que significa eso, que cualquier noticia supondrá una tasa arancelaria superior…

Por el lado del mercado ¿Que factores pueden moverlo?

A la baja:

Se estima que los fondos de pensiones de EE.UU. venderán 16.000 millones de USD en acciones estadounidenses a fin de mes. Esta cifra se ubica en el percentil 81 entre todas las estimaciones de compras y ventas (en términos absolutos) de los últimos tres años, y en el percentil 80 desde enero de 2000.

Y también un repunte de la volatilidad realizada.

Al alza:

La última semana de la ventana de recompras: la próxima ventana de blackout comience alrededor del 16 de junio y estimamos que se extenderá hasta aproximadamente el 25 de julio.

Caída de la volatilidad realizada tras los eventos de la semana.

Cierres de cortos: La acción mediana del S&P 500 tiene ahora un interés en corto equivalente al 2,3% del free float, un fuerte aumento desde el 1,8% registrado en diciembre de 2024. Este interés en corto para la acción mediana se sitúa actualmente en el percentil 61 en relación con los últimos 30 años.

¿Cómo están los sistemáticos CTA?

Tenemos CTAs como vendedores en casi todos los mercados fuera de EE. UU.,

donde las estimaciones de compra para la próxima semana y el próximo mes son relativamente pequeñas

Niveles clave para el SPX:

Corto plazo: 5698

Medio plazo: 5765

Largo plazo: 5520

Los gráficos destacados de la sesión

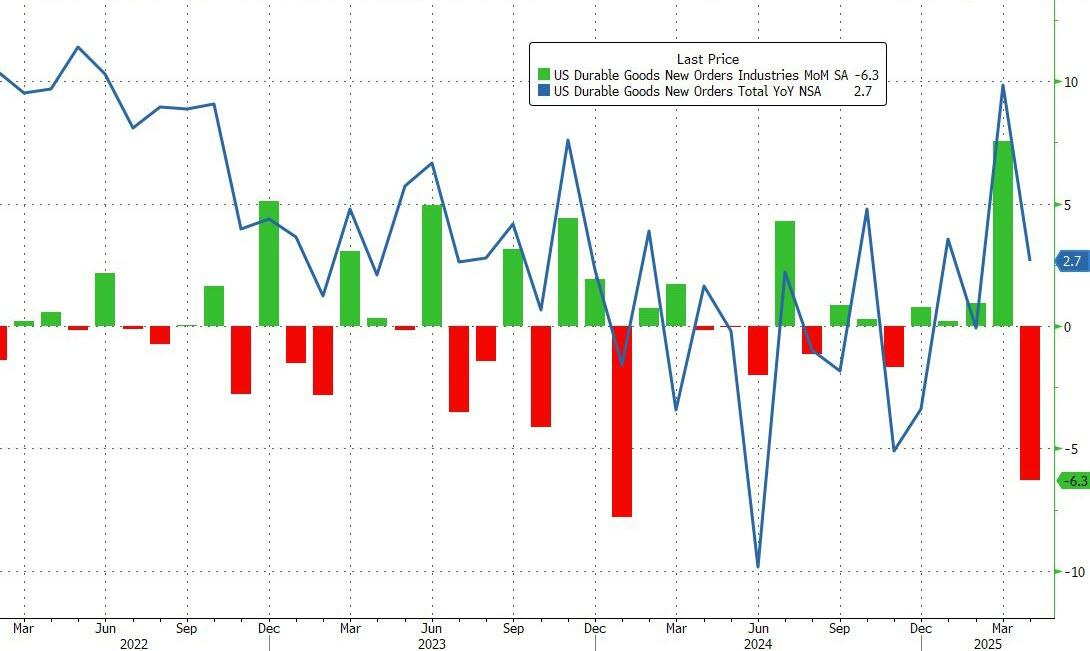

1- Los nuevos pedidos de bienes manufacturados en EE. UU. se desplomaron un 6,3 % en abril de 2025 con respecto al mes anterior, hasta los 296.300 millones de dólares, lo que supone la mayor caída desde enero de 2024, aunque ligeramente menor a las expectativas del mercado, que preveían una caída del 7,8 %.

El resultado recorta el repunte revisado del 7,6 % del mes anterior, presionado por el inicio de los aranceles recíprocos generalizados del 10 % durante el periodo y una menor demanda de bienes tras el adelanto de pedidos en el mes previo.

ZeroHedge

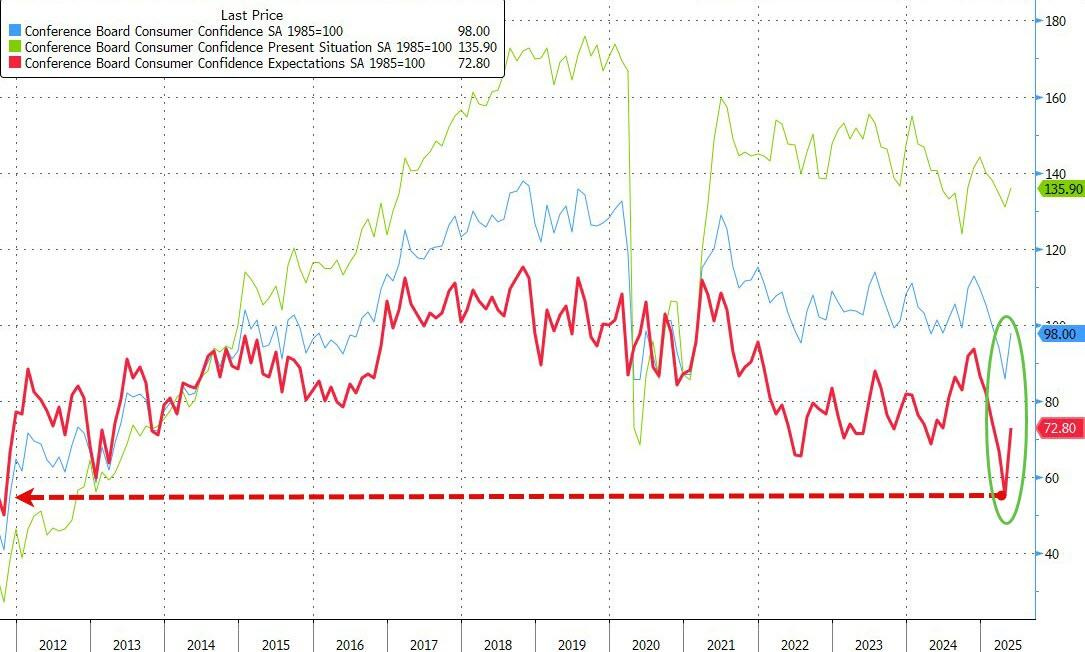

2- Por primera vez desde la elección de Trump, el índice de confianza del consumidor estadounidense de The Conference Board subió. El índice general se disparó 12,3 puntos, hasta 98, lo que marca la mayor ganancia mensual en cuatro años (y significativamente mejor que el 87,1 esperado). Otro datos: - Situación actual: 135,9 (anterior: 133,5) - Expectativas: 72,8 (anterior: 54,4)

ZeroHedge

3- El componente de expectativas subió 17,4 puntos en mayo ... el mayor aumento desde mayo de 2009.

4- El índice de expectativas de inflación del Conference Board cayó, dejando a UMich muy lejos...

ZeroHedge

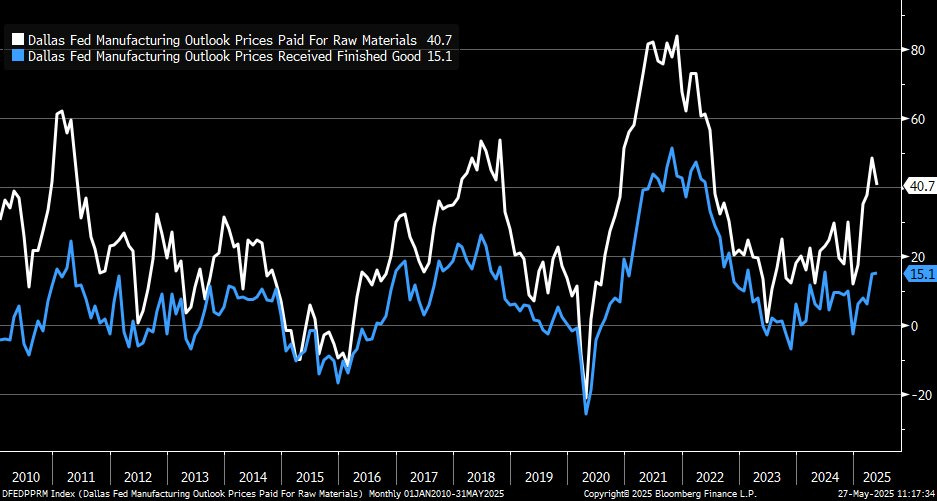

5- El índice de actividad empresarial general de la Fed de Dallas para el sector manufacturero de Texas aumentó a -15,3 en mayo de 2025, desde un mínimo de casi cinco años de -35,8 en abril, lo que señala el cuarto mes consecutivo de contracción, aunque menos severa que el mes anterior. Los precios pagados según la Fed de Dallas (línea blanca) bajaron en mayo, mientras que los precios recibidos (línea azul) aumentaron ligeramente.

Para mañana…

Estados Unidos

🌶️🌶️🌶️ Minutas de la Fed (miércoles)

Earnings

Gracias por leer

Diego