(Formato corto, por vacaciones)

PMI China, Eurozona y EEUU

El mercado chino se tambaleó después de que el PMI manufacturero de Caixin cayera a 50,5 desde 51,5 en noviembre (significativamente peor que el pronóstico medio de 51,7 de los economistas).

Las acciones chinas sufren el peor comienzo de año desde 2016 ante el inminente "efecto Trump":

El índice CSI 300 cerró con una baja del 2,9% el jueves, su caída más pronunciada en el primer día de cotización de un año desde 2016. El índice Hang Seng China Enterprises cayó hasta un 3,1%.

"Es un poco preocupante que los inversores estén comenzando el nuevo año con cautela, ya que esto ocurre después de señales de estímulo más claras de Pekín durante sus reuniones de política monetaria de diciembre", dijo Homin Lee, estratega macroeconómico senior de Lombard Odier“.

“El impulso subyacente de China sigue siendo bastante frágil, y serán necesarios algunos esfuerzos por parte de las autoridades para cambiar el debate sobre los peligros deflacionarios a mediano plazo del país”.

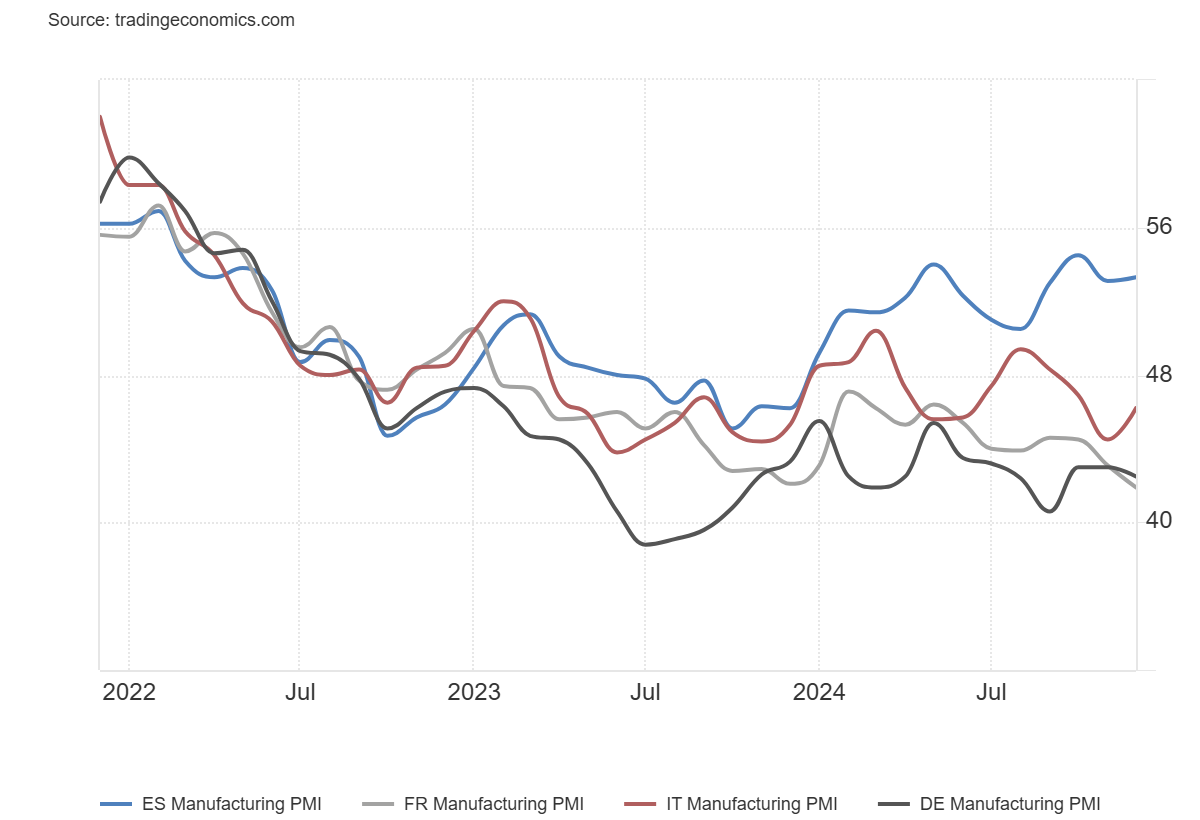

Hoy se conoció el dato final de PMI manufacturero de la Eurozona de diciembre, observandose la lectura más baja en 3 meses.:

España: 53,3 (est 53,5; prev 53,1)

Italia: 46,2 (est 45,0; prev 44,5)

Francia: 41,9 (est 41,9; prev 41,9)

Alemania: 42,5 (est 42,5; prev 42,5)

Zona Euro: 45,1 (prev 45,2)

El índice de producción cae aún más hasta 44,3, desde 45,1 en noviembre, marcando su nivel más bajo en 14 meses. Doloroso.

En general, esto reafirma las dificultades persistentes en Alemania y Francia, especialmente con la primera lastrando fuertemente el estado del sector manufacturero en la región.

Las débiles condiciones de demanda no ayudan en absoluto, pero la preocupación ahora es que todo esto podría empezar a afectar más profundamente al empleo en 2025.

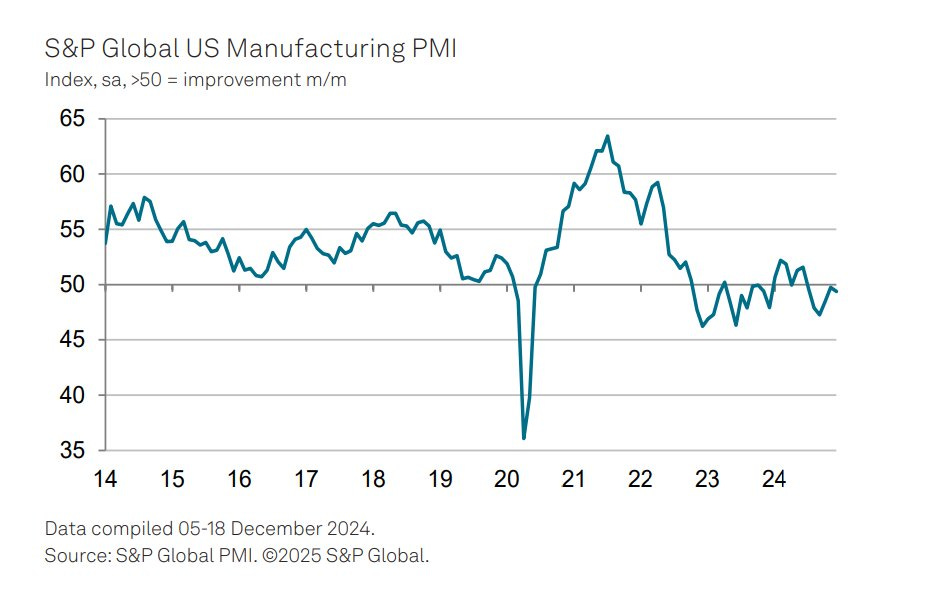

PMI manufacturero global S&P de EE.UU. diciembre F: 49,4 (est 48,3; prev 48,3)

S&P Global PMI: La diferencia entre la producción futura prevista y la actual es ahora la mayor registrada en una década si se excluye la pandemia. Hay muchas esperanzas puestas en el nuevo gobierno.

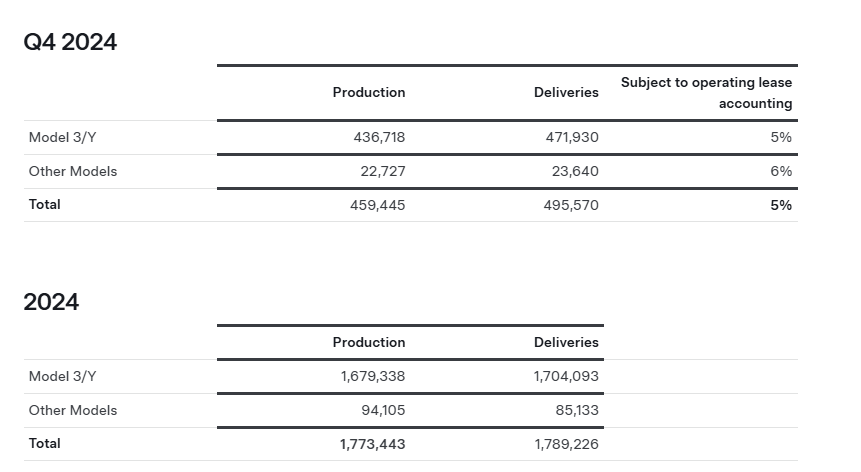

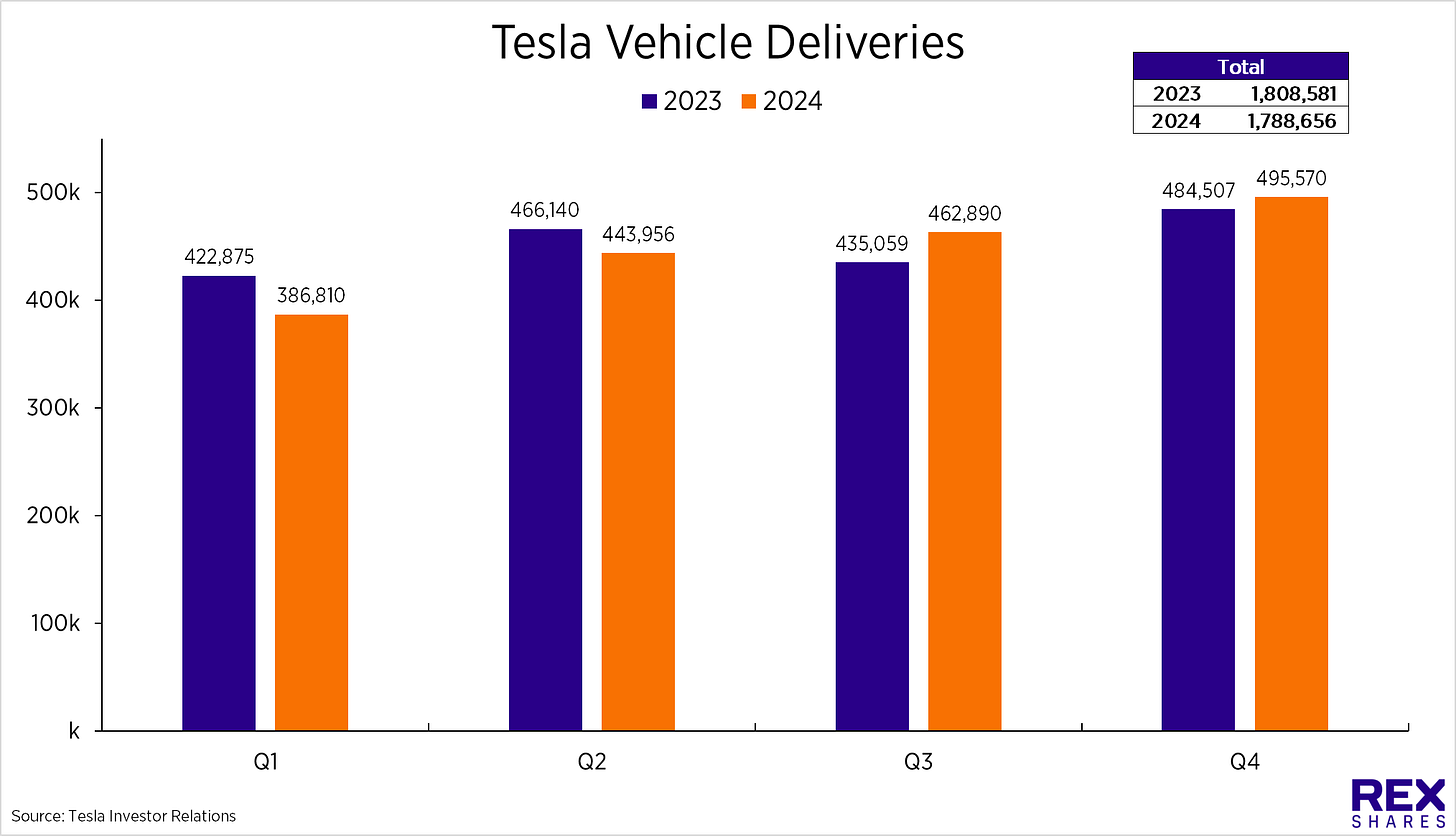

Entregas y producción de Tesla en el Q4 de 2024

Entregas de Tesla en el cuarto trimestre: 495.570 (estimación: 512.277).

Entregas de Model 3/Y: 471.930 (estimación: 484.575)

Entregas de otros modelos: 23.640 (estimación: 26.475)

Tesla ($TSLA) desplegó 11,0 GWh en productos de almacenamiento de energía durante el cuarto trimestre.

En 2024, Tesla desplegó un total de 31,4 GWh en productos de almacenamiento de energía.

Tesla informó de la entrega de 495.570 vehículos en el cuarto trimestre de 2024, lo que supone un total anual de 1.789.226 entregas. Esto supone un descenso de 19.355 vehículos en comparación con el total de 2023.

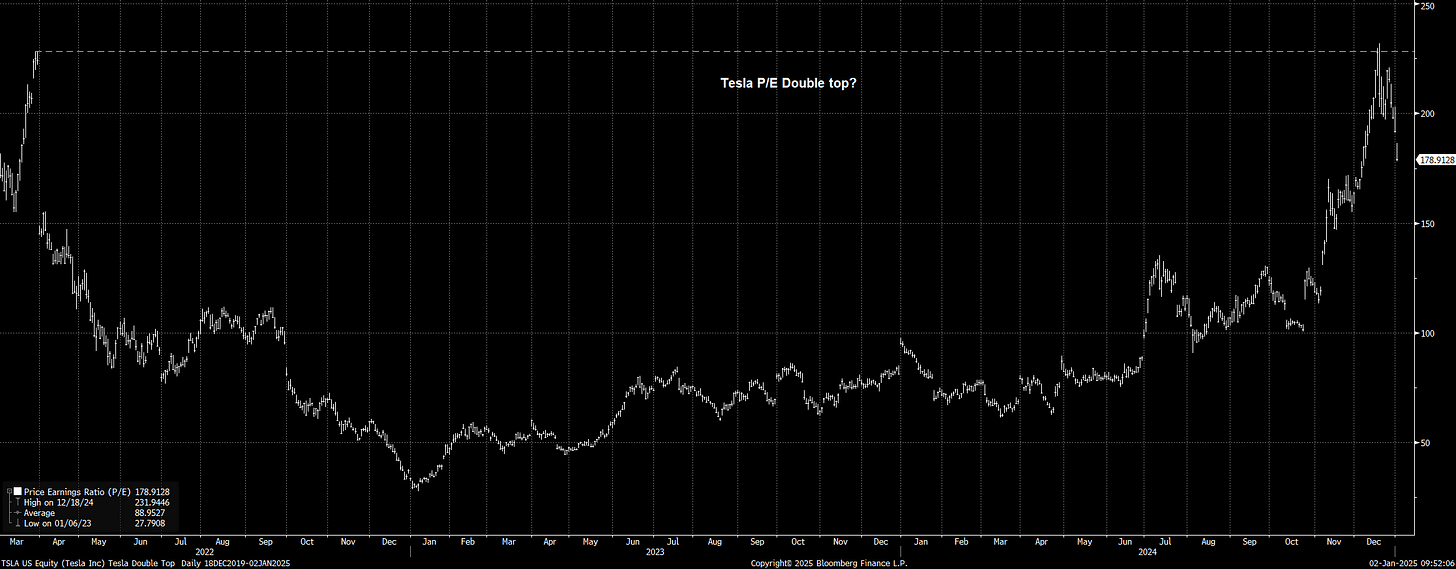

Algunos comentarios extra sobre Tesla:

El primero de Julian Brigden Bloomberg publica el titular:

"El BPA de Tesla en el 4T aún está en camino de superar las expectativas, a pesar de no alcanzar las ventas". Así que los optimistas siguen desafiantes. Pero yo sigo confiando en mi gráfico de doble techo en el PER. P.D.: La última vez que alcanzó el mismo nivel de PER en 2022, cayó un 75%.

Otro comentario vía: Christopher Dungeon Dos cosas vienen inmediatamente a la mente: 11 GWh es una cifra enorme. Entregas >> Producción.

Los ingresos y el flujo de caja operativo serán enormes para TSLA en el cuarto trimestre gracias a que las entregas superaron con creces a la producción en 36.000 unidades.

El coste de esos 36.000 vehículos ya se imputó en el tercer trimestre.

Tensiones de Liquidez

La liquidez neta de la Reserva Federal cayó $409 mil millones entre el 16 y el 31 de diciembre.

Factores estacionales de fin de año la llevaron al nivel más bajo desde diciembre de 2022.

TomasOnMarket

Una gran parte de esta caída ocurrió el último día del año.

El uso del Reverse Repo (repos inversos) aumentó $213 mil millones (drenaje de liquidez) el 31 de diciembre, marcando el mayor incremento diario en dos años.

Esto se debe a que las instituciones financieras colocaron grandes cantidades de dinero en el Reverse Repo para el "maquillaje contable" de fin de año, cumpliendo con los requisitos regulatorios.

Es probable que el uso del Reverse Repo disminuya rápidamente (inyección de liquidez) hoy o en los próximos días, a medida que se revierta esta tendencia estacional de fin de año.

TomasOnMarket

En los últimos días, observamos algo de estrés en los mercados de financiación en dólares, a medida que la liquidez se contrajo.

El SOFR (Tasa de Financiamiento Garantizado a un Día) superó el límite superior de los fondos federales en una ocasión (algo que no debería ocurrir si todo está funcionando con normalidad) y se mantuvo elevado durante varios días.

TomasOnMarket

Esto indica que la liquidez en el sistema del dólar está apretándose.

Esto preocupará a la Fed, aunque las recientes tensiones en el SOFR están lejos de los niveles críticos vistos durante la crisis del Repo de 2019.

TomasOnMarket

Entre el 16 y el 31 de diciembre, mientras la liquidez de la Fed se contraía, los mercados de activos a nivel mundial cayeron:

S&P 500: -3%

Nasdaq: -4%

MSCI (índice global de acciones): -4%

Oro: -1%

Bitcoin: -11%

Desde mi perspectiva, la conclusión principal es que la liquidez de la Fed sigue un patrón descendente "escalonado" desde abril de 2024.

Cada trimestre comienza con una nueva base más baja.

El "QE encubierto" que ocurrió durante 2023 ahora está siendo eliminado.

De aquí en adelante, la liquidez de la Fed probablemente seguirá disminuyendo con el tiempo, alcanzando un nuevo mínimo al final de cada trimestre, hasta que ocurra al menos una de las siguientes cosas:

La Fed detiene el ajuste cuantitativo (terminando la presión bajista sobre la liquidez).

La Cuenta General del Tesoro se drena significativamente (una inyección de liquidez, pero solo temporal).

Se implementa una nueva facilidad de liquidez "temporal" de la Fed (como el Programa de Financiamiento Bancario a Plazo en marzo de 2023).

Creo que hay una buena probabilidad de que el punto 1 y/o el punto 2 ocurran en la primera mitad de 2025.

Hasta entonces, la Fed continuará presionando más y más a los mercados de financiación, particularmente al final de los trimestres, acercándose lentamente a un nivel de reservas bancarias "escasas" y a un posible evento similar a la crisis del Repo de 2019.

Más liquidez siempre llegará, eventualmente. La cuestión es hasta qué punto está dispuesta la Fed a presionar antes de ceder.

Vía TomasOnMarket

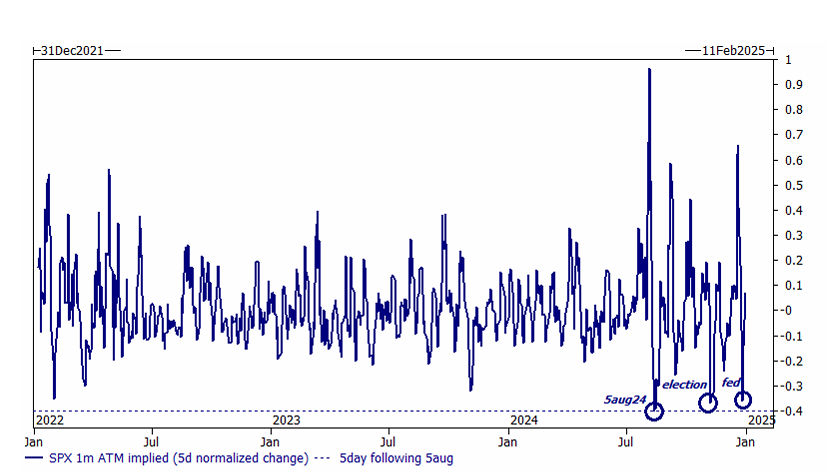

La inestabilidad de inicios de año…

Las últimas dos semanas de este año no han sido lo que se esperaba. El 16 de diciembre, el straddle de 2 semanas del SPX estaba valorado en un 1,25%, pero la banda promedio de negociación intradía desde el 16 de diciembre ha sido del 1,35% (es decir, el promedio diario entre el máximo y el mínimo ha superado el punto de equilibrio de 2 semanas).

Para aquellos que han estado alejados de las pantallas:

Los bajistas han aumentado el volumen.

Los aspectos técnicos están dominando la narrativa.

La liquidez está siendo un desafío.

Una dosis saludable de prudencia en el riesgo apenas ha comenzado (aumentan los cortos, disminuyen las posiciones netas, etc.).

El S&P500 cerró en pérdidas por cuatro días consecutivos para cerrar el año.... algo que no ocurría desde 1966.

Mientras que el primer año de la presidencia de Trump (1.0) marcó uno de los años calendario menos volátiles en décadas (6,9% de volatilidad realizada al 31 de diciembre de 2017), parece improbable que la versión 2.0 sea igual.

Recomendaciones:

Favorecer la ponderación igualitaria frente a la ponderación por capitalización de mercado.

Favorecer empresas de mediana capitalización sobre las de gran capitalización.

Asignar algunos activos al oro.

Asignar algunos activos a opciones a la baja a 6 meses.

Vigilar el VVIX (alerta activada por encima de 110).

Analizar objetivos de fusiones y adquisiciones (especialmente fuera de EE. UU., dada la fortaleza del dólar).

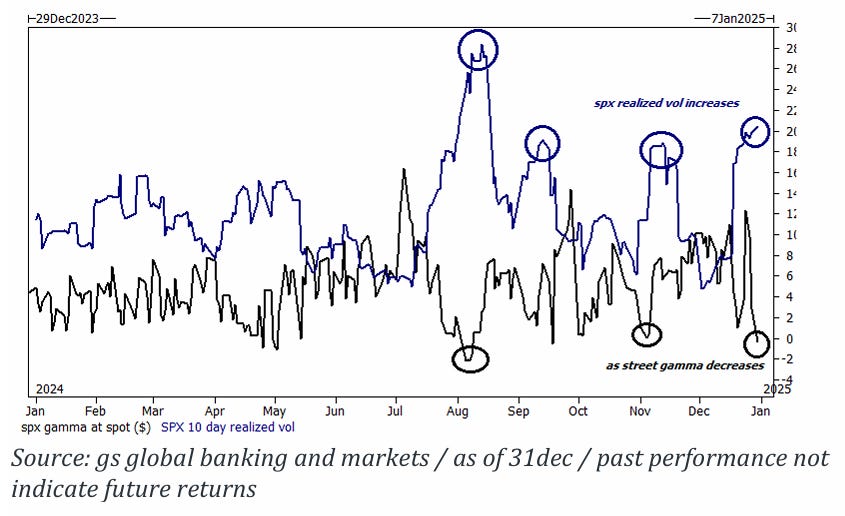

1/La mayor lección sobre volatilidad que extraigo de 2024 es la velocidad con la que la superficie del SPX está aprendiendo a “compartimentalizar”. La rápida subida y la aún más rápida caída tras episodios de aversión al riesgo no tienen precedentes en los últimos más de 3 años. Es muy probable que la oferta estructural de gamma en los índices sea la razón principal de esto. Si entramos en un periodo prolongado de debilidad, es probable que estas opciones de corta duración retrocedan “demasiado rápido” y ofrezcan grandes oportunidades de compra.

2/ Sobre el tema de la oferta estructural de gamma… Para cada participante que dice “la gamma no importa”, simplemente señalaría los últimos días de diciembre como un recordatorio de que sí importa.

La correlación entre estos dos factores nunca fue algo relevante hasta hace unos 2 años, pero ahora forma parte del ritual diario matutino.

3/ El mes de diciembre ha experimentado una disminución significativa en la amplitud del mercado.

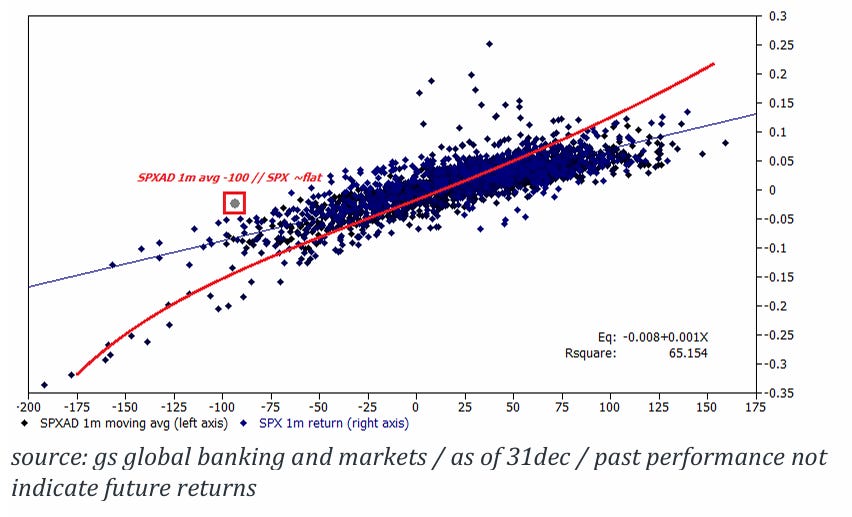

Aproximadamente el 70% de las sesiones de negociación en diciembre tuvieron más nombres del SPX en declive que en avance (promedio de 1 mes de SPXAD: -100).

Una amplitud de mercado negativa de esta magnitud tiene colas extremadamente gruesas, y sin embargo, el índice SPX ha mostrado una resiliencia notable frente a la regresión esperada.

Un promedio de 1 mes de SPXAD de -100 sugiere una caída del SPX en el rango del 10-15%.

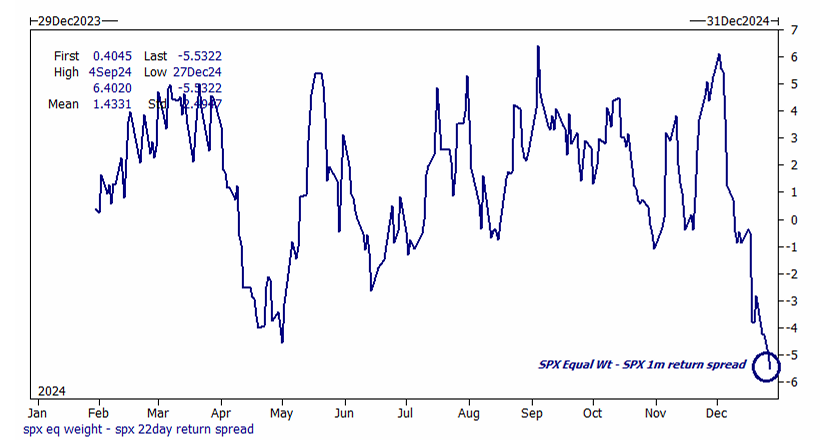

4/ Otra forma de analizar la amplitud del mercado es comparando el rendimiento del SPX ponderado por igual frente al índice SPX ponderado por capitalización de mercado.

En 2024, se ha registrado la mayor subperformance de las “acciones” en relación con el “mercado de acciones”, con un diferencial del -6%.

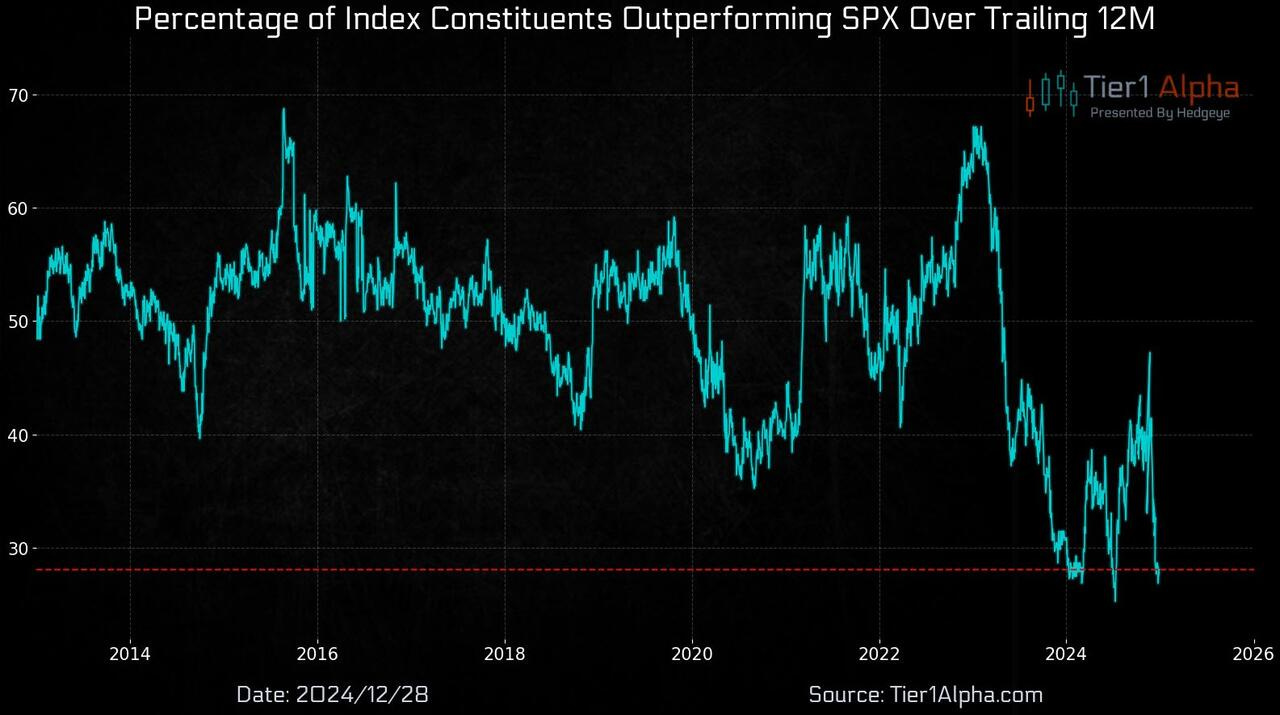

Solo el 27% de los miembros del S&P 500 superan el índice de referencia en un período de seguimiento de 12 meses. Eso está cerca de las lecturas más bajas de los últimos 10 años, según datos de los estrategas de Tier 1 Alpha.

5900 es la gran «zona a mantener».

Dice SpotGamma: "SPX gamma negativo y alta vol «risk off» <5.900" "Los repuntes están sujetos a desvanecimiento hasta/a menos que se recupere 6k". Vamos a ver cómo evoluciona esto, mantener los 5900 es clave y recuperar los 6000 sería una gran muestra de fortaleza.

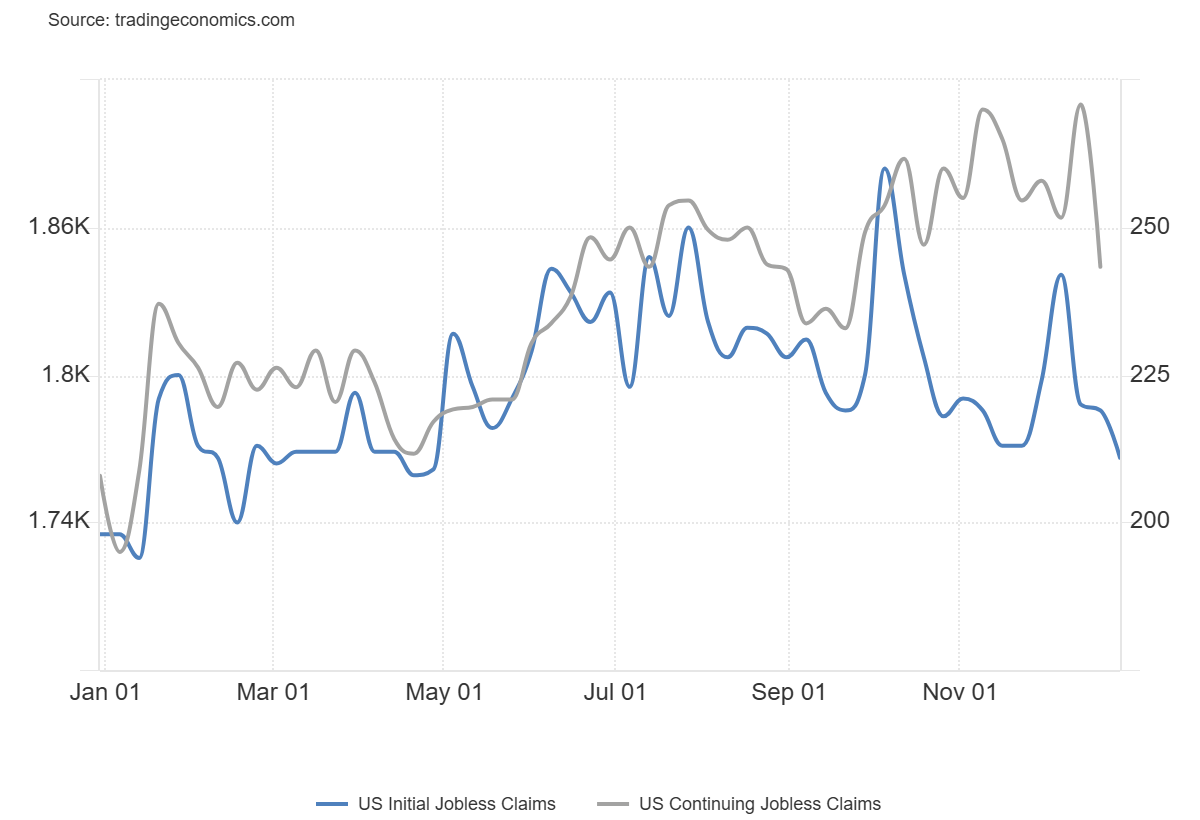

Gráficos importantes

1- Las peticiones iniciales de subsidio de desempleo en EE.UU. cayeron en 9.000 respecto a la semana anterior hasta 211.000 en la última semana de 2024, contrastando fuertemente con el aumento esperado hasta 222.000, para marcar la menor cantidad de peticiones iniciales en ocho meses. En la semana anterior, las solicitudes pendientes de subsidio por desempleo cayeron en 52.000, hasta 1.844.000, por debajo de las expectativas de 1.890.000.